Tamanho e Participação do Mercado de Seguros de Propriedade e Acidentes da Noruega

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

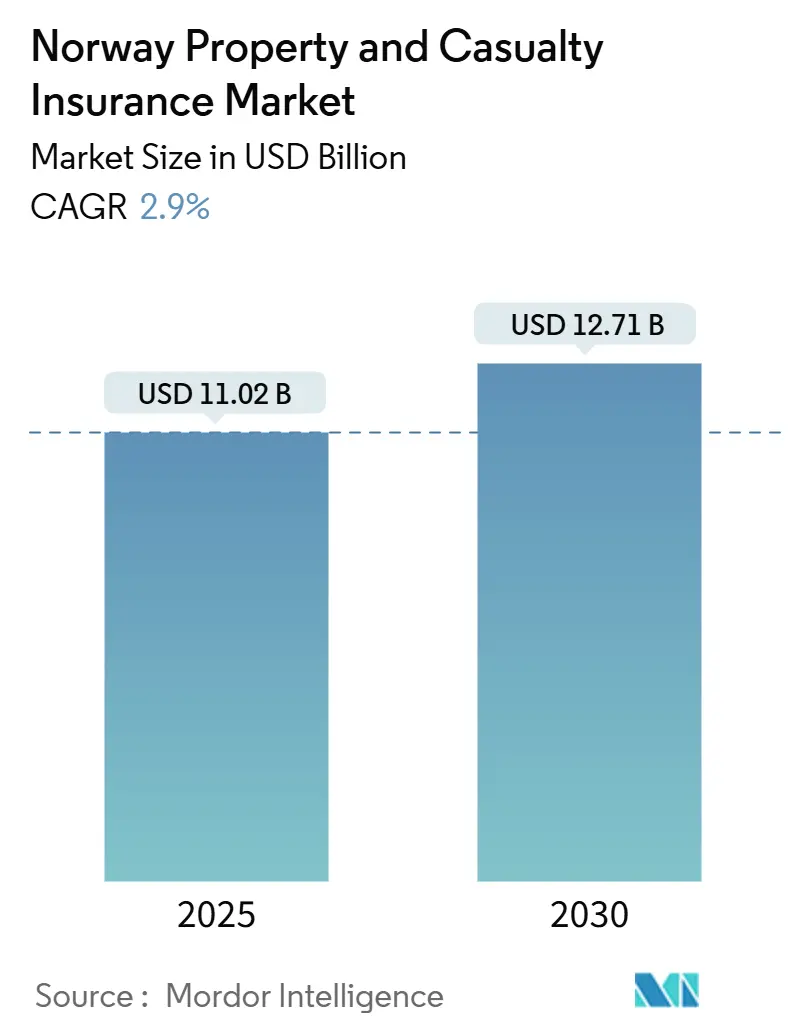

| Tamanho do Mercado (2025) | 11.02 Bilhões de dólares |

| Tamanho do Mercado (2030) | 12.71 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 2.90% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Seguros de Propriedade e Acidentes da Noruega pela Mordor Intelligence

O tamanho do mercado de seguros de propriedade e acidentes da Noruega situa-se em USD 11,02 bilhões em 2025 e está projetado para atingir USD 12,71 bilhões até 2030, refletindo uma TCAC de 2,90%. O crescimento moderado esconde mudanças bruscas nas práticas de subscrição, à medida que as perdas relacionadas ao clima por água e vento aumentam, as regras de pooling de perigos naturais se intensificam, e as seguradoras buscam economias operacionais através do processamento direto. A demanda por coberturas amplas de propriedade aumenta conforme os municípios mapeiam a exposição a enchentes, enquanto a responsabilidade civil obrigatória de automóveis preserva um fluxo estável de prêmios mesmo com o surgimento de riscos específicos de veículos elétricos. Enquanto isso, agregadores digitais comprimem custos de aquisição e expandem a transparência de preços, alimentando a troca de clientes que pressiona as margens. A estrutura oligopolística do mercado de seguros de propriedade e acidentes da Noruega encoraja projetos de eficiência baseados em escala, mas também intensifica a competição de preços que ameaça a rentabilidade quando os índices de sinistralidade disparam após tempestades severas.

Principais Conclusões do Relatório

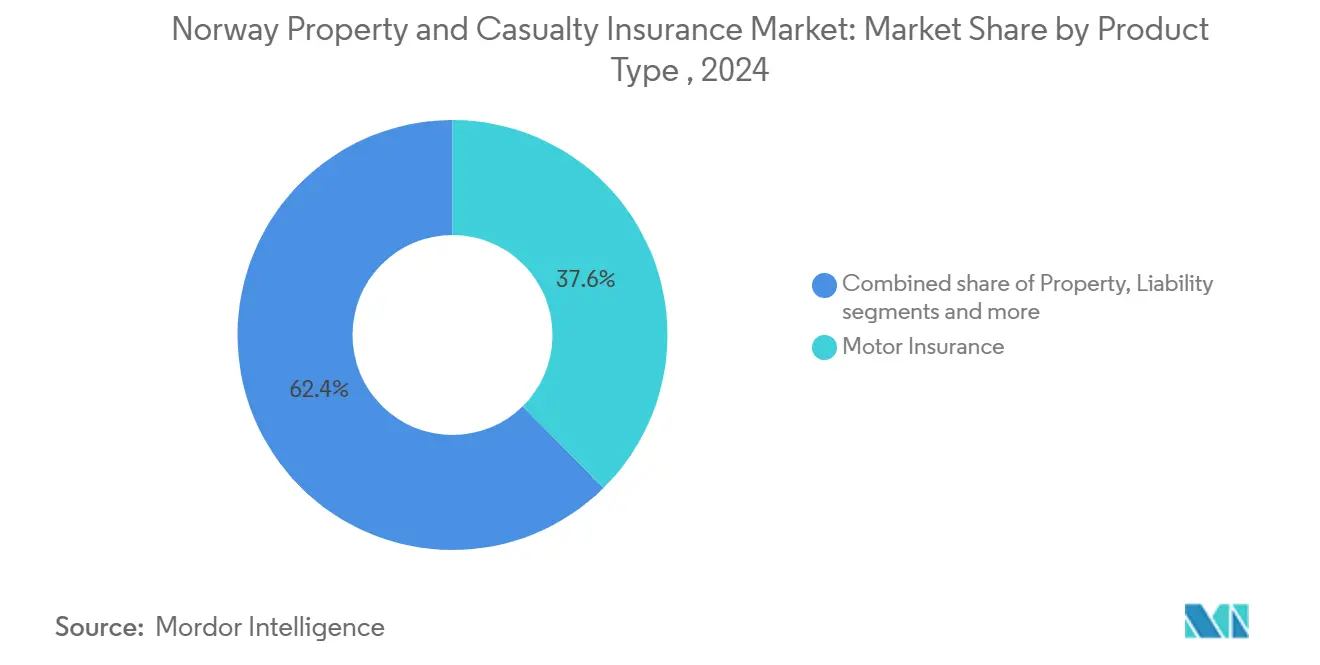

- Por tipo de produto, o seguro automóvel liderou com 37,6% da participação do mercado de seguros de propriedade e acidentes da Noruega em 2024, enquanto o seguro de propriedade está previsto para registrar a TCAC mais rápida de 4,50% até 2030.

- Por canal de distribuição, as vendas diretas detiveram 54,3% da receita em 2024, mas os agregadores digitais estão expandindo a uma TCAC de 6,54% até 2030.

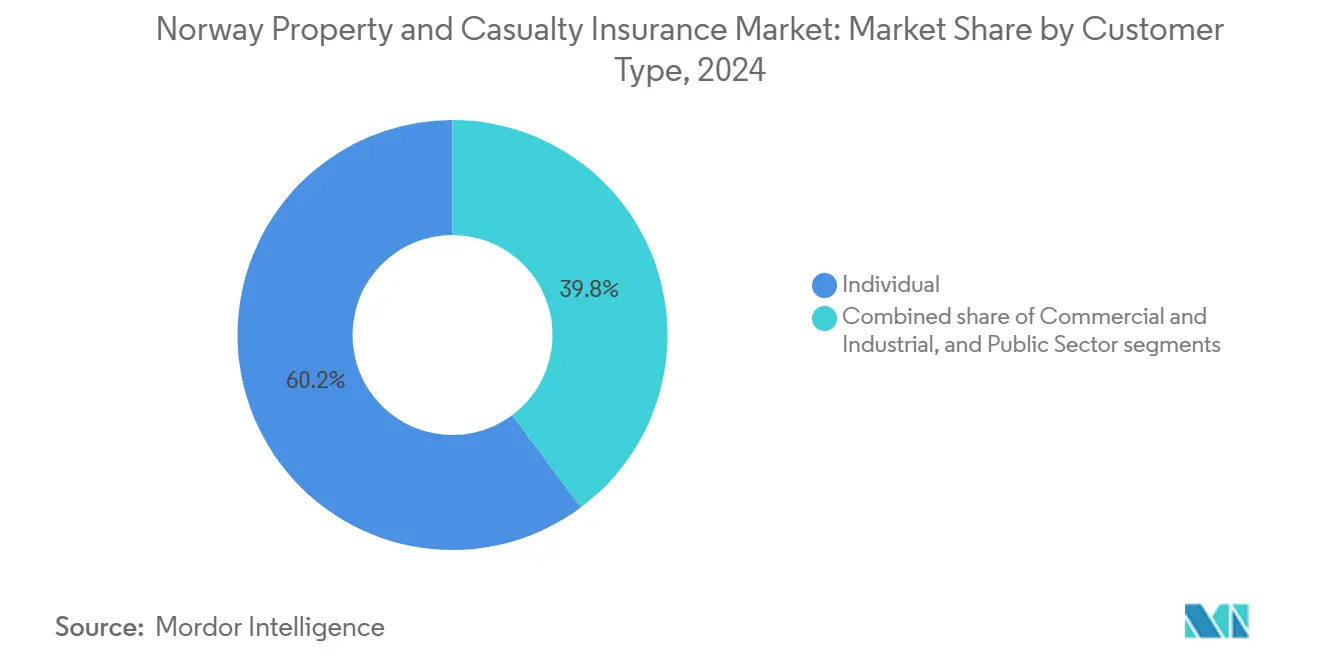

- Por tipo de cliente, compradores individuais representaram 60,2% dos prêmios emitidos em 2024; o segmento comercial e industrial está avançando a uma TCAC de 4,76% conforme os complementos cibernéticos ganham tração.

- Por região, o Leste da Noruega capturou 43,3% da receita em 2024, enquanto o Oeste da Noruega entregou a TCAC mais rápida de 4,56% com base na construção de infraestrutura costeira.

Tendências e Insights do Mercado de Seguros de Propriedade e Acidentes da Noruega

Análise de Impacto dos Drivers*

| Driver | ( ~ ) % de Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Frequência de catástrofes relacionadas ao clima impulsiona demanda de propriedade | +1.2% | Nacional; mais alto no Oeste e Sul da Noruega | Longo prazo (≥ 4 anos) |

| Responsabilidade civil obrigatória de automóveis e expansão da frota | +0.8% | Nacional; mais forte em áreas urbanas do Leste | Médio prazo (2-4 anos) |

| Aumento dos valores imobiliários e riqueza doméstica | +0.6% | Nacional; crescimento de prêmios no Leste e Oeste da Noruega | Médio prazo (2-4 anos) |

| Distribuição digital-first reduzindo custo de aquisição | +0.4% | Nacional; adoção precoce nas cidades | Curto prazo (≤ 2 anos) |

| Pool Naturskadeordningen estabiliza custo de resseguro | +0.3% | Cobertura nacional com pooling de risco regional | Longo prazo (≥ 4 anos) |

| Demanda de PME por complementos cibernéticos à cobertura de propriedade | +0.2% | Nacional, com concentração em centros empresariais | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Frequência de Catástrofes Relacionadas ao Clima Impulsiona Demanda de Propriedade

Chuvas extremas, ondas de tempestade e deslizamentos de terra geraram USD 389 milhões em sinistros cobertos pelo pool durante 2023, empurrando o Pool de Perigos Naturais para um déficit de USD 218,4 milhões e destacando os limites dos modelos de precificação históricos[1]Norwegian Natural Perils Pool, "Årsrapport 2024," naturskade.no. Projeções do nível do mar alertam para enchentes intensificadas se o aquecimento global exceder 2°C, levando municípios costeiros a incorporar custos de adaptação nas regras de zoneamento. Cerca de 200.000 edifícios precisam de investimentos preventivos no valor de USD 7,7 bilhões, estimulando a demanda por somas seguradas de propriedade mais altas. Os segurados cada vez mais solicitam conselhos de mitigação de riscos; pesquisas mostram que mais de 50% dos proprietários querem orientação sobre drenagem e controles de água superficial. As seguradoras no mercado de seguros de propriedade e acidentes da Noruega, portanto, implementam análises climáticas granulares para manter a subscrição rentável apesar das crescentes cargas de capital.

Responsabilidade Civil Obrigatória de Automóveis e Expansão da Frota

O regime de responsabilidade civil de automóveis da Noruega garante demanda estável, enquanto tarifas variadas de taxas de trânsito mantêm precificação baseada em risco[2]Skatteetaten, "Trafikkforsikringsavgift 2025," skatteetaten.no. À medida que o parque de veículos cresceu e a penetração de veículos elétricos atingiu níveis recordes, a exposição se ampliou significativamente. No entanto, invernos mais rigorosos em 2024 levaram a um aumento na frequência de colisões, pressionando as margens de lucro. Em resposta, a Gjensidige elevou as tarifas após experimentar uma deterioração em seu índice de sinistralidade de automóveis. A adoção de telemática baseada em uso permitiu às seguradoras implementar modelos de precificação mais precisos, adaptando prêmios aos comportamentos individuais de direção. Além disso, a introdução de novos endossos para incêndio de bateria aborda os riscos emergentes associados aos veículos elétricos, fornecendo cobertura aprimorada para segurados. Apesar da maturidade do mercado, o setor de seguros de propriedade e acidentes da Noruega continua a experimentar crescimento modesto nos prêmios de automóveis, apoiado pelas tendências contínuas de urbanização e pelo valor médio crescente dos veículos.

Distribuição Digital-First: Reduzindo Custo de Aquisição

Agregadores digitais crescem a uma TCAC de 6,54% oferecendo cotações lado a lado que canalizam compradores sensíveis a preços para jornadas de baixo contato. O SpareBank 1 alcançou quase 40% de emissão direta em apólices de mercado de massa após instalar subscrição baseada em regras que encurta os tempos de ciclo. As economias anuais colhidas através de modelos de entrega global nas principais transportadoras são reinvestidas em aplicativos móveis de sinistros, elevando a retenção para demografias mais jovens que exigem serviço sem atrito. O menor custo de aquisição apoia a rentabilidade mesmo quando os prêmios médios caem em um ambiente de guerra de preços no mercado de seguros de propriedade e acidentes da Noruega.

Pool Naturskadeordningen Estabiliza Custo de Resseguro

Emendas à Lei do Seguro de Perigos Naturais que entram em vigor em janeiro de 2025 estabelecem um fundo de capital dedicado dentro do Pool de Perigos Naturais Norueguês. Todas as 93 seguradoras de incêndio devem pertencer ao pool, que agora distribui risco através de apólices carregando uma soma segurada de incêndio combinada de aproximadamente USD 2,34 trilhões. As novas regras de equalização e resseguro em pool dão a cada transportadora maior visibilidade sobre seus custos de catástrofe, apoiando planejamento de lucros mais estável e alocação de capital. Ao compartilhar perdas, o esquema mantém a cobertura de propriedade acessível mesmo em áreas costeiras e de vale de alto risco. Melhor coordenação de resposta a desastres e compartilhamento de dados mais rápido entre membros do pool também são esperados para encurtar o processamento de sinistros e elevar a satisfação do cliente[3]Norwegian Natural Perils Pool, "Årsrapport 2024," naturskade.no.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Guerra de preços em mercado saturado | -0.7% | Nacional; mais feroz no Leste da Noruega | Curto prazo (≤ 2 anos) |

| Retornos de investimento baixos prolongados pressionam rentabilidade | -0.5% | Nacional | Médio prazo (2-4 anos) |

| Stress climático de Solvência-II eleva necessidades de capital | -0.4% | Nacional; maior impacto em grupos transfronteiriços | Longo prazo (≥ 4 anos) |

| Mudança para subscrição "verde" eleva incerteza de custo de perdas | -0.3% | Nacional; varia por região | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Guerra de Preços em Mercado Saturado

No mercado de seguros de propriedade e acidentes da Noruega, quatro principais players comandam dois terços dos prêmios. No entanto, o surgimento de ferramentas digitais levou a compras implacáveis por preços, apertando margens de lucro e intensificando a competição. Uma notável taxa de troca de clientes de 25% em 2024 destaca a falta de lealdade à marca e crescente sensibilidade a preços entre consumadores, tornando desafiador para seguradoras reter clientes. A Gjensidige adotou estratégias de precificação agressivas, levando a um aumento de 2,7 pontos em seu índice combinado no Q2 2024. Este movimento sublinha a competição feroz que pode diminuir as vantagens de escala conforme seguradoras são forçadas a equilibrar estratégias de precificação com rentabilidade. Além disso, com agregadores amplificando a tendência de comoditização, seguradoras enfrentam pressão crescente para se diferenciar. Como resultado, há uma necessidade urgente de inovação em serviços e experiências aprimoradas do cliente para se destacar no mercado lotado e altamente competitivo.

Stress Climático de Solvência-II Eleva Necessidades de Capital

Em sua avaliação de 2024, a EIOPA reduziu o índice de solvência da indústria de 221,8% para meros 123,3%, sublinhando o potencial de eventos climáticos severos para esgotar significativamente as reservas de capital. Destaca a vulnerabilidade do mercado de seguros a cenários climáticos extremos e a necessidade de estratégias aprimoradas de gerenciamento de risco. Instituições norueguesas, sob o olhar atento do Finanstilsynet, lidam com mandatos de divulgação intensificados, levando a gastos aumentados de modelagem e relatórios. Estes requisitos adicionais tensionam orçamentos operacionais e demandam investimentos significativos em tecnologia e expertise para atender padrões de conformidade. Essas escassezes de liquidez poderiam compelir desinvestimentos de ativos durante quedas de mercado, prejudicando investimentos de crescimento para mútuas menores. Em contraste, entidades maiores apoiadas por balanços robustos podem capitalizar sobre esses desafios, exacerbando a divisão dentro do setor de seguros de propriedade e acidentes da Noruega. Esta disparidade crescente poderia remodelar dinâmicas competitivas, com players maiores potencialmente consolidando sua posição de mercado às custas de competidores menores.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise por Segmento

Por Tipo de Produto: Cobertura de Propriedade Ganha Impulso Sobre Domínio de Automóvel

Automóvel gerou 37,6% do mercado de seguros de propriedade e acidentes da Noruega em 2024, mas seu status maduro limita a expansão mesmo com o crescimento da frota. Linhas de propriedade crescem a TCAC de 4,50%, alimentadas por perdas de perigos de enchente e vento que empurram proprietários em direção a somas seguradas mais altas. O peso pesado da categoria automóvel ainda ancora volume de prêmios, mas colisões frequentes de inverno levaram a Gjensidige a revisar tarifas após um pico no índice de sinistralidade. Análises climáticas agora fundamentam a precificação de propriedades, elevando taxas técnicas mas também encorajando agrupamento de serviços preventivos. Coberturas de responsabilidade civil, acidentes e marítimas contribuem receita estável mas menor, enquanto endossos cibernéticos são o nicho de crescimento mais rápido conforme PMEs asseguram exposições intangíveis.

No âmbito dos gastos de resseguro, tratados de propriedade estão agora absorvendo retenções maiores, enquanto portfólios de automóveis estão se apoiando em franquias elevadas para mitigar custos cedidos. Ao redistribuir capital de risco, seguradoras estão otimizando sua resistência financeira e eficiência operacional. Adicionalmente, essas mudanças estão intensificando o foco atuarial em agregados de catástrofe, garantindo uma avaliação mais precisa de riscos e exposições potenciais.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Por Canal de Distribuição: Escala Direta Encontra Disrupção de Agregadores

Canais diretos detiveram uma participação de 54,3% do mercado de seguros de propriedade e acidentes da Noruega em 2024, aproveitando patrimônio de marca e vínculos bancários integrados. Ainda assim, a TCAC de 6,54% dos agregadores sinaliza substituição digital acelerada, especialmente entre millennials urbanos. Corretores permanecem críticos para contas corporativas complexas, entregando valor consultivo que ferramentas digitais não podem substituir. Bancos fazem venda cruzada de coberturas agrupadas junto com hipotecas, embora novas APIs de seguro aberto reduzam o lock-in. Grupos de afinidade e parcerias de plataforma gig oferecem coberturas de micro-duração que apelam a trabalhadores flexíveis, ampliando alcance com gasto marginal mínimo.

Seguradoras agora orquestram jornadas omnichannel: chatbots fazem triagem de sinistros de serviço enquanto consultores humanos intervêm em perdas de alta severidade. A mistura de pontos de contato permite que transportadoras defendam valor vitalício do cliente mesmo quando cotações iniciais se originam em sites agregadores de terceiros, sustentando relevância através do mercado de seguros de propriedade e acidentes da Noruega em evolução.

Por Tipo de Cliente: Demanda Comercial Supera Volume Individual

Segurados individuais ainda fornecem 60,2% dos prêmios, cimentando a escala para linhas obrigatórias de automóvel e domésticas. Não obstante, contas comerciais e industriais crescem 4,76% ao ano conforme empresas compram coberturas de propriedade resistentes a enchentes e extensões cibernéticas. PMEs buscam soluções empacotadas que envolvem proteções de responsabilidade civil, propriedade e violação de dados, facilitando conformidade com diretivas nascentes de risco digital. Entidades públicas ancoram portfólios estáveis de responsabilidade civil de longa duração, mas restrições orçamentárias limitam ganho de prêmio.

Conforme consumidores trocam de provedores, taxas de churn aumentam, levando seguradoras a introduzir ofertas baseadas em uso e descontos de lealdade para reter clientes e manter participação de mercado. Enquanto isso, compradores corporativos defendem redação uniforme em programas multinacionais, urgindo mercados domésticos a se alinhar com padrões globais para garantir consistência e conformidade. Esta segmentação em evolução alimenta inovação de produtos no mercado de seguros de propriedade e acidentes da Noruega e também necessita gerenciamento mais rigoroso de exposição para mitigar riscos e se adaptar a demandas em mudança.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Análise Geográfica

A liderança do Leste da Noruega decorre de riqueza concentrada e infraestrutura, mas eventos intensificados de água pluvial elevaram os sinistros de construção de 2024 para USD 46,4 milhões, prejudicando a rentabilidade apesar das vantagens de escala. Preços médios de casas subiram para USD 386.295, elevando somas seguradas e amortecendo erosão de prêmios por descontos. A adoção digital é mais alta aqui, permitindo que seguradoras implementem jornadas de clientes orientadas por IA que encurtam tempo de cotação para minutos, mas também as expondo à comparação implacável de preços no mercado de seguros de propriedade e acidentes da Noruega.

A TCAC de 4,56% do Oeste da Noruega espelha sua diversificação econômica em renováveis e tecnologia marítima. Bergen ancora um cluster de empresas de engenharia que compram coberturas envolventes de projeto, enquanto municípios costeiros financiam defesas de elevação que aumentam valores de propriedade e requerem níveis de proteção. Tempestades atlânticas frequentes aguçam a demanda por auditorias de prevenção de perdas, permitindo que transportadoras façam upsell de serviços de engenharia de riscos.

O Norte da Noruega enfrenta população esparsa mas severidade de catástrofe desproporcional de baixas polares e gelo. Coberturas especializadas de casco e carga para navegação ártica geram prêmios modestos mas cargas grandes de risco de cauda. Subsídios governamentais para infraestrutura resiliente ao clima estimulam empreiteiros a obter seguro de construtores localmente, ampliando a pegada regional do mercado de seguros de propriedade e acidentes da Noruega. Corredores tecnológicos centrais em torno de Trondheim atraem demanda de responsabilidade civil e cibernética, enquanto condados do Sul veem linhas agrícolas estáveis ligadas a instalações cooperativas de processamento.

Cenário Competitivo

As cinco principais seguradoras indicam concentração moderada. Conforme desafiadores digitais aumentam competição de tarifas, 2024 vê um quarto dos clientes re-cotando ou trocando, diminuindo o aumento de renovação para incumbentes. Esta mudança destaca a influência crescente de players digitais em remodelar comportamento do cliente e dinâmicas de mercado. Em resposta a esta pressão, líderes da indústria estão automatizando apólices diretas e canalizando essas economias em soluções inovadoras de sinistros, como usar imagem aérea para avaliações de enchentes. Estes avanços melhoram eficiência operacional e também aprimoram a precisão e velocidade do processamento de sinistros.

Parcerias estratégicas proliferam: o modelo de entrega global da Gjensidige desbloqueou economias recorrentes canalizadas para upgrades de autoatendimento móvel, enquanto o SpareBank 1 integra conteúdo de prevenção de riscos em aplicativos bancários para impulsionar venda cruzada. O especialista de médio porte Protector Forsikring escala na propriedade municipal, enquanto mútuas de nicho focam no casco marinho, onde expertise local supera volume. Entrantes estrangeiros visam regras de propriedade liberalizadas pendentes de resultados de apelo EFTA, sinalizando M&A prospectivo que poderia alterar o tecido do mercado de seguros de propriedade e acidentes da Noruega.

Oportunidades de espaço em branco residem em seguro de construção verde, coberturas paramétricas de tempestade e pacotes PME orientados por dados. Transportadoras que dominam modelagem de cenário climático e incorporam dados em tempo real em mecanismos de precificação estão posicionadas para defender rentabilidade mesmo conforme demandas estatutárias e supervisórias aumentam. Neste cenário, confiança na marca, sinistros rápidos e serviços de redução de riscos emergem como alavancas decisivas de retenção.

Líderes da Indústria de Seguros de Propriedade e Acidentes da Noruega

-

Gjensidige Forsikring ASA

-

If Skadeforsikring

-

Tryg Forsikring

-

Fremtind Forsikring AS

-

SpareBank 1 Forsikring AS

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Dezembro 2024: Resultados do teste de stress da EIOPA mostraram índices de solvência noruegueses caindo para 123,3% sob cenários climáticos severos, sublinhando necessidades maiores de capital.

- Novembro 2024: Gjensidige concordou com PA Consulting sobre um modelo de entrega global para financiar upgrades digitais centrados no cliente.

- Abril 2024: Novas regras de relatório de sustentabilidade entraram em vigor, mandando divulgação detalhada de risco climático para seguradoras.

- Março 2024: Statistics Norway cortou pagamentos obrigatórios de entrada de hipoteca para 10% efetivos em 2025, potencialmente impulsionando absorção de seguros de compradores de primeira casa.

Escopo do Relatório do Mercado de Seguros de Propriedade e Acidentes da Noruega

Seguro de Propriedade e Acidentes é o tipo de cobertura que protege as coisas e propriedades do portador da apólice, como casa, carro e outros pertences. Também inclui cobertura de responsabilidade civil que o protege se você for considerado legalmente responsável por um acidente que cause ferimentos a outra pessoa ou danos à sua propriedade. Este relatório visa fornecer uma análise detalhada do mercado de seguros de Propriedade e Acidentes na Noruega. Foca nas dinâmicas de mercado, tendências emergentes nos segmentos e mercados regionais, e insights sobre vários tipos de produtos e aplicações. Também analisa os principais players e o cenário competitivo no mercado de seguros de Propriedade e Acidentes na Noruega.

| Propriedade |

| Automóvel |

| Responsabilidade Civil |

| Acidentes e Saúde |

| Marinho, Aviação e Transporte |

| Outras Coberturas de Nicho |

| Direto |

| Agência/Corretora |

| Bancos |

| Agregadores Digitais |

| Parcerias de Afinidade |

| Outros |

| Individual |

| Comercial e Industrial |

| Setor Público |

| Leste da Noruega |

| Oeste da Noruega |

| Sul da Noruega |

| Centro da Noruega |

| Norte da Noruega |

| Por Tipo de Produto | Propriedade |

| Automóvel | |

| Responsabilidade Civil | |

| Acidentes e Saúde | |

| Marinho, Aviação e Transporte | |

| Outras Coberturas de Nicho | |

| Por Canal de Distribuição | Direto |

| Agência/Corretora | |

| Bancos | |

| Agregadores Digitais | |

| Parcerias de Afinidade | |

| Outros | |

| Por Tipo de Cliente | Individual |

| Comercial e Industrial | |

| Setor Público | |

| Por Região | Leste da Noruega |

| Oeste da Noruega | |

| Sul da Noruega | |

| Centro da Noruega | |

| Norte da Noruega |

Questões-Chave Respondidas no Relatório

Qual é o tamanho atual do mercado de seguros de propriedade e acidentes da Noruega?

O tamanho do mercado de seguros de propriedade e acidentes da Noruega é USD 11,02 bilhões em 2025 e está previsto para alcançar USD 12,71 bilhões até 2030.

Qual linha de produto domina o mercado de seguros de propriedade e acidentes da Noruega?

Seguro automóvel lidera com 37,6% da receita de mercado, apoiado pela cobertura obrigatória de responsabilidade civil.

Por que o seguro de propriedade é o segmento de crescimento mais rápido?

Eventos climáticos intensificados e valores imobiliários em ascensão estão impulsionando uma TCAC de 4,50% para linhas de propriedade conforme proprietários buscam somas seguradas mais altas e serviços de resistência.

Como agregadores digitais estão mudando dinâmicas de distribuição?

Agregadores entregam transparência de preços e jornadas de vendas de baixo contato, crescendo a TCAC de 6,54% e pressionando canais diretos tradicionais a aprimorar experiências digitais.

Quais tendências regulatórias moldarão o mercado até 2030?

Teste de stress climático de Solvência-II, regras de divulgação mais rigorosas e reformas do Pool de Perigos Naturais elevarão necessidades de capital e mudarão a precificação de exposições de catástrofe.

O que está impulsionando o crescimento do segmento comercial?

Empresas estão comprando complementos cibernéticos e coberturas de adaptação climática, impulsionando uma TCAC de 4,76% em prêmios comerciais e industriais.

Página atualizada pela última vez em: