Tamanho e Participação do Mercado de Seguros de Vida e Não Vida da Suécia

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

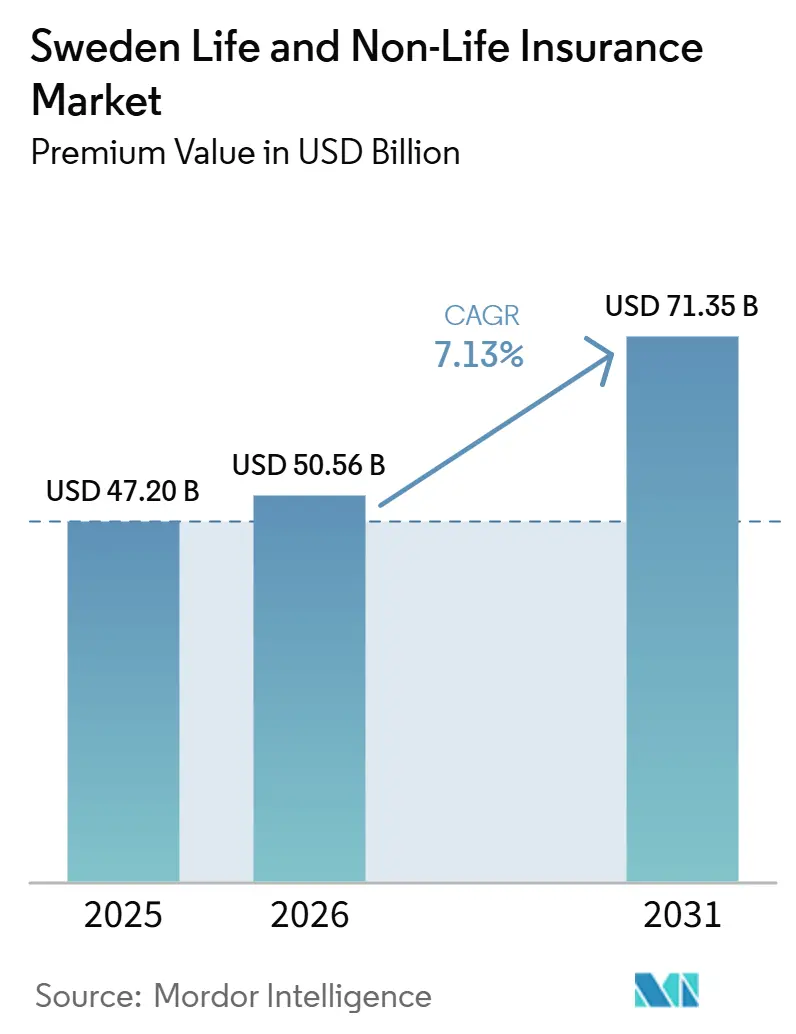

| Tamanho do mercado no ano base (2025) | 47.20 Bilhões de dólares |

| Tamanho do Mercado (2026) | 50.56 Bilhões de dólares |

| Tamanho do Mercado (2031) | 71.35 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.13% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Seguros de Vida e Não Vida da Suécia por Mordor Intelligence

O tamanho do Mercado de Seguros de Vida e Não Vida da Suécia em termos de valor de prêmio deve crescer de USD 47,20 bilhões em 2025 para USD 50,56 bilhões em 2026 e está previsto para atingir USD 71,35 bilhões até 2031 a uma CAGR de 7,13% no período de 2026 a 2031.

O mercado de seguros de vida e não vida da Suécia prospera sobre uma base sólida, impulsionado pela cobertura de seguro residencial quase universal, uma forte infraestrutura digital e um contexto macroeconômico estável. As seguradoras mútuas tradicionais como Folksam e Länsförsäkringar enfrentam desafiantes ágeis do setor de Insurtech, como a Hedvig. Esses desafiantes aproveitam experiências de usuário com foco em dispositivos móveis e estabelecem parcerias estratégicas de afinidade, impulsionando a evolução do mercado. Os principais catalisadores de crescimento incluem a rápida ascensão dos produtos de seguro de vida com participação em unidades, um aumento na adoção de seguros incorporados por meio de plataformas digitais e uma maior demanda por cobertura de risco cibernético, especialmente entre as PMEs preocupadas com as repercussões do GDPR. Concomitantemente, desafios como perdas patrimoniais induzidas pelo clima e rígidos mandatos de capital do Solvência II impulsionam as seguradoras em direção a modelos de precificação centrados em dados, estratégias de investimento diversificadas e inovação acelerada de produtos, garantindo que permaneçam competitivas em um cenário em rápida transformação.

Principais Conclusões do Relatório

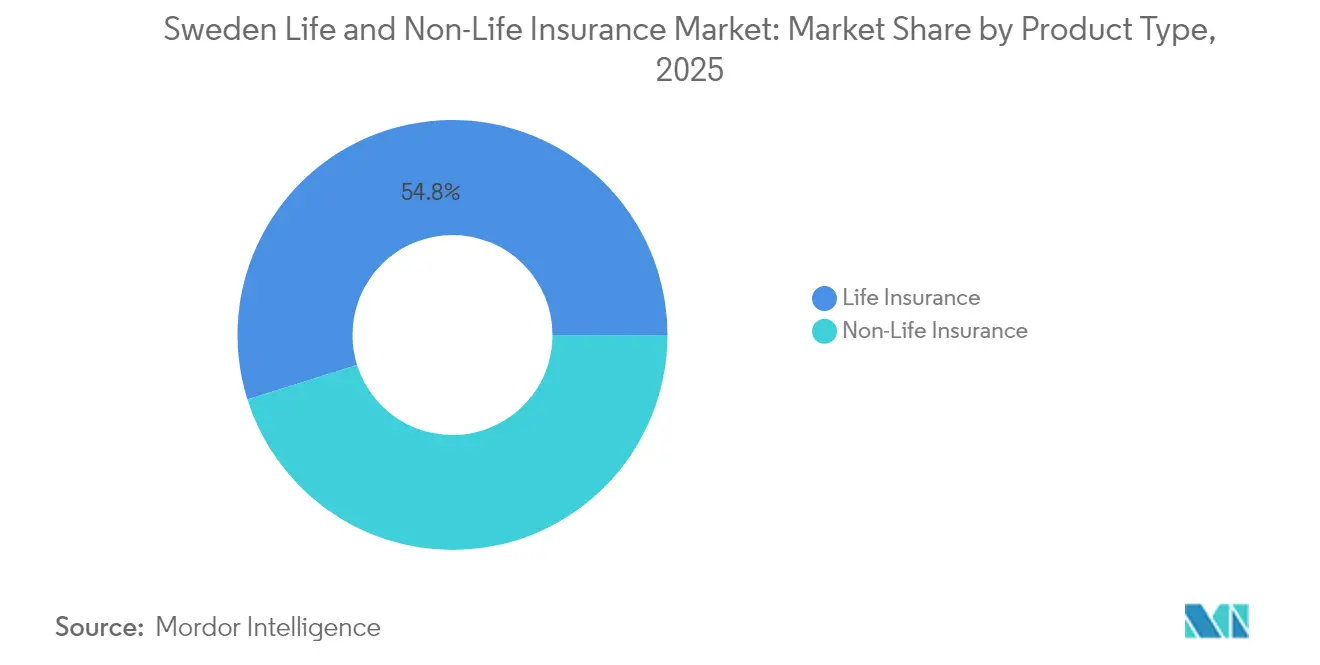

- Por Tipo de Produto, o seguro de vida liderou com 54,84% de participação na receita em 2025, enquanto o seguro de vida vinculado a unidades está se expandindo a um CAGR de 7,65% até 2031.

- Por Canal de Distribuição, as vendas diretas capturaram 39,08% da participação do mercado de seguros de vida e não vida da Suécia em 2025; as parcerias incorporadas e de afinidade devem crescer a um CAGR de 11,11% até 2031.

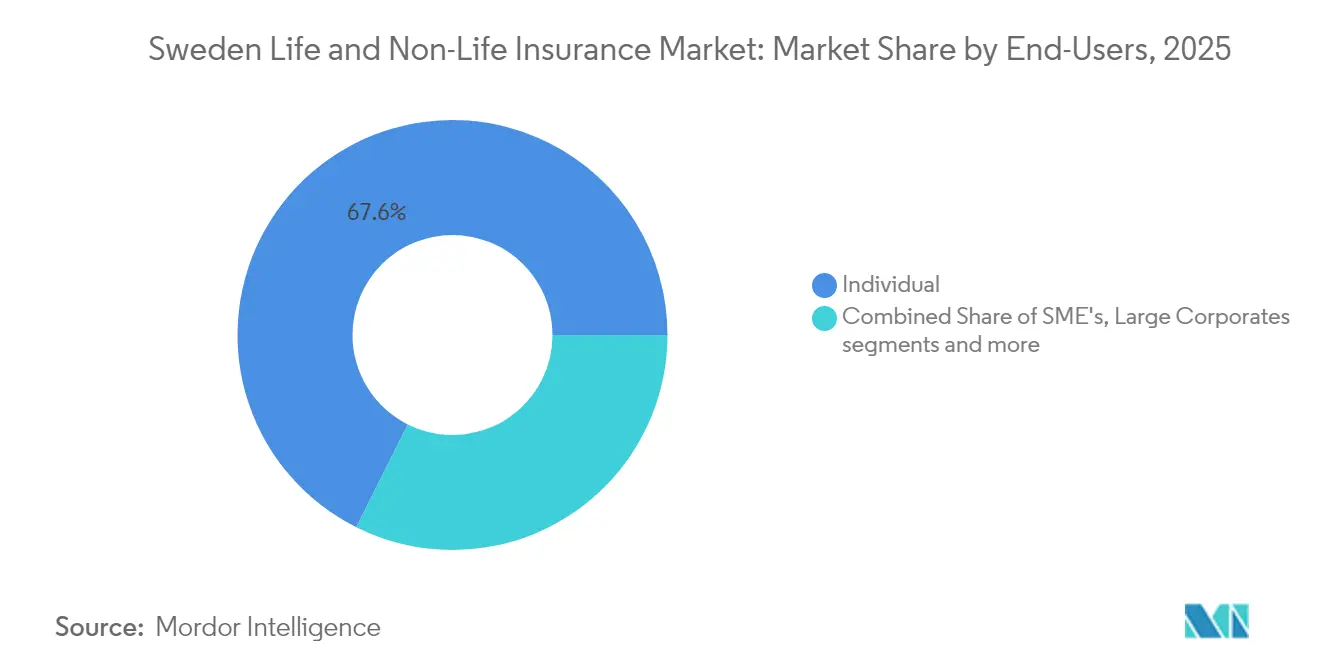

- Por Usuário Final, os consumidores individuais detinham 67,62% do tamanho do mercado de seguros de vida e não vida da Suécia em 2025, enquanto as PMEs registraram o CAGR mais rápido de 8,36% até 2031.

- Por Tipo de Prêmio, os prêmios regulares dominaram com uma participação de 62,15% em 2025, enquanto os produtos de prêmio único devem crescer a um CAGR de 6,08% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Seguros de Vida e Não Vida da Suécia

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Produtos de pensão híbridos em meio à reforma da pensão por prêmio | +1.2% | Götaland e Svealand | Médio prazo (2-4 anos) |

| Seguro de vida vinculado a unidades apoiado por taxas negativas prolongadas | +1.5% | Centros urbanos em todo o país | Curto prazo (≤ 2 anos) |

| Demanda por cobertura de risco cibernético entre PMEs | +0.8% | Distritos de Estocolmo e Gotemburgo | Médio prazo (2-4 anos) |

| Seguro incorporado via neobancos e comércio eletrônico | +1.1% | Regiões digitalmente maduras | Curto prazo (≤ 2 anos) |

| Envelhecimento da população impulsionando coberturas de cuidados de longa duração e funeral | +0.9% | Norrland rural | Longo prazo (≥ 4 anos) |

| Eletrificação da frota de veículos impulsionando coberturas de motor para e-mobilidade | +0.7% | Adoção antecipada em Götaland | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Produtos de Pensão Híbridos em Meio à Reforma da Pensão por Prêmio

Os esquemas híbridos que combinam benefícios garantidos com potencial de valorização vinculado ao mercado estão ganhando terreno à medida que a Suécia consolida seus fundos de reserva AP, reduz os custos administrativos e concede ao AP2 maior latitude para investir em ativos não listados até 2036[1]Equipe editorial da European Pensions, "A Suécia Funde Fundos AP para Desbloquear Exposição ao Mercado Privado," europeanpensions.net. A atividade de transferência está aumentando — SEK 26 bilhões foram movimentados apenas no primeiro trimestre de 2024 — à medida que os trabalhadores buscam flexibilidade e retornos potencialmente mais elevados. Com 90% dos funcionários detendo pensões ocupacionais que agora são portáteis, as seguradoras estão redesenhando produtos para atender à demanda por segurança aliada ao crescimento. A conversão pela AMF de SEK 5,6 bilhões de superávit em garantias reforçadas, ao mesmo tempo em que ainda registrava retornos de 7,1%, ilustra como os modelos híbridos atraem no mercado de seguros de vida e não vida da Suécia.

Crescimento do Seguro de Vida Vinculado a Unidades Apoiado por Taxas Negativas Prolongadas

O cenário de seguros da Suécia está evoluindo. Os produtos tradicionais de seguro de vida estão perdendo atratividade, graças a uma combinação de taxas de juros baixas prolongadas e políticas fiscais. Em 2024, um imposto sobre rendimentos de 1,086% sobre apólices de vida, aliado a um mercado acionário robusto e rendimentos de títulos persistentemente baixos, acelerou a mudança em direção aos produtos de seguro de vida vinculados a unidades. Ao contrário de seus equivalentes tradicionais, esses produtos vinculados a unidades conectam os segurados diretamente ao desempenho do mercado, contornando a compressão de retornos que afeta as ofertas garantidas. Por exemplo, as contas vinculadas a unidades da AMF registraram retornos impressionantes de 13,9%, provocando uma notável realocação de ativos. Atualmente, os ativos em fundos vinculados a unidades totalizam SEK 235,3 bilhões (USD 22,4 bilhões), enquanto as carteiras de vida tradicionais somam SEK 613 bilhões (USD 58,4 bilhões).

Os poupadores mais jovens, em particular, estão se voltando para esses produtos vinculados a unidades, atraídos pela promessa de retornos de longo prazo mais elevados. Com o Riksbank provavelmente mantendo sua taxa de política em torno de 2%, mantendo os rendimentos dos títulos abaixo das normas históricas, essa tendência em direção a produtos vinculados a unidades com foco em crescimento deve continuar pelo menos até 2025. Essa mudança sinaliza uma transformação mais ampla dentro do mercado de seguros da Suécia, que vai além do segmento de seguro de vida.

Demanda Crescente por Cobertura de Risco Cibernético entre as PMEs Suecas (Exposição ao GDPR)

À medida que as pressões regulatórias e financeiras aumentam, as pequenas e médias empresas (PMEs) na Suécia estão recorrendo cada vez mais à cobertura de risco cibernético, impulsionando o momentum no setor de seguros não vida do país. O Regulamento Geral de Proteção de Dados (GDPR) da UE impõe multas de até 4% do faturamento anual por violações de dados, alimentando uma demanda crescente por seguros cibernéticos personalizados. Na economia digitalmente progressista da Suécia, as apólices cibernéticas emergiram como instrumentos vitais de gestão de riscos, particularmente para as PMEs. Os prêmios anuais para essas apólices geralmente ficam entre SEK 5.000 e SEK 10.000 (USD 475–950) para cada SEK 1 milhão (aproximadamente USD 95.000) de cobertura. Essas estruturas de precificação ressaltam a natureza evolutiva do mercado de seguros cibernéticos da Suécia, onde os subscritores estão incorporando cada vez mais a pontuação de segurança de TI em suas avaliações de risco atuarial. Como resultado, a cobertura de risco cibernético está destinada a se tornar um pilar das carteiras de seguros não vida, influenciando as ofertas de produtos e as abordagens de subscrição em todo o setor de seguros da Suécia[2]Swiss Re Institute, "Índice de Digitalização de Seguros 2024: Suécia Mantém a 2ª Posição," swissre.com.

Expansão Rápida do Seguro Incorporado via Neobancos e Comércio Eletrônico

Na Suécia, os neobancos e as plataformas de comércio eletrônico estão liderando a rápida ascensão do seguro incorporado, remodelando tanto os mercados de seguros de vida quanto os de não vida. Essas plataformas integram de forma transparente apólices personalizadas em tempo real em seus processos digitais de finalização de compra e pagamento. Graças à infraestrutura de finanças abertas de ponta da Suécia e aos sistemas de pagamento ágeis, essas ofertas de seguro "just-in-time" não apenas aumentam as conversões de clientes, mas também reduzem os custos de aquisição. Um testemunho dessa tendência são as parcerias estratégicas do SEB. Além disso, o piloto contínuo da e-coroa pelo Riksbank ressalta o compromisso da Suécia com transações digitais fluidas. Esse compromisso abre caminho para que o seguro incorporado consolide sua posição como modelo primário de distribuição na arena de seguros do país.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ambiente de baixas taxas de juros comprimindo as margens de produtos garantidos | -1.8% | Em todo o país | Curto prazo (≤ 2 anos) |

| Encargos de capital rigorosos da Solvência II desfavorecendo as mútuas | -1.2% | Seguradoras cooperativas | Médio prazo (2-4 anos) |

| Sinistros de propriedade relacionados ao clima elevando os índices combinados | -0.9% | Regiões costeiras e florestais | Longo prazo (≥ 4 anos) |

| Guerra de preços via agregadores digitais corroendo a lucratividade | -0.7% | Mercados urbanos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Ambiente de Baixas Taxas de Juros Comprimindo as Margens de Produtos Garantidos

Uma década de rendimentos de títulos abaixo de 2% corroeu os spreads das apólices tradicionais. O índice de solvência de 205% da Skandia destaca o impacto de capital de manter garantias sob a Solvência II enquanto ainda entrega valor ao cliente. O limite do imposto sobre rendimentos força as equipes de investimento a buscar ativos de maior risco ou a se orientar para estruturas vinculadas a unidades, acelerando a mudança no mercado de seguros de vida e não vida da Suécia.

Encargos de Capital Rigorosos da Solvência II Desfavorecendo as Mútuas

Os encargos baseados em risco penalizam os ativos com grande exposição a imóveis e de longa duração, comuns entre as cooperativas. Embora a Länsförsäkringar continue a deter 30% dos prêmios não vida, as mútuas menores enfrentam pressões de consolidação ou desmutualização. As próximas regras de recuperação e resolução, em vigor a partir de 2025, adicionam uma sobrecarga de governança extra, ampliando a lacuna de capacidade entre os grandes incumbentes e os players comunitários.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Seguro de Vida Domina em Meio ao Aumento dos Produtos Vinculados a Unidades

O seguro de vida reteve uma participação de 54,84% em 2025, mas a composição está se inclinando rapidamente. O seguro de vida vinculado a unidades está crescendo 7,65% ao ano à medida que os segurados preferem a participação em ações às garantias de baixo rendimento. Os produtos de anuidade tradicionais sentem a pressão do imposto sobre rendimentos de 1,086% e dos spreads comprimidos de títulos. As linhas não vida permanecem dinâmicas mesmo com a piora dos sinistros de propriedade; as seguradoras de automóveis estão lançando pacotes de e-mobilidade para proteger a participação de 60,7% de veículos elétricos na frota sueca no primeiro trimestre de 2025. As apólices cibernéticas e profissionais do tipo responsabilidade civil crescem à medida que a exposição ao GDPR aumenta. As linhas de funeral e cuidados de longa duração ganham tração com o envelhecimento demográfico. O tamanho do mercado de seguros de vida e não vida da Suécia para carteiras vinculadas a unidades deve se expandir a quase o dobro do ritmo dos contratos com participação nos lucros até 2030, ressaltando uma mudança estrutural no comportamento de poupança das famílias.

Enquanto isso, as coberturas de automóvel, propriedade, suplemento de saúde e especialidades mantêm a subscrição não vida diversificada. Os índices de sinistros estão sendo recalibrados por meio de precificação baseada em risco usando conjuntos de dados climáticos granulares, particularmente após a frequência de sinistros de propriedade ter dobrado em 30 anos. A participação do mercado de seguros de vida e não vida da Suécia em apólices de motor para e-mobilidade deve superar 20% das novas coberturas de veículos até 2027, à medida que a Suécia elimina gradualmente as vendas de veículos de combustão interna.

Por Canal de Distribuição: As Vendas Diretas Lideram Enquanto as Parcerias Incorporadas se Aceleram

Os portais online diretos garantiram 39,08% dos prêmios brutos subscritos em 2025, refletindo o conforto da população com plataformas de autoatendimento. Os canais incorporados e de afinidade, no entanto, estão crescendo 11,11% ao ano à medida que os neobancos e os marketplaces integram seguros nos fluxos de finalização de compra. O tamanho do mercado de seguros de vida e não vida da Suécia distribuído via bancos e canais de varejo pode dobrar até 2030 se as APIs de finanças abertas mantiverem o momentum. Os corretores ainda orientam colocações comerciais complexas, mas os mecanismos de comparação de preços corroem as margens nas linhas de automóvel e viagem comoditizadas. As Insurtechs, representando 60% das startups nórdicas, fornecem plataformas de marca branca que permitem aos incumbentes implantar propostas incorporadas sem reconstruções completas.

Os agregadores digitais, embora melhorem a transparência, intensificam a pressão sobre os prêmios. As seguradoras respondem com subscrição orientada por inteligência artificial, capacidades instantâneas de cotação e vinculação, e programas de fidelidade que recompensam o compartilhamento de dados comportamentais. À medida que as ofertas contextuais se expandem, os portais diretos podem perder volume, mas a maioria das seguradoras se protege participando em ambos os canais.

Por Usuário Final: Os Consumidores Individuais Dominam Enquanto o Segmento de PMEs se Acelera

As pessoas físicas contribuíram com 67,62% do prêmio de 2025, auxiliadas por uma penetração de seguro residencial de 97%. No entanto, o endividamento das famílias acima de 180% da renda disponível pode moderar o crescimento da carteira. As PMEs, gerando o CAGR mais rápido de 8,36%, estão cada vez mais agrupando coberturas cibernéticas, de propriedade e de benefícios a funcionários à medida que a digitalização e o risco do GDPR crescem. A mudança da Protector Forsikring para contas de PMEs mostra o potencial de lucratividade, evidenciado por um índice combinado de 85,5% em 2024.

As grandes empresas e o setor público adicionam escala, mas com potencial de crescimento limitado, tendo já otimizado programas cativos e intermediados. A participação do mercado de seguros de vida e não vida da Suécia detida pelas PMEs deve se aproximar de 34,72% até 2031, apoiada por um ecossistema empreendedor próspero e volumes robustos de fusões e aquisições.

Por Tipo de Prêmio: Os Prêmios Regulares Lideram Enquanto os Produtos de Prêmio Único Ganham Tração

Os contratos de pagamento regular compuseram 62,15% do fluxo de entrada de 2025 porque a dedução em folha de pagamento e o orçamento mensal permanecem convenientes. Os contratos de prêmio único, no entanto, se beneficiam do aumento da riqueza das famílias e de estruturas fiscalmente eficientes em apólices de vida, expandindo-se a um CAGR de 6,08%. A distribuição de SEK 230 milhões pela AMF aos poupadores de pensão em 2024 ilustra como o capital em montante fixo pode ser prontamente implantado para ganhos dos membros. O tamanho do mercado de seguros de vida e não vida da Suécia para apólices de prêmio único é especialmente influenciado pela alta participação em ações — 90% dos ativos financeiros são investidos em vez de mantidos em depósitos —, encorajando os suecos mais abastados a canalizar ganhos inesperados para estruturas de seguros.

Análise Geográfica

O sul de Götaland, sede de Estocolmo e Gotemburgo, concentra sedes corporativas, infraestrutura avançada e os maiores hubs de comércio eletrônico da região nórdica. Como consequência, garante a maior parte do volume de prêmios e serve como principal laboratório para ofertas incorporadas. A adoção de seguros para veículos elétricos é mais pronunciada aqui, alinhando-se com uma penetração regional de 60,7% de veículos elétricos no início de 2025. Svealand, o núcleo administrativo da Suécia, se beneficia da reforma dos fundos AP que racionaliza as pensões ocupacionais e impulsiona as contribuições de seguro de vida.

Norrland, embora escassamente populada, exibe demanda crescente por apólices de cuidados de longa duração e funeral devido ao seu perfil demográfico envelhecido. As seguradoras de propriedade enfrentam sinistros mais elevados de incêndios florestais e danos climáticos, impulsionando o crescimento dos prêmios, mas desafiando a lucratividade após a frequência de sinistros ter dobrado em 30 anos. Os canais digitais mitigam os custos de distribuição em áreas remotas, e as parcerias de afinidade com bancos regionais ajudam as seguradoras a manter presença no mercado.

A supervisão regulatória da Finansinspektionen permanece uniforme em todo o país, mas os perfis econômicos regionais moldam a precificação e o mix de produtos. As seguradoras com estruturas federadas — como a Länsförsäkringar — aproveitam a autonomia de subscrição local para ajustar as tarifas, ajudando o grupo a preservar sua participação de 30% no mercado não vida. À medida que as pressões climáticas e demográficas se intensificam, a diversificação regional oferece uma proteção estratégica, reforçando o mercado de seguros de vida e não vida da Suécia contra choques localizados.

Cenário Competitivo

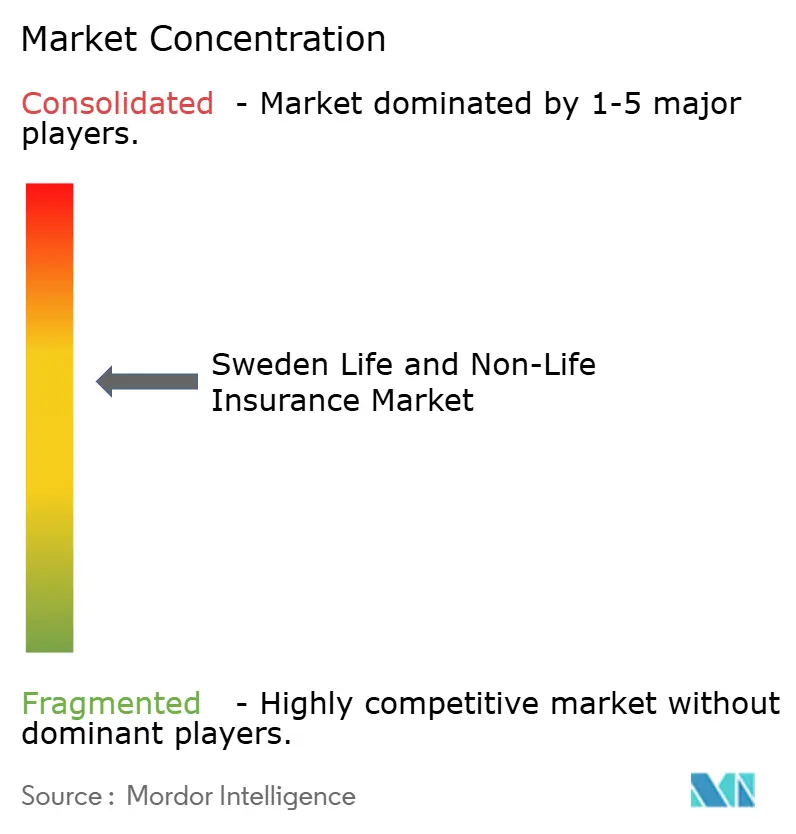

O mercado é moderadamente concentrado. Os gigantes mútuos Folksam e Länsförsäkringar juntos atendem mais de 7 milhões de clientes e subscrevem mais de SEK 108 bilhões em prêmios anuais, mas os insurgentes digitais corroem constantemente os segmentos mais jovens. A aquisição da Topdanmark pela IF P&C ressalta uma onda de consolidação nórdica que proporciona economias de escala e enriquece os pools de dados para automação de sinistros.

Os incumbentes tradicionais investem pesadamente em subscrição por inteligência artificial, telemática e arquiteturas de API para defender o valor da franquia. A Gjensidige registrou um aumento de 43% nos resultados de serviços de seguros em 2024 e manteve seu índice combinado abaixo de 84% ao otimizar a precificação e reduzir a exposição nos países bálticos. As Insurtechs suecas como Hedvig, a Paydrive no estilo Lemonade e a Cover habilitada por BNPL contribuem com novos paradigmas de experiência do usuário, frequentemente optando por parcerias em vez de competir diretamente com os incumbentes.

A regulamentação favorece balanços patrimoniais sólidos: a Solvência II e a Diretiva de Recuperação de 2025 elevam o padrão de governança e modelagem de riscos. Esses requisitos criam barreiras que protegem os grandes players, mas complicam a vida das mútuas menores. À medida que os encargos de capital para criptoativos e ESG evoluem, as seguradoras que investirem cedo em estruturas robustas de gestão de riscos podem ampliar a vantagem competitiva dentro do mercado de seguros de vida e não vida da Suécia.

Líderes do Setor de Seguros de Vida e Não Vida da Suécia

Länsförsäkringar

If Skadeförsäkring

Folksam

Trygg-Hansa

Skandia

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Gjensidige Forsikring ASA devolveu NOK 2,5 bilhões aos clientes e introduziu pacotes de seguro cibernético e alarme residencial adaptados às famílias nórdicas.

- Janeiro de 2025: A Diretiva de Recuperação e Resolução de Seguros da UE entrou em vigor, obrigando as seguradoras suecas a elaborar planos de recuperação até 2027.

- Outubro de 2024: Os ativos sob gestão da Skandia subiram para SEK 860 bilhões, refletindo forte desempenho de investimentos e um índice de financiamento de 108%.

- Novembro de 2024: O Swedish Club impôs um aumento geral de 5% nas tarifas de coberturas de P&I devido à inflação de sinistros.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

O nosso estudo define o mercado sueco de seguros de vida e não vida como o prémio bruto emitido anualmente por seguradores licenciados que subscrevem apólices de risco pessoal ou risco patrimonial para particulares, pequenas e médias empresas, grandes empresas e o setor público. Inclui contratos de vida ligados a pensões e unit-linked, vida tradicional, automóvel, propriedade, responsabilidade civil, acidentes e saúde, viagem, marítimo e aviação, comercializados através de canais diretos, corretores, bancasseguros, agregadores digitais e parcerias integradas nas regiões de Gotaland, Svealand e Norrland.

Exclusão do âmbito: as transações de resseguro, os influxos de prémios transfronteiriços ao abrigo da Liberdade de Prestação de Serviços e os fundos de pensões puramente profissionais sem licença de seguro não são dimensionados.

Visão Geral da Segmentação

- Por Tipo de Produto

- Seguro de Vida

- Vida Tradicional e Anuidade

- Seguro de Vida Vinculado a Unidades

- Produtos de Pensão e Anuidade

- Outros Seguros de Vida (Funeral, Cuidados de Longa Duração)

- Seguro Não Vida

- Seguro de Automóvel

- Veículo de Passeio Particular

- Veículo Comercial

- E-Mobilidade / Específico para Veículos Elétricos

- Seguro de Propriedade

- Residencial (Casa e Conteúdo)

- Propriedade Comercial

- Propriedade Agrícola

- Seguro de Responsabilidade Civil

- Responsabilidade Civil Geral

- Responsabilidade Civil Profissional e Cibernética

- Seguro de Acidentes e Saúde

- Acidente Pessoal

- Saúde Suplementar

- Seguro de Viagem

- Seguro Marítimo, Aeronáutico e de Transporte

- Seguro de Automóvel

- Seguro de Vida

- Por Canal de Distribuição

- Direto (Site da Seguradora / Agência)

- Corretores e Agentes Independentes

- Bancassurance

- Agregadores Digitais e Sites de Comparação

- Parcerias Incorporadas e de Afinidade

- Por Usuário Final

- Consumidores Individuais

- Pequenas e Médias Empresas (PMEs)

- Grandes Empresas e Setor Público

- Por Tipo de Prêmio

- Prêmio Único

- Prêmio Regular

- Por Geografia

- Götaland

- Svealand

- Norrland

Metodologia de Investigação Detalhada e Validação de Dados

Investigação Primária

Conversas com atuários, corretores digitais, gestores de bancasseguros e fundadores de Insurtech em Estocolmo, Gotemburgo e Malmö permitiram-nos validar pressupostos de penetração, variações no valor médio das apólices e a velocidade a que a cobertura integrada está a canibalizar os canais tradicionais. Os seus conhecimentos no terreno colmataram lacunas de dados e apuraram as probabilidades dos cenários.

Investigação Documental

Recolhemos estatísticas de base a partir de fontes públicas de primeira linha, como o Statistics Sweden, o Insurance Sweden, a Autoridade de Supervisão Financeira Sueca, o Riksbank e a EIOPA, complementadas por relatórios de empresas e imprensa de referência. Circulares regulatórias, divulgações trimestrais do Solvência II e inquéritos ao rendimento das famílias ajudaram a consolidar os volumes de prémios. Os padrões de evolução dos prémios foram acompanhados através de recursos pagos, incluindo o D&B Hoovers para dados financeiros de seguradores e o Dow Jones Factiva para notícias sobre transações. Estas fontes ilustram o dinamismo do mercado; contudo, a lista é meramente ilustrativa e não exaustiva.

Dimensionamento do Mercado e Previsão

A linha de base do mercado é obtida através de uma reconstrução top-down dos prémios brutos emitidos reportados à Finansinspektionen, que são posteriormente ajustados em função da moeda, da volatilidade dos prémios únicos e dos fluxos não licenciados, antes de serem filtrados através de verificações de prémio médio por apólice obtidas a partir de agregações de seguradores. Variáveis-chave como o rendimento disponível das famílias, os registos de veículos, o crescimento do crédito hipotecário, a incidência de perdas cibernéticas empresariais e o envelhecimento demográfico alimentam uma regressão multivariada que prevê o crescimento dos prémios. Validações bottom-up selecionadas (volume do canal digital multiplicado pela taxa de comissão típica, ASP automóvel multiplicado pela dimensão da frota) alinham as divisões por segmento. Quando os dados dos seguradores careciam de detalhe, colmatámos as lacunas utilizando médias móveis de três anos ancoradas às declarações estatutárias.

Ciclo de Validação de Dados e Atualização

Os resultados são submetidos a uma triagem de anomalias face a indicadores macroeconómicos independentes; variações superiores a 5 por cento desencadeiam novas verificações junto dos responsáveis pelas fontes. Analistas sénior reveem cada modelo antes da aprovação final. Atualizamos anualmente e emitimos atualizações intercalares após eventos regulatórios materiais ou catástrofes, garantindo que os clientes recebem a perspetiva mais recente.

Por que Razão a Linha de Base da Mordor para o Mercado Sueco de Seguros de Vida e Não Vida Apresenta Elevada Fiabilidade

Os valores publicados divergem frequentemente porque as empresas adotam diferentes limites de âmbito, pressupostos de taxa de câmbio ou cadências de atualização.

Os principais fatores de divergência incluem: alguns estudos incorporam ativos de pensões profissionais na cobertura de vida, outros reportam rendimentos de prémios em SEK nominais sem ajustamento cambial, e alguns aplicam cenários de retorno de investimento otimistas que inflacionam o crescimento unit-linked. A segmentação rigorosa da Mordor, a normalização cambial e a atualização anual reduzem estas divergências e proporcionam aos decisores uma base mais sólida.

Comparação de Referência

| Dimensão do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 47,2 mil milhões (2025) | Mordor Intelligence | - |

| USD 48 mil milhões (2025) | Global Consultancy A | Projeta apenas a tendência dos prémios e omite as divisões por canal |

| USD 53 mil milhões (2024) | Industry Association B | Inclui pensões profissionais e utiliza a taxa média de SEK sem sensibilidade cambial |

Em conjunto, a comparação demonstra que, embora os valores globais se agrupem, o modelo da Mordor é o único que associa cada segmento a prémios estatutários verificáveis e os cruza com dados reais de canais, oferecendo às partes interessadas uma linha de base transparente e reprodutível para o planeamento estratégico.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho projetado do mercado de seguros de vida e não vida da Suécia até 2031?

O mercado deve atingir USD 71,35 bilhões até 2031, expandindo-se a um CAGR de 7,13%.

Qual categoria de produto está crescendo mais rapidamente?

O seguro de vida vinculado a unidades é o de crescimento mais rápido, com um CAGR de 7,65% até 2031, à medida que os poupadores buscam retornos mais elevados em um ambiente de baixo rendimento.

Como os modelos de seguro incorporado estão afetando a distribuição?

Os canais incorporados e de afinidade devem crescer a um CAGR de 11,11%, integrando coberturas em jornadas bancárias e de comércio eletrônico e remodelando a forma como as apólices chegam aos clientes.

Por que as PMEs suecas estão comprando mais seguros cibernéticos?

As rígidas penalidades do GDPR e uma infraestrutura digital sofisticada tornam a cobertura de risco cibernético vital; os prêmios geralmente variam de SEK 5.000 a 10.000 por milhão de SEK de indenização.

Página atualizada pela última vez em: