Tamanho e Participação do Mercado de ASIC Programável

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 21.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 33.51 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.79% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores.webp) *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de ASIC Programável por Mordor Intelligence

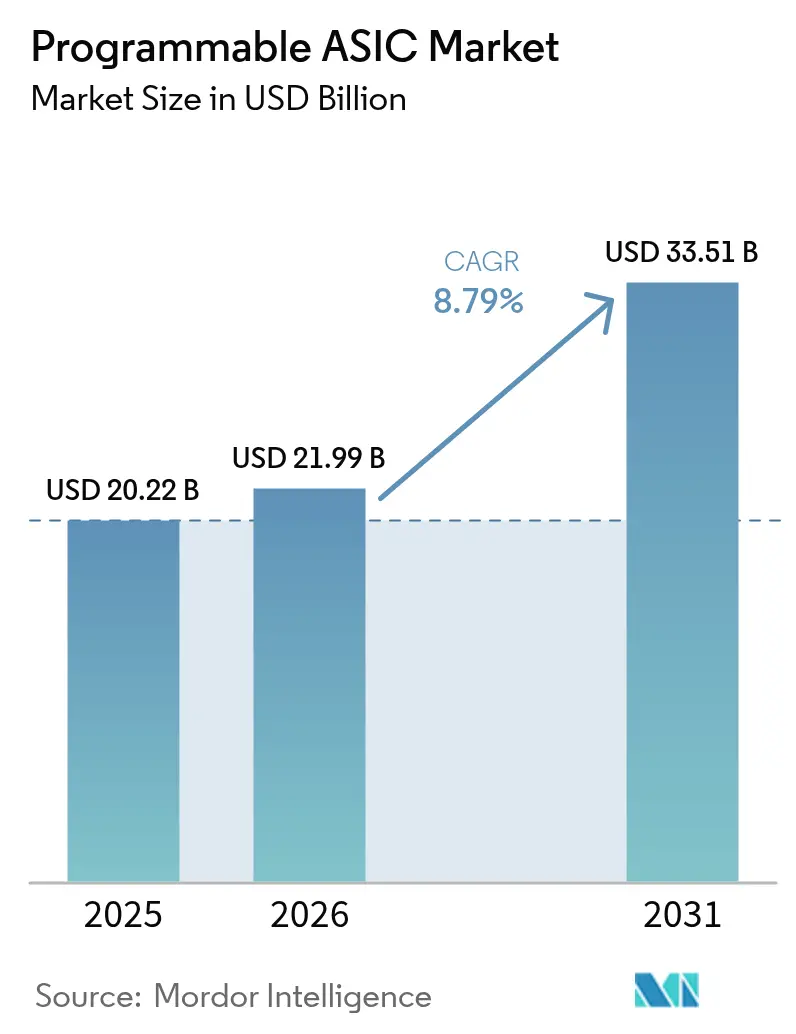

O mercado de ASIC programável foi avaliado em USD 20,22 bilhões em 2025 e estima-se que cresça de USD 21,99 bilhões em 2026 para atingir USD 33,51 bilhões até 2031, a um CAGR de 8,79% durante o período de previsão (2026-2031). A atual fase de expansão reflete o foco apurado do setor de semicondutores em soluções específicas de aplicação que superam os processadores de uso geral, ao mesmo tempo que evitam a rigidez dos ASICs fixos. A adoção avançou mais rapidamente onde a economia de escala coincide com cargas de trabalho intensivas em computação, mais visivelmente dentro de footprints de data centers de hiperescala, pilhas de sistemas avançados de assistência ao condutor, unidades de rádio 5G e fatores de forma IoT de alto volume. O investimento das fundições em embalagem avançada, particularmente a integração baseada em chiplets, está ampliando ainda mais o envelope endereçável ao permitir que os designers co-optem nós maduros e de ponta dentro de sistemas multi-die únicos. Ao mesmo tempo, as prioridades de segurança nacional e o impulso global pela resiliência da cadeia de fornecimento estão direcionando os compradores de infraestrutura crítica para dispositivos programáveis de origem nacional que incorporam funcionalidades de segurança a nível de hardware.

Principais Conclusões do Relatório

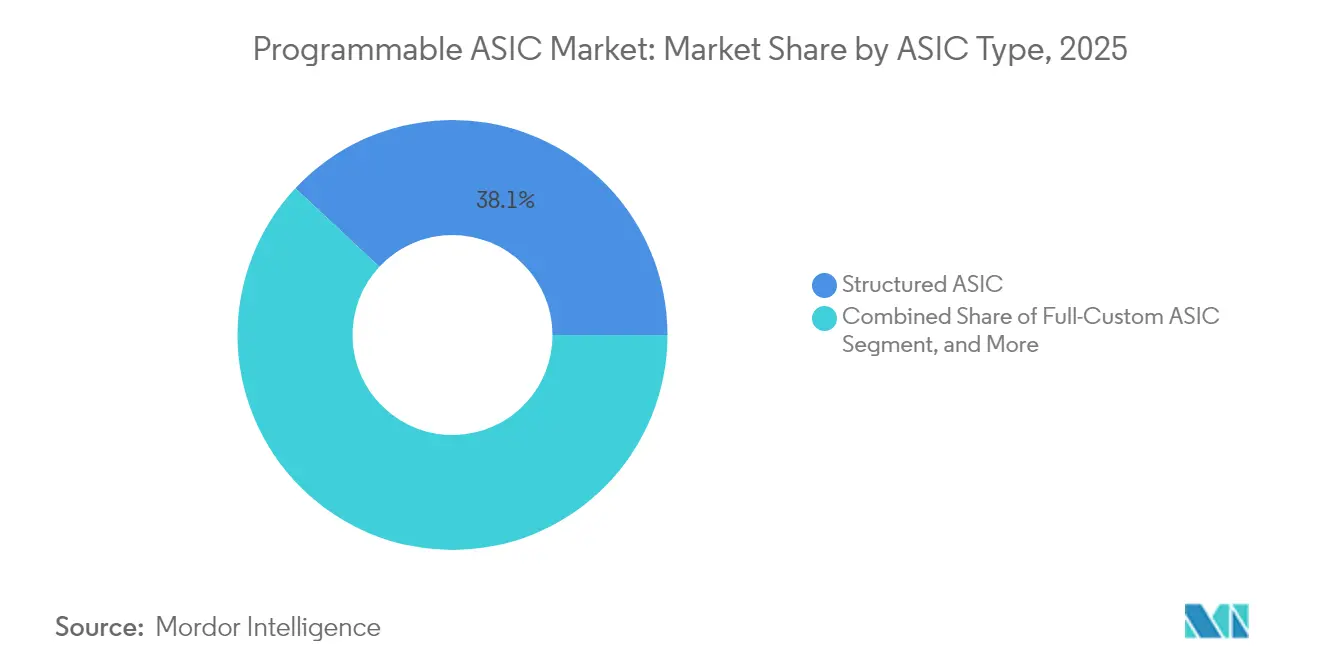

- Por tipo de ASIC, os dispositivos estruturados lideraram com 38,05% da participação do mercado de ASIC programável em 2025; projeta-se que os ASICs de RF se expandam a um CAGR de 9,42% até 2031.

- Por indústria de uso final, os eletrônicos de consumo responderam por 31,10% da participação do tamanho do mercado de ASIC programável em 2025, enquanto o setor automotivo e de transporte avança a um CAGR de 9,25% até 2031.

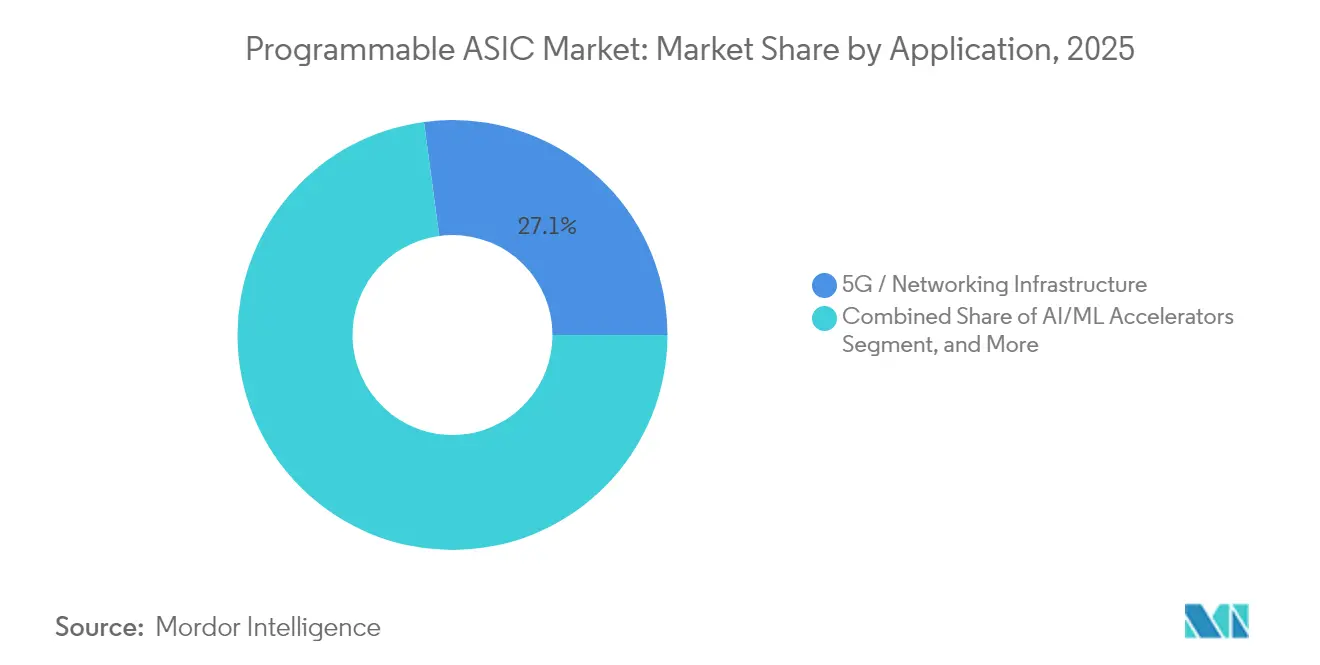

- Por aplicação, o hardware de infraestrutura 5G e redes respondeu por 27,12% da participação do tamanho do mercado de ASIC programável em 2025, enquanto os aceleradores de IA/ML avançam a um CAGR de 9,18% até 2031.

- Por nó de processo, as tecnologias maduras acima de 28 nm capturaram a maior fatia com 43,05% em 2025 no mercado de ASIC programável, enquanto os designs testados em 5/4/3 nm estão no caminho certo para crescer 9,76% ao ano até o final da década.

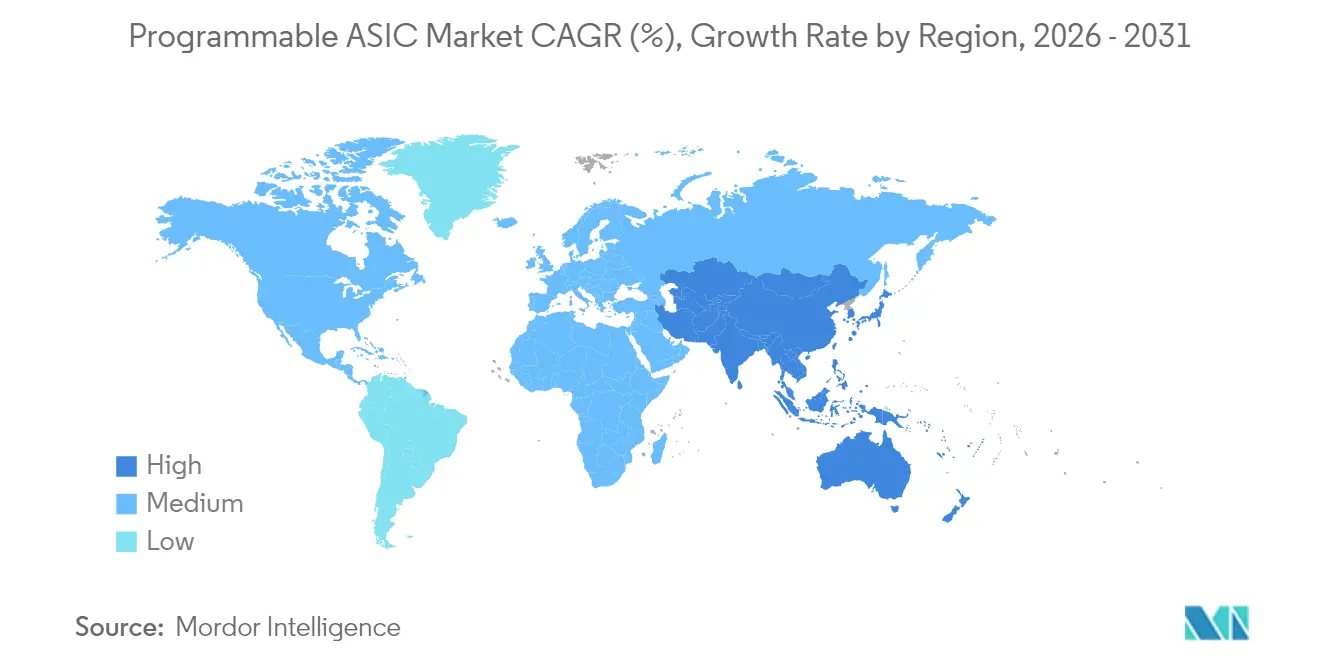

- Por geografia, a América do Norte manteve a liderança de receita de 38,20% em 2025 no mercado de ASIC programável; a Ásia-Pacífico está posicionada para a expansão regional mais rápida com um CAGR de 9,61% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de ASIC Programável

Análise do Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de dispositivos IoT e de borda | +2.1% | Global, com concentração de fabricação na APAC | Médio prazo (2-4 anos) |

| Adoção de aceleradores de IA/ML | +1.8% | América do Norte e China liderando, UE emergindo | Curto prazo (≤ 2 anos) |

| Implantação rápida de infraestrutura 5G | +1.6% | Global, com implantação antecipada na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Transição automotiva em direção ao ADAS e eletrificação | +1.4% | América do Norte e Europa impulsionadas por regulamentação, volume na China | Longo prazo (≥ 4 anos) |

| Integração heterogênea baseada em chiplets impulsiona a adoção de ASIC estruturado | +1.2% | Ecossistema de fundições da América do Norte e Taiwan | Médio prazo (2-4 anos) |

| Impulso da defesa por ASICs reconfiguráveis seguros produzidos internamente (Lei CHIPS) | +0.8% | América do Norte, com parcerias com nações aliadas | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Dispositivos IoT e de Borda

O crescimento nos endpoints de sensores conectados está levando os OEMs a favorecer o silício que equilibra a operação de baixo consumo de energia com a margem para executar algoritmos em evolução. Os ASICs programáveis atendem a essa necessidade fornecendo um perfil de consumo de energia por operação que supera os microcontroladores, mas ainda assim retém a flexibilidade pós-fabricação. As remessas de wearables habilitados por IA, por exemplo, ultrapassaram 10 milhões de unidades em 2025, ilustrando a economia de volume que justifica máscaras personalizadas. As funções de segurança enraizadas em hardware incorporadas ao nível da camada metálica ajudam os fabricantes a cumprirem as regulamentações pendentes de autenticação de dispositivos. À medida que os eletrodomésticos inteligentes, sondas industriais e wearables médicos convergem em torno da inferência sempre ativa, espera-se que o mercado de ASIC programável se beneficie de uma migração constante para longe de soluções puramente definidas por software.

Adoção de Aceleradores de IA/ML

Os operadores de nuvem agora enxergam os motores de inferência proprietários como uma proteção contra as restrições de fornecimento de GPU e como uma alavanca de eficiência capaz de reduzir o custo total de propriedade em até 40% em frotas com carga de trabalho estável. A demanda dos clientes por memória de alta largura de banda, motores vetoriais e interconexões de baixa latência deslocou o centro de gravidade para ASICs estruturados habilitados por chiplets, que oferecem um caminho intermediário entre FPGAs e silício totalmente personalizado. Os líderes do setor que conseguem combinar design em nó avançado com embalagem verticalmente integrada já garantiram compromissos de compra de vários anos, sublinhando o apelo duradouro de dispositivos específicos para IA no mercado de ASIC programável.

Implantação Rápida de Infraestrutura 5G

A transição do 4G para os rádios Massive-MIMO 5G requer formação de feixe precisa e controle do amplificador de potência em ondas milimétricas, funções inadequadas para processadores prontos para uso. Os ASICs programáveis de sinal misto fabricados em processos de RF especializados, como o N6RF+ de 6 nm da TSMC, estão ajudando os fabricantes de estações base a reduzir os orçamentos de energia enquanto condensam o espaço real na placa.[1]Taiwan Semiconductor Manufacturing Company, "Atualização de Tecnologia N2," tsmc.com As implantações regionais estão ditando perfis de demanda divergentes: os operadores da Ásia-Pacífico enfatizam a densidade de cobertura, enquanto as operadoras europeias se concentram no fatiamento de rede para empresas. Em todas as geografias, as diretrizes de segurança mais rígidas estão direcionando os OEMs de telecomunicações para fornecedores de silício com IP de raiz de confiança de hardware comprovada.

Integração Heterogênea Baseada em Chiplets

Com os conjuntos de máscaras avançados agora ultrapassando USD 50 milhões, a economia dos SoCs monolíticos está se inclinando para a construção desagregada ao nível do die. Pontes de alta densidade, como o CoWoS da TSMC e o EMIB da Intel, permitem que os fornecedores de ASIC programável integrem tiles analógicos, de RF ou de segurança endurecidos ao lado da lógica de computação, mantendo a integridade de energia ao nível do pacote.[2]MediaTek, "Anúncio do Processo N6RF+," mediatek.com O surgimento das interfaces UCIe abertas está ampliando a colaboração entre múltiplos fornecedores, oferecendo aos fornecedores de ASIC estruturado uma entrada padrão para sistemas heterogêneos que historicamente eram ecossistemas fechados.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos custos de NRE e de máscara em nós avançados | -1.5% | Global, com concentração nas principais fundições | Curto prazo (≤ 2 anos) |

| Restrições de capacidade de fundição e choques de fornecimento | -1.2% | Global, com dependência da TSMC criando gargalos | Médio prazo (2-4 anos) |

| Aumento da complexidade de design prolongando o tempo de comercialização | -0.8% | Centros de design da América do Norte e Europa, fabricação APAC | Médio prazo (2-4 anos) |

| Hardware de código aberto (RISC-V) diluindo a demanda por ASIC proprietário | -0.6% | Global, com adoção mais forte na China e em mercados emergentes | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de NRE e de Máscara em Nós Avançados

Os altos gastos de engenharia não recorrentes em 3 nm e abaixo estão desestimulando projetos de menor volume e empurrando os clientes de médio porte para alternativas estruturadas ou de nós maduros. As equipes de design precisam dominar cadeias de ferramentas complexas e guardar margens para variabilidade, inflando tanto o cronograma quanto o risco de tape-out. A concentração de fundições amplifica a assimetria de barganha: os preços das pastilhas nos nós líderes continuam a subir à medida que a capacidade é reservada com 12 meses de antecedência, limitando as pivotagens ágeis para novos designs.

Restrições de Capacidade de Fundição e Choques de Fornecimento

Um único fornecedor de nó avançado detém atualmente mais de dois terços da produção global de classe de 5 nm, tornando a cadeia de fornecimento vulnerável a perturbações geopolíticas ou de desastres naturais. As alocações à vista durante a escassez de 2024-2025 comandaram prêmios de até 25% acima do preço contratual, comprimindo as margens brutas para os fornecedores de ASIC programável sem fábrica própria. Embora a SEMI preveja 18 novas fábricas em construção em 2025, a maioria dos novos inícios de pastilhas se encontra em tecnologias maduras, deixando a escassez de ponta em grande parte intacta.[3]SEMI, "Previsão Mundial de Fábricas T1 2025," semi.org

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de ASIC: Dispositivos Estruturados Ancoram o Continuum Flexibilidade-Desempenho

Os designs estruturados responderam por 38,05% da receita do mercado de ASIC programável em 2025, sublinhando seu status como opção padrão para projetos que exigem personalização moderada com menor risco de tape-out. Como apenas as camadas metálicas superiores variam, os conjuntos de máscaras podem ser processados mais rapidamente e a uma fração do custo totalmente personalizado, permitindo que os OEMs atinjam os ritmos de eletrônicos de consumo sem ceder desempenho. Em contraste, os ASICs de RF, impulsionados pelas implantações de ondas milimétricas 5G e links de satélite, estão previstos para registrar um CAGR de 9,42% até 2031, o ritmo mais acelerado entre todas as classes de dispositivos. As variantes de RF integram amplificadores de baixo ruído, deslocadores de fase e estágios de potência em um único die, eliminando as etapas de ajuste ao nível da placa que outrora atrasavam a certificação das operadoras.

As implementações totalmente personalizadas continuam sendo indispensáveis onde a eficiência de watt por tera-operação impulsiona a economia de hiperescala, mas agora coexistem com blocos estruturados do tamanho de chiplets dentro dos mesmos módulos multichip. As variantes de sinal misto estão ganhando visibilidade à medida que os nós IoT, o radar automotivo e os sensores de fábricas inteligentes requerem ADCs de alta precisão costurados à lógica digital. Crucialmente, o surgimento da embalagem com ponte dielétrica está permitindo que as fundições unam nós maduros otimizados para analógico com tiles de computação de ponta, elevando o limite da aplicabilidade do ASIC estruturado sem penalizar o custo da lista de materiais.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Indústria de Uso Final: Eletrônicos de Consumo Mantém Liderança de Volume Enquanto Aplicações de Mobilidade Aceleram

As marcas de entretenimento móvel e doméstico mantiveram os eletrônicos de consumo no topo da tabela de receitas em 2025, impulsionadas pela demanda por motores de display, chipsets de conectividade e otimizadores de duração de bateria que excedem o envelope de eficiência dos processadores prontos para uso. A mudança em direção à IA de borda para áudio e vídeo aumenta o conteúdo de silício por dispositivo, consolidando um ciclo de atualização de vários anos favorável ao mercado de ASIC programável. Os OEMs automotivos, embora menores em volume de remessa, estão registrando os ganhos proporcionais mais rápidos à medida que veículos definidos por software implantam computação centralizada e arquiteturas zonais. Os requisitos de segurança crítica sob a ISO 26262 exigem temporização determinística e redundância de hardware que os ASICs programáveis estão bem posicionados para fornecer.

Os construtores de equipamentos industriais e fabricantes de robôs colaborativos também estão aumentando os footprints de silício personalizado, atraídos pela capacidade de fundir loops de controle em tempo real com aceleração de visão de máquina dentro de envelopes térmicos sem ventilador. No domínio médico, biossensores vestíveis e modalidades de imagem estão aproveitando front-ends de ultra baixo consumo de energia fornecidos em nós validados de 180 nm e 110 nm, reafirmando que a programabilidade de nó maduro continua sendo comercialmente relevante. Os fornecedores de telecomunicações continuam a depender de processadores de rede de alto rendimento que incorporam pipelines adaptativos capazes de futuras atualizações de padrões, reforçando a perspectiva de crescimento constante de dígito médio único do segmento.

Por Aplicação: Infraestrutura 5G Domina Enquanto Chips de IA/ML Traçam a Curva Mais Rápida

Com 27,12% da receita de 2025, o hardware de infraestrutura 5G e redes representa o maior cluster de aplicação para dispositivos programáveis, refletindo a natureza intensiva em silício das tarefas de banda base Massive-MIMO, formação de feixe e criptografia de fronthaul. A diferenciação dos OEMs é cada vez mais entregue em hardware, impulsionando sucessivas rodadas de coprocessadores de ASIC estruturado a cada vez que o ritmo de lançamentos do 3GPP adiciona nova numerologia ou fatias de serviço de realidade estendida. Os aceleradores de IA/ML, no entanto, estão superando todos os outros verticais com um CAGR projetado de 9,18%, graças aos tamanhos de modelos em escalada, à complexidade da engenharia de prompts e à migração constante da inferência para as camadas locais e de borda.

Dentro dos data centers, o silício personalizado de balanceamento de carga, descarregamento de armazenamento e NIC inteligente estão completando a demanda à medida que os hiperescaladores perseguem metas de latência abaixo do microssegundo. As pilhas de percepção automotiva e os núcleos de fusão de sensores acrescentam outro vetor de crescimento ao incorporar blocos dedicados de redes neurais ajustados para interpolação de nuvem de pontos de radar e classificação de objetos por câmera. Os gateways de fábricas inteligentes empregam ASICs programáveis para fundir a tradução de barramento de campo, redes sensíveis ao tempo e inferência de detecção de anomalias em um único design endurecido, eliminando as penalidades de latência de múltiplas placas.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Nó de Processo: Tecnologias Maduras Ainda Dominam o Jogo de Volume

As geometrias maduras acima de 28 nm detinham 43,05% das remessas de 2025, um testemunho de seus rendimentos comprovados, amplas bibliotecas de IP e estruturas de custo atraentes. Esses nós são escolhas estáveis para CIs de gerenciamento de energia, combinações de conectividade e módulos de sinal misto que dominam os eletrônicos de consumo e as implantações de IoT industrial. No entanto, o impulso por maior densidade de computação está elevando os tape-outs de 5/4/3 nm a um CAGR de 9,76%, especialmente para motores de inferência de IA e controladores de domínio automotivo de próxima geração que exigem métricas agressivas de watt por tera-operação.

Os nós intermediários de 16/14 nm e 10/7 nm servem como degraus de migração, capturando cargas de trabalho que não conseguem absorver o prêmio de custo das geometrias mais avançadas, mas ainda precisam de aumentos de desempenho significativos em relação ao nó de 28 nm. Variantes especializadas, N6RF+ para front-ends de rádio de alta eficiência e 22FDX para hubs de sensores de ultra baixa fuga, ilustram como as fundições estão adaptando os processos maduros para sustentar a relevância a longo prazo. Os incentivos incorporados nos atos regionais de semicondutores estão simultaneamente direcionando os compradores de defesa e aeroespacial a especificar nós que possam ser fabricados internamente, remodelando sutilmente o mix de nós de processo dentro do mercado de ASIC programável.

Análise Geográfica

A América do Norte liderou as tabelas de receita de 2025 com uma participação de 38,20% no mercado de ASIC programável, resultado impulsionado por investimentos em data centers de hiperescala, incentivos da Lei CHIPS e alta densidade de serviços de design concentrada em torno do Vale do Silício, Austin e Phoenix. As expansões domésticas de fundições, incluindo a construção de USD 20 bilhões da Intel no Arizona, fortalecem a resiliência do fornecimento local enquanto abrem o acesso a nós avançados para dispositivos seguros orientados à defesa.

A Ásia-Pacífico está preparada para a escalada mais rápida de 2026-2031 com um CAGR previsto de 9,61%, ancorada pelos impulsos de capacidade soberana da China, pelo supercluster de memória-lógica verticalmente integrado da Coreia do Sul e pela profundidade em equipamentos e materiais do Japão. Os compromissos de gastos de capital superiores a USD 470 bilhões em toda a região até 2028 apoiam adições de capacidade tanto madura quanto de ponta, reduzindo as barreiras de entrada para startups regionais sem fábrica própria.

A Europa mantém uma trajetória de crescimento disciplinada, usando a regulamentação de segurança funcional e as metas de fabricação neutra em carbono para diferenciar seus setores de eletrônicos automotivos e industriais. As iniciativas de fabricação de pastilhas localizadas na Alemanha e o planejado empreendimento conjunto da TSMC em Dresden devem adicionar ecossistemas de embalagem e teste a jusante, oferecendo às casas de sistemas da UE linhas de fornecimento mais curtas e garantias de proteção de IP.

Panorama regulatório

Medidas de comércio, controle de exportação e política industrial afetam materialmente as escolhas de projeto de ASICs programáveis, a elegibilidade dos clientes finais e o roteamento da cadeia de suprimentos, particularmente para dispositivos usados em aceleração de IA/ML e redes, onde os produtos costumam ser tratados como bens de computação avançada. Em janeiro de 2026, o Departamento de Comércio dos EUA, por meio do Bureau of Industry and Security (BIS), revisou sua política de análise de licenças para produtos de computação avançada (incluindo circuitos integrados ECCN 3A090), introduzindo uma abordagem de controle de conformidade em que testes de segurança e diligência ampliada podem influenciar os resultados de licenciamento para destinos sensíveis. Uma proclamação da Casa Branca de janeiro de 2026 também ajustou o tratamento de importação dos EUA para semicondutores específicos e produtos derivados relacionados, adicionando considerações diretas de custo e sourcing para OEMs e fornecedores de módulos que integram dispositivos programáveis de alto desempenho.

Na União Europeia, a política industrial de semicondutores continua a enfatizar resiliência e localização sob a estrutura do European Chips Act, e em junho de 2026 a Comissão Europeia adotou uma proposta referida como Chips Act 2.0 para fortalecer o ecossistema de semicondutores da União por meio de instrumentos que abrangem P&D, licenciamento e apoio a projetos estratégicos. Nessas jurisdições, os requisitos de conformidade cada vez mais se estendem além do chip para expectativas de cadeia de custódia entre parceiros de fundição e OSAT, reforçando a necessidade de fluxos auditáveis de fabricação, empacotamento e teste para implantações de ASICs programáveis sensíveis à segurança em telecomunicações e infraestrutura crítica.

Análise da cadeia de valor

A cadeia de valor dos ASICs programáveis começa com a definição do sistema e arquitetura (hyperscalers, OEMs de telecomunicações, fornecedores tier-1 automotivos), depois passa por RTL/IP (blocos de CPU/GPU/IA, SerDes, controladores de memória, segurança/root-of-trust), ferramentas de EDA e verificação, e assinatura final para tape-out na fundição. A fabricação de wafers está concentrada em um pequeno grupo de fundições de nós avançados, enquanto as variantes de ASIC estruturado e sinal misto costumam combinar die de nó maduro com computação de ponta por meio de integração heterogênea. A montagem back-end, o empacotamento avançado (por exemplo, interposers/pontes de alta densidade usados em designs de chiplets) e o teste/qualificação final (incluindo validação de segurança funcional e segurança, quando aplicável) determinam o aprendizado de rendimento e o tempo até o volume para programas de data center, rádio 5G e automotivos.

As restrições e o poder de negociação estão cada vez mais na fabricação e no empacotamento, e não apenas no projeto lógico. Em 2025, os gargalos da cadeia de suprimentos para dispositivos de classe IA se concentraram na capacidade de empacotamento avançado e na disponibilidade de HBM, apertando os cronogramas de programas de ASICs programáveis baseados em chiplets que dependem de memória de alta largura de banda e substratos de grande empacotamento. Em julho de 2026, a Intel relatou fabricação em alto volume usando o EUV ASML High NA para camadas selecionadas do Intel 18A (Panther Lake), destacando que a capacidade de litografia e a qualificação de processo continuam sendo fatores viabilizadores upstream fundamentais para silício personalizado de ponta. A TSMC também anunciou aumentos de preços em nós maduros com vigência a partir de janeiro de 2027, reforçando a pressão de custos sobre projetos estruturados e de sinal misto de alto volume que dependem de nós estabelecidos para die analógico/RF e de I/O.

Cenário Competitivo

A concentração de mercado é moderada, com os cinco principais fornecedores controlando aproximadamente 55-60% da receita de ASIC programável, enquanto uma longa cauda de especialistas sem fábrica própria explora cargas de trabalho de nicho. A tração da Broadcom em motores de inferência personalizados sublinha a força das ofertas turnkey de design até montagem. A TSMC, em virtude da capacidade de 5 nm e CoWoS, permanece o nó de fabricação indispensável para dispositivos de alto desempenho, mas sua dominância também constitui um risco sistêmico reconhecido pelos clientes finais.

A Intel reingressou na conversa sobre silício merchant por meio de sua unidade de Serviços de Fundição, apresentando uma alternativa com base nos EUA para cargas de trabalho sensíveis à segurança e fornecendo um ponto de convergência para ecossistemas de design que abrangem IP x86, Arm e RISC-V. Startups construindo em blocos ISA de código aberto estão reduzindo os custos de licenciamento e acelerando o tempo até o protótipo, embora muitas ainda dependam de casas estabelecidas para embalagem e qualificação de alto volume.

A embalagem avançada se destaca como o novo campo de batalha competitivo. Os fornecedores que alinham o IP de chiplet proprietário com pilhas de memória de alta largura de banda e interposers de limite de reticula da melhor classe estão obtendo ganhos de design que antes eram padrão para abordagens monolíticas. As correntes regulatórias favorecem os fornecedores que podem demonstrar rastreabilidade completa da cadeia de custódia, tolerância à radiação e recursos de segurança de confiança zero, deslocando sutilmente a alavancagem comercial em direção a players verticalmente integrados ou apoiados pelo governo.

Líderes do Setor de ASIC Programável

Analog Devices, Inc.

Infineon Technologies AG

STMicroelectronics

Texas Instruments Inc.

NXP Semiconductors N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

.webp)

Oportunidades de mercado e perspectivas futuras

Um espaço em branco primário para fornecedores de ASICs programáveis está na intersecção entre integração heterogênea e aceleração específica de domínio, onde os OEMs buscam eficiência de classe ASIC, mas desejam adaptabilidade controlada pós-silício por meio de abordagens estruturadas, chiplets e reconfigurabilidade embarcada. Essa mudança se manifesta no foco crescente em integração no nível de sistema e empacotamento para hardware de IA e redes, onde os ASICs programáveis podem consolidar funções estáveis (por exemplo, pipelines de rede, compressão, criptografia e blocos DSP), mantendo configurabilidade limitada para evolução de protocolos e upgrades de recursos. O mercado também tem espaço para cadeias de ferramentas e software de plataforma expandidos que reduzem os ciclos de conceito até tape-out para clientes de médio volume que enfrentam NRE elevado em nós avançados, particularmente em ADAS automotivo/computação central e unidades de rádio 5G que equilibram desempenho por watt com requisitos rigorosos de qualificação.

Programas de localização de fabricação e expansão de processos especializados também criam oportunidades para projetos de ASICs programáveis que combinam sinal misto de nó maduro com computação de nó avançado. Em julho de 2026, a Tower Semiconductor anunciou um programa de expansão de capacidade no Japão apoiado por subsídios do METI para desenvolver capacidades em fotônica de silício e silício-germânio, alinhando-se às necessidades de comunicações e interconexão de alta velocidade que frequentemente combinam front-ends analógicos/RF com controle digital programável. Paralelamente, investimentos de grande escala em fundições e atividades de ramp-up na Europa e Ásia, incluindo atividades de investimento da Intel na Irlanda e a Samsung acelerando o trabalho em seu projeto de fábrica em Yongin, ampliam o conjunto de iniciativas regionais de construção de capacidade que os fornecedores de ASICs programáveis podem aproveitar para sourcing diversificado, especialmente para programas sensíveis à segurança ou resilientes à cadeia de suprimentos que exigem fluxos de fabricação e teste rigidamente controlados.

Desenvolvimentos recentes do setor

- Julho de 2026: A Analog Devices, Inc. concluiu a aquisição da Empower Semiconductor. O negócio expande as capacidades de gerenciamento de energia da ADI, diretamente relevantes para plataformas de IA e redes de alta corrente, onde ASICs programáveis e aceleradores adjacentes são limitados pela entrega de energia, regulação de tensão e eficiência a nível de placa.

- Novembro de 2025: A Analog Devices, Inc. lançou o CodeFusion Studio 2.0, posicionando um ambiente de desenvolvimento embarcado de código aberto voltado para fluxos de IA de borda e DSP de alto desempenho. O foco na cadeia de ferramentas apoia ciclos mais rápidos de protótipo até implantação para sistemas de borda inteligente que incorporam cada vez mais silício programável específico de aplicação junto com microcontroladores, sensores e conectividade.

- Dezembro de 2024: A STMicroelectronics apresentou a série de microcontroladores STM32N6 com uma Unidade de Processamento Neural embarcada para aprendizado de máquina de borda. Esse lançamento reflete a contínua migração das cargas de trabalho de inferência para dispositivos de endpoint, aumentando a demanda por blocos de computação eficientes em energia e altamente integrados, que também podem ser realizados por meio de abordagens de projeto de ASIC programável e ASIC estruturado em produtos de maior volume.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange a receita gerada por circuitos integrados de aplicação específica programáveis, configurados após a fabricação e usados para fornecer computação focada em aplicações em sistemas eletrônicos. O dimensionamento reflete o valor das vendas de dispositivos nos principais centros de demanda onde esses chips são projetados e enviados para uso final.

Exclusões de escopo: Exclui CPUs padrão, GPUs e microcontroladores de propósito geral, mesmo quando usados em equipamentos finais similares.

Visão geral da segmentação

- Por Tipo de ASIC

- ASIC Estruturado

- ASIC Totalmente Personalizado

- ASIC de Plataforma / Semi-Personalizado

- ASIC de Sinal Misto

- ASIC de RF

- Por Indústria de Uso Final

- Eletrônicos de Consumo

- Telecomunicações e Redes

- Automotivo e Transporte

- Industrial e Robótica

- Aeroespacial e Defesa

- Saúde

- Outros

- Por Aplicação

- Aceleradores de IA/ML

- Dispositivos IoT / de Borda

- Infraestrutura 5G / Redes

- Data Center e Nuvem

- ADAS Automotivo e Eletrificação

- Dispositivos Médicos

- Controle Industrial e CLPs

- Por Nó de Processo

- acima de 28 nm

- 16/14 nm

- 10/7 nm

- 5/4/3 nm

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Alemanha

- França

- Reino Unido

- Itália

- Rússia

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- EAU

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Quênia

- Restante da África

- Oriente Médio

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para definir a estrutura básica do modelo e manter nossas premissas ancoradas em sinais observáveis do setor. Revisamos estatísticas públicas e referências como dados comerciais do US Census e da US International Trade Commission, séries do UN Comtrade para categorias de semicondutores e indicadores macroeconômicos da OCDE que influenciam a demanda de eletrônicos.

Para refinar o contexto de mercado, também usamos publicações do IEEE e outros periódicos revisados por pares para direção tecnológica, bancos de dados de patentes para avaliar a atividade de projeto e a progressão de nós, além de registros e apresentações a investidores para entender as divisões de receita de produtos e a exposição a mercados finais. Uma assinatura paga para dados financeiros e inteligência de empresas apoiou a triagem mais rápida de fornecedores menores, e uma assinatura de banco de dados de patentes ajudou a padronizar famílias de palavras-chave para lógica programável e projeto de ASIC. Essas fontes citadas são apenas ilustrativas, e muitas outras referências públicas também foram revisadas para coleta de dados, verificação cruzada e esclarecimento.

Entrevistas e Pesquisas Primárias

O trabalho primário focou em validar onde a demanda por ASICs programáveis está realmente se formando e como os preços e volumes variam por uso final e região. Conversamos com projetistas de chips, participantes do ecossistema de fundições, distribuidores e equipes de engenharia e sourcing de OEMs na APAC, EMEA e Américas, e usamos perguntas de acompanhamento para preencher lacunas que as premissas da pesquisa documental haviam deixado abertas.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 31% | CXOs: 22% | APAC: 44% |

| Nível médio: 47% | Líderes funcionais/de unidade: 22% | EMEA: 35% |

| Players menores: 22% | Gerentes: 56% | Américas: 21% |

Dimensionamento e Previsão de Mercado

O dimensionamento central começa com uma construção top-down, na qual os sinais globais de demanda por semicondutores são reconstruídos em um pool de demanda de ASICs programáveis usando taxas de adoção nos principais usos finais e o conteúdo típico desses dispositivos por sistema. Uma vez obtido o total da primeira passagem, ele é corroborado com aproximações bottom-up seletivas, como envios de dispositivos amostrados multiplicados por preços médios de venda observados, além de verificações de canal sobre prazos de entrega e aperto de alocação, e então os totais são ajustados quando as duas visões não se reconciliam.

Os insumos foram escolhidos para corresponder ao comportamento real deste mercado, incluindo oferta de wafers e mix de nós, intensidade de design-wins em infraestrutura de telecomunicações e eletrônicos automotivos, tendências de empacotamento como chiplets e interconexão avançada (como proxy para dispositivos de maior valor), envios de unidades eletrônicas e ciclos de renovação, e padrões regionais de fabricação e exportação. Quando um proxy bottom-up não pôde ser construído para um uso final de nicho, a lacuna foi tratada usando faixas de penetração acordadas em entrevistas e depois testadas contra o total final para manter os volumes implícitos realistas.

Para previsão, foi usada análise de cenários porque a demanda é sensível aos ciclos de construção em data centers e redes 5G, e ao ritmo de adoção de recursos automotivos. Cada cenário foi conduzido por um pequeno conjunto de variáveis que os especialistas puderam validar, e a previsão final combinou os cenários para evitar depender de um único caminho agressivo ou conservador.

Validação de Dados e Ciclo de Atualização

Os resultados do modelo são verificados em relação a sinais independentes, incluindo a direção total das vendas de semicondutores, o movimento comercial regional e a faixa de preços implícita dos dispositivos por uso final. Se um segmento apresentar uma variação inesperada, as premissas são reabertas, os cálculos são refeitos e os entrevistados relevantes são recontatados para confirmar se a mudança é real ou um artefato de modelagem.

Antes da aprovação final, o trabalho passa por múltiplas revisões de analistas, em que cálculos, consistência de unidades e conversões cambiais são verificados, seguidos de uma varredura final de variação entre os anos para identificar mudanças abruptas que não correspondem às condições do setor. Os relatórios são atualizados anualmente, e atualizações intermediárias são emitidas quando ocorrem eventos materiais, como grandes interrupções na cadeia de suprimentos ou inflexões acentuadas de demanda. Imediatamente antes da entrega, é realizada uma nova passagem para que os clientes recebam a visão mais atualizada.

Comparação da Estimativa de Mercado de Circuitos Integrados de Aplicação Específica Programáveis (ASIC) da Mordor Intelligence com Outras Estimativas Publicadas

Os valores de mercado publicados para ASICs programáveis podem variar mais do que os compradores esperam, mesmo quando os títulos parecem semelhantes. As diferenças geralmente vêm de quais tipos de chips são contabilizados, do ano usado como valor-base e de como as premissas de preço e volume são projetadas na previsão.

A receita de FPGA é um dos itens mais comuns misturados em estimativas próximas, e está fora do escopo da Mordor Intelligence para este mercado, o que pode elevar outros totais publicados quando as definições são amplas. Lacunas adicionais surgem quando uma fonte usa um único caminho de ASP combinado em todos os nós, relata um ciclo de demanda otimista para data centers e telecomunicações, ou não revisita o timing cambial e o mix regional conforme as condições mudam.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 21,99 bilhões de USD (2026) | |

| Consultoria Global A | 21,18 bilhões de USD (2025) | Usa um ano-base diferente e um enquadramento de tipo de dispositivo mais amplo, que pode misturar pools de receita de dispositivos programáveis, semi-personalizados e totalmente personalizados, o que altera os totais quando a alocação por uso final é aplicada. |

| Editora do Setor B | 18,50 bilhões de USD (2025) | O valor inicial mais baixo é consistente com premissas de volume mais conservadoras e cobertura de nós mais restrita, com menos visibilidade sobre como a progressão do ASP é atualizada entre regiões e usos finais. |

A comparação mostra principalmente efeitos de timing e definição, e não um único número certo ou errado. Quando o escopo é mantido consistente e os direcionadores de demanda estão vinculados a sinais observáveis, como o mix de nós e os ciclos de construção por uso final, o total resultante se torna mais fácil de explicar, atualizar e replicar ano a ano.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de ASIC programável em 2026?

O tamanho do mercado de ASIC programável atingiu USD 21,99 bilhões em 2026.

Qual é a taxa de crescimento esperada para a receita de ASIC programável até 2031?

A receita agregada está projetada para crescer a um CAGR de 8,79% para atingir USD 33,51 bilhões até 2031.

Qual classe de dispositivo ASIC detém atualmente a maior participação de receita?

Os ASICs Estruturados lideraram com 38,05% de participação nas vendas de 2025.

Qual área de aplicação está se expandindo mais rapidamente?

Os aceleradores de inferência de IA/ML estão previstos para crescer a um CAGR de 9,18% até 2031.

Qual região provavelmente registrará o maior crescimento ao longo do horizonte de previsão?

A Ásia-Pacífico está definida para se expandir a um CAGR de 9,61%, impulsionada por investimentos de capacidade em larga escala.

Página atualizada pela última vez em: