Tamanho e Participação do Mercado de Software de Mineração de Processos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

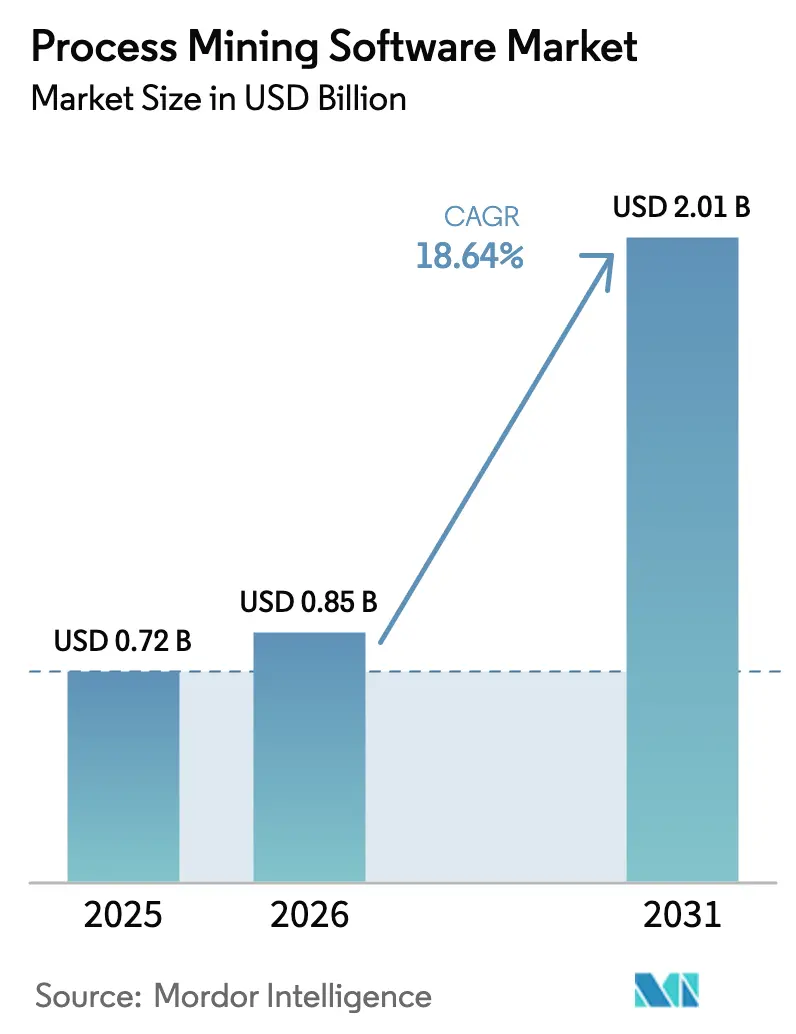

| Tamanho do Mercado (2026) | 0.85 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.01 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 18.64% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Mineração de Processos por Mordor Intelligence

O tamanho do mercado de software de mineração de processos em 2026 é estimado em USD 0,85 bilhão, crescendo a partir do valor de 2025 de USD 0,72 bilhão, com projeções para 2031 mostrando USD 2,01 bilhões, crescendo a um CAGR de 18,64% no período de 2026 a 2031. A crescente urgência empresarial para visualizar fluxos de trabalho complexos entre sistemas, combinada com pressões de conformidade regulatória, continua a acelerar as decisões de compra. Os aprimoramentos de inteligência artificial incorporados nas principais plataformas agora identificam gargalos que as ferramentas convencionais de gestão de processos de negócio raramente detectam, ampliando o retorno sobre o investimento para os primeiros adotantes. As estratégias de nuvem em primeiro lugar dominam as novas implantações, e os fornecedores cada vez mais agrupam conectores de mineração de tarefas para ampliar a acessibilidade para pequenas e médias empresas. Enquanto isso, uma ameaça moderada, porém crescente, de aprisionamento a fornecedores leva os compradores a preferir arquiteturas de conectividade aberta.

Principais Conclusões do Relatório

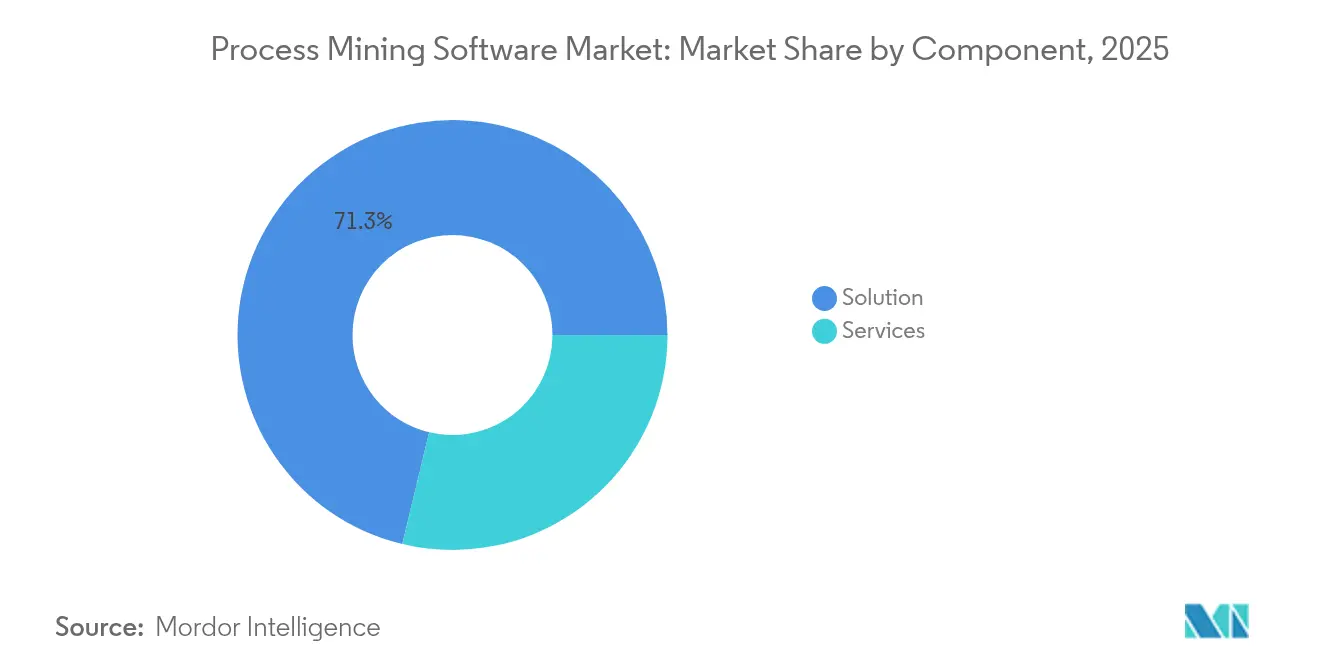

- Por componente, o segmento de Solução reteve 71,25% da participação do mercado de software de mineração de processos em 2025, enquanto os Serviços avançam a um CAGR de 35,12% até 2031.

- Por modo de implantação, as soluções em nuvem representaram 66,80% do tamanho do mercado de software de mineração de processos em 2025; a nuvem tem previsão de expansão a um CAGR de 32,47% até 2031.

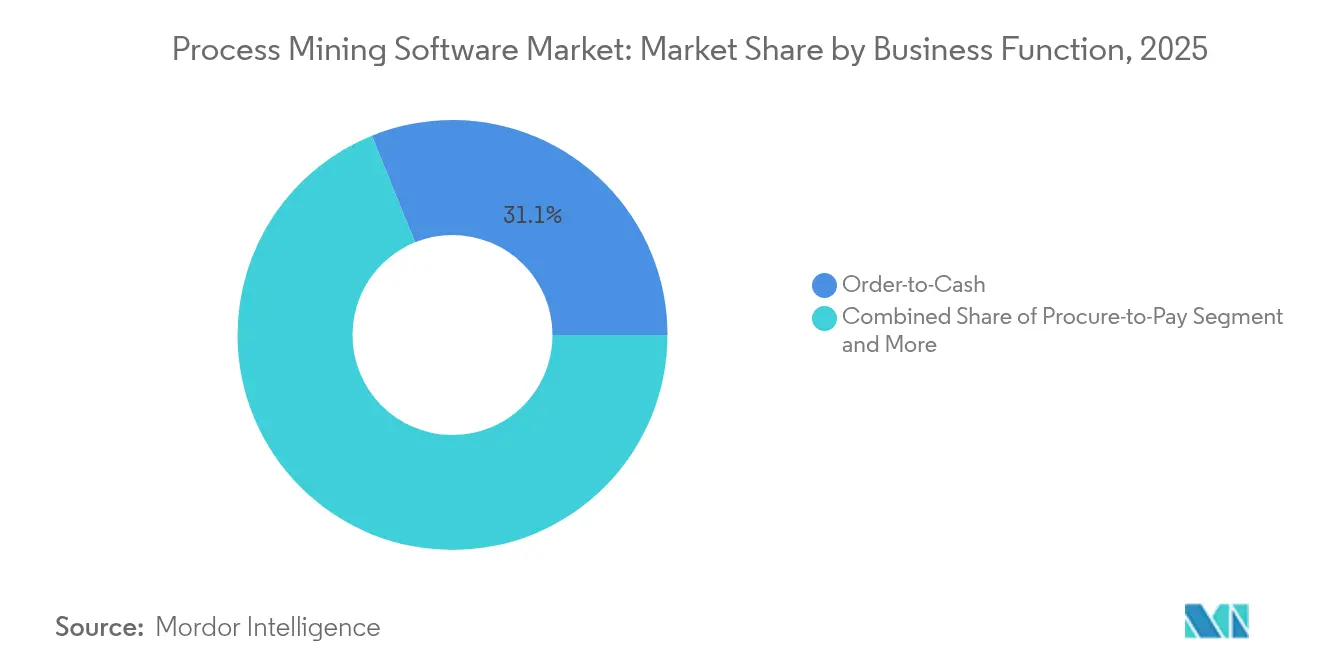

- Por função de negócio, o Order-to-Cash deteve 31,12% de participação na receita em 2025; o Atendimento e Suporte ao Cliente está crescendo mais rapidamente, a um CAGR de 26,38% até 2031.

- Por setor de usuário final, o Setor Bancário, de Serviços Financeiros e Seguros (BFSI) liderou com 23,40% de participação em 2025, enquanto a Saúde tem projeção de crescimento a um CAGR de 24,62% até 2031.

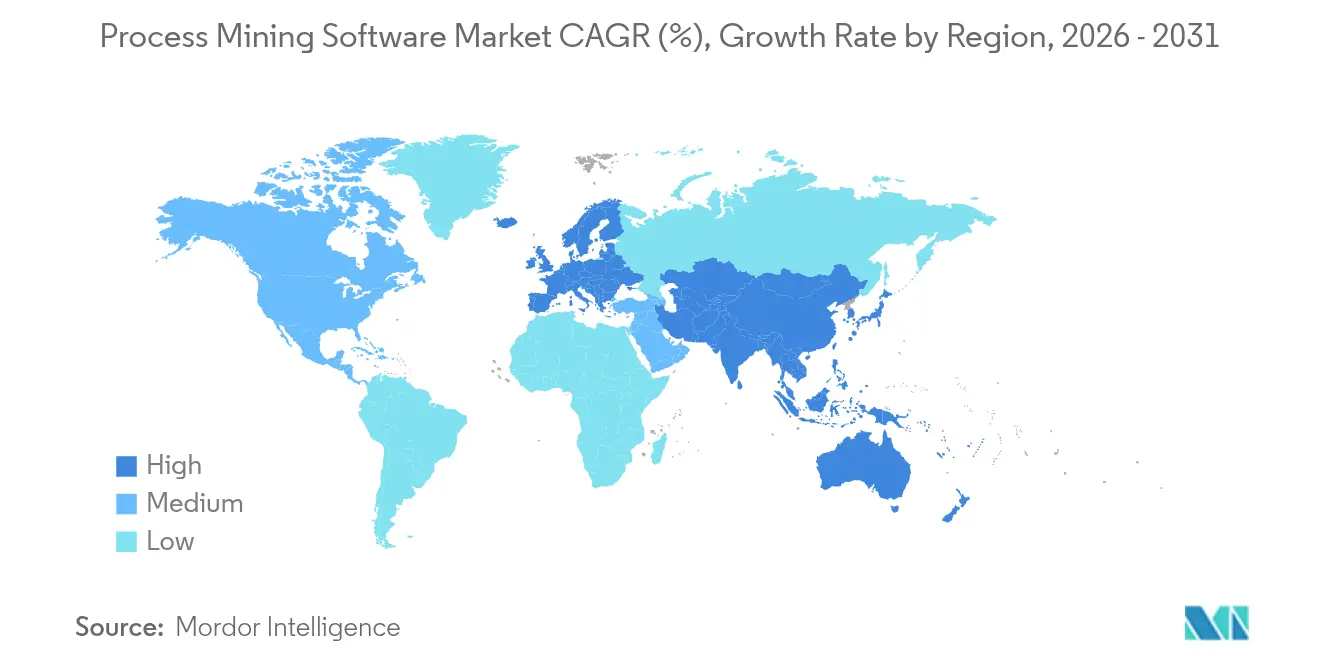

- Por geografia, a Europa comandou 44,20% da participação do mercado de software de mineração de processos em 2025; a Ásia-Pacífico está acelerando a um CAGR de 24,91% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Software de Mineração de Processos*

| Impulsionador | Impacto Aproximado (~ %) na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda por transformação digital | +6.2% | Global, concentrada na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Crescente necessidade de conformidade e auditoria | +4.8% | Europa e América do Norte, expandindo-se para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Integração com RPA e hiperautomação | +3.9% | Global, liderada pela América do Norte | Médio prazo (2 a 4 anos) |

| Modelos de implantação com nuvem em primeiro lugar | +2.7% | Global, maior adoção na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Conectores de mineração de tarefas habilitam a adoção por PMEs | +1.4% | América do Norte e Europa, emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Transparência na cadeia de suprimentos orientada por ESG | +0.8% | Europa e América do Norte, transbordamento regulatório para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos de transformação digital

As empresas continuam a colocar os resultados da transformação digital no centro das agendas estratégicas. À medida que os mapas de fluxo de trabalho legados falham em capturar as interações reais entre sistemas, o mercado de software de mineração de processos se beneficia de ferramentas que reconstroem a execução de ponta a ponta em tempo quase real. A NEC Corporation reduziu 700 horas de tratamento manual de dados após implantar o Celonis, liberando colaboradores para tarefas de maior valor enquanto acelerava as aprovações de faturas[1]Celonis, "A NEC Impulsiona a Excelência em Contas a Pagar com Mineração de Processos," celonis.com. As organizações agora enxergam a inteligência de processos orientada por dados como fundamental para programas de transformação mais amplos, e não como um complemento de análise de nicho.

Requisitos de conformidade e auditoria

Regulamentações rigorosas nos setores financeiro, de saúde e de manufatura impulsionam a demanda por visibilidade auditável de processos. O IBM Process Mining ajudou o Credito Emiliano a reduzir o tempo de aprovação de cartão de crédito de 4 dias para 1 dia, gerando economias anuais de EUR 500.000 (USD 565.000) e garantindo a conformidade com as regras. O monitoramento automatizado de conformidade reduz os custos de auditoria e fornece uma trilha de auditoria defensável, tornando a mineração de processos uma escolha preferida para organizações que se preparam para revisões externas.

Integração com RPA e hiperautomação

As sinergias entre a mineração de processos e a automação robótica de processos se intensificam porque a análise de descoberta identifica candidatos de automação de alto retorno. A plataforma da UiPath unifica ambas as capacidades, fator que manteve a empresa no quadrante de liderança da avaliação do Everest Group de 2025. A otimização em ciclo fechado — da detecção à execução — encurta os ciclos de implantação e sustenta os roteiros de hiperautomação empresarial.

Implantação com nuvem em primeiro lugar

Os modelos de serviço em nuvem reduzem drasticamente as despesas iniciais de infraestrutura, ao mesmo tempo que oferecem escala elástica para a ingestão de registros de eventos. As arquiteturas multilocatário também encurtam os prazos de prova de conceito. O lançamento em nuvem do SAP Signavio em 2024 ressaltou como os fornecedores de plataformas agora posicionam o Software como Serviço como padrão, mesmo para clientes altamente regulamentados, após obterem as certificações de segurança necessárias.

Análise de Impacto das Restrições do Mercado de Software de Mineração de Processos*

| Restrição | Impacto Aproximado (~ %) na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Alto custo de implementação e risco de privacidade de dados | -3.2% | Global, maior impacto no segmento de PMEs sensíveis a custos | Curto prazo (≤ 2 anos) |

| Escassez de analistas qualificados em mineração de processos | -2.1% | Global, aguda nos mercados emergentes da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Baixa qualidade de registros de eventos em sistemas legados de OT/TI | -1.8% | Regiões com forte presença industrial e sistemas mais antigos | Longo prazo (≥ 4 anos) |

| Aprisionamento a fornecedores por meio de modelos de dados proprietários | -1.3% | Global, escrutínio regulatório na Europa | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo de implementação e preocupações com privacidade

O custo total de propriedade vai além das licenças de software, abrangendo camadas de integração de dados, gestão de mudanças e governança. Empresas menores enfrentam dificuldades para orçar tanto a tecnologia quanto as taxas de consultoria. Os registros de eventos granulares frequentemente contêm informações de identificação pessoal, levando as organizações a investir em anonimização e controles de acesso baseados em funções para satisfazer o GDPR e estatutos similares[3]arXiv, "Desafios de Privacidade na Mineração de Processos: Uma Revisão do Impacto do GDPR," arxiv.org. Essas salvaguardas adicionais prolongam os cronogramas dos projetos e diluem o retorno sobre o investimento no curto prazo.

Escassez de talentos

A inteligência de processos eficaz depende de analistas que combinam conhecimento de domínio com proficiência em ciência de dados. A escassez de talentos gera dependência de consultoria externa, o que, por sua vez, infla os orçamentos dos projetos. O desequilíbrio entre oferta e demanda é especialmente crítico nos mercados em desenvolvimento da Ásia-Pacífico, onde os profissionais certificados ainda são poucos, atrasando implantações em larga escala e moderando a taxa de penetração de curto prazo do mercado de software de mineração de processos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Software de Mineração de Processos

Por Componente:

Serviços superam soluçõesAs licenças de Solução geraram 71,25% da receita de 2025, assegurando uma posição dominante no mercado de software de mineração de processos. No entanto, os Serviços têm projeção de crescimento a um CAGR de 35,12%, à medida que as empresas buscam assistência personalizada de implementação, treinamento e otimização. A divergência ressalta uma fase de maturação em que o valor realizado, e não os recursos do software, diferencia os fornecedores.

A receita de Serviços cresce por meio de contratos gerenciados que fornecem monitoramento contínuo e recalibração de KPIs. As alianças de consultoria, como a parceria Celonis–McKinsey, agrupam plataformas de análise com manuais de transformação, posicionando os braços de serviços profissionais como centros de lucro e reforçando o aprisionamento fornecedor-cliente para ciclos plurianuais.

Por Modo de Implantação:

A dominância da nuvem se intensificaA nuvem deteve 66,80% de participação em 2025 e está no caminho para um CAGR de 32,47%, enquanto as implantações locais recuam diante de comparações de custo e agilidade. O tamanho do mercado de software de mineração de processos para implantações em nuvem poderá superar USD 1,43 bilhão até 2031, caso a previsão se confirme. O Software como Serviço permite iteração rápida, colaboração em tempo real e precificação baseada em consumo, atraindo até mesmo setores regulamentados à medida que as plataformas obtêm as certificações ISO 27001 e SOC 2.

Os modelos híbridos permanecem relevantes em jurisdições com soberania de dados, mas a crescente paridade nas certificações de segurança corrói progressivamente a vantagem de controle das configurações locais. Os fornecedores agora lançam novos recursos de IA primeiro para os usuários da nuvem, incentivando os clientes a migrar para acesso antecipado.

Por Função de Negócio:

Aceleração no atendimento ao clienteOs processos de Order-to-Cash ainda ancoram 31,12% da receita de 2025, assegurando a maior fatia do mercado de software de mineração de processos. No entanto, as funções de Atendimento e Suporte ao Cliente têm previsão de expansão a um CAGR de 26,38%, refletindo uma mudança em direção à diferenciação orientada pela experiência. As complexas interações multicanal geram trilhas de dados ricas que os mecanismos de análise convertem em melhorias no tempo de resposta e na resolução no primeiro contato.

As organizações também estendem a inteligência de processos para fluxos de trabalho de Compras, Hire-to-Retire e gestão de serviços de TI, sinalizando um futuro em que os silos operacionais são substituídos por visibilidade em toda a empresa. Essa diversificação sustenta o crescimento recorrente de licenças e protege os fornecedores dos riscos de dependência de uma única função.

Por Setor de Usuário Final:

A saúde avança rapidamenteO BFSI manteve 23,40% de participação em 2025, impulsionado pelos casos de uso de combate à lavagem de dinheiro e aprovação de crédito. No entanto, a adoção na Saúde está crescendo a um CAGR de 24,62%, à medida que os prestadores buscam a otimização do percurso do paciente e a conformidade regulatória. Estudos publicados no BMC Medical Informatics and Decision Making destacam reduções mensuráveis no tempo de espera quando a mineração de processos orienta o agendamento e a alocação de recursos.

Entidades dos setores de Manufatura, TI e Telecomunicações e Setor Público também aceleram as implantações para reconciliar as interrupções na cadeia de suprimentos e modernizar a prestação de serviços ao cidadão. A diversidade setorial amplia o mercado total endereçável e posiciona os fornecedores para um crescimento prolongado além dos primeiros pontos de apoio nos serviços financeiros.

Análise Geográfica

Mercado de Software de Mineração de Processos na Alemanha

A Europa liderou a receita em 2025 devido à cultura de processos consolidada e às rigorosas estruturas de conformidade. Empresas industriais alemãs — Siemens, BMW, Lufthansa — utilizam a mineração de processos para harmonizar cadeias de suprimentos globais, ilustrando como o mercado de software de mineração de processos se expande em ecossistemas de manufatura complexos. O registro contínuo de auditorias oferece duplo benefício de mitigação de riscos e melhoria de desempenho, tornando a adoção uma prioridade em nível de conselho de administração.

Mercado de Software de Mineração de Processos na Ásia-Pacífico

O impulso da Ásia-Pacífico baseia-se na aceleração de projetos de Indústria 4.0 e na expansão dos orçamentos de transformação digital. Incentivos governamentais no Japão, na China e na Índia subsidiam parcialmente a modernização de fábricas, que frequentemente inclui componentes de mineração de processos para monitorar produtividade e qualidade. Os fornecedores obtêm resultados rápidos ao agrupar detecção de anomalias baseada em inteligência artificial adaptada às estruturas locais de cadeia de suprimentos.

Mercado de Software de Mineração de Processos na América do Norte

A América do Norte continua sendo um polo de inovação de produtos, abrigando diversas sedes de engenharia de plataformas e startups em estágio inicial que introduzem novos recursos de aprendizado de máquina. Instituições de saúde aproveitam a mineração de processos para melhorar a eficiência do fluxo de pacientes sob modelos de cuidado baseado em valor, criando um fluxo de receita recorrente para fornecedores com ofertas em conformidade com a HIPAA.

Cenário Competitivo

O mercado de software de mineração de processos é moderadamente concentrado. Celonis, UiPath e IBM combinados capturaram pouco mais de 40% da receita de 2024. O Celonis aproveita seu sistema de gestão de execução para vender módulos de orquestração, enquanto o conjunto de automação unificado da UiPath aprofunda o aprisionamento de clientes ao mesclar capacidades de descoberta e execução. A IBM se diferencia por meio de conectores de nuvem híbrida e mainframe que ressoam com empresas altamente regulamentadas.

Especialistas como Apromore e QPR Software competem com base na flexibilidade de código aberto e em modelos verticais de nicho. Startups como a Skan.ai introduzem agentes de IA que geram automaticamente mapas de processos sem registros de eventos predefinidos, atraindo clientes com maturidade de dados limitada. As alianças estratégicas proliferam: o Celonis ingressou no Microsoft Fabric em 2025 para enriquecer a análise incorporada, e a Software AG desinvestiu ativos de integração para se concentrar no ARIS, sinalizando realinhamentos de portfólio para capturar receitas de análise de maior margem.

Disputas jurídicas emergem em torno da propriedade de dados. O processo judicial do Celonis contra a SAP em 2025 ressalta as preocupações dos compradores com modelos de dados proprietários que restringem a análise entre plataformas, intensificando o foco em APIs abertas e conectores padronizados. Os depósitos de patentes sobre monitoramento de qualidade de dados e registro resistente a adulterações, notadamente pela Palantir, indicam que as estratégias de propriedade intelectual são uma alavanca competitiva fundamental no futuro.

Líderes do Setor de Software de Mineração de Processos

IBM Corporation

Microsoft Corporation

SAP SE

Software AG

Celonis SE

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Software de Mineração de Processos

- Celonis SE

- UiPath Inc.

- IBM Corp.

- Microsoft Corp.

- SAP SE (Signavio)

- Software AG

- Appian Corp.

- ABBYY Solutions Ltd.

- QPR Software Plc

- Apromore Pty Ltd.

- Pegasystems Inc.

- ServiceNow Inc.

- PAFnow (Process Analytics Factory)

- Fluxicon BV

- mindzie LLC

- Skan.ai

- kyp.ai GmbH

- PuzzleData Corp.

- Soroco Pte Ltd.

- Minit (Microsoft)

Desenvolvimento Recente do Setor no Mercado de Software de Mineração de Processos

- Junho de 2025: O Celonis expandiu a colaboração com a Microsoft para incorporar inteligência de processos no Microsoft Fabric, integrando dados analíticos e operacionais para insights unificados.

- Maio de 2025: O Celonis firmou parceria com a Lobster para estender a inteligência de processos orientada por IA a ecossistemas de aplicações empresariais mais amplos.

- Março de 2025: A UiPath registrou receita do 4º trimestre do ano fiscal de 2025 de USD 424 milhões e introduziu os recursos Autopilot e Agent Builder para automação aprimorada por IA.

- Janeiro de 2025: O Celonis lançou quatro novos Aplicativos de Plataforma, incluindo o Centro de Controle de Gestão de Sinistros e a Gestão do Ciclo de Vida do Desenvolvimento de Software, para fornecer soluções setoriais prontas para uso.

Mercado de Software de Mineração de Processos Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Principais Coberturas

Nosso estudo define o mercado global de software de mineração de processos como a receita gerada por aplicações baseadas em licença ou assinatura que descobrem, monitoram e otimizam automaticamente os fluxos de trabalho de negócio por meio da leitura de registros de eventos com carimbo de data/hora provenientes de sistemas ERP, CRM e sistemas transacionais correlatos. Isso inclui tanto plataformas especializadas quanto suítes incorporadas que oferecem a mesma funcionalidade central.

Exclusão do Escopo: Ferramentas independentes de mineração de tarefas, software genérico de inteligência de negócios e serviços profissionais não relacionados estão fora do escopo.

Visão Geral da Segmentação

- Por Componente

- Solução

- Serviços

- Por Modo de Implantação

- Nuvem

- Local

- Por Função de Negócio

- Order-to-Cash

- Procure-to-Pay

- Atendimento e Suporte ao Cliente

- Outros (Hire-to-Retire, etc.)

- Por Setor de Usuário Final

- BFSI

- TI e Telecomunicações

- Manufatura

- Saúde

- Logística e Transporte

- Setor Público e Serviços de Utilidade Pública

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Europa

- Reino Unido

- Alemanha

- França

- Itália

- Espanha

- Países Nórdicos

- Restante da Europa

- Oriente Médio e África

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

- África

- África do Sul

- Egito

- Nigéria

- Restante da África

- Oriente Médio

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- ASEAN

- Austrália

- Nova Zelândia

- Restante da Ásia-Pacífico

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence realizaram entrevistas estruturadas com gerentes de produto de empresas de software líderes, integradores de sistemas que conduzem implantações ativas na Europa, América do Norte e Ásia-Pacífico, e equipes responsáveis por processos nos setores de BFSI, saúde e manufatura. Essas conversas esclareceram as médias de contagem de usuários, os descontos de licença, os obstáculos à adoção e os pulsos de demanda regional, permitindo-nos alinhar as premissas com a realidade de campo.

Pesquisa Documental

Começamos com conjuntos de dados macroeconômicos e tecnológicos disponíveis publicamente do Eurostat, da Pesquisa de TIC do Censo dos EUA e do Banco de Compensações Internacionais, e em seguida incorporamos as taxas de utilização de software reportadas por grupos setoriais como a Business Software Alliance. As pegadas dos fornecedores, as faixas de preços e os fluxos de financiamento foram mapeados a partir de arquivamentos 10-K, apresentações para investidores, arquivos do Dow Jones Factiva e famílias de patentes no Questel. As divisões de carga de trabalho em nuvem e os proxies de volume de registros foram extraídos de notas de rastreamento da IDC e de repositórios públicos do GitHub. As fontes citadas aqui são ilustrativas; muitos outros registros públicos informaram a coleta e a verificação de dados.

Dimensionamento de Mercado e Previsão

Uma reconstrução de cima para baixo começa com os gastos globais em software empresarial, que são distribuídos usando taxas de penetração de análise de fluxo de trabalho e participação da nuvem. Os resultados são verificados por meio de consolidações seletivas de baixo para cima que multiplicam os preços médios de venda amostrados pelo número de usuários ativos capturados durante o trabalho primário. Os principais parâmetros do modelo incluem: (i) percentual de empresas que executam automação robótica de processos, (ii) tamanho médio do registro de eventos por processo, (iii) taxa de implantação em nuvem e (iv) erosão anual do preço de assinatura. As previsões para 2025-2030 baseiam-se em regressão multivariada contra o PIB por empregado, a intensidade dos gastos em TI e as pontuações de maturidade digital, com análise de cenários absorvendo choques econômicos. As lacunas de dados nas consolidações de fornecedores são preenchidas por meio de triangulação com registros de remessas e verificações de canal.

Ciclo de Validação de Dados e Atualização

Os resultados passam por duas revisões de analistas, testes de variância em relação a índices históricos e varreduras de anomalias em relação a métricas independentes. Os relatórios são atualizados anualmente, com revisões intermediárias caso fusões e aquisições relevantes, rodadas de financiamento ou regulamentações alterem materialmente a demanda, para que os clientes recebam a visão mais atualizada.

Por que Nossa Base de Referência de Software de Mineração de Processos Inspira Confiabilidade

As estimativas publicadas frequentemente divergem porque as empresas agrupam ferramentas de análise adjacentes, aplicam diferentes curvas de preço médio ou atualizam em intervalos irregulares. O escopo disciplinado da Mordor Intelligence, o ritmo de atualização anual e a modelagem mista produzem um ponto de referência mais estável para os planejadores.

A comparação mostra que, ao selecionar um escopo focado e validar cada insumo, a Mordor Intelligence entrega uma base de referência equilibrada e transparente na qual os tomadores de decisão podem confiar.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 0,72 B (2025) | ||

| USD 2,46 B (2024) | Consultoria Global A | Agrupa receitas de mineração de tarefas e consultoria; pressupõe adoção acelerada liderada por RPA |

| USD 1,40 B (2024) | Empresa de Análise do Setor B | Utiliza preços de tabela sem descontos regionais; contabiliza apenas usuários em nuvem |

| USD 1,80 B (2023) | Editora de Pesquisa C | Base de referência mais antiga e CAGR linear; validação primária limitada |

A comparação mostra que, ao selecionar um escopo focado e validar cada insumo, a Mordor Intelligence entrega uma base de referência equilibrada e transparente na qual os tomadores de decisão podem confiar.

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de software de mineração de processos até 2031?

Espera-se que o mercado atinja USD 2,01 bilhões até 2031, crescendo a um CAGR de 18,64%.

Qual modo de implantação cresce mais rapidamente?

As implantações em nuvem estão se expandindo a um CAGR de 32,47%, superando as alternativas locais devido à escalabilidade e aos menores custos iniciais.

Por que a adoção na saúde está crescendo tão rapidamente?

Os prestadores de saúde utilizam a mineração de processos para otimizar os percursos dos pacientes e atender a requisitos regulatórios rigorosos, impulsionando um CAGR de 24,62% no setor.

Como a mineração de processos e o RPA funcionam juntos?

A mineração de processos descobre candidatos à automação, enquanto o RPA executa essas tarefas, criando um ciclo de retroalimentação que acelera a otimização do fluxo de trabalho de ponta a ponta.

Qual é a maior restrição que dificulta uma adoção mais ampla?

Os altos custos de implementação combinados com os encargos de conformidade com a privacidade de dados representam a maior barreira de curto prazo, especialmente para pequenas e médias empresas.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico lidera com um CAGR de 24,91%, impulsionada pela modernização da manufatura e pelas iniciativas de digitalização governamental.

Página atualizada pela última vez em: