Tamanho e Participação do Mercado de Gestão de Processos de Negócios

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 18.68 Bilhões de dólares |

| Tamanho do Mercado (2031) | 30.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.13% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gestão de Processos de Negócios por Mordor Intelligence

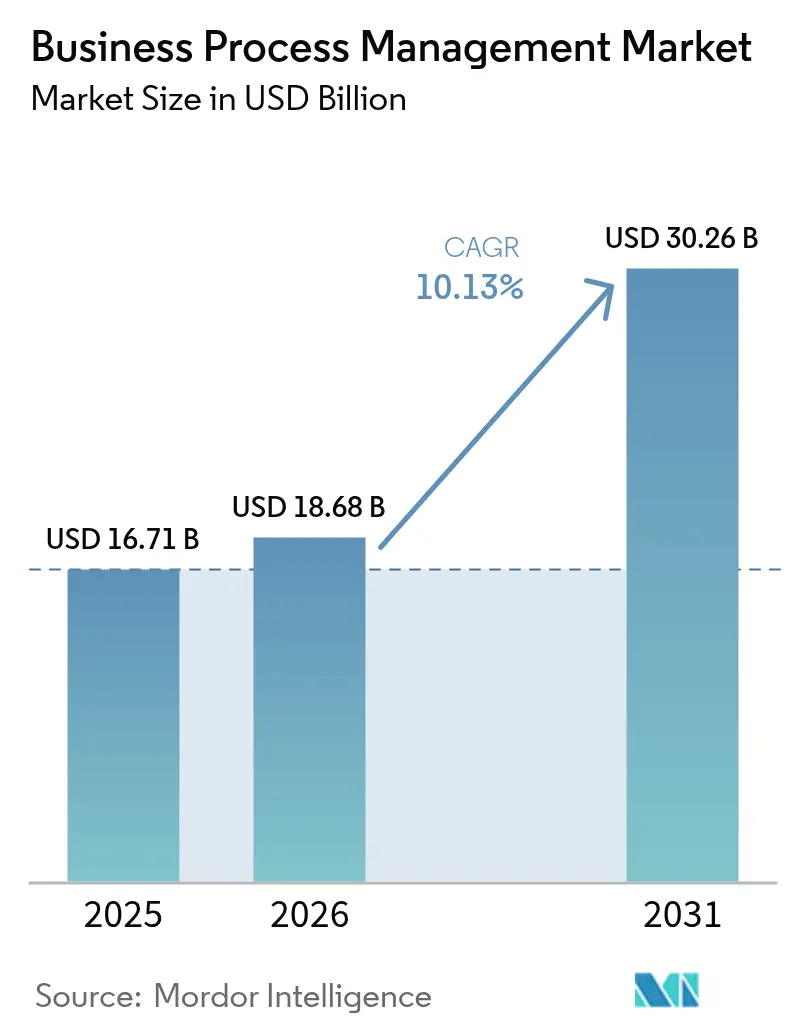

O tamanho do mercado de Gestão de Processos de Negócios está projetado para expandir de USD 16,71 bilhões em 2025 e USD 18,68 bilhões em 2026 para USD 30,26 bilhões até 2031, registrando um CAGR de 10,1% entre 2026 e 2031. A demanda está migrando da automação básica de fluxos de trabalho para a orquestração agêntica, onde agentes de IA autônomos coordenam processos de múltiplas etapas em ambientes nativos de nuvem, incorporando a lógica de conformidade exigida pelos reguladores bancários e de saúde. 81% dos líderes de TI pesquisados no início de 2026 identificaram a orquestração centrada em agentes como essencial, e 79% pretendem aumentar os orçamentos de automação em pelo menos 20% até 2028, confirmando que a inteligência de processos é agora uma prioridade em nível de conselho. As implantações em nuvem continuaram a dominar a receita em 2025, mas os modelos híbridos estão se expandindo rapidamente à medida que as leis de soberania de dados se tornam mais rígidas e as empresas buscam elasticidade sem abrir mão do controle local. Um impulso paralelo envolve a mineração de processos, pois as simulações de gêmeos digitais identificam gargalos antes que eles se transformem em violações de nível de serviço, uma capacidade que ressoa fortemente nos fluxos de trabalho de manufatura e serviços financeiros.

Principais Conclusões do Relatório

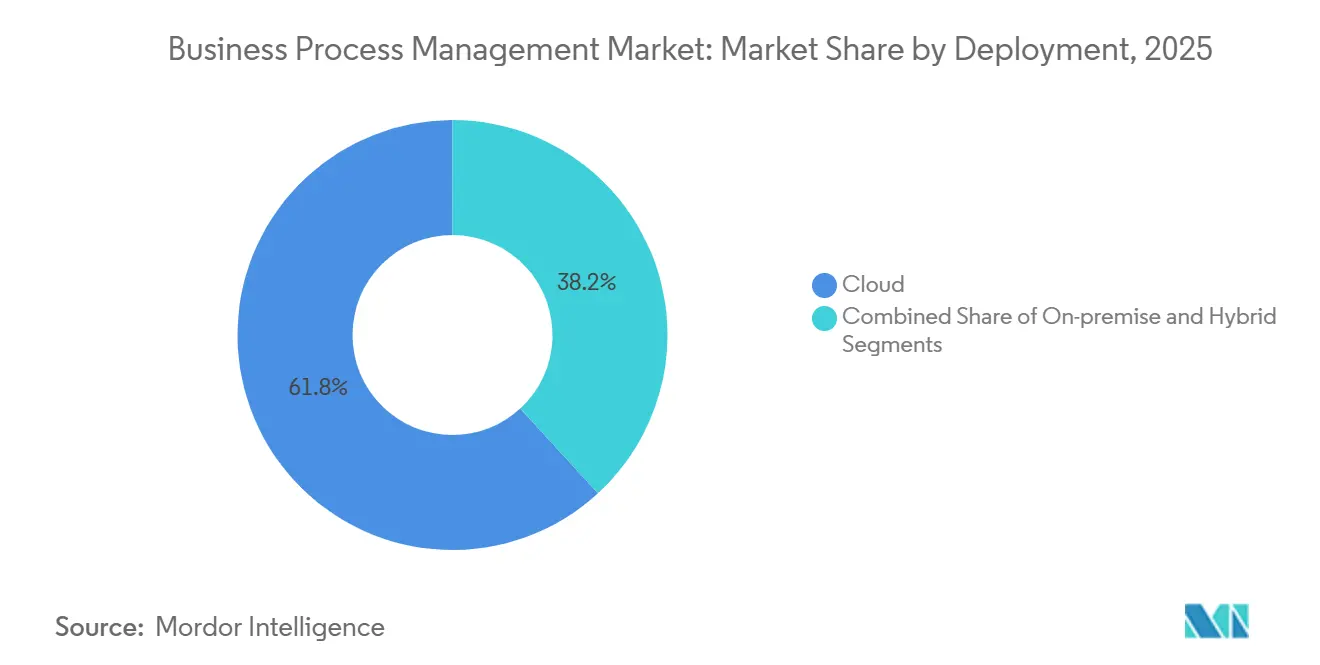

- Por implantação, a nuvem liderou com 61,83% da participação do mercado de Gestão de Processos de Negócios em 2025, enquanto as configurações híbridas têm previsão de crescer a um CAGR de 10,2% até 2031.

- Por solução, a automação de processos representou 27,64% do tamanho do mercado de Gestão de Processos de Negócios em 2025, e a mineração de processos avança a um CAGR de 10,2% no período 2026–2031.

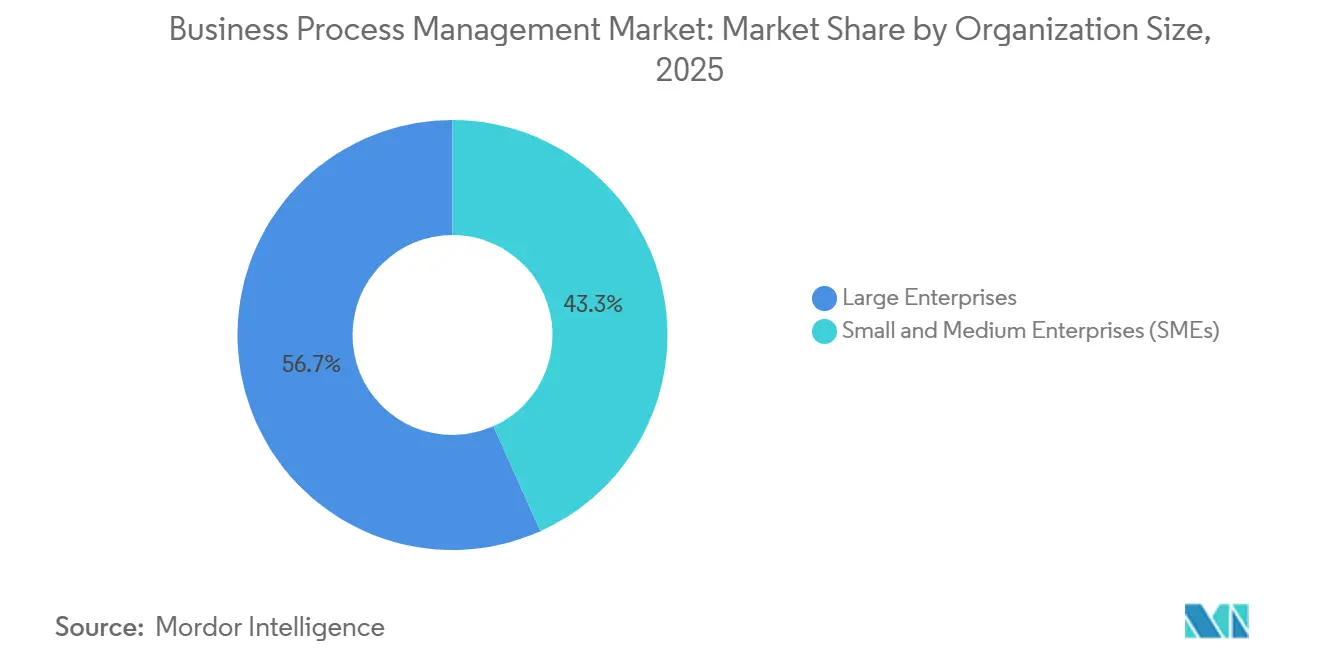

- Por tamanho de organização, as grandes empresas detiveram 56,71% da participação nos gastos em 2025, enquanto as PMEs representam o crescimento mais rápido, a um CAGR de 10,3% até 2031.

- Por usuário final, o BFSI liderou com 21,92% de participação em 2025, mas saúde e ciências da vida se expandirão mais rapidamente, a um CAGR de 10,6% até 2031.

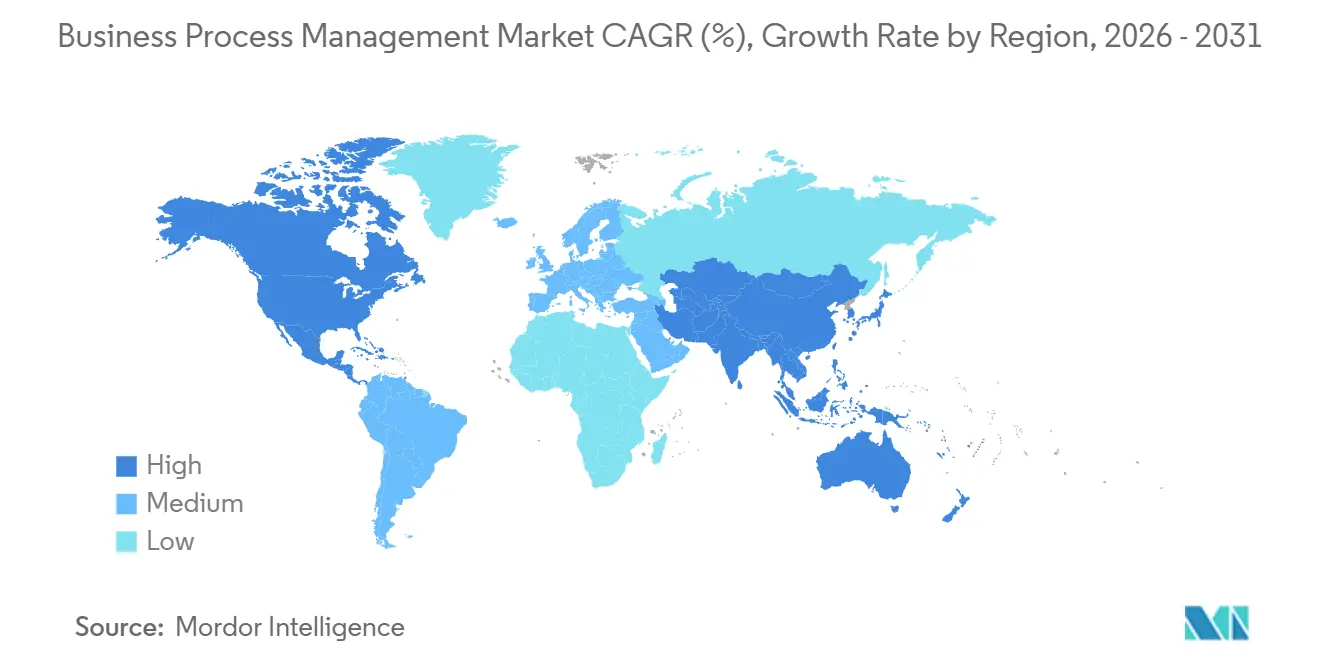

- Por geografia, a América do Norte reteve 34,48% da participação na receita em 2025, enquanto a Ásia-Pacífico está projetada para registrar o maior CAGR de 10,8% durante o período de previsão.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Gestão de Processos de Negócios

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Acelerada de Suítes de Gestão de Processos de Negócios de Baixo Código ou Sem Código | +2.1% | Global, com ganhos iniciais na América do Norte e Europa Ocidental | Curto prazo (≤ 2 anos) |

| Demanda Crescente por Plataformas de Automação de Processos Nativas de Nuvem | +1.8% | Global, com núcleo na Ásia-Pacífico e expansão para o Oriente Médio | Médio prazo (2-4 anos) |

| Expansão de Iniciativas de Hiper-Automação Integrando RPA e IA | +2.3% | América do Norte e UE, expandindo para polos de manufatura da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Transformação Digital Orientada à Conformidade nos Setores de BFSI e Saúde | +1.6% | UE (DORA, CSRD), América do Norte (HIPAA, SEC), Ásia-Pacífico (leis locais de residência de dados) | Longo prazo (≥ 4 anos) |

| Surgimento de Gêmeos Digitais Orientados por Mineração de Processos para Otimização | +1.4% | Global, com concentração em regiões de manufatura (Alemanha, China, Japão) | Longo prazo (≥ 4 anos) |

| Fluxos de Trabalho de Relatórios ESG Incorporados nas Soluções de Gestão de Processos de Negócios | +0.9% | UE (CSRD obrigatório), América do Norte (divulgação voluntária à SEC), emergindo na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Acelerada de Suítes de Gestão de Processos de Negócios de Baixo Código ou Sem Código

As suítes de Gestão de Processos de Negócios de baixo código atingiram 86% de adoção empresarial em 2025, pois os modeladores de arrastar e soltar reduziram os ciclos de desenvolvimento de meses para semanas, permitindo que as equipes de negócios automatizem aprovações e roteamento de documentos sem necessidade de código. O aumento democratiza o desenvolvimento, mas eleva os riscos de TI paralela, pois os desenvolvedores cidadãos podem contornar o controle de versão, impossibilitando que os auditores rastreiem as alterações. Os fornecedores responderam incorporando controles de acesso baseados em funções e verificações automáticas de políticas, embora a aplicação em nuvens multilocatárias permaneça inconsistente. O sucesso estratégico depende, portanto, de combinar a flexibilidade do baixo código com repositórios de processos centralizados e revisões por pares obrigatórias, reposicionando a TI de guardiã para curadora. As organizações que alcançam esse equilíbrio relatam maior velocidade de lançamento sem comprometer a conformidade com SOX e ISO 9001.[1]Kissflow, "Estatísticas de Baixo Código," kissflow.com

Demanda Crescente por Plataformas de Automação de Processos Nativas de Nuvem

As arquiteturas nativas de nuvem executadas em Kubernetes e mensagens orientadas a eventos estão substituindo as suítes monolíticas locais à medida que as empresas buscam escalabilidade horizontal e atualizações sem tempo de inatividade. O motor Zeebe do Camunda 8 particiona o estado do fluxo de trabalho em clusters distribuídos que processam milhões de instâncias por segundo, uma capacidade que se mostrou vital durante os picos de temporada de 2025 no comércio eletrônico e na logística. Os padrões híbridos estão se tornando duradouros em vez de transitórios, com processos sensíveis de decisão de crédito mantidos localmente, enquanto os fluxos de trabalho voltados ao cliente se expandem para nuvens públicas. Alcançar um status genuinamente nativo de nuvem exige fluxos de eventos assíncronos, pipelines de infraestrutura como código e lançamentos azul-verde, reduzindo o risco de implantação e acelerando a entrega de funcionalidades.

Expansão de Iniciativas de Hiper-Automação Integrando RPA e IA

A hiper-automação agora combina mineração de processos, RPA e aprendizado de máquina em programas unificados. Vinte e cinco por cento das empresas já alimentam insights de IA em fluxos de trabalho de produção, e 74% planejam fazê-lo até 2027. As atualizações de IA generativa da UiPath permitem que bots interpretem e-mails não estruturados e iniciem processos de ponta a ponta sem gatilhos baseados em regras. A transição da automação determinística para a adaptativa proporciona resiliência, mas complica a auditabilidade, levando as empresas a adotar ferramentas de IA explicável que registram previsões e pontuações de confiança para reguladores como a Autoridade Bancária Europeia sob o DORA.[2]Autoridade Bancária Europeia, "Lei de Resiliência Operacional Digital," eba.europa.eu As implementações bem-sucedidas, portanto, associam modelos de IA a uma governança transparente para manter a confiança.

Transformação Digital Orientada à Conformidade nos Setores de BFSI e Saúde

Os reguladores incorporam cada vez mais mandatos de resiliência operacional, proteção de dados e relatórios ESG diretamente na legislação, obrigando bancos e hospitais a codificar a conformidade dentro dos modelos de processos. A Lei de Resiliência Operacional Digital na UE e as regras atualizadas da HIPAA nos Estados Unidos exigem monitoramento contínuo e fluxos de trabalho auditáveis. As plataformas de Gestão de Processos de Negócios automatizam relatórios de incidentes, revisões de risco de terceiros e tarefas de gestão de consentimento, reduzindo o esforço manual e diminuindo multas. Como os novos mandatos geralmente permitem períodos de transição de vários anos, o investimento ocorre de forma constante a longo prazo, sustentando a demanda além dos ciclos orçamentários de TI.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente Complexidade de Integração em Ambientes de TI Heterogêneos | -1.2% | Global, aguda em empresas com sistemas ERP legados (América do Norte, Europa) | Médio prazo (2-4 anos) |

| Altos Custos Iniciais e Retorno sobre Investimento Incerto para Implementações em Toda a Empresa | -1.5% | Global, com impacto particular no mercado intermediário e PMEs em regiões sensíveis a custos | Curto prazo (≤ 2 anos) |

| Escassez de Competências para Governar Iniciativas de Gestão de Processos de Negócios por Desenvolvedores Cidadãos | -0.8% | Global, com concentração de talentos na América do Norte e Europa Ocidental | Médio prazo (2-4 anos) |

| Riscos de Dependência de Fornecedor Decorrentes de Padrões Proprietários de Modelos de Processos | -0.6% | Global, afetando empresas com estratégias de TI multifornecedor | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Complexidade de Integração em Ambientes de TI Heterogêneos

As empresas executam centenas de aplicações SaaS ao lado de sistemas ERP legados e mainframes, forçando as equipes a conectar esquemas de autenticação díspares, modelos de dados e protocolos de erro em uma única camada de orquestração. As plataformas de Gestão de Processos de Negócios prometem conectores universais, mas muitos sistemas legados expõem apenas arquivos em lote ou endpoints SOAP, fazendo com que os engenheiros de integração recorram a middleware personalizado que aumenta a dívida técnica. Cada pequena alteração no fluxo de trabalho pode se propagar por adaptadores, esquemas e aplicações downstream, prolongando os ciclos de lançamento e aumentando o risco de regressão. A modernização das plataformas principais com designs orientados a API e a adoção de arquiteturas orientadas a eventos reduzem o acoplamento, mas grandes ambientes exigem investimento sustentado em ofertas de plataforma de integração como serviço que centralizam o monitoramento e reduzem a sobrecarga de engenharia.

Altos Custos Iniciais e Retorno sobre Investimento Incerto para Implementações em Toda a Empresa

Os programas abrangentes de Gestão de Processos de Negócios envolvem licenças de software de seis dígitos, contratos de consultoria de vários anos e clusters resilientes em nuvem ou locais, elevando o custo total de propriedade para vários milhões antes que o valor real seja gerado. Retornos intangíveis, como a redução do risco de conformidade, são mais difíceis de quantificar do que as economias diretas de custos, complicando as aprovações orçamentárias. Esforços malsucedidos de gestão de mudanças frequentemente corroem os ganhos de eficiência projetados quando os funcionários contornam os novos fluxos de trabalho para preservar rotinas informais. Os adotantes de melhores práticas realizam implantações em etapas, começando com tarefas de alto volume e baixa complexidade que geram economias mensuráveis em 12 meses, depois reinvestem os ganhos em automações mais complexas, combinando fluxos de trabalho técnicos com o engajamento das partes interessadas que esclarece como a automação complementa, em vez de substituir, os papéis humanos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Implantação: Arquiteturas Híbridas Equilibram Soberania e Elasticidade

A nuvem manteve 61,83% da participação do mercado de Gestão de Processos de Negócios em 2025, mas as configurações híbridas estão crescendo a um CAGR de 10,2% até 2031 à medida que as regras de residência de dados se proliferam. Os bancos executam mecanismos de pontuação de crédito em nuvens privadas para satisfazer os princípios de resiliência operacional, enquanto transferem o processo de integração de clientes para nuvens públicas que oferecem escalabilidade global.[3]Banco de Compensações Internacionais, "Princípios para Resiliência Operacional," bis.org A replicação ativa-ativa entre regiões agora permite failover contínuo, uma capacidade validada durante a interrupção da região US-East-1 em 2025, quando os clientes híbridos redirecionaram os fluxos de trabalho para clusters locais em minutos.

Os padrões híbridos tornaram-se um destino, não uma ponte. Os mecanismos de processos em contêineres empacotados via Kubernetes permitem implantação idêntica em todos os ambientes, eliminando a deriva de configuração. As empresas também aproveitam malhas de serviços e segurança de confiança zero para garantir a aplicação consistente de políticas. Como resultado, o tamanho do mercado de Gestão de Processos de Negócios associado às implantações híbridas está previsto para se expandir de forma constante, refletindo a coexistência de longo prazo de ambientes locais e multinuvem, em vez de uma eventual migração completa para a nuvem pública.

Por Solução: A Mineração de Processos Oferece Diferenciação Orientada por Dados

A automação de processos deteve 27,64% da receita em 2025, mas a mineração de processos e a análise estão crescendo a um CAGR de 10,2% à medida que as empresas priorizam a descoberta e a otimização antes de escalar a execução. Plataformas como a Celonis reconstroem os fluxos reais a partir de registros de ERP e CRM, expondo loops de retrabalho e violações, e depois simulam correções em gêmeos digitais para validar as economias antes das alterações de código.

A melhoria de processos, a gestão de conteúdo, a gestão de casos, as regras de negócios e as suítes de integração permanecem essenciais, mas estão cada vez mais convergindo em pilhas unificadas. Os fornecedores incorporam o processamento de documentos e os mecanismos de regras em plataformas mais amplas para simplificar a aquisição. Consequentemente, as organizações veem a mineração de processos como a frente estratégica, enquanto a automação cuida da execução, criando um ciclo de feedback que ajusta continuamente os processos. Esse acoplamento sustenta a demanda contínua, garantindo que o mercado de Gestão de Processos de Negócios continue a priorizar o insight antes da execução.

Por Tamanho de Organização: A Nuvem Democratiza a Gestão de Processos de Negócios para as PMEs

As grandes empresas capturaram 56,71% dos gastos em 2025, apoiadas por centros de excelência que padronizam a governança de processos. No entanto, as PMEs estão registrando um CAGR de 10,3% à medida que os preços de SaaS alinham o custo ao uso e os estúdios de baixo código eliminam a necessidade de equipes especializadas de integração. Os conectores pré-construídos para QuickBooks e Shopify eliminam a sobrecarga de middleware, permitindo a implantação rápida de fluxos de trabalho de aquisição e suporte ao cliente.

As PMEs ainda enfrentam lacunas de governança, por isso os principais fornecedores incorporam verificações de segurança automatizadas e backups obrigatórios nos níveis de assinatura. Esse pacote com risco mitigado acelera a adoção sem crescimento proporcional de pessoal, ampliando o tamanho do mercado de Gestão de Processos de Negócios entre empresas anteriormente excluídas pelo preço das plataformas de nível empresarial. Espera-se que a adoção contínua pelas PMEs adicione diversificação e crescimento de volume para os fornecedores até 2031.

Por Setor do Usuário Final: A Saúde Ganha Impulso com a Orquestração da Jornada do Paciente

O BFSI liderou com 21,92% dos gastos em 2025, impulsionado pelo DORA e pelos mandatos de combate à lavagem de dinheiro que exigem fluxos de trabalho auditáveis e resilientes. A saúde e as ciências da vida, no entanto, têm previsão de crescer a um CAGR de 10,6% à medida que os hospitais orquestram consultas, diagnósticos e faturamento em tempo real sob as novas diretrizes da HIPAA que enfatizam a interoperabilidade e o rastreamento do consentimento do paciente.

As agências governamentais digitalizam os serviços ao cidadão com subsídios do programa Digital India, o varejo integra o comércio eletrônico, o sistema de gestão de armazéns e a logística de última milha para entrega no mesmo dia, e a manufatura conecta sensores de IoT a fluxos de trabalho de manutenção preditiva. Esses casos de uso diversificados reforçam que o setor de Gestão de Processos de Negócios oferece aplicabilidade horizontal em setores que executam operações repetíveis e de múltiplas etapas.

Análise Geográfica

A América do Norte respondeu por 34,48% da participação do mercado de Gestão de Processos de Negócios em 2025, beneficiando-se de amplo financiamento de capital de risco e adoção empresarial precoce de suítes de hiper-automação. Regulamentações dos Estados Unidos como SOX e HIPAA há muito exigem trilhas de auditoria detalhadas, tornando a Gestão de Processos de Negócios um elemento essencial de conformidade. Canadá e México contribuem com crescimento incremental, com fabricantes mexicanos usando a Gestão de Processos de Negócios para otimizar operações de nearshore em meio a mudanças nas geografias da cadeia de suprimentos.

A Europa permanece um contribuinte significativo de receita, impulsionada pela Lei de Resiliência Operacional Digital e pela Diretiva de Relatórios de Sustentabilidade Corporativa, que exigem que as empresas incorporem a governança de risco de TIC e os relatórios ESG diretamente nos processos de negócios. Alemanha, França e Reino Unido lideram os casos de uso industriais e de serviços financeiros, enquanto Itália e Espanha canalizam os fundos de recuperação da UE para programas de digitalização do setor público que dependem da Gestão de Processos de Negócios para acelerar a prestação de serviços ao cidadão.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 10,8%, ancorada pelos investimentos do 14º Plano Quinquenal da China em manufatura inteligente, pelos subsídios do programa Digital India para Gestão de Processos de Negócios em nuvem no governo, e pelo impulso da Sociedade 5.0 do Japão para compensar a escassez de mão de obra com serviços automatizados. Coreia do Sul e economias do Sudeste Asiático implantam pilhas de Gestão de Processos de Negócios com prioridade para a nuvem que superam os sistemas legados, enquanto os mercados do Oriente Médio investem em orquestração de processos para apoiar projetos de cidades inteligentes. A adoção na América do Sul e na África é menor, mas crescente, à medida que bancos, operadoras de telecomunicações e concessionárias públicas implantam a Gestão de Processos de Negócios para melhorar a resiliência operacional e a experiência do cliente.

Cenário Competitivo

O mercado de Gestão de Processos de Negócios é moderadamente concentrado. Incumbentes como IBM, SAP Signavio, Pegasystems e Oracle mantêm grandes bases instaladas por meio de relacionamentos de décadas com ERP e middleware, mas enfrentam disrupção de líderes em mineração de processos como a Celonis e orquestradores de código aberto como o Camunda, que desacoplam a lógica de processos de ambientes de execução proprietários. Os fornecedores estão se expandindo horizontalmente, integrando RPA, IA e capacidades de baixo código em suítes únicas. O IBM Cloud Pak for Business Automation combina orquestração de fluxos de trabalho com gestão de conteúdo no Kubernetes, oferecendo portabilidade híbrida. O SAP Signavio incorpora inteligência de processos dentro do S/4HANA, permitindo que os clientes otimizem os fluxos principais do ERP sem ferramentas de terceiros.

As plataformas horizontais competem com soluções específicas de domínio. ServiceNow, Appian e Pegasystems enfatizam o design de baixo código e conectores pré-construídos nos domínios de TI, RH e atendimento ao cliente. A UiPath evoluiu de RPA para orquestração de pilha completa após adquirir ativos de mineração de processos, enquanto a Microsoft integrou o Copilot ao Power Automate para traduzir prompts em linguagem natural em fluxos de trabalho executáveis. Espaços em branco continuam a surgir em microverticais como orquestração de ensaios clínicos e negociação de energia, onde startups constroem Gestão de Processos de Negócios agêntica que otimiza automaticamente a alocação de recursos.

As pressões de preços se intensificam à medida que as alternativas de código aberto reduzem os custos de entrada. O Camunda oferece uma edição comunitária que elimina as taxas de licença, redirecionando os orçamentos para o suporte à implementação. A Bonitasoft e outros fornecedores de código aberto seguem modelos semelhantes, ampliando a escolha de fornecedores e evitando a dependência. As parcerias entre fornecedores de Gestão de Processos de Negócios e hiperescaladores também influenciam a estratégia, com AWS, Microsoft Azure e Google Cloud oferecendo integrações de marketplace que agrupam créditos de infraestrutura com implantações de automação de processos.

Líderes do Setor de Gestão de Processos de Negócios

IBM Corporation

Pegasystems Inc.

Appian Corporation

Oracle Corporation

Software AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: O Camunda lançou seu Relatório de Orquestração de Processos 2026, mostrando que 81% dos líderes de TI consideram a orquestração agêntica essencial e 79% pretendem aumentar os orçamentos de automação em pelo menos 20% ao longo de dois anos.

- Dezembro de 2025: A UiPath reportou receita recorrente anual de USD 1,57 bilhão, destacando a adoção de sua suíte de automação com IA que unifica RPA, mineração de processos e compreensão de documentos.

- Novembro de 2025: A ServiceNow incorporou IA generativa à plataforma Now, permitindo o design de processos em linguagem natural e o roteamento inteligente de tarefas para usuários de negócios.

- Outubro de 2025: A Microsoft adicionou a geração de fluxos de trabalho orientada pelo Copilot ao Power Automate, permitindo que os usuários descrevam processos em linguagem simples e recebam modelos executáveis.

Escopo do Relatório do Mercado Global de Gestão de Processos de Negócios

A gestão de processos de negócios (BPM) é uma disciplina que envolve uma combinação de modelagem, automação, execução, controle, medição e otimização de fluxos de processos de negócios para alinhamento com os objetivos empresariais, abrangendo sistemas, funcionários, clientes e parceiros de negócios.

O Relatório do Mercado de Gestão de Processos de Negócios é Segmentado por Implantação (Nuvem, Local e Híbrido), Solução (Melhoria de Processos, Automação de Processos, Gestão de Conteúdo e Documentos, Gestão de Casos, Gestão de Regras de Negócios, Integração e Otimização, e Mineração de Processos e Análise), Tamanho da Organização (Grandes Empresas e Pequenas e Médias Empresas), Setor do Usuário Final (BFSI, Governo e Setor Público, Saúde e Ciências da Vida, TI e Telecomunicações, Varejo e Bens de Consumo, Manufatura e Industrial, e Outros Setores de Usuários Finais) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Nuvem |

| Local |

| Híbrido |

| Melhoria de Processos |

| Automação de Processos |

| Gestão de Conteúdo e Documentos |

| Gestão de Casos |

| Gestão de Regras de Negócios |

| Integração e Otimização |

| Mineração de Processos e Análise |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| BFSI |

| Governo e Setor Público |

| Saúde e Ciências da Vida |

| TI e Telecomunicações |

| Varejo e Bens de Consumo |

| Manufatura e Industrial |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Implantação | Nuvem | |

| Local | ||

| Híbrido | ||

| Por Solução | Melhoria de Processos | |

| Automação de Processos | ||

| Gestão de Conteúdo e Documentos | ||

| Gestão de Casos | ||

| Gestão de Regras de Negócios | ||

| Integração e Otimização | ||

| Mineração de Processos e Análise | ||

| Por Tamanho de Organização | Grandes Empresas | |

| Pequenas e Médias Empresas (PMEs) | ||

| Por Setor do Usuário Final | BFSI | |

| Governo e Setor Público | ||

| Saúde e Ciências da Vida | ||

| TI e Telecomunicações | ||

| Varejo e Bens de Consumo | ||

| Manufatura e Industrial | ||

| Outros Setores do Usuário Final | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de Gestão de Processos de Negócios até 2031?

O mercado tem previsão de atingir USD 30,26 bilhões até 2031, expandindo-se a um CAGR de 10,1% a partir de 2026.

Qual modelo de implantação crescerá mais rapidamente até 2031?

Espera-se que as arquiteturas híbridas registrem o maior CAGR de 10,2%, à medida que as empresas equilibram a soberania de dados com a elasticidade da nuvem.

Por que a saúde está adotando a Gestão de Processos de Negócios mais rapidamente do que outros setores?

As regras atualizadas de interoperabilidade da HIPAA e as necessidades de orquestração da jornada do paciente impulsionam os gastos com Gestão de Processos de Negócios na saúde a um CAGR de 10,6%.

Como as PMEs estão superando as barreiras históricas de custo da Gestão de Processos de Negócios?

Os preços de SaaS vinculados a volumes de transações e os estúdios de baixo código com conectores pré-construídos permitem que as PMEs implantem fluxos de trabalho sem grandes equipes de TI.

Qual região apresenta o maior potencial de crescimento?

A Ásia-Pacífico lidera com um CAGR projetado de 10,8%, graças aos programas de digitalização governamental e aos investimentos em manufatura inteligente.

Página atualizada pela última vez em: