Tamanho e Participação do Mercado de Cultura de Células Primárias

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

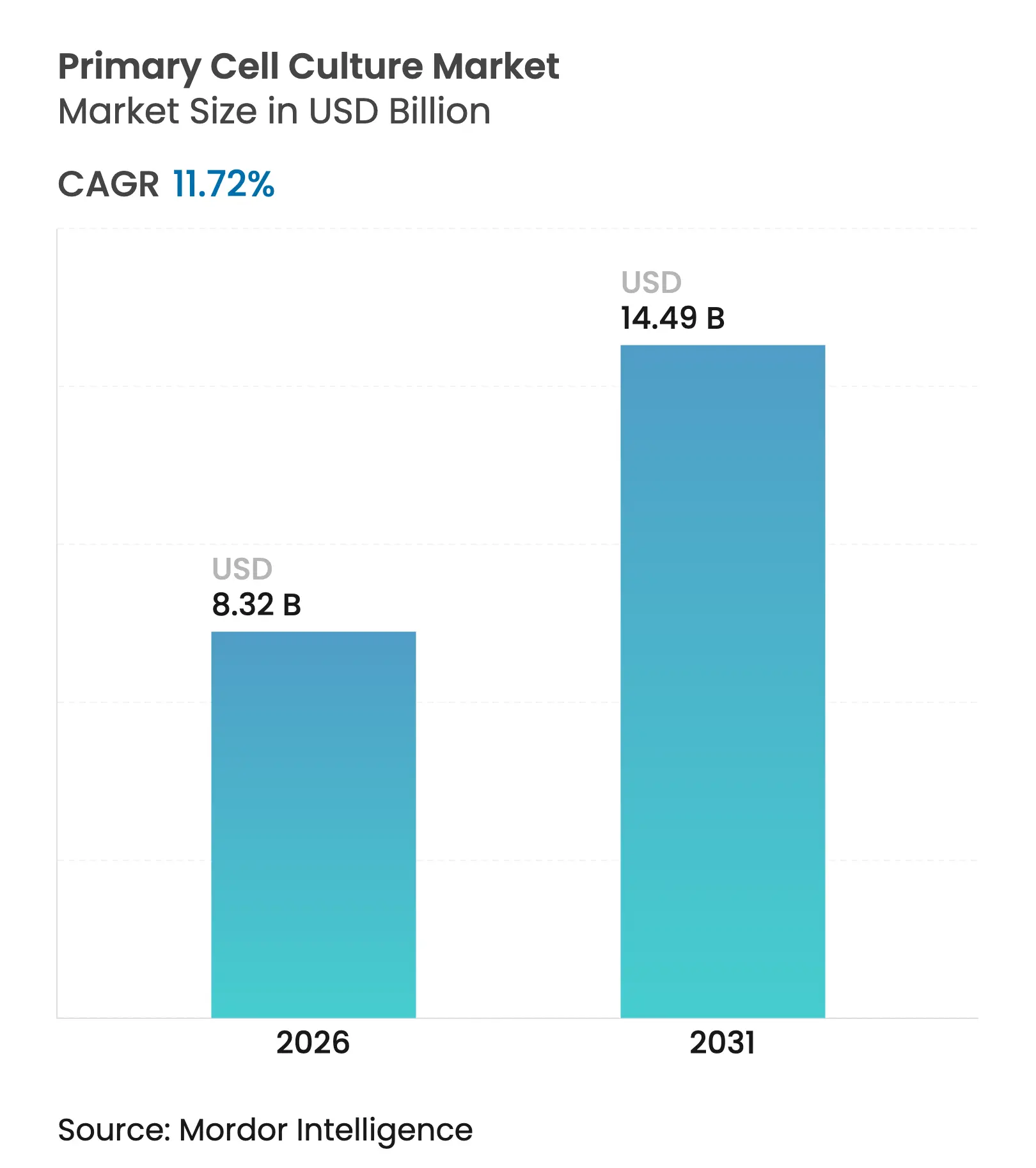

| Tamanho do Mercado (2026) | 8.32 Bilhões de dólares |

| Tamanho do Mercado (2031) | 14.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 11.72% CAGR |

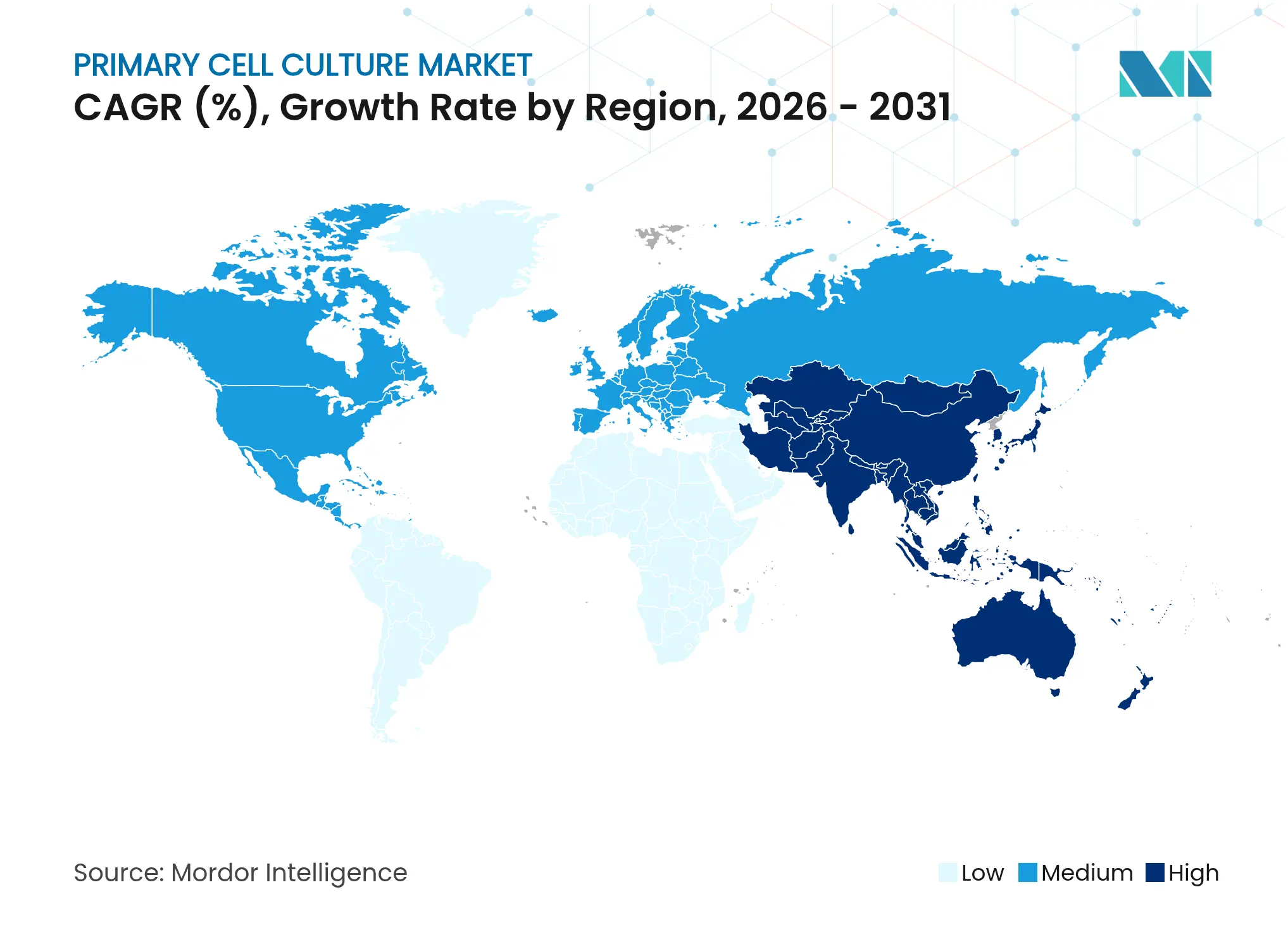

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cultura de Células Primárias por Mordor Intelligence

O tamanho do mercado de cultura de células primárias deve crescer de USD 7,45 bilhões em 2025 para USD 8,32 bilhões em 2026 e está previsto para atingir USD 14,49 bilhões até 2031 a um CAGR de 11,72% no período de 2026-2031. Essa trajetória robusta reflete a mudança decisiva de pesquisadores e desenvolvedores de medicamentos em direção a modelos fisiologicamente relevantes que reduzem o desgaste clínico em estágios avançados. As empresas farmacêuticas estão acelerando os investimentos em sistemas 3D e microfluídicos, análises guiadas por inteligência artificial e biorreatores de sistema fechado, todos os quais aprimoram o poder preditivo dos estudos pré-clínicos. Reagentes e suplementos mantêm a maior base de receita por serem consumidos continuamente, enquanto as plataformas microfluídicas de órgão-em-chip registram a adoção mais rápida. O crescimento é ainda amplificado pelo aumento da carga global de doenças crônicas, pelo respaldo regulatório a modelos de teste sem animais e pela crescente terceirização de ensaios especializados baseados em células para organizações de pesquisa contratada.

Principais Conclusões do Relatório

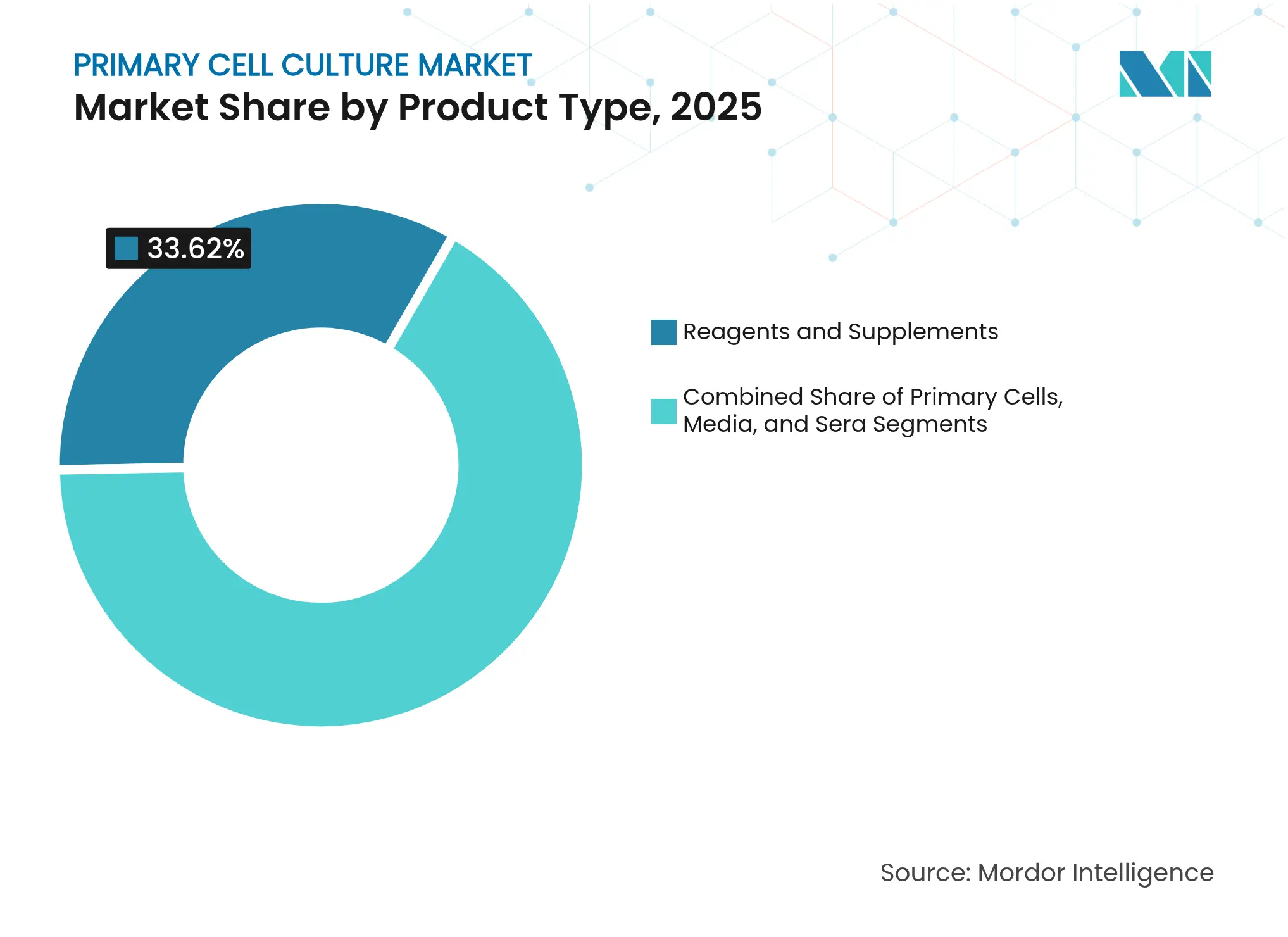

- Por tipo de produto, reagentes e suplementos detinham 33,62% da participação do mercado de cultura de células primárias em 2025, enquanto as células primárias estão projetadas para crescer a um CAGR de 14,12% até 2031.

- Por tipo de célula, as células animais lideraram com 58,10% de participação na receita em 2025, enquanto as células humanas estão no caminho de um CAGR de 15,08% até 2031.

- Por método de separação, a desagregação enzimática capturou 33,05% do tamanho do mercado de cultura de células primárias em 2025; a separação mecânica está prevista para avançar a um CAGR de 13,42% no mesmo horizonte.

- Por plataforma de cultura, as monocamadas 2D retiveram 69,40% da participação do tamanho do mercado de cultura de células primárias em 2025, porém os sistemas microfluídicos de órgão-em-chip estão acelerando a um CAGR de 18,05%.

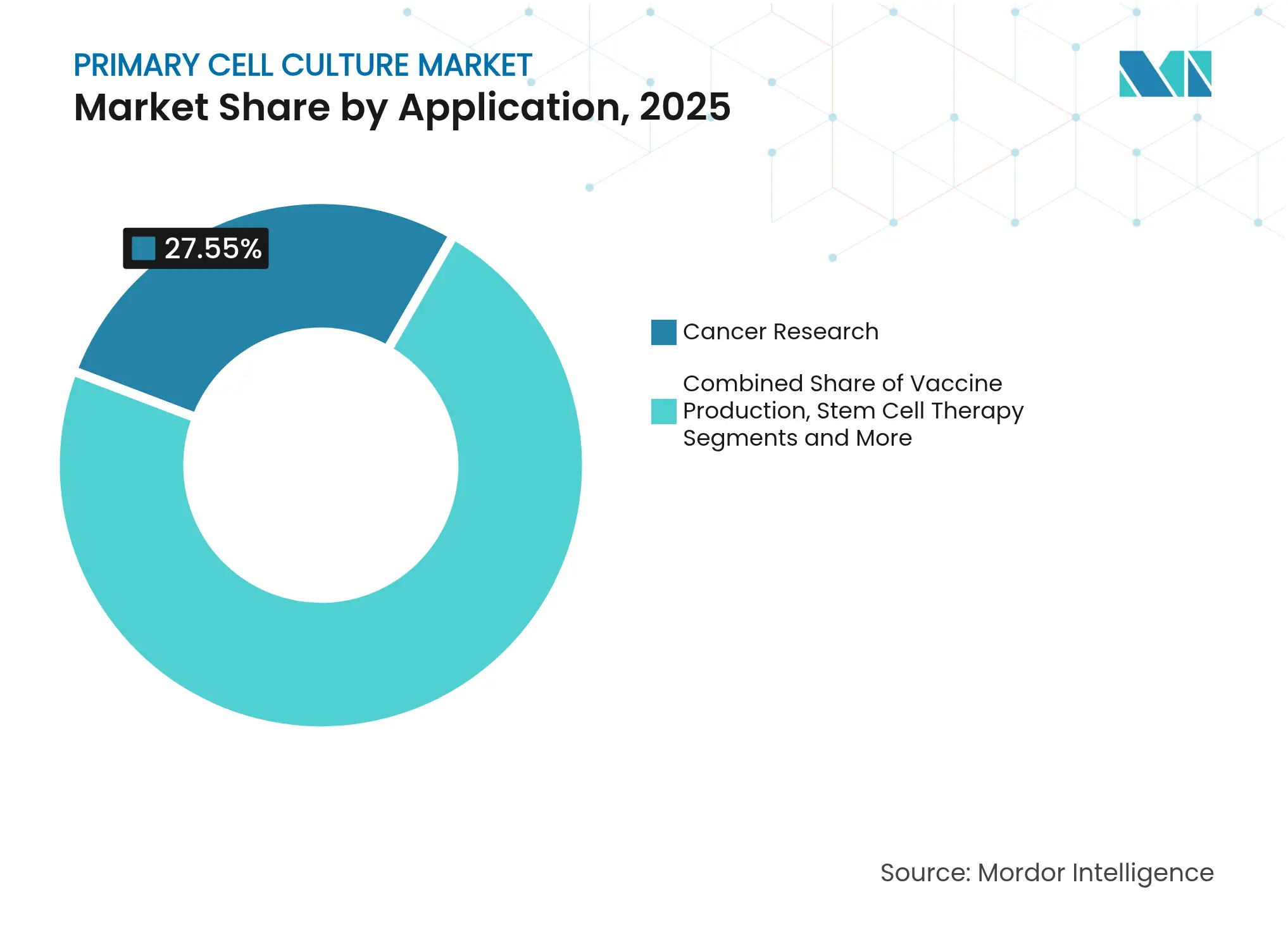

- Por aplicação, a pesquisa oncológica comandou 27,55% do tamanho do mercado de cultura de células primárias em 2025, enquanto a medicina regenerativa está se expandindo a um CAGR de 14,36%.

- Por usuário final, as empresas farmacêuticas e de biotecnologia dominaram com 51,30% de participação em 2025; as organizações de pesquisa contratada registram o crescimento mais rápido, a um CAGR de 12,94%.

- Por geografia, a América do Norte contribuiu com 51,70% da receita de 2025; espera-se que a Ásia-Pacífico cresça a um CAGR de 13,82% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Cultura de Células Primárias

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Crescente Prevalência de Doenças Crônicas e Infecciosas Exigindo Modelos Avançados de Pesquisa Baseados em Células | +3.6% | Global, com impacto elevado na América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescimento dos Investimentos em Iniciativas de Medicina Personalizada e de Precisão em Todo o Mundo | +3.0% | América do Norte, Europa e mercados emergentes da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Aumento dos Gastos em P&D Biofarmacêutico em Terapias Celulares e Gênicas | +2.4% | Global, com concentração em polos de inovação (Boston, São Francisco, Xangai, Basileia) | Médio prazo (2-4 anos) |

| Avanços em Tecnologias Automatizadas e de Sistema Fechado para Cultura de Células Primárias | +1.8% | América do Norte, Europa e mercados avançados da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Suporte Regulatório Favorável e Aprovações Aceleradas para Terapêuticos Baseados em Células | +1.2% | América do Norte e Europa, com influência emergente no Japão e na Coreia do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

A Crescente Carga de Doenças Crônicas Impulsiona a Demanda por Modelos Fisiologicamente Relevantes

A crescente incidência de distúrbios oncológicos, metabólicos e neurodegenerativos intensifica a necessidade de células primárias que espelhem a arquitetura do tecido humano. Candidatos a medicamentos triados inicialmente em modelos primários apresentam uma taxa de transição para resultados clínicos bem-sucedidos 23% maior em comparação com aqueles avaliados apenas em linhagens imortalizadas. Os estudos respiratórios da era pandêmica ressaltaram esses benefícios e direcionaram o financiamento para culturas primárias epiteliais humanas e imunológicas para o desenvolvimento de vacinas e antivirais. Hospitais e centros acadêmicos agora rotineiramente armazenam biópsias derivadas de pacientes, ampliando o fornecimento de células com consentimento ético que permitem ensaios específicos para doenças.

Iniciativas de Medicina de Precisão Impulsionam a Inovação em Cultura de Células Primárias

Programas nacionais como o All of Us dos Estados Unidos e o 1+ Million Genomes da Europa impulsionam a demanda por sistemas celulares compatíveis com pacientes que revelam variabilidade genômica e proteômica. Em 2024, um ensaio clínico marcante com organoides tumorais previu respostas à imunoterapia com 89% de precisão, superando amplamente as triagens anteriores com xenoenxertos. Os pipelines farmacêuticos incorporam cada vez mais esses modelos nas etapas de identificação de candidatos a compostos, comprimindo os prazos de decisão e reduzindo falhas tardias dispendiosas. Plataformas bioinformáticas agora combinam organoides com leituras multi-ômicas para mapear subpopulações respondedoras, orientando o desenho de ensaios clínicos direcionados.

A P&D Biofarmacêutica Migra para Terapêuticos Baseados em Células

Os pipelines de terapia celular e gênica cresceram 7% no quarto trimestre de 2024, com 83% mais programas na fase de pré-registro do que no ano anterior[2]Sociedade Americana de Terapia Gênica e Celular, "Relatório do Panorama de Terapias Gênicas, Celulares e de RNA T4 2024," asgct.org. Células T primárias, células-tronco e células dendríticas formam o material de partida para essas terapias, estimulando crescimento anual de dois dígitos em reagentes especializados de isolamento, biorreatores fechados e meios de cultura de grau GMP. As aprovações da FDA de vários produtos autólogos e alogênicos em 2024-2025 validaram a viabilidade comercial, atraindo novo capital para tecnologias avançadas de expansão e caracterização celular[1]A. Mack & A. Fiedorowicz, "Orientação Preliminar da FDA sobre Testes de Segurança de Células Alogênicas Humanas," Cell & Gene, cellandgene.com.

Avanços em Tecnologias Automatizadas e de Sistema Fechado para Cultura de Células Primárias

Estações de trabalho robóticas integram etapas de digestão enzimática, lavagem e semeadura, minimizando o risco de contaminação e a variabilidade do técnico. Chips microfluídicos equipados com sensores ópticos e eletroquímicos capturam o fluxo metabólico em tempo real, permitindo alimentações adaptativas de meios que prolongam as janelas de cultura viável. Softwares de inteligência artificial avaliam grandes bibliotecas de imagens para sinalizar morfologias subótimas precocemente, prevenindo execuções falhas e conservando reagentes caros. Esses avanços facilitam a adoção por laboratórios de pequeno porte que anteriormente careciam de expertise para manusear células primárias frágeis.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Complexidade Técnica e Padronização Limitada dos Protocolos de Isolamento e Cultura de Células Primárias | -1.8% | Global, com maior impacto em mercados emergentes com expertise técnica limitada | Médio prazo (2-4 anos) |

| Preocupações Éticas e Regulatórias em Torno da Obtenção de Tecidos Humanos e Animais | -1.2% | Global, com rigor particular na Europa e na América do Norte | Longo prazo (≥ 4 anos) |

| Alto Custo e Restrições na Cadeia de Suprimentos de Reagentes e Meios de Alta Qualidade para Cultura de Células Primárias | -0.6% | Mercados emergentes na Ásia-Pacífico, Oriente Médio e América Latina | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

A Complexidade Técnica Cria Barreiras à Adoção Generalizada

As células primárias exigem conhecimento específico de isolamento por tipo de tecido, limites rígidos de passagem e receitas de meios personalizados. Uma pesquisa de 2024 revelou que 68% dos pesquisadores têm dificuldade em obter resultados reprodutíveis com culturas primárias, citando viabilidade inconsistente e desvio de fenótipo. A escassez de pessoal qualificado eleva os custos de mão de obra, e os curtos períodos de vida das células aumentam a frequência de lotes, sobrecarregando os orçamentos laboratoriais. Esses obstáculos retardam a adoção em empresas de biotecnologia menores e centros acadêmicos que carecem de infraestrutura especializada.

Estruturas Éticas e Regulatórias Restringem o Fornecimento de Tecidos

Regras rígidas de consentimento e regulamentos de bem-estar animal limitam o acesso a tecidos frescos, especialmente entre fronteiras com padrões legais divergentes. A Agência Europeia de Medicamentos, por exemplo, exige triagem detalhada de doadores e rastreabilidade, prolongando os prazos de aprovação para estudos em múltiplos centros. A variabilidade nas diretrizes regionais complica as cadeias de suprimentos globais, forçando as empresas a duplicar coletas em cada jurisdição, o que eleva os custos e atrasa o início dos projetos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Reagentes e Suplementos Dominam os Gastos enquanto as Células Primárias Aceleram o Crescimento

Reagentes e suplementos contribuíram com 33,62% da receita do mercado de cultura de células primárias em 2025, impulsionados por ciclos de compra recorrentes e precificação premium para componentes de grau GMP. Formulações sem soro e quimicamente definidas eliminam a variabilidade entre lotes, aumentando a reprodutibilidade experimental. Misturas proprietárias enriquecidas com fatores de crescimento recombinantes apresentam margens superiores às dos meios basais. O BenchStable Media elimina o armazenamento refrigerado, reduzindo os custos logísticos e ampliando o alcance geográfico. As células primárias representam a subcategoria de expansão mais rápida, a um CAGR de 14,12%, impulsionadas pela crescente demanda por materiais específicos de pacientes em pipelines de oncologia de precisão e medicina regenerativa.

Kits especializados de criopreservação e protocolos de descongelamento rápido agora preservam fenótipos delicados, ampliando o raio de envio para os fornecedores. A pressão regulatória por dados relevantes para humanos impulsiona a aquisição de hepatócitos, cardiomiócitos e precursores neurais compatíveis com doadores. Essas tendências consolidam as parcerias entre fornecedores e pesquisadores e reforçam a demanda por reagentes, sustentando forte impulso de receita para os fornecedores estabelecidos.

Por Tipo de Célula: Células Humanas Assumem a Liderança de Crescimento em Meio à Prioridade Translacional

As células animais ainda dominam com 58,10% de participação graças a protocolos consolidados e custos mais baixos, porém as células humanas registram um CAGR de 15,08%. O FDA Modernization Act 2.0 endossa testes baseados em células humanas, acelerando a adoção em triagens de farmacologia de segurança. Os hepatócitos primários humanos preveem lesão hepática induzida por medicamentos com maior especificidade, economizando milhões em desgaste posterior. Os avanços em edição gênica, incluindo a inserção de repórteres fluorescentes por CRISPR, ampliam a versatilidade dos ensaios enquanto mantêm os contextos genéticos endógenos.

Subconjuntos de células imunes obtidos de doadores por leucaférese sustentam as plataformas emergentes de CAR-T e NK prontas para uso. Como resultado, os fornecedores que ampliam os serviços de isolamento de leucopak e crioarmazenamento garantem contratos de fornecimento de longo prazo com desenvolvedores de terapias, reforçando a fidelização do mercado e elevando os custos de troca para os usuários finais.

Por Método de Separação: A Desagregação Enzimática Mantém a Liderança enquanto a Inovação Mecânica Ganha Ritmo

Coquetéis enzimáticos de colagenase, dispase e liberase continuam sendo a primeira escolha para a dissociação rápida de tecidos, capturando 33,05% de participação de mercado em 2025. O alto rendimento e a ampla compatibilidade com tecidos sustentam sua dominância. No entanto, as abordagens de separação mecânica crescem a um CAGR de 13,42%, à medida que dispositivos de cisalhamento mais suaves e sistemas acustoforéticos protegem os epítopos de superfície vitais para ensaios funcionais posteriores. A tecnologia de microbolhas da Akadeum eleva os rendimentos viáveis de células imunes delicadas, reduzindo a exposição enzimática que pode clivar proteínas receptoras.

Fluxos de trabalho híbridos que combinam pulsos curtos de enzimas com agitação mecânica controlada equilibram o rendimento e a integridade do fenótipo. Esses protocolos atraem equipes de imuno-oncologia preocupadas com a alteração da expressão de receptores de ponto de controle, aumentando assim a demanda por equipamentos e acessórios mecânicos de próxima geração.

Por Plataforma de Cultura: Sistemas Microfluídicos Perturbam o Status Quo 2D

As monocamadas 2D tradicionais ainda detêm 69,40% da receita do mercado de cultura de células primárias com base na simplicidade e na compatibilidade com ensaios legados. No entanto, os sistemas microfluídicos de órgão-em-chip lideram o crescimento do segmento a um CAGR de 18,05%, espelhando a busca do setor por gradientes espaciais e estímulos mecânicos semelhantes aos in vivo. Um relatório de 2025 apresentou um chip impresso em 3D flexível que hospedou tanto mioblastos primários quanto organoides derivados de células-tronco pluripotentes induzidas, alcançando contratilidade sustentada por quatro semanas.

Microssensores integrados de oxigênio e pH permitem a perfusão de meios em circuito fechado, estabilizando os microambientes e estendendo as janelas de experimento. Os desenvolvedores de medicamentos valorizam a capacidade da plataforma de acoplar múltiplos chips de órgãos, como fígado-coração, para prever a toxicidade sistêmica precocemente, reduzindo a dependência de estudos animais dispendiosos e melhorando as chances de tradução clínica.

Por Aplicação: A Pesquisa Oncológica Domina, a Medicina Regenerativa Acelera

A pesquisa oncológica consumiu 27,55% do tamanho do mercado de cultura de células primárias em 2025, ancorada pelo uso generalizado de organoides tumorais derivados de pacientes em pipelines de triagem de medicamentos. O kit da PromoCell para enriquecimento de células-tronco cancerígenas apoia estudos sobre metástase e resistência terapêutica. A medicina regenerativa, no entanto, avança mais rapidamente, a um CAGR de 14,36%, impulsionada por intervenções baseadas em células-tronco para reparo cardíaco, retiniano e musculoesquelético. Os vasos de baixa aderência e as matrizes sem xenobióticos da Corning simplificam a expansão de células-tronco mesenquimais destinadas à fabricação clínica.

Os reguladores globais começaram a emitir vias aceleradas para produtos regenerativos, incentivando o investimento precoce em plataformas escaláveis de células primárias. Esse vento regulatório favorável se combina com crescentes fluxos de capital de risco para elevar a demanda por ferramentas de cultura que aumentam a consistência.

Por Usuário Final: A Indústria Farmacêutica Lidera, as OPCs Aceleram por Meio da Onda de Terceirização

As empresas farmacêuticas e de biotecnologia controlaram 51,30% da demanda de 2025, aproveitando as células primárias para validar alvos e otimizar compostos líderes. Orçamentos internos extensos permitem a adoção de suítes de triagem 3D de alto rendimento e integração especializada de ômicas. Em paralelo, as organizações de pesquisa contratada registram um CAGR de 12,94%, à medida que as empresas patrocinadoras terceirizam ensaios complexos de células primárias. O portfólio expandido de Serviços de Ensaio Contratado da STEMCELL Technologies agora lida com triagens de toxicidade usando hepatócitos e cardiomiócitos primários, ilustrando o boom dos serviços terceirizados.

Os institutos acadêmicos continuam sendo vitais para a pesquisa de descoberta, porém os ciclos de financiamento restritos moderam o crescimento dos gastos. Os laboratórios de diagnóstico, embora ainda sejam um nicho pequeno, adotam células epiteliais primárias para testes de infecção ex vivo, prenunciando futuras vias de diagnóstico clínico.

Análise Geográfica

A América do Norte comandou 51,70% da receita de 2025, impulsionada por USD 45 bilhões em financiamento do NIH e por uma estrutura da FDA que apoia abertamente as alternativas baseadas em células humanas aos modelos animais. Os incentivos estaduais continuam a atrair expansões de biofabricação, com várias plantas de grande escala para terapia gênica iniciando operações em 2025. Os clusters de investimento de risco em torno de Boston e da Área da Baía de São Francisco nutrem inúmeras startups de órgão-em-chip e análises de inteligência artificial, preservando a vantagem de inovação da região.

A Europa detém a segunda maior participação. Alemanha e Reino Unido ancoram os gastos em P&D, enquanto a Lonza, da Suíça, iniciou a construção de uma instalação avançada de envase e acabamento para atender produtos baseados em células. A Agência Europeia de Medicamentos agora fornece orientações para sistemas microfisiológicos, promovendo colaborações transfronteiriças entre laboratórios acadêmicos e industriais. As bolsas do Horizonte Europa alocam fundos dedicados a ensaios de segurança baseados em células humanas, acelerando a penetração tecnológica.

A Ásia-Pacífico representa a geografia de expansão mais rápida, a um CAGR de 13,82%. China, Japão e Coreia do Sul canalizam capital público e privado para suítes de terapia celular de grau GMP e biobancos nacionais. O modelo regulatório de dupla via da China permite o uso clínico piloto de certas terapias autólogas, estimulando a demanda por cadeias de suprimentos de células primárias em conformidade. O crescente setor de OPCs da Índia aproveita as vantagens de custo para garantir contratos globais de toxicologia, ampliando ainda mais a presença regional do mercado de cultura de células primárias.

O Oriente Médio e África e a América do Sul permanecem coletivamente incipientes, mas registram avanços de dois dígitos. A Visão 2030 da Arábia Saudita adicionou clusters de biotecnologia com espaço de sala limpa subsidiado. A ANVISA do Brasil aprovou seu primeiro ensaio de CAR-T produzido domesticamente no final de 2024, sublinhando o impulso na América Latina. As parcerias de transferência de tecnologia com fornecedores ocidentais estabelecidos aceleram o desenvolvimento de capacidades e reduzem os riscos da adoção inicial.

Cenário Competitivo

O mercado de cultura de células primárias apresenta concentração moderada: os cinco principais fornecedores controlam parcelas significativas das vendas globais. Thermo Fisher Scientific, Merck KGaA e Lonza Group integram kits de isolamento, meios e análises posteriores em portfólios unificados, fidelizando os clientes por meio de precificação em pacote e documentação de qualidade harmonizada. A série de aquisições da Merck em 2024 adicionou software de controle de bioprocessos orientado por inteligência artificial que se integra às suas ofertas de meios, fortalecendo a amplitude da plataforma.

Especialistas de médio porte, como STEMCELL Technologies e Corning, conquistam nichos de alto crescimento. As superfícies de ultra-baixa aderência da Corning impulsionam a expansão de células-tronco, enquanto a STEMCELL comercializa coquetéis de citocinas definidos adaptados para progenitores hematopoiéticos. Inovadores de nicho empregam tecnologias disruptivas: a tecnologia de isolamento celular por flutuabilidade da Akadeum reduz os tempos de preparação, e o biorreator LiCellGrow da PHC Corporation automatiza a expansão de células T, acelerando a liberação de lotes de CAR-T.

As alianças estratégicas se intensificam. O acordo de fabricação de 2024 da Lonza com a Vertex para terapia celular para diabetes tipo 1 destaca uma tendência de compartilhamento do risco de fabricação, oferecendo aos desenvolvedores de terapias capacidade GMP imediata enquanto fornece aos fabricantes contratados visibilidade de volume de longo prazo. A diferenciação competitiva depende cada vez mais de demonstrar esterilidade em sistema fechado, escalabilidade e pacotes de dados em conformidade regulatória que facilitem as submissões de IND.

Líderes do Setor de Cultura de Células Primárias

Merck KGaA

Thermo Fisher Scientific, Inc.

Lonza Group Ltd.

Danaher Corp. (Cytiva)

QIAGEN N.V.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: PHC Corporation e CCRM firmaram parceria para aprimorar a expansão de células T primárias, integrando a tecnologia LiCellGrow para aumentar a eficiência da fabricação de CAR-T.

- Novembro de 2024: CMB International destacou o plano da Thermo Fisher Scientific de destinar 60-75% de seu orçamento de capital a aquisições que ampliem as capacidades de cultura celular e bioprodução.

Escopo do Relatório Global do Mercado de Cultura de Células Primárias

De acordo com o escopo do relatório, a cultura de células primárias é uma técnica em que as células são isoladas diretamente de um organismo e cultivadas em um ambiente controlado. É uma ferramenta crucial na pesquisa biomédica, particularmente na descoberta de medicamentos, modelagem de doenças e medicina personalizada. O mercado de cultura de células primárias é segmentado por tipo de produto, tipo de célula, aplicação, usuário final e geografia. Por tipo de produto, o mercado é segmentado em células primárias, reagentes e suplementos, e meios de cultura. Por tipo de célula, o mercado é segmentado em células animais e células humanas. Por aplicação, o mercado é segmentado em produção de vacinas, terapia com células-tronco, pesquisa oncológica, descoberta e desenvolvimento de medicamentos, e outros. Por usuário final, o mercado é segmentado em empresas farmacêuticas e de biotecnologia, organizações de pesquisa contratada (OPCs) e laboratórios de diagnóstico. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globais. O relatório oferece o valor (em USD) para os segmentos acima.

| Células Primárias |

| Reagentes e Suplementos |

| Meios de Cultura |

| Soros |

| Células Animais |

| Células Humanas |

| Desagregação Enzimática |

| Método de Explante |

| Separação Mecânica |

| Classificação por Citometria de Fluxo |

| Cultura em Monocamada 2D |

| Esferoides 3D / Organoide |

| Órgão-em-Chip Microfluídico |

| Produção de Vacinas |

| Pesquisa Oncológica |

| Terapia com Células-Tronco |

| Descoberta e Desenvolvimento de Medicamentos |

| Testes de Toxicidade |

| Medicina Regenerativa |

| Empresas Farmacêuticas e de Biotecnologia |

| Organizações de Pesquisa / Fabricação Contratada (OPCs / OMCs) |

| Institutos Acadêmicos e de Pesquisa |

| Laboratórios de Diagnóstico |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Células Primárias | |

| Reagentes e Suplementos | ||

| Meios de Cultura | ||

| Soros | ||

| Por Tipo de Célula | Células Animais | |

| Células Humanas | ||

| Por Método de Separação | Desagregação Enzimática | |

| Método de Explante | ||

| Separação Mecânica | ||

| Classificação por Citometria de Fluxo | ||

| Por Plataforma de Cultura | Cultura em Monocamada 2D | |

| Esferoides 3D / Organoide | ||

| Órgão-em-Chip Microfluídico | ||

| Por Aplicação | Produção de Vacinas | |

| Pesquisa Oncológica | ||

| Terapia com Células-Tronco | ||

| Descoberta e Desenvolvimento de Medicamentos | ||

| Testes de Toxicidade | ||

| Medicina Regenerativa | ||

| Por Usuário Final | Empresas Farmacêuticas e de Biotecnologia | |

| Organizações de Pesquisa / Fabricação Contratada (OPCs / OMCs) | ||

| Institutos Acadêmicos e de Pesquisa | ||

| Laboratórios de Diagnóstico | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de cultura de células primárias?

O mercado de cultura de células primárias está avaliado em USD 8,32 bilhões em 2026.

Com que velocidade o mercado de cultura de células primárias crescerá?

O mercado está projetado para se expandir a um CAGR de 11,72%, atingindo USD 14,49 bilhões até 2031.

Qual segmento detém a maior participação no mercado de cultura de células primárias?

Reagentes e suplementos lideram com 33,62% de participação na receita em 2025.

Por que as plataformas microfluídicas de órgão-em-chip estão ganhando popularidade?

Elas imitam melhor as condições in vivo, permitindo testes de medicamentos mais preditivos, e estão crescendo a um CAGR de 18,05%.

Qual região apresenta o crescimento mais rápido no mercado de cultura de células primárias?

A Ásia-Pacífico registra o maior CAGR regional, de 13,82%, até 2031, devido ao crescente investimento em biofarmacêuticos e políticas de apoio.

Página atualizada pela última vez em: