Tamanho e Participação do Mercado de Dispositivos POC e LOC para Insuficiência Cardíaca

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

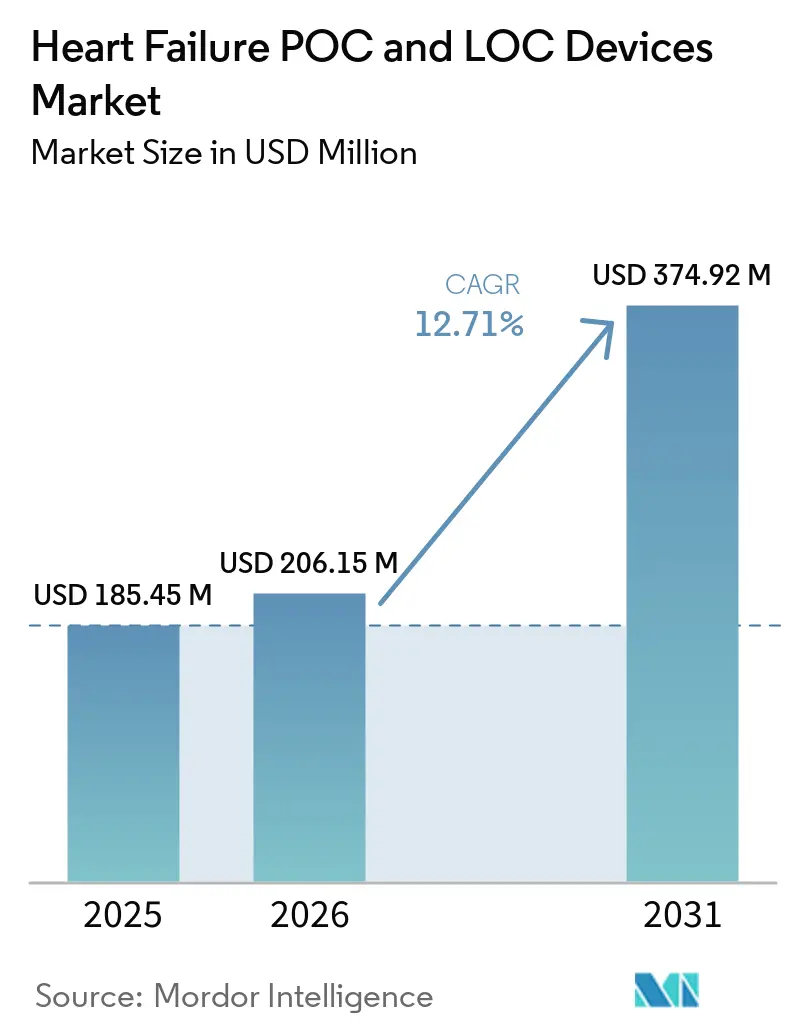

| Tamanho do Mercado (2026) | 206.15 Milhões de dólares |

| Tamanho do Mercado (2031) | 374.92 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 12.71% CAGR |

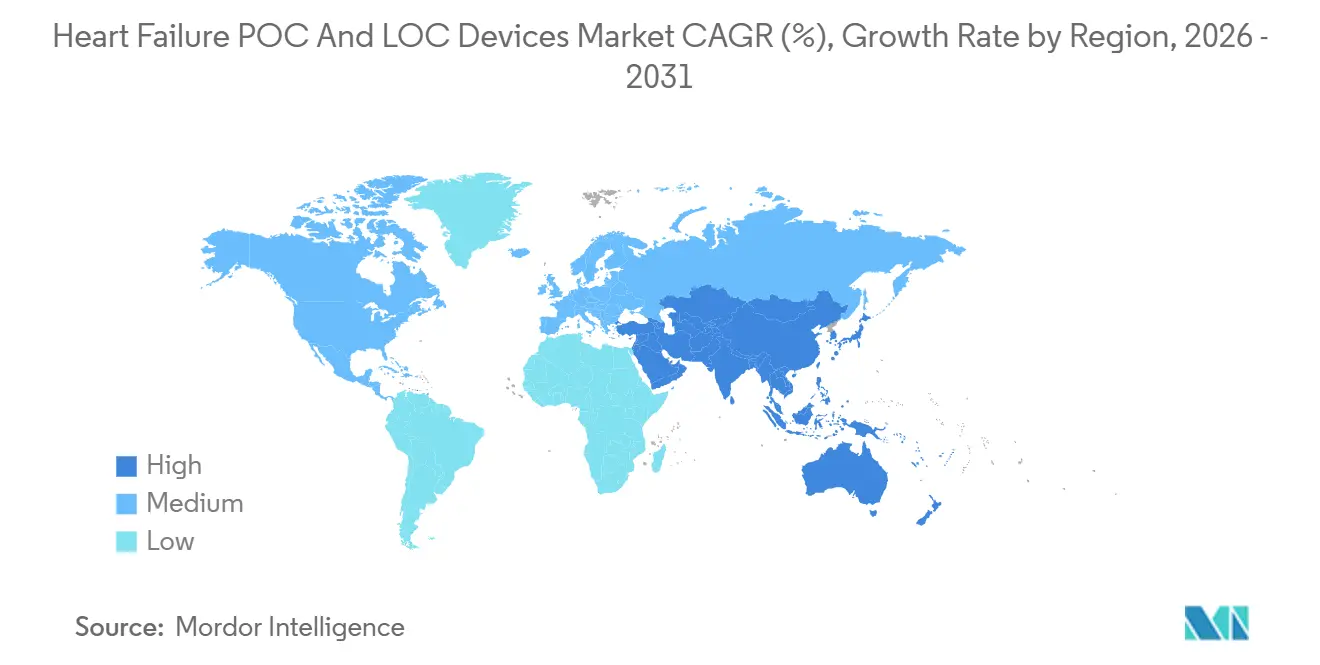

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

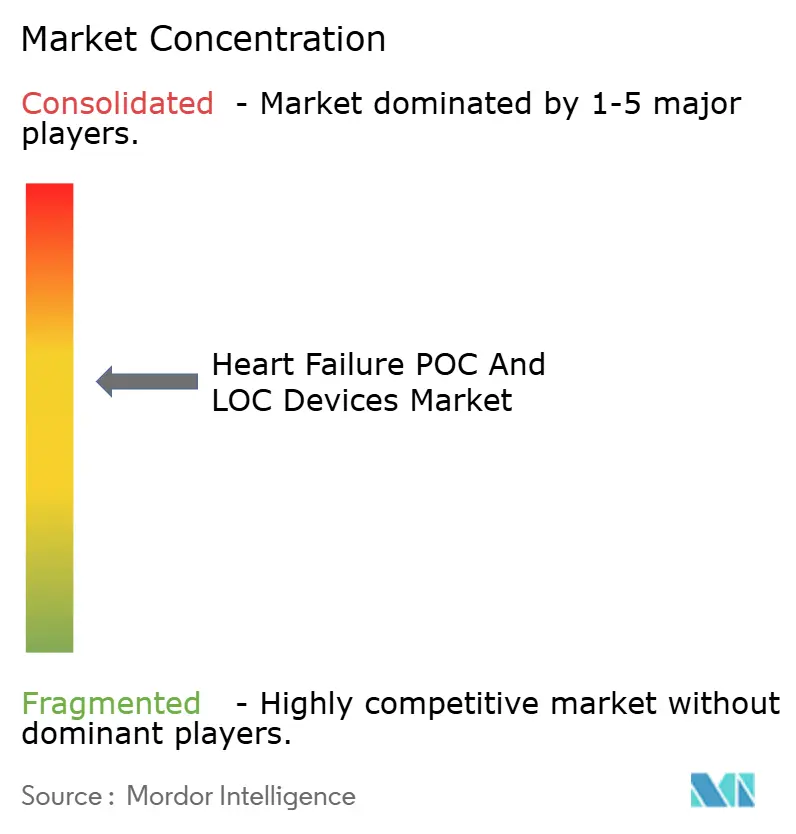

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos POC e LOC para Insuficiência Cardíaca por Mordor Intelligence

O tamanho do Mercado de Dispositivos POC e LOC para Insuficiência Cardíaca deve crescer de USD 185,45 milhões em 2025 para USD 206,15 milhões em 2026 e tem previsão de atingir USD 374,92 milhões até 2031 a um CAGR de 12,71% no período 2026-2031.

A crescente dependência de testes de peptídeo natriurético próximos ao paciente em ambientes de emergência e atenção primária, a ampliação do reembolso nos Estados Unidos e os mandatos de diretrizes na Europa estão impulsionando a instalação de plataformas e as vendas recorrentes de cartuchos. Painéis multimarcadores que combinam BNP ou NT-proBNP com ST2 solúvel ou galectina-3 estão ganhando força porque estratificam o risco com mais precisão do que os ensaios de analito único. Sistemas microfluídicos compatíveis com punção digital estão ampliando a base endereçável para clínicas de varejo e hospitais rurais que não dispõem de tecnólogos laboratoriais certificados. Ao mesmo tempo, os hospitais estão priorizando analisadores que transmitem resultados diretamente para os prontuários eletrônicos de saúde, pois a integração perfeita de dados reduz o tempo de documentação e apoia o relatório de métricas de qualidade. A pressão competitiva está se intensificando à medida que plataformas de startups habilitadas para nuvem reduzem os preços de hardware dos incumbentes enquanto agrupam algoritmos de interpretação de software.

Principais Conclusões do Relatório

- Por tipo de dispositivo, os Dispositivos de Ponto de Atendimento (POC) lideraram com 64,59% de participação na receita em 2025 e devem crescer a um CAGR de 13,43% até 2031.

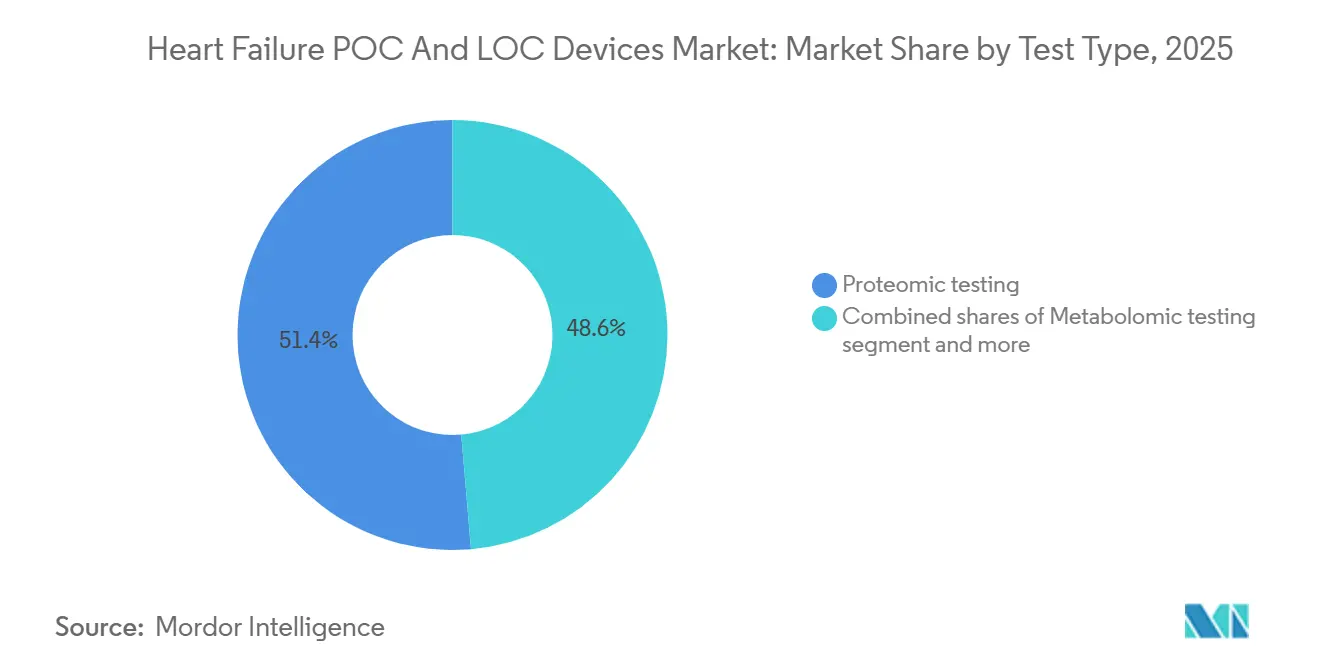

- Por tipo de teste, os ensaios proteômicos lideraram com 51,4% de participação na receita em 2025, porém os testes metabolômicos têm previsão de avançar a um CAGR de 13,67% até 2031, o mais rápido entre as classes de ensaios.

- Por plataforma, as plataformas de imunoensaio digital microfluídico capturaram 46,40% em 2025, porém os leitores de imunofluorescência têm projeção de registrar o maior CAGR de plataforma, de 13,32%, no período 2026-2031.

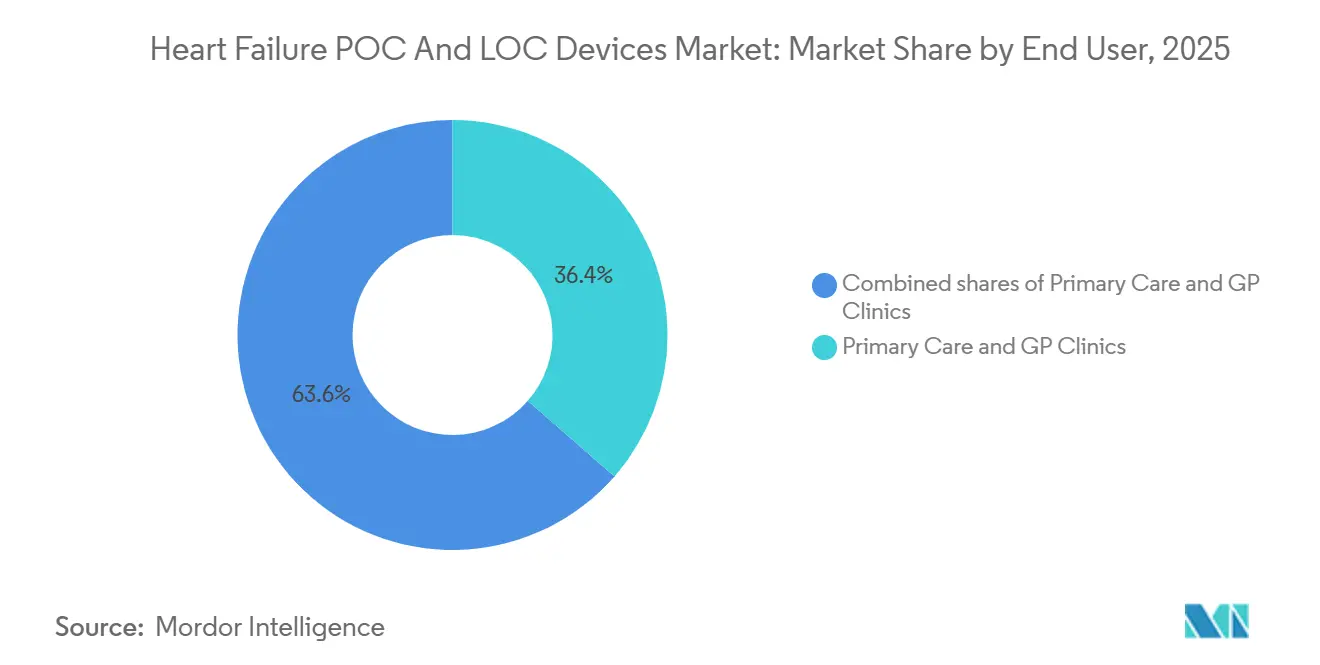

- Por usuários finais, as clínicas de atenção primária e de clínicos gerais detiveram 36,43% da receita de usuários finais em 2025 e devem expandir a um CAGR de 13,73% até 2031.

- Por geografia, a América do Norte respondeu por 46,25% das vendas globais em 2025, enquanto a Ásia-Pacífico está posicionada para crescer a um CAGR regional de 13,48% no mesmo horizonte.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos POC e LOC para Insuficiência Cardíaca

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Testes de peptídeo natriurético respaldados por diretrizes | +2.8% | América do Norte, Europa, expansão global | Médio prazo (2-4 anos) |

| Ganhos operacionais com testes rápidos de NP | +2.3% | América do Norte, Europa, centros urbanos da APAC | Curto prazo (≤ 2 anos) |

| Disponibilidade de BNP com isenção de CLIA | +1.9% | Estados Unidos, Canadá | Curto prazo (≤ 2 anos) |

| Investimentos em POCT nos sistemas de saúde da APAC | +2.6% | China, Índia, Japão, Sudeste Asiático | Longo prazo (≥ 4 anos) |

| Ensaios de NT-proBNP microfluídicos por punção digital | +1.7% | Global, adoção inicial em locais ambulatoriais e de varejo | Médio prazo (2-4 anos) |

| Ascensão dos painéis multimarcadores de IC | +1.4% | América do Norte, Europa, mercados selecionados da APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção de Testes de Peptídeo Natriurético Respaldados por Diretrizes em Pronto-Socorro e Atenção Primária

As sociedades de diagnóstico agora exigem resultados de BNP ou NT-proBNP dentro de 1 hora após a chegada do paciente, o que os laboratórios centrais raramente conseguem durante os períodos de pico [1]Sociedade Europeia de Cardiologia, "Diretrizes ESC 2024 para Insuficiência Cardíaca Aguda e Crônica," esc.org. Os órgãos de cardiologia dos EUA ecoaram essa posição em 2025, efetivamente dobrando o conjunto de pacientes elegíveis para testes em pronto-socorros. A adoção na atenção primária está se acelerando após a orientação do Reino Unido instruindo os clínicos gerais a descartar insuficiência cardíaca com NT-proBNP antes de fazer encaminhamentos. Essas políticas exigem que os hospitais realoquem os ensaios do laboratório central para as baias de triagem e incentivam os clínicos em consultório a instalar leitores portáteis. Os fornecedores que conseguem certificar dispositivos para os padrões ISO 15189 e EU IVDR estão desfrutando de aprovação de mercado mais rápida e maior elegibilidade em licitações.

Investimentos dos Sistemas de Saúde da APAC em Infraestrutura de POCT

Os governos da Ásia-Pacífico veem o diagnóstico descentralizado como uma forma econômica de encurtar os caminhos de encaminhamento e lidar com a capacidade laboratorial desigual. A China reservou CNY 12 bilhões (USD 1,7 bilhão) em 2025 para equipar hospitais de condado com analisadores de biomarcadores cardíacos. O programa Ayushman Bharat da Índia favorece dispositivos conectados que carregam resultados para o sistema nacional de prontuários de saúde. O Japão elevou o teto de reembolso do NT-proBNP para JPY 1.800 (USD 12) por teste em 2025, reduzindo pela metade os períodos de retorno para os hospitais. A Coreia do Sul equiparou as taxas de laboratório central para BNP de POC em 2025, eliminando as penalidades históricas de custo. Esses incentivos aceleram o foco do distribuidor na APAC, onde a penetração de dispositivos ainda fica atrás da do Ocidente.

Ensaios de NT-proBNP em LOC Microfluídico/Digital Habilitando Fluxos de Trabalho por Punção Digital

Os avanços na química de arranjo de moléculas únicas permitem a quantificação a partir de amostras capilares de 15 microlitros, eliminando os gargalos de venopunção e centrifugação. A Roche obteve aprovação da FDA para o sistema portátil Cobas Pulse em 2025, alcançando um limite de quantificação de 10 pg/mL. A Abbott seguiu com o cartucho i-STAT Alinity, retornando resultados de NT-proBNP em 12 minutos. As farmácias de varejo estão pilotando esses dispositivos para oferecer triagem no mesmo dia, um movimento que borra a linha entre diagnóstico clínico e saúde do consumidor. O formato de punção digital também é adequado para hospitais rurais, unidades de SME e programas de telessaúde que não dispõem de flebotomistas laboratoriais.

Ganhos Operacionais com Testes Rápidos de NP

Um estudo multicêntrico mostrou que o NT-proBNP de POC reduziu o tempo de permanência no pronto-socorro em 47 minutos e cortou as internações para observação em 18%. Cada internação evitada economizou aproximadamente USD 1.200 em custos diretos, o que compensa os preços mais altos dos reagentes. O Colégio Americano de Médicos de Emergência reconheceu essas economias em sua atualização de política de dispneia de 2024. Os hospitais agora direcionam pacientes de baixo risco diretamente para alta, liberando leitos para casos de maior acuidade e melhorando o fluxo durante os picos de superlotação. A disposição mais rápida também melhora os índices de satisfação dos pacientes, que influenciam os bônus de compras baseadas em valor.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Evidências neutras de ECR sobre desfechos de triagem | -1.2% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Status de complexidade moderada para muitos ensaios | -1.5% | Estados Unidos, Canadá | Médio prazo (2-4 anos) |

| Variabilidade de BNP/NT-proBNP e efeitos de ARNI | -1.8% | Global, agudo em mercados com alto uso de ARNI | Longo prazo (≥ 4 anos) |

| Concorrência da ultrassonografia no ponto de atendimento | -2.1% | América do Norte, Europa, centros urbanos da APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Variabilidade dos Ensaios de BNP vs NT-proBNP e Riscos de Interferência Medicamentosa

O sacubitril-valsartana suprime o BNP, mas não o NT-proBNP, gerando leituras discordantes que podem classificar incorretamente os pacientes. As sociedades de cardiologia agora favorecem o NT-proBNP para pacientes tratados, mas muitas plataformas de POC de baixo custo oferecem apenas BNP devido à química de reagentes mais simples. A Associação Americana do Coração aconselha os clínicos a registrar o uso de ARNI e ajustar os pontos de corte de BNP, adicionando complexidade que corrói as economias de tempo. A variabilidade entre plataformas de até 20% persiste apesar dos primeiros trabalhos de harmonização pela IFCC[2]Federação Internacional de Química Clínica, "Harmonização de Peptídeos Natriuréticos," ifcc.org. Os fabricantes devem recalibrar os ensaios para os padrões universais emergentes, um processo que pode se estender até 2028.

Concorrência da Ultrassonografia no Ponto de Atendimento e Vias de Cuidado Integradas

A ecocardiografia portátil visualiza a função ventricular sem consumíveis, fornecendo uma via diagnóstica alternativa para dispneia aguda. Um ensaio europeu encontrou precisão semelhante entre a ultrassonografia de POC e os testes de NT-proBNP, sem diferença nas reinternações em 30 dias. Os pronto-socorros dos EUA aumentaram a disponibilidade de ultrassonografia para 68%, ante 42% em 2022. O NICE agora recomenda a ultrassonografia em detrimento dos testes de peptídeo natriurético quando operadores treinados estão disponíveis. À medida que as vias integradas mesclam escores clínicos, imagens e dados laboratoriais, o valor incremental dos testes de marcador único diminui, desafiando os fornecedores a oferecer soluções multimarcadoras ou híbridas de imagem-biomarcador.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Teste: Dominância Proteômica Enfrenta Disrupção Metabolômica

Os ensaios proteômicos capturaram 51,4% da participação de mercado de Dispositivos POC e LOC para Insuficiência Cardíaca em 2025, em grande parte devido ao uso consolidado de BNP e NT-proBNP nos algoritmos de triagem. Os painéis metabolômicos estão crescendo a um CAGR de 13,67% porque as assinaturas de ceramida e acilcarnitina reclassificam 22% dos pacientes em estratos de maior risco, promovendo o início mais precoce da terapia com dispositivos [3]Journal of the American College of Cardiology, "Painel de Ceramida Melhora a Estratificação de Risco," jacc.org. Os testes proteômicos ainda se beneficiam do reembolso generalizado e da familiaridade dos médicos, mas os clínicos em centros especializados em insuficiência cardíaca estão começando a solicitar painéis metabolômicos para ajuste prognóstico fino. Os fabricantes estão correndo para combinar ambas as classes de analitos em cartuchos únicos, o que poderia unificar a conformidade com as diretrizes com poder prognóstico incremental. Os ensaios genômicos permanecem em uso piloto porque os pagadores frequentemente os consideram investigacionais, mas resultados bem-sucedidos de ensaios poderiam desbloquear a cobertura até 2028.

A expansão metabolômica também está remodelando a dinâmica dos fornecedores. Startups com expertise em lipidômica fazem parceria com proprietários de plataformas estabelecidas para garantir espaço nos analisadores, enquanto os laboratórios hospitalares comparam o custo metabolômico por ano de vida ajustado pela qualidade com os monitores hemodinâmicos implantáveis. Se a paridade de reembolso emergir, os cartuchos metabolômicos poderão deslocar os ensaios de marcador único nas vias de cuidado avançado. Até lá, o tamanho do mercado de Dispositivos POC e LOC para Insuficiência Cardíaca para testes proteômicos continuará a superar os segmentos mais novos, embora seu crescimento fique atrás da curva metabolômica.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Plataforma: Sistemas Microfluídicos Lideram, Imunofluorescência Ganha Terreno

Os sistemas de imunoensaio digital microfluídico responderam por 46,40% da receita de plataformas em 2025, demonstrando sensibilidade analítica superior em volumes de amostra reduzidos. Os hospitais os implantam para alcançar um tempo de resposta inferior a 15 minutos, minimizando as etapas de manuseio pela enfermagem. Os leitores de imunofluorescência, no entanto, estão se expandindo a um CAGR de 13,32% porque custam menos para adquirir e podem executar um menu mais amplo de testes de doenças infecciosas. O tamanho do mercado de Dispositivos POC e LOC para Insuficiência Cardíaca para plataformas microfluídicas tem previsão de crescer de forma constante, mas cederá participação para os sistemas de fluorescência em clínicas comunitárias que priorizam a acessibilidade inicial em detrimento dos limites de detecção ultrabaixos.

Os roteiros dos fornecedores revelam convergência. A Siemens lançou um analisador de bancada de quimioluminescência que combina 30 testes de rendimento por hora com controle de qualidade automático. A Quanterix obteve o CE-IVD para um leitor portátil usando arranjos de moléculas únicas, levando a microfluídica a faixas de preço antes reservadas para fluorescência. À medida que os orçamentos de capital se apertam, os arrendamentos de plataformas agrupados com mínimos de cartuchos estão substituindo as compras diretas, gerando receita recorrente para os fornecedores e menores desembolsos iniciais para os compradores. A integração com análises em nuvem diferenciará ainda mais as ofertas, à medida que os administradores buscam painéis que rastreiem as taxas de consumo de reagentes e os indicadores-chave de desempenho clínico.

Por Usuário Final: Clínicas de Atenção Primária Superam Hospitais

As clínicas de atenção primária e de clínicos gerais geraram 36,43% da receita de 2025, a maior de qualquer ambiente, e têm projeção de registrar um CAGR de 13,73%. Os hospitais ainda detêm o maior tamanho absoluto do mercado de Dispositivos POC e LOC para Insuficiência Cardíaca, mas sua participação está diminuindo à medida que os pagadores transferem o diagnóstico para locais ambulatoriais de menor custo. Os testes descentralizados permitem que as clínicas façam triagem de pacientes com suspeita de insuficiência cardíaca no mesmo dia, reduzindo os tempos de espera para encaminhamento e diminuindo os ecocardiogramas desnecessários. As farmácias de varejo estão pilotando serviços semelhantes, aproximando o acesso a biomarcadores dos consumidores e ampliando a pressão competitiva sobre os laboratórios tradicionais.

Os centros de diagnóstico e os prestadores de SME permanecem compradores de nicho. Ensaios pré-hospitalares em Londres sugeriram potenciais reduções no transporte, mas os custos dos reagentes e os obstáculos de treinamento travaram a implantação ampla. Em contraste, laboratórios de rede em mercados emergentes tratam os ensaios de POC como ofertas premium de atendimento sem agendamento para clientes que pagam do próprio bolso. À medida que cresce o entusiasmo de pagadores e reguladores pela triagem baseada na comunidade, o setor de Dispositivos POC e LOC para Insuficiência Cardíaca enfrenta uma questão estratégica: construir marcas diretas ao consumidor ou redobrar a aposta na contratação institucional.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Dispositivo: Plataformas POC Consolidam Dominância

Os sistemas de ponto de atendimento (POC) responderam por 64,59% das vendas globais em 2025 e estão no caminho para um CAGR de 13,43% até 2031. Os hospitais os preferem porque reduzem o tempo de permanência no pronto-socorro em aproximadamente 45 minutos, diminuem a superlotação e reduzem os custos de leitos de observação. A Agência de Alimentos e Medicamentos dos EUA removeu o principal obstáculo regulatório em 2024 ao conceder o status de isenção de CLIA a vários ensaios de BNP, permitindo que consultórios médicos, clínicas de atendimento urgente e farmácias de varejo realizem testes sem contratar tecnólogos laboratoriais certificados. O i-STAT da Abbott e o Cobas h 232 da Roche detêm a maior base instalada, mas novas unidades de bancada de quimioluminescência que processam até 30 testes por hora estão desafiando essa liderança em pronto-socorros movimentados. As licitações governamentais em hospitais de segundo nível da Ásia-Pacífico especificam cada vez mais um tempo de resposta de 15 minutos e links perfeitos com os sistemas nacionais de prontuários eletrônicos de saúde, o que fortalece ainda mais o apelo dos dispositivos POC.

Análise Geográfica

A América do Norte respondeu por 46,25% da receita global em 2025, apoiada pelo reembolso do Medicare subindo para USD 24 por teste e pela eliminação de autorizações prévias para os planos Medicare Advantage. Os laboratórios de consultórios médicos dos EUA expandiram os testes de BNP após vários dispositivos obterem o status de isenção de CLIA em 2024-2025. O Canadá pilota programas de POC em pronto-socorros rurais, embora a variabilidade orçamentária entre as províncias retarde a implantação completa. Os hospitais privados do México adotam analisadores para diferenciar os serviços de emergência premium, mas a adoção no setor público fica atrás porque a infraestrutura de laboratório central está concentrada nos centros urbanos.

A Ásia-Pacífico é a região de crescimento mais rápido e registrará um CAGR de 13,48% até 2031. O estímulo aos hospitais de condado da China impulsiona pedidos em volume de analisadores cardíacos e metabólicos combinados. As regras de aquisição da Índia favorecem leitores conectados à nuvem que alimentam dados na rede de Saúde Digital Ayushman Bharat. O aumento do reembolso do Japão para USD 12 por teste de NT-proBNP reduz pela metade os períodos de retorno e desbloqueia orçamentos de capital em hospitais de médio porte. A Coreia do Sul, a Austrália e o Sudeste Asiático replicam o padrão, enfatizando o diagnóstico descentralizado para aliviar a escassez de médicos e reduzir as distâncias de deslocamento dos pacientes.

A Europa ocupa uma posição madura, mas de crescimento mais lento. As diretrizes da ESC exigem BNP ou NT-proBNP dentro de 60 minutos da chegada ao pronto-socorro, ancorando uma demanda constante de cartuchos. No entanto, a conformidade com o EU IVDR aumenta os custos de validação e atrasa os lançamentos, estendendo os cronogramas regulatórios dos fornecedores. A Alemanha lidera em densidade de analisadores per capita, enquanto o Reino Unido alinha a adoção com os ciclos de financiamento do NHS. O Oriente Médio e África e a América do Sul permanecem em estágio inicial, com hospitais privados de referência no Golfo e no Brasil sendo pioneiros nas instalações, mas as grandes licitações públicas são escassas.

Cenário Competitivo

Abbott Laboratories, Roche Diagnostics e Siemens Healthineers juntas capturaram a maioria da receita de 2025, mas startups de microfluídica e empresas regionais estão corroendo essa liderança. Os incumbentes respondem com pacotes de analisador-consumível-software que prendem os clientes em assinaturas plurianuais e aumentam os custos de troca. A Roche patenteou um cartucho híbrido que integra a separação de plasma para agilizar os fluxos de trabalho no pronto-socorro. A Abbott recebeu aprovação da FDA em 2026 para um painel multimarcador que combina NT-proBNP, troponina I e ST2 solúvel em um único teste de 15 minutos. A Siemens lançou um sistema de bancada de alto rendimento voltado para pronto-socorros movimentados.

As startups aproveitam bases de custo mais baixas e arquiteturas de nuvem ágeis. A QuidelOrtho está desenvolvendo um leitor vinculado a smartphone que usa IA para ajustar os pontos de corte de NT-proBNP para idade e função renal. A Quanterix leva a sensibilidade de moléculas únicas a formatos compactos para clínicas especializadas. Os fabricantes regionais na China e na Índia reduzem os preços globais e combinam dispositivos com portais em nuvem que satisfazem as regras locais de soberania de dados. O escrutínio regulatório favorece empresas com conjuntos robustos de dados de ensaios clínicos, empurrando os recém-chegados com restrições de caixa para acordos de codesenvolvimento com conglomerados diversificados.

O sucesso agora repousa em três alavancas: capacidade de punção digital, tempo de resposta inferior a 10 minutos e algoritmos interpretativos que contextualizam os valores dos biomarcadores. Os fornecedores que entregarem os três, ao mesmo tempo em que atendem às expectativas do IVDR e da FDA, conquistarão posições duradouras mesmo que a ultrassonografia e as vias integradas reduzam os volumes de testes. O mercado de Dispositivos POC e LOC para Insuficiência Cardíaca, portanto, permanece contestável e orientado pela inovação, em vez de estar dominado por qualquer incumbente único.

Líderes do Setor de Dispositivos POC e LOC para Insuficiência Cardíaca

F. Hoffmann-La Roche Ltd

Siemens Healthineers AG

Abbott Laboratories

Becton, Dickinson and Company

Bio-Rad Laboratories, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Abbott recebeu aprovação da FDA para o leitor CardioMEMS HERO, um monitor de pressão arterial pulmonar de próxima geração para o gerenciamento crônico da insuficiência cardíaca.

- Fevereiro de 2026: A Abbott obteve a aprovação 510(k) para o Painel Cardíaco Multimarcador i-STAT Alinity, que mede NT-proBNP, hs-troponina I e ST2 solúvel.

- Janeiro de 2026: A Siemens Healthineers lançou o analisador ao lado do paciente Atellica VTLi com controle de qualidade automatizado e conectividade com prontuário eletrônico de saúde.

Escopo do Relatório do Mercado Global de Dispositivos POC e LOC para Insuficiência Cardíaca

De acordo com o escopo do relatório, o gerenciamento da Insuficiência Cardíaca (IC) está sendo transformado por dispositivos de Ponto de Atendimento (POC) e de Laboratório em Chip (LOC) que permitem testes rápidos e descentralizados de biomarcadores críticos. Embora os dispositivos POC sejam atualmente a principal opção de diagnóstico comercialmente disponível, a tecnologia LOC é um campo emergente que usa microfluídica para miniaturizar as funções laboratoriais em um único chip, permitindo resultados ainda mais rápidos e precisos.

O Mercado de Dispositivos POC e LOC para Insuficiência Cardíaca é segmentado por tipo de dispositivo, tipo de teste, plataforma, usuários finais e geografia. Por tipo de dispositivo, o mercado é segmentado em dispositivos de ponto de atendimento (POC) e dispositivos de laboratório em chip (LOC). Por tipo de teste, o mercado é segmentado em testes proteômicos, metabolômicos e genômicos. Por plataforma, o mercado é segmentado em leitores de imunofluorescência, POC de quimioluminescência de bancada e imunoensaio digital microfluídico. Por usuários finais, o mercado é segmentado em hospitais e IDNs, clínicas de atenção primária e de clínicos gerais, centros de diagnóstico, prestadores de SME e clínicas de varejo. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e as tendências para 17 países nas principais regiões globalmente. Para cada segmento, o tamanho do mercado e a previsão são fornecidos em termos de valor (USD).

| Dispositivos de Ponto de Atendimento (POC) |

| Dispositivos de Laboratório em Chip (LOC) |

| Testes proteômicos |

| Testes metabolômicos |

| Testes genômicos |

| Leitores de imunofluorescência |

| POC de quimioluminescência de bancada |

| Imunoensaio digital microfluídico |

| Hospitais e IDNs |

| Clínicas de Atenção Primária e de Clínicos Gerais |

| Centros de Diagnóstico |

| Prestadores de SME |

| Clínicas de Varejo |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Dispositivo | Dispositivos de Ponto de Atendimento (POC) | |

| Dispositivos de Laboratório em Chip (LOC) | ||

| Por Tipo de Teste | Testes proteômicos | |

| Testes metabolômicos | ||

| Testes genômicos | ||

| Por Plataforma | Leitores de imunofluorescência | |

| POC de quimioluminescência de bancada | ||

| Imunoensaio digital microfluídico | ||

| Por Usuário Final | Hospitais e IDNs | |

| Clínicas de Atenção Primária e de Clínicos Gerais | ||

| Centros de Diagnóstico | ||

| Prestadores de SME | ||

| Clínicas de Varejo | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de Dispositivos POC e LOC para Insuficiência Cardíaca até 2031?

O mercado tem previsão de atingir USD 374,92 milhões até 2031 com base em um CAGR de 12,71%.

Qual tipo de ensaio lidera atualmente a receita?

Os testes proteômicos, ancorados pelo BNP e NT-proBNP, detinham 51,4% de participação em 2025.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

O financiamento governamental, a expansão do reembolso e a crescente prevalência de insuficiência cardíaca estão impulsionando um CAGR regional de 13,48% até 2031.

Como as mudanças nas diretrizes estão influenciando a demanda por plataformas?

Os mandatos da ESC e do ACC para tempo de resposta rápido de peptídeo natriurético obrigam hospitais e clínicas a adotar analisadores próximos ao paciente.

Quais tendências tecnológicas moldarão os roteiros de produtos?

A coleta por punção digital, o tempo de resposta inferior a 10 minutos e a interpretação multimarcadora orientada por IA estão se tornando recursos indispensáveis

Página atualizada pela última vez em: