Tamanho e Participação do Mercado de Prepreg

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 9.11 Bilhões de dólares |

| Tamanho do Mercado (2031) | 12.46 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.45% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Prepreg por Mordor Intelligence

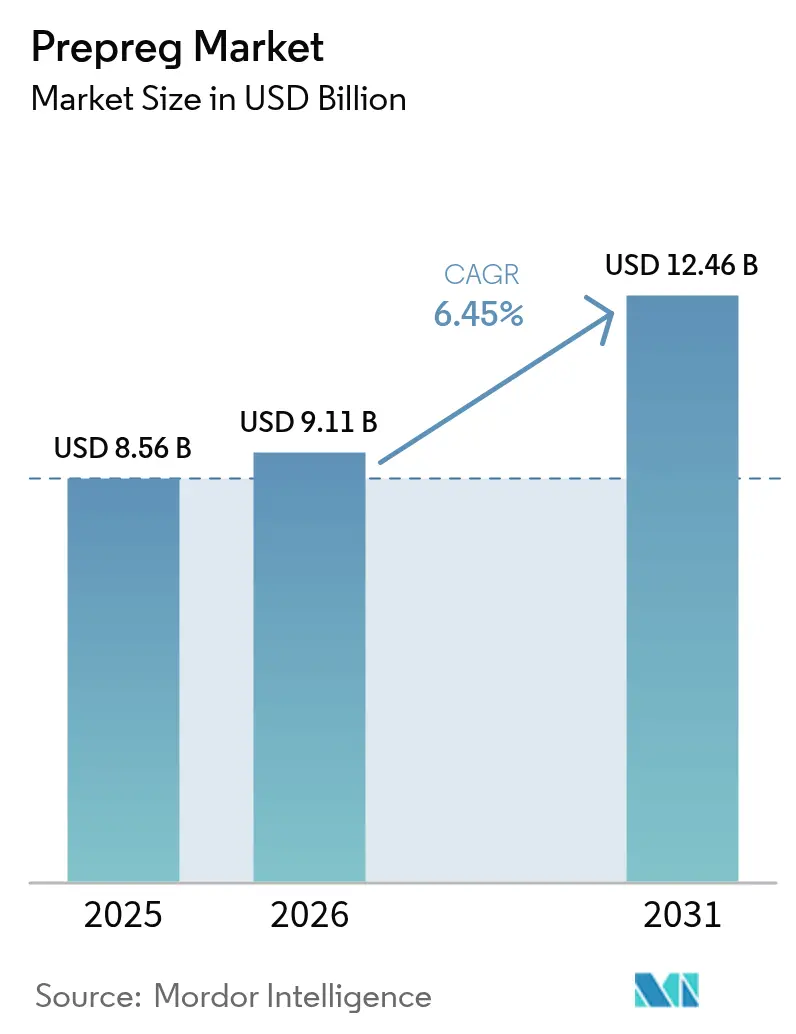

O tamanho do mercado de prepreg em 2026 é estimado em USD 9,11 bilhões, crescendo a partir do valor de 2025 de USD 8,56 bilhões, com projeções para 2031 mostrando USD 12,46 bilhões, crescendo a um CAGR de 6,45% no período 2026-2031. Programas de aeronaves comerciais que dependem de asas e fuselagens ricas em compósitos, instalações eólicas offshore que empurram o comprimento das pás além de 100 m e plataformas eVTOL emergentes que favorecem estruturas termoplásticas sustentam coletivamente essa expansão. A forte economia de consumo de combustível na aviação, as expansões de energia renovável impulsionadas por políticas e os regulamentos de redução de peso de veículos reforçam a demanda por compósitos estruturais, mesmo que os custos de energia de autoclave e as lacunas de reciclagem moderem o impulso de curto prazo. A diferenciação competitiva depende da integração vertical, das tecnologias de laminação automatizada e dos bancos de dados de materiais certificados que garantem a qualidade enquanto controlam os custos. Um cenário de oferta moderado, mas em aperto, deixa os fornecedores estabelecidos defendendo pontos de preço contra rápidas adições de capacidade chinesa, particularmente em graus de fibra de carbono de módulo padrão.

Principais Conclusões do Relatório

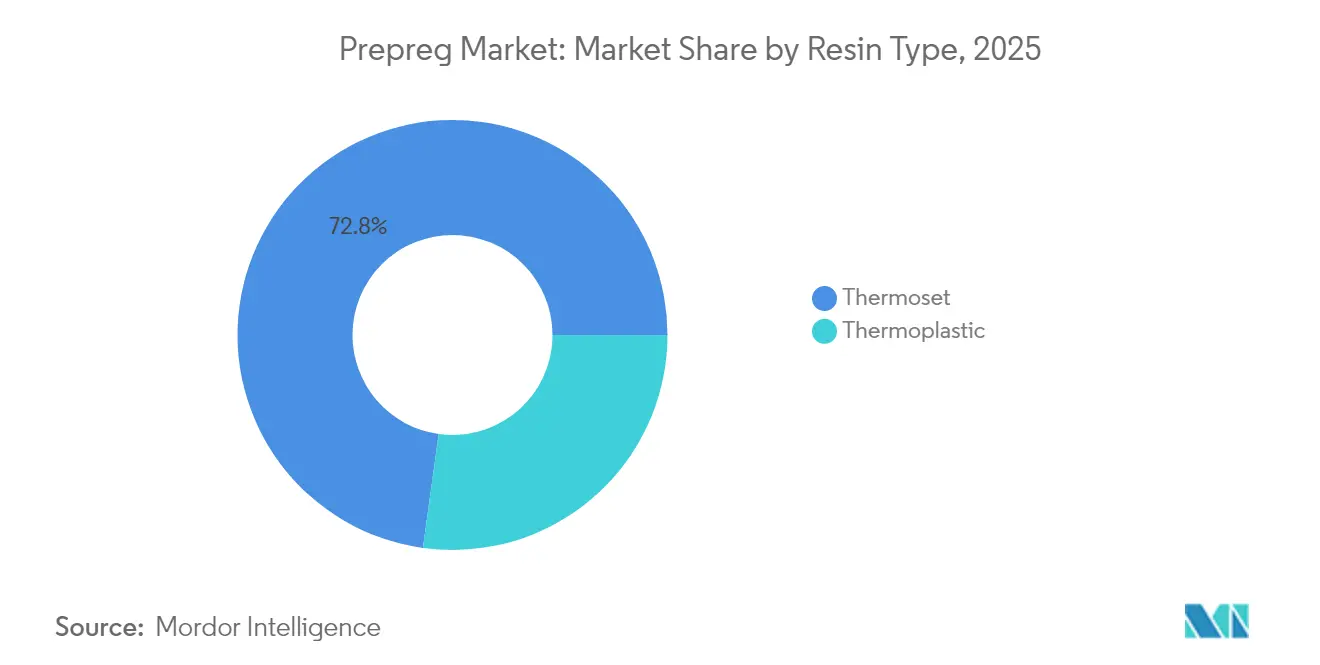

- Por tipo de resina, os sistemas termofixos retiveram 72,80% da participação de receita em 2025; as formulações termoplásticas estão avançando a um CAGR de 8,43% até 2031.

- Por tipo de fibra, a fibra de carbono comandou 80,70% do tamanho do mercado de prepreg em 2025, enquanto a fibra de vidro é o reforço de crescimento mais rápido a um CAGR de 7,62% até 2031.

- Por forma, as fitas unidirecionais detinham 40,70% da participação do mercado de prepreg em 2025; o tow prepreg está previsto para crescer a um CAGR de 7,71% até 2031.

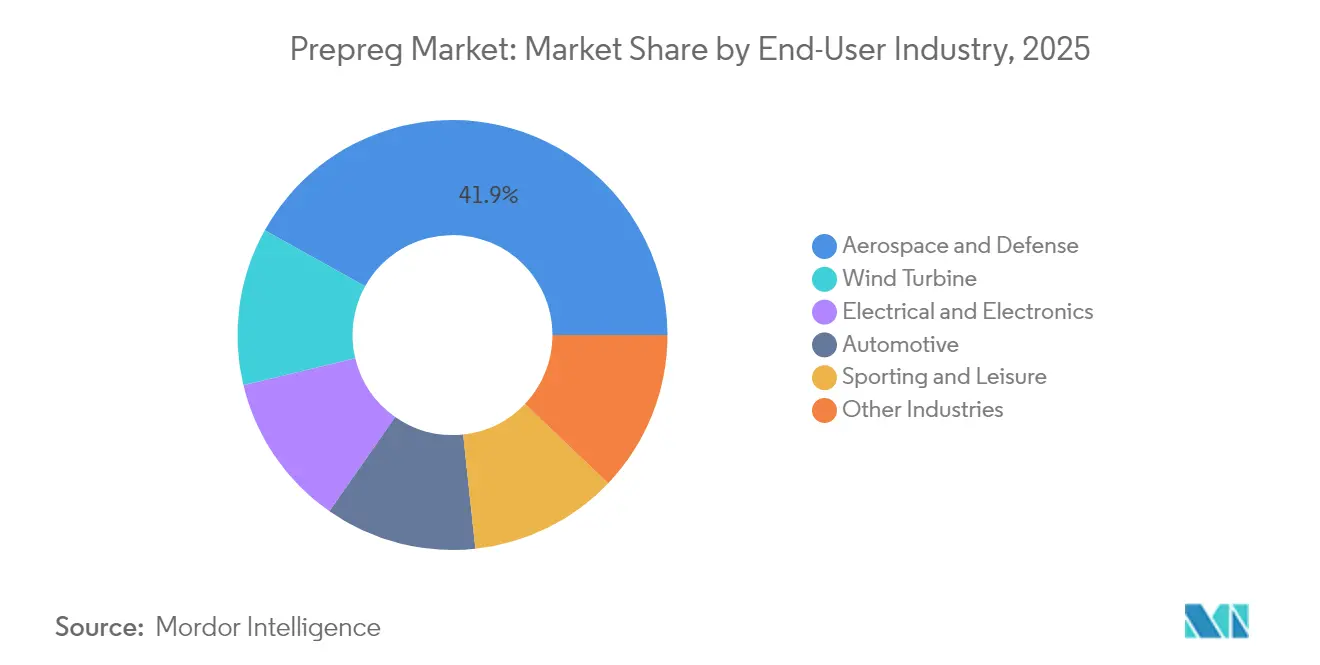

- Por indústria do usuário final, aeroespacial e defesa liderou com uma participação de 41,90% do mercado de prepreg em 2025; as aplicações em turbinas eólicas estão projetadas para se expandir a um CAGR de 7,76% até 2031.

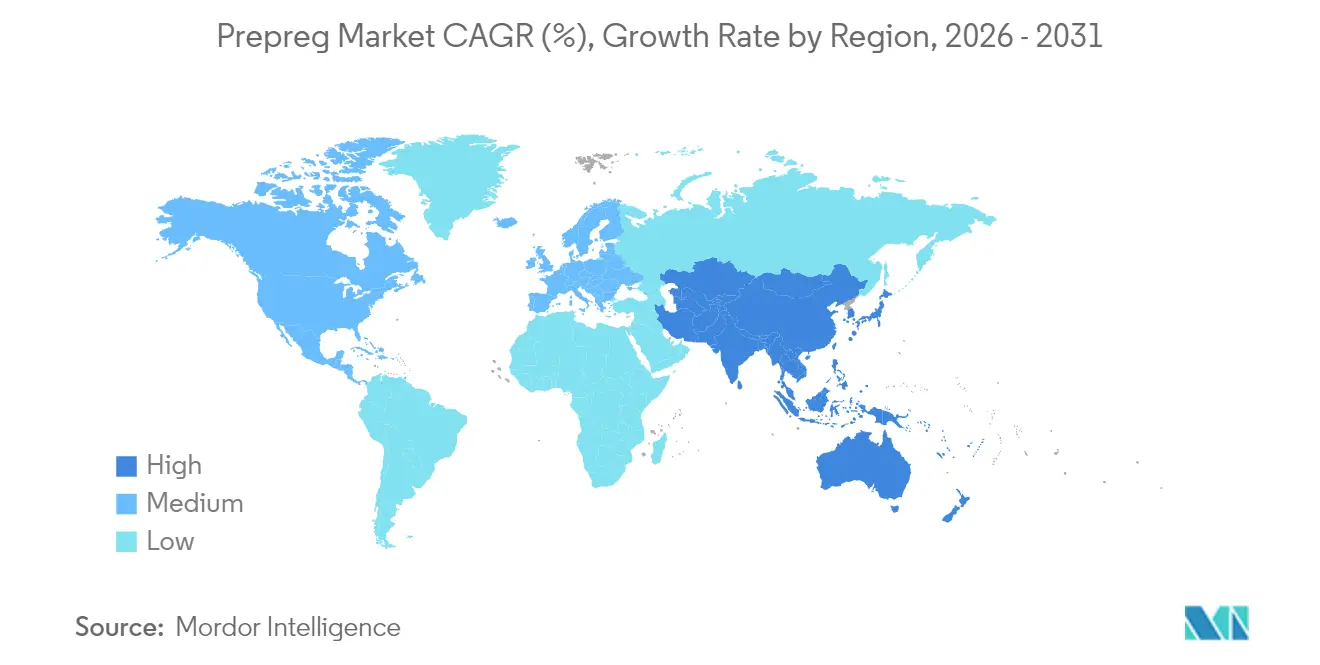

- Por região, a América do Norte respondeu por 37,40% do tamanho do mercado de prepreg em 2025, enquanto a Ásia-Pacífico está no caminho para o CAGR mais rápido de 7,78% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Prepreg

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento das taxas de produção aeroespacial e de defesa | +2.1% | Global, com concentração na América do Norte e Europa | Médio prazo (2-4 anos) |

| Escalada no comprimento das pás de turbinas eólicas | +1.8% | Global, com ganhos iniciais na Europa e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Penetração de prepreg de carbono em automóveis premium e esportes | +1.2% | América do Norte e UE, com expansão para a APAC | Médio prazo (2-4 anos) |

| Demanda de eVTOL e mobilidade aérea urbana por prepregs termoplásticos | +0.9% | Mercados centrais da América do Norte e UE | Longo prazo (≥ 4 anos) |

| Boom do tow prepreg para vasos de pressão de hidrogênio | +0.7% | Global, com adoção inicial no Japão e Alemanha | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento das Taxas de Produção Aeroespacial e de Defesa

A produção de aeronaves comerciais está aumentando à medida que o 777X da Boeing e o A350 da Airbus continuam cronogramas de construção ricos em compósitos, cada um incorporando mais de 50% de polímero reforçado com fibra de carbono em peso. Componentes estruturais de alta sustentação, barris de fuselagem e revestimentos de asas dependem de prepreg à base de epóxi certificado que atende a rigorosos requisitos de fadiga e tolerância a danos. A modernização da defesa entre os membros da OTAN espelha essas tendências, modernizando frotas legadas com sistemas de missão mais leves que ampliam o alcance e a carga útil. Contratos de longo prazo permitem que fornecedores como Toray Industries e Hexcel Corporation amortizem os custos de qualificação enquanto garantem entregas estáveis[1]"Teleconferência de resultados do 1º trimestre de 2025 da Hexcel," Hexcel Corporation, hexcel.com. À medida que o uso de compósitos por aeronave aumenta, o mercado de prepreg se beneficia tanto do crescimento de volume quanto de preços médios de venda mais altos ancorados por bancos de dados de materiais proprietários.

Escalada no Comprimento das Pás de Turbinas Eólicas

Os diâmetros médios de rotores offshore agora excedem 200 m, forçando os comprimentos das pás acima de 100 m e aumentando as demandas de rigidez da longarina. As longarinas de prepreg de fibra de carbono reduzem o peso das pás em 25% enquanto mantêm a integridade estrutural, permitindo que turbinas maiores sejam instaladas em fundações de jaqueta existentes[2]Departamento de Energia dos EUA, "Inovações em Pás de Turbinas Eólicas," energy.gov. OEMs europeus como a Vestas mudaram de fibra de vidro para arquiteturas híbridas de carbono-vidro, e os fabricantes chineses estão seguindo o mesmo caminho para cumprir as metas de adição de capacidade. A moldagem por transferência de resina assistida a vácuo e a colocação automatizada de fibras encurtam os tempos de ciclo e reduzem as despesas de mão de obra, reforçando a competitividade de custos. Com os compromissos de energia eólica offshore se acelerando no Mar do Norte e no Mar do Sul da China, a demanda sustentada por fibra de carbono garante um robusto pipeline de longo prazo para o mercado de prepreg.

Penetração de Prepreg de Carbono em Automóveis Premium e Esportes

Os limites regulatórios de peso em veículos premium levam os OEMs a integrar painéis de carroceria de fibra de carbono, estruturas de impacto e monocoques que proporcionam 30% de economia de massa em comparação com o alumínio. O prepreg de epóxi de cura rápida, capaz de ciclos de prensagem abaixo de 60 segundos, se alinha com os requisitos de takt-time automotivo, enquanto os sistemas termoplásticos oferecem reciclabilidade que apoia os objetivos da economia circular. Artigos esportivos de alto desempenho — desde quadros de bicicleta até raquetes de tênis — aproveitam propriedades semelhantes de alta rigidez e baixo peso para justificar preços de varejo premium. À medida que as baterias de veículos elétricos ficam mais pesadas, cada quilograma removido do chassi se traduz diretamente em maior autonomia de condução, reforçando a adoção de prepreg.

Demanda de eVTOL e Mobilidade Aérea Urbana por Prepregs Termoplásticos

As aeronaves eVTOL em protótipo têm em média 70% de conteúdo compósito, um valor que supera os aviões comerciais, e os órgãos de certificação favorecem laminados termoplásticos tolerantes a danos para operações urbanas diárias. Os métodos de união por soldagem permitem montagem rápida e reparo em serviço sem solventes, enquanto a reciclabilidade inerente apoia os mandatos de sustentabilidade emergentes. Alianças estratégicas — como o acordo de fornecimento da Joby Aviation com a Toray e o acordo de fornecimento da Archer Aviation com a Hexcel — garantem capacidade dedicada antes da produção em escala. As matrizes termoplásticas, incluindo PEEK e PPS, equilibram alta resistência ao calor com compatibilidade de colocação automatizada de fibras, posicionando-as como um ponto focal de crescimento dentro do mercado de prepreg mais amplo.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto cap-ex e OPEX das linhas de cura em autoclave | -1.4% | Global, com impacto particular em fabricantes menores | Curto prazo (≤ 2 anos) |

| Volatilidade da cadeia de suprimentos de fibra de carbono | -1.1% | Global, com efeitos agudos na Europa e América do Norte | Médio prazo (2-4 anos) |

| Infraestrutura fraca de reciclagem e fim de vida útil | -0.8% | Global, com pressão regulatória na UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Cap-ex e OPEX das Linhas de Cura em Autoclave

As autoclaves aeroespaciais de grande formato excedem USD 2 milhões em custo de capital e operam ciclos de calor-pressão de 6 a 8 horas que consomem energia substancial. Fornecedores menores de Nível 2 enfrentam barreiras de financiamento elevadas, limitando a expansão global e introduzindo risco de gargalo de fornecimento quando a demanda aumenta. Os processos fora de autoclave — cura em saco a vácuo, infusão de resina e ciclos em forno — reduzem a energia em até 50%, mas ainda não conseguem replicar o controle de porosidade derivado de autoclave para estruturas primárias. A adoção incremental em peças aeroespaciais secundárias reduz os envelopes de custo; no entanto, qualquer atraso na certificação de fuselagem ou asa sustenta o domínio da autoclave e continua a restringir a penetração mais ampla do mercado de prepreg.

Volatilidade da Cadeia de Suprimentos de Fibra de Carbono

Os preços à vista da fibra de carbono de módulo padrão caíram para USD 18/kg em 2024 após excesso de capacidade na China, apenas para se recuperar quando a demanda aeroespacial se recuperou, comprimindo as margens dos conversores de prepreg. Os controles de exportação e as tensões geopolíticas ameaçam os fluxos estáveis de matéria-prima de precursor de poliacrilonitrila (PAN) para os mercados ocidentais, intensificando os esforços de diversificação em direção a múltiplos nós de produção regionais. As resinas epóxi, éster vinílico e poliéster insaturado subiram até EUR 200/tonelada desde o final de 2024, agravando as oscilações de custo repassadas aos OEMs. Os contratos de longo prazo na aviação que dependem de preços fixos de compósitos tornam-se mais difíceis de negociar, criando incerteza orçamentária para companhias aéreas e compradores de defesa.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: O Crescimento Termoplástico se Acelera

Os sistemas termofixos retiveram 72,80% da receita em 2025, sustentados pela profundidade de certificação na aviação comercial e em hardware de defesa de grau balístico. As epóxis permanecem indispensáveis para asas primárias e seções de fuselagem onde as curas em alta temperatura se traduzem em propriedades mecânicas consistentes ao longo do ciclo de vida da aeronave. Em contraste, os graus termoplásticos estão projetados para avançar a um CAGR de 8,43% com base nos crescentes requisitos de eVTOL, automotivo e armazenamento de hidrogênio. Essa expansão contribui com USD 1,29 bilhão para o tamanho do mercado de prepreg entre 2026 e 2031. As famílias de poliéter-éter-cetona e sulfeto de polifenileno oferecem resistência ao calor de até 220 °C e permitem a soldagem por indução, reduzindo assim as contagens de fixadores de montagem e o tempo de inatividade para manutenção.

O impulso por fluxos de materiais em circuito fechado fortalece o apelo termoplástico, pois os retalhos de sucata podem ser refundidos em moldagens secundárias sem degradar o desempenho. Os OEMs automotivos que operam prensas de compressão de alta tonelagem relatam melhorias no tempo de ciclo de 40% ao mudar dos ciclos clássicos de epóxi a 180 °C para campanhas termoplásticas abaixo de 3 minutos. Enquanto isso, os sistemas de bismaleimida e fenólicos mantêm seu nicho em dutos de motores a jato de alta temperatura e painéis interiores que exigem conformidade com chama-fumaça-toxicidade. No geral, as trajetórias de crescimento contrastantes entre as químicas de resina garantem diversidade competitiva dentro do mercado de prepreg.

Por Tipo de Fibra: O Domínio do Carbono Enfrenta o Ressurgimento da Fibra de Vidro

A fibra de carbono controlou 80,70% por valor em 2025, pois sua incomparável relação rigidez-peso sustenta os requisitos de aviões comerciais, lançamento espacial e Fórmula 1. Cada quilograma adicional removido do peso operacional vazio de uma aeronave economiza até 75 t de combustível ao longo de sua vida útil, uma alavanca econômica direta que mantém a precificação do carbono resiliente mesmo durante recessões. A fibra de vidro, no entanto, está projetada para um crescimento de CAGR de 7,62% até 2031, impulsionada por eletrônicos 5G, substratos de LED e aplicações de mobilidade sensíveis a custos que toleram valores de módulo mais baixos. Os laminados de placas de circuito impresso de alta frequência formulados com prepreg de fibra de vidro especializado atendem aos parâmetros dielétricos para radar de 24 GHz e além.

Os laminados híbridos que combinam revestimentos de carbono com tecidos de núcleo de vidro em longarinas de turbinas eólicas otimizam o peso enquanto reduzem o custo da matéria-prima, ampliando o volume endereçável. As fibras de aramida retêm presença limitada no mercado em proteção balística e absorção de energia de impacto, mas ressaltam o papel específico de cada reforço. À medida que os produtores chineses ampliam a produção, a precificação da fibra de carbono de grau inferior se comprime, ampliando o diferencial de custo relativo e estimulando debates de substituição onde as margens de desempenho são mais estreitas.

Por Forma: Fitas Unidirecionais Lideram, Tow Prepreg Cresce Rapidamente

As fitas unidirecionais compreenderam 40,70% das remessas de 2025, favorecidas para revestimentos aeroespaciais primários e sobrecoberturas de vasos de pressão criogênicos onde a orientação alinhada das fibras maximiza a eficiência do caminho de carga. Os cabeçotes de colocação automatizada de fibras depositam fitas cortadas UD rapidamente, melhorando o rendimento do material e as tolerâncias de taxa de corte, o que sustenta sua liderança. O tow prepreg, embora menor em receita total, está previsto para um CAGR de 7,71% impulsionado por tanques de armazenamento de hidrogênio enrolados por filamento que requerem fibras contínuas e sem vazios capazes de suportar pressões de serviço de 700 bar. Os tecidos trançados abordam casos de carga multidirecional encontrados em seções de raiz de pás de rotor e subquadros automotivos, mas incorrem em sobrecarga de mão de obra de laminação que a automação apenas parcialmente compensa. As organolâminas termoplásticas — laminados pré-consolidados de camadas cruzadas — visam a prensagem automotiva de alto volume, oferecendo tempos de ciclo abaixo de um minuto e taxas de sucata abaixo de 5%. Em conjunto, a segmentação por forma revela como a economia do processo de fabricação, em vez das propriedades intrínsecas do material, dita cada vez mais a seleção de prepreg.

Por Indústria do Usuário Final: Domínio Aeroespacial, Impulso da Energia Eólica

Aeroespacial e defesa capturou 41,90% da receita em 2025, refletindo as rigorosas barreiras de certificação que protegem os fornecedores das pressões de comoditização. Os barris de fuselagem dianteira, as estruturas de empenagem e as nacelas de motores dependem de lotes de prepreg estritamente controlados rastreados por lote por mais de 20 anos de vida útil da célula. A participação de compósitos por aeronave continua a crescer, e o consequente efeito de arrasto garante crescimento de base para o mercado de prepreg mesmo em um cenário conservador de recuperação de tráfego. A energia eólica, embora detendo uma participação absoluta menor, está definida para o CAGR mais rápido de 7,76% à medida que as instalações offshore migram para turbinas de classe 15 MW que demandam pás alongadas e ricas em carbono.

A adoção automotiva permanece concentrada em segmentos premium e de automobilismo onde a tolerância de custo permite monocoques de carbono e painéis de carroceria Classe A. No entanto, os modelos elétricos a bateria que precisam de mitigações de peso para compensar a massa do pacote de íons de lítio começaram a adotar compósitos moldados em folha de fibra de vidro de menor custo em painéis de fechamento, sinalizando a difusão gradual do prepreg além dos supercars. A eletrônica e a infraestrutura elétrica dependem de prepregs de epóxi de fibra de vidro especializados que satisfazem as métricas de condutividade térmica e dielétricas cruciais para as estações base 5G. Por fim, os artigos esportivos continuam uma trajetória estável de alta margem, aproveitando a superioridade de rigidez-peso do prepreg para diferenciar equipamentos de nível profissional.

Análise Geográfica

A América do Norte reteve a maior participação de 37,40% do mercado de prepreg em 2025, impulsionada pelo 787, 777X e estruturas de lançamento espacial proprietárias da Boeing, ricas em compósitos. Os programas de modernização do Pentágono estendem a demanda de materiais para aeronaves de asa rotativa, sistemas não tripulados e veículos hipersônicos, garantindo carteiras de pedidos estáveis de vários anos. O ecossistema de certificação da região favorece fornecedores domésticos como Hexcel e Toray Advanced Composites, ambos operando linhas verticalmente integradas desde a carbonização até a prepreg. No entanto, as receitas da aviação comercial em 2025 caíram após um grande ajuste de entrega de aeronaves de corredor único, destacando a variabilidade de ciclo curto em meio a carteiras de pedidos de defesa de outra forma robustas.

A Ásia-Pacífico emerge como a geografia de crescimento mais rápido com um CAGR de 7,78% previsto até 2031. Os produtores de fibra de carbono apoiados pelo Estado chinês estão no caminho para comandar quase 50% da capacidade global até 2030, reduzindo os pontos de preço e catalisando uma adoção industrial mais ampla. Programas aeroespaciais indígenas como o C919 e o CR929 da COMAC, juntamente com protótipos domésticos de eVTOL, fornecem demanda cativa por prepreg de alto grau. A Toray e a Teijin do Japão mantêm liderança tecnológica por meio de fibras de alto módulo e laminados termoplásticos qualificados para automotivo, enquanto as iniciativas de tanques de armazenamento de hidrogênio da Coreia do Sul impulsionam o crescimento do tow prepreg.

A Europa sustenta crescimento de dígito único médio ancorado pela montagem de asas da Airbus, pela P&D de propulsão avançada do Reino Unido e pelas agressivas metas de energia eólica offshore no Mar do Norte. Os formuladores de políticas intensificam o escrutínio dos resíduos de compósitos no fim de vida, acelerando o investimento em plantas piloto de pirólise e solvólise que podem recuperar fibras de alto valor. A decisão da Gurit de expandir a capacidade de prepreg aeroespacial alemão enquanto fecha uma linha suíça ilustra a racionalização de custos em meio aos apertados preços de energia europeus. Enquanto isso, a adoção de compósitos automotivos enfrenta incerteza regulatória sobre possíveis limites de uso de fibra de carbono, embora materiais mais leves permaneçam isentos em contextos de energia renovável e aviação comercial.

Cenário Competitivo

O mercado de prepreg mantém uma concentração moderada caracterizada por três líderes integrados — Toray Industries, Hexcel Corporation e Teijin Limited — que controlam o precursor de fibra de carbono, a conversão de fibra e a prepreg sob um único guarda-chuva corporativo. Sua força coletiva em programas aeroespaciais qualificados cria altos custos de troca e protege as margens apesar da volatilidade da matéria-prima. Cada um mantém contratos de fornecimento de várias décadas: Toray com as asas do 777X da Boeing, Hexcel com a Airbus e a Kongsberg Defense, e Teijin com múltiplas plataformas de UAV de defesa. Para preservar a participação, os titulares expandem as pegadas de automação, incorporando monitoramento de porosidade em tempo real e sistemas de visão de laminação em circuito fechado que reduzem as taxas de sucata abaixo de 2%.

Os desafiantes chineses, apoiados por incentivos estatais, ampliam a capacidade concentrada em fibras PAN de módulo padrão e as comercializam agressivamente em artigos esportivos de nível médio, energia eólica e cilindros industriais. Sua base de custos, frequentemente 20% abaixo dos pares ocidentais, exerce pressão descendente sobre os preços de referência globais e acelera a comoditização fora dos graus aeroespaciais certificados. Os fornecedores ocidentais respondem avançando portfólios de prepreg termoplástico voltados para eVTOL, armazenamento de hidrogênio e componentes estruturais automotivos onde as barreiras de certificação são menores, mas as demandas funcionais permanecem altas.

Líderes da Indústria de Prepreg

Hexcel Corporation

Solvay

Gurit Services AG

Mitsubishi Chemical Group Corporation

Toray Industries Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Fevereiro de 2025: Em 2024, o Mitsubishi Chemical Group (Grupo MCG) obteve a certificação ISCC PLUS para seus produtos de prepreg de resina à base de plantas e iniciou trabalhos de amostragem na série BiOpreg #500 usando a abordagem de balanço de massa.

- Julho de 2024: A Toray Composite Materials America Inc. fez parceria com a Elevated Materials para reciclar materiais de prepreg de sucata de sua instalação em Tacoma, Washington, sob um acordo de três anos.

Escopo do Relatório Global do Mercado de Prepreg

O relatório global do mercado de prepreg inclui:

| Termofixo |

| Termoplástico |

| Carbono |

| Vidro |

| Aramida |

| Fitas Unidirecionais (UD) |

| Tow Prepreg |

| Tecido/Trançado |

| Organolâminas |

| Aeroespacial e Defesa |

| Turbina Eólica |

| Automotivo |

| Elétrico e Eletrônico |

| Esportes e Lazer |

| Outras Indústrias |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| Emirados Árabes Unidos | |

| África do Sul | |

| Nigéria | |

| Restante do Oriente Médio e África |

| Por Tipo de Resina | Termofixo | |

| Termoplástico | ||

| Por Tipo de Fibra | Carbono | |

| Vidro | ||

| Aramida | ||

| Por Forma | Fitas Unidirecionais (UD) | |

| Tow Prepreg | ||

| Tecido/Trançado | ||

| Organolâminas | ||

| Por Indústria do Usuário Final | Aeroespacial e Defesa | |

| Turbina Eólica | ||

| Automotivo | ||

| Elétrico e Eletrônico | ||

| Esportes e Lazer | ||

| Outras Indústrias | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| África do Sul | ||

| Nigéria | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do Mercado de Prepreg?

O tamanho do mercado de prepreg é de USD 9,11 bilhões em 2026 e está previsto para atingir USD 12,46 bilhões até 2031, traduzindo-se em um CAGR de 6,45% no período 2026-2031.

Qual indústria do usuário final domina a demanda?

As aplicações aeroespaciais e de defesa respondem por 41,90% da receita de 2025 devido ao alto conteúdo de compósitos em células de aeronaves e programas de defesa.

Por que os prepregs termoplásticos estão ganhando participação?

Os sistemas termoplásticos oferecem processamento rápido, juntas soldáveis e reciclabilidade, impulsionando um CAGR de 8,43% liderado por aeronaves eVTOL e vasos de armazenamento de hidrogênio.

Qual é a parcela da América do Norte na demanda global de prepreg?

A América do Norte detinha 37,40% do mercado em 2025, apoiada pelo aumento de produção da Boeing e pelas necessidades de compósitos de defesa.

Página atualizada pela última vez em: