Tamanho e Participação do Mercado de Fontes de Alimentação e Carregadores

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 24.28 Bilhões de dólares |

| Tamanho do Mercado (2030) | 37.07 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.83% CAGR |

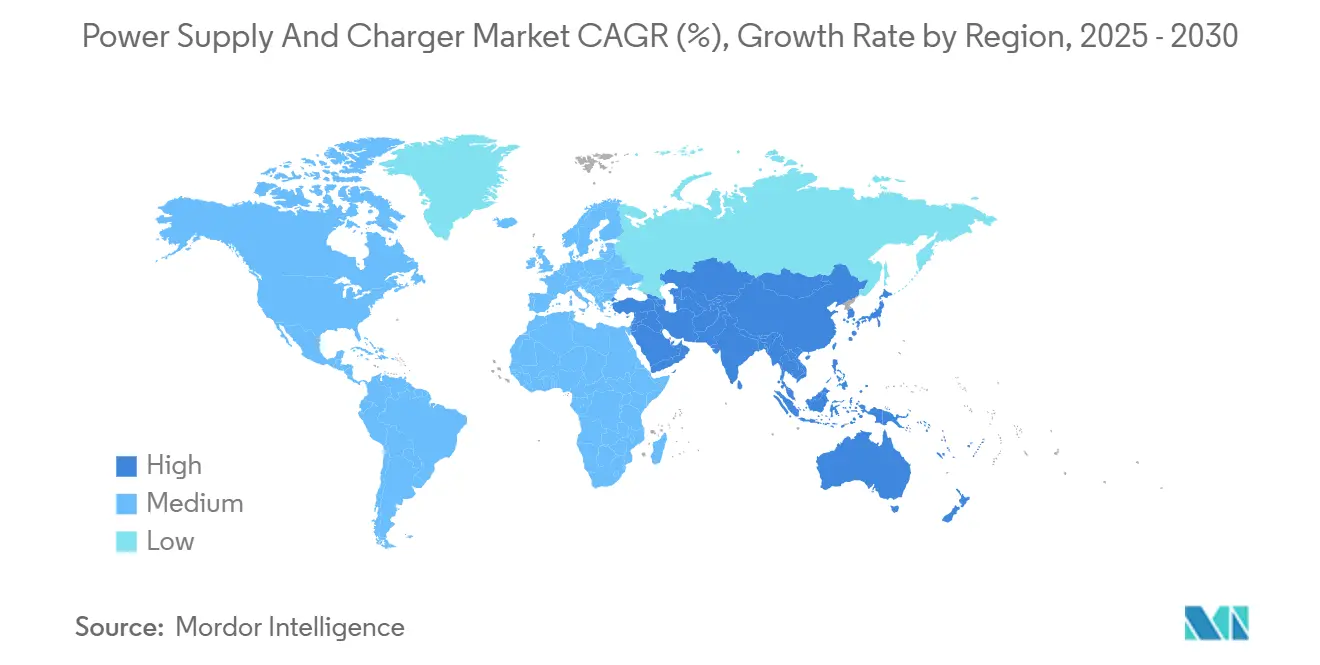

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

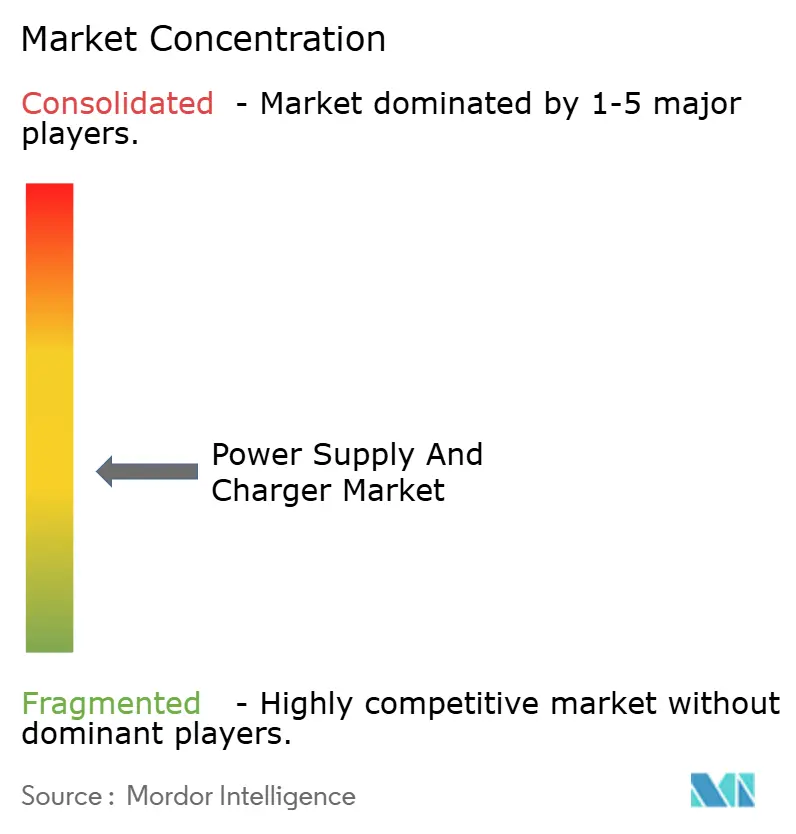

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fontes de Alimentação e Carregadores por Mordor Intelligence

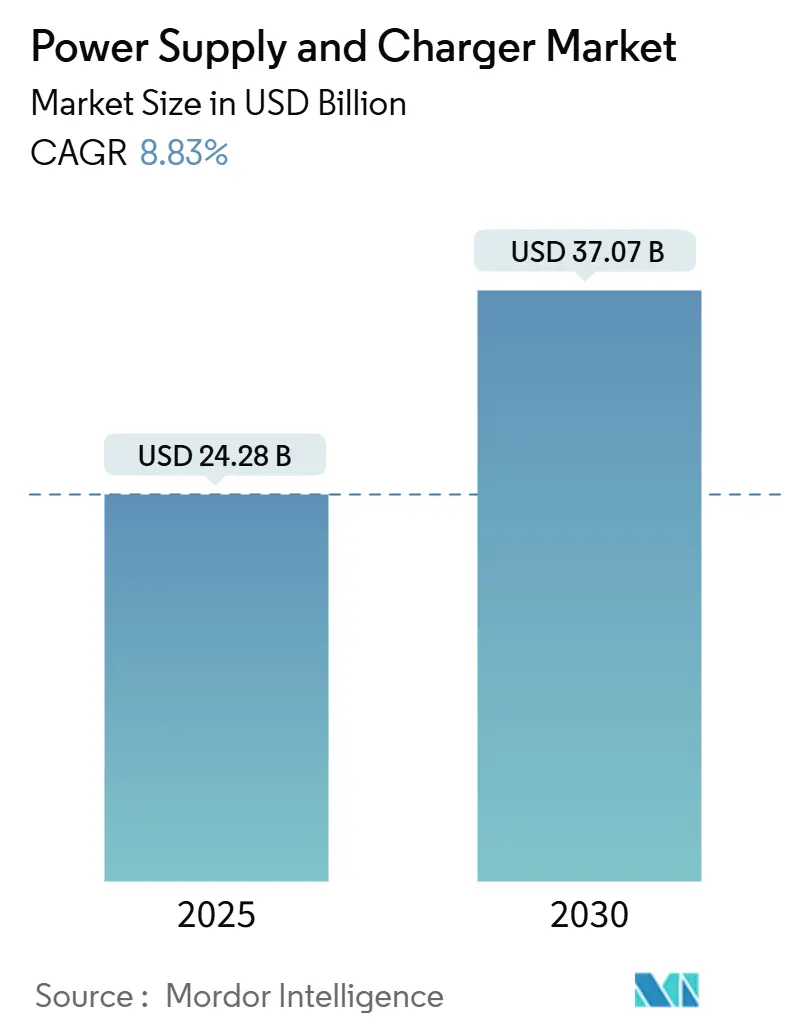

O mercado de Fontes de Alimentação e Carregadores foi avaliado em USD 24,28 bilhões em 2025 e está projetado para atingir USD 37,07 bilhões até 2030, avançando a uma CAGR de 8,83%. Essa trajetória de crescimento reflete a migração dos compradores para topologias de nitreto de gálio e carboneto de silício de alta eficiência, a expansão acelerada de data centers de hiperescala e a rápida eletrificação de equipamentos automotivos e industriais. As unidades de média potência que atendem à eletrônica de consumo continuam a gerar altos volumes de remessa; no entanto, a infraestrutura corporativa agora fornece a receita incremental mais forte, à medida que os operadores priorizam a densidade de energia e o desempenho térmico. A Ásia-Pacífico permanece como âncora de receita devido à fabricação em larga escala da China e aos programas de incentivo da Índia, enquanto o Oriente Médio apresenta o crescimento regional mais rápido, com fundos soberanos financiando projetos de data centers e energia renovável. A intensidade competitiva permanece elevada, embora os titulares com certificações automotivas e médicas defendam suas margens aproveitando sua profunda expertise regulatória.

Principais Conclusões do Relatório

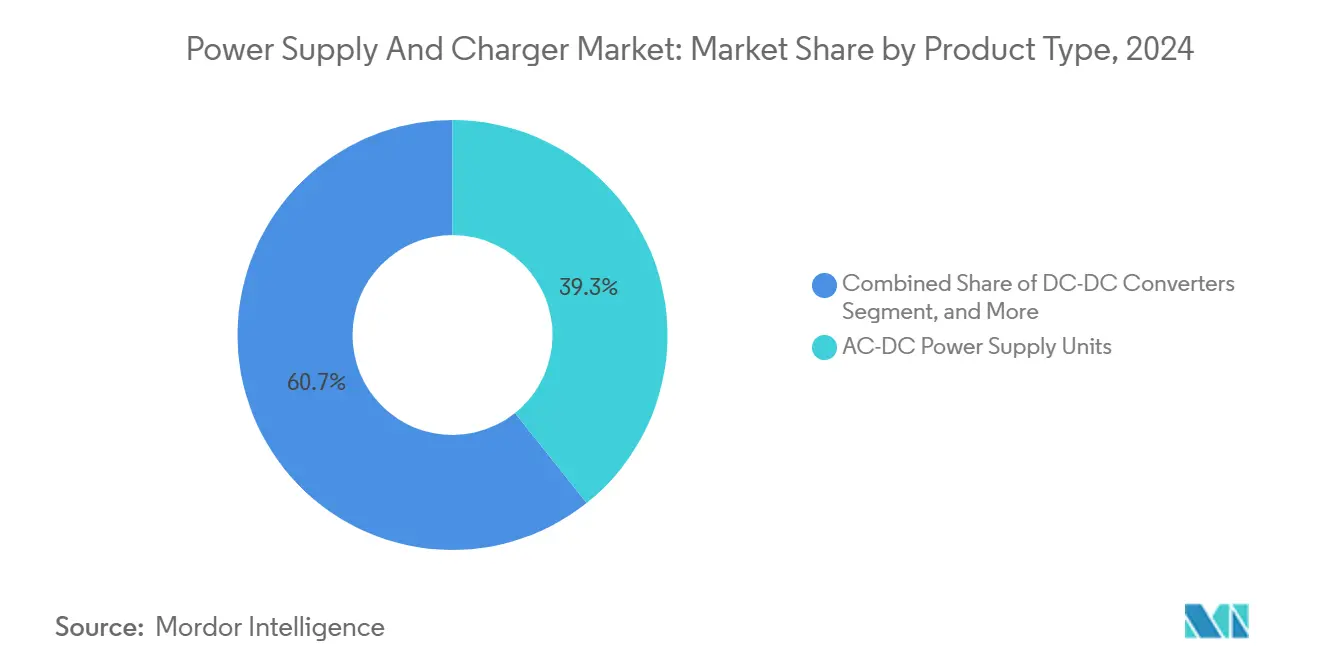

- Por tipo de produto, as unidades de fonte de alimentação CA-CC lideraram com 39,27% de participação de mercado do mercado de fontes de alimentação e carregadores em 2024, enquanto os conversores CC-CC têm previsão de expansão a uma CAGR de 9,83% até 2030.

- Por classificação de potência, os dispositivos de média potência capturaram 45,89% de participação de mercado do mercado de fontes de alimentação e carregadores em 2024, enquanto as unidades de alta potência acima de 1.000 watts têm projeção de crescimento a uma CAGR de 9,17% até 2030.

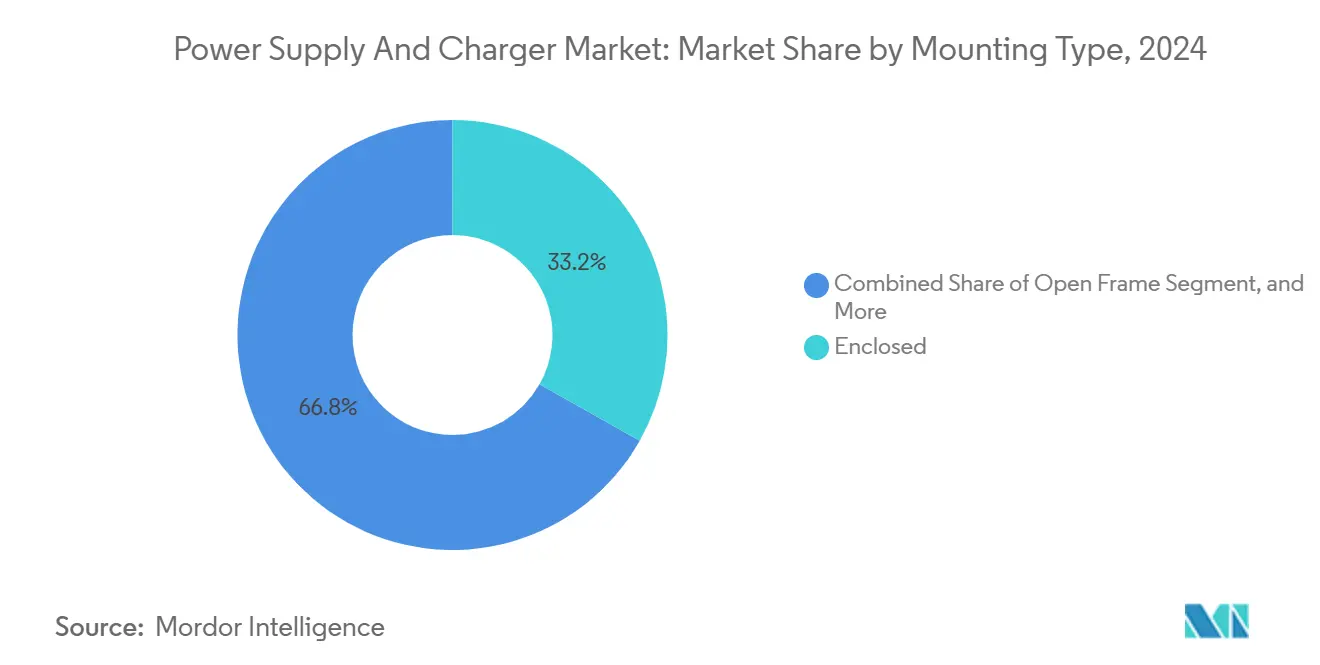

- Por tipo de montagem, as configurações fechadas representaram 33,19% de participação de mercado do mercado de fontes de alimentação e carregadores em 2024, enquanto os designs de estrutura aberta estão preparados para avançar a uma CAGR de 9,89% até 2030.

- Por aplicação, a eletrônica de consumo representou uma participação de 33,76% em 2024, e as aplicações automotivas estão definidas para crescer a uma CAGR de 10,13% até 2030.

- Por geografia, a Ásia-Pacífico gerou 49,68% da receita de 2024, e o Oriente Médio deve registrar a CAGR regional mais rápida de 9,91% até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Fontes de Alimentação e Carregadores

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de Protocolos de Carregamento Rápido em Eletrônicos de Consumo | +1.8% | Global, concentrado na Ásia-Pacífico e América do Norte | Curto prazo (≤ 2 anos) |

| Eletrificação de Equipamentos de Automação Industrial | +1.5% | Europa e Ásia-Pacífico, com expansão para a América do Norte | Médio prazo (2-4 anos) |

| Adoção de Semicondutores de Banda Larga em Conversão de Energia | +1.6% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Aumento nos Investimentos em Data Centers e Nós de Computação de Borda | +1.4% | América do Norte e Oriente Médio, expandindo para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Mandatos Mais Rígidos de Eficiência Energética para Fontes de Alimentação Externas | +1.2% | América do Norte e Europa, com cascata para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescimento em Sistemas de Armazenamento de Energia Renovável Fora da Rede | +1.0% | Oriente Médio e África, Índia, América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Protocolos de Carregamento Rápido em Eletrônicos de Consumo

O USB Power Delivery 3.1 Extended Power Range, ratificado em 2024, permite até 240 watts por um único cabo, eliminando a necessidade de adaptadores proprietários para laptops e reduzindo o custo da lista de materiais para carregadores de nitreto de gálio.[1]USB Implementers Forum, "Especificação USB Power Delivery Revisão 3.1," usb.org A penetração de dispositivos de nitreto de gálio em acessórios para smartphones aumentou de menos de 15% em 2023 para mais de 30% no final de 2024, à medida que as marcas incluíam adaptadores compactos de 65 watts. O alinhamento magnético Qi2 adicionou carregamento sem fio de 25 watts para telefones e carregamento de 15 watts para dispositivos vestíveis, embora a adoção seja lenta devido aos receptores Qi 1.3 legados. O carregamento mais rápido sobrecarrega as células de íon de lítio, levando os sistemas de gerenciamento de bateria a adotar conversores CC-CC de precisão com regulação de carga abaixo de 1%. Coletivamente, essas dinâmicas elevam os preços médios de venda, impulsionam a diferenciação e reforçam o momentum no mercado de Fontes de Alimentação e Carregadores.

Eletrificação de Equipamentos de Automação Industrial

Os fabricantes que substituem sistemas pneumáticos e hidráulicos por servos elétricos agora especificam trilhos de 48 volts e 400 volts, elevando a demanda em escala de quilowatts por energia regulada.[2]Comissão Eletrotécnica Internacional, "IEC 61131-2:2024," iec.ch A IEC 61131-2 elevou os limites de imunidade em 2024, impulsionando a adição de componentes de filtragem que aumentam os custos unitários, mas garantem conformidade em linhas de fabricação automotiva e de semicondutores. Robôs colaborativos e robôs móveis autônomos requerem razões de pico para média acima de 5:1, favorecendo conversores CC-CC modulares para perfis de carga dinâmica. Os nós de computação de borda incorporados nos pisos de fábrica ressaltam a necessidade de adaptadores robustecidos aprovados para amplas faixas de temperatura e choque. Esses requisitos expandem os pools de receita endereçável na Europa e na Ásia-Pacífico durante o médio prazo.

Adoção de Semicondutores de Banda Larga em Conversão de Energia

Os interruptores de nitreto de gálio e carboneto de silício operam acima de 500 quilohertz, reduzindo as pegadas de componentes passivos em até 60% e melhorando a eficiência em até 4% ao longo da curva de carga. Os data centers fizeram a transição para distribuição de rack de 48 volts em 2024 para suportar clusters de GPU, que consomem 1.000 watts por acelerador, dependendo do nitreto de gálio para sustentar a densidade de energia necessária. Os carregadores de veículos elétricos foram atualizados para módulos de carboneto de silício de 11 quilowatts e 22 quilowatts, reduzindo os tempos de carregamento de Nível 2 de oito horas para menos de três horas e permitindo o fluxo bidirecional de energia. Os procedimentos atualizados do Departamento de Energia dos Estados Unidos que limitam o consumo sem carga a 0,1 watts incentivam efetivamente a adoção de carregadores de banda larga. Como resultado, os fornecedores capazes de integrar esses materiais ganham poder de precificação e aceleram o crescimento da receita no mercado de Fontes de Alimentação e Carregadores.

Aumento nos Investimentos em Data Centers e Nós de Computação de Borda

Os operadores de hiperescala reservaram mais de USD 200 bilhões para expansões de capacidade em 2024, alocando recursos significativos para clusters de treinamento de IA que requerem 96% de eficiência em meia carga para minimizar a sobrecarga de resfriamento.[3]IEEE, "IEEE 519-2024 Prática Recomendada para Controle de Harmônicos," ieee.org Os sites de computação de borda estão se proliferando para suportar aplicações sensíveis à latência, mas o condicionamento de rede em locais remotos permanece inconsistente, forçando as fontes de alimentação a tolerar oscilações de tensão mais amplas e distorção harmônica. A infraestrutura Open RAN requer sistemas de energia modulares com troca a quente e redundância N+1, uma configuração que favorece conversores CC-CC em trilho DIN ou montados em placa. Os fundos soberanos do Oriente Médio comprometem USD 50 bilhões até 2030 para projetos de data centers em climas de alta temperatura, impulsionando a demanda por retificadores e sistemas de energia ininterrupta projetados para operar em calor ambiente acima de 45 graus Celsius. Juntas, essas tendências adicionam urgência e escala aos ciclos de design de alta potência no mercado de Fontes de Alimentação e Carregadores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos Preços de Matérias-Primas para Componentes Magnéticos | -0.8% | Global, aguda nos centros de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Complexidade de Design de Arquiteturas de Energia de Alta Densidade | -0.6% | América do Norte e Europa, afetando segmentos premium | Médio prazo (2-4 anos) |

| Atrasos Regulatórios na Padronização da Interoperabilidade de Carregamento Sem Fio | -0.5% | Global, concentrado em eletrônicos de consumo | Médio prazo (2-4 anos) |

| Pressão de Preços Competitivos de Fabricantes Asiáticos de Baixo Custo | -0.7% | Global, mais severa em segmentos de commodities | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços de Matérias-Primas para Componentes Magnéticos

Os preços do cobre na Bolsa de Metais de Londres oscilaram entre USD 8.200 e USD 10.400 por tonelada métrica em 2024, corroendo as margens dos fornecedores sem programas de hedge. Os custos de núcleos de ferrite aumentaram 18%–25% à medida que os produtores chineses consolidaram a capacidade, obrigando os fornecedores europeus e norte-americanos a qualificar materiais alternativos que oferecem menor fluxo de saturação e maiores perdas. Os designers migraram para magnéticos planares e indutores embutidos em placas de circuito impresso, que reduzem o conteúdo de cobre em até 40%. No entanto, essas abordagens prolongam os ciclos de desenvolvimento e requerem novas ferramentas. Os clientes construíram estoques maiores para mitigar choques de preços, imobilizando capital de giro e aumentando os custos de carregamento. A volatilidade das margens, portanto, restringe o crescimento de curto prazo e influencia a estratégia de aquisição no mercado de Fontes de Alimentação e Carregadores.

Complexidade de Design de Arquiteturas de Energia de Alta Densidade

Atingir densidades de energia superiores a 30 watts por polegada cúbica enquanto se atende aos requisitos de emissões CISPR 32 Classe B abaixo de 40 dBµV/m a 30 MHz exige placas multicamadas com impedância controlada e posicionamento preciso de componentes. O gerenciamento térmico para estágios de nitreto de gálio operando próximo a 150 graus Celsius requer modelagem sofisticada e protótipos caros, o que pode pressionar os orçamentos de fornecedores menores. O isolamento de grau médico, conforme a IEC 60601-1, requer uma capacidade de suporte de 4.000 volts CA, o que limita a densidade do layout e estende o tempo de qualificação. Os loops de controle digital adicionam sobrecarga de desenvolvimento de firmware e segurança cibernética, enquanto as certificações automotivas ISO 26262 e industriais IEC 61508 requerem documentação extensiva. Essas complexidades atrasam o tempo para a receita e elevam as barreiras de entrada.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Conversores CC-CC Ampliam Alcance em Arquiteturas Distribuídas

As unidades CA-CC detinham 39,27% da receita de 2024, sustentadas por seu papel no isolamento de equipamentos industriais e racks de telecomunicações da rede elétrica. Naquele ano, o segmento representou a maior fatia do tamanho do mercado de Fontes de Alimentação e Carregadores. Essas fontes superam 200.000 horas de tempo médio entre falhas, o que justifica preços premium em automação de fábricas e implantações de estações base. Os conversores CC-CC, no entanto, estão preparados para expandir a uma CAGR de 9,83% à medida que os data centers de hiperescala adotam topologias de barramento intermediário e os veículos elétricos integram trilhos de 48 volts e 400 volts. Os carregadores que suportam USB-C Power Delivery acima de 65 watts impulsionam o crescimento no segmento de consumo, embora as metas regulatórias de eficiência reduzam as margens para adaptadores de parede de baixa potência.

O momentum de crescimento favorece os módulos CC-CC que aproveitam o nitreto de gálio, que atingem 95% de eficiência em carga total, reduzindo assim os custos de resfriamento e desbloqueando maior densidade de rack. O mandato Ecodesign Nível 2 da União Europeia de 2025 restringe os limites de energia em modo ocioso, incentivando os adaptadores externos a adotar retificação síncrona. Os carregadores sem fio que adotam o alinhamento magnético Qi 2 estão entrando em cabines automotivas e móveis, enquanto os dispositivos legados continuam a limitar o volume no curto prazo. Essas correntes cruzadas reformulam o mix de produtos, mas reforçam um conjunto de oportunidades considerável em todo o mercado de Fontes de Alimentação e Carregadores.

Por Classificação de Potência: Unidades de Alta Potência se Beneficiam da Demanda por Veículos Elétricos e IA

Os dispositivos de média potência, variando de 100 watts a 1.000 watts, representaram 45,89% da participação de mercado de Fontes de Alimentação e Carregadores de 2024, atendendo a notebooks, roteadores e pequenas cargas industriais. As fontes de alta potência superiores a 1.000 watts têm projeção de crescimento a uma CAGR de 9,17% até 2030, à medida que os veículos elétricos requerem carregadores embarcados de 22 quilowatts e os racks de data centers adotam unidades redundantes de 3.000 watts. Os adaptadores de baixa potência, aqueles abaixo de 100 watts, permanecem líderes em volume, mas enfrentam pressão de preços devido à padronização do padrão USB-C.

Os servidores de IA com resfriamento líquido aumentam as classificações unitárias e elevam os preços médios de venda. Os sistemas solares fora da rede no Oriente Médio e na África requerem inversores de 5 quilowatts a 10 quilowatts com capacidade bidirecional para armazenamento de bateria, ampliando assim o mercado endereçável de alta potência. As operadoras de telecomunicações expandiram os orçamentos de energia das unidades de rádio remotas para 400 watts para MIMO massivo, dobrando a carga térmica em gabinetes externos. A conformidade com a engenharia de segurança baseada em riscos da IEC 62368-1 incorre em custos adicionais para todas as classes de energia, mas sobrecarrega desproporcionalmente as fontes de baixa potência de commodities, inclinando os pools de lucro para os níveis médio e alto no mercado de Fontes de Alimentação e Carregadores.

Por Tipo de Montagem: Designs de Estrutura Aberta Garantem Vitórias de Integração OEM

As fontes fechadas capturaram 33,19% da receita de 2024 devido à proteção contra ingresso de até IP67 e blindagem eletromagnética integrada. As unidades de estrutura aberta devem avançar a uma CAGR de 9,89% à medida que as plataformas de eletrônicos de consumo e automotivas adotam a integração em nível de placa para reduzir peso e custos. Os dispositivos em trilho DIN servem como retrofits da Indústria 4.0, enquanto os adaptadores externos e de plug de parede dominam o mercado de acessórios para smartphones, apesar da comoditização.

As arquiteturas zonais automotivas apresentam conversores de estrutura aberta qualificados para operação de −40 graus Celsius a 125 graus Celsius, atendendo às métricas de vibração ISO 16750-3. Os dispositivos médicos especificam modelos fechados que fornecem dois meios de proteção ao paciente e vazamento abaixo de 100 microamperes. Os OEMs industriais valorizam as fontes em trilho DIN por suas capacidades de troca a quente sem ferramentas, pagando prêmios de 20%–30% por redundância adicional. A disseminação do USB-C em laptops e monitores impulsiona o desenvolvimento de adaptadores externos compactos superiores a 100 watts, onde o nitreto de gálio reduz o volume em relação ao silício legado enquanto melhora as margens no mercado de Fontes de Alimentação e Carregadores.

Por Aplicação: A Eletrificação Automotiva Supera os Segmentos Legados

A eletrônica de consumo produziu 33,76% da receita de 2024, mas o crescimento desacelera à medida que os ciclos de substituição de aparelhos se prolongam. As aplicações automotivas devem crescer a uma CAGR de 10,13%, impulsionadas por veículos elétricos que capturaram 18% das vendas de veículos leves em 2024 e requerem carregadores redundantes de 11 quilowatts e 22 quilowatts. A automação industrial permanece resiliente devido aos seus requisitos robustecidos e longos ciclos de qualificação. Os equipamentos médicos exigem conformidade com a IEC 60601-1, criando um nicho defensável com margens brutas acima de 40%. A infraestrutura de telecomunicações requer confiabilidade de nível de operadora com um tempo médio entre falhas superior a 500.000 horas.

Os reguladores agora propõem funções obrigatórias avançadas de assistência ao motorista até 2029, forçando os OEMs de veículos a instalar energia de backup para sensores críticos de segurança. Os robôs colaborativos requerem razões de pico para média acima de 5:1, enquanto os dispositivos médicos portáteis estão migrando para circuitos integrados de carregamento de bateria para reduzir tamanho e peso. As implantações de Open RAN especificam módulos de energia definidos por software para monitoramento remoto. Coletivamente, esses fatores realocam capital para os segmentos de transporte e industrial, diversificando a receita no mercado de Fontes de Alimentação e Carregadores.

Análise Geográfica

A região Ásia-Pacífico produziu 49,68% da receita de 2024, pois a China manteve sua liderança em manufatura e a Índia atraiu USD 2,5 bilhões em investimentos em eletrônicos sob incentivos vinculados à produção. Os fornecedores regionais se beneficiam das vantagens de escala e proximidade com os ecossistemas de componentes, o que lhes permite manter prazos de entrega mais curtos e estruturas de custos mais competitivas. Os formuladores de políticas também elevam os requisitos locais de eficiência e segurança, aumentando os limites de conformidade e agregando valor para os fornecedores certificados.

O Oriente Médio é a região de crescimento mais rápido, com uma CAGR de 9,91% até 2030. Os fundos soberanos reservaram mais de USD 50 bilhões para data centers e energia renovável, criando demanda por retificadores de alta potência e inversores bidirecionais capazes de operar em temperaturas ambiente acima de 45 graus Celsius. Os reguladores de energia na Arábia Saudita e nos Emirados Árabes Unidos introduziram padrões que limitam o consumo sem carga a 0,3 watts e exigem uma eficiência ativa acima de 87%, alinhando-se com as melhores práticas globais e elevando as barreiras técnicas para os importadores.

A América do Norte se beneficia da relocalização e da Lei CHIPS e Ciência, que aloca USD 52 bilhões para fábricas de semicondutores que requerem energia ultraclean com ondulação em milivolts. A Europa enfatiza os princípios da economia circular e aplicará os limites do Ecodesign Nível 2 em 2025, impulsionando a adoção de retificação síncrona e controle em modo de burst. A América do Sul amplia a capacidade solar e eólica, dependendo da eletrônica de potência para interconectar a geração distribuída e o armazenamento de bateria. Esses diversos programas regionais sustentam coletivamente a demanda e moldam os roteiros de especificação no mercado de Fontes de Alimentação e Carregadores.

Cenário Competitivo

A concentração de mercado permanece moderada, com os dez principais fornecedores detendo aproximadamente 45%–50% da receita global. Os líderes taiwaneses, como Delta Electronics, Lite-On e Mean Well, aproveitam a integração vertical de magnéticos e embalagens de semicondutores para superar seus pares em 10%–15% nos segmentos de commodities. Os fornecedores chineses, incluindo FSP Technology e Shenzhen Megmeet, ampliam seu alcance além da fabricação de design original para lançar produtos de marca, competindo em prazos de entrega e flexibilidade de personalização. Os titulares japoneses TDK Lambda, Murata e Cosel dominam os segmentos médicos e aeroespaciais de alta confiabilidade, onde décadas de dados de campo reforçam os custos de troca. Os especialistas europeus, como a Traco Electronic, atendem a nichos de trilho DIN e estrutura aberta com classificações de temperatura estendida e locais perigosos.

O foco estratégico muda para a integração de banda larga. Várias empresas introduziram carregadores de nitreto de gálio com densidades de energia superiores a 30 watts por polegada cúbica em 2024, permitindo adaptadores de 65 watts para smartphones mais finos do que os modelos de silício de 45 watts mais antigos. A Vicor perturba os titulares com arquiteturas fatoradas, atingindo 98% de eficiência que reduz a sobrecarga de resfriamento em até 40%. Surgem oportunidades em fontes bidirecionais de veículo para rede, embora a ambiguidade regulatória desacelere a comercialização em massa. O IEEE estendeu o Power over Ethernet para 90 watts por porta, criando nova demanda por conversores CC-CC isolados que se alinham com aplicações de rede. Coletivamente, esses movimentos redefinem as posições competitivas enquanto reforçam a intensidade tecnológica do mercado de Fontes de Alimentação e Carregadores.

Líderes do Setor de Fontes de Alimentação e Carregadores

Delta Electronics Inc.

Lite-On Technology Corporation

TDK Lambda Corporation

Murata Manufacturing Co., Ltd.

Mean Well Enterprises Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A XP Power inaugurou um hub de pesquisa de nitreto de gálio de USD 50 milhões em Singapura para acelerar o desenvolvimento de módulos de energia de alta densidade, visando a produção comercial no início de 2026 para aplicações de IA e computação de borda.

- Março de 2025: A Delta Electronics comprometeu USD 180 milhões para expandir sua instalação em Taoyuan, Taiwan, em 200.000 pés quadrados, adicionando capacidade de carregadores de nitreto de gálio para clientes de veículos elétricos e data centers, com remessas previstas para o quarto trimestre de 2025.

- Fevereiro de 2025: A Murata Manufacturing finalizou a compra de EUR 120 milhões (USD 128 milhões) de um especialista europeu em fontes de alimentação, garantindo linhas de produtos em trilho DIN e uma ampla base de clientes de automação industrial.

- Janeiro de 2025: A Vicor Corporation lançou um módulo conversor CC-CC de 48 volts para 1 volt com 98% de eficiência e 2.000 watts por polegada cúbica, voltado para racks de servidores de IA que enfrentam limitações térmicas.

Escopo do Relatório Global do Mercado de Fontes de Alimentação e Carregadores

O Relatório do Mercado de Fontes de Alimentação e Carregadores é Segmentado por Tipo de Produto (Unidades de Fonte de Alimentação CA-CC, Conversores CC-CC, Carregadores, Adaptadores de Energia, Outros Tipos de Produto), Classificação de Potência (Baixa Potência, Média Potência, Alta Potência), Tipo de Montagem (Estrutura Aberta, Fechado, Trilho DIN, Externo/Desktop, Plug de Parede), Aplicação (Eletrônicos de Consumo, Equipamentos Industriais, Dispositivos Médicos, Automotivo, Telecomunicações, Outras Aplicações) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Unidades de Fonte de Alimentação CA-CC |

| Conversores CC-CC |

| Carregadores |

| Adaptadores de Energia |

| Outros Tipos de Produto |

| Baixa Potência (Abaixo de 100 W) |

| Média Potência (100–1000 W) |

| Alta Potência (Acima de 1000 W) |

| Estrutura Aberta |

| Fechado |

| Trilho DIN |

| Externo/Desktop |

| Plug de Parede |

| Eletrônicos de Consumo |

| Equipamentos Industriais |

| Dispositivos Médicos |

| Automotivo |

| Telecomunicações |

| Outras Aplicações |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo de Produto | Unidades de Fonte de Alimentação CA-CC | ||

| Conversores CC-CC | |||

| Carregadores | |||

| Adaptadores de Energia | |||

| Outros Tipos de Produto | |||

| Por Classificação de Potência | Baixa Potência (Abaixo de 100 W) | ||

| Média Potência (100–1000 W) | |||

| Alta Potência (Acima de 1000 W) | |||

| Por Tipo de Montagem | Estrutura Aberta | ||

| Fechado | |||

| Trilho DIN | |||

| Externo/Desktop | |||

| Plug de Parede | |||

| Por Aplicação | Eletrônicos de Consumo | ||

| Equipamentos Industriais | |||

| Dispositivos Médicos | |||

| Automotivo | |||

| Telecomunicações | |||

| Outras Aplicações | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Fontes de Alimentação e Carregadores em 2025?

O mercado está em USD 24,28 bilhões em 2025 e tem previsão de atingir USD 37,07 bilhões até 2030.

Qual segmento está se expandindo mais rapidamente por classificação de potência?

As unidades de alta potência acima de 1.000 watts apresentam as perspectivas mais fortes, crescendo a uma CAGR de 9,17% até 2030.

O que impulsiona a demanda automotiva por fontes de alimentação?

Os veículos elétricos requerem carregadores embarcados de 11 quilowatts e 22 quilowatts e energia redundante para sistemas avançados de assistência ao motorista, impulsionando uma CAGR de 10,13%.

Por que a Ásia-Pacífico é o maior mercado regional?

A escala de manufatura da China e os esquemas de incentivo da Índia ancoram 49,68% da receita de 2024, garantindo a liderança regional.

Como os semicondutores de banda larga estão mudando as prioridades de design?

Os interruptores de nitreto de gálio e carboneto de silício melhoram a eficiência em até 4% e reduzem os componentes passivos, permitindo maior densidade de energia em carregadores e conversores.

Qual é o impacto dos novos mandatos de eficiência energética?

As regras do Ecodesign Nível 2 exigem que as fontes de alimentação externas limitem o consumo sem carga a 0,1 watts, empurrando os fornecedores para a retificação síncrona e dispositivos de banda larga.

Página atualizada pela última vez em: