Tamanho e Participação do Mercado de Adaptadores de Energia CA CC

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

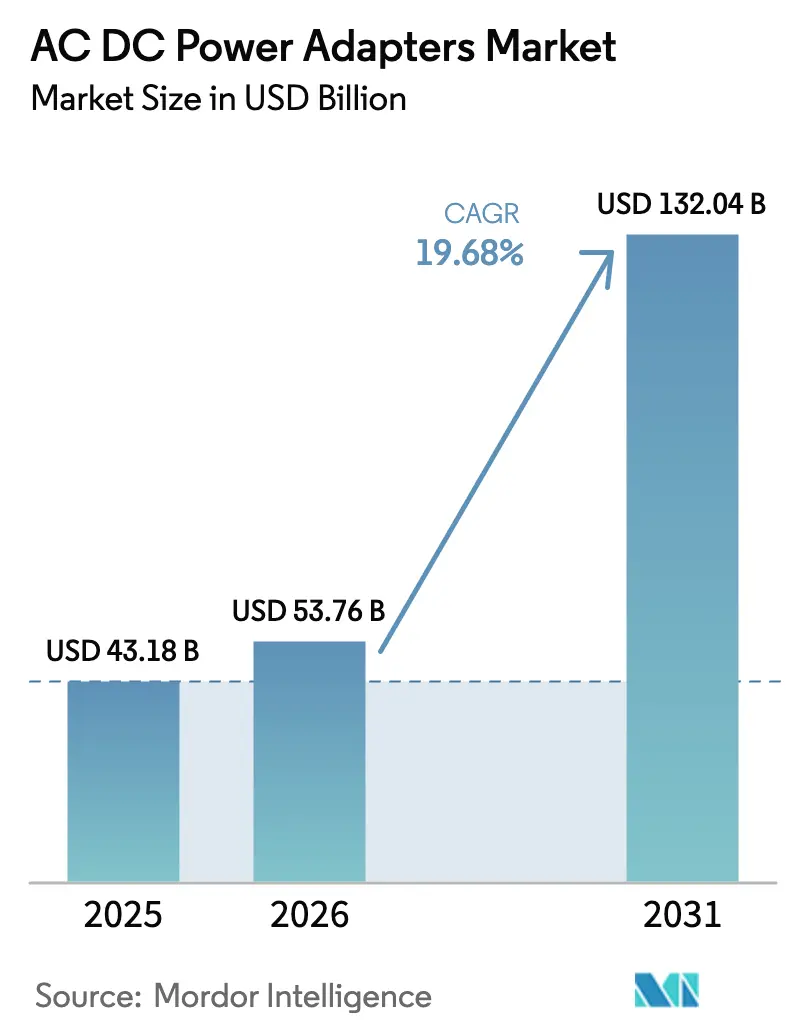

| Tamanho do Mercado (2026) | 53.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 132.04 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 19.68% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Adaptadores de Energia CA CC por Mordor Intelligence

O tamanho do mercado de adaptadores de energia CA CC deve crescer de USD 43,18 bilhões em 2025 para USD 53,76 bilhões em 2026 e está previsto para atingir USD 132,04 bilhões até 2031 a um CAGR de 19,69% no período de 2026-2031. A conformidade obrigatória com o padrão USB-C de Entrega de Energia, a eletrificação dos ecossistemas de infoentretenimento automotivo e de infraestrutura de carregamento, e os ganhos de eficiência habilitados pelo nitreto de gálio estão comprimindo os ciclos de atualização de produtos e estimulando a demanda por unidades. Os prazos regulatórios na União Europeia e na Índia sincronizaram os roteiros de design globais, enquanto a expansão de data centers de hiperescala está impulsionando o uso generalizado de fontes de mesa de alta potência. Os fornecedores que dominam a iteração rápida de plataformas de GaN, designs modulares que satisfazem as regras de economia circular e arquiteturas de múltiplas portas que simplificam o gerenciamento de cabos estão conquistando uma participação desproporcional no mercado de adaptadores de energia CA CC. A intensidade competitiva está aumentando à medida que especialistas chineses verticalmente integrados reduzem preços e aceleram o tempo de lançamento no mercado, mesmo enquanto os titulares de Nível 1 redirecionam P&D para racks de 800 volts com 98% de eficiência para clusters de inteligência artificial.

Principais Conclusões do Relatório

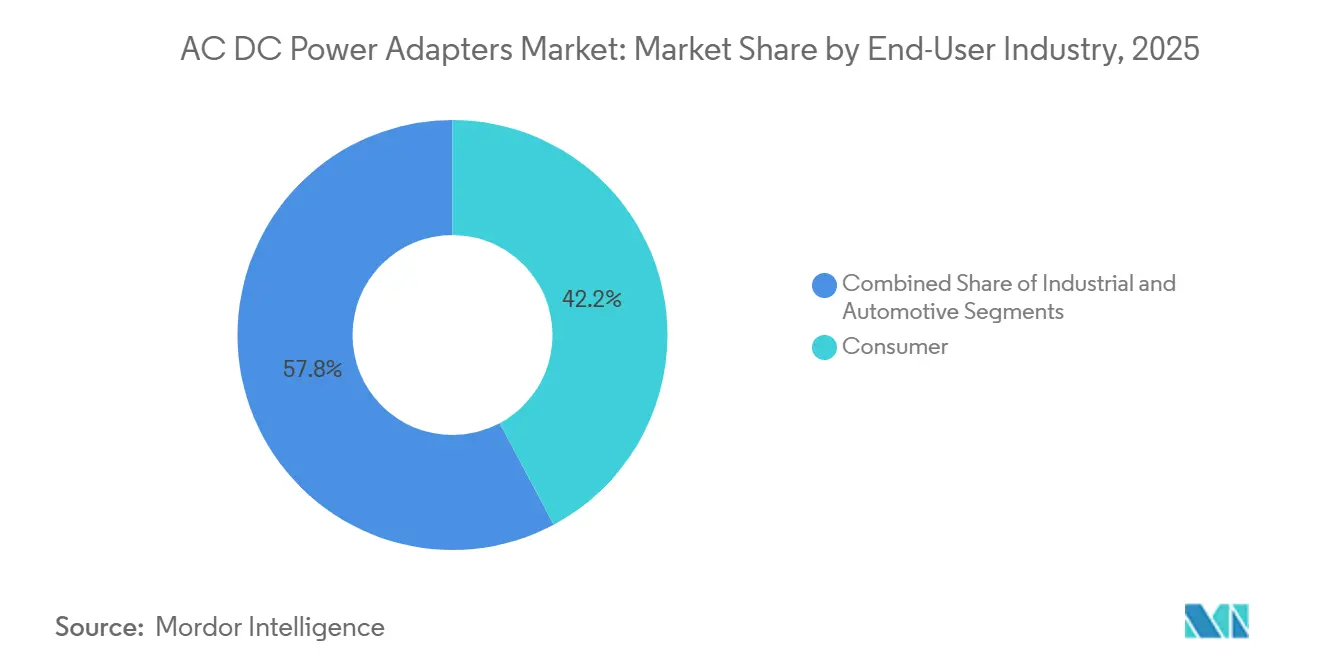

- Por setor de usuário final, a eletrônica de consumo liderou com 42,19% de participação na receita em 2025, enquanto o setor automotivo está projetado para expandir a um CAGR de 20,26% até 2031.

- Por classificação de potência de saída, a faixa de 16 a 45 watts comandou 35,54% da participação do mercado de adaptadores de energia CA CC em 2025 e o segmento de 101 a 240 watts está avançando a um CAGR de 20,58% até 2031.

- Por tipo de porta, as unidades de porta única detinham 46,28% da receita de 2025, enquanto os docks GaN de ultra múltiplas portas estão previstos para crescer a um CAGR de 20,43% até 2031.

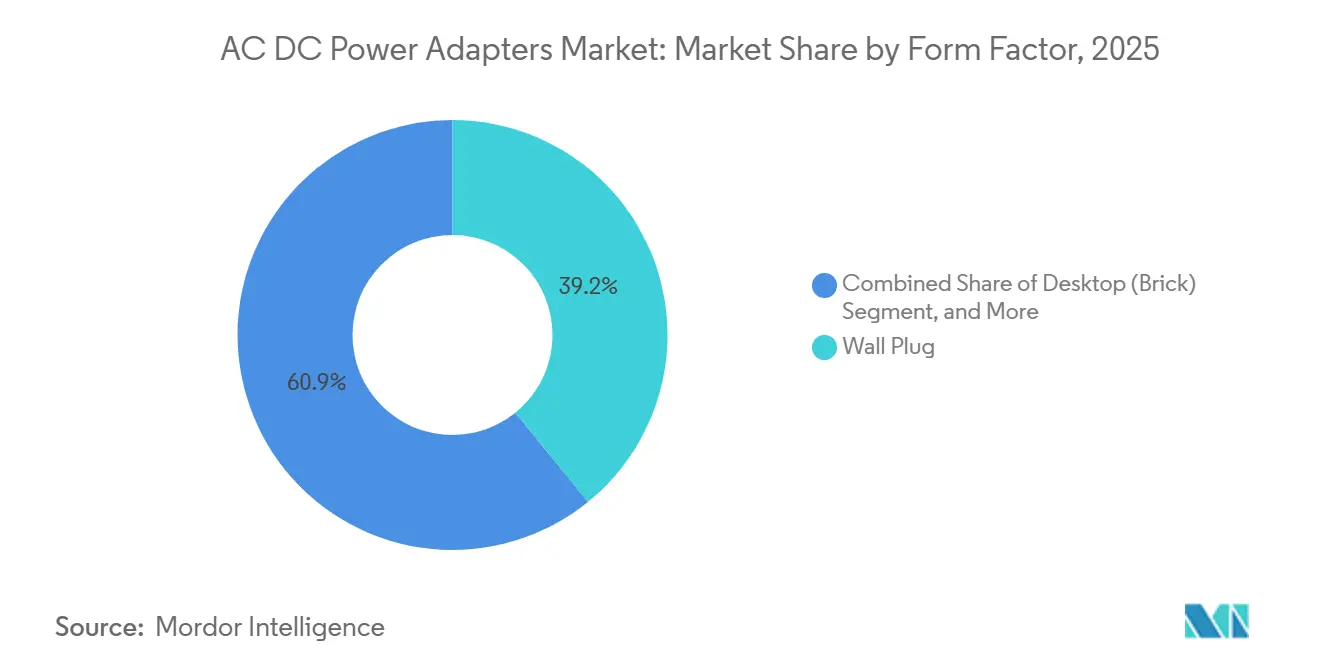

- Por fator de forma, os adaptadores de tomada de parede representaram 39,15% das vendas de 2025 e as fontes de mesa estão crescendo a um CAGR de 20,59% ao longo do período de previsão.

- Por canal de vendas, o fornecimento OEM gerou 55,19% da receita de 2025, mas as vendas no mercado de reposição no varejo estão crescendo a um CAGR de 20,22% até 2031.

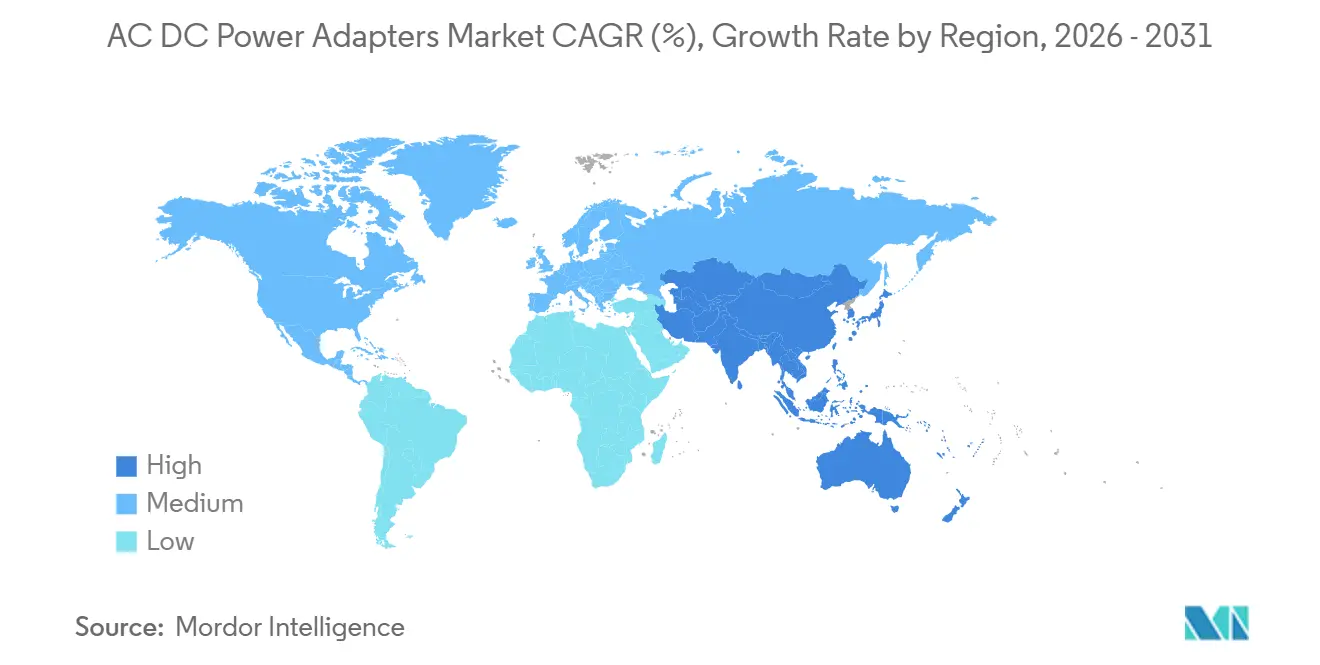

- Por geografia, a Ásia-Pacífico capturou 46,49% do valor de 2025 e o Oriente Médio é a região de crescimento mais rápido com um CAGR de 20,49% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Adaptadores de Energia CA CC

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção Crescente dos Padrões USB-C de Entrega de Energia | +4.20% | Global, com aplicação antecipada na UE e na Índia | Curto prazo (≤ 2 anos) |

| Proliferação de Eletrônicos de Consumo | +3.80% | Núcleo na Ásia-Pacífico, com expansão para América do Norte e Europa | Médio prazo (2-4 anos) |

| Eletrificação Rápida de Acessórios Automotivos | +3.50% | América do Norte e Europa (adoção de VEs), China (sistemas IVI) | Médio prazo (2-4 anos) |

| Integração de Semicondutores GaN e SiC | +3.10% | Global, com concentração de P&D no Japão, Taiwan e Estados Unidos | Longo prazo (≥ 4 anos) |

| Regulamentações Crescentes de Eficiência Energética | +2.40% | UE (Ecodesign 2025/2052), Estados Unidos (DOE Nível VI), China (atualizações CCC) | Longo prazo (≥ 4 anos) |

| Foco dos OEMs na Modularidade dos Adaptadores para a Economia Circular | +1.90% | UE (Diretiva de Direito ao Reparo), América do Norte (legislação estadual) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente dos Padrões USB-C de Entrega de Energia

A Diretiva de Carregador Comum da União Europeia e o mandato espelhado da Índia removeram 14 protocolos proprietários, desencadearam uma onda de substituição sincronizada e impulsionaram as certificações PD 3.1 em 47% em relação ao ano anterior.[1]USB Implementers Forum, "USB Power Delivery," usb.org A migração da Apple para USB-C e o lançamento de 60 watts da Samsung sinalizam a convergência de plataformas entre iOS e Android. Fabricantes terceirizados como Anker e Belkin lançaram carregadores de múltiplas portas em conformidade dentro de oito semanas do prazo da UE, demonstrando que cadeias de suprimentos ágeis podem prosperar em um ambiente orientado por regras.

Proliferação de Eletrônicos de Consumo

As remessas de dispositivos ultrapassaram 2,1 bilhões de unidades em 2025, e o trabalho híbrido normalizou as mesas com múltiplos monitores e dispositivos que dependem de fontes GaN integrando energia, dados e vídeo. Os laptops para jogos agora exigem orçamentos de 180 a 240 watts, acelerando a adoção de alta potência. Os endpoints de IoT atingiram 16,7 bilhões e cada um utiliza um adaptador dedicado de 5 a 15 watts, fragmentando os portfólios de SKU e inflacionando os custos de estoque dos varejistas.[2]Agência Internacional de Energia, "Perspectivas Energéticas Mundiais 2025," iea.org

Eletrificação Rápida de Acessórios Automotivos

As portas de carregamento de Nível 2 globais chegaram a 3,2 milhões até o final de 2025, com cada estação contendo módulos CA CC de 7,7 a 19,2 quilowatts certificados conforme SAE J1772 e IEC 61851.[3]SAE International, "SAE J1772 Conductive Charge Coupler," sae.org As tomadas USB-C PD 3.1 na cabine agora são padrão em modelos como o Ford F-150 Lightning e o Mercedes-Benz EQS, cada um fornecendo até 120 watts para dispositivos nos bancos traseiros.

Integração de Semicondutores GaN e SiC

Os transistores GaN comutam acima de 500 kHz e reduzem o volume do adaptador em 40% enquanto atingem 95% de eficiência. O PowerIQ 4.0 da Anker realoca 240 watts em oito saídas em tempo real, comprovando os benefícios do GaN em nível de sistema. Os substratos de SiC estão alimentando racks de 800 volts em data centers de hiperescala, atingindo 98% de conversão e 25% de economia em resfriamento.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos Rigorosos de Certificação Global de Segurança e EMI/EMC | -2.80% | Global, com maior carga na UE (CE), América do Norte (UL/FCC), China (CCC) | Curto prazo (≤ 2 anos) |

| Volatilidade nos Preços de Matérias-Primas | -2.30% | Global, com exposição aguda nos centros de fabricação da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Crescente Migração para Carregadores Sem Fio | -1.60% | América do Norte e Europa (segmento de smartphones premium) | Médio prazo (2-4 anos) |

| Consolidação de Adaptadores pelos OEMs no Preço do Dispositivo | -1.40% | Global, liderado por Apple, Samsung, Xiaomi, Oppo | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Custos Rigorosos de Certificação Global de Segurança e EMI/EMC

A conformidade com UL 62368-1, IEC 62368-1 e FCC Parte 15 pode adicionar de USD 5.000 a 50.000 por SKU e atrasar os lançamentos em até 16 semanas.[4]SGS, "Serviços de Teste e Certificação," sgs.com As taxas de rejeição no primeiro trimestre de 2026 subiram para 32% à medida que os designs GaN de alta frequência tiveram dificuldades para satisfazer as margens CISPR 32. A regra Ecodesign 2025/2052 da UE invalidou ainda mais os certificados legados ao apertar os limites de consumo em modo de espera.

Volatilidade nos Preços de Matérias-Primas

O cobre flutuou dentro de uma faixa de USD 8.500 a 10.200 por tonelada em 2025, elevando os custos de lista de materiais em quase um quinto. Os controles de exportação chineses elevaram os preços do gálio em 35%, pressionando os fabricantes de GaN sem proteções de longo prazo. As tarifas sobre prata e terras raras adicionaram mais incerteza, corroendo as margens dos fornecedores de segundo nível.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Setor de Usuário Final: O Crescimento Automotivo Supera a Demanda Legada do Consumidor

As aplicações automotivas de adaptadores de energia CA CC registraram um CAGR de 20,26%, impulsionadas pela transição para interfaces USB-C PD 3.1 de 240 watts em VEs e carregadores públicos. O tamanho do mercado de adaptadores de energia CA CC vinculado à eletrônica de consumo permaneceu a maior fatia, mas a onda automotiva está reduzindo a diferença à medida que os OEMs padronizam em tomadas USB-C de alta potência. Os benefícios de escalabilidade do Padrão de Carregamento Norte-Americano aberto da Tesla e o financiamento federal dos EUA garantem volume sustentado. A automação industrial e os gateways de IoT demandam unidades de trilho DIN robustas que comandam prêmios de 40 a 60%, apoiando a diversidade de margens.

O impulso no setor automotivo também remodela as cadeias de suprimentos. Os fornecedores com linhas qualificadas pela AEC ganham contratos para módulos adaptadores que suportam variações de −40 °C a +85 °C e vibração de 10 g-rms. As atualizações de firmware que modulam a tensão em passos de 20 mV estão desbloqueando o gerenciamento de energia via atualização remota, uma vantagem inatingível nos designs mais antigos com conector cilíndrico.

Por Classificação de Potência de Saída: A Faixa de 101-240 W Acelera

O USB-C PD 3.1 eliminou os plugues proprietários em laptops de alto desempenho, portanto a faixa de 101 a 240 watts está crescendo a um CAGR de 20,58%. A fatia de ≤15 watts enfrenta substituição por carregadores Qi2, enquanto o bloco de 16 a 45 watts ainda detinha 35,54% da receita de 2025 graças à base instalada de smartphones. Os dispositivos GaN sustentam fontes finas e leves de 180 a 240 watts que se encaixam nas regulamentações de bagagem de mão de companhias aéreas, ampliando a demanda empresarial endereçável.

Os fornecedores agora enviam adaptadores com firmware atualizável, estendendo a vida útil e alinhando-se com as regras de economia circular. O crescimento de alta potência também beneficia os fabricantes de componentes de cabos Tipo C de alta corrente e CIs marcadores eletrônicos, incorporando novos grupos de valor dentro do mercado de adaptadores de energia CA CC.

Por Tipo de Porta: Hubs de Múltiplas Portas Conquistam Espaço nas Mesas de Trabalho

Os docks GaN de ultra múltiplas portas com cinco ou mais saídas estão registrando um CAGR de 20,43% à medida que os trabalhadores híbridos precisam de uma fonte para cada dispositivo. As unidades de porta única ainda detêm 46,28% do faturamento de 2025 porque o fornecimento OEM as mantém vinculadas a novos dispositivos, mas os compradores no mercado de reposição favorecem cada vez mais os modelos de duas a quatro portas que equilibram custo e utilidade.

A lógica de fonte de alimentação programável no PD 3.1 agora realoca corrente a cada 100 µs, mantendo a margem térmica durante o carregamento de cargas heterogêneas. Os fornecedores integram HDMI e Ethernet para unificar as categorias de adaptador e dock, desbloqueando vendas cruzadas para a carteira mais ampla de periféricos.

Por Fator de Forma: Fontes de Mesa Atendem aos Mandatos de Resfriamento e Reparo

As unidades de tomada de parede entregaram 39,15% das vendas de 2025, mas as fontes de mesa estão superando com um CAGR de 20,59% porque os racks de 800 volts para cargas de trabalho de IA demandam módulos resfriados a líquido e com manutenção em campo. Os plugues removíveis com lâminas específicas por país facilitam ainda mais a logística para frotas de TI globais.

A modularidade está alinhada com as regras de Direito ao Reparo da UE que exigem disponibilidade de peças de reposição por sete anos, impulsionando o interesse em cabos e cartuchos de ventilador substituíveis. As fontes embutidas em placa para máquinas médicas e industriais permanecem um nicho lucrativo, protegido pela IEC 60601-1 e normas similares.

Por Canal de Vendas: O Varejo de Reposição Redefine as Referências de Preço

O fornecimento OEM ainda representa 55,19% da receita, mas o mercado de reposição está expandindo a um CAGR de 20,22% à medida que marcas como a Apple eliminam os carregadores incluídos na caixa. As plataformas de comércio eletrônico encurtam o tempo de lançamento no mercado para desafiantes como Ugreen e Baseus, comprimindo os corredores de preços especialmente na faixa de 16 a 45 watts.

A integração vertical da Anker permite ciclos de conceito a prateleira de duas semanas, reforçando sua participação de 25% nos adaptadores USB-C. O gerenciamento de garantia, antes uma vantagem do fornecimento OEM, é neutralizado pelas políticas de substituição no mesmo dia dos principais varejistas online, facilitando a adoção de fontes de terceiros.

Análise Geográfica

A Ásia-Pacífico deteve 46,49% da receita de 2025, pois as fábricas de Guangdong-Shenzhen produziram 67% das unidades globais e a demanda local aumentou junto com a expansão de data centers de 12,2 GW para 26,1 GW. A State Grid da China investirá CNY 4 trilhões (USD 553 bilhões) até 2030 para modernizar a transmissão, incorporando adaptadores de alta eficiência em nós de rede inteligente. O prazo USB-C da Índia em junho de 2025 acelerou as atualizações de notebooks, enquanto o Japão e a Coreia do Sul expandiram as linhas de wafer de SiC de 6 polegadas para reduzir a dependência do gálio.

O Oriente Médio é o de crescimento mais rápido com um CAGR de 20,49% à medida que AWS, Azure e G42 correm para adicionar capacidade de hiperescala, impulsionando a demanda por racks de 200 kW com 98% de eficiência que toleram o calor do deserto. A América do Norte se beneficia de USD 7,5 bilhões em financiamento federal para 500.000 carregadores de Nível 2, suportando adaptadores de 19,2 kW certificados pelos padrões UL e FCC.

A Diretiva de Carregador Comum da Europa produz uma onda de atualização sincronizada, particularmente na Alemanha, no Reino Unido e na França, que responderam por 60% das importações regionais em 2025. A América do Sul lida com o risco cambial que infla os custos de desembarque em até 35%, levando os OEMs à montagem localizada. A África, liderada pela África do Sul e pelo Egito, absorve unidades de baixa potência de 5 a 15 watts à medida que a penetração móvel cresce, mas o fluxo de produtos falsificados prejudica os esforços de conformidade.

Cenário Competitivo

O mercado de adaptadores de energia CA CC permanece moderadamente fragmentado: os cinco principais fornecedores Delta Electronics, Lite-On, Anker, Belkin e Salcomp controlaram uma estimativa de 35 a 40% da receita de 2025. A rede de 506 fornecedores da Anker, 434 dos quais são chineses, sustenta uma base de custos 20 a 30% abaixo dos concorrentes taiwaneses, apoiando uma participação de 25% no segmento USB-C. Delta e Lite-On estão se voltando para fontes de mesa de data center de 800 volts, com a Delta investindo THB 18 bilhões (USD 500 milhões) em um hub na Tailândia e a Lite-On alocando NT$11 bilhões (USD 352 milhões) em Taiwan, Vietnã e América do Norte para capacidade em 2026.

Os disruptores nativos do comércio eletrônico Ugreen, Baseus e RAVPower oferecem carregadores GaN de múltiplas portas com descontos de até 60%, acelerando a comoditização na faixa de 16 a 45 watts. A diferenciação tecnológica centra-se na inovação térmica, como tubos de calor embutidos e almofadas de grafeno que mantêm 95% de eficiência em junções de 150 °C.

O rigor da certificação está aumentando: a SGS registrou um aumento de 32% nas taxas de falha no primeiro trimestre de 2026 para adaptadores GaN, e os slots de laboratório de teste estão com 12 a 18 semanas de antecedência, prejudicando as empresas sem câmaras de EMI internas. A proteção de matérias-primas, as redes de serviço regionais e os designs com firmware atualizável estão emergindo como vantagens decisivas no mercado de adaptadores de energia CA CC.

Líderes do Setor de Adaptadores de Energia CA CC

Delta Electronics, Inc.

Lite-On Technology Corporation

Anker Innovations Technology Co., Ltd.

Salcomp PLC

Belkin International, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A UGREEN lançou o carregador de mesa GaN Nexode de 500 W com seis saídas, a primeira unidade convencional a atingir 240 W em uma única porta.

- Maio de 2025: A Navitas Semiconductor firmou parceria com a NVIDIA para codesenvolver uma arquitetura HVDC de 800 V para a próxima geração de conversão de energia em data centers.

- Abril de 2025: A Delta Electronics apresentou uma solução modular de carregamento de frota de megawatt e um wallbox CC ultrafino de 50 kW com eficiência classificada em 97%.

- Março de 2025: A ABB concluiu a aquisição por USD 150 milhões do braço de acessórios de fiação da Siemens na China, adicionando cobertura de distribuição em 230 cidades.

Escopo do Relatório Global do Mercado de Adaptadores de Energia CA CC

O Relatório do Mercado de Adaptadores de Energia CA CC é Segmentado por Setor de Usuário Final (Consumidor, Automotivo, Industrial), Classificação de Potência de Saída (≤15W, 16-45W, 46-100W, 101-240W), Tipo de Porta (Porta Única, Múltiplas Portas, Ultra Múltiplas Portas), Fator de Forma (Tomada de Parede, Plugue Removível, Desktop, Embutido), Canal de Vendas (Fornecimento OEM, Mercado de Reposição no Varejo) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Consumidor | Computadores Pessoais |

| Laptops | |

| Dispositivos Móveis | |

| Outros Consumidores | |

| Automotivo | Adaptadores de Carregamento para VEs |

| Infoentretenimento e Acessórios no Veículo | |

| Industrial |

| ≤ 15 W |

| 16-45 W |

| 46-100 W |

| 101-240 W |

| Porta Única |

| Múltiplas Portas (2-4 Portas) |

| Ultra Múltiplas Portas (≥5 Portas, Docks GaN) |

| Tomada de Parede (Pino Fixo) |

| Plugue Removível (Intercambiável) |

| Desktop (Fonte de Mesa) |

| Embutido, Montagem em Placa |

| Fornecimento OEM |

| Mercado de Reposição no Varejo |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Rússia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Sudeste Asiático | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África |

| Por Setor de Usuário Final | Consumidor | Computadores Pessoais |

| Laptops | ||

| Dispositivos Móveis | ||

| Outros Consumidores | ||

| Automotivo | Adaptadores de Carregamento para VEs | |

| Infoentretenimento e Acessórios no Veículo | ||

| Industrial | ||

| Por Classificação de Potência de Saída | ≤ 15 W | |

| 16-45 W | ||

| 46-100 W | ||

| 101-240 W | ||

| Por Tipo de Porta | Porta Única | |

| Múltiplas Portas (2-4 Portas) | ||

| Ultra Múltiplas Portas (≥5 Portas, Docks GaN) | ||

| Por Fator de Forma | Tomada de Parede (Pino Fixo) | |

| Plugue Removível (Intercambiável) | ||

| Desktop (Fonte de Mesa) | ||

| Embutido, Montagem em Placa | ||

| Por Canal de Vendas | Fornecimento OEM | |

| Mercado de Reposição no Varejo | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Com que rapidez crescerá a demanda por adaptadores USB-C PD 3.1 de alta potência?

As unidades na faixa de 101 a 240 watts estão projetadas para crescer a um CAGR de 20,58% até 2031, à medida que laptops para jogos e estações de trabalho móveis abandonam os plugues cilíndricos proprietários.

Qual região está prevista para adicionar a maior nova capacidade de adaptadores?

O Oriente Médio lidera o crescimento com um CAGR de 20,49% até 2031, impulsionado pela expansão de data centers de hiperescala que exigem fontes de mesa de 200 kW com 98% de eficiência.

Por que os semicondutores GaN são críticos para os carregadores de próxima geração?

O GaN comuta acima de 500 kHz, reduzindo o tamanho em 40% e atingindo 95% de eficiência, o que permite designs de múltiplas portas de 240 watts sem limitação térmica.

Qual é a maior barreira à entrada no mercado para novas marcas de adaptadores?

Os custos de certificação da UL, IEC e FCC podem chegar a USD 50.000 por SKU e atrasar os lançamentos em até 16 semanas, favorecendo os titulares com laboratórios de EMI internos.

Como as políticas de direito ao reparo estão moldando o design dos adaptadores?

As regras da UE exigem suporte de peças de reposição por sete anos, portanto os fornecedores estão migrando para fontes de mesa modulares com cabos e ventiladores substituíveis para atender à conformidade.

O carregamento sem fio substituirá os adaptadores com fio de baixa potência?

Os carregadores Qi2 agora atingem 25 watts, mas os problemas não resolvidos de calor e detecção de objetos estranhos acima de 30 watts significam que os adaptadores com fio de 5 a 15 watts coexistirão até 2031.

Página atualizada pela última vez em: