Tamanho e Participação do Mercado de Amplificadores de Potência

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

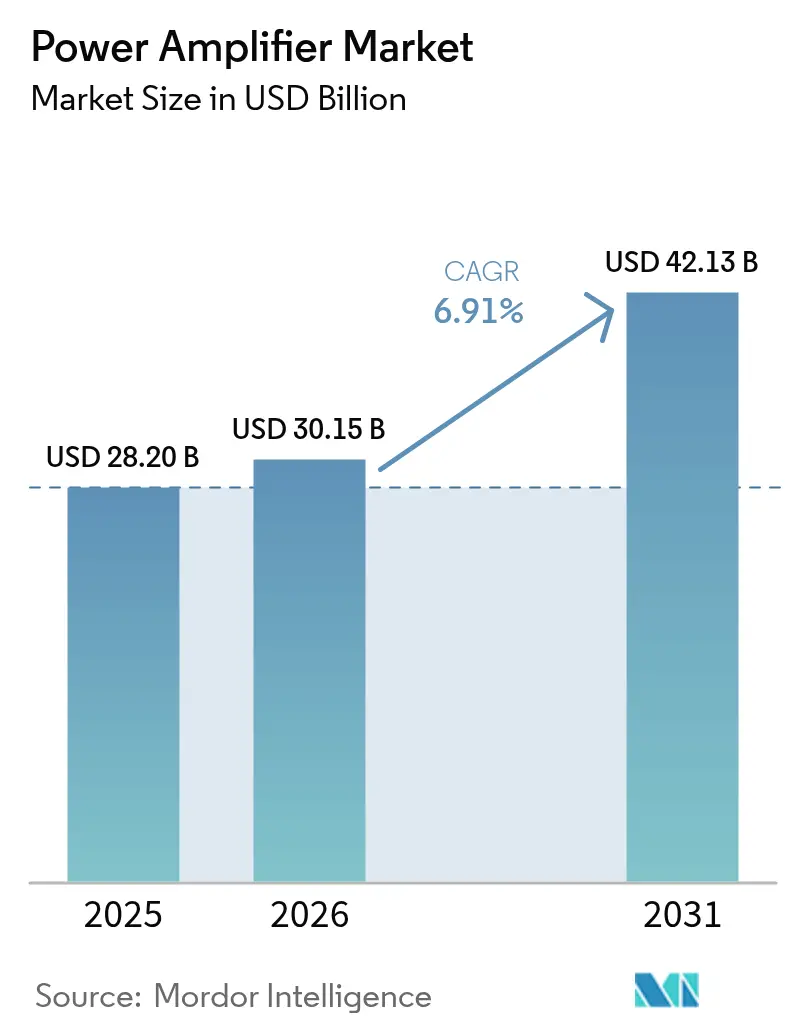

| Tamanho do Mercado (2026) | 30.15 Bilhões de dólares |

| Tamanho do Mercado (2031) | 42.13 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.91% CAGR |

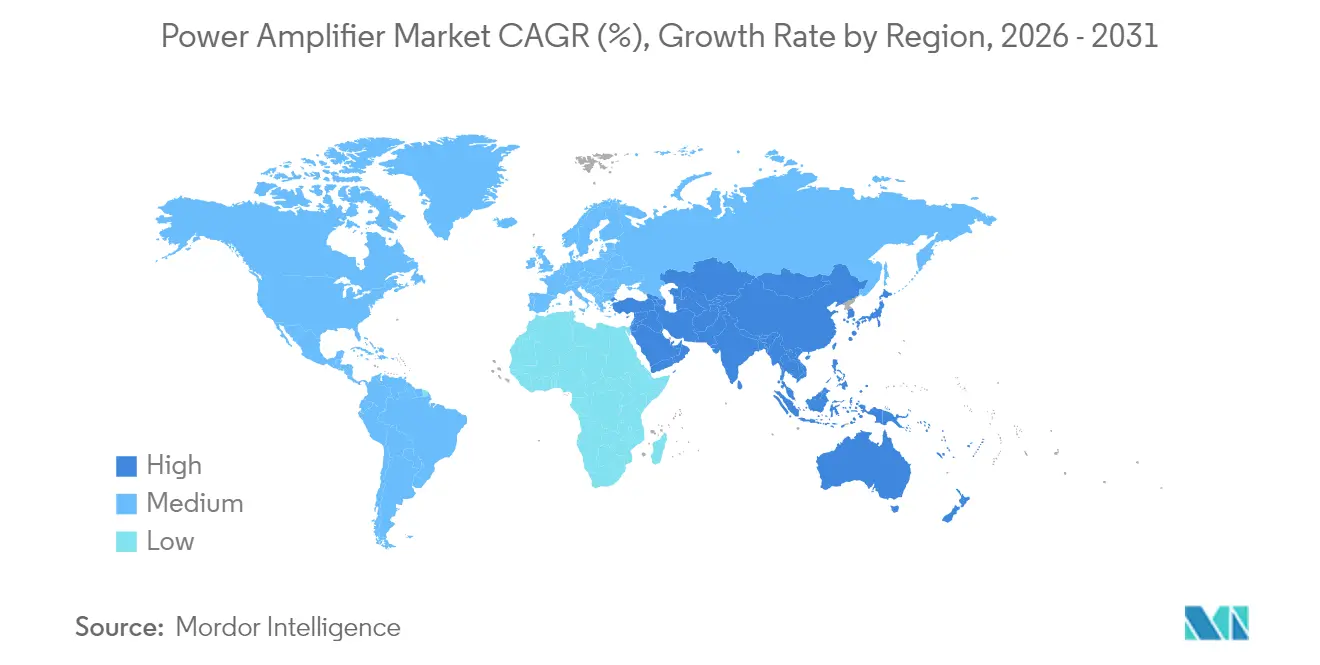

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

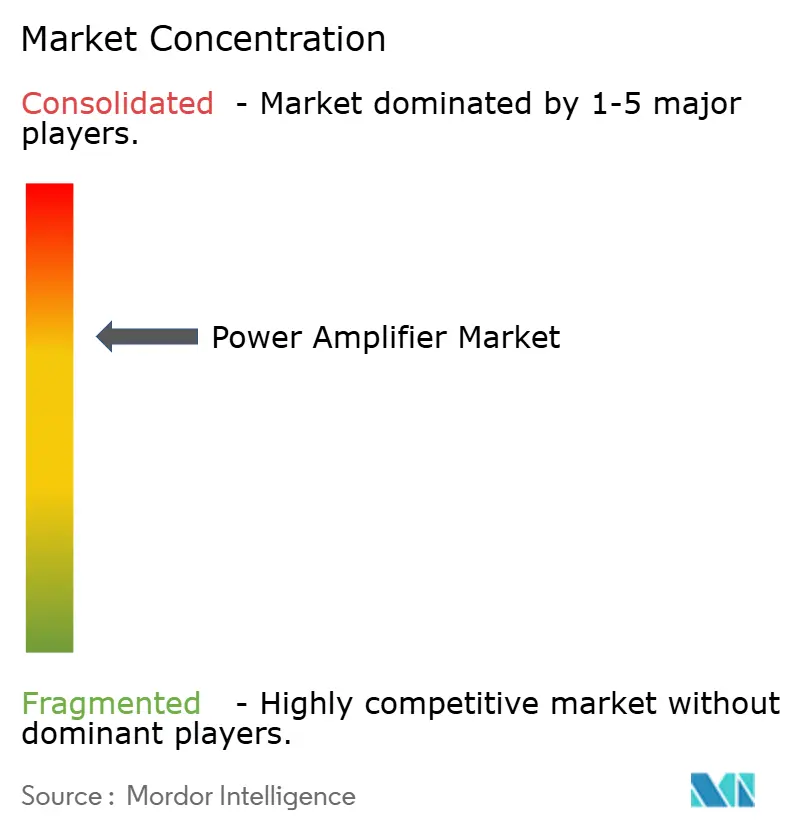

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Amplificadores de Potência por Mordor Intelligence

O tamanho do mercado de amplificadores de potência foi avaliado em USD 28,20 bilhões em 2025 e estima-se que cresça de USD 30,15 bilhões em 2026 para atingir USD 42,13 bilhões até 2031, a uma CAGR de 6,91% durante o período de previsão (2026-2031). A rápida implantação do 5G, os ciclos de atualização em expansão do Wi-Fi 6/7 e a crescente demanda automotiva por plataformas de áudio Classe D de alta eficiência sustentaram a expansão da receita ao longo do último ano. Os dispositivos GaN continuaram a substituir o GaAs legado em rádios de macro-células, oferecendo maior densidade de potência e menor consumo de energia para as operadoras. Enquanto isso, a Ásia-Pacífico manteve sua vantagem de liderança em custos na montagem de back-end de amplificadores de potência para handsets, permitindo que fornecedores regionais acelerassem o tempo de comercialização de front ends de RF multibanda. O espectro de banda média (1–6 GHz) permaneceu como o ponto ideal de desempenho-preço tanto para infraestrutura quanto para eletrônicos de consumo, enquanto os amplificadores de ondas milimétricas acima de 20 GHz registraram o crescimento unitário mais rápido à medida que a banda larga via satélite e o acesso sem fio fixo escalaram em 2024 e início de 2025.

Principais Conclusões do Relatório

- Por geografia, a Ásia-Pacífico liderou com 48,12% de participação na receita em 2025; o Oriente Médio e a África devem expandir a uma CAGR de 11,18% até 2031.

- Por vertical da indústria, os eletrônicos de consumo responderam por 37,98% da participação no mercado de amplificadores de potência em 2025, enquanto o setor automotivo avança a uma CAGR de 11,86% até 2031.

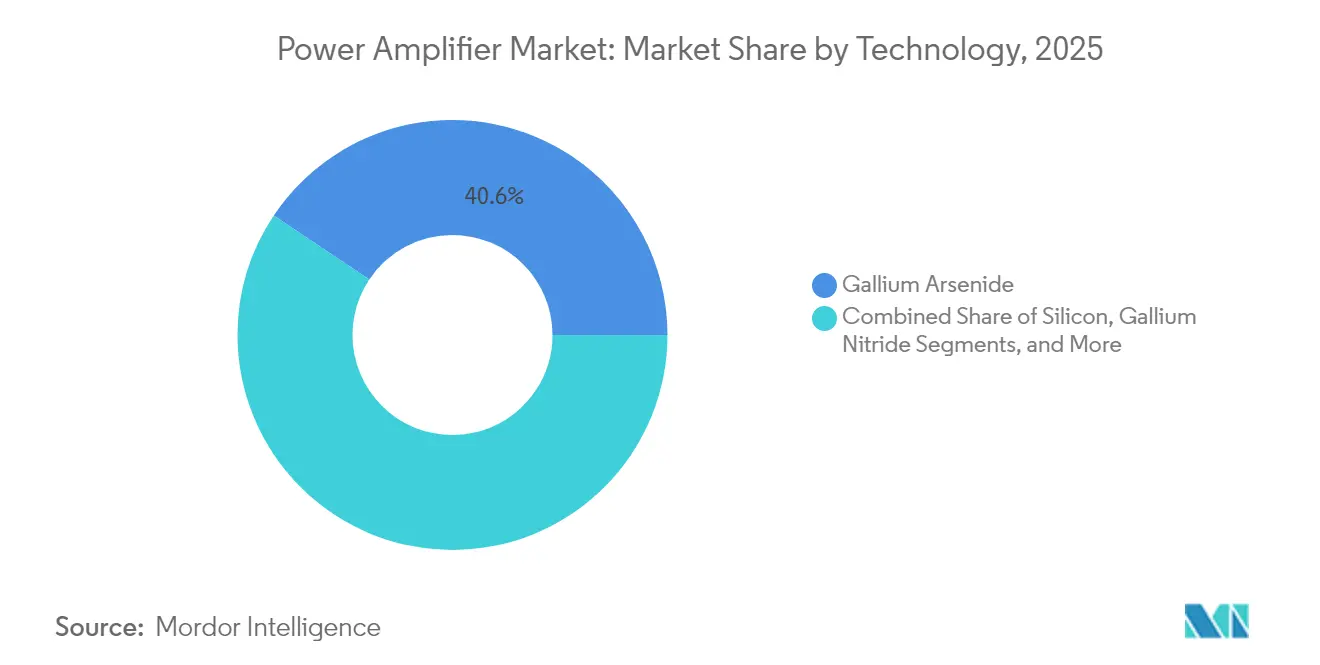

- Por tecnologia, o GaAs detinha uma participação de 40,62% em 2025; o GaN deve crescer a uma CAGR de 16,92% no período 2026-2031.

- Por banda de frequência, 1 – 6 GHz respondeu por 45,53% da participação no mercado de amplificadores de potência em 2025, enquanto o segmento >20 GHz deve registrar uma CAGR de 18,54% até 2031.

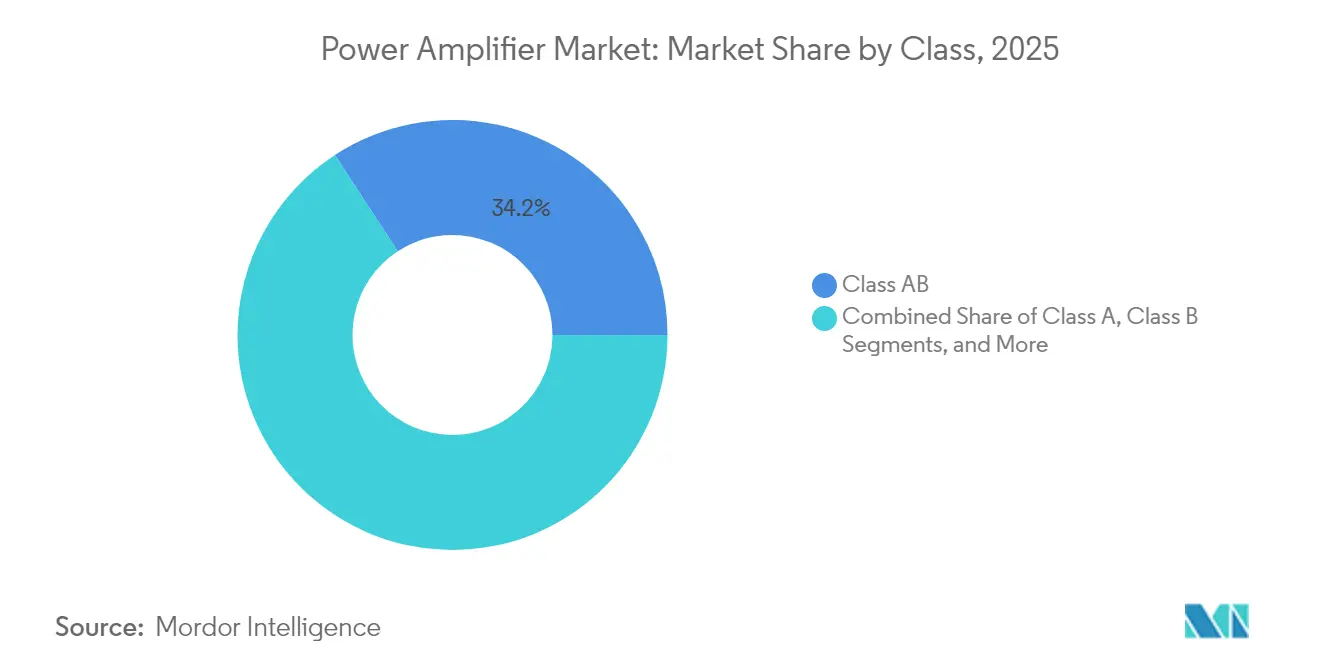

- Por classe, a Classe AB comandou 34,21% do tamanho do mercado de amplificadores de potência em 2025; a Classe D está escalando a uma CAGR de 13,49%.

- Por produto, os amplificadores de RF/micro-ondas capturaram 56,85% da receita em 2025, enquanto os amplificadores de áudio devem crescer a uma CAGR de 9,72%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Amplificadores de Potência*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Amplificadores de Potência GaN em 5G Massive-MIMO | +1.8% | Leste Asiático, com expansão para a América do Norte | Médio prazo (2-4 anos) |

| Atualização de roteadores Wi-Fi 6/7 | +1.2% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Infotainment para veículos elétricos e áudio Classe D para ADAS | +0.9% | Europa, América do Norte, China | Médio prazo (2-4 anos) |

| Amplificadores de Potência de Estado Sólido em banda Ku/Ka para satélites LEO | +1.3% | Global, com força no Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Aquecimento por RF em fábricas inteligentes | +0.7% | Alemanha, Coreia do Sul, Japão | Médio prazo (2-4 anos) |

| Arquiteturas multi-fornecedor O-RAN | +1.1% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Amplificadores de Potência GaN em 5G Massive-MIMO

Unidades de rádio de macro-células típicas operando de 1,35 GHz a 7,6 GHz reportaram até 38% de eficiência de dreno em implantações de campo durante 2024, reduzindo as despesas operacionais das operadoras.[1]RFHIC Corporation, "RFHIC and MaxLinear Collaborate to Introduce High-Efficiency Power Amplifier Solution for 5G Macrocell Radio Units," rfhic.com O menor footprint do die GaN permitiu painéis de antena mais densos e layouts térmicos simplificados, possibilitando o envio em volume de arrays 64-T/64-R para projetos de densificação urbana. Operadoras regionais no Japão e na Coreia do Sul capitalizaram os ganhos de eficiência para cumprir os roteiros de redução de carbono, reforçando a aquisição de módulos de front end GaN ao longo dos ciclos de licitação de 2025. À medida que os custos por watt continuam a cair, a penetração do GaN no mercado de amplificadores de potência deve se aproximar da paridade com o GaAs em macro-células antes de 2028.

Atualização de Roteadores Wi-Fi 6/7

Fornecedores de pontos de acesso domésticos e empresariais aceleraram os lançamentos de segunda geração do Wi-Fi 6 e os primeiros lançamentos do Wi-Fi 7 em 2024, exigindo amplificadores de potência lineares de potência média capazes de sustentar a operação multi-link nas faixas de 5 GHz e 6 GHz. Soluções como a plataforma AP7988-002 da AsiaRF integraram um módulo de front end de alta potência que estendeu o throughput para 19 Gbps, elevando assim os preços médios de venda unitários para front ends de RF. No primeiro trimestre de 2025, a HPE Aruba Networking lançou pontos de acesso Wi-Fi 7 tribanda que melhoraram a capacidade agregada em 30%, intensificando a demanda por silício premium com especificações mais rígidas de EVM e vazamento de canal adjacente. Este ciclo de atualização deve manter o mercado de amplificadores de potência em uma trajetória robusta de remessas até pelo menos 2027.

Adoção de Amplificadores de Áudio Classe D para Infotainment em Veículos Elétricos e ADAS

As plataformas de veículos elétricos a bateria (BEV) da Europa adotaram amplificadores Classe D de ponte quádrupla, como o FDA801 da STMicroelectronics, que oferece 93% de eficiência a 50 W por canal e integra um DAC de baixa latência. Os dispositivos suportam tanto áudio imersivo quanto síntese de sons de aviso para funções de assistência ao condutor. Fornecedores Tier-1 de infotainment divulgaram que a migração da Classe AB para a Classe D economizou 0,5 kWh por 100 km de ciclo de condução, um valor relevante dado o receio de autonomia reduzida. À medida que a penetração de BEVs aumenta, espera-se que as conquistas de design automotivo elevem a participação de receita da Classe D no mercado de amplificadores de potência a uma taxa significativa até 2030.

Constelações de Satélites LEO Impulsionando Amplificadores de Potência de Estado Sólido em Banda Ku/Ka

Operadoras regionais no Oriente Médio e na África continuaram a investir em centenas de gateways em banda Ku combinados com amplificadores de potência de estado sólido que oferecem tempo médio entre falhas superior a 100.000 horas. A linha Endurance da Gilat substituiu amplificadores de tubo de onda progressiva em vários sites de teleporto, reduzindo os custos de manutenção e melhorando a linearidade para QAM de alta ordem. Em paralelo, a MACOM começou a amostrar um MMIC GaN em banda Q linearizado que eleva a eficiência de potência adicionada acima de 25% a 45 GHz, abrindo caminho para links de alimentação laser-com de maior throughput. Com quase 5.000 satélites LEO lançados durante 2024-2025, as remessas em banda Ku/Ka estão posicionadas para ancorar um crescimento de receita de dois dígitos no segmento de alta frequência do mercado de amplificadores de potência.

Análise de Impacto das Restrições do Mercado de Amplificadores de Potência*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições no fornecimento de wafers de GaAs | -0.8% | Global, com foco na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Limites de potência em modo ocioso da Diretiva Ecodesign da UE | -0.6% | União Europeia | Longo prazo (≥ 4 anos) |

| Erosão de preços de amplificadores de potência CMOS de baixo custo | -0.5% | Global, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Limites térmicos em amplificadores de potência de silício acima de 28 GHz | -0.7% | Global | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Restrições no Fornecimento de Wafers de GaAs Elevando os Custos da Lista de Materiais

A disponibilidade de gálio se restringiu no final de 2024 após medidas de controle de exportação que limitaram a produção das refinarias chinesas, inflacionando os preços de epi-wafers de GaAs em até 18%. Os módulos de front end de RF multicamadas, portanto, enfrentaram maiores despesas com lista de materiais, pressionando as margens dos fabricantes de equipamentos originais de handsets e incentivando uma mudança acelerada em direção aos processos GaN-em-silício. A Finwave Semiconductor assinou um acordo de fundição com a GlobalFoundries para comercializar GaN-em-Si de modo de aprimoramento para telefones sub-6 GHz, com o objetivo de neutralizar a volatilidade de custos do GaAs. Embora a diversificação de longo prazo reduza o risco inflacionário, as dificuldades de fornecimento de curto prazo estão reduzindo a CAGR principal do mercado de amplificadores de potência em quase um ponto percentual.

Limites de Potência em Modo Ocioso da Diretiva Ecodesign da UE para Amplificadores de Áudio

As diretivas Ecodesign revisadas, em vigor desde 2024, determinaram consumo de potência em modo ocioso abaixo de 1 W para equipamentos de áudio de consumo e comerciais vendidos na Área Econômica Europeia. Fornecedores como a Extron atualizaram amplificadores de rede Classe D com modos Eco Standby que atingem 0,5 W de consumo em repouso sem comprometer a ativação rápida. Os custos de engenharia de conformidade e os testes de requalificação prolongaram os ciclos de desenvolvimento de produtos, limitando a capacidade de marcas menores de competir e moderando a demanda unitária nos canais legados de Classe AB.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Amplificadores de Potência

Por Tecnologia:

GaN Perturba a Dominância do GaAsOs dispositivos GaAs mantiveram uma posição de receita de 40,62% em 2025 com base na força dos sockets de handsets de 1–6 GHz consolidados, mas as remessas de GaN aumentaram com as implantações de macro-células e gateways em banda Ku. A CAGR de 16,92% do GaN até 2031 deve elevar sua parcela do tamanho do mercado de amplificadores de potência para infraestrutura de acesso por rádio para quase metade ao final da janela de previsão. A Qorvo documentou uma redução de 15 °C na temperatura de junção com potência de saída idêntica após migrar um estágio Doherty de 3,5 GHz para GaN-em-SiC, validando as economias de custo total de propriedade para as operadoras.

O silício-germânio permaneceu essencial para os núcleos de formação de feixe em arranjos de fase, enquanto o CMOS volumétrico continuou relevante em nós IoT de Bluetooth e Wi-Fi de baixa potência. Pesquisas no IMEC sobre estabilidade de polarização de GaN MISHEMT removeram barreiras de atraso de porta que anteriormente limitavam a eficiência de dreno acima de 30 GHz, abrindo um caminho para a proliferação do GaN em módulos de ondas milimétricas para handsets. Os substratos emergentes de GaN-em-diamante prometem maior margem térmica, um habilitador fundamental para os próximos projetos de radar 6G e banda X.

Por Produto:

Amplificadores de RF/Micro-ondas Lideram a Participação de MercadoAs categorias de RF e micro-ondas geraram 56,85% da receita de 2025, ancoradas por macros 5G, small cells e estações terrestres de satcom. A Filtronic enviou MMICs GaN em banda Ku classificados em 80 W que superaram as linhas anteriores de GaAs em 40% de eficiência de potência adicionada, desbloqueando aberturas de array mais compactas. Os amplificadores de potência de áudio contribuíram com uma fatia menor, mas de crescimento rápido: a proliferação de alto-falantes inteligentes e entretenimento multivias em veículos elevou as remessas, e os transistores de efeito de campo GaN eliminaram as limitações de tempo morto que restringiam a fidelidade dos MOSFETs de silício em placas Classe D de alta potência.

Os geradores de RF industriais e científicos para plasma e aquecimento também elevaram a demanda por transistores SiC e GaN. A Texas Instruments expandiu seu catálogo de pré-drivers LDMOS de banda larga para atender estágios de potência de laser industrial e magnetos de ressonância magnética, reforçando o papel da categoria de produtos de RF como o principal gerador de receita do mercado de amplificadores de potência.

Por Banda de Frequência:

Banda Média Domina, Ondas Milimétricas Crescem RapidamenteO segmento sub-6 GHz controlou 45,53% do faturamento de 2025, dado as alocações ubíquas de LTE e banda média 5G inicial. No entanto, o segmento >20 GHz deve registrar uma CAGR de 18,54%, adicionando valor desproporcional à participação no mercado de amplificadores de potência em backhaul via satélite e acesso sem fio fixo. O MMIC TGA4548-SM da Qorvo mostrou 25% de eficiência de potência adicionada a 18 GHz enquanto entregava 10 W de potência saturada, marcando um avanço para radares aerotransportados em banda X. As avaliações de GaN-em-diamante conduzidas por consórcios acadêmicos registraram condutividade térmica próxima a 1.700 W/m·K, o dobro do SiC, abrindo caminho para nós de 40 GHz e superiores sob a agenda 6G.

Abaixo de 1 GHz permaneceu vital para rastreamento de ativos NB-IoT e medição de utilidades, mas o potencial de crescimento da receita pareceu limitado devido à compressão do preço médio de venda. As bandas que abrangem 6–20 GHz ganharam um impulso modesto com links de micro-ondas ponto a ponto que desafogaram backbones rurais com escassez de fibra.

Por Classe:

Classe AB Equilibra Desempenho e EficiênciaA Classe AB manteve a liderança com 34,21% das vendas de 2025, pois suas métricas de linearidade satisfizeram as máscaras de vazamento de canal adjacente em handsets celulares. As conquistas de design abrangeram desde paginação em 700 MHz até amplificadores de reforço para roteadores Wi-Fi de 5 GHz. Em contraste, a CAGR de 13,49% da Classe D está convertendo sockets automotivos e de alto-falantes inteligentes rapidamente; a família de amplificadores NetPA Ultra da Extron demonstrou 77% de eficiência em uma unidade de rack habilitada para Dante, sublinhando as credenciais ecológicas da classe.

Topologias de modo de comutação de alta eficiência como Classe E/F continuaram a surgir em transmissores de energia sem fio e blocos de coleta de energia, mas sua receita agregada permaneceu de nicho.

Por Vertical da Indústria:

Eletrônicos de Consumo Lideram, Automotivo AceleraHandsets, tablets e wearables sustentaram 37,98% do faturamento de 2025, garantindo a primazia do vertical de eletrônicos de consumo no mercado de amplificadores de potência. Os fabricantes de equipamentos originais de dispositivos incorporaram módulos de front end de conectividade dupla (5G + Wi-Fi 7) que aumentaram o conteúdo de RF por unidade em 12% ano a ano, impulsionando a demanda por silício. A Skyworks previu um salto de 15% nas taxas de adoção de 5G para telefones de preço médio, reforçando seu pipeline de receita móvel.

O setor automotivo contribuiu com o crescimento mais rápido a uma CAGR de 11,86%, moldado por controladores de domínio de infotainment e radar para veículos elétricos que requerem amplificadores em cascata multi-die com baixo ruído de fase. A Microchip destacou que os acabamentos premium de SUVs implantam até 20 canais de áudio a 50 W cada, um aumento relevante em relação aos números de 2023. A adoção industrial cresceu junto com as reformas da Indústria 4.0 que substituíram magnetrons por aquecedores de RF de estado sólido, enquanto as operadoras de telecomunicações continuaram a impulsionar o volume de infraestrutura.

Análise Geográfica

Mercado de Amplificadores de Potência na APAC

A Ásia-Pacífico gerou 48,12% da receita global em 2025, ancorada pelos corredores de montagem de aparelhos da China, que consumiram mais da metade dos chips GaAs de baixa frequência da região. As fábricas coreanas aproveitaram a integração vertical para ampliar as frentes de RF 5G, enquanto os fornecedores japoneses de materiais expandiram a produção de wafers de SiC para mitigar as lacunas de substrato de GaN. Os incentivos vinculados à produção da Índia para empresas de EMS de smartphones ampliaram a demanda doméstica, criando um cluster nascente, porém vibrante, de empresas de teste e embalagem de RF. No curto prazo, a ênfase política da Ásia em cadeias de suprimentos de semicondutores compostos de origem nacional está posicionada para fortalecer o controle regional sobre o mercado de amplificadores de potência.

Mercado de Amplificadores de Potência na América do Norte

A América do Norte ficou em segundo lugar por valor. Grandes players como Qorvo, Broadcom e Wolfspeed exploraram portfólios de patentes em densidade de potência GaN e embalagem térmica para conquistar novos contratos de defesa e 5G O-RAN. Os programas de modernização de radar do Pentágono adotaram tiles GaN na banda X, elevando os ASPs dos dispositivos significativamente acima dos padrões comerciais. As operadoras de telecomunicações permaneceram como compradores centrais, atualizando portadoras de banda média para arrays 64T/64R em clusters urbanos densos.

Mercado de Amplificadores de Potência na Europa

A participação da Europa concentrou-se na Alemanha e na França, onde fabricantes automotivos e aeroespaciais absorveram amplificadores de potência de alta linearidade para áudio interno, ADAS e comunicações via satélite multibanda. A regulamentação de potência em modo de espera Eco-Design da UE impulsionou uma rápida transição para a Classe D, criando uma incompatibilidade temporária entre o estoque legado e as especificações de novas construções. As fábricas do Reino Unido exploraram a epitaxia de GaN sobre diamante por meio de consórcios público-privados para manter a competitividade frente aos concorrentes asiáticos.

Mercado de Amplificadores de Potência no Oriente Médio, África e América do Sul

A região do Oriente Médio e África, embora menor, apresentou o crescimento mais rápido, com um CAGR de 11,18%, impulsionado pela expansão de teleportos na banda Ka e por programas soberanos de conectividade LEO. Operadoras nacionais na Arábia Saudita e na Nigéria destinaram capex para gateways que integram SSPAs de 40 W na banda Ku, ampliando a fatia endereçável do mercado de amplificadores de potência. A América do Sul seguiu com absorção moderada, liderada pelos leilões de banda média 5G do Brasil e pela banda larga rural apoiada pelo Estado.

Panorama regulatório

As remessas de amplificadores de potência para dispositivos de RF são moldadas por regras de acesso ao mercado relacionadas a emissões de RF e autorização de equipamentos. Nos Estados Unidos, os requisitos de autorização de equipamentos da FCC nos termos do 47 CFR Parte 2 e Parte 15 regem a comercialização e operação de dispositivos de RF, e o 47 CFR 2.815 restringe a comercialização, venda ou importação de amplificadores de potência de RF externos capazes de operar abaixo de 144 MHz, salvo se possuírem uma concessão de certificação. Isso molda a forma como os fornecedores posicionam ofertas discretas e em módulo nos equipamentos finais.

A conformidade comercial também está se tornando mais rigorosa para dispositivos avançados de semicondutores compostos usados em estágios de potência de RF de alto desempenho. Em maio de 2026, o Departamento de Comércio dos EUA, por meio do Bureau of Industry and Security (BIS), publicou uma norma final temporária que adiciona determinados módulos de potência GaN em encapsulamento QFN com aprimoramento térmico ao arcabouço de controle das Export Administration Regulations (EAR). Em julho de 2026, o BIS emitiu uma norma final interina que incluiu MOSFETs de SiC de 1200 V e superiores na lista de controle do Apêndice E1 da EAR, aumentando o atrito de licenciamento para exportações à China e a determinados mercados emergentes. Na Europa, a Diretiva de Equipamentos de Rádio (2014/53/UE) continua a se aplicar a equipamentos de rádio e antenas ativas com amplificadores embutidos, e o Regulamento Delegado (UE) 2026/339 atualiza o arcabouço da RED com disposições ligadas à cibersegurança, proteção de dados pessoais e integridade de rede, aumentando a carga de conformidade para produtos de rádio conectados que integram front-ends de RF e PAs.

Análise da cadeia de valor

A cadeia de valor de amplificadores de potência começa com matérias-primas e substratos (gálio, arsênio, lingotes de SiC e silício), passa então para o crescimento epitaxial e a fabricação de wafers (GaAs, GaN-on-SiC, GaN-on-Si, SiGe e CMOS), seguida pela fabricação de dispositivos, testes e encapsulamento avançado (módulos multichip, módulos front-end e encapsulamentos com aprimoramento térmico). A montagem, calibração de RF e integração de sistemas ocorrem downstream com OEMs e integradores de níveis diversos em smartphones, pontos de acesso Wi-Fi, rádios 5G (incluindo O-RAN), infotainment e radares automotivos, e equipamentos terrestres de satélite, após o que a distribuição ocorre por meio de vendas diretas e parceiros de canal autorizados.

O fornecimento de materiais de banda larga (wide-bandgap) está cada vez mais restrito pela capacidade de substratos e epitaxia, particularmente pela disponibilidade de wafers GaN-on-SiC de baixo defeito, enquanto a volatilidade do custo de insumos de GaAs também tem se manifestado na cadeia. Movimentos de produtos e plataformas em 2026 refletem uma mudança para maior integração e ciclos de design mais rápidos: a Ampleon introduziu um módulo PA Doherty GaN de 70 W totalmente integrado com controle de bias integrado para MIMO massivo 5G, a WIN Semiconductors qualificou uma plataforma GaN-on-SiC de 40 V (NP12-0B) para aumentar a densidade de potência em front-ends de RF, e a UMS lançou um amplificador de alta potência GaN-on-SiC em banda Ka de 27,5-31 GHz. A viabilização de fundição e a P&D de dispositivos também alimentam esse pipeline, incluindo a Fujitsu relatando eficiência de conversão de potência de 74,3% a 8 GHz em tecnologia de PA HEMT GaN-on-SiC para futuros sistemas orientados a FR3.

Cenário Competitivo

Cinco fornecedores líderes — Broadcom, Qorvo, Skyworks Solutions, Murata Manufacturing e Infineon Technologies — detinham coletivamente a maioria da participação global na receita em 2024. Suas vantagens de escala derivavam do crescimento epitaxial cativo, do processamento de wafers e da integração de módulos multi-chip que comprimiram as curvas de custo. A Broadcom estendeu os amplificadores de potência Doherty GaN para a infraestrutura de cabo, enquanto a Qorvo aprofundou a capacidade de GaN-em-SiC por meio da expansão de sua fábrica em Richardson, Texas. A Skyworks ampliou a participação ao se alinhar com os designs de referência de fabricantes de equipamentos originais de handsets chineses, contrapondo-se aos agressivos entrantes de CMOS de baixo custo.

Disruptores de espaços em branco exploraram mudanças arquitetônicas. A Falcomm introduziu arquiteturas Dual-Drive™ que registraram 78,5% de eficiência teórica a 28 GHz, sinalizando uma potencial inflexão na economia de design de ondas milimétricas. O roteiro de GaN-em-Si de modo de aprimoramento da Finwave visou sockets de handsets historicamente dominados pelo GaAs. No nível de sistemas, as macro-células de rádio de acesso aberto abriram as aquisições para fornecedores especializados de amplificadores de potência, erodindo a participação dos incumbentes e intensificando a concorrência em benchmarks de linearidade mais eficiência.

A inovação em gerenciamento térmico permaneceu como um campo de batalha primordial. Consórcios de pesquisa demonstraram resistência de junção de GaN-em-diamante abaixo de 0,25 K mm²/W, permitindo die de ondas milimétricas de 10 W dentro dos footprints de smartphones.[4]Journal of Semiconductors, "GaN-on-Diamond Technology for Next-Generation Power Devices," springer.com Fornecedores que combinaram avanços em materiais com ASICs de pré-distorção digital garantiram margens premium em defesa e satélite. A concorrência de preços persistiu no segmento de Bluetooth de baixa potência, com empresas fabless chinesas empurrando amplificadores de potência CMOS de banda única abaixo de USD 0,05 em alto volume.

Líderes do Setor de Amplificadores de Potência

-

Broadcom Inc.

-

Qorvo Inc.

-

Skyworks Solutions Inc.

-

Qualcomm Technologies Inc.

-

Infineon Technologies AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Amplificadores de Potência

- Broadcom Inc.

- Qorvo Inc.

- Skyworks Solutions Inc.

- Qualcomm Technologies Inc.

- Infineon Technologies AG

- Texas Instruments Inc.

- Analog Devices Inc.

- NXP Semiconductors N.V.

- STMicroelectronics N.V.

- Renesas Electronics Corp.

- Wolfspeed Inc.

- MACOM Technology Solutions Inc.

- ON Semiconductor Corp.

- Microchip Technology Inc.

- Rohm Semiconductor

- Panasonic Corp.

- Murata Manufacturing Co. Ltd.

- Mini-Circuits

- CAES (Cobham Advanced Electronics)

- Sumitomo Electric Device Innovations

- Empower RF Systems

- Falcomm Inc.

- Finwave Semiconductor Inc.

Oportunidades de mercado e perspectivas futuras

Um espaço em branco importante está surgindo na interseção entre rádios de frequência mais alta e fatores de forma termicamente restritos, onde eficiência, linearidade e encapsulamento moldam as decisões de adoção mais do que apenas o custo do transistor. As construções de payloads e gateways mmWave e satelitais estão atraindo mais valor para o nível acima de 20 GHz, o que também aumenta a demanda por soluções térmicas avançadas (por exemplo, GaN-on-SiC atualmente e pesquisas de GaN-on-diamond referenciadas em todo o ecossistema) e por módulos que reduzem o tempo de ativação do sistema por meio de monitoramento embutido e controle de bias. Paralelamente, o limite de potência em modo de espera do Eco-Design da UE (em vigor desde 2024) continua a favorecer arquiteturas e recursos de controle que reduzem o consumo em standby na amplificação de áudio, criando espaço para plataformas Classe D diferenciadas e produtos de áudio em rede que possam demonstrar baixo consumo quiescente enquanto atendem às metas de desempenho.

No lado do fornecimento e comercialização, as oportunidades se concentram em fornecedores capazes de combinar desempenho de dispositivo com fabricabilidade e produtização pronta para conformidade. Sinais de mercado incluem a Ampleon lançando um módulo PA Doherty GaN de 70 W integrado para estações-base MIMO massivo com controle de bias integrado (2026) e a WIN Semiconductors qualificando uma plataforma de processo GaN-on-SiC de 40 V para designs de RF de maior densidade de potência (2026). Esses movimentos encurtam os ciclos de design dos OEMs e aumentam o conteúdo por rádio. Trabalhos iniciais de 6G e radares avançados também apoiam caminhos de desenvolvimento FR3 e banda X, e a Fujitsu relatou eficiência de conversão de potência de 74,3% a 8 GHz em tecnologia HEMT de GaN (março de 2026). Esse resultado reforça uma rota de engenharia para estágios de potência de RF com maior eficiência, onde o uso de energia e a margem térmica estão se tornando restrições determinantes para programas de infraestrutura e defesa.

Desenvolvimento Recente do Setor no Mercado de Amplificadores de Potência

- Julho de 2026: a Apple anunciou um compromisso de vários anos superior a 30 bilhões de dólares com a Broadcom para expandir a fabricação de componentes de RF nos EUA, incluindo em instalações em Fort Collins, Colorado, junto com um investimento de capital planejado de 1,5 bilhão de dólares. O anúncio apoia a garantia de fornecimento doméstico de conteúdo de RF crítico usado em plataformas de conectividade que dependem de cadeias de amplificadores de potência de alto desempenho e componentes front-end adjacentes.

- Junho de 2026: a Ampleon lançou o G1M3438P70C, um módulo amplificador de potência Doherty GaN de 70 W totalmente integrado para estações-base MIMO massivo 5G com controle de bias integrado. Ao incorporar o controle de bias no nível do módulo, o design reduz o esforço de integração dos OEMs de rádio e apoia um tempo de lançamento mais rápido para atualizações de rádios macro de alta potência.

- Abril de 2025: a HPE Aruba Networking lançou pontos de acesso Wi-Fi 7 tri-banda que aumentaram a capacidade sem fio agregada em cerca de 30% e exigiram amplificação de RF de potência média atualizada nas operações de 5 GHz e 6 GHz. O ciclo do produto aumentou a demanda por maior linearidade e eficiência em designs de PA de pontos de acesso, apoiando conteúdo de front-end de RF de maior valor em atualizações de Wi-Fi corporativo.

Mercado de Amplificadores de Potência Escopo do relatório e metodologia de pesquisa

Definição e abrangência do mercado

Este mercado abrange dispositivos e módulos amplificadores de potência que elevam um sinal elétrico ou de RF a um nível de saída utilizável dentro do equipamento final, abrangendo eletrônicos de consumo, telecomunicações, sistemas industriais, eletrônica automotiva e aplicações de grau de defesa.

Exclusões de escopo: o dimensionamento exclui circuitos integrados independentes de driver de baixa potência ou pré-amplificadores que apenas condicionam sinais e não são usados como estágios de amplificação de potência em uma aplicação final.

Visão geral da segmentação

-

Por Tecnologia

- Silício (Si)

- Arsenieto de Gálio (GaAs)

- Nitreto de Gálio (GaN)

- Silício-Germânio (SiGe)

- MOS Complementar (CMOS)

- Outras Tecnologias

-

Por Produto

- Amplificadores de Potência de Áudio

- Amplificadores de Potência de RF / Micro-ondas

-

Por Banda de Frequência

- < 1 GHz

- 1 – 6 GHz

- 6 – 20 GHz

- > 20 GHz

-

Por Classe

- Classe A

- Classe B

- Classe AB

- Classe D

- Classe E/F e Outras Classes

-

Por Vertical da Indústria

- Eletrônicos de Consumo

- Industrial

- Telecomunicações

- Automotivo

- Outros Verticais da Indústria

-

Por Geografia

-

América do Norte

- Estados Unidos

- Canadá

-

América do Sul

- Brasil

- Argentina

- Restante da América do Sul

-

Europa

- Alemanha

- Reino Unido

- França

- Itália

- Suécia

- Dinamarca

- Restante da Europa

-

Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Restante da Ásia-Pacífico

-

Oriente Médio e África

-

Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Turquia

- Restante do Oriente Médio

-

África

- África do Sul

- Restante da África

-

Oriente Médio

-

América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

A pesquisa documental foi usada para construir a estrutura básica do mercado e manter as premissas ligadas a indicadores observáveis. Consultamos fontes públicas como a União Internacional de Telecomunicações para indicadores de conectividade, a Federal Communications Commission para publicações relacionadas a espectro e redes, a United States International Trade Commission para classificações comerciais e sinais de importação, e a Agência Internacional de Energia para o contexto de eficiência energética que influencia as escolhas de dispositivos de potência. Quando útil, também usamos bancos de dados de patentes para acompanhar mudanças em materiais e arquiteturas, como registros relacionados a GaN, e periódicos revisados por pares para verificar a plausibilidade das faixas de desempenho típicas por banda e classe de saída.

Para traduzir esses sinais em um modelo de dimensionamento viável, revisamos registros de empresas, relatórios anuais, apresentações a investidores e comunicados de imprensa em busca de indícios de mix de produtos e declarações relacionadas à capacidade. Uma assinatura paga focada em dados financeiros e notícias de empresas foi aplicada seletivamente para cruzar cronogramas de receita e ações corporativas, e um banco de dados de remessas de importação e exportação em nível de envio foi usado de forma limitada para validar fluxos direcionais para categorias de eletrônicos ligadas a módulos contendo amplificadores. As fontes documentais listadas aqui são apenas ilustrativas, e muitas outras referências públicas também foram consultadas para coleta de dados, validação e esclarecimento.

Entrevistas e Pesquisas Primárias

O trabalho primário nos ajudou a confirmar o que é efetivamente contabilizado nas decisões de compra e design, e a testar a participação da demanda proveniente de telecomunicações, áudio de consumo, eletrônica automotiva, RF industrial e programas de defesa. Conversamos com uma combinação de fornecedores de componentes, integradores de módulos, distribuidores e funções voltadas a OEMs downstream em várias geografias importantes, de modo que lacunas dos dados públicos pudessem ser preenchidas, e então os principais insumos pudessem ser triangulados antes da finalização dos totais.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 27% | CXOs: 19% | APAC: 45% |

| Nível médio: 51% | Líderes funcionais/de unidade: 33% | EMEA: 35% |

| Participantes menores: 22% | Gerentes: 48% | Américas: 20% |

Dimensionamento e previsão de mercado

O modelo principal é construído usando uma abordagem top-down, na qual os grupos de demanda final são reconstruídos a partir da atividade das aplicações e dos níveis de adoção, e então convertidos em valor de amplificadores de potência usando lógica típica de conteúdo e precificação. Para amplificadores de potência, os principais insumos que acompanhamos incluem remessas de smartphones e dispositivos de áudio de consumo, implantações de redes de telecomunicações e atualizações de rádios, tendências de produção de veículos ligadas a infotainment e conectividade, sinais de aquisição de comunicações de defesa, e a mudança contínua em materiais, por exemplo, a adoção de GaN em designs de maior frequência e eficiência. Quando esses fatores são estáveis, eles ancoram a curva de demanda, e quando se movem, o modelo é ajustado de forma rastreável.

Para evitar depender de um único caminho de cálculo, os resultados são corroborados com aproximações bottom-up seletivas, como faixas de preço médio de venda amostradas multiplicadas por volumes unitários estimados para as principais aplicações, além de verificações de canal sobre como o mix de produtos está mudando entre casos de uso de RF, áudio e conversão de potência. Quando um insumo bottom-up está ausente para uma região ou aplicação de nicho, aplicamos proporções substitutas de mercados finais comparáveis e depois as testamos sob pressão durante chamadas de acompanhamento. Para a previsão, usa-se a análise de cenários para que diferentes velocidades de implantação de infraestrutura sem fio e diferentes ciclos de dispositivos de consumo possam ser refletidos, e então a trajetória final é alinhada à faixa de consenso ouvida de profissionais do setor sobre a progressão esperada de volume e preços.

Validação de Dados e Ciclo de Atualização

A validação é feita por meio de múltiplas verificações para que valores discrepantes sejam identificados precocemente e corrigidos com evidências. Comparamos os resultados do modelo com sinais independentes, como o ritmo de remessas de dispositivos, cronogramas de implantação de redes e movimentos comerciais para categorias de eletrônicos relevantes, e então reconciliamos qualquer variação significativa antes da aprovação final. Se uma premissa estiver causando uma oscilação incomum, ela é sinalizada, revisada por outro analista e depois reverificada por meio de novos contatos direcionados com participantes do setor.

O relatório é atualizado anualmente, e atualizações intermediárias são acionadas quando ocorrem eventos relevantes, como mudanças abruptas nas remessas do mercado final, ações regulatórias importantes que afetam espectro e gastos com telecomunicações, ou mudanças tecnológicas notáveis que impactam os preços. Antes da entrega, uma revisão final é concluída para que as publicações públicas mais recentes e os aprendizados das entrevistas sejam refletidos nos números recebidos pelos clientes.

Tamanho do Mercado de Amplificadores de Potência da Mordor Intelligence Comparado a Outras Estimativas Publicadas

Os valores de mercado publicados para amplificadores de potência podem parecer muito distantes entre si, mesmo quando parecem abranger os mesmos produtos. A diferença geralmente vem de divergências no que é contabilizado como amplificador de potência, no mix de usos finais incluído, em como o preço é ajustado ao longo do tempo, e na frequência com que as premissas são atualizadas.

Algumas fontes agrupam um conjunto mais amplo de componentes de amplificação na mesma categoria, e podem aplicar uma expansão de preços mais rápida ligada a mudanças tecnológicas sem reverificar os volumes unitários implícitos. Em contraste, a estimativa da Mordor Intelligence é mantida restrita a estágios de amplificação de potência usados em equipamentos finais e exclui circuitos integrados independentes de driver de baixa potência ou pré-amplificadores, com tendências de preços testadas sob pressão em relação a sinais de remessas e implantação antes da finalização dos totais.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 30,15 bilhões de dólares (2026) | |

| Consultoria Global A | 45,85 bilhões de dólares (2026) | Usa uma definição mais ampla que parece incluir categorias adjacentes de amplificadores e drivers, e as mudanças implícitas de preço e mix são mais agressivas para o mesmo ano-base, o que pode elevar o total sem verificações de volume correspondentes. |

| Editora do Setor B | 40,79 bilhões de dólares (2025) | Ancora-se em um ano-base diferente e provavelmente contabiliza um conjunto mais amplo de tipos de amplificadores em áudio e RF, e o momento cambial junto com uma progressão de ASP assumida mais rápida podem aumentar o valor declarado em comparação com uma contagem mais restrita, apenas de estágio de potência. |

A tabela mostra que as escolhas de escopo e a lógica de progressão de preços explicam a maior parte da diferença, não apenas o otimismo das previsões. Ao manter o conjunto de dispositivos contabilizados consistente e depois validar os fatores de demanda, como remessas de dispositivos e implantações de telecomunicações, nosso dimensionamento permanece rastreável a insumos claros e etapas repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de amplificadores de potência?

O mercado de amplificadores de potência foi avaliado em USD 30,15 bilhões em 2026 e deve atingir USD 42,13 bilhões até 2031.

Qual região detém a maior participação no mercado de amplificadores de potência?

A Ásia-Pacífico liderou com 48,12% da receita global em 2025, impulsionada pela robusta fabricação de eletrônicos e pelas agressivas implantações de 5G.

Por que os dispositivos GaN estão ganhando adoção em relação ao GaAs?

O GaN oferece maior densidade de potência, melhor desempenho térmico e maior eficiência, ajudando as operadoras a reduzir os custos de energia e diminuir os footprints de rádio.

Qual vertical da indústria está se expandindo mais rapidamente no mercado de amplificadores de potência?

O setor automotivo está crescendo a uma CAGR de 11,86% até 2031 devido à crescente demanda por áudio Classe D de alta eficiência e sistemas de radar em veículos elétricos.

Como as regras da Diretiva Ecodesign da UE impactarão os fornecedores de amplificadores?

Os novos limites de potência em modo ocioso abaixo de 1 W forçam o redesenho em direção a modos de espera mais eficientes, aumentando a complexidade de engenharia, mas favorecendo as arquiteturas Classe D.

Qual é a perspectiva de crescimento para amplificadores de potência de ondas milimétricas (>20 GHz)?

Os segmentos de ondas milimétricas devem crescer a uma CAGR de 18,54% à medida que as constelações de satélites LEO e o acesso sem fio fixo impulsionam a demanda por amplificadores de potência de alta frequência.

Página atualizada pela última vez em: