Tamanho e Participação do Mercado de Diagnósticos Moleculares Veterinários

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 1.67 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.55 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.70% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Diagnósticos Moleculares Veterinários pela Mordor Intelligence

O mercado de diagnósticos moleculares veterinários está avaliado em USD 1,67 bilhão em 2025 e prevê-se que atinja USD 2,55 bilhões até 2030, avançando a uma TCAC de 8,7%. A adoção acelera à medida que os veterinários confrontam surtos maiores e mais frequentes de doenças de alta consequência, abraçam a medicina de precisão e integram ferramentas de inteligência artificial nos fluxos de trabalho diários. O sequenciamento de nanoporos portátil, painéis multiplex sindrômicos e análises baseadas na nuvem estão deslocando os testes de laboratórios de referência para ambientes de cuidados no local, ampliando o acesso enquanto reduzem os tempos de resposta. A liderança norte-americana continua, mas a Ásia-Pacífico registra o crescimento mais rápido à medida que a propriedade de animais de companhia e a produção intensiva de rebanhos se expandem. A rivalidade competitiva se concentra na amplitude tecnológica em vez do preço, com empresas líderes agrupando instrumentos, consumíveis, software e serviços de dados para fidelizar clientes e capturar receita recorrente.

Principais Conclusões do Relatório

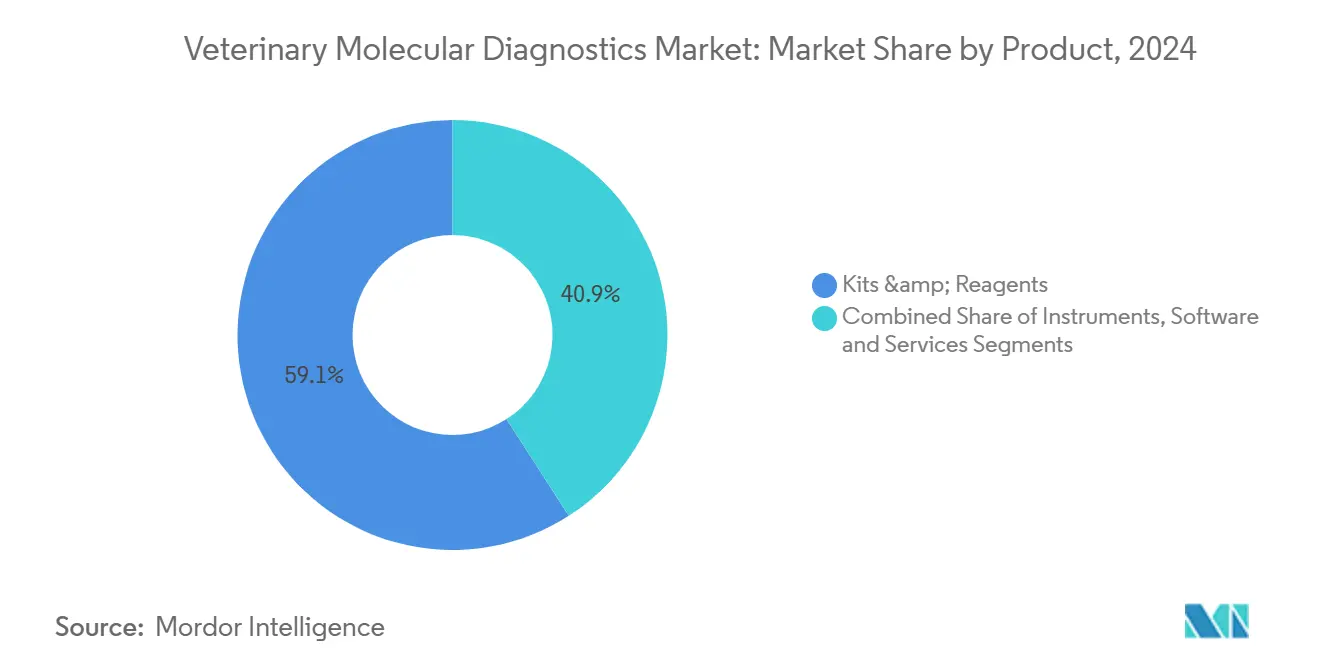

- Por tipo de produto, kits e reagentes detiveram 59,1% da participação do mercado de diagnósticos moleculares veterinários em 2024, enquanto software e serviços devem crescer a uma TCAC de 11,9% até 2030.

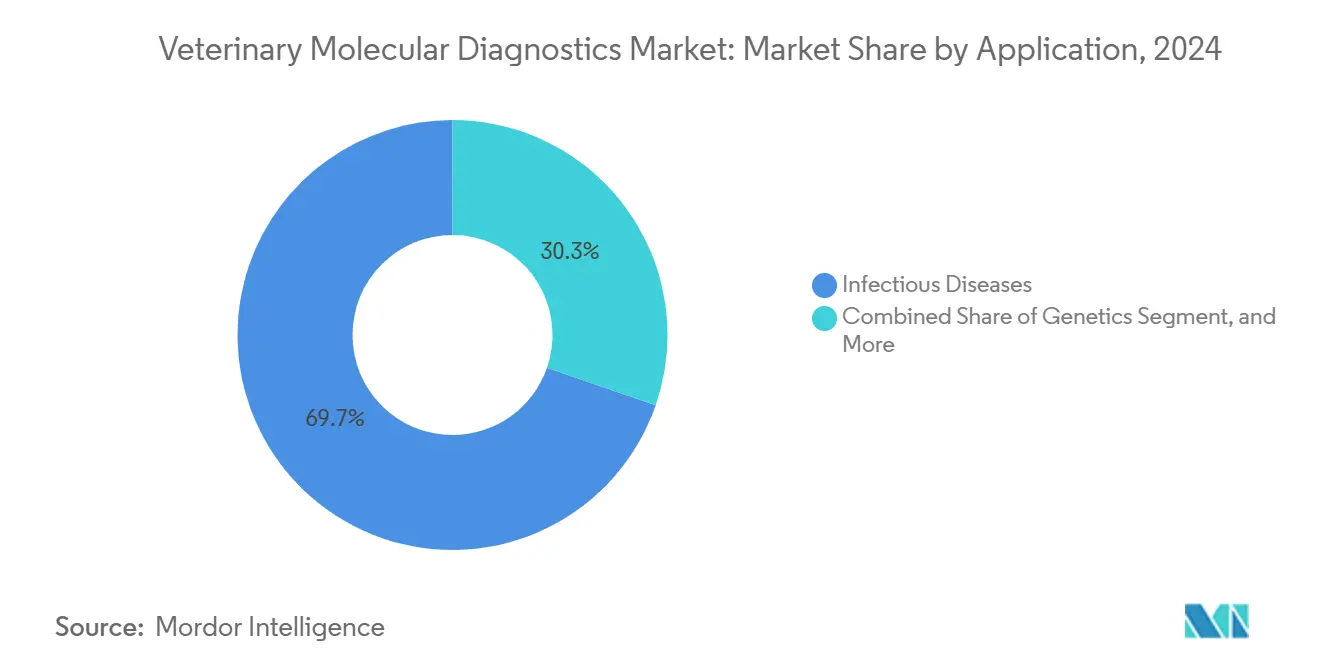

- Por aplicação, testes de doenças infecciosas representaram 69,7% do tamanho do mercado de diagnósticos moleculares veterinários em 2024; genética deve registrar uma TCAC de 10,4% até 2030.

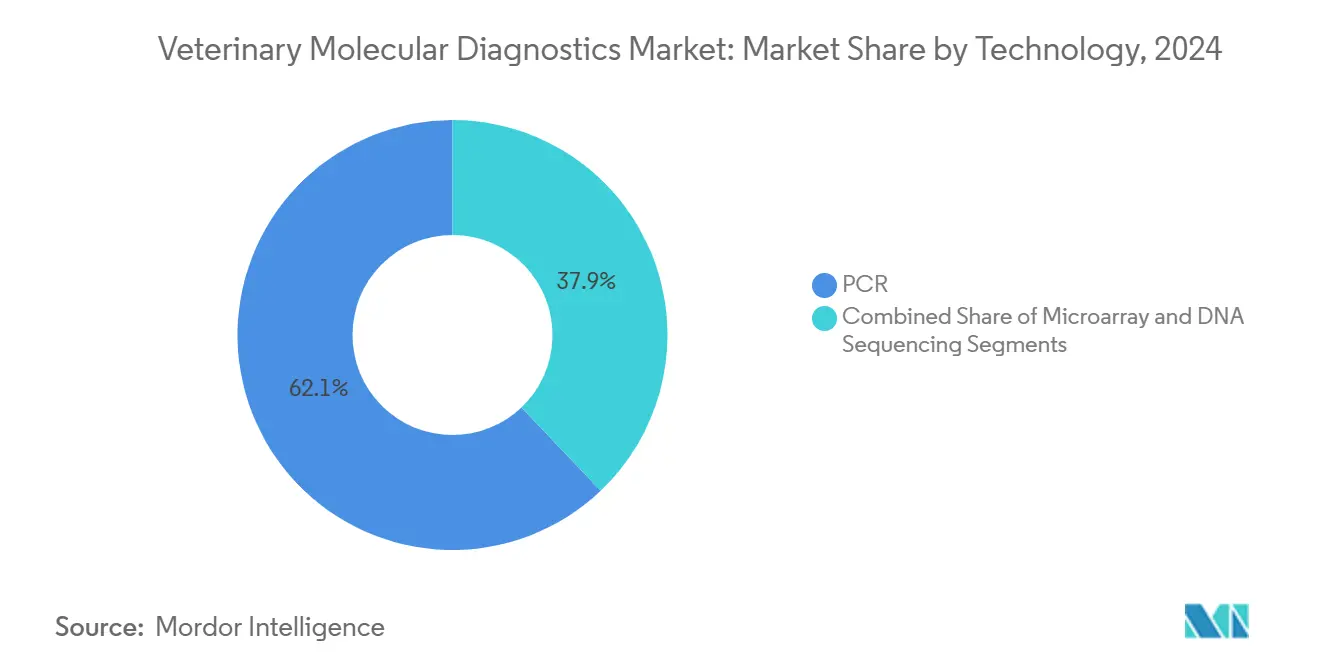

- Por tecnologia, PCR manteve 62,1% da participação de receita em 2024; sequenciamento de DNA está projetado para expandir a uma TCAC de 13,8% no mesmo período.

- Por tipo de animal, animais de companhia dominaram com uma participação de receita de 65,1% em 2024, enquanto testes de rebanhos para aves e bovinos têm previsão de crescer mais rapidamente a 11,3% TCAC no mesmo período.

- Por usuário final, laboratórios de referência lideraram o mercado com uma participação de 68,3% em 2024; clínicas estão adotando sistemas de cuidados no local no ritmo mais rápido, a 12,3% TCAC no mesmo período.

- Por geografia, a América do Norte capturou 41,6% da participação do mercado de diagnósticos moleculares veterinários em 2024; Ásia-Pacífico está projetada para registrar uma TCAC de 11,1% até 2030.

Tendências e Insights Globais do Mercado de Diagnósticos Moleculares Veterinários

Análise de Impacto dos Direcionadores*

| Direcionador | (~) % Impacto na Previsão da TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Aumento na prevalência de doenças infecciosas animais | +2.10% | Global; agudo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Crescente demanda por proteínas de origem animal | +1.80% | Núcleo Ásia-Pacífico; expansão para MEA e América do Sul | Médio prazo (2-4 anos) |

| Aumento da propriedade e gastos com animais de companhia | +1.60% | América do Norte e UE; expandindo para cidades da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Adoção de painéis multiplex sindrômicos | +1.40% | América do Norte e Europa, adoção inicial na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Surto de financiamento para vigilância One-Health AMR | +1.20% | Global; concentrado em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Sequenciamento de nanoporos portátil entra no uso de campo | +0.60% | Global; implementação inicial em ambientes com recursos limitados | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento na Prevalência de Doenças Infecciosas Animais

A influenza aviária H5N1 de alta patogenicidade infectou gado leiteiro dos EUA em 2024, levando laboratórios como a Universidade de Minnesota a processar mais de 115.000 amostras até maio de 2025. Tais surtos estimulam a demanda por plataformas PCR de alta capacidade que entregam centenas de resultados por dia e impulsionam a adoção de sequenciamento de genoma completo para rastrear a evolução viral. Casos humanos confirmados de H5N1 ligados ao gado reforçam o imperativo One-Health, tornando os diagnósticos moleculares infraestrutura essencial para resposta conjunta a surtos animal-humano. Investimentos em capacidade de sequenciamento, portanto, deslocam o mercado de diagnósticos moleculares veterinários em direção a soluções integradas, rápidas e escaláveis.

Crescente Demanda por Proteínas de Origem Animal

O aumento do consumo de carne e laticínios na Ásia-Pacífico está levando os produtores a intensificar a biossegurança e selecionar genética resistente a doenças. Operadores de rebanhos agora implantam ensaios de fusão de alta resolução para distinguir linhagens de patógenos e aplicam marcadores genéticos para conversão alimentar superior, reduzindo o uso de antibióticos enquanto protegem o bem-estar. Este teste orientado à produção sustenta vendas de longo prazo de plataformas multiplex capazes de combinar detecção de patógenos com perfil genético dentro de um único fluxo de trabalho.

Aumento da Propriedade e Gastos com Animais de Companhia

Oitenta por cento dos proprietários de animais de estimação nos Estados Unidos visitam um veterinário dentro de seis meses, e a disposição para pagar por diagnósticos avançados está aumentando. Biópsias líquidas, painéis de doenças hereditárias e ferramentas de interpretação habilitadas por IA, como o preditor de doença renal crônica da Mars Petcare, ampliam os portfólios de bem-estar de rotina. Analisadores portáteis que entregam resultados de PCR de qualidade laboratorial durante uma única visita à clínica melhoram a satisfação do cliente e empurram o mercado de diagnósticos moleculares veterinários mais profundamente em ambientes de primeira opinião.

Adoção de Painéis Multiplex Sindrômicos

Sinais clínicos frequentemente originam de múltiplos patógenos, tornando testes de plex único ineficientes. Plataformas como o QIAstat-Dx da QIAGEN detectam até 12 alvos genômicos e reportam dentro de 30 minutos, incluindo marcadores de resistência que orientam a administração de antibióticos. O cartucho de influenza aviária para aves da Alveo Technologies atinge 99% de especificidade e carrega resultados em tempo real, mostrando como a microfluídica modular remodela programas de biossegurança.

Surto de Financiamento para Vigilância One-Health AMR

A agenda de pesquisa de resistência antimicrobiana da OMS destaca testes rápidos no local de atendimento como prioridade máxima. A União Europeia reduziu o uso antimicrobiano em animais de produção em 28,3% de 2018-2022, criando uma demanda regulatória para ensaios rápidos de genes de resistência. A bioMérieux dedica 75% de P&D a soluções AMR, sublinhando a importância comercial de painéis integrados que detectam patógenos e determinantes de resistência em uma única execução.

Sequenciamento de Nanoporos Portátil Entra no Uso de Campo

O MinION da Oxford Nanopore entrega leituras genômicas em tempo real em celeiros e clínicas remotas, permitindo vigilância de influenza aviária no local sem transporte custoso de amostras. O sequenciamento direto de RNA e leituras ultra-longas permitem que veterinários caracterizem genomas virais complexos e monitorem mutações imediatamente, ampliando o acesso em regiões em desenvolvimento com infraestrutura laboratorial mínima.

Tabela de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão da TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Falta de diagnosticadores moleculares veterinários qualificados | -1.80% | Global; escassez aguda em áreas rurais e em desenvolvimento | Médio prazo (2-4 anos) |

| Alto custo de instrumentos e consumíveis | -1.40% | Mercados em desenvolvimento e pequenas práticas mundialmente | Curto prazo (≤ 2 anos) |

| Padrões limitados de validação de ensaios multi-espécies | -0.90% | Global; complexidade regulatória mais alta em mercados emergentes | Longo prazo (≥ 4 anos) |

| Obstáculos de logística de amostras em redes descentralizadas | -0.60% | Áreas rurais e regiões em desenvolvimento | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Falta de Diagnosticadores Moleculares Veterinários Qualificados

As taxas de vagas para tecnólogos de laboratório atingiram 35%-40% na saúde humana, com lacunas paralelas na prática veterinária. Veterinários rurais frequentemente devem atuar como técnicos de laboratório, mas a maioria dos currículos veterinários fornece treinamento limitado em biologia molecular. A escassez de pessoal retarda a instalação de plataformas avançadas e limita o mercado de diagnósticos moleculares veterinários em clínicas menores.

Alto Custo de Instrumentos e Consumíveis

Sistemas abrangentes de PCR ou sequenciamento frequentemente excedem USD 100.000, enquanto custos de consumíveis por teste são 3-5 vezes mais altos que ensaios convencionais. A pressão financeira é aguda para práticas independentes e clínicas rurais, causando um mercado de duas camadas onde testes sofisticados se concentram em cadeias corporativas e laboratórios de referência.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Produto: Kits Impulsionam Receita, Software Acelera Crescimento

Kits e reagentes produziram 59,1% das receitas de 2024, ancorando um modelo de negócios recorrente que estabiliza o fluxo de caixa para fornecedores. Software e serviços, entretanto, estão se expandindo a uma TCAC de 11,9% à medida que análises na nuvem, módulos interpretativos de IA e portais de dados por assinatura se tornam integrais às operações laboratoriais. Fornecedores líderes agrupam consumíveis, instrumentos e análises, reforçando barreiras de troca. O tamanho do mercado de diagnósticos moleculares veterinários atribuível a consumíveis deve permanecer dominante até 2030, mas o software comandará crescente importância estratégica para diferenciação. As margens de instrumentos se estreitam à medida que a miniaturização e designs de plataforma aberta reduzem barreiras de entrada, ilustrado por sequenciadores de nanoporos portáteis custando uma fração dos sistemas de bancada legados. Como resultado, fabricantes pivotam em direção a ecossistemas integrados que pareiam hardware com interpretação digital e receita vitalícia de kits.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Aplicação: Doenças Infecciosas Dominam, Genética Ganha Momentum

A vigilância de doenças infecciosas gerou 69,7% das vendas de 2024 e permanece o núcleo do mercado de diagnósticos moleculares veterinários à medida que laboratórios gerenciam influenza aviária, peste suína africana e parvovírus canino. Painéis sindrômicos encurtam o diagnóstico diferencial e reduzem o uso empírico de antibióticos. Aplicações de genética, avançando a uma TCAC de 10,4%, refletem o desejo dos proprietários de animais por triagem hereditária e o foco dos criadores na seleção genômica. Biópsias líquidas para oncologia ampliam ainda mais a adoção clínica. O tamanho do mercado de diagnósticos moleculares veterinários para genética está projetado para acelerar à medida que os custos de sequenciamento caem, permitindo triagem de rotina tanto para predisposição a doenças quanto para características de desempenho.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia: PCR Lidera, Sequenciamento de DNA Mostra Promessa

PCR deteve 62,1% da participação de receita em 2024 devido à robustez, velocidade e custo-efetividade. Inovações como química de ciclo rápido permitem resposta sub-hora, trazendo PCR para uso intra-clínico. O sequenciamento de DNA, projetado para crescer 13,8% anualmente, se estende além de testes confirmatórios para diagnósticos de primeira linha, especialmente à medida que formatos de nanoporos tornam a implantação de campo prática. A convergência da amplificação PCR com fluxos de trabalho de sequenciamento on-chip obscurece fronteiras tradicionais e poderia remodelar o mercado de diagnósticos moleculares veterinários ao entregar insights qualitativos e quantitativos em uma plataforma.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Animal: Animais de Companhia Impulsionam Inovação

Animais de companhia dominaram com uma participação de receita de 65,1% em 2024, enquanto testes de rebanhos para aves e bovinos têm previsão de crescer mais rapidamente a 11,3% TCAC no mesmo período. Animais de companhia geram os maiores gastos à medida que proprietários buscam cuidados de nível humano, incluindo interpretação guiada por IA de resultados moleculares. Análises preditivas para doença renal crônica e triagem oncológica expandem a mistura de serviços em hospitais veterinários. Testes de rebanhos crescem fortemente em aves e gado leiteiro, onde vigilância proativa sustenta produtividade e segurança alimentar. Seleção de precisão baseada em marcadores moleculares reduz entradas de antibióticos e se alinha com objetivos One-Health, reforçando a relevância da indústria de diagnósticos moleculares veterinários para a saúde pública.

Por Usuário Final: Laboratórios de Referência Lideram, Clínicas Abraçam Cuidados no Local

Laboratórios de referência lideraram o mercado com uma participação de 68,3% em 2024; clínicas estão adotando sistemas de cuidados no local no ritmo mais rápido, a 12,3% TCAC no mesmo período. Laboratórios de referência dominam testes de alta complexidade através de economias de escala, apoiando sequenciamento de próxima geração e painéis de patógenos sob medida. Ainda assim, clínicas são os usuários de crescimento mais rápido à medida que sistemas PCR baseados em cartuchos e sequenciadores portáteis entregam resultados definitivos durante consultas. Esta descentralização aumenta volumes de testes e alimenta bases de dados na nuvem que alimentam benchmarking de IA, aprofundando a dependência do cliente em ecossistemas de fornecedores integrados.

Análise Geográfica

Por Geografia: América do Norte Lidera o Mercado

A América do Norte capturou 41,6% da receita em 2024, sustentada por extensa infraestrutura veterinária, gastos generosos com cuidados de animais de estimação e financiamento do USDA de USD 64,429 milhões para diagnósticos de saúde animal em 2025. Vias federais de via rápida para novos ensaios aceleram a inovação, embora escassez de habilidades rurais permaneça um gargalo.

A Europa mantém uma participação substancial graças às regras rigorosas de administração antimicrobiana. O Regulamento (UE) 2019/6 moderniza a supervisão medicinal veterinária e impulsiona a demanda por testes rápidos de resistência. Entre 2018 e 2022, a região reduziu o uso antimicrobiano em animais de produção em 28,3%, levando fazendas a adotar vigilância molecular como ferramenta de conformidade.

A Ásia-Pacífico é o território de crescimento mais rápido a uma TCAC de 11,1%. Propriedade de animais de estimação da classe média, expansão de mega-laticínios e políticas de apoio como a Diretiva de Dispositivos Médicos ASEAN estimulam a adoção. América Latina e Oriente Médio e África registram adoção estável, embora volatilidade cambial e redes laboratoriais limitadas moderem o crescimento. Kits de diagnóstico portáteis adaptados para espécies e climas diversos mostram promessa para acelerar a penetração nessas regiões.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Cenário Competitivo

O mercado de diagnósticos moleculares veterinários exibe concentração moderada. IDEXX Laboratories, Zoetis e Thermo Fisher Scientific agrupam instrumentos, reagentes, análises na nuvem e módulos de IA, criando altos custos de troca enquanto dependem de um fluxo de receita orientado por consumíveis. A plataforma VetLab da IDEXX agora incorpora algoritmos de aprendizado de máquina que auto-interpretam traços de PCR e sugerem ações clínicas, reforçando a lealdade do usuário. A Zoetis aproveita seu mecanismo de IA Vetscan Imagyst para automatizar análise de imagem através de hematologia e citologia, complementando ensaios moleculares.

Jogadores emergentes buscam portabilidade e resposta rápida. Alveo Technologies, em parceria com Royal GD, lançou um cartucho PCR de influenza aviária de 45 minutos atingindo 99% de especificidade, ideal para triagem na fazenda. A aquisição da SpinChip Diagnostics pela bioMérieux lhe dá tecnologia microfluídica que produz imunoensaios de qualidade laboratorial de sangue total em 10 minutos, posicionando a empresa para plataformas híbridas molecular-imuno.

Fluxos de investimento crescentemente visam plataformas que mesclam detecção de patógenos com análise de genes de resistência, relatórios na nuvem e painéis epidemiológicos. Fornecedores capazes de entregar dados interoperáveis através de domínios de saúde humana, animal e ambiental se alinham com estratégias governamentais One-Health e podem ganhar preferência de aquisição.

Líderes da Indústria de Diagnósticos Moleculares Veterinários

-

Idexx Laboratories Inc.

-

Thermo Fischer Scientific Inc.

-

Biomerieux SA

-

QIAGEN N.V.

-

Zoetis Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio 2025: Digital Landia introduziu Agentic.Pet, uma plataforma de IA que interpreta dados de sangue, urina e radiologia para apoiar veterinários.

- Fevereiro 2025: Alveo Technologies e Royal GD formaram uma aliança multianual para comercializar o teste Sense Poultry Avian Influenza, entregando resultados <45 minutos com relatórios na nuvem em tempo real.

- Janeiro 2025: bioMérieux finalizou a aquisição da SpinChip Diagnostics, aprimorando seu portfólio de cuidados no local com testes de sangue total de 10 minutos.

- Julho 2024: Mars comprou participações da Cerba HealthCare na Cerba Vet e ANTAGENE, expandindo sua rede de laboratórios de referência europeus.

- Março 2024: Boehringer Ingelheim destacou parcerias diagnósticas, incluindo o aplicativo Sleip baseado em IA para detecção de claudicação equina.

Escopo do Relatório Global do Mercado de Diagnósticos Moleculares Veterinários

Conforme o escopo do relatório, diagnósticos moleculares veterinários referem-se às técnicas de diagnóstico molecular empregadas para analisar amostras de animais (companhia, domésticos, etc.). Os diagnósticos moleculares veterinários focam principalmente na detecção, identificação e genotipagem de patógenos. O mercado de diagnósticos moleculares veterinários é segmentado por produtos (instrumentos, kits e reagentes, e software e serviços), aplicações (doenças infecciosas, genética e outras aplicações), tecnologia (PCR, microarray e sequenciamento de DNA), e geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul). O relatório também cobre os tamanhos estimados de mercado e tendências de 17 países através das principais regiões. O relatório oferece todos os valores em milhões de USD para os segmentos acima.

| Instrumentos |

| Kits e Reagentes |

| Software e Serviços |

| Doenças Infecciosas |

| Genética |

| Outras Aplicações |

| PCR |

| Microarray |

| Sequenciamento de DNA |

| Animais de Companhia |

| Rebanhos |

| Hospitais e Clínicas Veterinárias |

| Laboratórios de Referência |

| Institutos de Pesquisa |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Produto | Instrumentos | |

| Kits e Reagentes | ||

| Software e Serviços | ||

| Por Aplicação | Doenças Infecciosas | |

| Genética | ||

| Outras Aplicações | ||

| Por Tecnologia | PCR | |

| Microarray | ||

| Sequenciamento de DNA | ||

| Por Tipo de Animal | Animais de Companhia | |

| Rebanhos | ||

| Por Usuário Final | Hospitais e Clínicas Veterinárias | |

| Laboratórios de Referência | ||

| Institutos de Pesquisa | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de diagnósticos moleculares veterinários?

O mercado está em USD 1,67 bilhão em 2025 e está projetado para atingir USD 2,55 bilhões até 2030.

Qual segmento de aplicação detém a maior participação?

Testes de doenças infecciosas lideram com 69,7% de participação em 2024 devido à vigilância intensificada para patógenos como influenza aviária H5N1.

Qual região está crescendo mais rapidamente?

Ásia-Pacífico tem previsão de crescer a uma TCAC de 11,1% até 2030, impulsionada pelo aumento da propriedade de animais de estimação e intensificação de rebanhos.

Qual é a região de crescimento mais rápido no Mercado de Diagnósticos Moleculares Veterinários?

Ásia-Pacífico está estimada para crescer na maior TCAC durante o período de previsão (2025-2030).

Como os diagnósticos portáteis estão influenciando o mercado?

Sequenciamento de nanoporos portátil e cartuchos PCR rápidos estão deslocando testes de laboratórios de referência para fazendas e clínicas, melhorando tempos de resposta e expandindo o acesso.

Que papel a vigilância de resistência antimicrobiana desempenha?

Iniciativas One-Health e metas regulatórias para uso reduzido de antibióticos estão financiando painéis rápidos de genes de resistência, impulsionando a demanda por plataformas moleculares integradas.

Quem são os principais líderes de mercado?

IDEXX Laboratories, Zoetis, Thermo Fisher Scientific, bioMérieux e QIAGEN alavancam consumíveis agrupados, instrumentos e software alimentado por IA para manter vantagens competitivas.

Página atualizada pela última vez em: