Tamanho e Participação do Mercado de Fertilizantes da Indonésia

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

| Tamanho do mercado no ano base (2025) | 9 Bilhões de dólares |

| Tamanho do Mercado (2026) | 9.37 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.49 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.15% CAGR |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fertilizantes da Indonésia por Mordor Intelligence

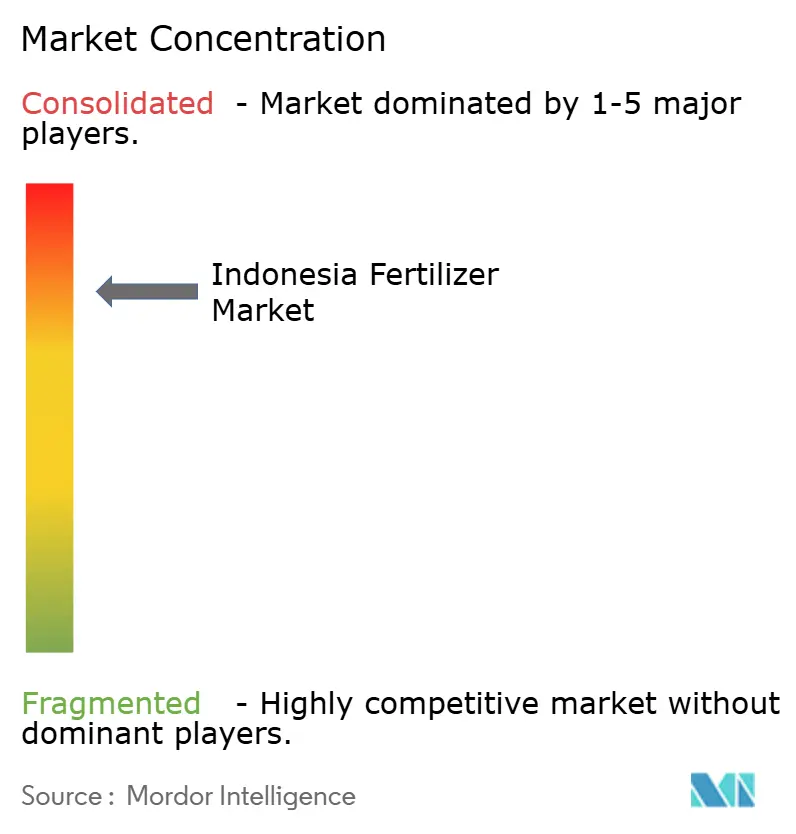

O tamanho do mercado de fertilizantes da Indonésia foi avaliado em USD 9 bilhões em 2025 e estima-se que cresça de USD 9,37 bilhões em 2026 para atingir USD 11,49 bilhões até 2031, a um CAGR de 4,15% durante o período de previsão (2026-2031). O forte financiamento público para subsídios de insumos e o replantio de plantações envelhecidas de palma de óleo formam a espinha dorsal da demanda no mercado de fertilizantes da Indonésia. Uma alocação governamental de 9,5 milhões de toneladas métricas de produto subsidiado sob o esquema de Preço Máximo de Varejo estabiliza o consumo mesmo quando os preços do gás natural sobem, comprimindo as margens dos produtores. Novos projetos de mistura de NPK no valor de mais de USD 1 bilhão aumentam o valor agregado doméstico e mantêm o mercado de fertilizantes da Indonésia no caminho certo para atender à demanda de exportação regional. A dinâmica competitiva reflete uma concentração de mercado extrema, com as 5 principais empresas, incluindo PT Pupuk Kalimantan Timur (PKT), PT Petrokimia Gresik, Wilmar International Limited, PT Saraswanti Anugerah Makmur Tbk e Agrifert Marketing Pte Ltd (Kuok Group), mantendo posições significativas por meio de operações integradas de palma de óleo. Essa concentração cria tanto eficiência operacional quanto vulnerabilidade estratégica, pois interrupções no fornecimento dos principais produtores podem impactar significativamente a segurança alimentar nacional.

Principais Conclusões do Relatório

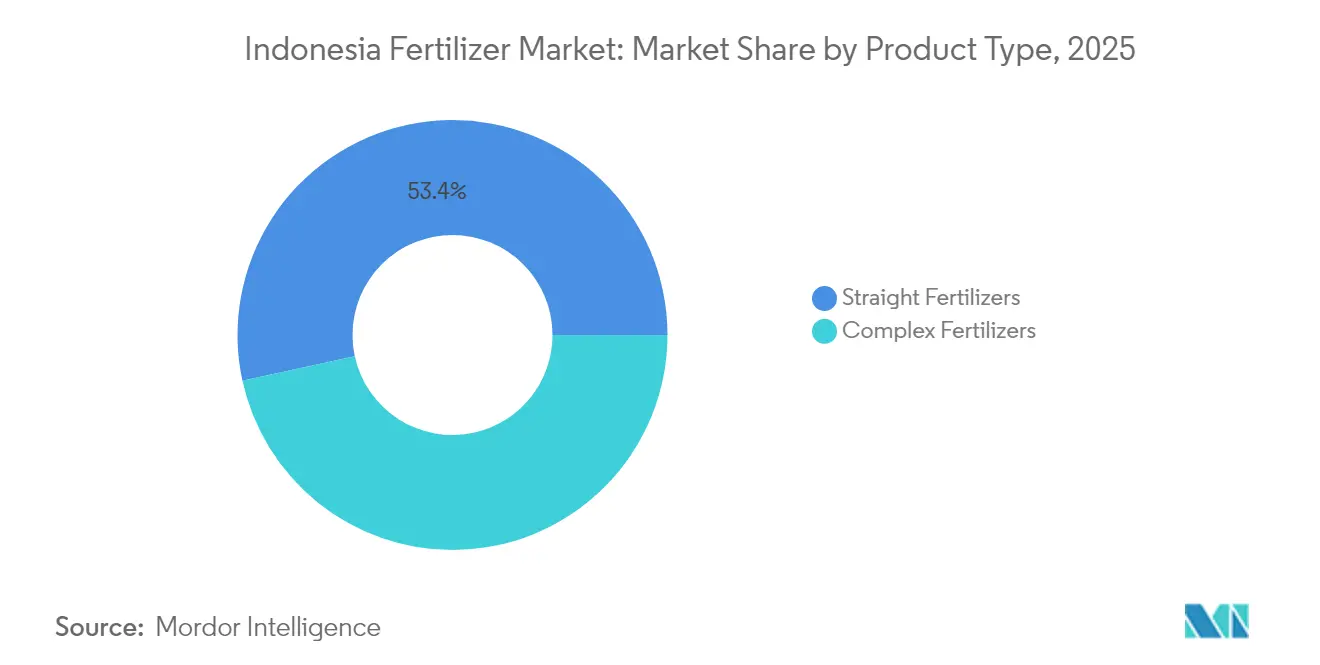

- Por tipo de produto, os fertilizantes simples capturaram 53,42% da participação do mercado de fertilizantes da Indonésia em 2025. Os fertilizantes de micronutrientes devem se expandir a um CAGR de 7,96% até 2031, tornando-os a categoria de produto de crescimento mais rápido.

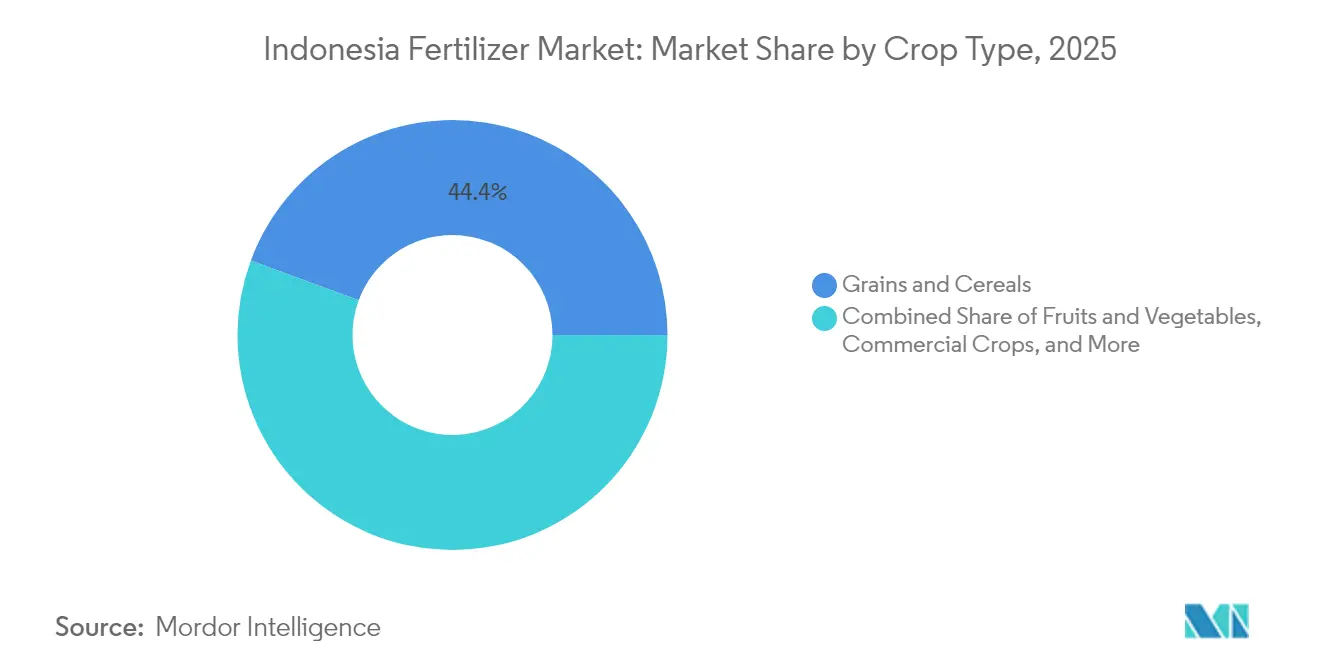

- Por tipo de cultura, grãos e cereais comandaram 44,36% da participação do mercado de fertilizantes da Indonésia em 2025, e frutas e hortaliças devem registrar o crescimento mais rápido, a um CAGR de 6,4% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Fertilizantes da Indonésia

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão do subsídio governamental de fertilizantes (HET) | +1.2% | Java, Sumatra e Sulawesi | Médio prazo (2 a 4 anos) |

| Programas de autossuficiência em arroz e milho | +0.8% | Java, Sumatra e Kalimantan | Longo prazo (≥ 4 anos) |

| Novas plantas de mistura de NPK sob a Pupuk Indonesia | +0.6% | Java e Sumatra | Médio prazo (2 a 4 anos) |

| Ciclo de replantio de plantações de palma de óleo | +0.5% | Sumatra, Kalimantan e Papua | Longo prazo (≥ 4 anos) |

| Crescimento da necessidade de nutrientes especiais na horticultura orientada à exportação | +0.4% | Java, Sumatra e regiões orientais | Médio prazo (2 a 4 anos) |

| Adoção antecipada de fertilização de precisão baseada em drones em Java | +0.3% | Java (inicialmente) e depois em todo o país | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Subsídio Governamental de Fertilizantes (HET)

De acordo com o ministério indonésio, o orçamento de 2025 destinou 9,5 milhões de toneladas métricas de fertilizante subsidiado, sendo 4,6 milhões de toneladas métricas de ureia, 4,2 milhões de toneladas métricas de NPK e 500.000 toneladas métricas de orgânico, mantendo os preços em IDR 2.250/kg (USD 0,14) para ureia e IDR 2.300/kg (USD 0,15) para NPK, níveis muito abaixo das cotações comerciais[1].Fonte: Relações Públicas do BSIP Serealia, "A Cota de Fertilizantes de 2024 Sobe para 9,55 Milhões de Toneladas," Ministério da Agricultura, serealia.bsip.pertanian.go.id Esse volume garantido sustenta o mercado de fertilizantes da Indonésia mesmo quando os gastos fiscais se aproximam de USD 3,3 bilhões, aproximadamente 2,8% do PIB. Ao vincular as entregas ao banco de dados de agricultores e-RDKK, as autoridades minimizam vazamentos e canalizam nutrientes para culturas prioritárias. Os fornecedores também ganham visibilidade sobre o consumo trimestral, permitindo um planejamento de produção mais suave e um planejamento de capital de giro.

Programas de Autossuficiência em Arroz e Milho

O presidente Prabowo tem como meta a autossuficiência em arroz até 2026 e em milho dentro de três anos, impulsionando uma adoção mais ampla de NPK equilibrado em detrimento de produtos de nutriente único em novas zonas de cultivo em Sulawesi e Kalimantan. A maior densidade de plantio e os calendários de dupla colheita elevam os requisitos de nutrientes por hectare, compensando os futuros ganhos de eficiência da agricultura de precisão. Os pacotes de sementes distribuídos sob o programa Kartini Tani incluem recomendações de fertilizantes, incentivando os agricultores a adotar o manejo integrado da fertilidade do solo. Distribuidores privados relatam que a demanda por NPK enriquecido com zinco triplicou nas ilhas orientais desde meados de 2024.

Novas Plantas de Mistura de NPK sob a Pupuk Indonesia

A Pupuk Indonesia está comissionando 2 milhões de toneladas métricas por ano de capacidade adicional de mistura de NPK, elevando a produção nominal nacional para 14 milhões de toneladas métricas e reduzindo a dependência de importações para formulações complexas[2].Fonte: Sinta Ambarwati, "Pupuk Indonesia Revela que a Capacidade de Produção de 2024 Atinge 14 Milhões de Toneladas," Antara News, antaranews.com. As novas linhas incorporam sistemas de revestimento em linha que adaptam o teor de micronutrientes por micro-região, uma inovação que melhora a resposta das culturas e reduz o desperdício. O fornecimento local de rocha fosfática de Kalimantan melhora ainda mais o perfil de custos e protege o mercado de fertilizantes da Indonésia da volatilidade do frete global. Os acordos antecipados de compra indicam que 15% da produção incremental poderá chegar aos estados vizinhos da Associação de Nações do Sudeste Asiático (ASEAN) até 2027.

Ciclo de Replantio de Plantações de Palma de Óleo

O financiamento do governo indonésio para o programa de Rejuvenescimento da Palma de Óleo Popular dobrou para IDR 60 milhões (USD 3.750) por hectare, garantindo uma demanda previsível de fertilizantes durante a fase de estabelecimento de três anos de 180.000 hectares anuais [3]Fonte: Relações Públicas do BSIP Serealia, "A partir de 1º de janeiro de 2025, Fertilizantes Subsidiados Prontos para Distribuição," Ministério da Agricultura, serealia.bsip.pertanian.go.id. Ensaios realizados pela PT Petrokimia Gresik mostram que as misturas de K-Mag sem cloreto aumentam o crescimento inicial das frondes em 12% em relação ao muriato de potássio, criando espaço para preços premium. Os gestores de propriedades estão migrando de compras anuais em grandes volumes para contratos trimestrais de retirada que escalonam as entregas e suavizam as cargas dos armazéns. Os bancos agora incluem linhas de crédito para fertilizantes em empréstimos de replantio, reforçando a visibilidade do consumo até 2030.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Cortes no orçamento de subsídios criando lacunas de fornecimento | −0.9% | Em todo o país, ilhas periféricas mais afetadas | Curto prazo (≤ 2 anos) |

| Volatilidade do preço do gás natural elevando os custos da ureia | −0.7% | Centros de produção em todo o país | Médio prazo (2 a 4 anos) |

| Proliferação de fertilizantes falsificados em canais informais | −0.4% | Sumatra rural e Kalimantan | Médio prazo (2 a 4 anos) |

| Pressão ambiental sobre o escoamento de nutrientes em turfeiras | −0.3% | Zonas de turfeiras de Sumatra e Kalimantan | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade do Preço do Gás Natural Elevando os Custos da Ureia

O GNL regaseificado agora é negociado a USD 16,77 por MMBtu em comparação com USD 6 sob o subsídio anterior, acrescentando USD 50 a 70 ao custo de cada tonelada métrica de ureia e comprimindo as margens dos fabricantes domésticos. Os produtores buscam contratos de gás de longo prazo indexados a fórmulas de Brent menos desconto para estabilizar os custos de insumos. Várias plantas estão avaliando vias de amônia azul vinculada à captura de carbono para desbloquear financiamento concessional e se proteger contra a volatilidade dos combustíveis fósseis.

Pressão Ambiental sobre o Escoamento de Nutrientes em Turfeiras

O maior escrutínio sobre o escoamento de nutrientes e as emissões de carbono em ecossistemas de turfeiras pode impor limites de aplicação mais rígidos, restringindo o crescimento da demanda em províncias com grande concentração de plantações. As diretrizes preliminares preveem a obrigatoriedade de incorporação de 30% de matéria orgânica e a proibição de fertilizantes à base de amônio durante os meses de pico de chuvas. As empresas de plantações estão testando pellets de liberação lenta e misturas de biocarvão que reduzem as perdas por lixiviação em até 40%, potencialmente absorvendo parte do impacto da política.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Graus nitrogenados detêm a maior participação

Os fertilizantes simples lideraram com 53,42% da participação do mercado de fertilizantes da Indonésia em 2025, uma posição ancorada pela fatia de 60% da ureia no volume de nitrogênio e pela alocação de 4,6 milhões de toneladas métricas respaldada pelo HET do governo para a temporada de 2025. A abundante matéria-prima local de amônia mantém os custos da ureia baixos, enquanto as amplas redes de distribuidores levam o produto a regiões remotas de arroz e milho que consomem a maior parte dos insumos de nitrogênio sob o plano swasembada pangan. O nitrato de cálcio e amônio e o sulfato de amônio preenchem nichos específicos do solo, e a síntese de amônia no país alimenta em grande parte a demanda doméstica, reforçando a liderança dos graus nitrogenados dentro do tamanho do mercado de fertilizantes da Indonésia.

Os fertilizantes de micronutrientes registram o crescimento mais rápido, avançando a um CAGR de 7,96% até 2031, à medida que a agricultura de precisão se expande de Java para Sumatra e apoia a horticultura orientada à exportação. As vendas de NPK composto também crescem de forma constante porque 2 milhões de toneladas métricas de nova capacidade de mistura elevam a produção nominal nacional para 14 milhões de toneladas métricas, reduzindo a dependência de importações e adaptando os revestimentos de micronutrientes por micro-região. Os graus fosfáticos e de potássio permanecem expostos às oscilações de frete porque a Indonésia importa quase todo o DAP, MAP e MOP, enquanto os nutrientes secundários ganham espaço em solos ácidos em Kalimantan e Sumatra que limitam os rendimentos das plantações a longo prazo.

Por Tipo de Cultura: Grãos e cereais dominam a demanda

Grãos e cereais absorveram 44,36% do total de nutrientes em 2025, liderados pelos arrozais que sozinhos consumiram 40% do tamanho do mercado de fertilizantes da Indonésia em Java, Sumatra e Sulawesi. As metas governamentais de autossuficiência em arroz até 2026 e um salto de 48% ano a ano nas colheitas de milho durante o primeiro trimestre de 2025 mantêm as taxas de aplicação por hectare elevadas, entre 250 e 300 kg, muito acima das normas regionais. Os subsídios atenuam a sensibilidade ao preço e garantem um consumo estável, assegurando que os grãos permaneçam a âncora de volume para a participação do mercado de fertilizantes da Indonésia.

Frutas e hortaliças representam o caso de uso de crescimento mais rápido, com previsão de expansão a um CAGR de 6,4% até 2031, à medida que contratos de exportação premium justificam regimes de 400 a 500 kg de nutrientes e geram impacto desproporcional no valor total. As propriedades de palma de óleo continuam a adicionar tonelagem constante por meio do programa de Rejuvenescimento da Palma de Óleo Popular, que financia IDR 60 milhões (USD 3.750) por hectare de plantios jovens e mantém firmes as demandas por potássio e fósforo. Leguminosas e oleaginosas registram ganhos moderados, enquanto a demanda por gramados e plantas ornamentais permanece um nicho ligado aos orçamentos de paisagismo urbano em Jacarta e Surabaya.

Análise Geográfica

Java consumiu uma parcela significativa do total de nutrientes em 2025, tornando-se o maior agrupamento provincial dentro do mercado de fertilizantes da Indonésia. As densas redes de irrigação, as estradas rurais pavimentadas e a proximidade dos portos de Surabaya e Jacarta comprimem os spreads de frete para apenas 5% acima das cotações na saída da fábrica. As duas safras anuais de arroz da ilha e o crescimento das exportações de hortaliças reforçam ainda mais a demanda constante por ureia e micronutrientes. Os serviços de drones de precisão surgem primeiro aqui porque a conectividade móvel e os níveis de educação dos agricultores são mais elevados, acelerando a transição para misturas de taxa variável.

Sumatra responde por uma parcela importante do consumo nacional, impulsionada por propriedades de palma de óleo que preferem misturas ricas em potássio e zonas de arroz espalhadas pelas planícies fluviais. O transporte de fertilizantes pelos rios Musi e Siak reduz os custos logísticos, mas os custos do último quilômetro no interior ainda elevam os preços no varejo em 15% em relação aos referenciais de Java. As cargas de potássio chegam a Belawan e Dumai e são transportadas por comboios de caminhões alinhados com os calendários de replantio das plantações, criando picos trimestrais visíveis no mercado de fertilizantes da Indonésia. A participação de Sulawesi continua a crescer com a adoção do milho híbrido, enquanto os pomares de cacau do interior migram para insumos à base de sulfato que corrigem a acidez do solo.

O leste da Indonésia, incluindo Kalimantan, Papua, Maluku e Nusa Tenggara, representa o menor, porém mais rapidamente crescente conjunto, adicionando de 5 a 7% ao ano a partir de uma base baixa. As fazendas de transmigração de Kalimantan e as novas concessões de palma de óleo geram pedidos em grandes volumes previsíveis, embora os limites de nutrientes em turfeiras possam moderar os volumes a longo prazo. O futuro complexo de fertilizantes de USD 1 bilhão em Fakfak, no Papua, reduzirá os prazos de entrega em 40 dias quando estiver operacional e expandirá a distribuição costeira para pequenos agricultores de mandioca e sagu. As ilhas remotas ainda enfrentam perturbações climáticas que inflacionam as cotações no varejo em até 25%, levando as autoridades a testar corredores de subsídio por navios-tanque para harmonizar os preços em todo o mercado de fertilizantes da Indonésia.

Panorama regulatório

A Indonésia regula os fertilizantes por meio de uma combinação de governança da distribuição subsidiada, controles de preços sob o esquema de Preço Máximo de Varejo (HET) e conformidade com a qualidade dos produtos. A gestão de fertilizantes subsidiados está ancorada no Regulamento Presidencial (Perpres) nº 6 de 2025, conforme revisado pelo Perpres nº 113 de 2025, com implementação a partir de 1º de janeiro de 2026. A atualização inclui mudanças no esquema de pagamento e governança da PT Pupuk Indonesia e no direcionamento dos volumes subsidiados por meio de dados de agricultores registrados (e-RDKK).

Em 2026, o Ministério da Agricultura também atualizou as regras de implementação, incluindo o Permentan nº 03 de 2026, para refinar a execução das compras e distribuição, e o Permentan nº 06 de 2026, para estabelecer métodos de cálculo do valor comercial e dos componentes de matéria-prima dos fertilizantes subsidiados, substituindo abordagens anteriores baseadas em custos. Os requisitos de qualidade e conformidade permanecem como uma camada de conformidade para produtos misturados vendidos em todo o país. A certificação obrigatória do Padrão Nacional Indonésio (SNI) continua a se aplicar a fertilizantes NPK sólidos fabricados, importados ou distribuídos na Indonésia, apoiada por processos administrativos vinculados ao Sistema de Informação Industrial (SIINas). Ao mesmo tempo, o Ministério da Indústria emitiu o Regulamento nº 9 de 2026 (25 de maio de 2026), que revogou os requisitos obrigatórios anteriores do SNI para determinados fertilizantes inorgânicos simples, alterando o ônus de conformidade para partes do segmento de fertilizantes simples, mantendo, ao mesmo tempo, a fiscalização sobre formulações regulamentadas usadas em programas de subsídio e na distribuição varejista ampla.

Cenário Competitivo

O mercado de fertilizantes da Indonésia apresenta um perfil distinto de alta concentração de mercado, onde os cinco principais produtores respondem por 84% do volume nacional e definem o tom para a disciplina de preços e a confiabilidade do fornecimento. O mercado de fertilizantes da Indonésia é oligopolístico, com os cinco principais produtores — PT Pupuk Kalimantan Timur (PKT), PT Petrokimia Gresik, Wilmar International Limited, Agrifert Marketing Pte Ltd (Kuok Group) e PT Saraswanti Anugerah Makmur Tbk — detendo a maior participação, enquanto os players focados em cargas de potássio e fosfato diamônico cedem participação para misturadores locais quando os picos globais de frete ampliam os diferenciais de custo de desembarque.

A concorrência gira cada vez mais em torno da adoção de tecnologia, e não apenas da capacidade instalada. A Pupuk Indonesia firmou parceria com a Toyo Engineering e a Itochu para construir a GAIA (Iniciativa de Amônia Verde) em Aceh, uma configuração híbrida de eletrolisador e gás natural que poderá reduzir 450.000 toneladas métricas de emissões de carbono por ano quando totalmente dimensionada. A subsidiária local da Yara International persegue um modelo de serviço premium no qual agrônomos realizam amostragem de solo nas propriedades e prescrevem misturas personalizadas que comandam até 18% de acréscimo de preço em relação aos graus de commodities. A ICL Group concentra-se em micronutrientes solúveis em água e quelados para pimentões em estufas e pomares de manga orientados à exportação no oeste de Java.

Fusões e listagens estão prontas para remodelar o setor nos próximos cinco anos. A Pupuk Kaltim iniciou a documentação para uma oferta pública inicial que marcaria a primeira privatização parcial dentro da família estatal de fertilizantes e levantaria capital para uma proposta de expansão brownfield de USD 800 milhões. Fusões e listagens poderiam fortalecer a fidelidade e proteger os players líderes de importações de baixo custo a longo prazo.

Líderes do Setor de Fertilizantes da Indonésia

PT Pupuk Kalimantan Timur (PKT)

PT Petrokimia Gresik

Wilmar International Limited

PT Saraswanti Anugerah Makmur Tbk

Agrifert Marketing Pte Ltd (Kuok Group)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade de curto prazo é o ciclo de modernização da produção e investimento em substituição de importações liderado pela Pupuk Indonesia, que se liga à base de volume apoiada por subsídios da Indonésia e à necessidade de gerenciar o risco de suprimento sob a volatilidade do custo do gás. Em abril de 2026, a Pupuk Indonesia divulgou progresso em sete grandes projetos de instalações totalizando cerca de Rp 77 trilhões, abrangendo reformas de amônia-ureia e novas capacidades downstream, como NPK nitrato na Pupuk Kujang Cikampek. As divulgações também abrangeram projetos com relevância para a distribuição, incluindo o projeto de fertilizantes de Fakfak, em Papua Ocidental.

Esses programas abrem espaço para fornecedores de tecnologia, contratados de EPC e retrofit, e logística especializada de matérias-primas que apoiam as cadeias de valor relacionadas a NPK e fosfato. Isso é particularmente relevante onde a capacidade doméstica de mistura está sendo ampliada e formulações mais complexas estão sendo promovidas para culturas alimentares e plantações. Uma segunda área de oportunidade vem das mudanças na governança da distribuição de fertilizantes subsidiados e das necessidades associadas de digitalização e capacitação da última milha. Reformas recentes simplificaram a distribuição de fertilizantes subsidiados em direção a um caminho mais direto da PT Pupuk Indonesia para os agricultores registrados, e relatórios governamentais em 2026 destacaram uma redução mensurável na burocracia e nos custos de distribuição, junto com alocações anuais grandes contínuas para fertilizantes subsidiados. Essa mudança apoia soluções centradas em rastreabilidade, controles antifalsificação, capacitação de revendedores e ofertas de nutrição de precisão que podem ser alinhadas com sinais de demanda vinculados ao e-RDKK. Nutrientes especiais e misturas de NPK personalizadas também ganham espaço onde a horticultura orientada para exportação e iniciativas de revestimento e mistura em microrregiões estão sendo adotadas por grandes fabricantes, apoiando micronutrientes, fertilizantes solúveis em água e serviços agronômicos em zonas de produção intensiva, como Java e cinturões hortícolas selecionados.

Desenvolvimentos recentes do setor

- Julho de 2026: a PT Petrokimia Gresik relatou progresso na modificação de sua Planta de Fosfato I em uma planta Phonska V usando a tecnologia Flex-Phos, permitindo flexibilidade de produção entre NPK Phonska, granulação sólida de NPK e fertilizantes fosfatados. A atualização fortalece o portfólio doméstico de fertilizantes complexos e ajuda a empresa a ajustar o mix de produtos quando a economia das matérias-primas se altera.

- Abril de 2026: a PT Pupuk Kalimantan Timur (Pupuk Kaltim) anunciou um investimento de cerca de Rp 900 bilhões para reformar a Planta de Amônia-2, visando maior eficiência e menor consumo de gás. O investimento apoia o controle de custos na produção de nitrogênio upstream, que é central para a disponibilidade de ureia e a disciplina de preços na Indonésia.

- Janeiro de 2026: a PT Petrokimia Gresik iniciou a construção de dois tanques de armazenamento de ácido sulfúrico com capacidade combinada de 40.000 toneladas em Gresik, Java Oriental, com conclusão prevista para maio de 2027. O armazenamento adicional melhora a segurança de matérias-primas para NPK e produtos downstream relacionados, reduzindo o risco operacional durante picos de demanda e interrupções na logística de importação.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Para este estudo, o mercado é definido como o valor dos fertilizantes vendidos para uso agrícola e culturas afins na Indonésia, abrangendo produtos simples e complexos nas principais categorias de nutrientes e micronutrientes, medido em USD para o ano indicado.

Exclusões de escopo: excluímos esterco e composto de fazenda que não sejam vendidos como produtos fertilizantes comerciais padronizados, bem como serviços agrícolas que possam ser agrupados com consultoria de insumos.

Visão geral da segmentação

- Por Tipo de Produto

- Fertilizantes Compostos

- Fertilizantes Simples

- Fertilizantes Nitrogenados

- Ureia

- Nitrato de Cálcio e Amônio (NCA)

- Amônia

- Nitrato de Amônio

- Sulfato de Amônio

- Outros Fertilizantes Nitrogenados

- Fertilizantes Fosfáticos

- Fosfato Monoamônico (MAP)

- Fosfato Diamônico (DAP)

- Superfosfato Triplo (TSP)

- Outros Fertilizantes Fosfáticos

- Fertilizantes Potássicos

- Muriato de Potássio (MOP)

- Outros Fertilizantes Potássicos

- Fertilizantes de Nutrientes Secundários

- Micronutrientes

- Fertilizantes Nitrogenados

- Por Tipo de Cultura

- Grãos e Cereais

- Leguminosas e Oleaginosas

- Culturas Comerciais

- Frutas e Hortaliças

- Culturas de Gramados e Ornamentais

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental começou com a construção do contexto de oferta e demanda para a Indonésia, utilizando conjuntos de dados públicos e citáveis, que foram então refinados para indicadores relevantes ao setor de fertilizantes. Fontes como FAOSTAT, dados do Banco Mundial e estatísticas agrícolas oficiais da Indonésia foram usadas para acompanhar tendências de área cultivada, produtividade e sinais de intensidade de uso de fertilizantes, o que ajuda a manter o tamanho do mercado vinculado à atividade agronômica real.

Para adicionar contexto de comércio e preços, revisamos estatísticas de importação e exportação (como UN Comtrade e divulgações vinculadas a alfândegas), publicações de associações internacionais de fertilizantes e nutrientes, e artigos de agronomia e nutrição do solo revisados por pares que citam taxas de aplicação típicas por cultura. Relatórios anuais de empresas, apresentações a investidores e imprensa de renome foram usados para acréscimos de capacidade, mudanças de política e alterações de canais, e referenciamos seletivamente material de assinatura paga para dados financeiros e outro para atividade de patentes, a fim de verificar cruzadamente a escala de negócios e o foco em inovação. As fontes documentais listadas aqui são apenas ilustrativas, e muitas outras referências públicas e pagas foram usadas durante a coleta, esclarecimento e validação de dados.

Entrevistas primárias e pesquisas

O trabalho primário foi usado para testar sob pressão as premissas documentais que normalmente movem o valor final, especialmente os preços realizados, a repercussão dos subsídios e como diferentes culturas impulsionam a demanda entre as estações. Conversamos com produtores, importadores, distribuidores, grandes operadores agrícolas e consultores agronômicos em toda a Indonésia, para que o modelo pudesse ser ajustado onde os dados documentais eram lentos ou inconsistentes. Onde os insumos diferiam por cultura ou canal, fizemos acompanhamento para garantir que o dimensionamento final correspondesse ao que é efetivamente comprado e aplicado.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 26% | CXOs: 12% | |

| Nível médio: 54% | Líderes funcionais/de unidade: 32% | |

| Empresas menores: 20% | Gerentes: 56% |

Dimensionamento e previsão de mercado

O modelo central foi construído usando uma abordagem top-down, na qual a área cultivada e os padrões de plantio da Indonésia, a intensidade de aplicação de nutrientes por cultura e a divisão em mudança entre produtos simples e complexos são traduzidos em um pool de consumo implícito, que é então precificado usando faixas observadas. Uma vez definida essa estrutura, adicionamos aproximações seletivas bottom-up, como verificações de preço vezes volume amostradas por grandes grupos de produtos e retorno de canais, ajustando os totais quando as duas visões não se alinhavam.

As principais entradas que moldaram o dimensionamento incluíram mudanças na área plantada para as principais culturas, a demanda típica de nutrientes por hectare (e como ela muda com metas de produtividade), a alocação de subsídios e a mecânica de elegibilidade que afetam o momento de escoamento, a dependência de importação para determinados nutrientes que movem os custos desembarcados, e os hiatos observados entre preços de varejo e subsidiados. Para as previsões, dependemos principalmente da análise de cenários, já que escolhas de política e choques de preços de insumos podem alterar a demanda rapidamente, ancorando os cenários às expectativas de especialistas sobre padrões de cultivo, continuidade de subsídios e normalização gradual de preços.

Validação de dados e ciclo de atualização

Os resultados foram validados em múltiplas etapas, começando com verificações de unidades para que área, intensidade de nutrientes e preços produzissem volumes e valores implícitos realistas. Sinalizamos anomalias quando os saltos ano a ano conflitavam com tendências de área cultivada, anúncios de subsídios ou sinais de comércio, e então revisamos as premissas por meio de recontatos rápidos e atualizações documentais direcionadas.

Antes da aprovação final, o modelo é revisado por outro analista quanto à consistência lógica e precisão aritmética. Os valores finais foram comparados com indicadores independentes, como movimentos de importação de fertilizantes e tendências de plantio das principais culturas. Os relatórios são atualizados anualmente, e quando ocorre uma mudança de política material ou uma interrupção de suprimento, realizamos uma atualização intermediária para que a visão publicada permaneça atual. Imediatamente antes da entrega, uma revisão final é concluída para refletir as últimas divulgações públicas disponíveis.

Tamanho do mercado de fertilizantes da Indonésia segundo a Mordor Intelligence versus outras estimativas publicadas

Os tamanhos de mercado publicados para fertilizantes na Indonésia frequentemente diferem porque o limite de escopo não é sempre o mesmo, e porque as premissas de preços e políticas são tratadas de forma diferente de um estudo para outro. As diferenças também surgem quando uma estimativa está mais próxima dos preços de compra do agricultor, enquanto outra tende a valores em nível de fabricante ou a uma cesta de produtos mais restrita.

A tabela mostra uma ampla dispersão que é explicada em grande parte pelo que é contado no numerador de valor e como o preço é tratado entre canais subsidiados e não subsidiados. No modelo da Mordor Intelligence, o valor é construído para incluir fertilizantes simples e complexos em todos os tipos de nutrientes para a Indonésia, mantendo o rigor de excluir orgânicos não comerciais de fazenda e mantendo os preços vinculados às realidades observadas dos canais para o ano indicado.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 9,00 bilhões de USD (2025) | |

| Editora do Setor A | 2,20 bilhões de USD (2025) | Usa uma base de valor mais restrita, que parece estar mais próxima de categorias selecionadas de fertilizantes e pode não considerar totalmente a cesta mais amplas de produtos simples e complexos, nem as diferenças de preço em nível de canal que elevam o valor total do mercado. |

| Consultoria B | 4,50 bilhões de USD (2024) | Usa um ano-base diferente e uma curva de crescimento futura mais alta, o que pode deslocar o valor inicial, e suas inclusões de canais e produtos são estruturadas de forma diferente, criando uma comparação não equivalente com uma linha de base de valor de 2025. |

Em conjunto, a comparação sugere que a definição de escopo e o tratamento de preços explicam a maior parte da diferença, mais do que simples diferenças matemáticas. Ao manter o modelo rastreável a sinais de demanda vinculados às culturas e depois verificá-lo com o retorno dos canais, a estimativa permanece repetível e mais fácil de explicar quando as premissas precisam ser atualizadas.

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de fertilizantes da Indonésia?

O tamanho do mercado de fertilizantes da Indonésia é de USD 9,37 bilhões em 2026 e tem previsão de atingir USD 11,49 bilhões até 2031.

Qual é o grau de concentração da base de fornecimento de fertilizantes da Indonésia?

Os cinco principais produtores controlam 84% das vendas nacionais, incluindo a PT Pupuk Kalimantan Timur (PKT), que mantém a maior participação, seguida pela empresa irmã PT Petrokimia Gresik, Wilmar International Limited, Agrifert Marketing Pte Ltd (Kuok Group) e PT Saraswanti Anugerah Makmur Tbk.

Qual é o papel dos subsídios na demanda por fertilizantes?

Os subsídios governamentais cobrem 9,5 milhões de toneladas métricas por ano, ancoram o consumo de base e mantêm os preços de compra dos agricultores bem abaixo das médias globais.

Como os preços do gás estão afetando os produtores locais de fertilizantes?

Um salto para USD 16,77 por MMBtu para o GNL regaseificado acrescentou até USD 50 a 70 a cada tonelada de ureia, comprimindo as margens, a menos que sejam compensadas por investimentos em amônia verde.

Página atualizada pela última vez em: