Tamanho e Participação do Mercado de Software de Vigilância Pós-Comercialização

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.56 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.20 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.50% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Vigilância Pós-Comercialização por Mordor Intelligence

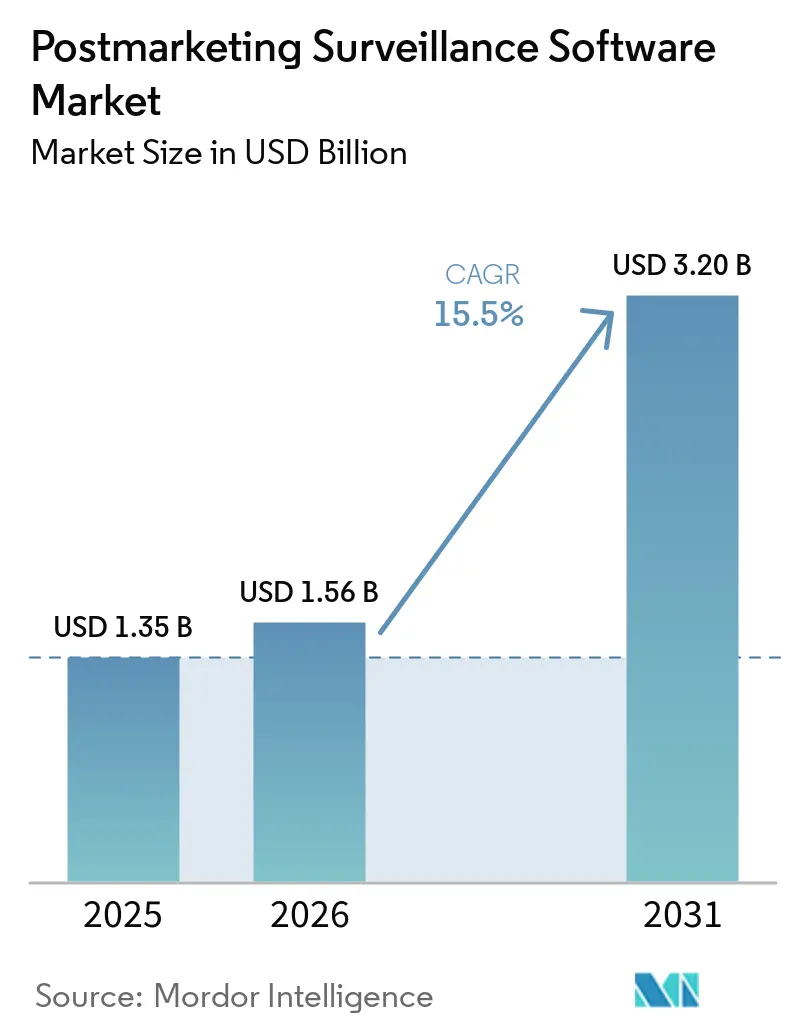

Espera-se que o tamanho do Mercado de Software de Vigilância Pós-Comercialização aumente de USD 1,35 bilhão em 2025 para USD 1,56 bilhão em 2026 e atinja USD 3,20 bilhões até 2031, crescendo a um CAGR de 15,5% ao longo de 2026-2031.

As agências regulatórias estão exigindo cada vez mais relatórios de segurança estruturados e em tempo quase real, levando as empresas de ciências da vida a adotar fluxos de trabalho de farmacovigilância totalmente digitais. As empresas também estão aproveitando a tecnologia como medida de redução de custos, com grandes organizações biofarmacêuticas visando reduções significativas nas despesas de processamento de eventos adversos nos próximos cinco anos. As arquiteturas em nuvem estão se tornando a escolha preferida para novas implantações, pois convertem despesas de capital em modelos de assinatura flexíveis e simplificam a validação de conformidade em múltiplas regiões. A ingestão automatizada, o processamento de linguagem natural e a detecção de sinais baseada em aprendizado de máquina evoluíram de conceitos piloto para funcionalidades padrão, enfatizando a importância de lançamentos rápidos de modelos de IA para diferenciação de produtos. Além disso, fusões entre fornecedores de software e organizações de segurança contratadas estão transformando a disponibilidade de serviços, viabilizando soluções de terceirização completas para inovadores de pequeno e médio porte que não dispõem de equipes internas de conformidade.

Principais Conclusões do Relatório

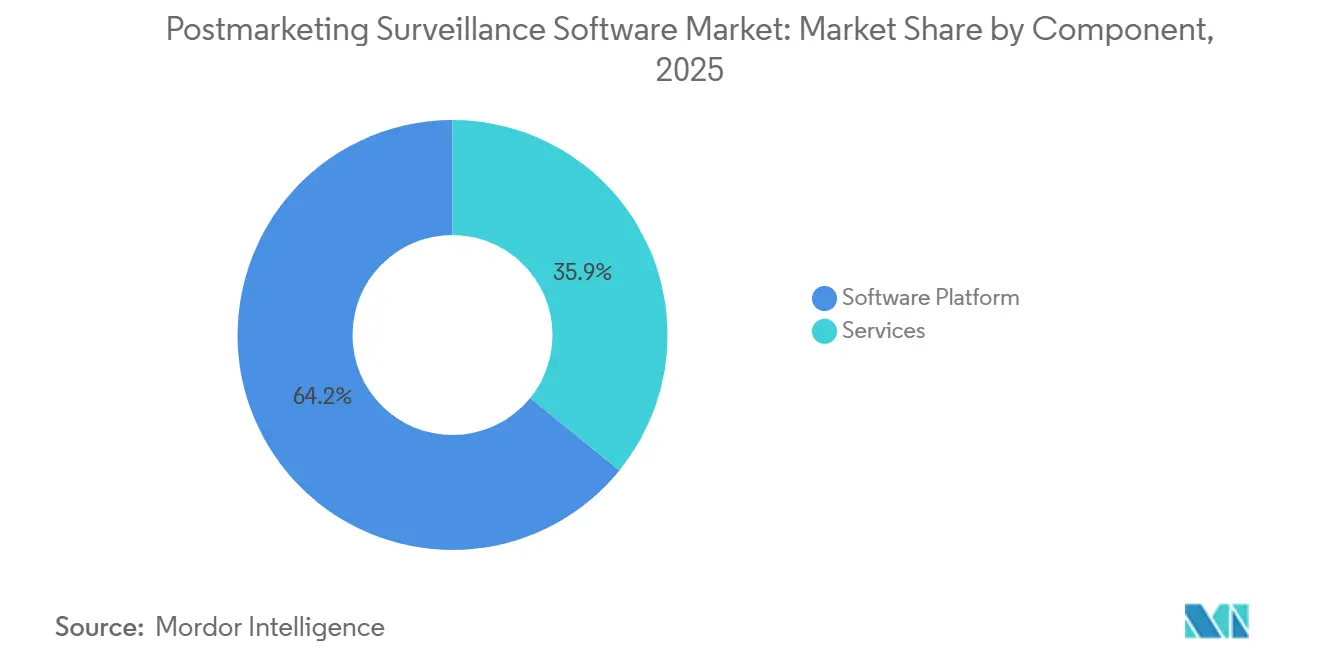

- Por componente, as plataformas de software lideraram com 64,15% da participação do mercado de software de vigilância pós-comercialização em 2025. Os serviços têm previsão de registrar o maior crescimento, com um CAGR de 15,95% até 2031.

- Por modo de implantação, as soluções em nuvem capturaram 58,15% do tamanho do mercado de software de vigilância pós-comercialização em 2025 e devem crescer a um CAGR de 16,15% de 2026 a 2031.

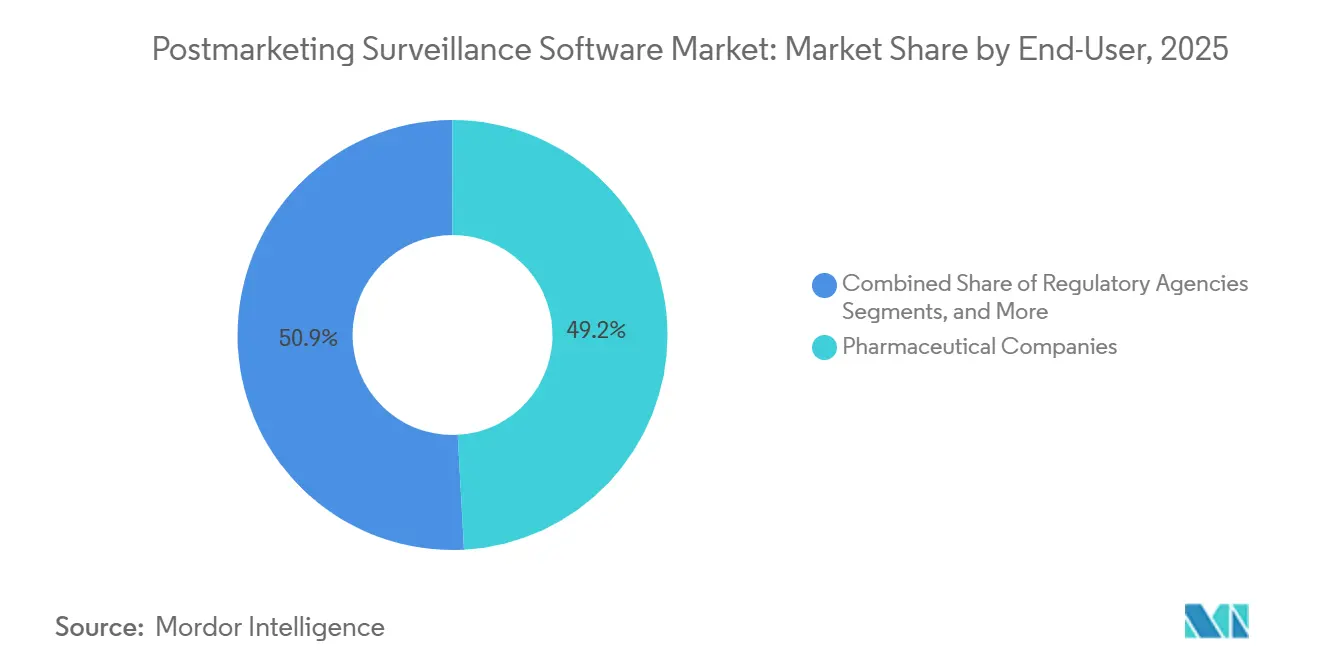

- Por usuário final, as empresas farmacêuticas controlaram 49,15% da participação do mercado de software de vigilância pós-comercialização em 2025, enquanto as organizações de pesquisa contratada devem crescer a um CAGR de 15,75% até 2031.

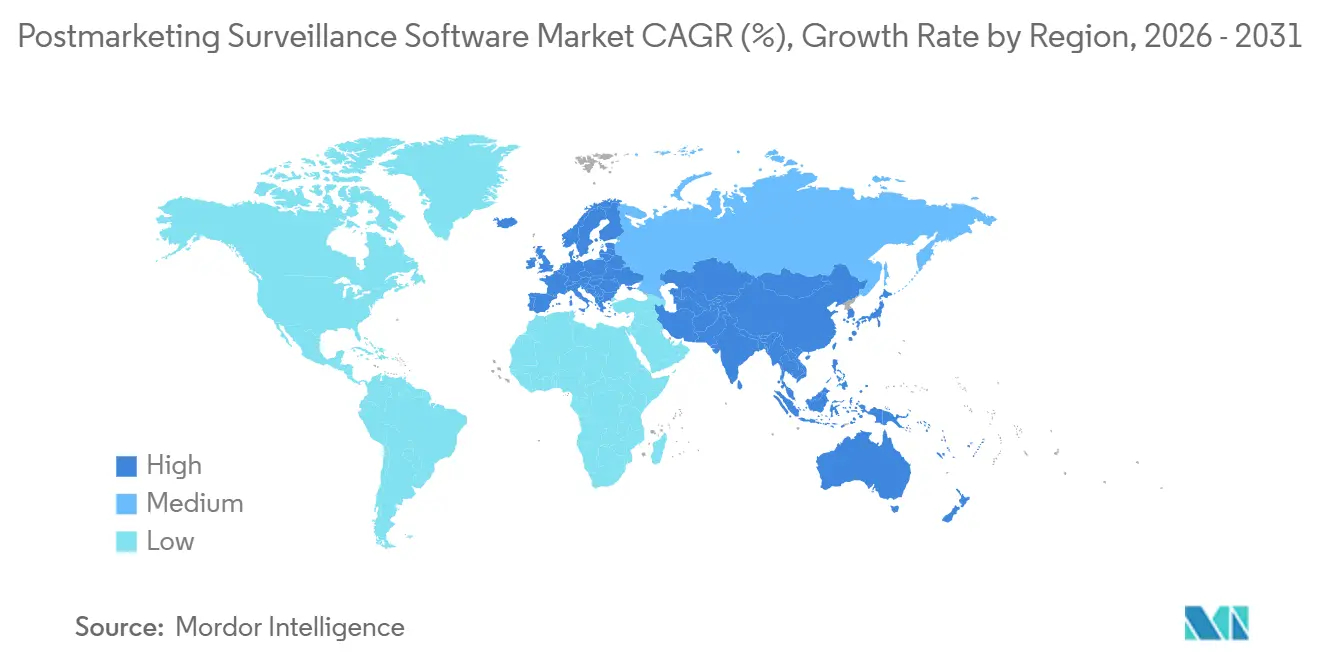

- Por geografia, a América do Norte dominou com 42,65% de participação na receita em 2025, enquanto a Ásia-Pacífico deve ser a região de crescimento mais rápido, com um CAGR de 16,45% durante o período de previsão.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Software de Vigilância Pós-Comercialização

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Aumento do Volume de Disponibilidade de Dados do Mundo Real | +3.2% | Global, com tração inicial na América do Norte, UE e mercados centrais da Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| A Detecção de Sinais Habilitada por IA Melhora a Velocidade e a Precisão | +3.8% | Global, liderado pela América do Norte e UE | Curto prazo (≤2 anos) |

| Mandatos Regulatórios para Farmacovigilância Proativa | +4.1% | Global, impulsionado pela harmonização da FDA, EMA e PMDA | Médio prazo (2 a 4 anos) |

| Crescente Complexidade dos Produtos Combinados | +2.3% | América do Norte, UE, com expansão para a Ásia-Pacífico | Longo prazo (≥4 anos) |

| Expansão de Estudos de Segurança Pós-Autorização em Mercados Emergentes | +2.9% | Ásia-Pacífico, América Latina, Oriente Médio | Médio prazo (2 a 4 anos) |

| Modelos de Ensaios Clínicos Descentralizados Alimentando Plataformas Pós-Comercialização | +3.5% | Global, forte adoção na América do Norte e UE, crescente na Ásia-Pacífico | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Volume de Disponibilidade de Dados do Mundo Real

As plataformas de vigilância agora recebem diretamente fluxos de dados de hospitais, pagadores e pacientes, aumentando significativamente o volume de sinais de eventos adversos analisáveis além dos relatórios espontâneos tradicionais. A orientação da FDA de 2025 sobre evidências do mundo real, que flexibilizou o requisito de dados identificáveis de pacientes em muitas submissões, viabilizou o uso de registros nacionais e bases de dados de sinistros para análises de segurança de rotina. Os principais fornecedores implementaram pipelines automatizados de extração, transformação e carregamento, obtendo e normalizando registros estruturados e não estruturados de redes de prontuários eletrônicos em tempo quase real. Uma biofarmacêutica de médio porte destacou os benefícios operacionais dessas fontes de dados mais ricas, relatando uma redução de 60% no tempo de contato com casos após integrar feeds de sinistros à sua plataforma. No entanto, a completude dos dados continua sendo um desafio, pois as informações de dispositivos vestíveis e registros frequentemente incluem detalhes inconsistentes de dosagem ou temporalidade. Embora iniciativas multirregionais em torno da ISO IDMP visem aprimorar a uniformidade de codificação, o alinhamento completo não é esperado antes de 2028.

A Detecção de Sinais Habilitada por IA Melhora a Velocidade e a Precisão

Os modelos de aprendizado de máquina superaram as estatísticas tradicionais de desproporção frequentista e bayesiana, alcançando valores de AUROC próximos a 0,97 em estudos revisados por pares. A implementação desses modelos pela Sanofi alcançou 85% de sensibilidade e 75% de especificidade, reduzindo seu cronograma de identificação de sinais em seis meses. Plataformas como o LifeSphere Advanced Signals incorporaram ajustes automatizados de fatores de confusão, levando a uma redução de 40 a 50% nas cargas de trabalho de falsos positivos.[1]Oracle Corporation, "Notas de Versão do Safety One Argus 2026.1.01," Oracle.com Em resposta, os reguladores iniciaram pilotos internos; por exemplo, o Projeto Elsa da FDA utiliza transformadores supervisionados para resumir texto narrativo, sinalizando possíveis duplicatas de casos enquanto mantém supervisão humana.[2]Administração de Alimentos e Medicamentos dos Estados Unidos, "Mandato de Padrões de Dados ICH E2B(R3)," Registro Federal, govinfo.gov Esse avanço melhora significativamente a produtividade dos revisores, permitindo que os médicos se concentrem nas avaliações de causalidade em vez de tarefas de gerenciamento de dados.

Mandatos Regulatórios para Farmacovigilância Proativa

Lançado em março de 2026, o Sistema de Monitoramento de Eventos Adversos da FDA consolida sete conjuntos de dados legados em uma plataforma unificada e orientada por IA. Esse sistema agora publica informações de segurança diariamente, substituindo as atualizações trimestrais anteriores e reduzindo efetivamente a latência de conscientização em semanas.[3]Administração de Alimentos e Medicamentos dos Estados Unidos, "FDA Inicia Relatórios em Tempo Real de Dados de Eventos Adversos," FDA.gov Da mesma forma, a Europa ativou o Regulamento (UE) 2025/1466, integrando o monitoramento contínuo do EudraVigilance nos fluxos de trabalho das empresas e eliminando as cartas de notificação de sinais independentes. Esses mandatos de conformidade exigem reconfigurações de banco de dados, adoção de narrativas estruturadas e retreinamento de pessoal em validação XML. Consequentemente, as empresas estão impulsionando a receita de software de curto prazo ao atualizar ou substituir sistemas desatualizados. A mudança para atualizações diárias de dados intensifica a necessidade de as empresas automatizarem a análise, pois os ciclos de revisão manual não conseguem acompanhar a transparência regulatória.

Crescente Complexidade dos Produtos Combinados

As terapias combinadas, que integram medicamentos, biológicos e dispositivos, desafiam as equipes de segurança a gerenciar vias de notificação duplas e causalidade de múltiplos componentes. A orientação recente da FDA expandiu o escopo de vigilância ao classificar inúmeros produtos de software como dispositivo médico sob obrigações de pós-comercialização. Os longos perfis de latência das terapias celulares e gênicas, frequentemente negligenciados pelos métodos tradicionais, levaram as empresas a adotar sistemas híbridos que combinam relatórios espontâneos com monitoramento ativo de registros. Em resposta, os fornecedores estão oferecendo taxonomias configuráveis que vinculam identificadores de componentes de dispositivos a termos preferidos do MedDRA, simplificando o processo integrado de criação de casos.

Análise de Impacto das Restrições*

| RESTRIÇÃO | % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Padrões de Dados Globais Fragmentados Dificultam a Interoperabilidade | -1.4% | Global, agudo na Ásia-Pacífico e no Oriente Médio e África | Médio prazo (2 a 4 anos) |

| Altos Custos Iniciais de Integração para Infraestruturas de TI Legadas | -1.1% | Global, pronunciado em mercados emergentes | Curto prazo (≤2 anos) |

| Escassez de Pessoal Qualificado em Informática de Segurança | -1.6% | Global, especialmente na América do Norte e UE | Médio prazo (2 a 4 anos) |

| Preocupações com Segurança Cibernética em Dados de Segurança Hospedados na Nuvem | -1.3% | Global, elevado na UE e na Ásia-Pacífico | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Padrões de Dados Globais Fragmentados Dificultam a Interoperabilidade

Os esforços para alcançar o alinhamento com o ICH não resolveram completamente as discrepâncias regionais em campos narrativos, requisitos de prazo e terminologias controladas. A implementação da ISO IDMP na Europa está significativamente à frente da região Ásia-Pacífico, exigindo que os patrocinadores globais adaptem os elementos de dados a vários formatos regionais. Além disso, eles devem gerenciar o controle de versão devido às atualizações semestrais do MedDRA. Essa duplicação sobrecarrega os recursos de validação e prolonga os cronogramas de atualização do sistema. O desafio é ainda mais agravado quando os reguladores locais introduzem elementos específicos de cada país que vão além das diretrizes do ICH. Até que essas lacunas de adoção sejam resolvidas, as empresas precisarão alocar recursos adicionais para suportar fluxos de trabalho de validação dupla.

Altos Custos de Investimento de Capital para Infraestruturas de TI Legadas

Os bancos de dados de segurança locais exigem investimentos substanciais, incluindo grandes infraestruturas de servidores, licenças perpétuas e equipes de TI dedicadas. A atualização desses sistemas para suportar mensagens E2B(R3) frequentemente incorre em custos mais elevados do que a adoção de novas soluções baseadas em nuvem. No entanto, as migrações podem levar até 18 meses, durante os quais os sistemas legados e os novos devem operar simultaneamente. Uma empresa biofarmacêutica líder relatou custos anuais de manutenção equivalentes a 20% do preço de compra original, o que motivou sua decisão de migrar para uma plataforma de SaaS baseada em nuvem no final de 2024. As empresas de médio porte estão cada vez mais terceirizando o processamento de segurança para evitar os altos custos de atualizações, impulsionando o crescimento da receita de serviços a uma taxa superior à média geral do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Componente: Plataformas de Software Ancoram a Participação de Mercado, Serviços Aceleram com o Impulso da Terceirização

Em 2025, as plataformas de software responderam por 64,15% do total de despesas. Essa tendência ressalta a preferência das empresas por soluções integradas, combinando ingestão de casos, relatórios regulatórios e análises. Destacando a evolução do setor, o lançamento do Safety One Argus da Oracle demonstra os avanços dos fornecedores, incorporando extratores de aprendizado de máquina que capturam autonomamente 90% dos dados estruturados de casos, eliminando a necessidade de reinserção manual. Embora os serviços tenham ficado com a participação de mercado restante, estão posicionados para superar as plataformas de software, projetando um robusto CAGR de 15,95%. Essa mudança é impulsionada pela preferência dos patrocinadores por modelos operacionais de custo variável em detrimento da manutenção de equipes internas. Além disso, o impulso na terceirização não apenas acelera as atualizações, mas também permite que os prestadores de serviços implantem novos módulos de IA em múltiplos clientes simultaneamente, distribuindo efetivamente os custos de validação.

Por Modo de Implantação: A Infraestrutura em Nuvem Domina em Meio à Validação Regulatória e à Economia de SaaS

Em 2025, as implantações em nuvem dominaram, respondendo por 58,15% do mercado de software de vigilância pós-comercialização e sustentadas por um robusto CAGR de 16,15%. O arcabouço da FDA esclareceu as expectativas de validação para fornecedores de nuvem, derrubando efetivamente uma barreira de longa data à adoção. O endosso da Europa é evidente com o ambiente de produção do EudraVigilance hospedado na nuvem, que tem publicado consistentemente dados públicos diários desde agosto de 2025.

À medida que a justificativa para sistemas locais diminui, sua participação de mercado tende a encolher. Mesmo os patrocinadores tradicionalmente cautelosos estão agora adotando implantações seguras em nuvem privada virtual, garantindo conformidade com as leis regionais de soberania de dados por meio de zonas de disponibilidade específicas de cada país. Os fornecedores estão cada vez mais eliminando as linhas de código locais, instando os clientes a migrar ou arriscar a não conformidade quando as versões legadas deixarem de receber atualizações críticas de esquema de mensagens regulatórias.

Por Usuário Final: Empresas Farmacêuticas Lideram a Utilização, CROs e Prestadores de FV Impulsionam o Crescimento por Meio de Serviços Escaláveis

Em 2025, as empresas farmacêuticas detinham a maior participação do mercado de software de vigilância pós-comercialização, com 49,15%. Essa dominância decorre de suas responsabilidades regulatórias não delegáveis. No entanto, há uma mudança perceptível: as tarefas operacionais estão sendo cada vez mais terceirizadas para prestadores de serviços especializados. Essa tendência é sublinhada por grandes anúncios farmacêuticos, com compromissos de realocar 30 a 50% de sua força de trabalho para parceiros externos até 2027. As organizações de pesquisa contratada e os prestadores dedicados de farmacovigilância devem se expandir a um CAGR de 15,75%, capitalizando em economias de escala, especialmente ao validar novos módulos de IA ou integrar elementos de dados ISO IDMP atualizados. Embora as empresas de biotecnologia representem atualmente um segmento menor, estão testemunhando o crescimento absoluto mais rápido. Esse aumento é atribuído ao seu foco em biológicos complexos e terapias gênicas, que exigem monitoramento de segurança contínuo e intensivo em dados.

Nota: Participações de segmento de todos os segmentos individuais disponíveis mediante a compra do relatório

Análise Geográfica

Em 2025, a América do Norte capturou 42,65% do mercado de software de vigilância pós-comercialização. A região aproveita uma vantagem de pioneirismo devido aos endossos iniciais da FDA de arcabouços de validação de IA e nuvem. Além disso, sua proximidade com os principais fornecedores de software empresarial nos Estados Unidos fortalece sua posição de mercado. Os contratos domésticos de software de segurança frequentemente superam valores anuais de USD 10 milhões, especialmente quando agrupados com serviços gerenciados plurianuais, refletindo a demanda substancial na América do Norte.

A Europa segue de perto, apoiada por uma base instalada significativa ancorada no ecossistema EudraVigilance da EMA. Os requisitos rigorosos do Regulamento Geral de Proteção de Dados aumentam a complexidade da conformidade, impulsionando a demanda por trilhas de auditoria detalhadas e residência de dados localizada. Muitos patrocinadores multinacionais mantêm bancos de dados duplos — um projetado para as regulamentações da FDA e outro adaptado aos padrões da EMA. Essa abordagem dupla impulsiona atualizações frequentes do sistema à medida que ambas as agências alinham seus cronogramas de lançamento diário de dados.

A Ásia-Pacífico é a região de crescimento mais rápido, com um CAGR de 16,45%. Países como Japão, China e Índia estão se alinhando com os padrões do ICH. A China está atualizando seu Sistema Nacional de Monitoramento de Reações Adversas a Medicamentos para atrair ensaios internacionais, levando os patrocinadores locais a adotar sistemas de segurança compatíveis com o ICH com capacidades de relatórios bilíngues. O lançamento pela Índia de uma plataforma de reações adversas a medicamentos orientada por IA em 2024 demonstra seu compromisso com a vigilância digital, embora seu sucesso dependa da adoção de sistemas de prontuários eletrônicos pelos hospitais. Os mercados menores do Sudeste Asiático geralmente dependem de centros centralizados de terceirização em Singapura, onde os prestadores de serviços gerenciam as obrigações de segurança em toda a região da ASEAN.

Cenário Competitivo

Quatro fornecedores — Oracle, Veeva, IQVIA e ArisGlobal — dominam as implantações empresariais, criando um cenário de vendedores moderadamente consolidado. Entre 2024 e 2026, cada um introduziu módulos de IA generativa, reduzindo seu ciclo de atualização de produtos para 9 a 12 meses. Em março de 2026, a atualização da Oracle introduziu extração avançada de entidades capaz de processar e-mails não estruturados e PDFs digitalizados com 90% de precisão, reduzindo significativamente as tarefas de ingestão manual. Enquanto isso, o NavaX da ArisGlobal alcançou uma melhoria documentada de 17% na eficiência em três semanas em um adotante inicial.

A colaboração da IQVIA com a Sanofi no Projeto ARTEMIS destaca o valor estratégico dos ativos de dados integrados. O ARTEMIS combina os dados de prescrição comercial da IQVIA com algoritmos de IA, aprimorando a especificidade na detecção de sinais. A Veeva aproveita sua abrangente nuvem de gerenciamento clínico e de qualidade para oferecer automação de processos entre módulos, posicionando-se como solução preferida para empresas que buscam harmonizar dados de segurança de ensaios clínicos e pós-comercialização.

Líderes do Setor de Software de Vigilância Pós-Comercialização

Ennov

Capgemini

IQVIA

ArisGlobal

Oracle

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: A Oracle lançou o Safety One Argus 2026.1.01, adicionando extração avançada por aprendizado de máquina para formulários CIOMS e um visualizador de extração atualizado que melhora a ergonomia dos revisores.

- Março de 2026: A FDA lançou o Sistema de Monitoramento de Eventos Adversos, consolidando sete conjuntos de dados legados em uma plataforma unificada que processa 6 milhões de relatórios por ano.

- Dezembro de 2025: A ArisGlobal anunciou a entrada em produção empresarial do LifeSphere NavaX, processando quase 1 milhão de casos com uma melhoria de 17% na eficiência de ingestão.

- Dezembro de 2025: O Grupo de Trabalho XIV do CIOMS emitiu o primeiro arcabouço internacional de governança para inteligência artificial em farmacovigilância.

Escopo do Relatório Global do Mercado de Software de Vigilância Pós-Comercialização

De acordo com o escopo do relatório, o software de vigilância pós-comercialização é uma plataforma digital especializada projetada para coletar, analisar e reportar sistematicamente dados de segurança, qualidade e desempenho de medicamentos farmacêuticos e dispositivos médicos após sua aprovação e disponibilização ao público em geral.

O mercado de software de vigilância pós-comercialização é segmentado por componente, modo de implantação, usuário final e geografia. Por componente, o mercado inclui plataformas de software e serviços. Por modo de implantação, o mercado é segmentado em soluções locais e baseadas em nuvem. Por usuário final, o mercado é categorizado em empresas farmacêuticas, empresas de biotecnologia, fabricantes de dispositivos médicos, CROs e prestadores de serviços de FV, e agências regulatórias. Por geografia, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório também abrange os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globalmente. O relatório oferece os tamanhos de mercado e previsões em termos de valor (USD) para os segmentos acima.

| Plataforma de Software |

| Serviços |

| Local |

| Baseado em Nuvem |

| Empresas Farmacêuticas |

| Empresas de Biotecnologia |

| Fabricantes de Dispositivos Médicos |

| CROs e Prestadores de Serviços de FV |

| Agências Regulatórias |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Componente | Plataforma de Software | |

| Serviços | ||

| Por Modo de Implantação | Local | |

| Baseado em Nuvem | ||

| Por Usuário Final | Empresas Farmacêuticas | |

| Empresas de Biotecnologia | ||

| Fabricantes de Dispositivos Médicos | ||

| CROs e Prestadores de Serviços de FV | ||

| Agências Regulatórias | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho previsto do mercado de software de vigilância pós-comercialização até 2031?

Espera-se que o tamanho do mercado de software de vigilância pós-comercialização atinja USD 3,20 bilhões até 2031, expandindo-se a um CAGR de 15,50% de 2026 a 2031.

Qual segmento de componente está crescendo mais rapidamente?

Os serviços, que incluem processamento terceirizado de casos e monitoramento de literatura, têm projeção de crescer a um CAGR de 15,95% até 2031.

Por que as implantações em nuvem estão ganhando participação?

As plataformas em nuvem atendem às regras de validação atualizadas da FDA e da EMA, convertem despesas de capital em despesas operacionais e viabilizam lançamentos rápidos de funcionalidades de IA, impulsionando um CAGR de 16,15% para implantações em nuvem.

Qual região apresenta o maior potencial de crescimento?

A Ásia-Pacífico está avançando a um CAGR de 16,45% à medida que Japão, China e Índia se alinham com os padrões do ICH e expandem os volumes de ensaios clínicos.

Quem são os principais fornecedores neste espaço?

Oracle, Veeva, IQVIA e ArisGlobal respondem coletivamente pela maioria das implantações empresariais e continuam a investir agressivamente em módulos de IA generativa.

Como os reguladores estão influenciando a adoção de tecnologia?

Mandatos como a publicação diária do FAERS pela FDA e o Regulamento (UE) 2025/1466 da EMA obrigam as empresas a atualizar bancos de dados para relatórios estruturados e em tempo quase real, acelerando a adoção de software e serviços.

Página atualizada pela última vez em: