Tamanho e Participação do Mercado de IA em Vigilância Pós-Mercado

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

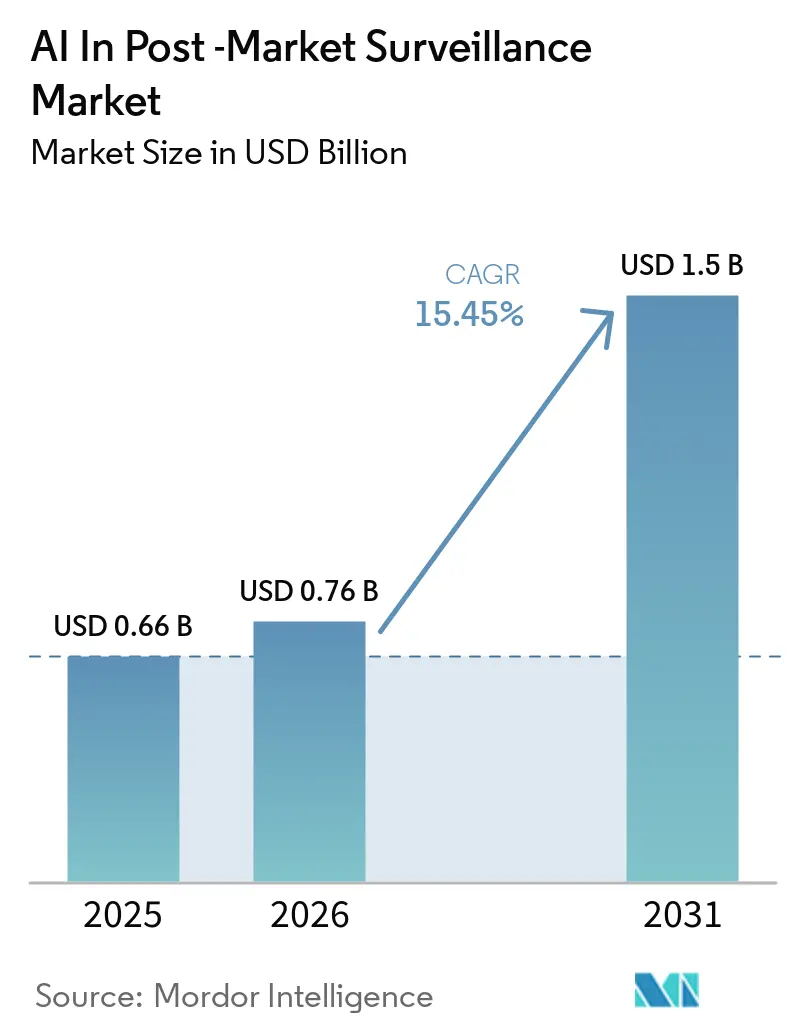

| Tamanho do Mercado (2026) | 0.76 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.5 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.45% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de IA em Vigilância Pós-Mercado por Mordor Intelligence

O tamanho do Mercado de IA em Vigilância Pós-Mercado foi avaliado em 0,66 bilhões de USD em 2025 e estima-se que cresça de 0,76 bilhões de USD em 2026 para atingir 1,5 bilhões de USD até 2031, a um CAGR de 15,45% durante o período de previsão (2026-2031).

A aceleração dos mandatos de digitalização por parte dos reguladores, a maior aceitação de evidências do mundo real e a transição global para o ICH E2B(R3) estão, em conjunto, impulsionando a demanda por plataformas, à medida que as equipes de farmacovigilância enfrentam volumes crescentes de dados e prazos de notificação mais rigorosos. Os detentores de licenças farmacêuticas estão otimizando a entrada de casos de eventos adversos com IA generativa, enquanto os fabricantes de dispositivos aproveitam o módulo de vigilância do EUDAMED para desenvolver análises de segurança em nível de dispositivo. Os fornecedores estão se diferenciando por meio de recursos de explicabilidade que satisfazem a validação GxP e pela oferta de implantações híbridas que conciliam as regras de residência de dados na China e na União Europeia. As parcerias entre fornecedores de software e organizações de pesquisa contratada emergiram como a principal rota de comercialização, permitindo que empresas de biotecnologia de médio porte acessem funcionalidades de segurança de nível empresarial sem grandes encargos de custos fixos.

Principais Conclusões do Relatório

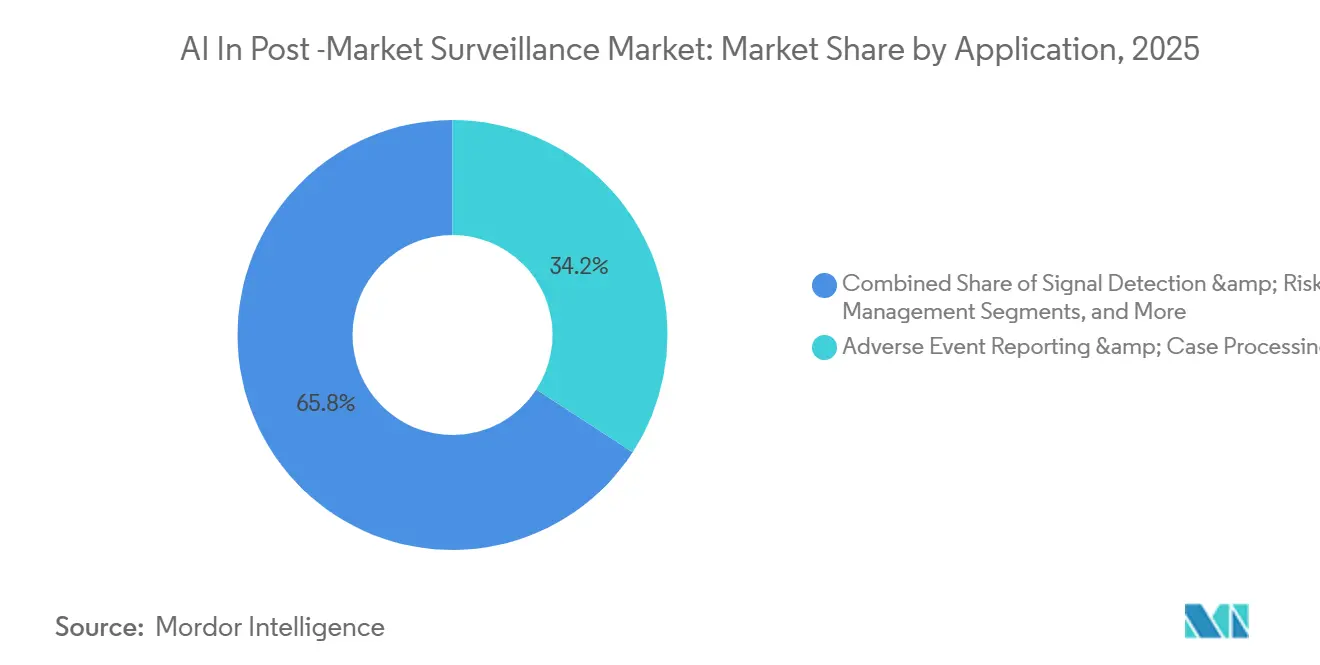

- Por aplicação, a notificação de eventos adversos e o processamento de casos representaram 34,18% da receita de 2025, enquanto a detecção de sinais e o gerenciamento de riscos têm previsão de expansão a um CAGR de 17,88% até 2031

- Por usuário final, as empresas farmacêuticas detinham 41,67% da participação em 2025; as empresas de biotecnologia crescerão mais rapidamente, a um CAGR de 18,15% até 2031, à medida que equipes enxutas adotam plataformas SaaS.

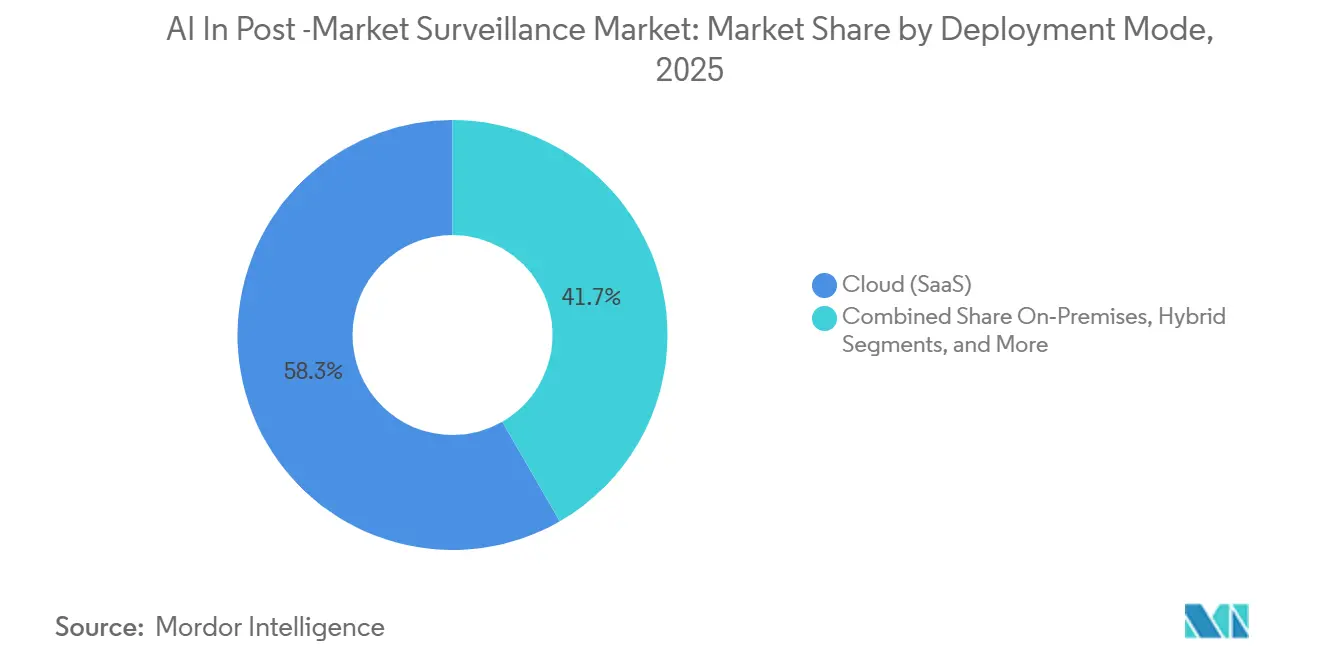

- Por modo de implantação, a nuvem capturou 58,31% das instalações em 2025, mas os sistemas locais têm projeção de crescimento a um CAGR de 17,36% até 2031 devido às leis regionais de soberania de dados.

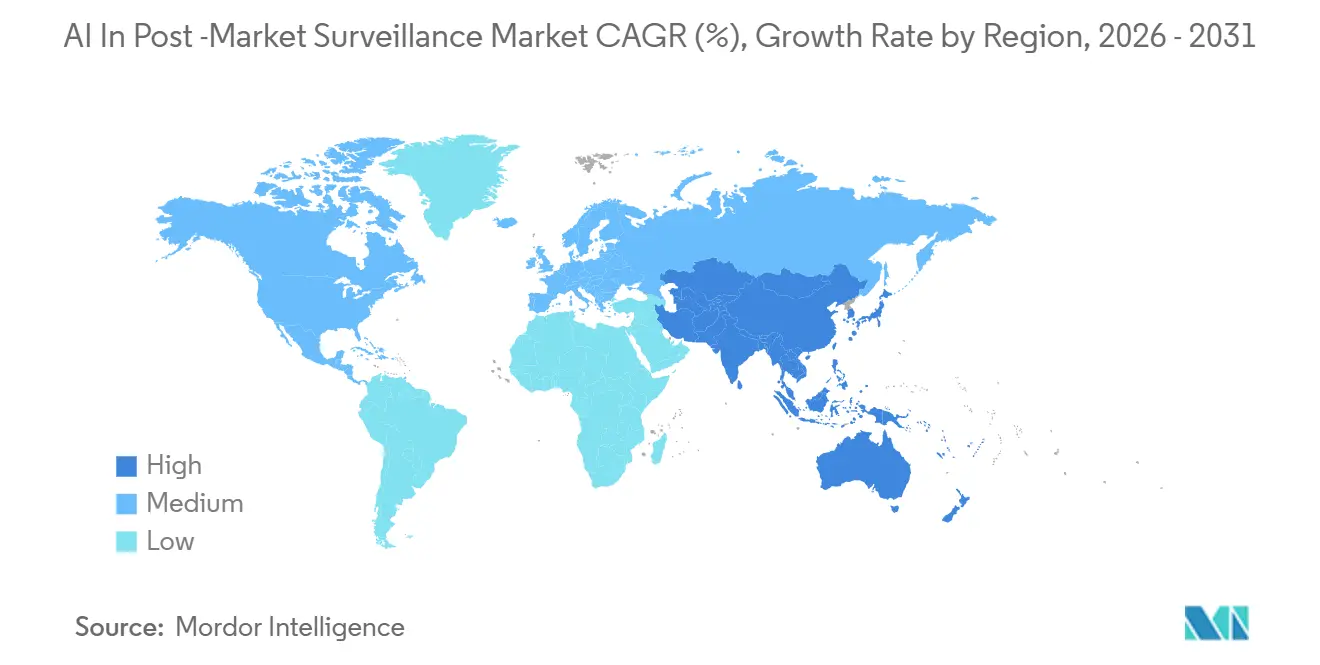

- Por geografia, a América do Norte liderou com 43,18% da receita de 2025, enquanto a Ásia-Pacífico está no caminho para um CAGR de 18,54% até 2031, impulsionada pelas Diretrizes Revisadas de Inspeção de Farmacovigilância da China.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de IA em Vigilância Pós-Mercado

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Mandatos regulatórios intensificam a digitalização de VPM/FV | 3.2% | Global, com América do Norte e UE liderando a aplicação | Médio prazo (2-4 anos) |

| Aceitação regulatória de ERR eleva a demanda por análises | 2.8% | América do Norte, UE, mercados centrais da APAC | Longo prazo (≥ 4 anos) |

| Migração para o ICH E2B(R3) padroniza dados de segurança estruturados | 2.5% | Global, com adoção escalonada entre jurisdições | Curto prazo (≤ 2 anos) |

| Arquiteturas de FV/VPM com prioridade para nuvem reduzem o TCO e aceleram implantações | 2.1% | América do Norte, UE, mercados emergentes da APAC | Médio prazo (2-4 anos) |

| EUDAMED + UDI habilitam análises de segurança de campo em nível de dispositivo | 1.9% | UE como mercado primário, com expansão para APAC e MEA | Longo prazo (≥ 4 anos) |

| Estruturas de validação para IA (ISPE GAMP AI) reduzem riscos de adoção | 1.6% | Global, com adoção antecipada na América do Norte e UE | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Regulatórios Intensificam a Digitalização de VPM/FV

As autoridades de saúde estão fortalecendo as regulamentações de vigilância à medida que as aprovações aceleradas transferem a geração de evidências para etapas posteriores. O prazo do ICH E2B(R3) da FDA em outubro de 2026 elimina as narrativas em texto livre, uma mudança que anteriormente representava 60% do tempo de processamento de casos em diversas empresas.[1]Administração de Alimentos e Medicamentos dos EUA, "Implementação do ICH E2B(R3)," FDA.gov O requisito de Relatório Periódico de Atualização de Segurança eletrônico da EMA e a orientação sobre dispositivos médicos do regulador do Reino Unido de 2024 destacam ainda mais a não conformidade dos fluxos de trabalho manuais.[2]Agência Europeia de Medicamentos, "Orientação sobre Evidências do Mundo Real," EMA.europa.eu As Diretrizes Revisadas de Inspeção de Farmacovigilância da China atribuíram responsabilidades ao Detentor da Autorização de Comercialização, impulsionando um aumento de 40% nas aquisições de plataformas de segurança em nuvem em 2025.[3]Administração Nacional de Produtos Médicos, "Diretrizes de Inspeção de Farmacovigilância," NMPA.gov.cn Coletivamente, esses mandatos estabelecem uma base digital que somente sistemas habilitados por IA conseguem cumprir dentro dos prazos legais.

Aceitação Regulatória de ERR Eleva a Demanda por Análises

As evidências do mundo real agora influenciam diretamente as atualizações de rótulos e as avaliações de benefício-risco, incentivando as empresas a integrar IA em suas estruturas de análise. O Sistema Sentinel da FDA utilizou processamento de linguagem natural em 2025 para extrair eventos adversos de 700 milhões de registros de pacientes, reduzindo as taxas de sinais falso-negativos em 30%. A orientação da EMA de 2024 permite que os patrocinadores apliquem modelos de aprendizado de máquina para ajustes de confundimento, desde que divulguem os métodos de validação.[4]Conselho Internacional de Harmonização, "ICH E2D(R1): Gestão de Dados de Segurança Pós-Aprovação," ICH.org O Projeto ARTEMIS da Sanofi, que processa 700.000 casos anualmente, alcançou uma economia de custos de 15% em 2025 e tem como meta 50% até 2027, combinando a entrada de casos orientada por IA com análises de evidências do mundo real.

Migração para o ICH E2B(R3) Padroniza Dados de Segurança Estruturados

O esquema E2B(R3) introduz 1.200 campos de dados e estruturas aninhadas, permitindo que os relatórios individuais de segurança de casos sejam totalmente legíveis por máquina. A implementação da FDA em outubro de 2026 segue o mandato da EMA de 2022, exigindo que os patrocinadores gerenciem pipelines de formato duplo durante um período de transição de quatro anos. A versão Argus Safety 2026.1.01 da Oracle inclui a Pesquisa Inteligente de Duplicatas, que identifica duplicatas entre formatos com 94% de precisão, eliminando um gargalo manual que anteriormente afetava até 20% dos relatórios recebidos. A diretriz atualizada ICH E2D(R1) expandiu a definição de fontes notificáveis para incluir aplicações de saúde digital, aumentando os fluxos de dados que os sistemas de IA devem processar.[5]Sociedade Internacional de Engenharia Farmacêutica, "Guia ISPE GAMP AI para Ciências da Vida," ISPE.org

Arquiteturas de FV/VPM com Prioridade para Nuvem Reduzem o TCO e Aceleram as Implantações

A entrega via SaaS está substituindo os sistemas locais à medida que as equipes de segurança priorizam ciclos de atualização mais rápidos e redução do custo total de propriedade. O Veeva Vault Safety 26R1 introduziu o Agente de Entrada de Casos, reduzindo o tempo médio de processamento de 45 minutos para 8 minutos. O ORCHESTRATE PV da EVERSANA reduz os custos do ciclo de vida em 40% ao eliminar tarefas de provisionamento de servidores e gerenciamento de patches, que tradicionalmente consomem um terço dos orçamentos de TI de farmacovigilância. Empresas multinacionais, como a MSD, desativaram 10 bancos de dados legados após a transição para a instância global unificada da Veeva, reduzindo os esforços de reconciliação em 15% dos casos.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Carga de validação GxP e explicabilidade para modelos de IA | -2.3% | Global, com aplicação mais rigorosa na América do Norte e UE | Médio prazo (2-4 anos) |

| Lacunas de interoperabilidade e prontidão escalonada para o E2B(R3) | -1.8% | Global, com maior atrito na interface América do Norte-UE | Curto prazo (≤ 2 anos) |

| Falsos positivos/riscos de generalização de LLM exigem revisão humana | -1.5% | Global, com maior escrutínio em submissões reguladas | Longo prazo (≥ 4 anos) |

| Registros fragmentados de VPM de dispositivos retardam análises harmonizadas | -1.2% | UE como mercado primário, com expansão para APAC e MEA | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Modelos de IA Enfrentam Desafios de Validação GxP e Explicabilidade

O guia ISPE GAMP AI, um documento abrangente de 290 páginas, expande a validação tradicional de sistemas computacionais para incluir treinamento de modelos, monitoramento de desvios e interpretabilidade. Esse desenvolvimento aumenta as barreiras de entrada para empresas de biotecnologia de menor porte. A estrutura de "Boas Práticas de IA" da FDA, com implementação prevista para janeiro de 2026, exige análises de sensibilidade e validação externa para previsões de alto risco, podendo atrasar os cronogramas de implantação em vários meses. Além disso, a orientação do CIOMS exige revisão humana de cada sinal de segurança gerado por IA antes da submissão, limitando a automação a aproximadamente 70% do fluxo de trabalho para o processamento direto de ponta a ponta.

Desafios de Interoperabilidade e Atrasos na Prontidão para o E2B(R3)

Uma lacuna de quatro anos entre os mandatos da EMA e da FDA exige que os patrocinadores gerenciem pipelines duplos, aumentando significativamente a complexidade de TI. Apesar da disponibilidade de ferramentas de conversão, uma pesquisa de 2025 indicou que 40% das empresas enfrentaram problemas de qualidade ao converter casos legados, particularmente com hierarquias aninhadas de problemas de dispositivos. Além disso, o banco de dados J-DREAMS do Japão não suporta uploads diretos no formato E2B(R3), necessitando de reconciliação manual e adicionando até cinco dias úteis por caso.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: O Processamento de Casos Ainda Lidera Enquanto a Detecção de Sinais Acelera

Em 2025, a Notificação de Eventos Adversos e o Processamento de Casos representaram 34,18% da receita de vigilância pós-mercado orientada por IA, representando a maior participação de mercado. Este segmento cresceu à medida que as empresas converteram eficientemente dados não estruturados, como e-mails, transcrições de centrais de atendimento e cartas de médicos, em mensagens E2B(R3) estruturadas, atendendo aos requisitos regulatórios. Enquanto isso, a Detecção de Sinais e o Gerenciamento de Riscos têm projeção de crescimento a um CAGR robusto de 17,88% até 2031, refletindo uma mudança em direção ao gerenciamento proativo de riscos à medida que os processos rotineiros de entrada de casos se tornam automatizados. O mercado de análise de sinais está se expandindo à medida que as organizações integram modelos de linguagem natural para analisar relatórios espontâneos, extratos de prontuários eletrônicos de saúde e literatura em busca de sinais de segurança precoces. Por exemplo, os avanços na identificação de casos duplicados reduziram significativamente os custos por caso, aumentando a eficiência operacional.

Por Usuário Final: Grandes Empresas Farmacêuticas Dominam Enquanto a Biotecnologia Avança

Em 2025, as empresas farmacêuticas representaram 41,67% do mercado, impulsionadas por consolidações em larga escala que otimizaram as operações e reduziram os esforços de reconciliação manual. Ao mesmo tempo, as empresas de biotecnologia têm expectativa de crescimento a um CAGR de 18,15% até 2031, o mais alto entre os usuários finais. Esse crescimento é atribuído à adoção, por equipes menores de biotecnologia, de soluções de segurança de nível empresarial sem a necessidade de uma extensa infraestrutura de TI. Essa tendência está expandindo o alcance do mercado, particularmente entre empresas emergentes de biopharma.

Os fabricantes de dispositivos médicos enfrentam requisitos regulatórios distintos sob os Regulamentos de Dispositivos Médicos e de Diagnóstico In Vitro da UE, incluindo estudos de acompanhamento clínico pós-mercado que alimentam dados diretamente no EUDAMED. No entanto, os registros nacionais fragmentados complicam as análises transfronteiriças, resultando em um crescimento de gastos mais lento em comparação com as empresas farmacêuticas.

Por Modo de Implantação: A Nuvem Permanece Predominante, mas os Sistemas Locais Recuperam Terreno

Em 2025, as instalações em nuvem representaram 58,31% das implantações, impulsionadas por soluções SaaS que reduziram os custos iniciais e aceleraram os lançamentos em múltiplas regiões. Embora os sistemas baseados em nuvem devam manter uma participação de mercado significativa, as soluções locais têm projeção de crescimento a um CAGR de 17,36% até 2031. Os requisitos regulatórios para armazenamento localizado de dados sensíveis de pacientes estão influenciando as escolhas de arquitetura, levando à adoção de modelos híbridos que combinam armazenamento seguro de dados com análises eficientes. Por exemplo, as inovações orientadas por IA em sistemas nativos de nuvem reduziram significativamente os tempos de processamento, enquanto as soluções em nuvem eliminaram tarefas que consomem muitos recursos associadas aos sistemas locais, otimizando os orçamentos operacionais.

Análise Geográfica

Em 2025, a América do Norte representou 43,18% da receita, impulsionada pelo prazo do ICH E2B(R3) da FDA em outubro de 2026 e pela expansão do Sistema Sentinel para incluir 700 milhões de registros de pacientes. A região se beneficia do Programa de Tecnologia Emergente de Segurança de Medicamentos, que permite aos patrocinadores pré-aprovar modelos inovadores de IA. Essa abordagem reduz os desafios da validação retrospectiva e acelera a adoção de plataformas. Os patrocinadores dos EUA estão implementando cada vez mais pipelines de evidências do mundo real que integram dados de prontuários eletrônicos de saúde, sinistros e dados de saúde gerados por pacientes. Essa integração aumenta tanto o volume quanto a complexidade dos sinais de segurança, exigindo triagem orientada por IA.

A Ásia-Pacífico tem projeção de alcançar o CAGR global mais rápido de 18,54% até 2031. As Diretrizes Atualizadas de Inspeção de Farmacovigilância da China e as regulamentações obrigatórias de soberania de dados resultaram em um aumento de 40% nos acordos de plataformas locais em 2025. A expansão do banco de dados MID-NET do Japão para cobrir 23 milhões de pacientes permite que os fabricantes de dispositivos realizem acompanhamentos pós-mercado sem a necessidade de novos recrutamentos de pacientes. Esse desenvolvimento reduz os cronogramas de geração de evidências de 18 meses para apenas 6 meses. Da mesma forma, a Austrália e a Coreia do Sul estão estabelecendo redes interconectadas de sinistros e prontuários eletrônicos de saúde, criando oportunidades significativas para os fornecedores incorporarem recursos de localização específicos de cada país.

A Europa garantiu aproximadamente um terço da receita de 2025, impulsionada pelo mandato E2B(R3) de 2022 que provocou modernizações rápidas. Sob o Regulamento de Dispositivos Médicos, os fabricantes de dispositivos enfrentam requisitos rigorosos de acompanhamento clínico pós-mercado, que por sua vez expandem o tamanho do mercado de IA em vigilância pós-mercado na Europa. No entanto, os registros nacionais fragmentados de dispositivos e os padrões variados de governança de dados de saúde continuam a dificultar a consolidação de dados, fomentando a adoção de soluções de análise federada. Embora o Oriente Médio e África e a América do Sul representem coletivamente menos de 10% da receita, espera-se que cresçam à medida que as plataformas nativas de nuvem superem as limitações locais de infraestrutura de TI.

Cenário Competitivo

O mercado permanece moderadamente fragmentado, com os quatro principais fornecedores — Veeva Systems, Oracle, IQVIA e ArisGlobal — detendo pouco menos de 50% da receita global. A versão 26R1 da Veeva, com o Agente de Entrada de Casos e o Agente de Narrativa de Casos integrados, reduziu o tempo de processamento de casos para oito minutos, conquistando participação de mercado de concorrentes que não possuem orquestração integrada de modelos de linguagem de grande porte. A Oracle fortaleceu sua posição com a introdução da Pesquisa Inteligente de Duplicatas no Argus Safety 2026.1.01, melhorando a precisão da detecção de duplicatas para 94%. Enquanto isso, a IQVIA se diferencia com a rede de detecção de sinais entre patrocinadores do Vigilance Detect, aproveitando seus extensos ativos de dados longitudinais do mundo real.

A ArisGlobal reporta uma melhoria de eficiência de 80% na codificação MedDRA por meio do mapeamento de termos assistido por IA, enquanto a EVERSANA atende à biotecnologia de médio porte com uma solução abrangente em nuvem que reduz os custos totais do ciclo de vida em até 40%. As oportunidades emergentes incluem o fornecimento de módulos de explicabilidade como serviço para patrocinadores menores, a implementação de análises federadas em conformidade com os requisitos de residência de dados e o desenvolvimento de implantações híbridas adaptadas às regulamentações de soberania da China. Os fornecedores que integram funções de segurança, qualidade e regulatórias estão ganhando vantagem, pois os compradores preferem cada vez mais registros unificados e integrações simplificadas.

Líderes do Setor de IA em Vigilância Pós-Mercado

Oracle

Veeva Systems Inc.

IQVIA

Accenture

Cognizant

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2026: A Veeva Systems lançou o Vault Safety 26R1, adicionando IA agêntica para entrada de casos e geração de narrativas, reduzindo o tempo de processamento por caso de 45 minutos para 8 minutos.

- Janeiro de 2026: A FDA emitiu os Princípios Orientadores das Boas Práticas de IA, estabelecendo uma estrutura de credibilidade baseada em risco que inclui validação externa e explicações contrafactuais para previsões de alto risco.

- Outubro de 2025: A Oracle lançou o Argus Safety 2026.1.01, introduzindo a Pesquisa Inteligente de Duplicatas com 94% de precisão e entrada automatizada de e-mails.

- Setembro de 2025: O ICH finalizou o E2D(R1), expandindo as definições de dados de segurança pós-aprovação para incluir plataformas digitais e aplicativos de saúde móvel.

Escopo do Relatório do Mercado Global de IA em Vigilância Pós-Mercado

De acordo com o escopo do relatório, a IA em Vigilância Pós-Mercado (VPM) é o uso de inteligência artificial, aprendizado de máquina e processamento de linguagem natural para monitorar proativamente a segurança e o desempenho de dispositivos médicos/medicamentos após sua entrada no mercado. Ela automatiza a análise de grandes conjuntos de dados (eventos adversos, dados de pacientes) para identificar riscos mais cedo, melhorar a conformidade regulatória e passar de um gerenciamento de segurança reativo para preditivo.

O mercado de IA em vigilância pós-mercado é segmentado por aplicação, usuário final e modo de implantação. Por aplicação, o mercado inclui notificação de eventos adversos e processamento de casos, detecção de sinais e gerenciamento de riscos, monitoramento de literatura e mídias sociais, notificação regulatória e submissão de casos (ICSR E2B(R3)), evidências do mundo real e análises de segurança, e outros. Por usuário final, o mercado é segmentado em empresas farmacêuticas, empresas de biotecnologia, fabricantes de dispositivos médicos, OPCs/BPOs e prestadores de serviços de FV, e autoridades regulatórias e organismos notificados. Por modo de implantação, o mercado é categorizado em nuvem (SaaS), local e híbrido. O relatório oferece os tamanhos de mercado e previsões em termos de valor (USD) para os segmentos acima.

| Notificação de Eventos Adversos e Processamento de Casos |

| Detecção de Sinais e Gerenciamento de Riscos |

| Monitoramento de Literatura e Mídias Sociais |

| Notificação Regulatória e Submissão de Casos (ICSR E2B(R3)) |

| Evidências do Mundo Real e Análises de Segurança |

| Outros |

| Empresas Farmacêuticas |

| Empresas de Biotecnologia |

| Fabricantes de Dispositivos Médicos |

| OPCs/BPOs e Prestadores de Serviços de FV |

| Autoridades Regulatórias e Organismos Notificados |

| Nuvem (SaaS) |

| Local |

| Híbrido |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Aplicação | Notificação de Eventos Adversos e Processamento de Casos | |

| Detecção de Sinais e Gerenciamento de Riscos | ||

| Monitoramento de Literatura e Mídias Sociais | ||

| Notificação Regulatória e Submissão de Casos (ICSR E2B(R3)) | ||

| Evidências do Mundo Real e Análises de Segurança | ||

| Outros | ||

| Por Usuário Final | Empresas Farmacêuticas | |

| Empresas de Biotecnologia | ||

| Fabricantes de Dispositivos Médicos | ||

| OPCs/BPOs e Prestadores de Serviços de FV | ||

| Autoridades Regulatórias e Organismos Notificados | ||

| Por Modo de Implantação | Nuvem (SaaS) | |

| Local | ||

| Híbrido | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do mercado de IA em vigilância pós-mercado até 2031?

O mercado tem previsão de atingir USD 1,5 bilhão até 2031, expandindo-se a um CAGR de 15,45% de 2026 a 2031.

Qual segmento de aplicação está crescendo mais rapidamente?

A Detecção de Sinais e o Gerenciamento de Riscos estão preparados para um CAGR de 17,88% até 2031, à medida que as empresas migram da conformidade reativa para a mitigação proativa de riscos.

Por que as empresas de biotecnologia estão aumentando sua adoção de plataformas de segurança com IA?

Equipes enxutas de biotecnologia aproveitam as soluções SaaS para cumprir as obrigações do Detentor da Autorização de Comercialização sem os custos fixos de construir bancos de dados de segurança internos, impulsionando um CAGR de 18,15% até 2031.

Como as leis de soberania de dados influenciam as escolhas de implantação?

A Lei de Segurança de Dados da China e o Regulamento de Resiliência Operacional Digital da UE obrigam arquiteturas locais ou híbridas que localizam relatórios em nível de paciente enquanto direcionam a computação para nuvens em conformidade.

Qual geografia tem expectativa de crescer mais rapidamente e por quê?

A Ásia-Pacífico está preparada para um CAGR de 18,54% até 2031, impulsionada pelas Diretrizes de Inspeção de Farmacovigilância da China de 2024 e pela expansão dos bancos de dados MID-NET e J-DREAMS do Japão.

Página atualizada pela última vez em: