Tamanho e Participação do Mercado de Software de Resolução de Identidade

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.8 Bilhões de dólares |

| Tamanho do Mercado (2031) | 4.48 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 20.01% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Software de Resolução de Identidade por Mordor Intelligence

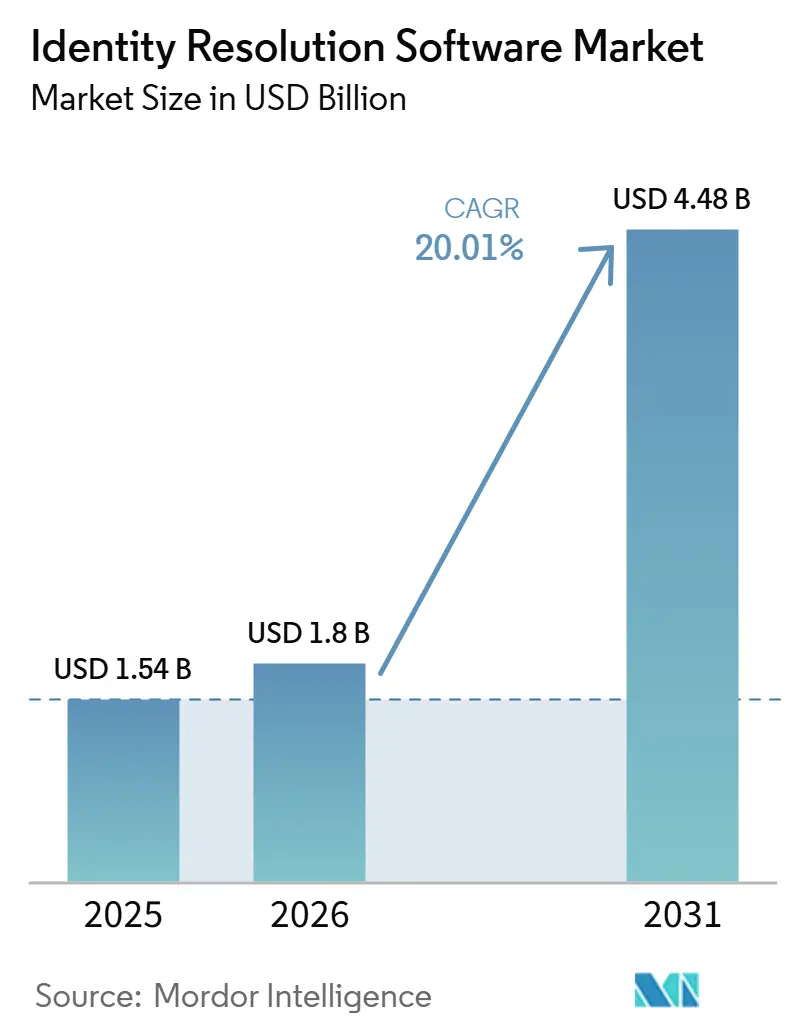

O tamanho do mercado de software de resolução de identidade foi avaliado em 1,54 bilhão de USD em 2025 e está previsto para atingir 4,48 bilhões de USD até 2031, crescendo a um CAGR de 20% de 2026 a 2031. O mercado de software de resolução de identidade está se expandindo à medida que as empresas substituem a segmentação baseada em cookies por grafos de identidade de dados primários que podem suportar o engajamento do cliente em múltiplos canais. O mercado de software de resolução de identidade também está se beneficiando de regulamentações de privacidade mais rígidas e das mudanças na tomada de decisão automatizada da CCPA de 1º de janeiro de 2026, que estão impulsionando os compradores em direção a sistemas de correspondência determinística e probabilística que podem operar sob requisitos mais rigorosos de consentimento e governança. O mercado de software de resolução de identidade está atraindo o interesse de um conjunto mais amplo de tomadores de decisão porque agentes de IA, ferramentas de personalização e sistemas de próxima melhor ação dependem de registros precisos de identidade do cliente para produzir resultados úteis. A pressão competitiva está aumentando no mercado de software de resolução de identidade à medida que holdings e provedores de plataformas incorporam capacidades de identidade em pilhas mais amplas de mídia, dados e IA, destacado pelo acordo de maio de 2026 do Publicis Groupe para adquirir a LiveRamp e sua aquisição da Lotame em março de 2025. O mercado de software de resolução de identidade ainda tem espaço para se expandir por meio da adoção pelo mercado intermediário, maior interoperabilidade e modelos de ativação seguros para a privacidade que permitem às empresas usar dados de identidade sem depender de coleta passiva de terceiros.

Principais Conclusões do Relatório

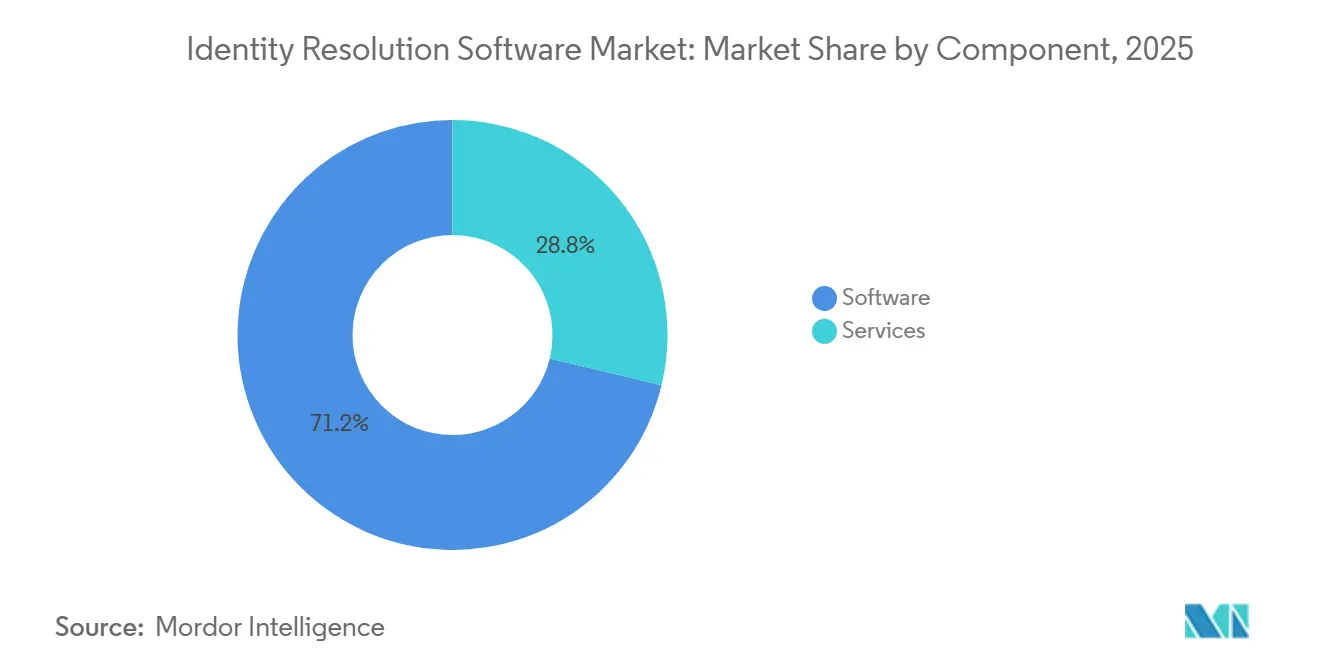

- Por componente, o software detinha 71,24% da participação do mercado de software de resolução de identidade em 2025, enquanto os serviços estão projetados para crescer a um CAGR de 22,83% até 2031.

- Por modo de implantação, as plataformas baseadas em nuvem representaram 68,41% do tamanho do mercado de software de resolução de identidade em 2025, enquanto a implantação híbrida está projetada para se expandir a um CAGR de 21,69% até 2031.

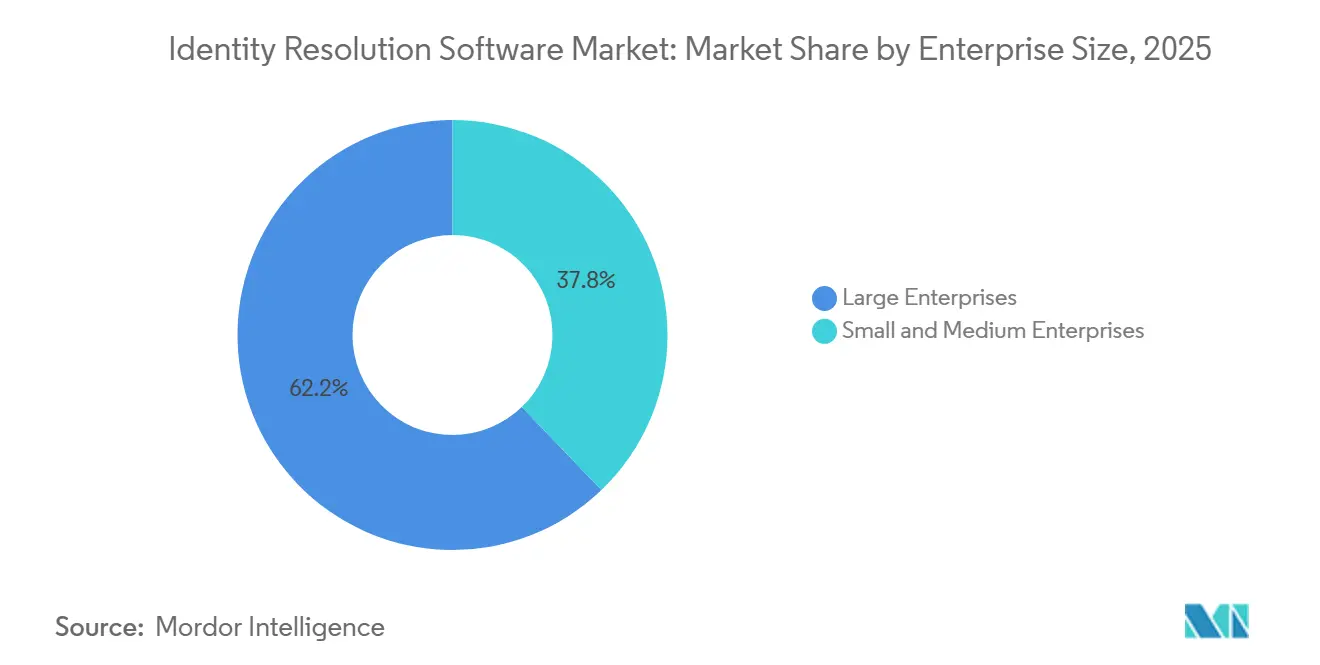

- Por tamanho de empresa, as grandes empresas detinham 62,18% da participação de receita em 2025, enquanto as pequenas e médias empresas estão previstas para crescer a um CAGR de 23,74% até 2031.

- Por setor do usuário final, o varejo e o comércio eletrônico representaram 24,86% da participação de receita em 2025, enquanto saúde e ciências da vida devem avançar a um CAGR de 21,42% até 2031.

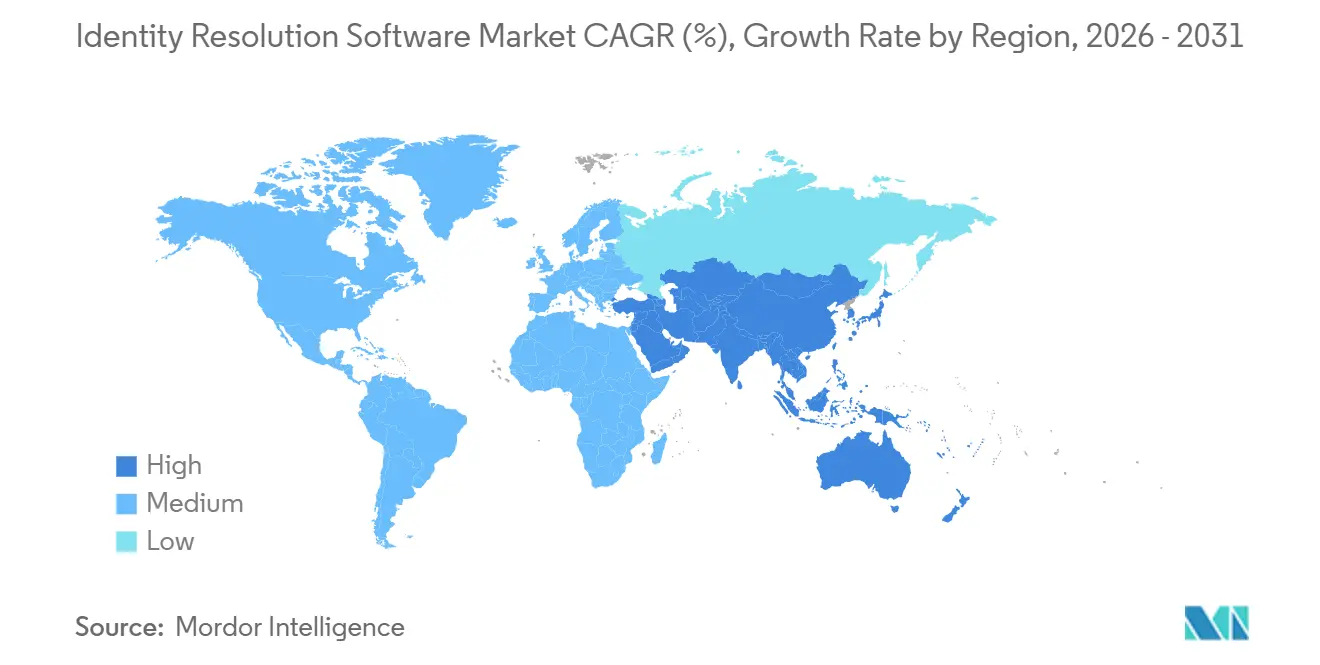

- Por geografia, a América do Norte representou 34,62% da participação de receita em 2025, enquanto a Ásia-Pacífico registrou o maior CAGR projetado de 24,19% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Software de Resolução de Identidade

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Publicidade digital sem cookies e integração de identidade de dados primários | +4.8% | Global, com impacto agudo na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Unificação de dados fragmentados do cliente em múltiplos pontos de contato | +3.5% | Global | Médio prazo (2 a 4 anos) |

| Adoção de personalização em tempo real e mecanismos de próxima melhor ação | +3.2% | América do Norte e UE, com expansão rápida para a Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Crescimento do grafo de identidade entre dispositivos e canais | +2.8% | Global | Longo prazo (≥ 4 anos) |

| Colaboração de dados segura para a privacidade e expansão de fluxos de trabalho em sala limpa | +2.1% | América do Norte e UE | Médio prazo (2 a 4 anos) |

| Casos de uso de detecção de fraudes e supressão de registros duplicados | +1.6% | Mercados com forte presença de BFSI, América do Norte e núcleo da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

A Publicidade Digital sem Cookies Intensifica a Demanda pela Integração de Identidade de Dados Primários

O mercado de software de resolução de identidade está registrando uma demanda mais forte à medida que os cookies de terceiros perdem relevância nos principais navegadores. As redes de mídia de varejo agora esperam que as marcas correspondam segmentos de clientes a identificadores determinísticos em vez de depender de corretores de dados de terceiros. Essa mudança está transferindo mais trabalho de identidade para a infraestrutura de comércio e publicidade, em vez de deixá-lo com ferramentas independentes. A LiveRamp expandiu o RampID pela Unity Exchange em abril de 2026, estendendo a compra baseada em identidade para 2,9 bilhões de dispositivos móveis ativos mensalmente em todo o mundo e 256 milhões nos Estados Unidos. O mercado de software de resolução de identidade também está sendo moldado pela necessidade de correspondência em menos de 100 milissegundos em ambientes programáticos, o que está impulsionando os fornecedores do processamento em lote para arquiteturas de streaming e habilitadas para borda.

Necessidade Crescente de Unificar Dados Fragmentados do Cliente em Múltiplos Pontos de Contato

O mercado de software de resolução de identidade está se beneficiando do crescente ônus dos sistemas de clientes desconectados em CRM, fidelidade, comércio, dispositivos móveis e canais offline. Muitas organizações ainda gerenciam entre 5 e 15 sistemas de registro que atribuem identificadores diferentes à mesma pessoa. O material de lançamento da Amperity de abril de 2025, citando o MIT Technology Review Insights, afirmou que 78% das empresas globais não estavam muito preparadas para implantar agentes de IA, sendo os dados de clientes desconectados e imprecisos apontados como a principal barreira. O software de resolução de identidade aborda esse problema criando um identificador persistente e seguro para a privacidade que suporta um registro unificado do cliente em equipes e aplicações. A Amperity também afirmou que um grande varejista descobriu 3,5 milhões de endereços de e-mail de clientes anteriormente inacessíveis após usar suas capacidades de resolução de identidade, o que mostra por que o mercado de software de resolução de identidade está ganhando apoio comercial além das equipes de marketing.[1]Amperity, "A Amperity Apresenta o Primeiro Agente de Resolução de Identidade do Setor, Acelerando a Prontidão para IA para Marcas Empresariais," Amperity, amperity.com

Adoção Empresarial de Personalização em Tempo Real e Mecanismos de Próxima Melhor Ação

O mercado de software de resolução de identidade está se movendo em direção à tomada de decisão em tempo real à medida que as empresas buscam personalizar ofertas enquanto os clientes alternam entre dispositivos e canais. Os compradores estão se afastando da reconciliação noturna e em direção a arquiteturas de streaming que podem resolver uma sessão em milissegundos. O reconhecimento da Oracle em 2026 em plataformas de dados do cliente demonstrou que fornecedores empresariais maiores estão integrando a resolução de identidade em ambientes de experiência do cliente mais amplos, reduzindo o atrito de integração para os compradores.[2]Oracle, "Oracle Nomeada Líder no Quadrante Mágico Gartner 2026 para Plataformas de Dados do Cliente," Oracle, oracle.com A TransUnion também expandiu a medição baseada em identidade no YouTube por meio de seu trabalho com o Google, estendendo a atribuição em tempo real para ambientes de vídeo onde a medição individual havia sido mais difícil de suportar. A atualização de maio de 2026 da Amperity conectou perfis com identidade resolvida a ferramentas como Microsoft Copilot, Braze AI e Salesforce AgentForce, mostrando que o mercado de software de resolução de identidade está se tornando parte da camada operacional para fluxos de trabalho de marketing agêntico.[3]TransUnion, "TransUnion e Google Fortalecem a Medição no YouTube com Atribuição Multitoque," Sala de Imprensa da TransUnion, newsroom.transunion.com

Crescimento dos Grafos de Identidade para Resolução entre Dispositivos e Canais

O mercado de software de resolução de identidade está sendo moldado por grafos de identidade que agora funcionam como estruturas de dados dinâmicas em vez de tabelas de consulta estáticas. Esses grafos mapeiam identificadores de clientes em dispositivos, canais e períodos de tempo, o que aumenta seu valor como um ativo de longo prazo. A Publicis adquiriu a Lotame em março de 2025 e adicionou seus 1,6 bilhão de IDs, enquanto a WPP adquiriu a InfoSum em abril de 2025 para fortalecer o acesso a dados entre plataformas seguros para a privacidade.[4]WPP, "WPP Adquire a InfoSum em Grande Investimento em sua Oferta de Dados Impulsionada por IA," WPP, wpp.com A TransUnion afirmou que clientes conjuntos processaram bilhões de registros de identidade no Snowflake em 12 meses, indicando a escala agora esperada em operações de grafos nativos da nuvem. O mercado de software de resolução de identidade está, portanto, se movendo em direção a ambientes de nuvem onde grafos incorporados podem influenciar como precificação, movimentação de dados e entrega de serviços são estruturados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Restrições de privacidade de dados sobre persistência do grafo e taxas de correspondência | -4.2% | Global, com intensidade aguda na UE, nos EUA e na Índia | Longo prazo (≥ 4 anos) |

| Complexidade de integração em pilhas de CRM, CDP e tecnologia de publicidade | -2.8% | Global | Médio prazo (2 a 4 anos) |

| Baixa qualidade de dados legados e menor precisão de resolução | -2.1% | América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Dependência de dados de terceiros e cobertura de consentimento | -1.5% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Restrições de Privacidade de Dados Limitam a Persistência do Grafo e as Taxas de Correspondência

O mercado de software de resolução de identidade enfrenta um limite estrutural porque as regulamentações de privacidade podem reduzir a quantidade de dados pessoais disponíveis para correspondência e ativação. As empresas agora precisam excluir, corrigir ou excluir dados quando os consumidores exercem esses direitos, o que enfraquece a persistência do grafo ao longo do tempo. O quadro atualizado da CCPA da Califórnia entrou em vigor em 1º de janeiro de 2026 e adicionou regras sobre tomada de decisão automatizada, auditorias de segurança cibernética e avaliações de risco. Esses requisitos aumentam o custo de construção e manutenção de grandes grafos de identidade e aumentam o foco dos compradores em governança de consentimento, prontidão para auditoria e controles de privacidade por design. O mercado de software de resolução de identidade deve, portanto, equilibrar precisão, escala e ativação legal com mais cuidado do que quando o rastreamento passivo estava sujeito a menos restrições.

Complexidade de Integração em Pilhas de CRM, CDP e Tecnologia de Publicidade

O mercado de software de resolução de identidade também é limitado pela complexidade de encaixar novas ferramentas em pilhas empresariais fragmentadas. Um comprador típico pode ter uma plataforma de CRM, pelo menos 1 CDP, um data warehouse e vários sistemas de ativação, cada um com esquemas, APIs e necessidades de latência diferentes. Isso torna a reconciliação de identidade difícil sem middleware personalizado, especialmente para organizações de mercado intermediário com capacidade de engenharia interna limitada. A Acxiom abordou esse problema em junho de 2026 ao incorporar o Real ID no Databricks, para que as empresas pudessem trabalhar onde seus dados já residem em vez de movê-los para um serviço externo. A IBM Consulting também expandiu sua colaboração com a Microsoft Security em junho de 2026, ressaltando que o mercado de software de resolução de identidade agora deve levar em conta o rastreamento em múltiplas nuvens, a remediação e a governança juntamente com o desempenho central de correspondência.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

O software detinha uma participação de receita de 71,24% em 2025, liderando o mercado de software de resolução de identidade e refletindo a preferência dos compradores pela implantação em plataforma em detrimento do engajamento orientado a projetos. A precificação por assinatura apoiou essa posição porque oferece às empresas padrões de gastos mais previsíveis. O software nativo da nuvem também ganhou preferência porque se integra mais rapidamente com data lakes, CDPs e plataformas de ativação já utilizados em toda a empresa. O mercado de software de resolução de identidade continua a recompensar plataformas que podem manter registros auditáveis e governados por consentimento para casos de uso orientados por IA. A presença aprimorada do Real ID da Acxiom no Databricks e seu papel no CDP agêntico Databricks CustomerLake mostraram como os fornecedores de software estão ampliando o potencial de receita por meio de uma integração mais profunda de plataforma.

Os serviços são o componente de crescimento mais rápido do mercado de software de resolução de identidade e estão projetados para se expandir a um CAGR de 22,83% até 2031. Esse ritmo reflete o ônus de implementação associado ao design do grafo, ao ajuste probabilístico e à configuração do quadro de consentimento. Muitas empresas ainda precisam de ajuda externa para conectar múltiplas nuvens, unidades de negócios e jurisdições em uma camada de identidade utilizável. Os serviços gerenciados estão ganhando força entre os usuários de saúde e serviços financeiros que precisam de maior supervisão da linhagem de dados, controles de acesso e trilhas de auditoria. O crescimento mais rápido dos serviços não enfraquece o caso do software; em vez disso, mostra que o mercado de software de resolução de identidade está se tornando mais complexo à medida que as implantações passam da correspondência independente para a infraestrutura empresarial governada.

Por Modo de Implantação: Plataformas Baseadas em Nuvem Ancoram a Demanda Enquanto o Híbrido Ganha Terreno

A implantação baseada em nuvem representou 68,41% da receita em 2025, tornando-a a maior configuração no mercado de software de resolução de identidade. A adoção foi mais forte entre varejistas nativos digitais, empresas de mídia e empresas de tecnologia que já operam ambientes de dados com prioridade para a nuvem. A entrega em nuvem suporta acesso a API em tempo real, o que é fundamental para publicidade programática e personalização no site, onde os tempos de resposta são rigidamente limitados. Ela também fornece às empresas capacidade elástica durante os períodos de pico de compras, quando as consultas de identidade podem aumentar rapidamente. O lançamento de plataforma da LiveRamp em março de 2026 estendeu a resolução de identidade nativa pelo Snowflake e pela AWS, reforçando o alinhamento do mercado de software de resolução de identidade com o gerenciamento de grafos no ambiente.

A implantação híbrida est projetada para crescer a um CAGR de 21,69% até 2031 no mercado de software de resolução de identidade. Esse modelo está ganhando terreno entre os usuários regulamentados que desejam manter registros sensíveis em ambientes privados enquanto ainda usam links de nuvem para consulta, enriquecimento e ativação. Os compradores de BFSI e saúde estão particularmente alinhados com essa abordagem porque ela os ajuda a atender aos requisitos de residência e soberania sem abrir mão da velocidade de resposta. A implantação local ainda importa em ambientes legados onde a transferência de dados externos permanece restrita por política. Mesmo assim, o mercado de software de resolução de identidade está gradualmente se deslocando para modelos híbridos e baseados em nuvem à medida que os controles de nuvem incorporados reduzem a troca histórica entre controle e flexibilidade.

Por Tamanho de Empresa: Grandes Empresas Impulsionam a Receita de Base enquanto as PMEs Aceleram

As grandes empresas representaram 62,18% da receita em 2025, mantendo-as no centro do mercado de software de resolução de identidade. Sua escala torna a resolução de identidade uma necessidade operacional central porque gerenciam arquivos de clientes muito grandes em países, idiomas e unidades de negócios. Esses compradores adotaram mais cedo do que a maior parte do mercado e agora se concentram menos na disponibilidade de ferramentas e mais na precisão do grafo, latência e governança. O posicionamento da Oracle em 2026 em plataformas de dados do cliente mostrou como as grandes contas compram cada vez mais funções de identidade como parte de suítes mais amplas de experiência do cliente e empresariais. Esse padrão mantém o mercado de software de resolução de identidade estreitamente ligado à estratégia de plataforma mais ampla na extremidade superior da demanda.

As pequenas e médias empresas são o segmento de crescimento mais rápido e devem se expandir a um CAGR de 23,74% até 2031 no mercado de software de resolução de identidade. A precificação por assinatura e a entrega em nuvem reduziram a barreira de entrada de grandes projetos de infraestrutura para gastos recorrentes de software gerenciáveis. Isso tornou a resolução de identidade mais prática para empresas sem grandes equipes de engenharia de dados. Esses compradores estão usando o software para melhorar a precisão do marketing, reduzir registros duplicados e conectar conjuntos crescentes de dados de clientes em canais de comércio e serviços. O mercado de software de resolução de identidade tem uma abertura clara aqui, pois muitas organizações de mercado intermediário estão migrando de ambientes básicos de CRM para plataformas de dados mais abrangentes e precisam de uma camada de identidade para permitir que esses sistemas funcionem juntos.

Por Setor do Usuário Final: O Varejo Ancora a Demanda, a Saúde Impulsiona a Aceleração do Crescimento

O varejo e o comércio eletrônico representaram 24,86% da receita em 2025, tornando-o o maior segmento de usuário final no mercado de software de resolução de identidade. O impulsionador é o número de identificadores que um único cliente cria ao se mover entre aplicativos, navegadores, lojas, devoluções e programas de fidelidade. Os varejistas precisam que esses sinais sejam integrados em um único perfil se quiserem que os sistemas de CRM, personalização e medição funcionem corretamente. As redes de mídia de varejo adicionaram outro caso de uso porque dependem de correspondência confiável entre arquivos de anunciantes e perfis de compradores de varejistas. Essa combinação mantém o mercado de software de resolução de identidade estreitamente ligado ao comércio digital e às estratégias de monetização de dados primários.

O setor de saúde e ciências da vida está projetado para crescer a um CAGR de 21,42% no mercado de software de resolução de identidade até 2031. O crescimento está vindo tanto da resolução de identidade de pacientes quanto de consumidores, vinculada ao engajamento em saúde digital. Hospitais e sistemas integrados usam ferramentas de índice mestre de pessoas empresariais para reduzir registros duplicados, erros de faturamento, lacunas no atendimento e riscos de medicação. As empresas de saúde digital também estão adotando a resolução de identidade para suportar um alcance mais personalizado enquanto trabalham dentro dos limites relacionados à HIPAA sobre o uso de dados de terceiros. BFSI, TI e telecomunicações, mídia e entretenimento, manufatura industrial e governo e administração pública também contribuem para o mercado de software de resolução de identidade por meio de casos de uso como KYC, controle de fraudes e administração de benefícios.

Análise Geográfica

A América do Norte representou 34,62% da receita em 2025, liderando o mercado de software de resolução de identidade e a maior participação de mercado regional. A região se beneficia de altos gastos com software empresarial, infraestrutura profunda de tecnologia de publicidade e um ambiente regulatório que enfraquece o rastreamento tradicional enquanto aumenta a demanda por ferramentas de identidade de dados primários em conformidade. Os compradores dos EUA também têm acesso a provedores estabelecidos de bureau e plataforma com grandes ativos de identidade determinística, que suportam uma adoção mais rápida em casos de uso de marketing, análise e ativação. O Canadá e o México também estão contribuindo para o mercado de software de resolução de identidade, à medida que a modernização da privacidade e os requisitos de governança de dados impulsionam uma maior demanda por sistemas de correspondência auditáveis.

Alemanha, Reino Unido e França representaram os maiores mercados nacionais na Europa para software de resolução de identidade. A demanda na região permanece centrada em BFSI, varejo e mídia e entretenimento, onde as empresas devem corresponder dados entre canais enquanto operam sob expectativas de privacidade mais rígidas. A Experian lançou o Identity Connect no Reino Unido em julho de 2026, combinando verificação biométrica, verificações de documentos, inteligência de fraudes e dados de bureau por meio de uma única API em um design de produto orientado à conformidade. A América do Sul é menor, mas o Brasil e a Argentina estão adicionando demanda ao mercado de software de resolução de identidade à medida que a interoperabilidade de dados financeiros se expande e o uso de dados vinculado ao consentimento se torna mais importante.

A Ásia-Pacífico é a região de crescimento mais rápido no mercado de software de resolução de identidade e está projetada para se expandir a um CAGR de 24,19% até 2031, tornando-a a maior contribuidora regional para o crescimento do mercado. O comércio com prioridade para dispositivos móveis e o crescimento de serviços digitais estão aumentando a necessidade de correspondência de identidade em tempo real em toda a região. A China continua a suportar a demanda por meio de amplos requisitos de verificação de nome real em finanças, telecomunicações, comércio eletrônico e plataformas sociais. O Japão e a Coreia do Sul também estão aumentando a necessidade de sistemas de identidade governados por consentimento por meio de mudanças contínuas em privacidade e governança de dados. A Trulioo relatou um crescimento de 51% ano a ano no volume de verificação de negócios na Ásia-Pacífico em 2025, o que sinaliza o ritmo de adoção relacionada à identidade em toda a região. O Oriente Médio e a África permanecem menores, mas o mercado de software de resolução de identidade está ganhando apoio lá à medida que os Emirados Árabes Unidos e a Arábia Saudita avançam com estruturas nacionais de identidade digital que exigirão infraestrutura empresarial compatível.

Cenário Competitivo

O mercado de software de resolução de identidade é moderadamente concentrado no topo e fragmentado no campo mais amplo. Incumbentes de bureau de crédito como Experian, TransUnion e Equifax competem com fornecedores integrados à nuvem como Oracle, Salesforce, Adobe e SAP, bem como especialistas puros incluindo LiveRamp, Amperity, Acxiom e Neustar. A principal divisão estratégica no mercado de software de resolução de identidade é entre operadores neutros de grafos de identidade e fornecedores que incorporam a resolução de identidade dentro de uma pilha mais ampla de nuvem ou experiência do cliente. O acordo do Publicis Groupe para adquirir a LiveRamp em maio de 2026 aguçou essa divisão ao levantar questões sobre quão aberta uma grande rede de identidade neutra pode permanecer uma vez que esteja dentro de uma plataforma mais ampla de mídia e dados.

O mercado de software de resolução de identidade também está sendo remodelado por modelos de entrega de plataforma que reduzem a movimentação de dados e aproximam as funções de identidade das camadas de armazenamento e computação empresariais. A integração da Acxiom com o Databricks em junho de 2026 é um exemplo claro porque tornou o Real ID disponível como uma aplicação nativa dentro do ambiente existente do cliente. O lançamento do Agente de Resolução de Identidade da Amperity em abril de 2025 e sua atualização do Protocolo de Contexto de Modelo em maio de 2026 mostraram outra rota para diferenciação por meio de unificação de perfil pronta para IA e conectividade governada a ferramentas externas. A posição da Oracle em plataformas de dados do cliente e o reconhecimento da Microsoft em segurança de identidade da força de trabalho mostram que fornecedores empresariais maiores estão estendendo capacidades de identidade em categorias adjacentes. Como resultado, o mercado de software de resolução de identidade não é mais definido apenas por casos de uso de marketing; está cada vez mais ligado a prioridades mais amplas de governança empresarial, segurança e orquestração de IA.

Ainda há espaço claro no mercado de software de resolução de identidade para fornecedores que podem atender compradores regulamentados com forte precisão, controles de consentimento e auditabilidade. Usuários de saúde, BFSI e governo frequentemente precisam de capacidades que as ferramentas de marketing de uso geral não priorizam. A expansão da detecção e remediação de ameaças de identidade da IBM Consulting em junho de 2026 com a Microsoft Security mostrou que a governança e a remediação de identidade estão se tornando parte do cenário competitivo mais amplo. O mercado de software de resolução de identidade, portanto, provavelmente permanecerá ativo em parcerias, integrações de plataforma e consolidação seletiva à medida que os fornecedores competem em interoperabilidade, conformidade com privacidade e utilidade do grafo.

Líderes do Setor de Software de Resolução de Identidade

LiveRamp Holdings, Inc.

Experian plc

TransUnion LLC

Acxiom Holdings, Inc.

Oracle Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Julho de 2026: A Experian lançou o Identity Connect, uma nova solução de verificação digital de clientes que combina verificação biométrica, verificações de documentos, inteligência de fraudes e dados de bureau por meio de uma única API. O produto torna a Experian a única Agência de Referência de Crédito certificada de acordo com o Quadro de Confiança de Serviços de Verificação Digital do Reino Unido, posicionando-a para aquisição empresarial orientada à conformidade sob o quadro regulatório de identidade digital em evolução do Reino Unido

- Junho de 2026: A Acxiom aprimorou o Real ID para fornecer resolução de identidade nativa da nuvem e interoperabilidade em tecnologia de marketing e publicidade, incorporando o gerenciamento de identidade diretamente nos próprios ambientes das marcas sem movimentação de dados. O aprimoramento permite que as marcas possuam seu grafo de identidade do cliente como um ativo proprietário, reduzindo a dependência de intermediários de dados de terceiros e mantendo a precisão da resolução em dados online e offline

- Junho de 2026: A Acxiom disponibilizou o Real ID como uma aplicação nativa Desenvolvida no Databricks e como parceira de lançamento do CDP agêntico Databricks CustomerLake. A integração fornece aos profissionais de marketing empresarial acesso ao grafo de identidade global da Acxiom de mais de 260 milhões de indivíduos endereçáveis nos EUA diretamente no ambiente Databricks, permitindo resolução de identidade, enriquecimento de dados e ativação de público sem movimentação de PII

- Junho de 2026: A IBM Consulting estendeu sua colaboração com a Microsoft Security para fornecer serviços de detecção e remediação de ameaças de identidade em escala empresarial. O serviço adiciona gerenciamento de casos específico de identidade, recomendações de remediação orientadas por IA, fluxos de trabalho de remediação governados e entrega gerenciada alinhada às estruturas de conformidade NIST, ISO, SOC 2 e GDPR

Escopo do Relatório do Mercado Global de Software de Resolução de Identidade

O mercado de software de resolução de identidade refere-se ao ecossistema de soluções de software e serviços associados projetados para conectar dados fragmentados de clientes em múltiplos dispositivos, canais e pontos de contato para criar um perfil de cliente unificado, persistente e preciso. Essas plataformas utilizam algoritmos avançados, incluindo correspondência determinística (baseada em dados) e probabilística (estatística), para vincular identificadores díspares, como endereços de e-mail, cookies, IDs de dispositivos móveis e perfis de redes sociais. Implantadas em ambientes baseados em nuvem, locais e híbridos, essas ferramentas atendem a organizações de tamanhos variados em setores como varejo, BFSI, saúde e mídia. Ao permitir uma visão holística da jornada do cliente, o software de resolução de identidade ajuda as empresas a aprimorar a personalização do marketing, melhorar o direcionamento de público, garantir a privacidade dos dados e a conformidade regulatória e maximizar o retorno geral sobre o investimento, reduzindo registros duplicados e minimizando gastos publicitários desperdiçados.

O Relatório do Mercado de Software de Resolução de Identidade é Segmentado por Componente (Software e Serviços), Modo de Implantação (Baseado em Nuvem, Local e Híbrido), Tamanho de Empresa (Grandes Empresas e Pequenas e Médias Empresas), Setor do Usuário Final (Varejo e Comércio Eletrônico, BFSI, Saúde e Ciências da Vida, TI e Telecomunicações, Mídia e Entretenimento, Manufatura Industrial, Governo e Administração Pública e Outros Setores do Usuário Final) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico e Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Software |

| Serviços |

| Baseado em Nuvem |

| Local |

| Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Varejo e Comércio Eletrônico |

| BFSI |

| Saúde e Ciências da Vida |

| TI e Telecomunicações |

| Mídia e Entretenimento |

| Manufatura Industrial |

| Governo e Administração Pública |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Componente | Software | ||

| Serviços | |||

| Por Modo de Implantação | Baseado em Nuvem | ||

| Local | |||

| Híbrido | |||

| Por Tamanho de Empresa | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Setor do Usuário Final | Varejo e Comércio Eletrônico | ||

| BFSI | |||

| Saúde e Ciências da Vida | |||

| TI e Telecomunicações | |||

| Mídia e Entretenimento | |||

| Manufatura Industrial | |||

| Governo e Administração Pública | |||

| Outros Setores do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é a perspectiva de receita para 2031 do software de resolução de identidade?

O mercado de software de resolução de identidade está previsto para atingir 4,48 bilhões de USD até 2031, ante 1,54 bilhão de USD em 2025, com um CAGR de 20% de 2026 a 2031.

Por que as empresas estão investindo mais em plataformas de resolução de identidade?

Os gastos estão aumentando porque as empresas precisam de grafos de identidade de dados primários, melhor unificação de dados do cliente e suporte em tempo real para personalização e tomada de decisão orientada por IA.

Qual modelo de implantação lidera a demanda atual?

A implantação baseada em nuvem liderou com 68,41% da receita em 2025 porque suporta acesso a API em tempo real, escalabilidade elástica e integração mais fácil com ambientes de dados modernos.

Qual grupo de compradores está se expandindo mais rapidamente?

As pequenas e médias empresas estão projetadas para crescer a um CAGR de 23,74% até 2031, à medida que a precificação por assinatura e a entrega em nuvem reduzem as barreiras de adoção.

Qual segmento de usuário final lidera atualmente a receita?

O varejo e o comércio eletrônico lideraram com 24,86% de participação de receita em 2025 porque o comércio omnicanal e a mídia de varejo dependem de correspondência de identidade precisa entre canais.

Qual região oferece a oportunidade de expansão mais rápida?

A Ásia-Pacífico está projetada para crescer a um CAGR de 24,19% até 2031, apoiada pelo crescimento do comércio com prioridade para dispositivos móveis e pela crescente demanda por sistemas de identidade governados por consentimento.

Página atualizada pela última vez em: