Tamanho e Participação do Mercado de Câmeras de Vigilância

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 46.69 Bilhões de dólares |

| Tamanho do Mercado (2031) | 75.63 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.12% CAGR |

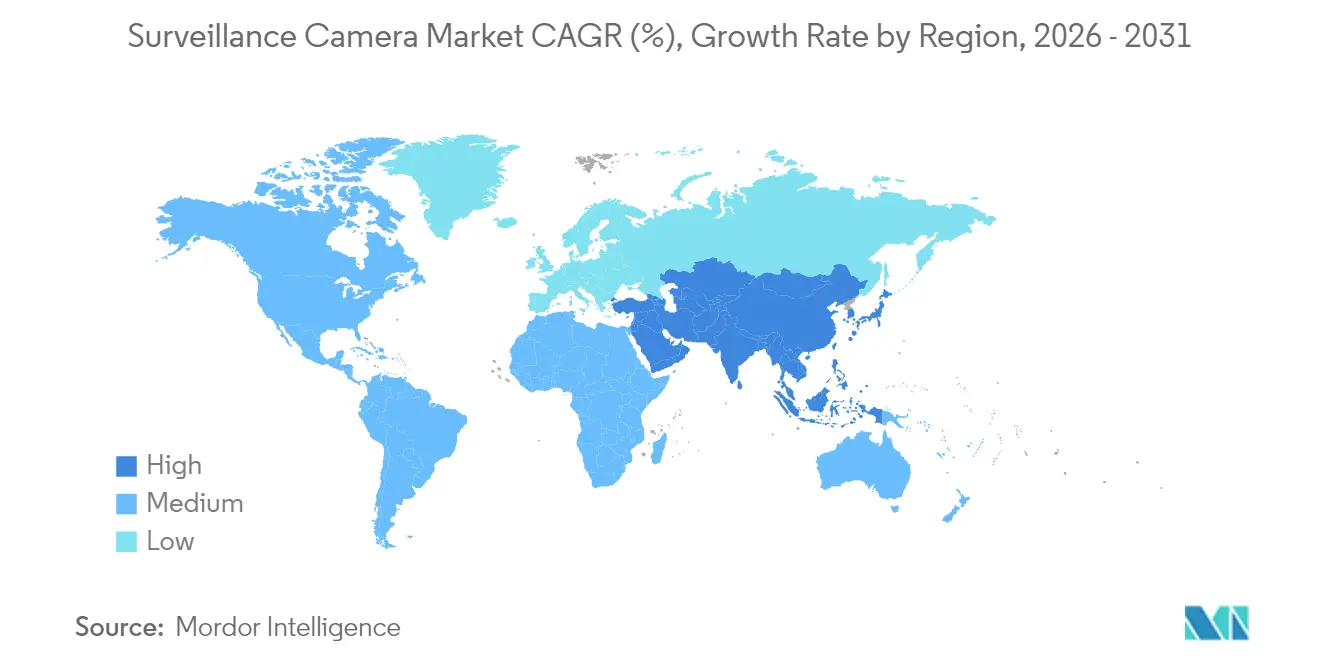

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

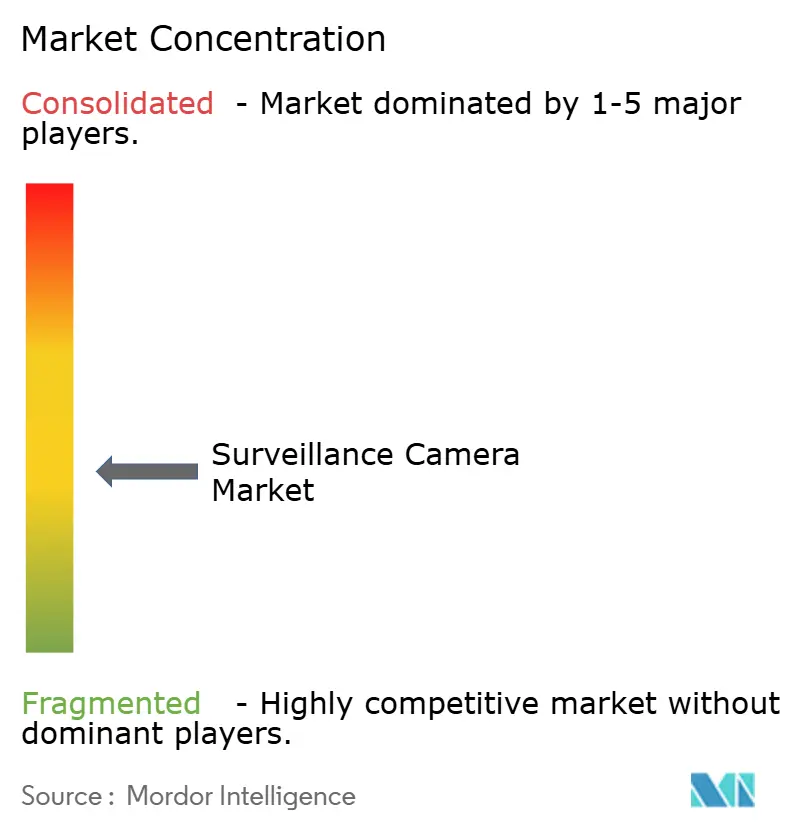

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Câmeras de Vigilância por Mordor Intelligence

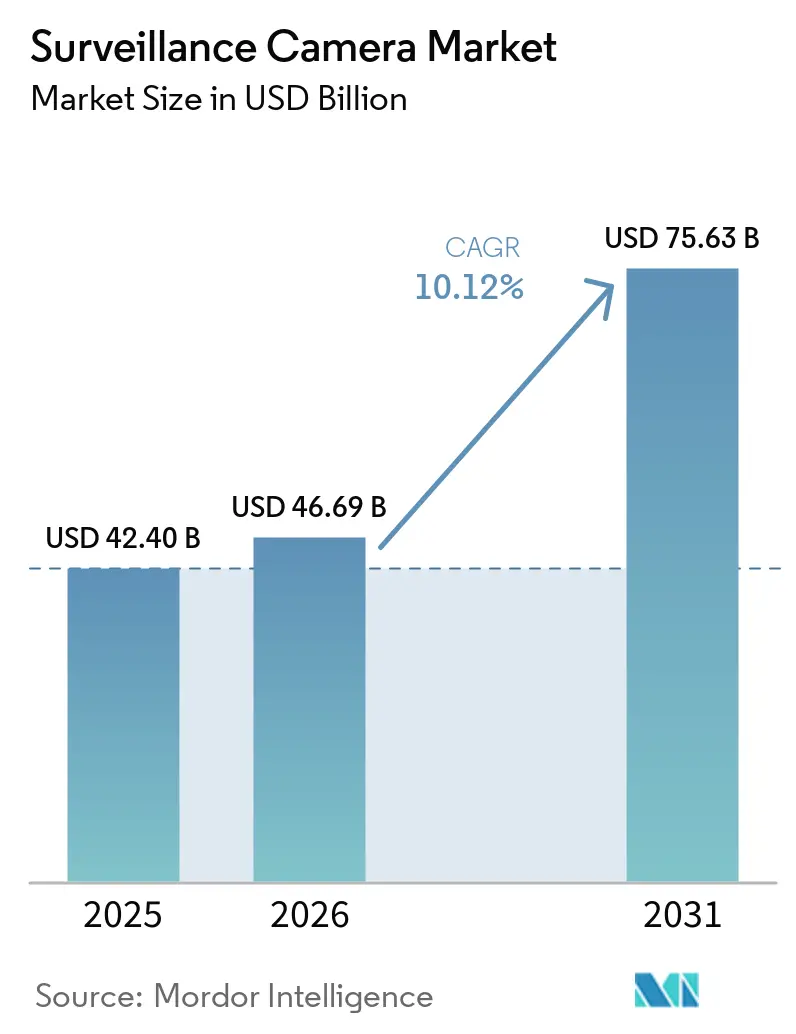

O tamanho do mercado de câmeras de vigilância em 2026 é estimado em USD 46,69 bilhões, crescendo a partir do valor de 2025 de USD 42,40 bilhões, com projeções para 2031 mostrando USD 75,63 bilhões, crescendo a uma CAGR de 10,12% no período 2026-2031. O crescimento é impulsionado por análises de borda habilitadas por IA que convertem feeds de vídeo em inteligência operacional em tempo real e pela expansão da cobertura 5G, que elimina restrições de largura de banda para streaming Ultra-HD. A demanda está migrando das vendas de hardware para plataformas integradas que agrupam câmeras, armazenamento em nuvem e análises, remodelando os modelos de negócios dos fornecedores. Os programas de cidades seguras asiáticas, as atualizações de prevenção de perdas no varejo na América do Norte e as implantações com foco em privacidade na Europa estão criando padrões de demanda regional distintos. A estratégia competitiva está se divergindo: fabricantes chineses com custos otimizados dominam as vendas por volume, enquanto os fornecedores ocidentais se concentram em cibersegurança e análises especializadas para conquistar projetos de alto valor.

Principais Conclusões do Relatório

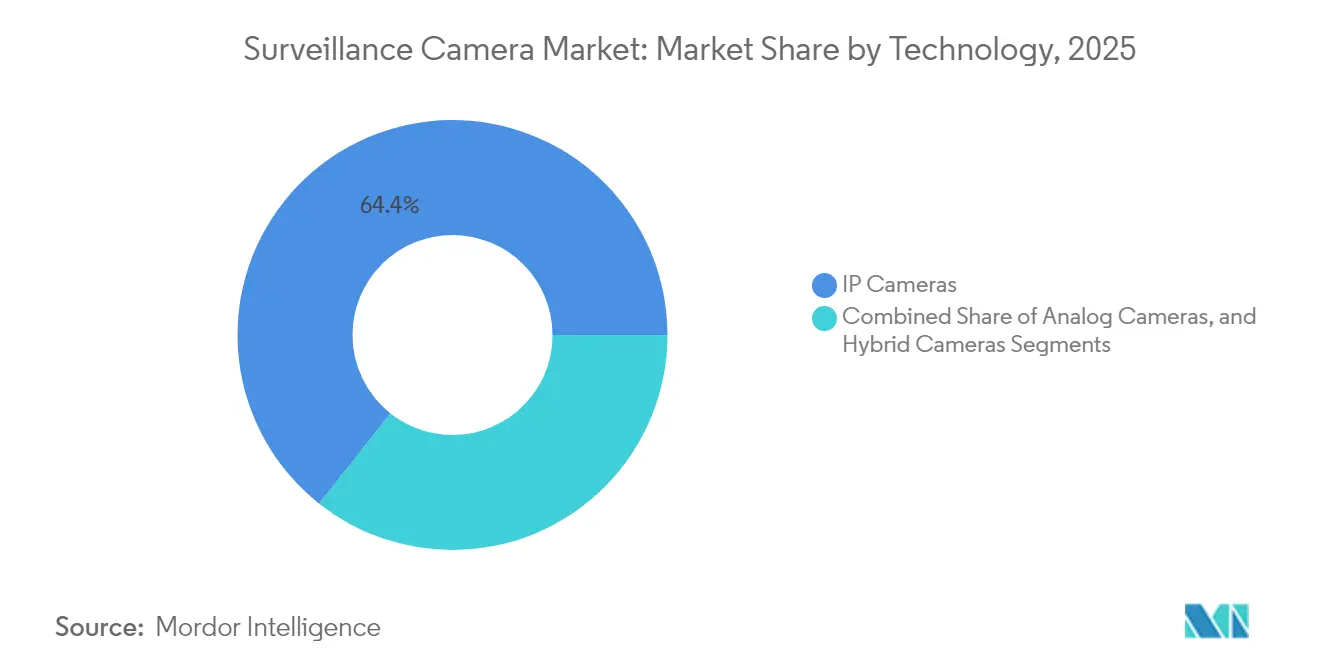

- Por tecnologia, as câmeras IP detinham 64,35% da receita do mercado de câmeras de vigilância em 2025; os modelos híbridos registram a expansão mais rápida com uma CAGR de 11,84% até 2031.

- Por fator de forma, as câmeras dome lideraram com 31,45% da receita de 2025, enquanto as unidades PTZ crescem mais rapidamente com uma CAGR de 12,88% até 2031.

- Por resolução, os sistemas Full-HD representaram 31,60% da receita de 2025; as plataformas Ultra-HD/4K devem crescer a uma CAGR de 15,02% até 2031.

- Por conectividade, as soluções com fio contribuíram com 69,20% da receita de 2025; as conexões celulares registram uma CAGR de 13,06% entre 2026-2031.

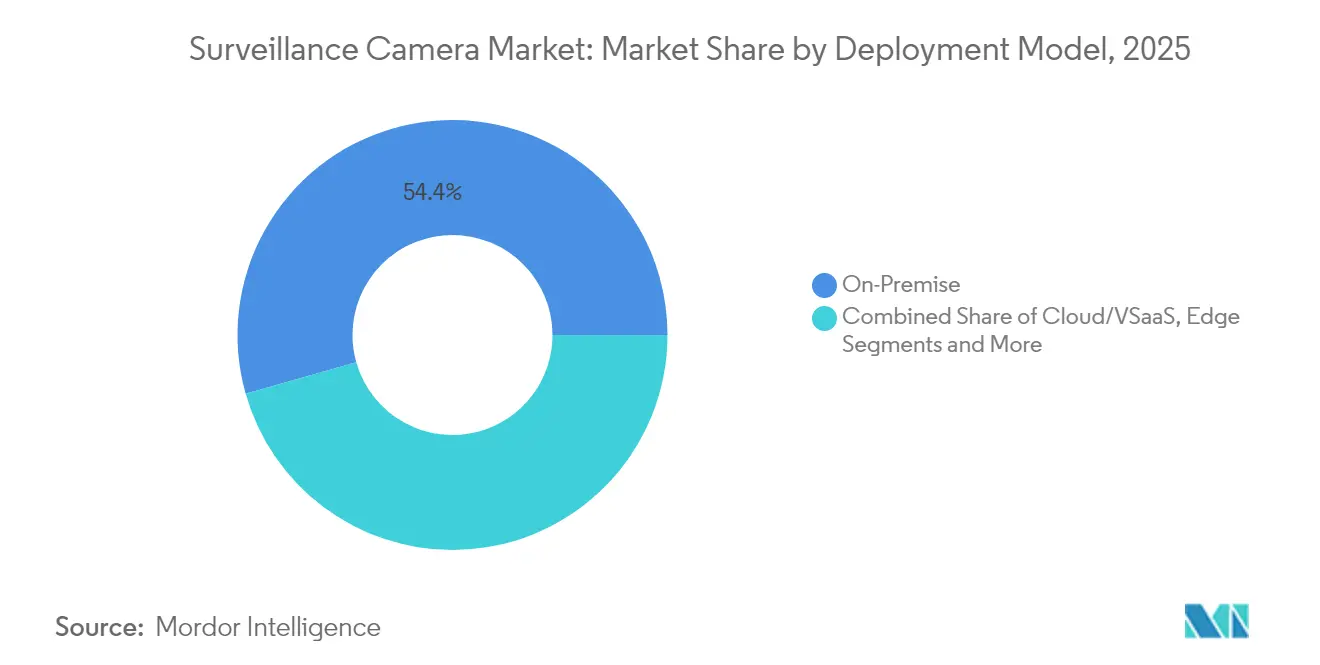

- Por modelo de implantação, as arquiteturas locais detinham 54,40% da receita do mercado de câmeras de vigilância em 2025; o segmento de nuvem/VSaaS está se expandindo a uma CAGR de 14,18% até 2031.

- Por usuário final, o segmento comercial/varejo assegurou 22,55% de participação na receita do mercado de câmeras de vigilância em 2025; o segmento residencial avança a uma CAGR de 12,98% até 2031.

- Hikvision e Dahua juntas capturaram 39,20% de participação no mercado de câmeras de vigilância em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Câmeras de Vigilância

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Redes 5G em Borda Habilitando Vigilância UHD em Tempo Real em Fábricas Inteligentes | +2.1% | América do Norte, Europa, Leste Asiático | Médio prazo (2-4 anos) |

| Mandatos para Análise de Multidões Baseada em IA em Grandes Centros de Transporte Asiáticos | +1.8% | Ásia, Oriente Médio | Curto prazo (≤ 2 anos) |

| Migração para VSaaS Nativo em Nuvem entre Varejistas Multi-site da América do Norte | +1.7% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Rápida Implantação de Programas de Cidades Seguras em Economias Petrolíferas do Oriente Médio | +1.5% | Oriente Médio, Norte da África | Médio prazo (2-4 anos) |

| Incentivos de Seguros para Câmeras Residenciais Conectadas em Zonas Urbanas de Alto Risco na Europa | +1.3% | Europa, América do Norte | Curto prazo (≤ 2 anos) |

| Requisitos de Conformidade Elevados para Infraestrutura Crítica sob as Diretrizes da TSA dos EUA | +1.1% | América do Norte, com repercussão em nações aliadas | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Redes 5G em borda desbloqueiam vigilância UHD

Sites industriais que adotam 5G alcançam latência inferior a 10 ms, permitindo que câmeras 4K transmitam sem interrupções enquanto a IA embarcada sinaliza anomalias como defeitos em equipamentos ou violações de segurança. Os fabricantes relatam 37% menos incidentes de segurança e um aumento de 42% na eficiência do controle de qualidade à medida que a inferência em borda substitui a inspeção manual.[1]Intel, "Resultados de IA no Mercado de Segurança e Além," cdrdv2-public.intel.com

Análise de multidões por IA em grandes centros asiáticos

As autoridades de transporte em Singapura e na Coreia do Sul implantam análises que distinguem movimentos rotineiros de ameaças à segurança, reduzindo os falsos alarmes em 76% e aumentando a precisão de detecção para 94%. As informações sobre o fluxo de passageiros melhoram as decisões de alocação de pessoal, aumentando o fluxo nos horários de pico em 23%.

Programas de cidades seguras se aceleram nas capitais do CCG

A Arábia Saudita aumentou os gastos com vigilância em cidades inteligentes em 34% em 2024, integrando centros de comando multiagências que coordenam tráfego, resposta a emergências e serviços públicos. Os fornecedores que oferecem hardware classificado para ambientes desérticos e módulos de IA obtêm vantagem de pioneirismo.

Adoção de VSaaS nativo em nuvem no varejo norte-americano

Redes multi-site relatam um custo total de propriedade em cinco anos 43% menor em comparação com DVRs locais após a migração para plataformas de vídeo em nuvem. Painéis centrais integram feeds de prevenção de perdas com análises de merchandising, transformando dados de vídeo em insights geradores de receita.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escassez Crescente de GPUs Inflacionando os Custos de BOM de Câmeras com IA | -1.2% | Global, com maior impacto na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Leis de Localização de Dados Dificultando o Armazenamento de Vídeo Transfronteiriço no CCG e na ASEAN | -0.9% | Oriente Médio, Sudeste Asiático | Médio prazo (2-4 anos) |

| Atualizações de Sistemas Operacionais com Foco em Privacidade Limitando o Reconhecimento Facial em Dispositivos na UE | -0.8% | Europa, com potencial repercussão em outras regiões com foco em privacidade | Médio prazo (2-4 anos) |

| Restrições de Energia em Sites de Mineração Fora da Rede Limitando a Adoção de UHD | -0.6% | África, América do Sul, Regiões Remotas da Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escassez de GPUs eleva os custos de câmeras com IA

As câmeras com IA em borda enfrentam picos de custo de componentes de 18-25% à medida que os prazos de entrega para aceleradores de visão se estendem para 26 semanas. Fornecedores menores sem alocação preferencial correm o risco de atrasos que podem transferir a participação no canal para concorrentes maiores.

A localização de dados complica as implantações em nuvem

As regras da ASEAN e do CCG que exigem armazenamento de vídeo no país inflacionam os gastos com conformidade em até 60% para as multinacionais e forçam os fornecedores a projetar arquiteturas híbridas que mantêm os dados biométricos localmente enquanto enviam imagens menos sensíveis para a nuvem.[2]Shota Watanabe et al., "Status Atual da Governança de Dados da ASEAN," eria.org

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tecnologia: A liderança IP acelera o fim das câmeras analógicas

As câmeras IP comandaram uma participação de receita de 64,35% em 2025, e sua base instalada está se expandindo com base na simplicidade do PoE e na funcionalidade definida por software. Os modelos híbridos, que conectam a infraestrutura coaxial às análises IP, avançam a uma CAGR de 11,84% à medida que os usuários sensíveis ao custo eliminam gradualmente os equipamentos analógicos legados. O valor está migrando da lente para o algoritmo; consequentemente, os participantes centrados em software capturam margem ao incorporar IA em sistemas de gerenciamento de vídeo que antes dependiam do monitoramento humano.

Os participantes estabelecidos do mercado agora agrupam plataformas ricas em API que integram sensores de intrusão, controle de acesso e painéis de negócios. Essa mudança orientada a serviços posiciona os fornecedores para monetizar assinaturas recorrentes de análises em vez de vendas únicas de câmeras, uma tendência que está remodelando o reconhecimento de receita em todo o mercado de câmeras de vigilância.

Por Fator de Forma: A versatilidade PTZ impulsiona o crescimento premium

As unidades dome retiveram 31,45% das vendas de 2025 graças à resistência a vandalismo e ao apelo estético em corredores de varejo e saguões de escritórios. Os modelos PTZ, com uma CAGR de 12,88%, permitem que os operadores rastreiem suspeitos em grandes áreas, tornando um único dispositivo o equivalente funcional de múltiplas câmeras fixas e sustentando preços médios de venda mais elevados. Os designs bullet permanecem preferidos para defesa de perímetro onde a dissuasão direcional é primordial, enquanto as inovações em câmeras turret e multissensor atendem a requisitos de nicho para cobertura de 360° sem distorção olho-de-peixe.

Os fabricantes estão incorporando algoritmos de rastreamento automático que reposicionam as lentes PTZ em tempo real, garantindo que o tamanho do mercado de câmeras de vigilância para soluções PTZ capture participação incremental de dispositivos estáticos em centros logísticos e terminais de transporte. Ao mesmo tempo, as opções termográficas estão sendo especificadas para ambientes com fumaça ou sem luz para proteger ativos de energia críticos.

Por Resolução: A adoção de 4K redefine a captura de detalhes

Os sistemas Full-HD detinham 31,60% da receita de 2025, equilibrando fidelidade com armazenamento gerenciável. As unidades Ultra-HD/4K, escalando a uma CAGR de 15,02%, satisfazem requisitos forenses rigorosos para reconhecimento de placas de veículos e identificação facial. Os avanços em compressão e a queda nos custos de sensores reduzem as demandas de largura de banda, permitindo implantações de 4K mesmo em redes existentes. O HD (720p-1080p) permanece prevalente em aplicações de baixo custo, embora sua trajetória de mercado esteja gradualmente diminuindo à medida que os modelos de IA exigem maior densidade de pixels para manter a precisão.

Os fornecedores agora promovem a super-resolução por IA que reconstrói detalhes perdidos na compressão, estendendo efetivamente a usabilidade de sensores de nível intermediário. Ao combinar captura de alta resolução com análises em borda, os fornecedores convertem fluxos de vídeo em metadados, reduzindo a sobrecarga de armazenamento e reforçando a demanda por câmeras premium no mercado de câmeras de vigilância.

Por Conectividade: A expansão celular liberta a vigilância

Os links com fio — principalmente Ethernet com PoE — entregaram 69,20% da receita de 2025 por meio de sua confiabilidade e capacidade de alimentar dispositivos sem tomadas locais. As conexões celulares, crescendo a uma CAGR de 13,06%, desbloqueiam a implantação em sites temporários, dutos remotos e zonas de desastre. O throughput de gigabit do 5G torna o streaming UHD em tempo real viável, democratizando análises avançadas em contextos móveis, como vans de comando das forças de segurança.

As arquiteturas híbridas que combinam conexões com fio, Wi-Fi e backup LTE garantem resiliência contra falhas de caminho único, uma prioridade para operadores de infraestrutura crítica. O armazenamento em borda que grava localmente quando a cobertura cai fortalece ainda mais os casos de negócios para implantações sem fio, expandindo o mercado de câmeras de vigilância para locais anteriormente considerados inacessíveis.

Por Modelo de Implantação: A migração para a nuvem remodela a infraestrutura

As implantações locais controlaram 54,40% da receita de 2025, apoiadas por obrigações de conformidade em finanças e infraestrutura crítica. O segmento de nuvem/VSaaS, crescendo 14,18% ao ano, corrói a dependência de hardware ao transferir a gravação de vídeo e as análises para data centers gerenciados. As empresas citam manutenção reduzida, escalabilidade elástica e aplicação global de políticas como benefícios decisivos.

O tamanho do mercado de câmeras de vigilância para implantações híbridas está crescendo à medida que as empresas protegem imagens sensíveis localmente enquanto aproveitam a IA em nuvem para análises de ocupação e detecção de anomalias. SSDs embarcados em câmeras e micro-data centers na borda orquestram uploads com consciência de largura de banda, reduzindo os custos de conectividade e acelerando a latência de inferência de IA.

Por Setor de Usuário Final: O segmento residencial perturba a dominância comercial

As instalações comerciais e de varejo geraram 22,55% da receita de 2025 por meio da mitigação de perdas e análises de compradores. A categoria de residências inteligentes cresce 12,98% ao ano à medida que as seguradoras na Europa oferecem descontos de prêmio a proprietários que instalam câmeras conectadas. Dispositivos de nível intermediário com instalação faça-você-mesmo e acesso móvel ressoam com novos compradores e expandem o mercado de câmeras de vigilância endereçável.

Os governos e a defesa permanecem grandes gastadores em sistemas de alta especificação, particularmente para proteção de perímetro e controle de fronteiras. Os setores de saúde, transporte e manufatura implantam módulos de IA que analisam fluxos de trabalho para violações de segurança e otimização de throughput, incorporando câmeras em estruturas mais amplas da Indústria 4.0.

Análise Geográfica

A Ásia representou 40,60% da receita global em 2025 e continua a se expandir a uma CAGR de 10,78% à medida que os investimentos em segurança pública da China e as licitações de cidades inteligentes da Índia aceleram os ciclos de aquisição. O metrô de Singapura foi atualizado para análises de multidões por IA que reduziram os falsos alertas em 76% enquanto aumentavam a precisão do reconhecimento de ameaças para 94%. Os fabricantes regionais capitalizam a escala doméstica para iterar rapidamente, fechando as lacunas tecnológicas com os concorrentes ocidentais.

A América do Norte detém a segunda maior participação, sustentada pela adoção de VSaaS no varejo e por iniciativas federais de proteção à infraestrutura crítica. Quarenta e quatro por cento dos usuários agora operam pelo menos um site conectado à nuvem, um número que cresce à medida que as redes multi-localização consolidam as operações de segurança. Os mandatos de privacidade no Canadá estimulam a demanda por ferramentas de anonimização, influenciando os roteiros de produtos orientados para análises prontas para conformidade.

O mercado europeu é moldado pelo RGPD e pela emergente Lei de IA, pressionando os fornecedores a integrar funções de preservação de privacidade, como a redação em dispositivo. O Reino Unido moderniza uma extensa rede legada com IA em borda, enquanto a Alemanha enfatiza a integração industrial onde as câmeras alimentam sistemas de controle de qualidade. Os municípios nórdicos implantam câmeras não apenas para segurança, mas também para gerenciar congestionamentos e métricas ambientais, ampliando o escopo das aplicações.

Cenário Competitivo

O fornecimento global é bifurcado: Hikvision e Dahua detêm coletivamente 40% de participação, aproveitando fábricas verticalmente integradas e escala de componentes para dominar os pedidos por volume. Axis Communications, Bosch e Hanwha buscam nichos de valor agregado, agrupando reforço de cibersegurança e análises em borda para capturar projetos premium. A estrutura em haltere deixa uma longa cauda de especialistas focados em imagem térmica, soluções portáteis ou sobreposições de software de IA.

O escrutínio geopolítico dos fornecedores chineses nos mercados ocidentais estimula a diversificação em direção a fornecedores regionais e desafiantes com foco em nuvem. A aliança comercial da Bosch para comercializar vigilância Sony fora do Japão exemplifica a expansão com ativos leves que evita obstáculos de integração e acelera o tempo de entrada no mercado. Os nativos da nuvem, como Eagle Eye Networks, monetizam análises de assinatura sobre hardware de commodities, sinalizando uma mudança no poder de barganha dos produtores de hardware para os orquestradores de plataformas.

As fusões e aquisições e as parcerias estratégicas estão se intensificando à medida que os fabricantes tradicionais de câmeras buscam expertise em IA, enquanto os participantes de TI entram nas arenas de segurança física. As certificações de cibersegurança como a ETSI EN 303 645 tornam-se diferenciais competitivos, à medida que os usuários finais elevam os modelos de ameaças para abranger o firmware das câmeras e a proveniência da cadeia de suprimentos. Em meio a essa disputa estratégica, os fornecedores que orquestram um ecossistema de câmeras, análises e orquestração em nuvem estão melhor posicionados para desbloquear o valor vitalício do cliente no mercado de câmeras de vigilância.

Líderes do Setor de Câmeras de Vigilância

Hangzhou Hikvision Digital Technology Co., Ltd.

Zhejiang Dahua Technology Co., Ltd.

Bosch Security Systems GmbH

Honeywell International Inc.

Panasonic Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Hikvision lançou o HikCentral Lite, um VMS habilitado por IA para PMEs, posicionando a empresa para atender à demanda de pequenas empresas ainda não atendidas.

- Abril de 2025: A Axis Communications publicou "O Estado da IA na Vigilância por Vídeo", reforçando suas credenciais de liderança de pensamento e orientando os roteiros de IA empresarial.

- Março de 2025: A Hikvision obteve as certificações ETSI EN 303 645 e EN 18031, elevando sua postura cibernética e mitigando barreiras de aquisição em projetos sensíveis.

- Fevereiro de 2025: A Dahua fez parceria com a EdgeVision para incorporar modelagem de ameaças por IA generativa, aprimorando a detecção de anomalias e visando contratos mais lucrativos centrados em análises.

Escopo do Relatório Global do Mercado de Câmeras de Vigilância

As câmeras de vigilância por vídeo, que compreendem unidades de monitor/exibição e gravadores, vêm em formatos analógicos ou digitais. Elas são instaladas tanto em espaços internos quanto externos de edifícios, operando ininterruptamente. Podem ser configuradas para gravar em resposta a movimento ou em intervalos programados. As empresas as empregam principalmente para fins forenses, análise pós-incidente, monitoramento remoto e consciência situacional. O mercado é definido pela receita acumulada com as vendas de diferentes tipos de produtos e serviços para vários usuários finais nas regiões, incluindo América do Norte, Europa, Ásia-Pacífico e o restante do mundo.

O mercado de câmeras de vigilância é segmentado por tipo (câmeras analógicas, câmeras baseadas em IP), setor de usuário final (varejo, aeroportos, educação, bancos, saúde, transporte e logística) e geografia (América do Norte, Europa, Ásia-Pacífico, Restante do Mundo). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Câmeras Analógicas |

| Câmeras IP |

| Câmeras Híbridas |

| Câmeras Dome |

| Câmeras Bullet |

| Câmeras PTZ |

| Câmeras Box |

| Câmeras Turret |

| Câmeras Olho-de-Peixe |

| Câmeras Térmicas |

| Não-HD (≤720p) |

| HD (720p-1080p) |

| Full HD (1080p-2K) |

| Ultra HD / 4K (≥4K) |

| Com Fio |

| Power-over-Ethernet (PoE) |

| Sem Fio (Wi-Fi/Zigbee) |

| Celular (4G/5G NB-IoT) |

| Local |

| Nuvem / VSaaS |

| Borda / Armazenamento em Dispositivo |

| Híbrido |

| Bancos e Instituições Financeiras (BFSI) |

| Transporte e Infraestrutura |

| Governo e Defesa |

| Instalações de Saúde |

| Industrial e Manufatura |

| Varejo e Hotelaria |

| Escritórios Empresariais e Comerciais |

| Residencial / Residência Inteligente |

| Logística e Armazenagem |

| Campi Educacionais |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Chile | |

| Restante da América do Sul | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos | |

| Restante da Europa | |

| APAC | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Indonésia | |

| Austrália | |

| Nova Zelândia | |

| ASEAN-5 | |

| Restante da APAC | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Catar | |

| Kuwait | |

| Omã | |

| Bahrein | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Quênia | |

| Restante da África |

| Por Tecnologia | Câmeras Analógicas | |

| Câmeras IP | ||

| Câmeras Híbridas | ||

| Por Fator de Forma | Câmeras Dome | |

| Câmeras Bullet | ||

| Câmeras PTZ | ||

| Câmeras Box | ||

| Câmeras Turret | ||

| Câmeras Olho-de-Peixe | ||

| Câmeras Térmicas | ||

| Por Resolução | Não-HD (≤720p) | |

| HD (720p-1080p) | ||

| Full HD (1080p-2K) | ||

| Ultra HD / 4K (≥4K) | ||

| Por Conectividade | Com Fio | |

| Power-over-Ethernet (PoE) | ||

| Sem Fio (Wi-Fi/Zigbee) | ||

| Celular (4G/5G NB-IoT) | ||

| Por Modelo de Implantação | Local | |

| Nuvem / VSaaS | ||

| Borda / Armazenamento em Dispositivo | ||

| Híbrido | ||

| Por Setor de Usuário Final | Bancos e Instituições Financeiras (BFSI) | |

| Transporte e Infraestrutura | ||

| Governo e Defesa | ||

| Instalações de Saúde | ||

| Industrial e Manufatura | ||

| Varejo e Hotelaria | ||

| Escritórios Empresariais e Comerciais | ||

| Residencial / Residência Inteligente | ||

| Logística e Armazenagem | ||

| Campi Educacionais | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Chile | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Restante da Europa | ||

| APAC | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Indonésia | ||

| Austrália | ||

| Nova Zelândia | ||

| ASEAN-5 | ||

| Restante da APAC | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Catar | ||

| Kuwait | ||

| Omã | ||

| Bahrein | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Quênia | ||

| Restante da África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de câmeras de vigilância e qual é a sua taxa de crescimento?

O mercado está em USD 46,69 bilhões em 2026 e deve se expandir para USD 75,63 bilhões até 2031, refletindo uma CAGR de 10,12%.

Qual segmento de tecnologia agregará mais valor nos próximos cinco anos?

As câmeras IP permanecem o maior gerador de receita, enquanto os modelos híbridos IP-analógico registram o crescimento mais rápido à medida que as empresas substituem a infraestrutura legada em fases.

Com que rapidez o segmento de Vigilância por Vídeo como Serviço (VSaaS) baseado em nuvem está crescendo?

As implantações de nuvem/VSaaS estão avançando a uma CAGR de 14,18% no período 2026-2031, impulsionadas por menores custos de propriedade e gerenciamento centralizado para operações multi-site.

Qual é o papel do 5G nas futuras implantações de vigilância?

O 5G permite streaming 4K em tempo real com latência inferior a 10 ms, permitindo que aplicações industriais e móveis executem análises em borda sem servidores locais.

Qual região geográfica oferece as perspectivas de demanda mais fortes?

A Ásia comanda 40,60% da receita global e continua a superar outras regiões com uma CAGR de 10,78%, impulsionada por iniciativas de cidades seguras e gastos em infraestrutura inteligente.

Quão concentrado é o poder dos fornecedores neste mercado?

Os cinco principais fornecedores detêm aproximadamente 70% das vendas globais, indicando uma concentração moderada que ainda deixa espaço para especialistas ágeis em análises avançadas e plataformas em nuvem.

Página atualizada pela última vez em: