Tamanho e Participação do Mercado de Sistemas de Videovigilância

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 71.65 Bilhões de dólares |

| Tamanho do Mercado (2031) | 118.83 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.65% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

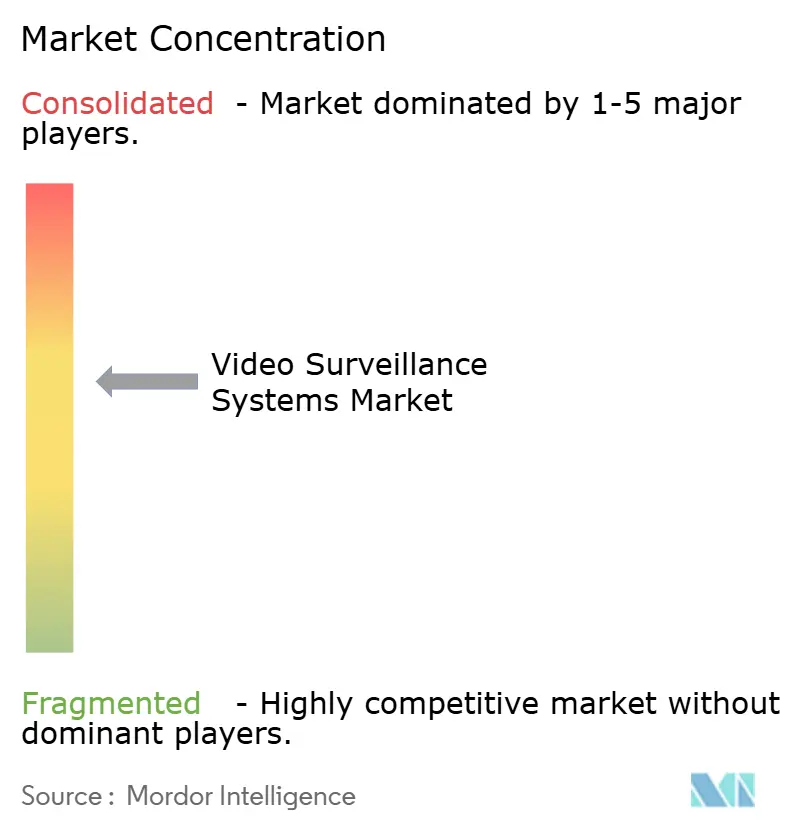

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Videovigilância por Mordor Intelligence

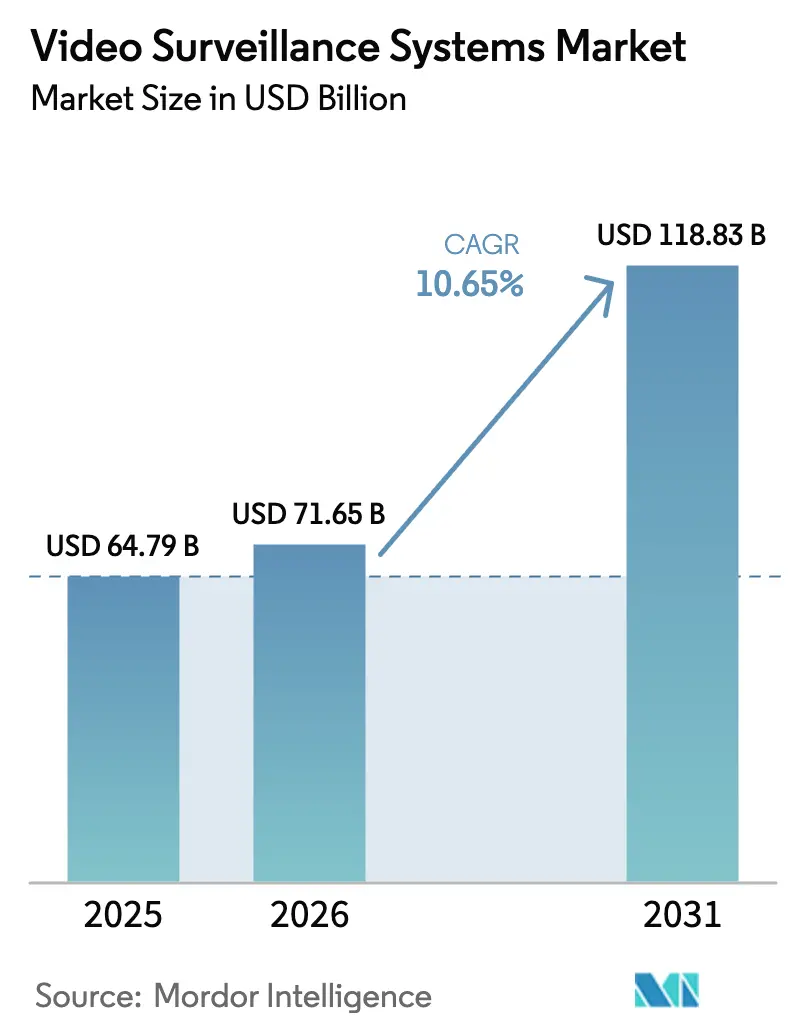

O tamanho do Mercado de Sistemas de Videovigilância está projetado para expandir de USD 64,79 bilhões em 2025 e USD 71,65 bilhões em 2026 para USD 118,83 bilhões até 2031, registrando um CAGR de 10,65% entre 2026 e 2031. A migração obrigatória de analógico para IP, a rápida implantação de redes 5G e a inteligência artificial no nível da câmera estão deslocando o valor do registro passivo para plataformas de análise em tempo real. Municípios europeus estão substituindo sistemas legados de CFTV por redes IP criptografadas que atendem às diretrizes de cibersegurança, enquanto hubs de transporte asiáticos dependem de backhaul 5G para transmitir vídeo em ultra-alta definição com latência inferior a 20 milissegundos. Processadores de análise de borda agora reduzem os custos de transmissão em nuvem em 40%-60% e diminuem a latência de decisão para menos de 200 milissegundos, desbloqueando casos de uso de automação industrial e cidades seguras. Subsídios nacionais para cidades seguras no Oriente Médio e descontos de seguros vinculados a critérios ESG estão acelerando os ciclos de renovação, embora a escassez de chiplets para sistemas em chip de inteligência artificial e o aumento das taxas de armazenamento para conformidade com o RGPD criem padrões de adoção desiguais.

Principais Conclusões do Relatório

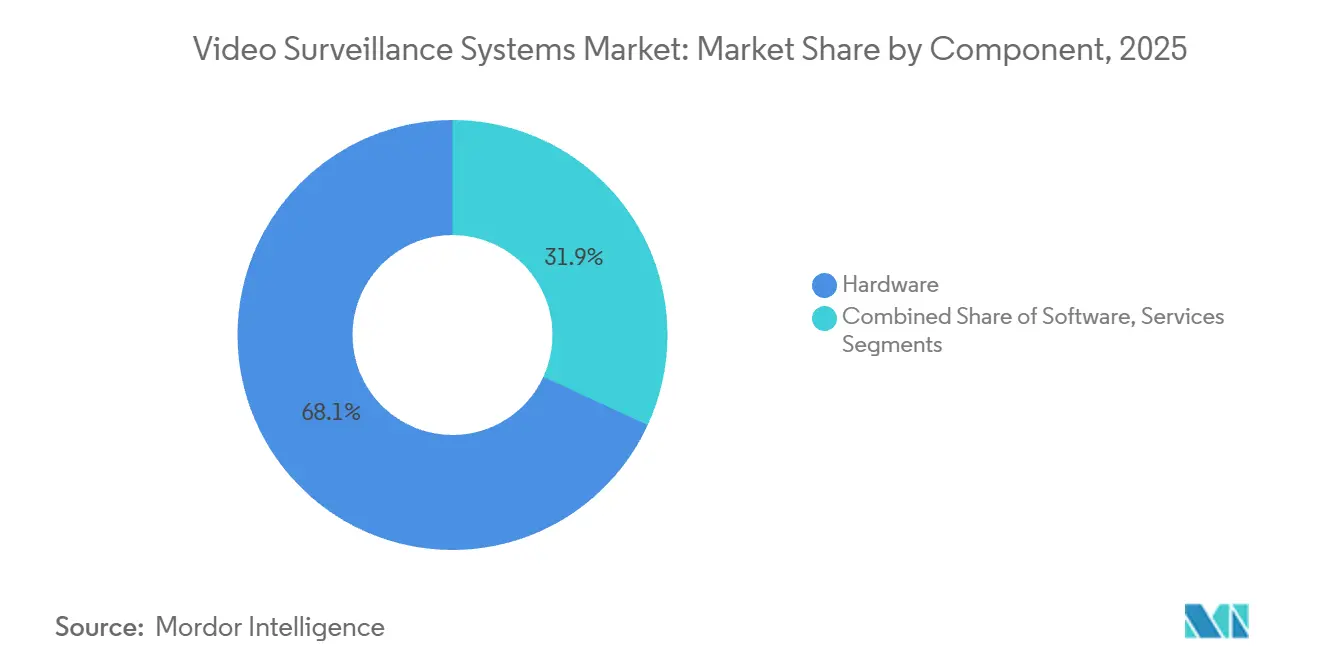

- Por componente, o hardware liderou com uma participação de 68,13% em 2025, enquanto os serviços têm previsão de expansão a um CAGR de 11,14% até 2031.

- Por tipo de sistema, as arquiteturas IP dominaram 74,26% da base de 2025, enquanto o sistema sem fio 4G/5G está posicionado para um CAGR de 12,78%.

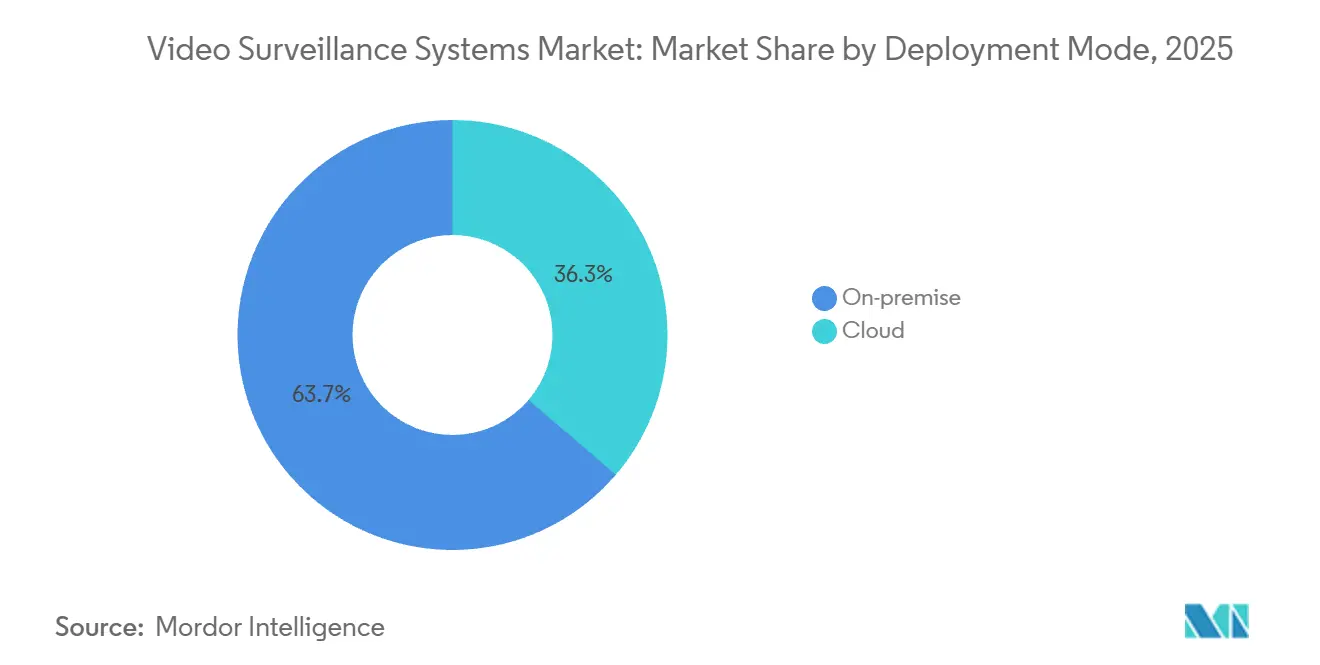

- Por modo de implantação, o modelo local deteve 63,74% das instalações de 2025; os modelos em nuvem devem crescer a 12,51% à medida que as abordagens híbridas atendem aos mandatos de soberania de dados.

- Por conectividade, o Power over Ethernet capturou 51,31% das instalações de 2025, mas as conexões celulares 5G NR têm previsão de expansão a um CAGR de 11,31%.

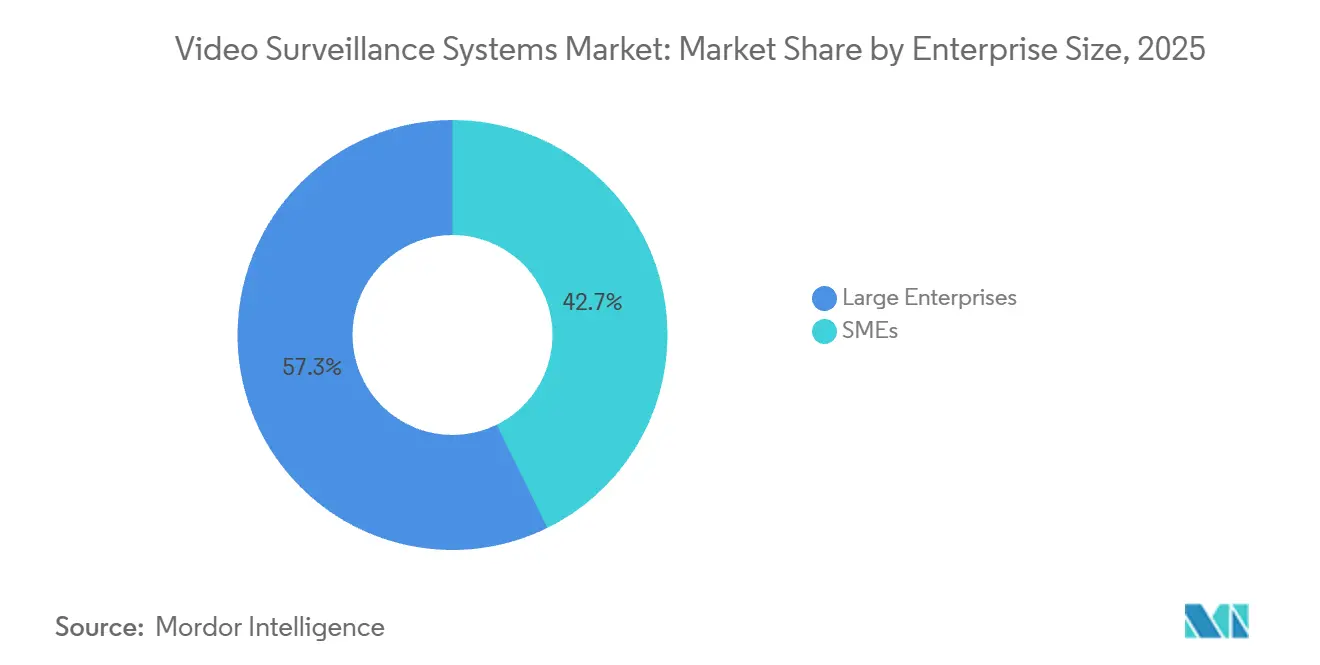

- Por porte de empresa, as grandes organizações responderam por 57,28% dos gastos de 2025, mas as PMEs avançarão a 12,76% com a adoção de videovigilância como serviço em nuvem.

- Por aplicação, a vigilância urbana controlou 32,53% da demanda em 2025, enquanto a manufatura industrial é o segmento de crescimento mais rápido com CAGR de 12,56%.

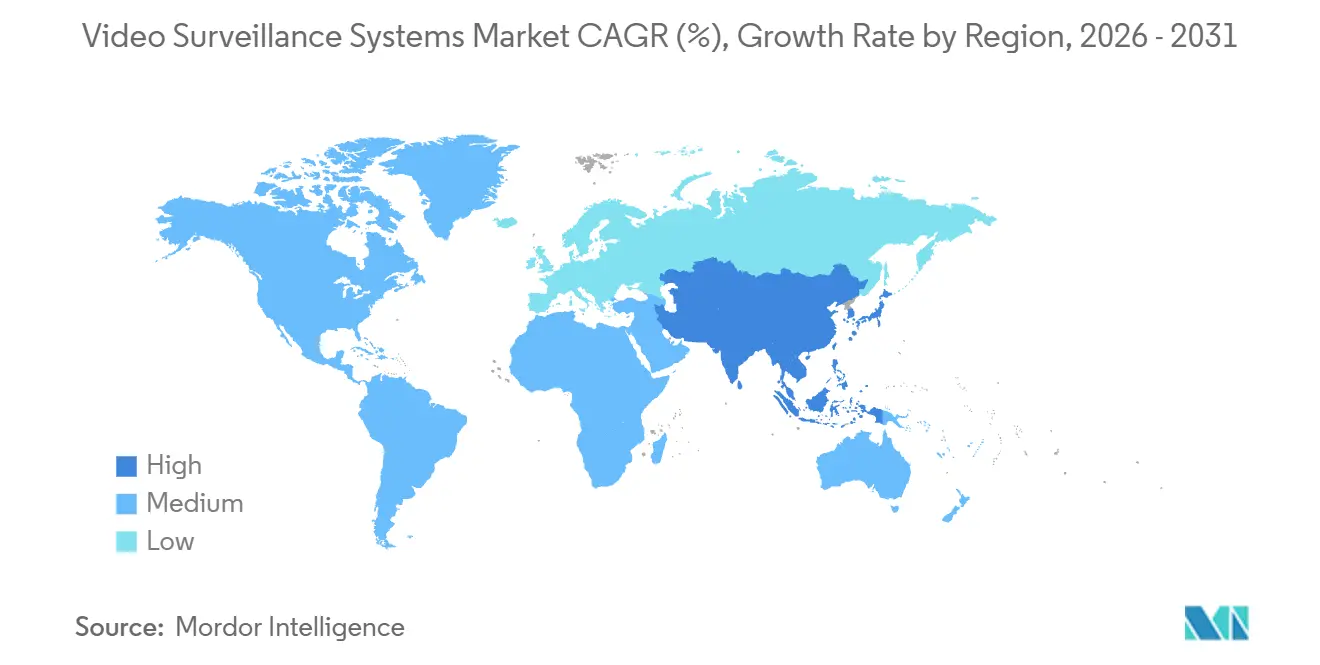

- Por geografia, a Ásia-Pacífico gerou 43,61% da receita de 2025; o Oriente Médio é a geografia de crescimento mais rápido com CAGR de 12,19%.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Fatores Impulsionadores do Mercado de Sistemas de Videovigilância*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Integração Rápida de Análise de Borda Baseada em Inteligência Artificial | +2.3% | América do Norte, Europa, Ásia-Pacífico desenvolvida | Médio prazo (2-4 anos) |

| Migração Obrigatória de Analógico para IP | +1.8% | Alemanha, França, Países Baixos, Países Nórdicos | Curto prazo (≤ 2 anos) |

| Vigilância em Data Centers de Nível 3 e Nível 4 | +1.2% | Estados Unidos, Canadá, hubs selecionados da Ásia-Pacífico | Médio prazo (2-4 anos) |

| Transmissão Ultra-HD Habilitada por 5G em Hubs | +1.9% | China, Japão, Coreia do Sul, Singapura | Curto prazo (≤ 2 anos) |

| Subsídios Nacionais para Cidades Seguras | +1.6% | Arábia Saudita, Emirados Árabes Unidos, Catar | Médio prazo (2-4 anos) |

| Descontos de Seguros Vinculados a Critérios ESG | +1.0% | América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Integração Rápida de Análise de Borda Baseada em Inteligência Artificial

Câmeras de borda equipadas com unidades de processamento neural agora executam 30 trilhões de operações por segundo, permitindo a identificação de objetos em tempo real sem enviar vídeo bruto para data centers. O uso de largura de banda cai em até 70%, reduzindo os custos de armazenamento em nuvem em USD 0,12 por câmera por dia e suportando ciclos de decisão autônomos em menos de 200 milissegundos. Varejistas implantam essas unidades para reduzir perdas de estoque, enquanto fabricantes sinalizam violações de segurança do trabalhador no ponto de captura. A arquitetura simultaneamente reduz a latência para segurança de perímetro aeroportuário e facilita a vigilância alimentada por energia solar em locais de energia remotos, ampliando os casos de uso endereçáveis.

Migração Obrigatória de Analógico para IP em Cidades Inteligentes Europeias

As diretrizes europeias de cibersegurança exigem que os municípios criptografem fluxos de vídeo, implementem controles de acesso granulares e automatizem políticas de retenção.[1]Escritório Federal de Segurança da Informação, "Cibersegurança em Videovigilância," bsi.bund.de Cidades como Munique e Hamburgo substituíram 40.000 unidades analógicas por câmeras IP certificadas pela IEC 62443 antes do prazo de dezembro de 2025, reduzindo os custos de manutenção em 32%. Amsterdã integrou câmeras de análise de borda no gerenciamento do tráfego de bicicletas, demonstrando como os orçamentos de segurança pública geram dividendos de mobilidade. A orientação atualizada do Comissário de Informação do Reino Unido obriga as autoridades locais a concluir avaliações de impacto sobre proteção de dados, consolidando o rigor de conformidade em futuras licitações.

Expansão da Vigilância em Data Centers de Nível 3 e Nível 4 na América do Norte

Operadores de hiperescala e colocalização expandem-se para mercados secundários dos Estados Unidos em busca de vantagens de custo e energia, com cada novo campus superando 50 MW de capacidade. As instalações exigem retenção de imagens por 180 dias para satisfazer auditorias SOC 2 Tipo II e ISO 27001, aumentando a demanda por câmeras IP 4K e monitoramento em nível de gabinete. O site da Digital Realty em Phoenix comissionou 420 câmeras em 2024, enquanto o campus da Equinix em Toronto adicionou unidades térmicas para monitorar a saúde do sistema de resfriamento. O Uptime Institute agora exige verificação por vídeo de exercícios de manutenção, incorporando a vigilância nas estruturas de resiliência.

Demanda por Transmissão Ultra-HD Habilitada por 5G em Hubs de Transporte Asiáticos

Redes 5G autônomas oferecem velocidades de uplink acima de 100 Mbps e latência inferior a 20 milissegundos, permitindo feeds de vídeo 4K e 8K de unidades de vigilância móvel. O Aeroporto Internacional de Pequim Daxing transmite 3.000 feeds de câmeras para 100 milhões de passageiros anuais, enquanto o Aeroporto de Changi utiliza fatias 5G para guiar tratores de bagagem autônomos com confiabilidade de 99,99%. O MTR de Hong Kong substituiu sistemas com fio em 93 estações e reduziu o tempo de instalação em 70%. A latência garantida de 10 milissegundos permite a detecção de intrusão em trilhos e análises de gerenciamento de multidões para segurança nos horários de pico.

Análise de Impacto das Restrições do Mercado de Sistemas de Videovigilância*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Custos de Retenção de Múltiplos Terabytes Impulsionados pelo RGPD | -1.4% | Europa, expandindo-se para mercados inspirados no RGPD | Curto prazo (≤ 2 anos) |

| Restrições de Fornecimento da NDAA dos EUA e da Lista Negra da FCC | -1.8% | América do Norte, Austrália, Japão | Médio prazo (2-4 anos) |

| Escassez Aguda de Chiplets de Inteligência Artificial | -1.2% | Global, mais aguda em regiões dependentes de fábricas de Taiwan | Curto prazo (≤ 2 anos) |

| Aumento dos Limites de Segurabilidade Cibernética | -0.9% | América do Norte, Europa | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Custos de Retenção de Dados de Múltiplos Terabytes Impulsionados pelo RGPD

Períodos de retenção que se estendem a 180 dias inflam as despesas mensais de armazenamento para USD 15.000–25.000 para empresas que operam 1.000 câmeras.[2]Escritório do Comissário de Informação do Reino Unido, "Orientação sobre Videovigilância," ico.org.uk O armazenamento criptografado adiciona 20% de sobrecarga computacional e complica as transferências de dados transfronteiriças, enquanto revisões jurídicas e honorários de encarregados de proteção de dados consomem até 12% dos orçamentos de vigilância para PMEs alemãs e francesas. Os provedores de nuvem devem elaborar cláusulas contratuais padrão e realizar avaliações de impacto de transferência, prolongando os ciclos de vendas em 8 semanas e inclinando as empresas menores para atualizações exclusivamente de borda em vez de reformulações completas.

Restrições de Fornecimento da NDAA dos EUA e da Lista Negra da FCC

A Seção 889 da NDAA e a Lista de Cobertura da FCC proíbem agências federais e contratantes de adquirir produtos da Hikvision e da Dahua, removendo 38% do fornecimento global de câmeras das licitações elegíveis nos Estados Unidos. Substitutos da Axis e da Hanwha custam 20%-35% a mais, elevando o capex dos projetos e comprimindo as margens dos integradores. A Austrália e o Japão adotaram proibições semelhantes em 2025, forçando os fornecedores a gerenciar linhas de produtos paralelas. As instalações militares dos Estados Unidos devem substituir câmeras não conformes até 2027, um programa de USD 1,2 bilhão que sobrecarrega a capacidade dos fornecedores aprovados e infla os prazos de entrega.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Sistemas de Videovigilância

Por Componente:

Os Serviços Ganham Espaço à Medida que o Hardware se Torna CommodityO hardware dominou 68,13% dos gastos de 2025, mas a receita de serviços tem previsão de expansão a um CAGR de 11,14% à medida que câmeras, armazenamento e gravadores se tornam intercambiáveis e as empresas terceirizam o gerenciamento. A videovigilância como serviço agrupa dispositivos, armazenamento em nuvem e análise de inteligência artificial em uma única assinatura, atraindo PMEs sensíveis a custos. A Verkada cobra USD 300–500 por câmera anualmente pelo seu pacote plug-and-play. Enquanto isso, o modelo híbrido da Genetec permite que bancos mantenham imagens sensíveis localmente enquanto executam análises na nuvem, atendendo aos requisitos de soberania sem incorrer em picos de despesas de capital.

Dispositivos de armazenamento de borda de segunda geração armazenam imagens localmente e fazem upload apenas de metadados de eventos, reduzindo os custos de saída em até 75%. Os fabricantes de componentes promovem drives otimizados para cargas de gravação 24/7 e indexação por inteligência artificial. Como resultado, os serviços capturaram 31,87% da receita de 2025 e têm projeção de superar o hardware até 2030 se a adoção atual persistir. Os fornecedores estão adicionando manutenção preditiva, automação de resposta a incidentes e mascaramento de privacidade em camadas de assinatura, expandindo o gasto endereçável além dos orçamentos de segurança física.

Por Tipo de Sistema:

Arquiteturas Sem Fio Desafiam a Dominância Com FioAs redes IP detinham uma participação de 74,26% em 2025, ancoradas pela infraestrutura Ethernet em implantações de varejo e municipais. No entanto, os sistemas sem fio 4G/5G têm previsão de CAGR de 12,78% à medida que as operadoras móveis agrupam conectividade e armazenamento em nuvem, reduzindo os prazos de instalação em 70%. O serviço de rede 5G privada da Verizon suporta 300 câmeras por campus com garantias de latência de 15 milissegundos.[3]Soluções de 5G Privado da Verizon, verizon.com O descarregamento de computação de borda da AT&T reduz os atrasos de ida e volta em 40%, permitindo alertas em tempo real para intrusões.

As implantações analógicas caíram para 14% de participação de mercado em 2025, mas persistem em fábricas legadas onde o cabeamento coaxial permanece viável. Caixas de codificadores híbridos que conectam câmeras analógicas a backbones IP respondem por 8%, mas declinarão à medida que os dispositivos analógicos chegam ao fim de vida útil. À medida que os custos dos sensores caem e as tarifas de uplink sem fio diminuem, as arquiteturas totalmente sem fio tendem a corroer a dominância com fio nos casos de uso de construção, recuperação de desastres e eventos temporários.

Por Modo de Implantação:

A Nuvem Avança Apesar das Preocupações com Soberania de DadosAs soluções locais detinham 63,74% das implantações de 2025 porque operadores financeiros e de saúde preferem o controle local. No entanto, as arquiteturas em nuvem devem expandir a um CAGR de 12,51% à medida que os modelos híbridos conciliam as necessidades de soberania com a eficiência de custos. O uso de nuvem pública representou 18% do segmento de nuvem, favorecido por varejistas que priorizam a escalabilidade em detrimento do isolamento de dados. As instâncias de nuvem privada detinham 22%, fornecendo hardware dedicado para cargas de trabalho regulamentadas.

As abordagens híbridas dominaram as licitações empresariais de 2025, permitindo que imagens críticas permaneçam no local enquanto os arquivos migram para armazenamentos de objetos que custam USD 0,05 por gigabyte por mês. Esse padrão alinha os custos de armazenamento com as políticas de retenção, permitindo a hierarquização automatizada à medida que as imagens envelhecem. Os fornecedores agora oferecem painéis unificados que gerenciam dispositivos de borda e clusters em nuvem, acelerando a consolidação operacional em portfólios geograficamente dispersos.

Por Conectividade:

O 5G NR Celular Perturba a Dominância Com FioO Power over Ethernet reteve 51,31% das conexões em 2025, aproveitando o orçamento de 90 watts do IEEE 802.3bt para acionar unidades pan-tilt-zoom com aquecedores integrados. No entanto, as conexões celulares 5G NR têm previsão de CAGR de 11,31% à medida que o fatiamento de rede garante throughput de uplink dedicado para tráfego de segurança. A rede privada da T-Mobile suporta 200 câmeras por hub logístico com disponibilidade de 99,9%. O chip QCS8250 da Qualcomm combina modem 5G, acelerador de inteligência artificial e processador de sinal de imagem em um único die, reduzindo o consumo de energia em 30% e permitindo operação solar.

O Wi-Fi 6/6E conquistou 28% de participação em 2025, ideal para ambientes internos com cobertura densa de pontos de acesso. No entanto, seu limite de alcance de 50 metros restringe o alcance externo, posicionando o celular como a tecnologia de escolha para instalações remotas de petróleo, gás e fronteiras. O framework IoT SAFE da GSMA incorpora autenticação e criptografia baseadas em SIM, facilitando a conformidade com seguros cibernéticos.

Por Porte de Empresa:

As PMEs Adotam a Nuvem para Contornar Restrições de CapitalAs grandes empresas capturaram 57,28% da receita de 2025 e mantêm centros de operações de segurança com analistas monitorando feeds de múltiplos sites. No entanto, as PMEs têm projeção de crescimento a um CAGR de 12,76% à medida que as plataformas em nuvem eliminam os desembolsos iniciais de hardware. A Rhombus Systems oferece planos mensais de USD 20-30 por câmera com retenção de 30 dias, permitindo que empresas com menos de 100 funcionários adotem vigilância de nível empresarial.

As seguradoras cibernéticas agora concedem descontos de prêmio de 10%-15% a segurados que operam videovigilância em nuvem criptografada e com autenticação multifator, incentivando empresas com restrições de caixa a adotar pacotes de assinatura. Como as câmeras celulares plug-and-play não requerem fiação, as PMEs no varejo e na hotelaria implantam em horas, expandindo a demanda endereçável em segmentos de micro-negócios anteriormente não atendidos.

Por Aplicação:

A Manufatura Industrial Aproveita a Inteligência Artificial para Ganhos OperacionaisA vigilância urbana assegurou 32,53% da demanda de 2025, financiada por subsídios de redução de criminalidade e programas de mobilidade urbana. A manufatura industrial, porém, tem previsão de superar todos os outros segmentos com CAGR de 12,56% à medida que as câmeras alimentam a automação de processos robóticos e os motores de manutenção preditiva. O Industrial Edge da Siemens integra dados de visão com CLPs para ajustar parâmetros em tempo real, reduzindo defeitos e tempo de inatividade.

As implantações em fábricas agora monitoram a conformidade com EPIs dos trabalhadores, detectam anomalias em produtos a 60 quadros por segundo e preveem falhas de equipamentos com horas de antecedência. A participação do mercado de sistemas de videovigilância para sites industriais atingiu 18% em 2025 e deve aumentar cinco pontos percentuais até 2031. As integrações com plataformas ERP e MES incorporam ainda mais a vigilância na inteligência operacional, ampliando os gastos além dos orçamentos de segurança.

Análise Geográfica

Mercado de Sistemas de Videovigilância na APAC

A Ásia-Pacífico continua sendo o pilar de receita, respondendo por 43,61% da receita de 2025, com os projetos de segurança pública da China e as licitações municipais da Índia sustentando a demanda por volume. Políticas nacionais que favorecem fabricantes domésticos e integram gigantes da nuvem como a Alibaba criam ecossistemas verticalmente integrados. Simultaneamente, requisitos rigorosos de segurança cibernética no Japão e na Coreia do Sul elevam o status de fornecedores ocidentais premium para implantações em infraestruturas críticas.

Mercado de Sistemas de Videovigilância na América do Norte

A América do Norte demonstra alta velocidade de substituição, em vez de adoção pela primeira vez. Agências federais devem retirar equipamentos chineses proibidos até 2027 e direcionar pedidos para Axis, Hanwha e Motorola. A vigilância em data centers de hiperescala impulsiona a demanda subsequente à medida que as auditorias SOC 2 se intensificam. As subvenções para cidades seguras do Canadá catalisam os gastos provinciais, enquanto os polos industriais de exportação do México atualizam para câmeras gerenciadas na nuvem para atender aos requisitos de conformidade das plantas exportadoras.

Mercado de Sistemas de Videovigilância na Europa

A trajetória da Europa centra-se na modernização orientada pela conformidade. As cidades adaptam ativos analógicos para IP com criptografia e retenção automatizada para atender aos mandatos do RGPD. Os países nórdicos estão sendo pioneiros em análises de borda para gestão de tráfego, utilizando vídeo para otimizar os fluxos de pedestres e ciclistas. No entanto, os elevados custos de retenção e os litígios relacionados à privacidade criam fricções que prolongam os ciclos de aquisição.

Mercado de Sistemas de Videovigilância no Oriente Médio

O Oriente Médio, a geografia de crescimento mais rápido com um CAGR de 12,19% até 2031, executa construções de megacidades com grandes quantidades de unidades. O NEOM planeja 500.000 câmeras integradas a redes de veículos autônomos, enquanto a Polícia de Dubai atribui uma queda de 22% no tempo de resposta à sua rede habilitada por inteligência artificial. Os mandatos governamentais e o financiamento por fundos soberanos garantem um capex sustentado apesar da volatilidade macroeconômica.

Mercado de Sistemas de Videovigilância na América Latina e África

A América Latina e a África apresentam crescimento fragmentado e baseado em projetos. O Brasil implanta análises em escala urbana para monitoramento de crimes, enquanto o setor de segurança privada da África do Sul adota o vídeo em nuvem como diferencial. O Estado de Lagos utiliza mecanismos de fundos fiduciários para financiar redes de câmeras para tráfego e crime, sinalizando uma adoção mais ampla na África Subsaariana.

Cenário Competitivo

Hikvision, Dahua, Axis Communications, Hanwha Vision e Bosch juntas enviaram 48% das unidades de 2025. Os fornecedores chineses dominam os segmentos de baixo preço por meio de cadeias de suprimentos verticalmente integradas, mas enfrentam proibições de aquisição na América do Norte, Austrália e Japão. Os players ocidentais se diferenciam por meio de padrões abertos e conformidade com ONVIF, permitindo sobreposições de análise de múltiplos fornecedores.

As camadas de software e nuvem permanecem fragmentadas, com mais de 200 fornecedores. Genetec, Milestone e Verkada dependem de receita de assinatura e mantêm margens brutas de 65%–75%. Disruptores menores agrupam hardware, armazenamento e análise em assinaturas por câmera, eliminando a complexidade do integrador e capturando orçamentos de PMEs.

A diferenciação tecnológica concentra-se no silício de inteligência artificial na câmera. O ARTPEC-9 da Axis executa 40 TOPS e codifica vídeo 8K, enquanto o Ascend 310B da Huawei enfatiza o desempenho por watt para implantações solares. As patentes de aprendizado federado permitem o treinamento distribuído sem centralizar o vídeo, reduzindo a largura de banda em 90% e alinhando-se com as regras europeias de minimização de dados.

Líderes do Setor de Sistemas de Videovigilância

Hangzhou Hikvision Digital Technology Co. Ltd

Zhejiang Dahua Technology Co. Ltd

Axis Communications AB

Bosch Security & Safety Systems

Hanwha Vision (Samsung)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas no Relatório do Mercado de Sistemas de Videovigilância

- Hangzhou Hikvision Digital Technology Co. Ltd

- Zhejiang Dahua Technology Co. Ltd

- Axis Communications AB

- Bosch Security and Safety Systems

- Hanwha Vision

- Panasonic Connect Co. Ltd

- Honeywell Security Group

- Motorola Solutions (Avigilon)

- FLIR Systems (Teledyne)

- Pelco (Schneider Electric)

- Vivotek Inc.

- CP Plus (Aditya Infotech)

- Uniview

- Genetec Inc.

- Milestone Systems A/S

- Qognify

- Infinova Corporation

- Sony Semiconductor Solutions

- Verkada Inc.

- Cloudflare (Area 1 Video)

Desenvolvimento Recente do Setor no Mercado de Sistemas de Videovigilância

- Janeiro de 2026: A Panasonic Connect ganhou o Prêmio de Novo Produto da Security Industry Association de 2025 pelo seu plug-in i-PRO Active Guard, permitindo a detecção de intrusão por inteligência artificial em câmeras legadas.

- Outubro de 2025: A Motorola Solutions adquiriu a Ava Security por USD 445 milhões para aprofundar seu portfólio em nuvem.

- Setembro de 2025: A Hanwha Vision comprometeu USD 320 milhões para expandir a capacidade de câmeras no Vietnã.

- Julho de 2025: A Axis Communications lançou o chip ARTPEC-9 com inteligência artificial na câmera de 40 TOPS.

Mercado de Sistemas de Videovigilância Escopo do relatório e metodologia de pesquisa

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado global de sistemas de videovigilância como todas as câmeras em rede ou analógicas, armazenamento local ou em nuvem, software de gerenciamento de vídeo, motores de análise e serviços relacionados que, em conjunto, capturam, transmitem, armazenam e interpretam vídeo em tempo real ou gravado para tarefas de segurança e inteligência de negócios. A avaliação, portanto, consolida as receitas de hardware físico com licenças de software, taxas de assinatura e os gastos recorrentes com Videovigilância como Serviço, instalação e manutenção.

Exclusões do Escopo: Monitores de bebê para consumidores, câmeras de painel e câmeras corporais autônomas para policiais não estão incluídos.

Visão Geral da Segmentação

- Por Componente

- Hardware

- Câmeras

- Analógico

- IP

- Térmico / Multiespectral

- Armazenamento

- DVR/NVR

- SAN / Armazenamento de Borda

- Câmeras

- Software

- Software de Gerenciamento de Vídeo

- Análise de Vídeo

- Serviços (VSaaS)

- Hospedado

- Gerenciado

- Híbrido

- Hardware

- Por Tipo de Sistema

- Analógico

- IP

- Híbrido

- Sem Fio 4G/5G

- Por Modo de Implantação

- Local

- Nuvem

- Pública

- Privada

- Por Conectividade

- Com Fio (PoE)

- Sem Fio (Wi-Fi 6/6E)

- Celular (5G NR)

- Por Porte de Empresa

- Grandes Empresas

- PMEs

- Por Aplicação

- Vigilância Urbana e Cidade Segura

- Comercial

- Varejo e Shoppings

- BFSI e Fintechs

- Infraestrutura Crítica

- Energia e Serviços Públicos

- Transporte (Aeroportos, Ferrovias, Portos)

- Manufatura Industrial

- Residencial e Casa Inteligente

- Defesa e Segurança Nacional

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- América do Sul

- Brasil

- Restante da América do Sul

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Países Nórdicos

- Restante da Europa

- Oriente Médio

- Arábia Saudita

- Emirados Árabes Unidos

- Restante do Oriente Médio

- África

- África do Sul

- Nigéria

- Restante da África

- Ásia-Pacífico

- China

- Japão

- Coreia do Sul

- Índia

- Singapura

- Austrália

- Restante da Ásia-Pacífico

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Nossa equipe entrevistou responsáveis por vigilância urbana, chefes de prevenção de perdas no varejo, integradores de VSaaS e fornecedores de chipsets na América do Norte, Europa, Ásia e no Golfo. Essas conversas esclareceram densidades de implantação em tempo real, cronogramas de migração para nuvem e estruturas de desconto, permitindo-nos refinar as premissas derivadas de pesquisa de mesa.

Pesquisa de Mesa

Os analistas da Mordor Intelligence começaram compilando dados de referência a partir de conjuntos de dados abertos, como remessas de câmeras HS-8525 do UN Comtrade, autorizações de equipamentos da FCC, índices de preços do Bureau of Labor Statistics dos EUA, comunicados de produção do MIIT da China e boletins informativos da ONVIF e da Security Industry Association. Sobrepusemos insights de relatórios anuais corporativos (10-Ks), registros na SEC, portais de licitação de cidades inteligentes e famílias de patentes mineradas por meio da Questel para determinar curvas de adoção e preços médios de venda.

Uma varredura de acompanhamento capturou catalisadores de políticas, o RGPD da UE, a Lei DPDP da Índia e as proibições da NDAA dos EUA, usando o Dow Jones Factiva, enquanto o D&B Hoovers forneceu divisões de receita de fornecedores que ancoraram as participações de mercado regionais. As fontes aqui mencionadas são ilustrativas; muitos registros públicos adicionais e feeds proprietários informaram o exercício de pesquisa de mesa.

Dimensionamento de Mercado e Previsão

Construímos um pool de demanda de cima para baixo a partir de bases de câmeras instaladas e pegadas de novas construções, validado por meio de verificações seletivas de baixo para cima, como o preço médio de venda de câmeras IP amostradas multiplicado pelas remessas estimadas de fornecedores de primeiro nível. As principais variáveis incluem população urbana em cidades inteligentes, implantações de estações base 5G, taxas de adoção de nuvem empresarial e horas médias de armazenamento por câmera. A regressão multivariada com PIB, gastos em construção e adições de racks em data centers sustenta a previsão, e a análise de cenários ajusta para choques regulatórios. As lacunas nos dados de remessas de mercados emergentes são preenchidas por meio de triangulação de códigos tarifários e intervalos de especialistas.

Validação de Dados e Ciclo de Atualização

Os resultados passam por verificações de variância em relação a dados de importação, divulgações de fornecedores e auditorias trimestrais de canais; anomalias acionam novas execuções pelos analistas. Os relatórios são atualizados anualmente, com atualizações intermediárias para proibições comerciais relevantes, grandes aquisições ou incidentes de segurança, e uma revisão final garante que os clientes recebam a visão mais atualizada.

Por que a Linha de Base de Videovigilância da Mordor Intelligence Inspira Confiança

As estimativas publicadas frequentemente divergem porque os editores segmentam o mercado por combinações de serviços distintas, aplicam escalas de preço médio de venda variadas ou fixam taxas de câmbio em diferentes momentos.

Os principais fatores de lacuna incluem a exclusão de receitas de VSaaS, escopos apenas de hardware e a dependência de painéis históricos que ignoram a análise de borda habilitada por 5G. A atualização de 2025 da Mordor Intelligence integra o continuum completo de hardware-software-serviço e converte receitas locais usando médias dos últimos doze meses, tornando nossos totais mais comparáveis e atuais.

Comparação de Referência

| Tamanho do Mercado | Fonte anônima | Principal fator de lacuna |

|---|---|---|

| USD 91,66 bilhões (2025) | ||

| USD 83,49 bilhões (2025) | Consultoria Global A | Omite receitas de VSaaS e análise; base de 2024 mais antiga |

| USD 57,96 bilhões (2025) | Jornal do Setor B | Escopo apenas de hardware; dados de pesquisa de mesa de fonte única; insumos limitados de mercados emergentes |

A comparação mostra que, quando a pilha completa de receitas e os filtros de política mais recentes são incorporados, a Mordor Intelligence fornece uma linha de base equilibrada e transparente que os executivos podem rastrear até variáveis claras e reproduzir com esforço moderado.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de sistemas de videovigilância em 2026?

O tamanho do mercado de sistemas de videovigilância atingiu USD 71,65 bilhões em 2026 e tem previsão de alcançar USD 118,83 bilhões até 2031.

Qual segmento de componente está crescendo mais rapidamente?

Os serviços, particularmente a videovigilância como serviço, devem crescer a um CAGR de 11,14% à medida que as empresas migram de modelos de capex para modelos de opex.

Por que as PMEs estão adotando plataformas de videovigilância em nuvem?

Os pacotes de assinatura eliminam os custos iniciais de hardware, atendem aos requisitos de seguros cibernéticos e escalam com o crescimento dos negócios.

Qual região registrará o maior crescimento até 2031?

O Oriente Médio tem projeção de liderar com um CAGR de 12,19%, impulsionado pela Visão 2030 da Arábia Saudita e pelos mandatos governamentais dos Emirados Árabes Unidos.

Como as redes 5G impactam as implantações de vigilância?

O 5G reduz a latência para menos de 20 milissegundos, permitindo transmissão em tempo real de vídeo 4K/8K e implantação rápida onde a infraestrutura com fio é impraticável.

Qual é a principal restrição regulatória na América do Norte?

As restrições de fornecimento da NDAA dos EUA e da FCC proíbem determinados equipamentos chineses, elevando os custos e restringindo o fornecimento de fornecedores para projetos federais.

Página atualizada pela última vez em: