Tamanho e Participação do Mercado de Displays POP

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 17.14 Bilhões de dólares |

| Tamanho do Mercado (2031) | 22.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.35% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

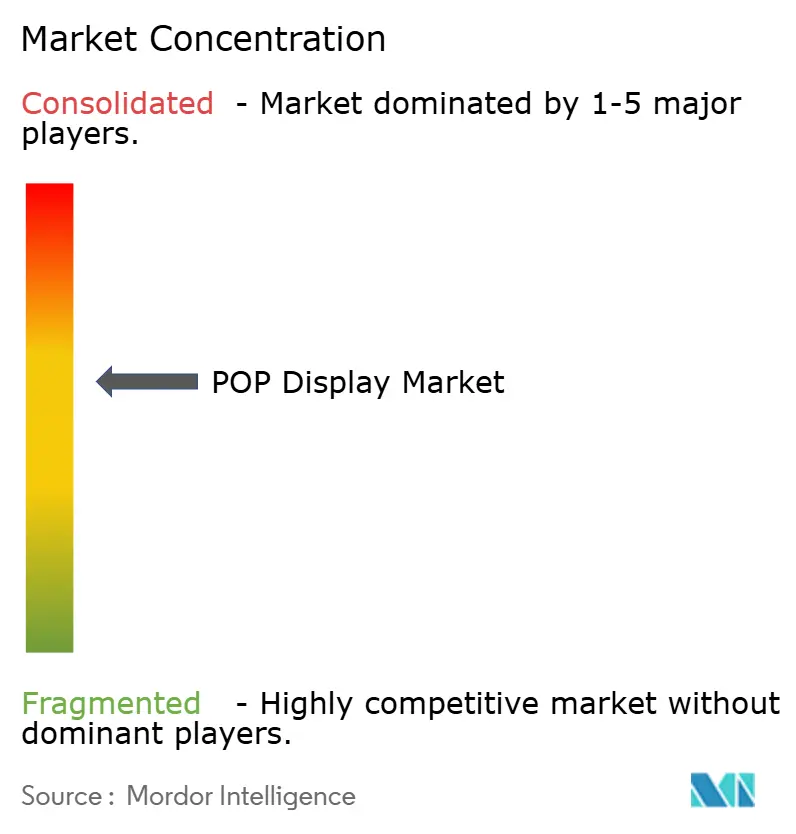

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Displays POP por Mordor Intelligence

O tamanho do mercado de displays POP em 2026 é estimado em USD 17,14 bilhões, crescendo a partir do valor de 2025 de USD 16,27 bilhões, com projeções para 2031 mostrando USD 22,23 bilhões, crescendo a um CAGR de 5,35% no período 2026-2031. Os varejistas continuam a investir em experiências nas prateleiras porque as compras por impulso ainda se originam nas lojas, mesmo com o crescimento do comércio eletrônico. Os displays de chão e as soluções em papelão ondulado continuam sendo a espinha dorsal dos programas de merchandising, refletindo a necessidade dos varejistas por materiais recicláveis e econômicos que possam ser implantados rapidamente em redes nacionais de lojas. O crescente interesse em redes de mídia de varejo está impulsionando a integração de sensores e telas digitais em displays físicos, permitindo que as marcas mensurem o engajamento e otimizem os planogramas em tempo real. Ao mesmo tempo, a legislação de sustentabilidade e os picos de custo de matérias-primas estão acelerando a transição para substratos à base de fibra e cadeias de suprimentos de ciclo fechado.

Principais Conclusões do Relatório

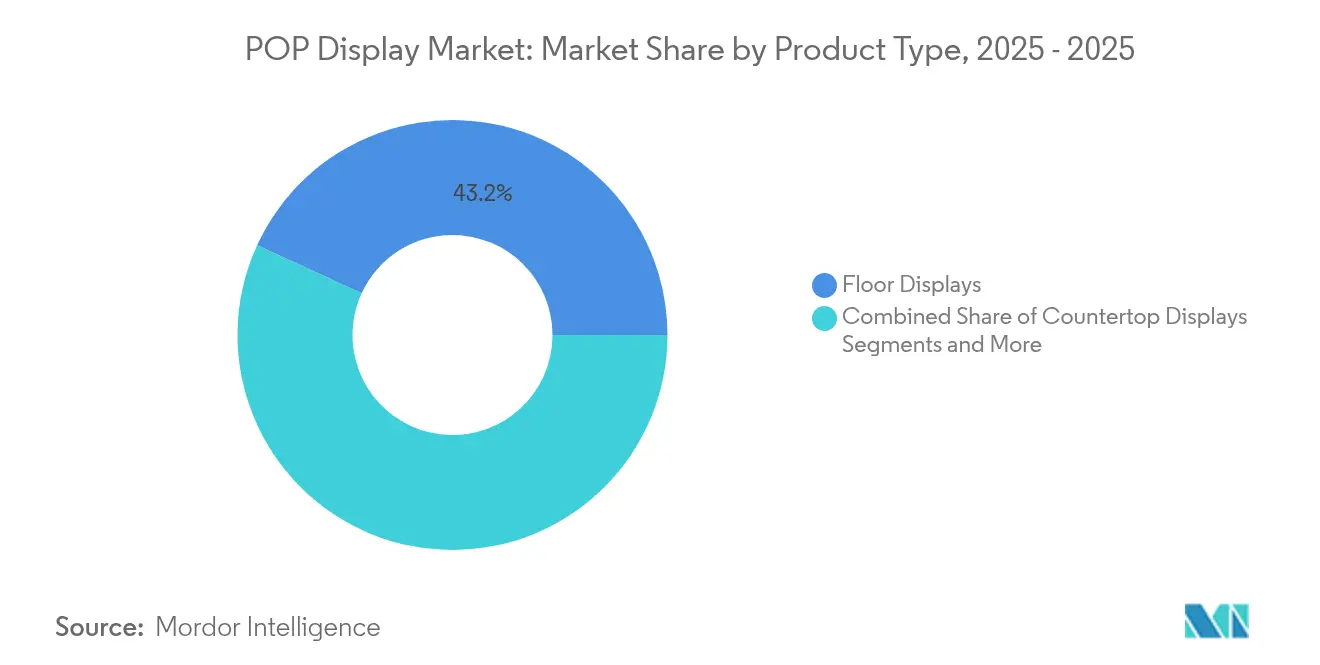

- Por tipo de produto, os displays de chão capturaram 43,15% da participação do mercado de displays POP em 2025, registrando um CAGR de 5,75% até 2031.

- Por material, o papelão ondulado deteve 35,05% da participação do tamanho do mercado de displays POP em 2025; a placa de espuma está projetada para expandir a um CAGR de 6,1% até 2031.

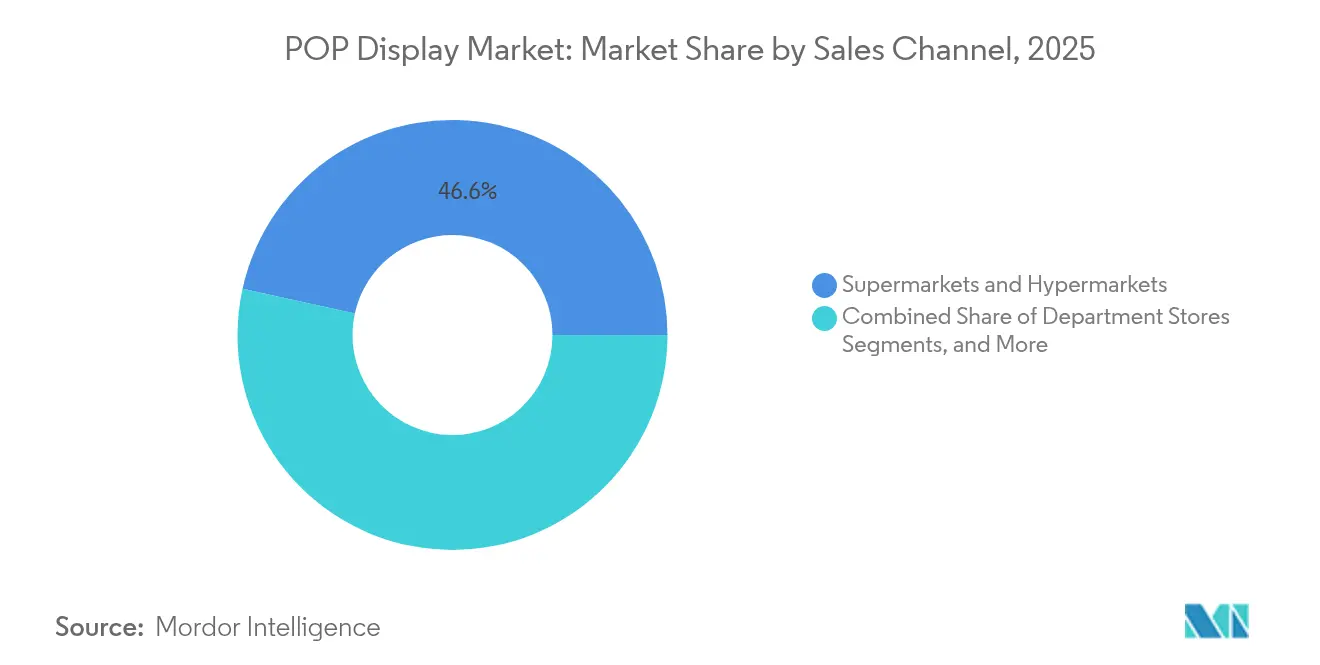

- Por canal de vendas, supermercados e hipermercados detiveram 46,55% da participação de receita em 2025, enquanto as lojas de departamento apresentam a trajetória mais rápida, com CAGR de 6,05% até 2031.

- Por usuário final, alimentos e bebidas responderam por 33,65% do tamanho do mercado de displays POP em 2025; cosméticos e cuidados pessoais avançam a um CAGR de 7,45% até 2031.

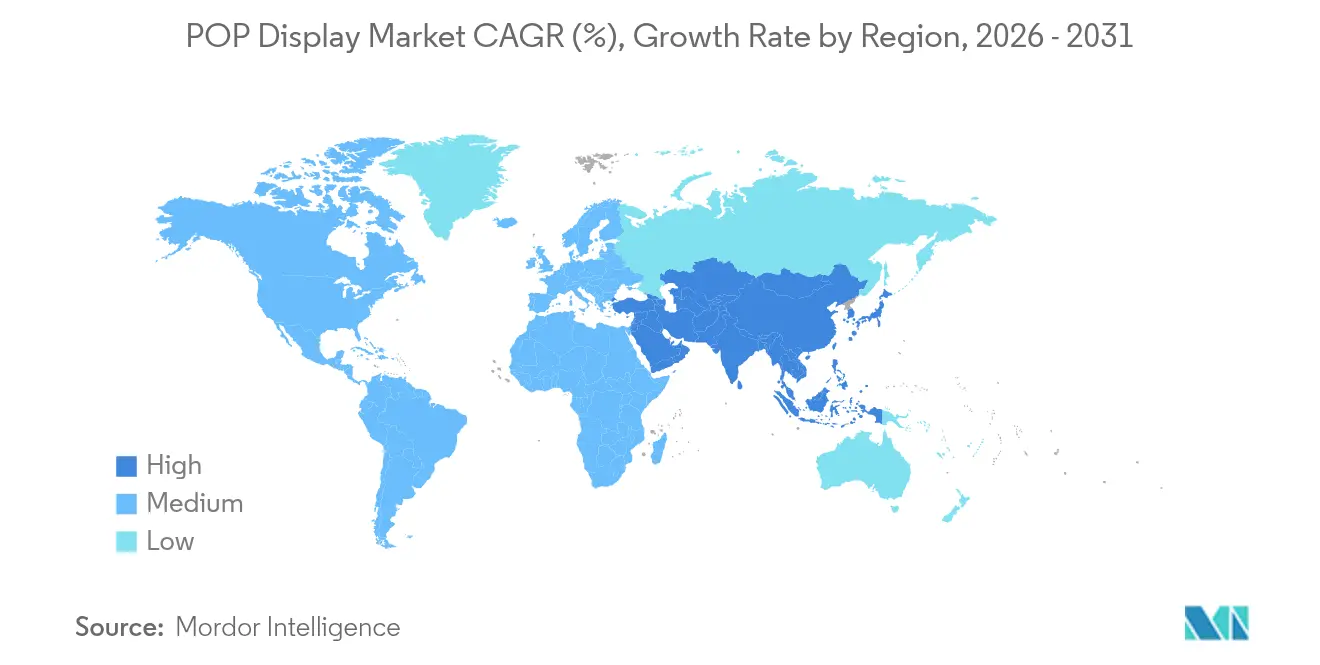

- Por geografia, a América do Norte liderou com 24,25% de participação no mercado de displays POP em 2025, enquanto a Ásia-Pacífico acelera a um CAGR de 5,55% até 2031

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Displays POP

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão acelerada de produtos de consumo de massa e lojas de conveniência | +1.20% | Ásia-Pacífico, América Latina, Oriente Médio | Médio prazo (2-4 anos) |

| Demanda dos varejistas por pontos de contato de alta conversão na loja | +0.90% | Global com foco na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Papelão ondulado à base de fibra substituindo plásticos | +0.80% | Europa, América do Norte, expansão para Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Displays equipados com sensores inteligentes para análises em tempo real | +0.70% | América do Norte, Europa, Ásia-Pacífico urbana | Médio prazo (2-4 anos) |

| Modelos de aluguel modular de display como serviço | +0.50% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Impressão 3D para unidades personalizadas em tiragens ultracurtas | +0.40% | Global com adoção antecipada em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão Acelerada de Produtos de Consumo de Massa e Lojas de Conveniência em Economias Emergentes

Campanhas agressivas de abertura de lojas por redes como 7-Eleven e Lawson estão impulsionando a demanda localizada por fixtures de merchandising compactos que possam gerar impacto máximo em espaços reduzidos. Lojas de pequeno formato já representam 73% do comércio moderno de mercearia na Indonésia, em comparação com 47% em 2013, ressaltando a necessidade de soluções verticais e modulares que se adaptem a espaços de piso limitados. [1]Retail Asia Editorial Desk, "Relatório de comércio moderno da Indonésia 2024," retailasia.com

Demanda dos Varejistas por Pontos de Contato de Alta Conversão na Loja

Os proprietários de marcas agora esperam que cada metro quadrado de espaço de venda gere retornos mensuráveis. O programa Perfect Store 2025 da Ferrero ilustra essa mudança, com displays vinculados a painéis de análise que revelam o desempenho por SKU em tempo real.[2]Wiser Solutions, "Estudo de caso do Ferrero Perfect Store 2025," wiser.com Essas instalações ricas em dados permitem que os gerentes de categoria ajustem o posicionamento durante um ciclo de promoção, e não após ele.

Papelão Ondulado à Base de Fibra Substituindo Plásticos

Legislações como o Imposto sobre Embalagens Plásticas do Reino Unido, de GBP 210,82 por tonelada para embalagens com menos de 30% de conteúdo reciclado, estão levando os varejistas a "converter para papel" os displays promocionais. A International Paper relata aumento nos pedidos de sacolas kraft que substituem unidades plásticas tradicionais, posicionando a fibra como padrão para campanhas de curta duração

Displays POP Equipados com Sensores Inteligentes para Análises em Tempo Real

Os varejistas estão instalando prateleiras de levantar e aprender e módulos de rastreamento ocular dentro de displays de papelão. A rede de sensores AI ToF VS133 da Milesight, implantada em mais de 700 lojas, captura o tempo de permanência e as métricas de conversão, permitindo que os gerentes reposicionem a mão de obra e ajustem os planogramas em tempo real.[3]Milesight, "Guia de implantação de contagem de pessoas no varejo 2025," milesight.com A Raydiant registra aumentos de vendas de até 180% quando telas interativas substituem gráficos estáticos

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Comércio eletrônico e anúncios digitais desviando orçamentos de lojas físicas | -1.10% | Global com efeito máximo na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Volatilidade nos preços de liner e resina | -0.80% | Global com pressão aguda na América do Norte | Curto prazo (≤ 2 anos) |

| Regulamentações rígidas sobre aterros sanitários e impostos sobre plásticos | -0.60% | Europa expandindo para América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Conceitos de varejo com área reduzida diminuindo a densidade de displays | -0.40% | América do Norte, Europa, Ásia-Pacífico urbana | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Comércio Eletrônico e Anúncios Digitais Desviando Orçamentos de Lojas Físicas

Uma inclinação em direção à publicidade online reduziu alguns gastos com merchandising físico, à medida que os diretores de marketing buscam cliques atribuíveis. Pesquisas apontam que a incerteza sobre o retorno sobre investimento e o receio de interferência nas lojas estão desacelerando a adoção de mídia de varejo na loja, retardando a migração de orçamentos de volta para os fixtures. Para compensar, os varejistas estão testando anúncios de áudio e telas nas bordas das prateleiras que exigem reconfiguração mínima do espaço de piso.

Volatilidade nos Preços de Liner e Resina Comprime Margens

O papelão para embalagens subiu USD 70 por tonelada em janeiro de 2025, comprimindo as margens dos conversores e forçando o repasse de preços aos proprietários de marcas. Os fabricantes menores enfrentam pressão desproporcional, levando muitos a redesenhar estruturas para reduzir o peso do flute sem comprometer a resistência ao empilhamento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Displays de Chão Impulsionam a Transformação do Varejo

As unidades de chão detiveram 43,15% de participação no mercado de displays POP em 2025 e estão expandindo a um CAGR de 5,75%, confirmando que os fixtures de grande formato continuam sendo a âncora das zonas de venda experiencial. As unidades de balcão e de extremidade de gôndola visam momentos de impulso próximos aos caixas e às extremidades dos corredores. Os displays de palete apoiam clubes de atacado e varejistas de desconto, permitindo o cross-docking direto para os pisos de vendas. A The Look Company observa que os varejistas de mercearia agora fundem estações de degustação com gráficos de piso para estimular cestas orientadas por receitas, impulsionando a demanda por construções híbridas de papelão e tela. A escala dos displays de chão permite sensores embutidos, códigos QR e etiquetas NFC, conectando pontos de contato físicos a redes de mídia de varejo. À medida que as marcas pagam taxas de locação por espaço de piso privilegiado, os operadores de lojas obtêm novas fontes de receita, ampliando ainda mais o mercado de displays POP. As melhorias nas extremidades de gôndola espelham essa tendência, oferecendo cabeçalhos LED dinâmicos que alternam criativos por período do dia, melhorando a rotação de SKUs sem reidentificação manual.

Por Material: A Liderança do Papelão Ondulado Enfrenta Inovação Sustentável O papelão ondulado representou 35,05% do tamanho do mercado de displays POP em 2025, mas a placa de espuma avança a um CAGR de 6,1% porque sua superfície lisa oferece impressão de alta definição, crucial para cosméticos e gadgets tecnológicos. O domínio da fibra decorre de seu baixo peso, reciclabilidade e custo unitário comparativamente baixo. Plástico e metal continuam sendo essenciais para gôndolas de longa duração em ambientes externos ou de alta umidade, mas os impostos sobre polímeros virgens intensificam a pressão por substituição. Placas biocompostas emergentes misturam celulose com resíduos de culturas, prometendo resistência ao esmagamento semelhante com menor gramatura. Os varejistas acolhem esses substratos porque simplificam as auditorias de reciclagem no fim da vida útil, exigidas pelos regimes de Responsabilidade Estendida do Produtor. O crescimento da placa de espuma é pronunciado em cuidados com a pele premium, onde estrutura, fidelidade de cores e logotipos com iluminação de borda elevam a presença nas prateleiras sem pesadas estruturas de aço.

O papelão ondulado representou 35,05% do tamanho do mercado de displays POP em 2025, mas a placa de espuma avança a um CAGR de 6,1% porque sua superfície lisa oferece impressão de alta definição, crucial para cosméticos e gadgets tecnológicos. O domínio da fibra decorre de seu baixo peso, reciclabilidade e custo unitário comparativamente baixo. Plástico e metal continuam sendo essenciais para gôndolas de longa duração em ambientes externos ou de alta umidade, mas os impostos sobre polímeros virgens intensificam a pressão por substituição. Placas biocompostas emergentes misturam celulose com resíduos de culturas, prometendo resistência ao esmagamento semelhante com menor gramatura. Os varejistas acolhem esses substratos porque simplificam as auditorias de reciclagem no fim da vida útil, exigidas pelos regimes de Responsabilidade Estendida do Produtor. O crescimento da placa de espuma é pronunciado em cuidados com a pele premium, onde estrutura, fidelidade de cores e logotipos com iluminação de borda elevam a presença nas prateleiras sem pesadas estruturas de aço.

Por Canal de Vendas: Supermercados Dominam Enquanto Lojas de Departamento Aceleram Os supermercados e hipermercados detiveram 46,55% de participação no mercado de displays POP em 2025, aproveitando o tráfego semanal e os corredores amplos para experiências promocionais. As lojas de departamento, no entanto, não estão paradas e crescerão a um CAGR de 6,05% até 2031, à medida que os salões de beleza e os espaços de luxo exploram fixtures de narrativa com espelhos RFID embutidos. As redes especializadas adotam composições de mesa curadas para ilustrar narrativas de proveniência, enquanto os formatos de conveniência priorizam torres esbeltas posicionadas próximas a refrigeradores de produtos prontos para consumo. O provedor de análises Sensalytics relata que o tempo de permanência em lojas de departamento em torno de displays de fragrâncias aumenta 18% quando visuais acionados por movimento substituem cabeçalhos estáticos. Essas métricas justificam o investimento incremental, reposicionando esses varejistas tradicionais como centros de experiência, em vez de meros agregadores de sortimento.

Os supermercados e hipermercados detiveram 46,55% de participação no mercado de displays POP em 2025, aproveitando o tráfego semanal e os corredores amplos para experiências promocionais. As lojas de departamento, no entanto, não estão paradas e crescerão a um CAGR de 6,05% até 2031, à medida que os salões de beleza e os espaços de luxo exploram fixtures de narrativa com espelhos RFID embutidos. As redes especializadas adotam composições de mesa curadas para ilustrar narrativas de proveniência, enquanto os formatos de conveniência priorizam torres esbeltas posicionadas próximas a refrigeradores de produtos prontos para consumo. O provedor de análises Sensalytics relata que o tempo de permanência em lojas de departamento em torno de displays de fragrâncias aumenta 18% quando visuais acionados por movimento substituem cabeçalhos estáticos. Essas métricas justificam o investimento incremental, reposicionando esses varejistas tradicionais como centros de experiência, em vez de meros agregadores de sortimento.

Por Usuário Final: Alimentos e Bebidas Lideram Enquanto Cosméticos Crescem Rapidamente

Alimentos e bebidas impulsionaram 33,65% da receita do mercado de displays POP em 2025, porque a alta frequência de compra e o cross-merchandising estimulam adições não planejadas ao carrinho. As campanhas sazonais em torno de eventos esportivos ou feriados continuam a depender de grandes paletes de papelão ondulado na frente das entradas das lojas. Cosméticos e cuidados pessoais superarão todos os outros setores, crescendo a um CAGR de 7,45%, à medida que os consumidores buscam a interação de experimentar e comprar que os canais online não conseguem replicar. A GCI Magazine destaca os estojos de batom recarregáveis e as miniaturas de tamanho de viagem como tendências de embalagem de 2025, cada um exigindo organizadores personalizados que enfatizem indicadores de sustentabilidade. Os displays farmacêuticos devem satisfazer regras rígidas de acomodação de folhetos, impulsionando a demanda por bolsos de literatura destacável integrados às asas das prateleiras. Os fornecedores de eletrônicos continuam usando pedestais de levantar e aprender que se iluminam quando um consumidor pega um dispositivo, criando engajamento tátil enquanto registram dados de interação.

Análise Geográfica

A América do Norte reteve 24,25% de participação no mercado de displays POP em 2025. O crescimento até 2030 decorre da expansão das redes de mídia de varejo e de investimentos de capital, como a "superplanta" automatizada da WestRock em Wisconsin, que amplia a capacidade de papelão ondulado e reduz os prazos de entrega. Os varejistas de mercearia dos Estados Unidos monetizam cada vez mais o inventário de extremidades de gôndola por meio de sistemas de reserva programática que combinam quiosques digitais com quiosques de fibra. A legislação de Responsabilidade Estendida do Produtor do Canadá estimula a demanda por displays certificados para reciclagem na calçada, enquanto a crescente classe média do México impulsiona a adoção de embalagens de marca em redes de conveniência vinculadas a centros de abastecimento transfronteiriços.

A Ásia-Pacífico registrará o CAGR mais rápido, de 5,55%, até 2031, à medida que as redes de conveniência planejam 10.000 pontos adicionais até 2026. Os operadores de varejo inteligente chineses modernizam as lojas com otimização de planogramas orientada por inteligência artificial, comprimindo os ciclos de atualização de semanas para horas. O corredor de varejo organizado da Índia adiciona shoppings em cidades de segundo nível, onde as marcas implantam gráficos bilíngues e demonstrações de receitas com código QR para construir educação de categoria. Os formatos do Sudeste Asiático, frequentemente com menos de 200 m², dependem de torres esbeltas e dobráveis que são enviadas em kits desmontados para minimizar o frete. A dinâmica do mercado de displays POP na Europa gira em torno da sustentabilidade. O regime de imposto sobre plásticos do Reino Unido e a lei VerpackG da Alemanha incentivam substratos de ciclo fechado gov.uk. Os varejistas exigem certificação de cadeia de custódia, impulsionando o interesse em papelão ondulado certificado pelo FSC e tintas à base de água. Os hipermercados franceses testam revestimentos de refrigeradores à base de papel que resistem à condensação, estendendo o uso de fibra para os corredores refrigerados. A adoção digital também está crescendo, com grupos de mercearia nos Países Baixos conectando gôndolas equipadas com etiquetas eletrônicas de prateleira a aplicativos móveis para promoções instantâneas. Apesar das pressões inflacionárias, o posicionamento premium em cosméticos e alimentos gourmet sustenta os valores unitários, compensando a suavidade de volume nas categorias sensíveis ao preço.

Cenário Competitivo

O mercado de displays POP permanece moderadamente fragmentado. Os cinco maiores conversores detêm aproximadamente 35% da receita combinada, deixando espaço para especialistas ágeis que se concentram em ciência de materiais ou prototipagem rápida. DS Smith, Smurfit WestRock e International Paper aproveitam fábricas integradas e autossuficiência em papelão para amortecer a volatilidade dos insumos e atrair grandes anunciantes de produtos de consumo de massa. A fusão de 2024 que formou a Smurfit WestRock criou um líder em embalagens de USD 34 bilhões com maior cobertura nas Américas e na Europa e maior capacidade de pesquisa e desenvolvimento, levando os concorrentes a examinar possibilidades de aliança.

Os temas de inovação giram em torno da integração de sensores, aluguel por assinatura e revestimentos recicláveis. Os modelos de display como serviço de provedores como Creative Displays Now! agrupam design, instalação, análises e recuperação no fim da vida útil em uma única taxa, atraindo marcas avessas ao investimento de capital. Startups especializadas em tintas condutoras e eletrônicos impressos oferecem módulos plug-and-play que exibem preços ou coletam contagem de consumidores sem fontes de energia externas. Os produtores de papelão ondulado investem em pesquisa e desenvolvimento de nano-liner para reduzir a gramatura sem comprometer a resistência ao empilhamento, alinhando-se com os compromissos de desperdício zero dos varejistas.

O novo aporte de capital da ProMach em fevereiro de 2025 sinaliza maior gasto com automação nas linhas de caixas dobráveis e displays, visando trocas mais rápidas para promoções de curta duração. Enquanto isso, a impressão 3D sob demanda da Proto Labs oferece às agências a capacidade de iterar acessórios de display durante a noite, comprimindo os prazos de desenvolvimento criativo de semanas para dias. Nesse contexto, fabricantes menores específicos de cada região podem enfrentar aquisições à medida que grupos maiores buscam pontos de distribuição de última milha próximos a centros de consumo urbanos.

Líderes do Setor de Displays POP

DS Smith PLC

WestRock Company

Smurfit Kappa Group PLC

International Paper Company

Stora Enso Oyj

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Green Bay Packaging comprometeu USD 1 bilhão para expandir sua instalação de liner kraft no Arkansas, aumentando significativamente o fornecimento doméstico de papelão.

- Maio de 2025: A Hotpack Global inaugurou uma fábrica de USD 100 milhões em Nova Jersey para embalagens alimentares sustentáveis personalizadas.

- Março de 2025: A Smurfit WestRock registrou receita de USD 7,656 bilhões no primeiro trimestre de 2025, com EBITDA ajustado de USD 1,252 bilhão.

- Fevereiro de 2025: A ProMach recebeu a BDT Capital Partners como co-investidora para acelerar a implantação de automação.

Escopo do Relatório Global do Mercado de Displays POP

Os displays de ponto de compra (POP) são materiais de marketing ou anúncios estrategicamente posicionados próximos às mercadorias para impulsionar as promoções. Normalmente, esses displays são encontrados em áreas de checkout ou em outros locais onde as decisões de compra são tomadas.

O mercado de displays POP é segmentado por tipo de produto (displays de balcão, displays de chão, displays de extremidade de gôndola, displays de palete, displays suspensos e outros tipos de produto), material (papelão ondulado, plástico, metal e madeira), canal de vendas (lojas de departamento, supermercados e hipermercados, lojas especializadas, lojas de conveniência), setor de usuário final (alimentos e bebidas, cosméticos e cuidados pessoais, farmacêuticos, eletrônicos, automotivo e outros usuários finais) e geografia (América do Norte, Europa, Ásia-Pacífico (inclui Austrália e Nova Zelândia), América Latina, Oriente Médio e África). Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Displays de Balcão |

| Displays de Chão |

| Displays de Extremidade de Gôndola |

| Displays de Palete |

| Outros |

| Papelão Ondulado |

| Plástico |

| Metal |

| Madeira |

| Outros |

| Lojas de Departamento |

| Supermercados e Hipermercados |

| Lojas Especializadas |

| Outros |

| Alimentos e Bebidas |

| Cosméticos e Cuidados Pessoais |

| Farmacêuticos |

| Eletrônicos e Eletrodomésticos |

| Outros |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Sudeste Asiático | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Egito | ||

| Restante da África | ||

| Por Tipo de Produto | Displays de Balcão | ||

| Displays de Chão | |||

| Displays de Extremidade de Gôndola | |||

| Displays de Palete | |||

| Outros | |||

| Por Material | Papelão Ondulado | ||

| Plástico | |||

| Metal | |||

| Madeira | |||

| Outros | |||

| Por Canal de Vendas | Lojas de Departamento | ||

| Supermercados e Hipermercados | |||

| Lojas Especializadas | |||

| Outros | |||

| Por Usuário Final | Alimentos e Bebidas | ||

| Cosméticos e Cuidados Pessoais | |||

| Farmacêuticos | |||

| Eletrônicos e Eletrodomésticos | |||

| Outros | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Espanha | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Sudeste Asiático | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Turquia | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Egito | |||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de displays POP?

O mercado de displays POP está em USD 17,14 bilhões em 2026 e está projetado para atingir USD 22,23 bilhões até 2031.

Qual tipo de produto lidera o mercado de displays POP?

Os displays de chão lideram com 43,15% de participação em 2025 e continuam crescendo a um CAGR de 5,75%.

Qual região está crescendo mais rapidamente no mercado de displays POP?

A Ásia-Pacífico registra o maior crescimento, avançando a um CAGR de 5,55% até 2031.

Como as regulamentações de sustentabilidade estão afetando os materiais de displays POP?

Os impostos sobre plástico virgem e as leis de Responsabilidade Estendida do Produtor levam as marcas a adotar papelão ondulado à base de fibra e compósitos recicláveis, remodelando as escolhas de materiais.

Página atualizada pela última vez em: