Tamanho e Participação do Mercado de Produtos Polipílula

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 34.18 Bilhões de dólares |

| Tamanho do Mercado (2031) | 38.82 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 2.58% CAGR |

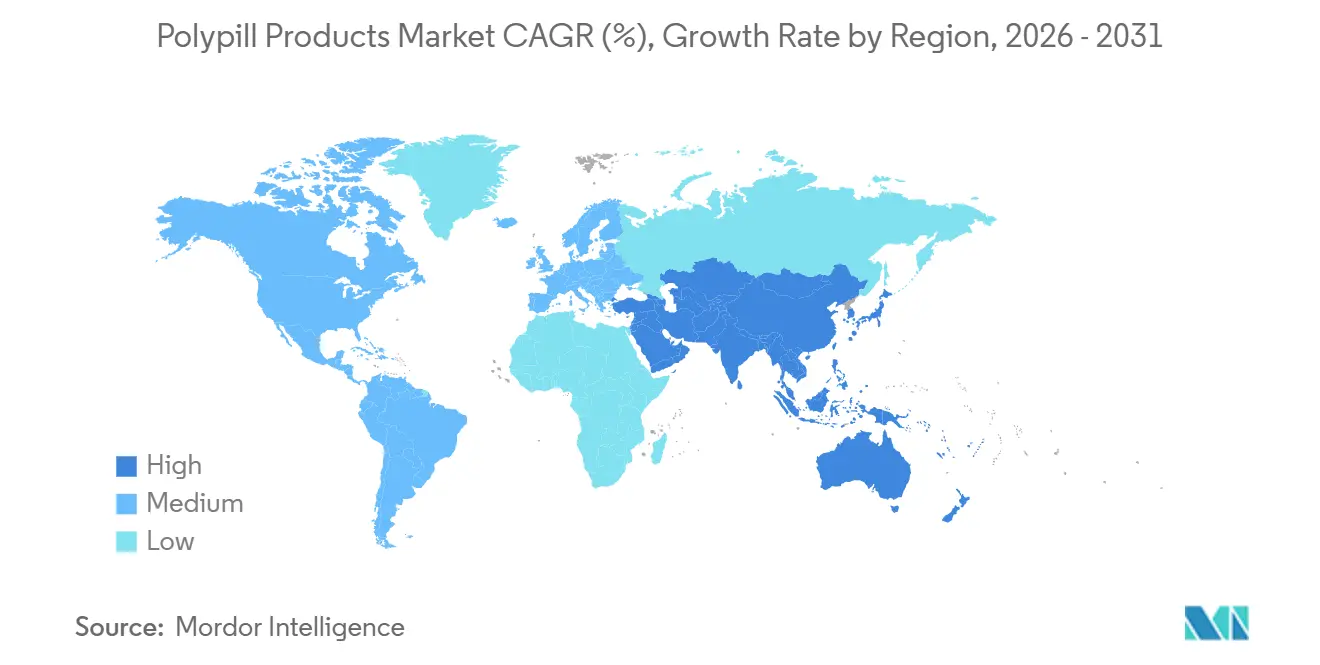

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

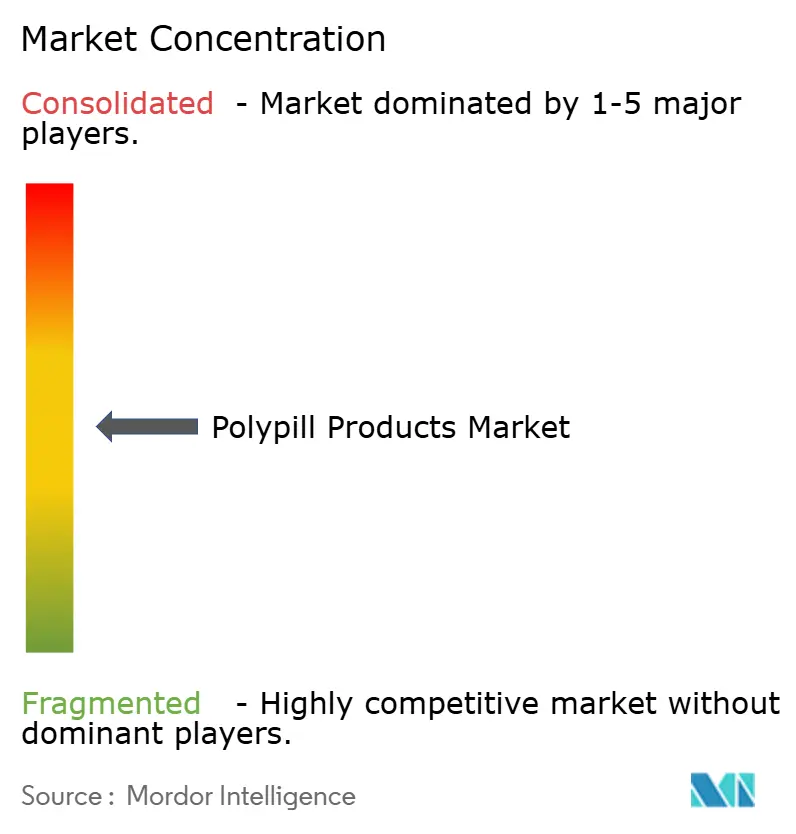

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos Polipílula por Mordor Intelligence

Espera-se que o tamanho do Mercado de Produtos Polipílula aumente de USD 33,41 bilhões em 2025 para USD 34,18 bilhões em 2026 e atinja USD 38,82 bilhões até 2031, crescendo a um CAGR de 2,58% no período de 2026 a 2031.

As formulações de parâmetro único já estabelecidas ainda dominam os formulários hospitalares na América do Norte e na Europa, mas o mercado de produtos polipílula está se inclinando progressivamente para combinações multiparamétricas que simplificam a terapia cardiometabólica em países de baixa e média renda. A rápida deflação dos preços de medicamentos sob o sistema de aquisição baseada em volume da China, o reembolso preferencial para combinações de dose fixa no Japão e na Coreia do Sul, e a aprovação acelerada pela FDA da terapia tripla Widaplik em 2025 destacam o impulso político que está incorporando terapias orientadas à adesão ao uso convencional. Projetos-piloto de impressão 3D modular, atualmente em execução em menos de cinco hospitais, já reduziram o tempo de manipulação farmacêutica em 55%, sinalizando uma disrupção inicial na economia da fabricação centralizada.

Principais Conclusões do Relatório

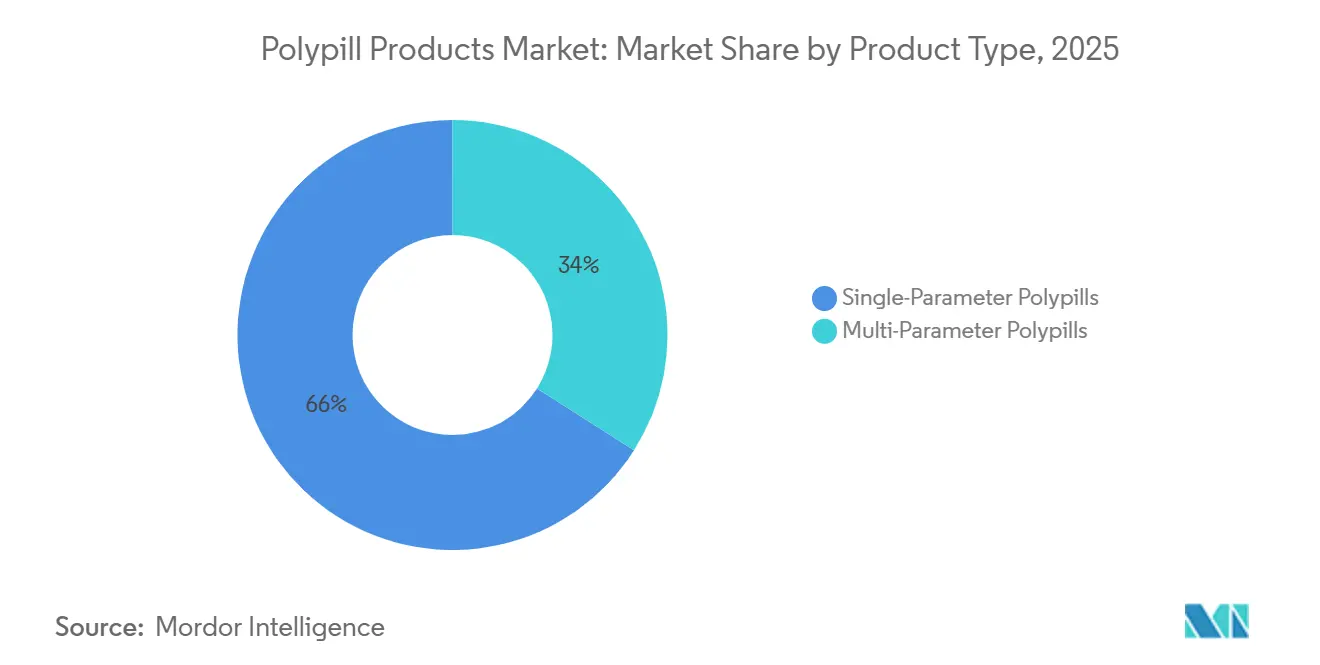

- Por tipo de produto, as polipílulas de parâmetro único detinham 66,02% da participação do mercado de produtos polipílula em 2025, enquanto as formulações multiparamétricas têm previsão de expansão a um CAGR de 3,06% até 2031.

- Por aplicação, a prevenção de doenças cardiovasculares representou 51,27% do mercado de produtos polipílula em 2025, e a redução do risco cardiovascular associado ao diabetes tem projeção de crescimento a um CAGR de 4,63% até 2031.

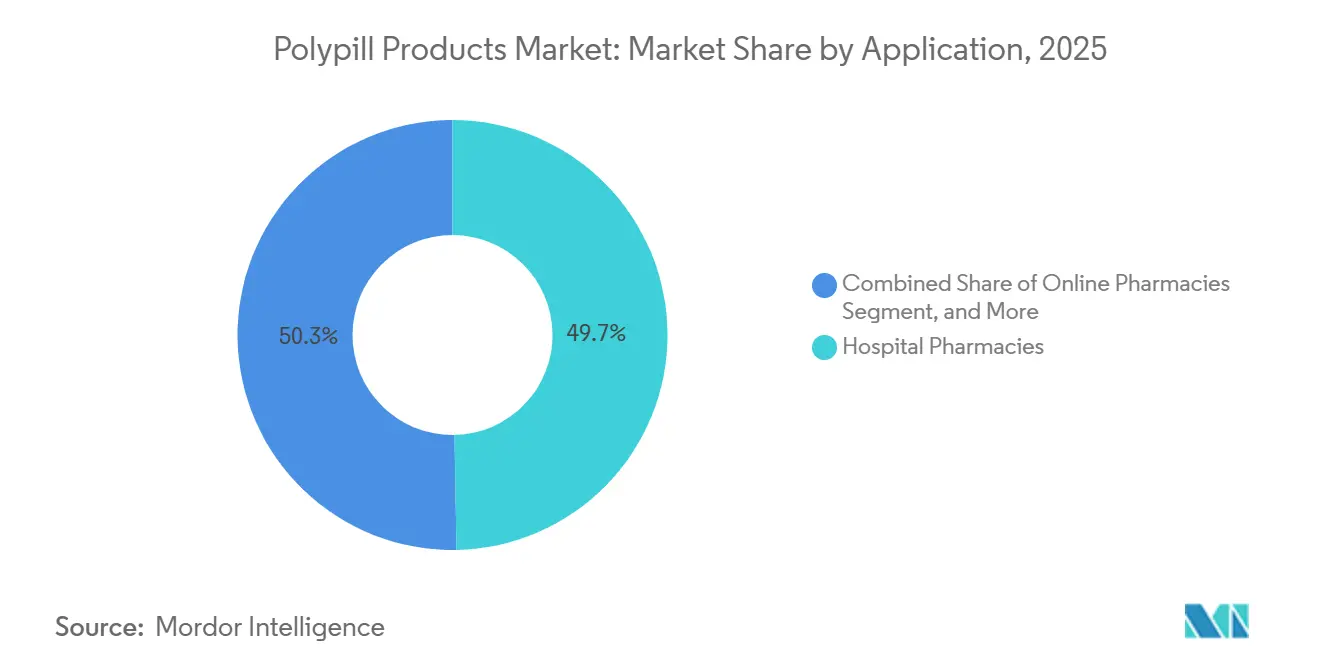

- Por canal de distribuição, as farmácias hospitalares lideraram com 49,72% de participação na receita em 2025; as farmácias online têm projeção de crescimento a um CAGR de 5,18% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Produtos Polipílula

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescente prevalência de doenças cardiovasculares e metabólicas | +0.8% | Global, com maior carga no Sul da Ásia, África Subsaariana e América Latina | Longo prazo (≥ 4 anos) |

| Melhora na adesão e redução da carga de comprimidos com combinações de dose fixa | +0.6% | Global, particularmente em contextos de países de baixa e média renda com acesso fragmentado à saúde | Médio prazo (2-4 anos) |

| Inclusão de combinações de dose fixa essenciais na Lista de Medicamentos Essenciais da OMS e diretrizes clínicas | +0.5% | Sistemas de aquisição de países de baixa e média renda, com repercussão na Ásia-Pacífico de renda média | Médio prazo (2-4 anos) |

| Envelhecimento populacional impulsionando a polifarmácia custo-efetiva | +0.4% | América do Norte, Europa, Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Impressão 3D viabiliza polipílulas personalizadas e sob demanda | +0.2% | Centros médicos acadêmicos no Reino Unido, EUA e centros selecionados da UE | Longo prazo (≥ 4 anos) |

| Programas de aquisição pública em países de baixa e média renda impulsionando a adoção em larga escala | +0.7% | China, Índia, Brasil, Indonésia, programas nacionais na África Subsaariana | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Crescente Prevalência de Doenças Cardiovasculares e Metabólicas

As doenças cardiovasculares e o diabetes tipo 2 coocorrem atualmente em aproximadamente 30% dos pacientes em regiões de alta carga, criando demanda por comprimidos de dose única diária que visam múltiplos fatores de risco simultaneamente. Metanálises publicadas em 2025 relataram reduções de 22% a 29% em eventos cardiovasculares adversos maiores entre usuários de polipílula em comparação com o cuidado habitual.[1]JAMA Cardiology, "Custo-Efetividade da Prevenção Primária Baseada em Polipílula," jamanetwork.com A Lista Modelo de Medicamentos Essenciais de 2025 da Organização Mundial da Saúde endossou os agonistas do receptor GLP-1 para pacientes com diabetes e doença cardiovascular ou renal comórbida, um movimento que fortalece o argumento a favor das combinações de dose fixa cardiometabólicas. Os reguladores em ambos os lados do Atlântico reconhecem agora a melhora na adesão como um desfecho centrado no paciente, comprimindo os prazos de revisão quando uma persistência superior é documentada. Modelos de custo-utilidade estimam o custo incremental por QALY de uma polipílula de prevenção primária em USD 8.560, bem abaixo dos limiares de disposição a pagar da OCDE.

Melhora na Adesão e Redução da Carga de Comprimidos com Combinações de Dose Fixa

A persistência de um ano em regimes cardiovasculares com múltiplos comprimidos frequentemente cai abaixo de 60%, mas ensaios randomizados como o SECURE registraram 86% de adesão no braço da polipílula e uma redução de 24% nos eventos cardiovasculares. A Unidade de Saúde Global da Sanofi distribuiu combinações de baixo custo a mais de 586.000 pacientes em 40 países, frequentemente associando a entrega de medicamentos a lembretes por SMS que aumentam as taxas de reabastecimento em 15% a 20% em relação aos benchmarks do varejo. As farmácias online na Índia agrupam assinaturas com teleconsultas que ajustam automaticamente a terapia após o envio remoto de medições de pressão arterial, reforçando os ganhos de persistência. A diretriz da Agência Europeia de Medicamentos sobre produtos combinados trata explicitamente as evidências de adesão no mundo real como um desfecho válido de registro. À medida que as ferramentas digitais de adesão se expandem, o mercado de produtos polipílula pode capturar valor ao reduzir hospitalizações e perdas de produtividade.

Inclusão de Combinações de Dose Fixa Essenciais na Lista de Medicamentos Essenciais da OMS e Diretrizes Clínicas

A OMS adicionou três modelos de polipílula cardiovascular à sua 23ª Lista Modelo de Medicamentos Essenciais em 2023, provocando mudanças nas aquisições em mais de 50 países de baixa e média renda cujos formulários espelham a lista. O decreto de aquisição pública da Índia de 2024 reserva licitações governamentais para empresas inscritas no esquema de Incentivo Vinculado à Produção, direcionando efetivamente a demanda para fabricantes domésticos como Cipla e Sun Pharma. A 11ª rodada de aquisição baseada em volume da China em 2025 abrangeu 55 medicamentos e reduziu os preços em até 90%, obrigando os hospitais públicos a garantir 60% de seu volume dos licitantes vencedores.[2]Administração Nacional de Seguridade em Saúde, "Aquisição Nacional Baseada em Volume," nhsa.gov.cn Ensaios locais como o PolyPars no Irã demonstram reduções de 50% nas taxas de eventos com um regime de USD 0,10 por dia, fortalecendo os argumentos de saúde econômica em contextos com recursos limitados. A pré-qualificação e as auditorias de Boas Práticas de Fabricação continuam sendo os guardiões das licitações em países de baixa e média renda, pressionando os fornecedores de genéricos a manter a qualidade de base.

Envelhecimento Populacional Impulsionando a Polifarmácia Custo-Efetiva

O Japão, onde 29% dos residentes têm 65 anos ou mais, registra atualmente polifarmácia em mais de 40% dos idosos, gerando incentivos de reembolso para combinações de dose fixa que simplificam a posologia. O seguro nacional da Coreia do Sul reduziu a copagamento dos pacientes para polipílulas cardiovasculares aprovadas em 20% em 2024, impulsionando as prescrições em 12% dentro de 6 meses. A CNIC-Polipílula, disponível em seis permutações de dose, oferece a flexibilidade de titulação que os clínicos precisam para personalizar a terapia geriátrica enquanto sustentam os ganhos de adesão. Os avaliadores de tecnologia em saúde na Alemanha e no Reino Unido agora atribuem valor monetário aos ganhos de QALY impulsionados pela persistência, justificando preços unitários mais elevados para combinações de dose fixa que substituem regimes de múltiplos comprimidos.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Complexidade regulatória para aprovações de múltiplos ingredientes farmacêuticos ativos | -0.5% | Global, com maior escrutínio na UE e nos EUA | Médio prazo (2-4 anos) |

| A flexibilidade limitada de dosagem reduz a adoção pelos clínicos | -0.4% | América do Norte, Europa, centros médicos acadêmicos | Médio prazo (2-4 anos) |

| Pressões de preços de patentes e reembolso | -0.3% | Países da OCDE, Ásia-Pacífico de renda média | Curto prazo (≤ 2 anos) |

| Desafios de estabilidade em cadeias de suprimentos quentes e úmidas | -0.2% | Climas da Zona IVb tropical (África Subsaariana, Sudeste Asiático, América Latina) | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Complexidade Regulatória para Aprovações de Múltiplos Ingredientes Farmacêuticos Ativos

Os patrocinadores devem conduzir estudos de bioequivalência separados para cada permutação de dosagem, multiplicando o tempo e o custo para um produto de seis dosagens como a CNIC-Polipílula. Os testes climáticos da Zona IVb, obrigatórios para mercados tropicais, exigem embalagens com barreira de umidade quando ingredientes farmacêuticos ativos sensíveis a ácidos, como o ramipril, se degradam acima de 30 °C e 75% de umidade. A FDA aprovou o Widaplik somente após um programa de estabilidade acelerada de 18 meses e um ensaio de bioequivalência com 500 pacientes, atrasando o lançamento em aproximadamente 2 anos. A vinculação de patentes nos EUA e no Canadá permite que os inovadores acumulem múltiplas patentes de formulação e método, estendendo a exclusividade de mercado. A harmonização global está atrasada: o ICH Q1A(R2) não cobre interações entre múltiplos ingredientes farmacêuticos ativos, portanto cada autoridade negocia protocolos específicos, prolongando os prazos.

A Flexibilidade Limitada de Dosagem Reduz a Adoção pelos Clínicos

Um comprimido fixo de ramipril 5 mg, anlodipino 5 mg e atorvastatina 20 mg não pode atender a um paciente que necessita de 10 mg de ramipril e apenas 2,5 mg de anlodipino, levando os clínicos de volta a regimes de múltiplos comprimidos ou à adesão parcial. O coorte SMART registrou apenas 30% de adoção de uma polipílula para diabéticos entre pacientes com doença vascular, porque a dosagem renal e o controle glicêmico exigiam titulação individualizada. As doses de metformina variam quatro vezes entre os pacientes e frequentemente requerem ingestão duas vezes ao dia, complicando a sincronização com agentes cardiovasculares de dose única diária. Apenas cinco hospitais no mundo validaram linhas de impressão 3D que poderiam resolver essa lacuna de flexibilidade, e cada impressora custa aproximadamente USD 150.000. Os marcos de reembolso na Alemanha e na França penalizam a divisão de dose fora da bula, desencorajando ainda mais as prescrições de polipílula fora de janelas de indicação restritas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Formulações Multiparamétricas Ganham Tração

Os comprimidos multiparamétricos têm previsão de expansão a um CAGR de 3,06%, superando o mercado geral de produtos polipílula. A CNIC-Polipílula, vendida em seis permutações de dose, demonstra como a tecnologia de comprimidos multicamadas contorna a incompatibilidade entre ingredientes farmacêuticos ativos, proporcionando cerca de 7% de redução adicional no colesterol LDL quando a atorvastatina e o ramipril são coadministrados. Os comprimidos de parâmetro único representaram 66,02% da receita de 2025 porque superaram os obstáculos regulatórios mais cedo e se alinharam com os protocolos hospitalares existentes. Ainda assim, a redução de 24% nos eventos cardiovasculares adversos maiores do SECURE e a queda de 9,3 mg/dL na glicose em jejum do PolyIran-Liver fornecem munição clínica para produtos de três e quatro componentes. O Widaplik aprovado pela FDA da George Medicines sinaliza a aceitação convencional da terapia anti-hipertensiva com três medicamentos, enquanto a Trinomia da Ferrer está se expandindo pela Europa. Os avanços em formulação — núcleos de pellets revestidos, compressão multicamadas e extrusão a quente — reduzem as barreiras históricas que antes limitavam o número de ingredientes farmacêuticos ativos.

A intensidade competitiva aumentará quando os genéricos chineses e indianos replicarem os pioneiros sob mandatos de produção local, provavelmente reduzindo 20% a 30% dos preços de marca. Os inovadores, portanto, apostam em evidências diferenciadas e kits de flexibilidade de dose para defender os prêmios de preço.

Por Aplicação: Redução do Risco Cardiovascular Associado ao Diabetes Acelera

A terapia cardiovascular associada ao diabetes está crescendo a 4,63%, quase o dobro do CAGR geral, à medida que as diretrizes agora tratam o diabetes tipo 2 como um equivalente de risco coronariano. O movimento da OMS em 2025 de listar os agonistas do receptor GLP-1 antecipa comprimidos de múltiplos ingredientes farmacêuticos ativos que combinam o controle glicêmico com agentes redutores de lipídios e pressão arterial. No entanto, a integração da metformina continua desafiadora porque as doses variam de 500 mg a 2.000 mg e frequentemente requerem dosagem duas vezes ao dia, o que conflita com os regimes cardiovasculares de dose única diária. Ensaios como o PolyPars mostram reduções de 50% nas taxas de eventos em populações cardiometabólicas mistas, e as análises de custo por QALY ficam bem abaixo dos limiares locais habituais.

A prevenção cardiovascular ainda representou 51,27% do mercado de produtos polipílula em 2025. À medida que os protocolos hospitalares integram escores de risco de patologia mista, os analistas esperam que as combinações centradas no diabetes adicionem quase USD 2 bilhões à receita incremental até 2031. A participação do mercado de produtos polipílula de híbridos cardiometabólicos poderia, portanto, superar 20% dentro da janela de previsão, desde que os desenvolvedores resolvam o obstáculo de frequência de dose da metformina e garantam a aceitação dos pagadores para os onerosos componentes GLP-1.

Por Canal de Distribuição: Farmácias Online Aproveitam a Integração Digital

As farmácias hospitalares representaram 49,72% da receita de 2025 porque as licitações públicas na China e na Índia exigem que elas adquiram volumes contratados centralmente com descontos significativos. As redes de varejo ocupam o segundo lugar, mas enfrentam forte concorrência à medida que as plataformas online expandem a entrega em 24 horas nos clusters urbanos. A PharmEasy e a 1mg da Índia agora incorporam reabastecimento automático, teleconsulta e lembretes de adesão por SMS em pacotes de assinatura, elevando as taxas de reabastecimento 15% a 20% acima das normas das lojas físicas. O sistema de dupla via da China canaliza genéricos de baixo preço para hospitais públicos, enquanto permite que hospitais privados e farmácias eletrônicas atendam segmentos abastados com polipílulas de marca com prêmios de 30% a 50%.

O canal online tem previsão de crescimento a um CAGR de 5,18% até 2031. A clareza regulatória sobre prescrições eletrônicas e conformidade com a cadeia de frio continua sendo um fator limitante no Sudeste Asiático e na América Latina, mas a demanda por entrega em domicílio está crescendo entre os millennials urbanos que gerenciam dislipidemia hereditária. Se os painéis digitais de adesão continuarem a reduzir a descontinuação precoce, as seguradoras poderão direcionar os membros com doenças crônicas para assinaturas de farmácias eletrônicas, elevando a participação do mercado de produtos polipílula dos canais online para além de 20% nos próximos cinco anos.

Análise Geográfica

A América do Norte gerou 41,36% da receita de 2025, impulsionada pela alta prevalência de hipertensão, ampla cobertura de seguros e aprovação regulatória antecipada de comprimidos de três componentes como o Widaplik. As regras de vinculação de patentes retardam a erosão pelos genéricos, permitindo que os inovadores mantenham margens de dois dígitos. O Canadá segue caminhos semelhantes de propriedade intelectual, enquanto o México apenas recentemente adicionou polipílulas à sua lista de medicamentos essenciais, de modo que os volumes de compra permanecem modestos.

A Ásia-Pacífico deve registrar um CAGR de 6,27% até 2031, o mais forte entre as principais regiões. A aquisição baseada em volume da China exige que os hospitais públicos, que respondem por cerca de 70% das vendas nacionais de medicamentos, obtenham pelo menos 60% de seu volume dos licitantes vencedores a preços até 90% abaixo dos benchmarks anteriores. O esquema de Incentivo Vinculado à Produção da Índia reserva licitações para empresas locais, ajudando assim Cipla, Dr. Reddy's e Sun Pharma a expandir as formulações multiparamétricas. O Japão e a Coreia do Sul reduziram os copagamentos em polipílulas aprovadas, aumentando o número de prescrições dentro de um ano após a mudança de política. A Austrália fica para trás porque seu Esquema de Benefícios Farmacêuticos ainda não listou comprimidos de terapia tripla, restringindo a adoção aos pagadores privados.

Europa, Oriente Médio e África, e América do Sul formam juntos o restante. A Trinomia do Grupo Ferrer está agora aprovada em múltiplas nações europeias, movendo o ponteiro competitivo além dos comprimidos de parâmetro único. O IQWiG da Alemanha e o NICE do Reino Unido consideram os ganhos de adesão em seus modelos de QALY, tornando o reembolso mais favorável para as combinações de dose fixa. A África Subsaariana e partes da América Latina se beneficiam de programas de acesso financiados por doadores que enviam medicamentos a USD 0,10 por dia, mas os custos de distribuição ainda aumentam nos climas da Zona IVb propensos à umidade, onde as embalagens blister com barreira de umidade são obrigatórias.

Cenário Competitivo

A estrutura do mercado é moderadamente concentrada. Inovadores como Abbott, Grupo Ferrer, George Medicines e Novartis competem nos mercados da OCDE, onde a diferenciação clínica e o posicionamento de marca são importantes. Os genéricos indianos — Cipla, Dr. Reddy's, Lupin, Sun Pharma — e os genéricos globais como Viatris e Teva dominam as aquisições por licitação em países de baixa e média renda com margens muito estreitas. A Polycap da Abbott mantém posições nos formulários da Índia, mas agora enfrenta cópias locais com preços 40% mais baixos. A George Medicines obteve a primeira aprovação nos EUA para uma polipílula anti-hipertensiva tripla em meia década, obtendo vantagem inicial enquanto as proteções de patente duram. O Grupo Ferrer lidera o lançamento multiparamétrico na Europa com a Trinomia, aproveitando dados do mundo real para garantir reembolso acima dos pacotes de comprimidos separados.

A estratégia diverge por geografia. Na China e na Índia, os fornecedores buscam grandes licitações que garantem volume, mas limitam os preços. Na América do Norte e na Europa, as empresas financiam ensaios comparativos diretos para vencer os argumentos de custo por QALY. Sanofi, Pfizer e Bristol Myers Squibb implantam programas de custo mais margem em 102 países de baixa e média renda, construindo boa vontade e eventual reconhecimento de marca. Os disruptores emergentes concentram-se em patentes de comprimidos multicamadas e impressão 3D no ponto de atendimento. Os investimentos em equipamentos próximos a USD 150.000 e as ambiguidades regulatórias atualmente confinam as polipílulas impressas a centros acadêmicos bem financiados.

Líderes do Setor de Produtos Polipílula

AstraZeneca

Cadila Pharmaceuticals

Cipla, Inc.

Dr Reddy's Laboratories

Johnson & Johnson (Janssen)

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A FDA aprovou o Widaplik (telmisartana/anlodipino/indapamida), a primeira polipílula de combinação tripla para o tratamento inicial da hipertensão, marcando uma mudança de paradigma em direção às polipílulas como terapia de primeira linha, em vez de opções de resgate para pacientes complexos.

- Maio de 2025: A Merck celebrou um acordo de licenciamento exclusivo com a Jiangsu Hengrui Pharmaceuticals para o HRS-5346, um inibidor oral investigacional da lipoproteína(a), expandindo o cenário competitivo para novos alvos cardiovasculares além dos componentes tradicionais de polipílula.

- Março de 2025: O Ministério da Segurança Alimentar e de Medicamentos da Coreia do Sul aprovou o NUVOROZET, uma polipílula cardiovascular de quatro componentes combinando telmisartana, rosuvastatina, anlodipino e ezetimiba, demonstrando a aceitação regulatória de abordagens de combinação abrangentes nos mercados asiáticos.

- Março de 2025: O inibidor oral de PCSK9 AZD0780 da AstraZeneca demonstrou redução de 50,7% no colesterol LDL no ensaio PURSUIT Fase IIb, com 84% dos participantes atingindo os níveis-alvo em comparação com 13% em estatinas isoladas, avançando o desenvolvimento de componentes de polipílula de próxima geração.

Escopo do Relatório Global do Mercado de Produtos Polipílula

De acordo com o escopo do relatório, os produtos polipílula são uma combinação de dose fixa de diversas outras combinações de medicamentos que visam diferentes parâmetros da doença.

O Relatório do Mercado de Produtos Polipílula é Segmentado por Tipo de Produto (Polipílulas de Parâmetro Único, Polipílulas Multiparamétricas), Aplicação (Prevenção de Doenças Cardiovasculares, Redução do Risco Cardiovascular Associado ao Diabetes, Outras Áreas Terapêuticas), Canal de Distribuição (Farmácias Hospitalares, Farmácias de Varejo, Farmácias Online) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, América do Sul). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Polipílulas de Parâmetro Único |

| Polipílulas Multiparamétricas |

| Prevenção de Doenças Cardiovasculares |

| Redução do Risco Cardiovascular Associado ao Diabetes |

| Outras Áreas Terapêuticas |

| Farmácias Hospitalares |

| Farmácias de Varejo |

| Farmácias Online |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Polipílulas de Parâmetro Único | |

| Polipílulas Multiparamétricas | ||

| Por Aplicação | Prevenção de Doenças Cardiovasculares | |

| Redução do Risco Cardiovascular Associado ao Diabetes | ||

| Outras Áreas Terapêuticas | ||

| Por Canal de Distribuição | Farmácias Hospitalares | |

| Farmácias de Varejo | ||

| Farmácias Online | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de produtos polipílula em 2026?

O tamanho do mercado de produtos polipílula é de USD 34,18 bilhões em 2026.

Qual segmento de produto está crescendo mais rapidamente do que o mercado geral?

As formulações multiparamétricas estão crescendo a um CAGR de 3,06%, superando a taxa geral de 2,58%.

Por que as farmácias online estão ganhando participação?

As plataformas digitais agrupam teleconsulta, reabastecimento automático e lembretes por SMS, aumentando a adesão e impulsionando um CAGR de 5,18% para o canal online.

Como os programas de aquisição em países de baixa e média renda afetam os preços?

As licitações baseadas em volume na China e na Índia empurram os preços 70% a 90% abaixo dos níveis pré-licitação, ampliando o acesso enquanto comprimem as margens.

Qual mudança regulatória recente favorece as polipílulas impressas em 3D?

O Regulamento de Fabricação Modular e Ponto de Atendimento do Reino Unido de 2025 permite a impressão no local sob farmacovigilância centralizada.

Página atualizada pela última vez em: