Tamanho e Participação do Mercado de Poliolefina (PO)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

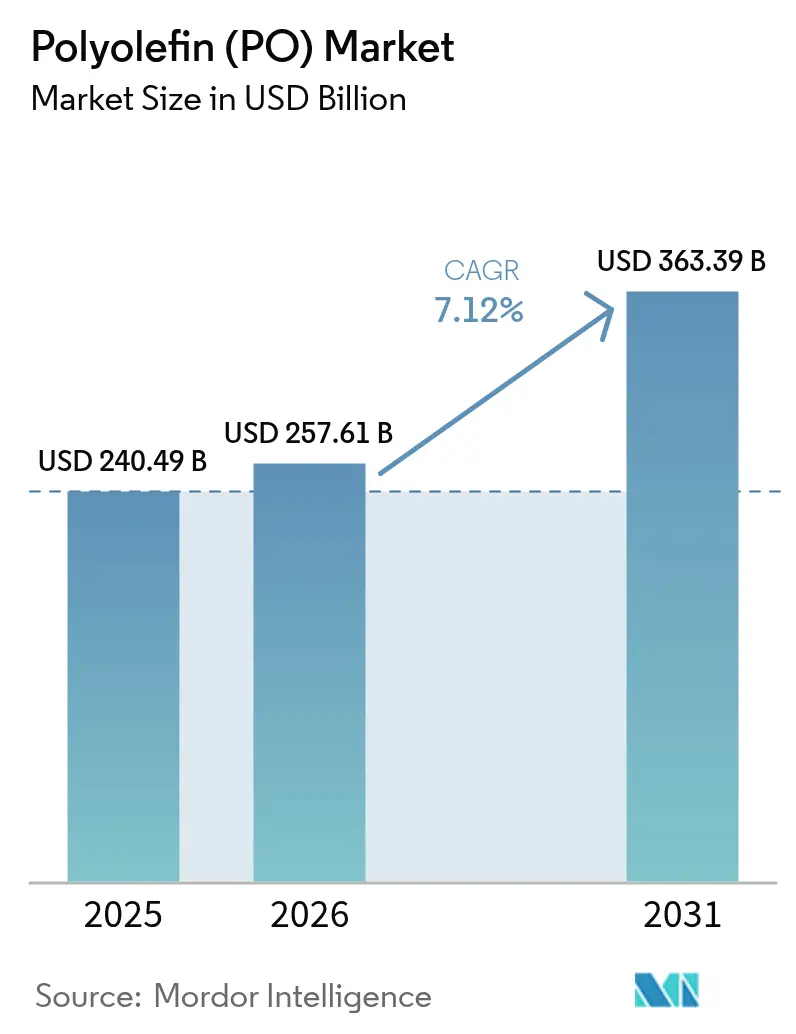

| Tamanho do Mercado (2026) | 257.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 363.39 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Poliolefina (PO) pela Mordor Intelligence

O tamanho do mercado de poliolefina deverá crescer de USD 240,49 bilhões em 2025 para USD 257,61 bilhões em 2026, com previsão de atingir USD 363,39 bilhões até 2031, a uma CAGR de 7,12% no período de 2026 a 2031. A forte absorção pelo setor de embalagens, a expansão dos programas de redução de peso automotivo e a inovação em grades especiais sustentam essa trajetória, apesar da pressão sobre as margens e das perturbações regulatórias. A Ásia-Pacífico ancora a demanda, respondendo por mais da metade do consumo global em 2024 e mantendo o avanço regional mais rápido até 2030. Em termos de materiais, o polietileno mantém uma vantagem numérica, mas o crescimento mais acelerado do polipropileno sinaliza uma reorientação de portfólio em direção a compostos de maior desempenho especificados por montadoras e OEMs (fabricantes de equipamentos originais) de eletrodomésticos. A comercialização de catalisadores metalocênicos, o aumento da capacidade de reciclagem química e os crescentes mandatos de economia circular moldam ainda mais as prioridades competitivas em todo o mercado de poliolefina.

Principais Conclusões do Relatório

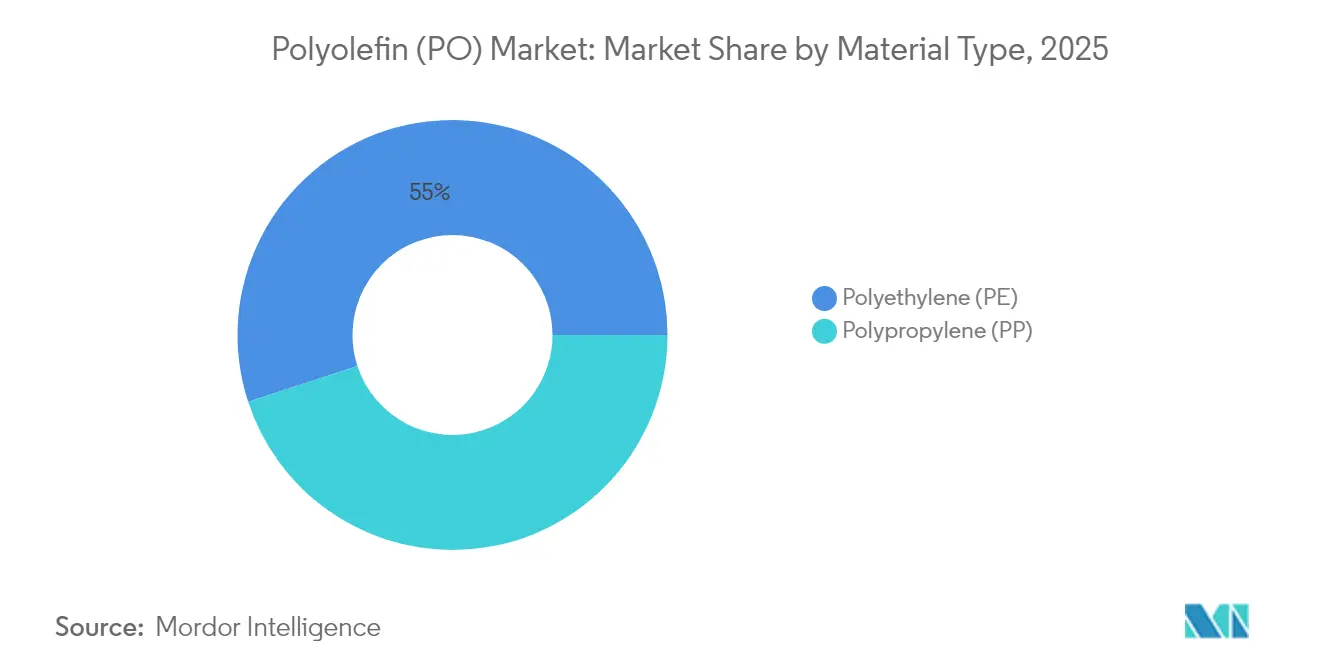

- Por tipo de material, o polietileno liderou com 55,02% de participação no mercado de poliolefina em 2025, enquanto o polipropileno tem projeção de registrar a CAGR mais rápida, de 8,02%, até 2031.

- Por aplicação, filmes e chapas detinham 36,05% do tamanho do mercado de poliolefina em 2025, enquanto fibras e rafia têm previsão de expansão a uma CAGR de 7,86% durante 2026-2031.

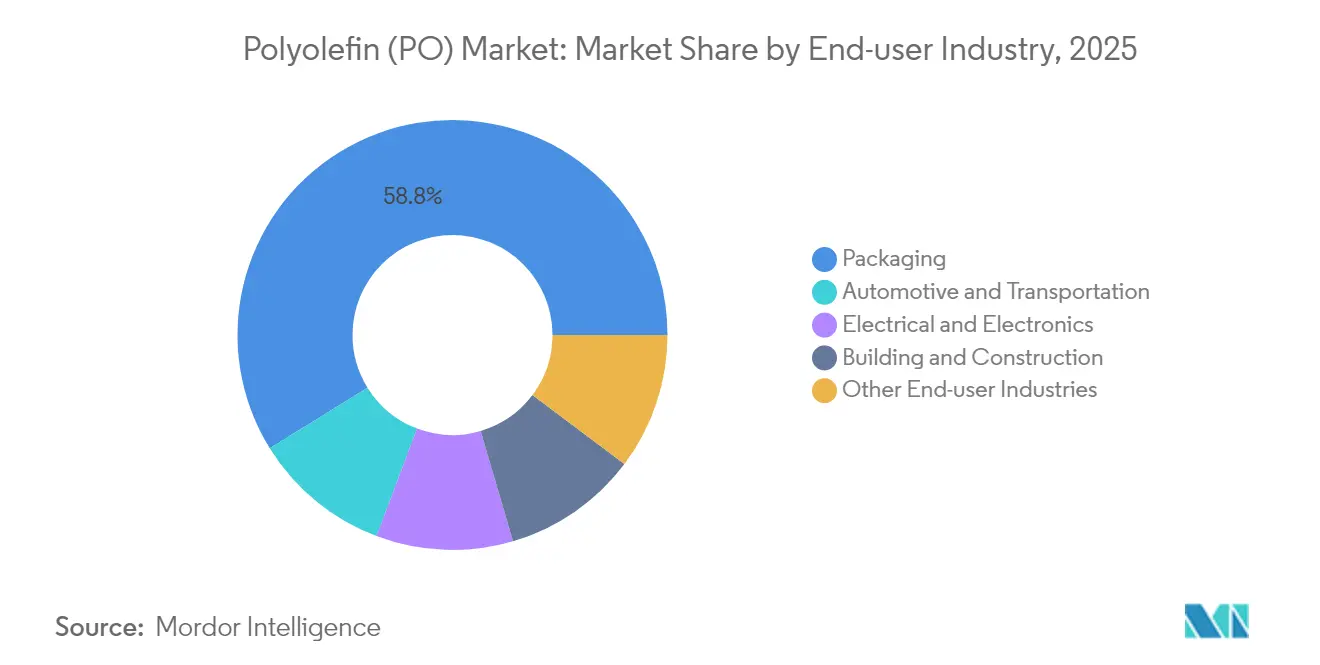

- Por usuário final, embalagens capturam 58,83% do mercado de poliolefina em 2025 e registram uma CAGR de 7,95% até 2031.

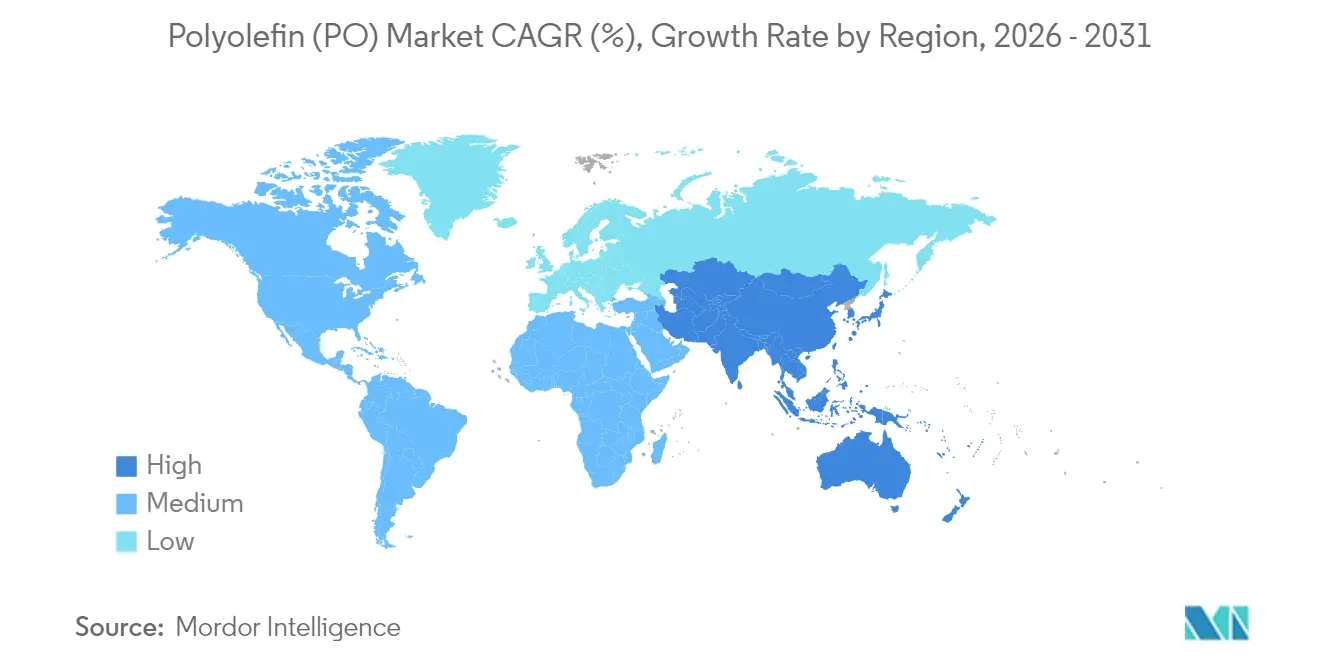

- Por geografia, a Ásia-Pacífico respondeu por 51,22% da participação no mercado de poliolefina em 2025 e registra a CAGR mais rápida, de 8,21%, até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Poliolefina (PO)

Análise de Impacto dos Impulsionadores*

| Impulsionador | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Migração das Embalagens Rígidas para Embalagens Flexíveis | +1.8% | Global com liderança na Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Demanda por Bens de Interior e de Consumo com Boa Relação Custo-benefício | +1.2% | Núcleo na Ásia-Pacífico, com expansão para América Latina e MEA | Curto prazo (≤ 2 anos) |

| Mandatos de Economia Circular Impulsionando Grades de Reciclagem Química | +1.5% | Europa e América do Norte, expandindo para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Necessidades Crescentes de Redução de Peso em VEs para Compostos de PP/POE | +1.9% | China, Estados Unidos e Alemanha como centros | Médio prazo (2-4 anos) |

| Expansão do Catalisador Metalocênico Viabilizando Grades Especiais de PE/PP | +1.1% | Estados Unidos, Europa, Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Migração das Embalagens Rígidas para Embalagens Flexíveis

Os proprietários de marcas migram para soluções mais leves e flexíveis que atendem às metas de barreira enquanto reduzem os custos logísticos, uma mudança que se traduz em maiores demandas por resinas para filmes em todo o mercado de poliolefina. Os formatos flexíveis utilizam até 70% menos material do que os recipientes rígidos tradicionais, reduzindo as emissões de frete e o espaço de armazenagem. As interrupções na cadeia de abastecimento em 2024 demonstraram que as embalagens flexíveis de polietileno monomaterial são transportadas com mais eficiência do que opções de vidro ou metal, garantindo disponibilidade nas prateleiras mesmo durante o congestionamento portuário. Os transformadores de filmes agora aplicam revestimentos de barreira de nanoescala em grades de polietileno linear de baixa densidade, igualando a vida útil de prateleira que antes estava disponível apenas em laminados multicamadas. Os critérios de design para reciclagem da UE previstos para 2028 favorecem essas estruturas monomateriais e acelerarão o ciclo de substituição[1]Comissão Europeia, "Regulamento sobre Embalagens e Resíduos de Embalagens: Texto Legislativo Final," Europa.eu.

Demanda por Bens de Interior e de Consumo com Boa Relação Custo-benefício

Domicílios de renda média na Índia, Indonésia e Vietnã optam cada vez mais por móveis e carcaças de eletrodomésticos em polipropileno, que oferecem durabilidade aceitável a um terço do custo dos plásticos de engenharia. Os OEMs reduzem o tempo de ciclo de moldagem graças à ampla janela de processamento do polímero, diminuindo o consumo de energia em fábricas pressionadas pelas elevadas tarifas de energia elétrica. Os fornecedores automotivos também estão substituindo peças de ABS reforçado com fibra de vidro por blendas de poliolefina com impacto modificado para painéis de portas, reduzindo a massa do veículo sem o uso de compósitos de carbono de alto custo. O pipeline de desenvolvimento inclui ainda grades de copolímero aleatório com carga de talco que resistem à exposição UV, tornando-os adequados para bens de consumo de uso externo.

Mandatos de Economia Circular Impulsionando Grades de Reciclagem Química

O Regulamento Europeu sobre Embalagens e Resíduos de Embalagens exige 30% de conteúdo reciclado pós-consumo em formatos plásticos até 2030, obrigando as marcas a garantir matéria-prima reciclada quimicamente para cumprir os protocolos de contato com alimentos. A instalação MoReTec da LyondellBasell, em construção na Alemanha, visa uma produção equivalente à do polietileno virgem, posicionando a empresa para monetizar PE e PP reciclados premium que comandam preços 20-30% mais altos. Supermercados nos Estados Unidos testaram bandejas de polietileno reciclado quimicamente para refeições prontas, comprovando a escalabilidade além de projetos-piloto de nicho. Os produtores de resinas esperam que os prêmios por conteúdo reciclado compensem a maior depreciação associada a unidades de pirólise e linhas de limpeza por solvente.

Necessidades Crescentes de Redução de Peso em VEs para Compostos de PP/POE

Carcaças de baterias, dutos sob o capô e módulos dianteiros agora especificam compostos de polipropileno com carga mineral que reduzem o peso em 25% em relação ao alumínio. Fabricantes chineses de veículos de nova energia adotaram painéis laterais à base de polipropileno em 2024 para atender aos padrões de abrasão por respingo de água da via pública, ao mesmo tempo que simplificam a reciclagem no fim da vida útil. OEMs (fabricantes de equipamentos originais) europeus colaboraram com compositors em blendas de elastômero de poliolefina que permanecem dimensionalmente estáveis de −40 °C a 90 °C, o que é importante para as placas de resfriamento de baterias. À medida que os custos unitários das baterias diminuem, os fabricantes reorientam o foco para a redução da massa da carroceria, colocando o mercado de poliolefina em posição de destaque para o crescimento de volumes.

Análise de Impacto das Restrições*

| Restrição | ( ~ ) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Regulamentações Mais Rígidas sobre Plásticos de Uso Único e Impostos de Carbono | −0.9% | Europa, estados selecionados dos EUA | Curto prazo (≤ 2 anos) |

| Excesso de Oferta Global e Pressão sobre as Margens Proveniente de Mega-craqueadores | −1.3% | Mundial, agudo na Europa e América do Norte | Médio prazo (2-4 anos) |

| Volatilidade nos Preços de Matérias-Primas de Nafta/Propano | −0.8% | Pools de nafta na Ásia, pools de propano na América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regulamentações Mais Rígidas sobre Plásticos de Uso Único e Impostos de Carbono

A UE proíbe sacolas leves para produtos agrícolas abaixo de 1,5 kg a partir de 2030, eliminando uma corrente de demanda de 0,8 milhão de toneladas de filme de polietileno. Simultaneamente, as taxas de carbono elevam os custos de caixa nos craqueadores europeus em USD 75 por tonelada equivalente de etileno, comprimindo os retornos líquidos em relação aos exportadores de regiões com menor carga tributária. Os produtores pivotam para embalagens de ciclo fechado com 35% de conteúdo reciclado para manter as prateleiras do varejo, mas os volumes perdidos nos itens banidos levam tempo para serem substituídos. Alguns transformadores de filmes transferem o acabamento de bobinas cortadas para a Turquia e o Egito para evitar a exposição às taxas, alterando os fluxos comerciais dentro do mercado de poliolefina.

Excesso de Oferta Global e Pressão sobre as Margens Proveniente de Mega-craqueadores

As adições de capacidade nos Emirados Árabes Unidos, no Catar e na China aumentaram a capacidade nominal global de etileno em 14 milhões de toneladas entre 2023 e 2025, superando a demanda por polímeros. A utilização nos menores fornos da Europa caiu abaixo de 65%, levando a LyondellBasell a revisar seis ativos em cinco países. Os produtores com acesso rico a matérias-primas aproveitam o etano e o propano com desconto para impulsionar as exportações, obrigando os agentes de alto custo baseados em nafta a racionalizar ou converter para produção de especialidades. Os analistas projetam que pelo menos 10 milhões de toneladas de capacidade adicional precisam ser retiradas para restaurar um mercado de poliolefina equilibrado até 2027.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: A Dominância do Polietileno Enfrenta a Ascensão do Polipropileno

O polietileno respondeu por 55,02% da participação no mercado de poliolefina em 2025, graças ao seu papel consolidado em embalagens, construção e agricultura. No entanto, o polipropileno tem previsão de registrar uma CAGR de 8,02%, o que significa que sua fatia do tamanho do mercado de poliolefina se expandirá significativamente até 2031. As variantes de baixa densidade linear prosperam como transformadores de filmes de calibre reduzido, enquanto os grades de alta densidade atendem a garrafas de detergente e tubulações resistentes à corrosão, demandadas pelo boom da infraestrutura hídrica na Índia. O polietileno de baixa densidade enfrenta pressão de design para reciclagem, mas mantém posição no revestimento por extrusão para cartões de líquidos.

As inovações com metaloceno viabilizam filmes fundidos ultrafinos e copolímeros aleatórios de polipropileno de alta rigidez que se aproximam da transparência do policarbonato. Esses grades abrem possibilidades de estiramento e termoformagem, ajudando os proprietários de marcas a migrar do poliestireno e do PVC. As montadoras especificam polipropileno com fibra de vidro longa para suportes dianteiros, ampliando a receita para os compositors além dos para-choques tradicionais. À medida que a oferta de matéria-prima de reciclagem química escala, os produtores de polietileno e polipropileno buscam certificar grades com 50% de conteúdo circular, reforçando a fidelidade dos clientes e protegendo a participação no mercado de poliolefina.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Por Aplicação: Filmes Lideram em Volume, Fibras Aceleram os Ganhos

Filmes e chapas responderam por 36,05% das vendas em 2025, consolidando a posição de liderança da aplicação dentro do mercado de poliolefina. Embalagens de lanches de alta transparência, sacos de pão e encolhimento de agrupamento dominam o consumo nas regiões maduras, enquanto filmes agrícolas de cobertura e de estufa impulsionam o volume na Índia e no México. Galões de PEAD (Polietileno de Alta Densidade) moldados por sopro atendem a lubrificantes industriais, e copos de papel revestidos por extrusão dependem de barreiras de umidade de PEBD (Polietileno de Baixa Densidade).

Fibras e rafia registram a CAGR mais rápida, de 7,86%, até 2031, estimuladas por sacos de polipropileno tecido para logística de grãos e sacolas a granel FIBC (Contêiner Intermediário a Granel Flexível) utilizadas na armazenagem de e-commerce. O polipropileno não tecido apresenta crescente penetração em aplicações de higiene à medida que a demografia impulsiona a demanda por produtos de incontinência adulta. Bins, engradados e recipientes de parede fina moldados por injeção utilizam polipropileno copolímero de impacto, que combina resistência com fluidez, mantendo os tempos de ciclo baixos mesmo em prensas tradicionais. A diversificação de uso final isola o mercado de poliolefina de choques cíclicos, fortalecendo sua resiliência agregada.

Por Setor de Usuário Final: Embalagens Lideram Tanto em Escala Quanto em Crescimento

Embalagens capturam 58,83% da receita em 2025 e continuarão a dominar, não apenas em embalagens alimentícias, mas também em blisters para saúde e guarnições de fechamento. As políticas de economia circular amplificam essa dominância porque as soluções monomateriais com polietileno ou polipropileno são mais fáceis de reciclar do que garrafas laminadas com folha de alumínio ou Tereftalato de Polietileno (PET). A meta da UE para 2030 de 30% de conteúdo reciclado em formatos de poliolefina reforça a absorção de alto volume no mercado de poliolefina.

O segmento automotivo mantém uma participação de dígito simples médio, mas registra crescimento expressivo com os lançamentos de plataformas de VEs que adotam compostos de polipropileno leve. Os compradores do setor elétrico e eletrônico adotam polipropileno retardador de chama sem halogênio para carcaças de eletrodomésticos, enquanto construtoras especificam condutos de PEAD e geomembranas para projetos de água potável. Coletivamente, esses segmentos diversificam a receita e protegem o setor dos choques regulatórios centrados em embalagens.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante a aquisição do relatório

Análise Geográfica

A Ásia-Pacífico respondeu por 51,22% da participação no mercado de poliolefina em 2025 e registra uma CAGR de 8,21% até 2031. A modernização da embalagem logística da China, o impulso à infraestrutura da Índia e o boom de consumo da ASEAN canalizam a demanda incremental. Os complexos integrados de refino-para-químicos concedem baixo custo de conversão, mas medidas de sustentabilidade — como o limite de consumo de plástico virgem da China previsto para 2026 — influenciarão as futuras escolhas de capacidade.

A América do Norte é a segunda maior fatia graças ao abundante etano de xisto que produz polietileno com vantagem de custo. A demanda regional cresceu 7% em polietileno e 4% em polipropileno em 2024, devido ao atendimento do e-commerce e à recuperação dos pedidos de bens duráveis. As exportações de resina do Golfo do México protegem os produtores durante as desacelerações domésticas, embora o congestionamento no Canal do Panamá redirecione a carga pelos portos da Costa Leste dos Estados Unidos, aumentando os tempos de trânsito.

A Europa lida com custos de energia três vezes superiores aos dos EUA após a turbulência no mercado de gás. No entanto, a adoção precoce de tecnologia de reciclagem química posiciona o bloco na vanguarda do comércio de polímeros circulares. Os produtores pivotam para grades de especialidades de maior margem e contratos de serviço com proprietários de marcas que buscam conteúdo reciclado rastreável. O Oriente Médio aproveita um aumento de 15% na produção de gás desde 2020 para fornecer resinas com preços competitivos para a Ásia e a África, enquanto a dependência de importações da América do Sul mantém os preços locais elevados, incentivando investimentos brasileiros em novos craqueadores a vapor.

Panorama regulatório

As regras de economia circular e responsabilidade pelo produto estão se tornando mais rígidas em torno das embalagens de poliolefina e das perdas logísticas, sendo a União Europeia a que oferece as âncoras de conformidade mais concretas no curto prazo. O Regulamento de Embalagens e Resíduos de Embalagens da UE (PPWR, Regulamento (UE) 2025/40) entrou em vigor em 11 de fevereiro de 2025 e se aplica a partir de 12 de agosto de 2026, introduzindo expectativas de desempenho de reciclabilidade e obrigações de conteúdo reciclado que afetam PE e PP usados em filmes, embalagens rígidas e fechamentos. Juntamente com as regras de embalagens, o Regulamento (UE) 2025/2365 sobre a prevenção de perdas de pellets plásticos adiciona controles operacionais para grandes empresas de manuseio de pellets (>= 1.500 toneladas/ano), com prazos de conformidade escalonados (17 de dezembro de 2027 para grandes empresas; 17 de dezembro de 2028 para empresas de médio porte), impulsionando produtores e transformadores a formalizar programas de contenção, monitoramento e treinamento.

A conformidade em relação ao contato com alimentos também está sendo atualizada, moldando as escolhas de aditivos e os caminhos de qualificação para materiais reciclados e de balanço de massa em aplicações de embalagens sensíveis. O Regulamento (UE) 2025/351 da Comissão restringe a colocação no mercado de materiais plásticos em contato com alimentos não conformes após 16 de dezembro de 2025, com escoamento de estoques existentes permitido até 16 de setembro de 2026, estreitando a janela de transição para fornecedores de resinas e masterbatches. Em 2026, ações adicionais da UE incluem os Regulamentos (UE) 2026/245 e (UE) 2026/250, que revisam e esclarecem os requisitos de contato com alimentos, e a Decisão de Execução (UE) 2026/1425 da Comissão (30 de junho de 2026), que estabelece regras para o cálculo, verificação e comunicação do conteúdo de plástico reciclado, incluindo a contabilização de balanço de massa em casos definidos, o que aumenta as exigências de documentação e cadeia de custódia para as cadeias de suprimento de poliolefinas que atendem embalagens de consumo.

Análise da cadeia de valor

A cadeia de valor da poliolefina começa com matérias-primas de hidrocarbonetos (nafta, etano, propano) convertidas em olefinas (etileno, propileno) por meio de craqueamento a vapor ou rotas de propileno sob demanda, sendo então polimerizadas em polietileno (HDPE, LDPE, LLDPE) e polipropileno, seguidas por composição, transformação e distribuição. Novas capacidades integradas continuam a ser construídas em torno de matérias-primas vantajosas e grandes reservatórios de demanda a jusante, por exemplo, a ExxonMobil iniciando operações em seu complexo de Huizhou, na China (incluindo um craqueador de etileno de 1,6 milhão de toneladas/ano e 1,2 milhão de toneladas/ano de LLDPE), e a Formosa Plastics colocando em operação um reator de polipropileno de 550 milhões de libras por ano em Point Comfort, Texas. A BASF também concluiu mecanicamente uma planta de polietileno de 500.000 t/ano em sua base integrada de Zhanjiang, na China, reforçando como grandes sites integrados sustentam a confiabilidade do fornecimento e ampliam a cobertura da gama de produtos.

Os transformadores a jusante (filmes e chapas, moldadores por injeção, moldadores por sopro, produtores de fibras e ráfia) exigem cada vez mais graus especiais e insumos circulares certificados, atraindo a reciclagem e a certificação para mais profundamente dentro da cadeia principal, em vez de mantê-las como algo secundário. As colaborações corporativas refletem essa mudança, incluindo a Borealis e a Borouge trabalhando com parceiros em um ecossistema integrado de gestão de resíduos circulares e reciclagem de poliolefinas na Indonésia, e a LyondellBasell em parceria com a Mondelez International e a Amcor para fornecer polímeros CirculenRevive para embalagens flexíveis de marca. Em termos de tecnologia, a ampliação de rotas de reciclagem além do processamento mecânico está surgindo como uma alavanca da cadeia de valor, com a KBR e a ReVentas em parceria para ampliar a tecnologia de dissolução de polímeros para reciclar polietileno e polipropileno, e a PureCycle e a Mitsui em parceria com a RM TOHCELLO para introduzir polipropileno reciclado em aplicações de filme BOPP no Japão, conectando a produção de reciclagem avançada a usos finais de embalagens flexíveis de alto volume.

Cenário Competitivo

O Mercado de Poliolefina é fragmentado. As grandes petroquímicas com cadeias integradas de matéria-prima — Exxon Mobil Corporation, SABIC e Sinopec — defendem as margens melhor do que os polimerizadores independentes vulneráveis às oscilações da nafta. As capacidades tecnológicas separam cada vez mais os líderes dos retardatários. As empresas com licenças de metaloceno, plataformas avançadas de reciclagem e centros de desenvolvimento de aplicações para VEs e embalagens médicas conquistam especificações que entregam prêmios de preço. Os produtores dispostos a co-investir em linhas de triagem ou operar programas de recompra garantem compromissos de absorção em troca de fórmulas de preços fixos. Consequentemente, os modelos de negócio baseados em relacionamento complementam as vantagens de escala, criando uma matriz de rivalidade multifacetada dentro do mercado de poliolefina.

Líderes do Setor de Poliolefina (PO)

SABIC

China Petrochemical Corporation

LyondellBasell Industries Holdings B.V.

Dow

Exxon Mobil Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma área clara de oportunidade é a embalagem de poliolefina premium, alinhada à regulamentação, que combina design para reciclagem com contabilização auditável de conteúdo reciclado. O PPWR da UE (Regulamento (UE) 2025/40) se aplica a partir de 12 de agosto de 2026, e a Decisão de Execução (UE) 2026/1425 da Comissão (30 de junho de 2026) estabelece regras de cálculo e comunicação para o conteúdo de plástico reciclado, incluindo abordagens definidas de balanço de massa. Isso aumenta a demanda por PE e PP circulares rastreáveis, e por fornecedores que possam fornecer graus prontos para documentação. A atividade comercial já visa conversões de embalagens flexíveis de marca, incluindo a colaboração entre LyondellBasell, Mondelez International e Amcor em polímeros CirculenRevive para embalagens de barras de chocolate Marabou, e a parceria entre PureCycle e Mitsui com a RM TOHCELLO para trazer polipropileno reciclado para aplicações de filme BOPP no Japão.

Outro grupo de oportunidades envolve poliolefinas de maior desempenho e ligadas à infraestrutura, onde os produtores estão expandindo a capacidade e atualizando as gamas de produtos para os mercados de energia, construção e indústria. A Borouge anunciou a entrega do primeiro lote de polietileno reticulável (XLPE) de uma expansão de 100.000 toneladas/ano, alinhando-se à demanda por aplicações duráveis de cabos e relacionadas à energia. Adições de capacidade e novos complexos também remodelam as opções regionais de fornecimento e os fluxos comerciais, incluindo a Tasnee concluindo uma expansão de USD 500 milhões no craqueador da Saudi Ethylene and Polyethylene Company (aumentando a produção de olefinas em 18%) e grandes projetos avançando na Ásia Central, como chegadas de equipamentos para o projeto de polietileno de 1,25 milhão de toneladas/ano em Atyrau, operado pela Silleno. Esses movimentos criam espaço para composteiros e transformadores qualificarem novos fornecimentos locais, diversificarem a exposição a matérias-primas e garantirem graus especiais necessários para filmes, compostos de aligeiramento automotivo e aplicações de infraestrutura.

Desenvolvimentos recentes do setor

- Julho de 2026: A PureCycle e a Mitsui anunciaram uma parceria estratégica com a RM TOHCELLO para introduzir polipropileno reciclado em aplicações de filme de polipropileno biaxialmente orientado (BOPP) no Japão. A colaboração conecta o fornecimento de reciclagem avançada a embalagens flexíveis de alto volume, ajudando os transformadores a qualificar estruturas com conteúdo reciclado, mantendo os requisitos de desempenho.

- Junho de 2025: A LyondellBasell assinou um acordo com a SHCCIG Yulin Chemical Co., Ltd. para licenciar quatro tecnologias de poliolefina para um novo complexo petroquímico na cidade de Yulin, na China, abrangendo duas plantas de polipropileno e uma planta de polietileno de alta densidade. O pacote tecnológico fortalece o papel competitivo das rotas de processo licenciadas ao viabilizar graus diferenciados de PE e PP em escala na Ásia.

- Outubro de 2024: A LyondellBasell colocou em operação uma segunda linha de produção de composição de polipropileno com capacidade anual de 20.000 toneladas em seu site de Dalian, na China. A adição de capacidade local de composição melhora a capacidade de resposta aos ciclos de qualificação de OEMs e apoia o crescimento em compostos de PP de maior valor usados em embalagens e bens duráveis.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange o valor das resinas de poliolefina vendidas para processamento a jusante, principalmente polietileno e polipropileno, em toda a principal demanda de manufatura de uso final e embalagens. Dimensionamos o mercado em termos de USD, usando premissas consistentes de conversão e cronograma entre regiões.

Exclusões de escopo: exclui produtos plásticos acabados e peças, bem como polímeros não poliolefínicos que podem ser usados como substitutos em aplicações semelhantes.

Visão geral da segmentação

- Por Tipo de Material

- Polietileno (PE)

- PE de Alta Densidade (PEAD)

- PE de Baixa Densidade (PEBD)

- PE Linear de Baixa Densidade (PELBD)

- Polipropileno (PP)

- Polietileno (PE)

- Por Aplicação

- Filmes e Chapas

- Moldagem por Injeção

- Moldagem por Sopro

- Revestimento por Extrusão

- Fibras e Rafia

- Setor de Usuário Final

- Embalagens

- Automotivo e Transporte

- Elétrico e Eletrônico

- Construção Civil

- Outros Setores de Usuário Final

- Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental é usada para construir a espinha dorsal do modelo de mercado, especialmente para oferta de resina, fluxos comerciais e indicadores de demanda que podem ser verificados entre geografias. Contamos com fontes públicas e oficiais, como institutos nacionais de estatística, bases de dados alfandegárias e tarifárias, agências de energia e petroquímica, e órgãos comerciais que publicam indicadores de plásticos e embalagens. Artigos de periódicos revisados por pares e bases de dados de patentes também são analisados para acompanhar mudanças tecnológicas que podem alterar o mix de produtos e o comportamento de preços.

Além disso, revisamos relatórios anuais de empresas, apresentações a investidores e anúncios em nível de planta para mapear adições de capacidade, paralisações e restrições de matéria-prima que afetam a disponibilidade de resina. Em alguns casos, assinaturas pagas de dados financeiros e inteligência corporativa, registros de importação-exportação em nível de remessa e análises de patentes são usados para acelerar as verificações cruzadas e preencher lacunas onde as divulgações públicas são escassas. As fontes específicas listadas acima são apenas ilustrativas, e muitas outras referências também foram usadas para coleta, esclarecimento e validação de dados.

Entrevistas e pesquisas primárias

O trabalho primário é usado para testar as premissas da pesquisa documental e converter indicadores amplos em insumos de dimensionamento que refletem o comportamento real de compra e venda. Conversamos com uma combinação de produtores de resina, composteiros, distribuidores, transformadores e grandes usuários finais, e depois usamos acompanhamentos para confirmar faixas de preços regionais, a divisão entre contrato e mercado à vista, e o sentimento de demanda de curto prazo em APAC, EMEA e Américas.

Distribuição dos entrevistados no trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 34% | Diretores executivos: 17% | APAC: 46% |

| Nível médio: 46% | Líderes funcionais/de unidade: 27% | EMEA: 36% |

| Participantes menores: 20% | Gerentes: 56% | Américas: 18% |

Dimensionamento e previsão de mercado

O dimensionamento principal começa com uma construção top-down, na qual dados de produção, utilização de capacidade e comércio são usados para reconstruir o pool de resina disponível por região, que é então alinhado à demanda de conversão de uso final. Isso é verificado por meio de aproximações bottom-up seletivas, como faixas de preço por tonelada amostradas multiplicadas por volumes estimados de resina em embalagens, construção civil, plásticos automotivos e bens de consumo, sendo ajustado quando as duas visões não coincidem.

Os principais insumos usados no modelo incluem adições e paralisações de capacidade de poliolefina, taxas de operação, balanço líquido de importação e exportação, direção de custos de matéria-prima e energia (que influencia o preço da resina), sinais de demanda de embalagens e intensidade de substituição entre polietileno e polipropileno nas principais aplicações. Onde os dados bottom-up estão incompletos, as lacunas são tratadas usando premissas conservadoras de penetração validadas em entrevistas, seguidas de verificações de sensibilidade nas faixas de preço e volume.

Para a previsão, usamos principalmente análise de cenários vinculada a fatores macro e do setor, e depois refinamos a curva com suavização exponencial sobre indicadores históricos de demanda para evitar saltos bruscos. As trajetórias finais de crescimento são revisadas em relação às opiniões de especialistas sobre o cronograma de novas capacidades, taxas de operação esperadas e as perspectivas para usos finais de alto volume, como embalagens flexíveis e recipientes rígidos.

Validação de dados e ciclo de atualização

Os resultados são validados por meio de triangulação entre sinais do lado da oferta, balanços comerciais e indicadores do lado da demanda, sendo então revisados em busca de rupturas ano a ano que não correspondam a eventos conhecidos do setor. Quando surge uma variação, verificamos novamente as conversões de unidades, o tempo cambial e as premissas de preços, e retornamos às notas de entrevistas ou recontatamos as fontes se a lacuna ainda não for explicável.

Antes da aprovação final, um segundo analista revisa a lógica do modelo, as faixas de insumos e a forma como as premissas foram aplicadas entre as regiões, sinalizando quaisquer discrepâncias para correção. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes paralisações de plantas, início de novas capacidades de grande porte ou mudanças de política que afetam a demanda de plásticos. Pouco antes da entrega, uma passagem final é feita para que os clientes recebam a visão mais atualizada.

Tamanho do mercado de poliolefinas da Mordor Intelligence em comparação com outras estimativas publicadas

É normal ver diferentes tamanhos de mercado de poliolefinas entre publicações, mesmo quando o nome do tópico parece o mesmo. As lacunas geralmente vêm do que é contado como poliolefina, de que ano é tratado como o valor atual, e se os preços são modelados como orientados por contrato, orientados pelo mercado à vista, ou uma visão combinada.

Ao acompanhar a utilização de capacidade, o balanço comercial líquido e as faixas de preços de resina por região, a Mordor Intelligence mantém o total de 2026 vinculado ao pool de demanda de resina, em vez de misturar receitas de produtos plásticos acabados, o que algumas fontes fazem implicitamente. As diferenças também surgem quando uma estimativa se ancora em um ano-base de 2024 ou 2025 e depois aplica uma única taxa de crescimento global, enquanto outra usa adições de oferta a nível regional e movimentos de preços impulsionados por matéria-prima que alteram a trajetória de valor.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 257,61 bilhões de USD (2026) | |

| Consultoria Global A | 262,71 bilhões de USD (2024) | Usa um ano-base anterior e um horizonte mais curto, e o valor pode mudar se a progressão de preços de resina for tratada como uma curva global mais suave, em vez de faixas específicas por região vinculadas a matérias-primas e taxas de operação. |

| Editora do Setor B | 284,40 bilhões de USD (2025) | Ancora o mercado em um ano-base posterior, e o aumento é sensível à forma como os preços de contrato versus mercado à vista são combinados e se determinados materiais semelhantes a poliolefinas são agrupados junto com PE e PP principais. |

Vistos em conjunto, a variação é explicada principalmente pela seleção do ano-base e pelo que é incluído em torno do escopo principal da resina, seguido pela forma como os preços são projetados. Nossa abordagem permanece rastreável porque cada região está vinculada a sinais mensuráveis de oferta e comércio, e o valor final é verificado cruzadamente com faixas de preço e demanda baseadas em entrevistas antes da aplicação da previsão.

Principais Perguntas Respondidas no Relatório

Qual é o valor global atual do mercado de poliolefina e com que velocidade está crescendo?

A receita global atingiu USD 257,61 bilhões em 2026 e tem projeção de crescer para USD 363,39 bilhões até 2031, refletindo uma CAGR de 7,12%.

Qual região contribui com a maior participação na demanda por poliolefina atualmente?

A Ásia-Pacífico responde por 51,22% do consumo global, liderada pelas demandas de embalagens e infraestrutura da China.

Por que espera-se que as embalagens permaneçam o principal uso final consumidor de poliolefinas?

As embalagens já respondem por 58,83% das vendas de 2025 e continuam a crescer porque os formatos flexíveis monomateriais estão alinhados com os mandatos de economia circular e oferecem economia logística.

Qual segmento de aplicação registra o crescimento de volume mais rápido?

Fibras e rafia apresentam o avanço mais rápido, com uma CAGR de 7,86% até 2031, apoiado por sacos tecidos, produtos de higiene não tecidos e logística de sacolas a granel.

Como os veículos elétricos estão influenciando a demanda por poliolefinas?

As montadoras especificam compostos avançados de polipropileno e elastômero de poliolefina para carcaças de baterias e painéis de carroceria, alcançando reduções de peso de até 25% em relação às alternativas metálicas.

Página atualizada pela última vez em: