Tamanho e Participação do Mercado de Filmes Plásticos Retráteis de Poliolefina (PO)

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 8.16 Bilhões de dólares |

| Tamanho do Mercado (2030) | 10.47 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 5.12% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

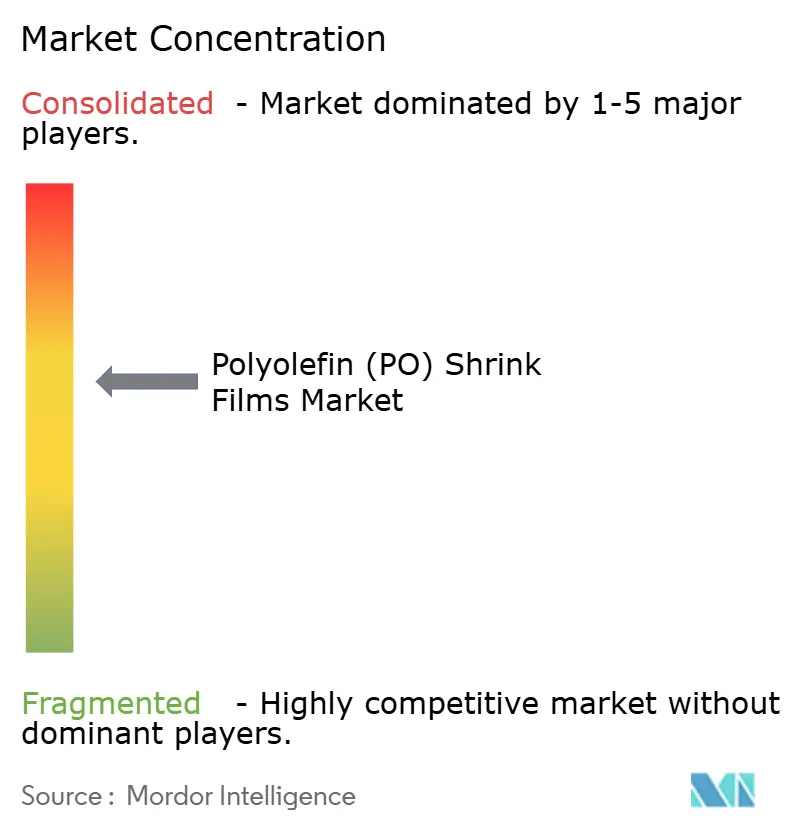

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Filmes Plásticos Retráteis de Poliolefina (PO) por Mordor Intelligence

O tamanho do Mercado de Filmes Plásticos Retráteis de Poliolefina é estimado em USD 8,16 bilhões em 2025, e deve atingir USD 10,47 bilhões até 2030, com uma TCAC de 5,12% durante o período de previsão (2025-2030). O crescimento reflete a versatilidade do material, a crescente preferência por soluções recicláveis e a substituição constante do PVC em aplicações de contato com alimentos. O aumento dos volumes de e-commerce, a demanda de marcas por gráficos de 360 graus e o rápido lançamento de grades reticuladas finas prontas para automação estão expandindo os casos de uso endereçáveis para o mercado de filmes plásticos retráteis de poliolefina. Entre as regiões, fabricantes asiáticos expandem capacidade para atender bens de consumo orientados à exportação, enquanto conversores norte-americanos enfatizam embalagens com evidência de violação que constroem confiança do consumidor. Na Europa, a pressão política acelera a adoção de filmes contendo matéria-prima reciclada pós-consumo (PCR), incentivando misturas proprietárias que atendem tanto metas de desempenho quanto de reciclagem.

Principais Conclusões do Relatório

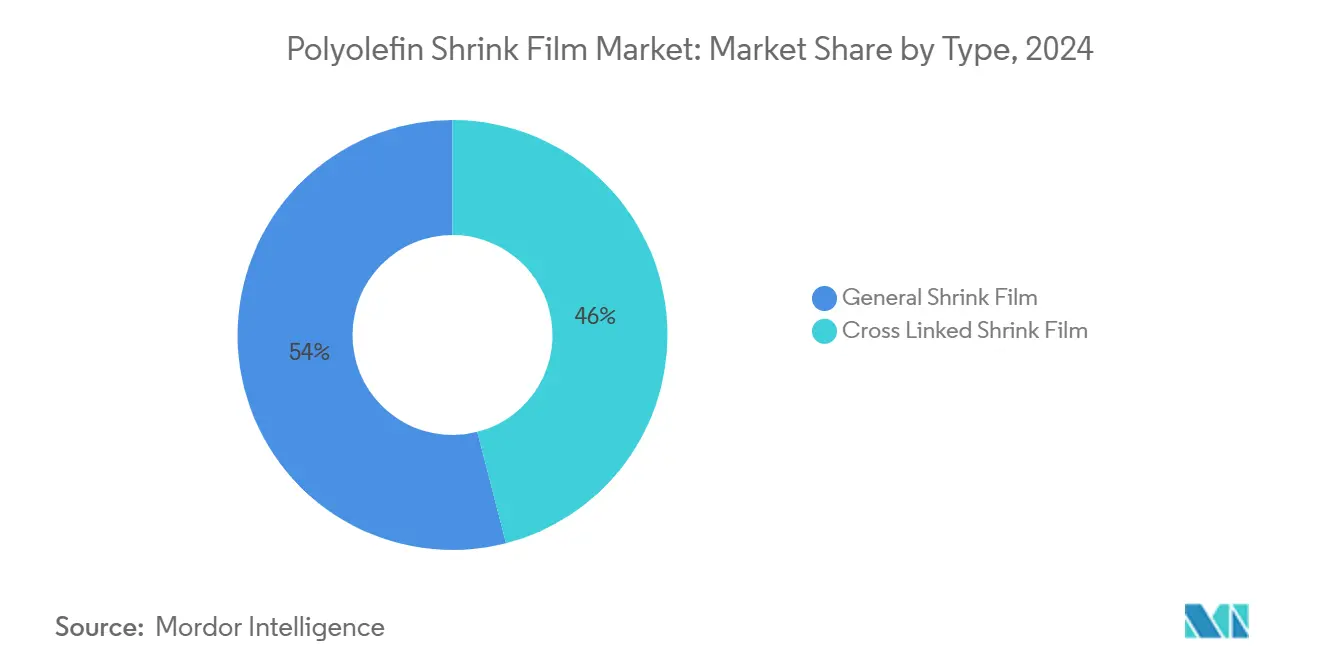

- Por tipo, filme retrátil geral liderou com 54% da participação do mercado de filmes plásticos retráteis de poliolefina em 2024; grades reticuladas estão projetadas para registrar TCAC de 6,88% até 2030.

- Por tipo de material, polietileno controlou 57% da participação do mercado de filmes plásticos retráteis de poliolefina em 2024, enquanto polipropileno deve registrar TCAC de 7,21% até 2030.

- Por estrutura de camadas, construções multicamada capturaram 52% da participação do tamanho do mercado de filmes plásticos retráteis de poliolefina em 2024 e estão previstas para expandir com TCAC de 6,95% até 2030.

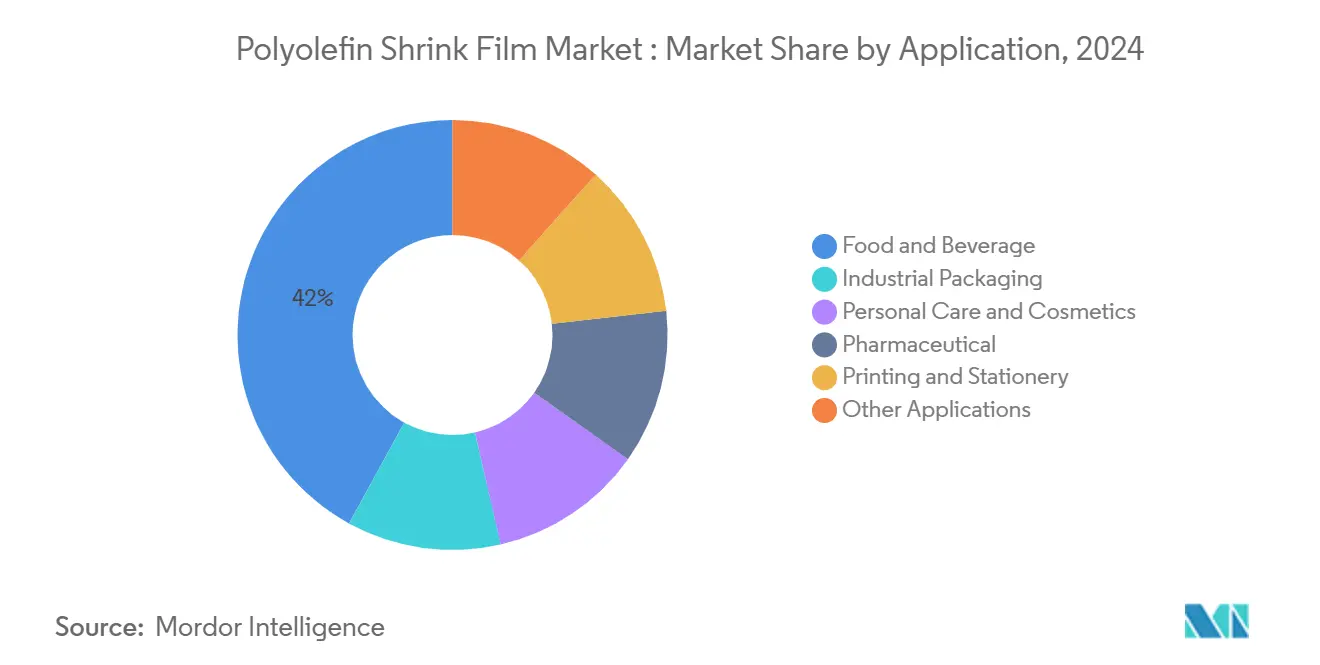

- Por aplicação, alimentos e bebidas representaram 42% da participação do tamanho do mercado de filmes plásticos retráteis de poliolefina em 2024, enquanto farmacêuticos avançarão com TCAC de 8,99% entre 2025 e 2030.

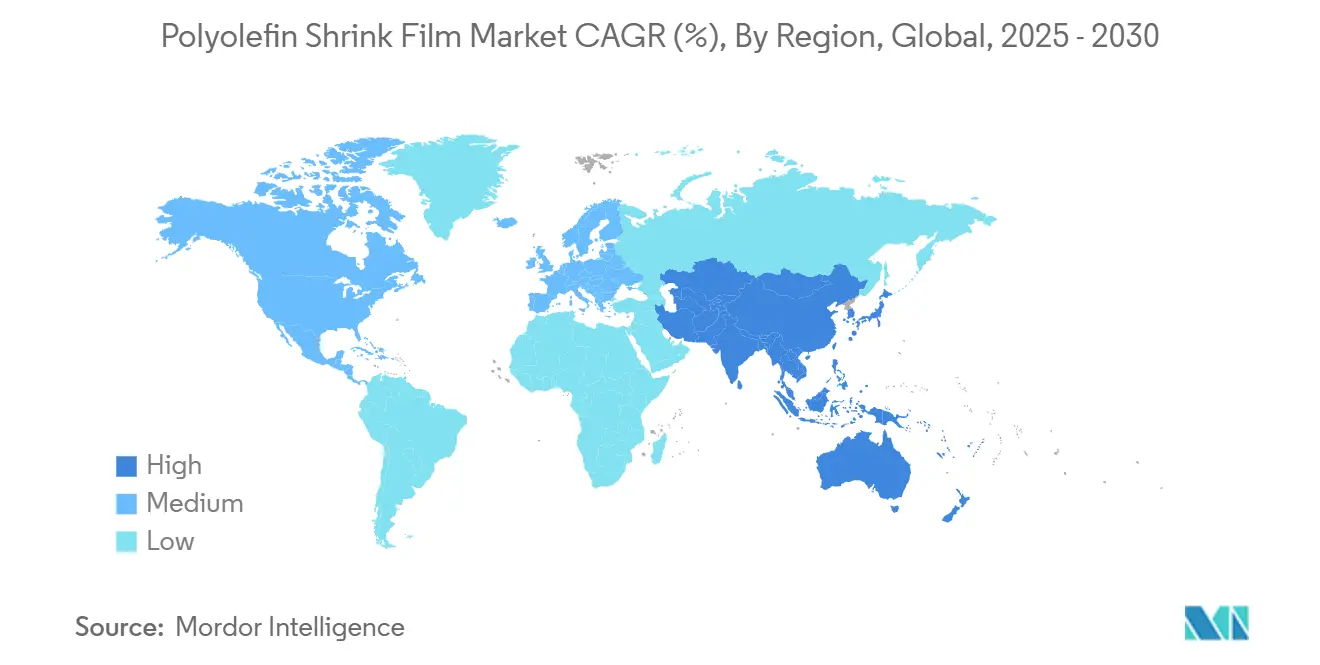

- Por geografia, Ásia-Pacífico comandou 38% da participação do mercado de filmes plásticos retráteis de poliolefina em 2024 e está posicionada para crescimento com TCAC de 7,1% até 2030.

Tendências e Insights Globais do Mercado de Filmes Plásticos Retráteis de Poliolefina (PO)

Análise de Impacto de Direcionadores*

| Direcionador | ~ (%) Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Demanda de e-commerce por embalagem com evidência de violação acelerando uso em pequenas embalagens na América do Norte | +1.2% | América do Norte, com expansão para Europa | Médio prazo (3-4 anos) |

| Mudança de PVC para POF mais seguro ecologicamente em filmes de contato com alimentos europeus | +0.9% | Europa, com adoção global seguindo | Longo prazo (≥ 5 anos) |

| Demanda por Impressão de Alta Qualidade e Branding | +0.7% | Global, mais forte na América do Norte e Europa | Médio prazo (3-4 anos) |

| Custo-Efetividade Comparado a Alternativas | +0.6% | Global, particularmente impactante em mercados emergentes | Curto prazo (≤ 2 anos) |

| Filmes reticulados finos prontos para automação impulsionando linhas de alta velocidade na Ásia | +1.0% | Ásia-Pacífico, particularmente China, Índia, e Japão | Médio prazo (3-4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda de evidência de violação de e-commerce na América do Norte

O crescimento do e-commerce impulsionou a demanda por filmes plásticos retráteis de poliolefina com evidência de violação para proteger produtos durante o transporte. Varejistas norte-americanos usam esses filmes para proteger produtos e construir confiança do consumidor, com 78% dos compradores online valorizando evidência visível de violação. O ExlfilmPlus PCR da Intertape Polymer Group, um filme retrátil de poliolefina com 35% de conteúdo reciclado, atende necessidades de segurança e sustentabilidade[1]Intertape Polymer Group, "IPG to Showcase Automation, Consumable and Service Solutions at Pack Expo International 2024," itape.com. O filme combina alta claridade com conteúdo reciclado pós-consumo, atendendo desafios de embalagens de e-commerce.

Mudança de PVC para POF em filmes de contato com alimentos europeus

Fabricantes de alimentos europeus migram para filmes de poliolefina recicláveis após a legislação de embalagens de abril de 2024 visando redução de resíduos de 5% até 2030 [2]European Parliament, "New EU Rules to Reduce, Reuse and Recycle Packaging," europarl.europa.eu. Impostos paralelos sobre plásticos no Reino Unido, Espanha e Itália penalizam filmes com menos de 30% de conteúdo reciclado. O EV-HPG qualificado Store-Drop-Off da Clysar ilustra como conversores combinam segurança alimentar, claridade e reciclabilidade.

Impressão e branding de alta definição

Produtores de bebidas como Anadolu Efes lançaram 77 novos SKUs em 2024, cada um embalado com gráficos vívidos de 360 graus para maximizar o impacto no ponto de venda. Impressoras digitais aceleram mudanças, permitindo que conversores satisfaçam tiragens promocionais menores sem inventários de placas. O resultado é um ciclo virtuoso no qual conversores investem em teia mais larga, tintas brancas de alta opacidade e contrastes fosco-brilhante que impulsionam a narrativa da marca no mercado de filmes plásticos retráteis de poliolefina.

Vantagem de custo sobre alternativas

Projetos de otimização de filmes pouparam à Heineken EUR 0,6 bilhão em 2024 conforme a cervejaria reduziu uso de resina e simplificou embalagens secundárias. Produtores em regiões emergentes reduzem ainda mais gastos instalando linhas de largura ampla, como a unidade CPP de 18.000 MTPA da UFlex, que melhora economias de escala.

Análise de Impacto de Restrições*

| Restrição | ~ (%) Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Volatilidade de preços de resina PE e PP | -0.8% | Global, aguda na América do Norte | Curto prazo (≤ 2 anos) |

| Taxas sobre plásticos de uso único em over-wrap | -1.1% | Europa, potencial eco global | Longo prazo (≥ 4 anos) |

| Trade-off entre redução de espessura & força de retração limitando adoção em embalagens industriais pesadas | -0.5% | Global, particularmente em aplicações industriais | Médio prazo (3-4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade de preços de resina PE e PP

Interrupções de matéria-prima de xisto nos Estados Unidos intensificam oscilações de matérias-primas que já representam até 70% do custo do filme acabado. A OCDE adverte que a produção de plástico pode atingir 736 milhões de toneladas até 2040, intensificando a competição por matéria-prima[3]OECD, "Policy Scenarios for Eliminating Plastic Pollution by 2040," oecd.org. Conversores protegem-se de riscos via múltiplas fontes, contratos de resina mais curtos e receitas que diluem insumos virgens com pellets PCR.

Taxas sobre plásticos de uso único em over-wrap

A taxa alemã de janeiro de 2024 obriga empresas a relatar unidades vendidas e financiar esquemas de limpeza de lixo, elevando custos administrativos e monetários. Regras da UE também exigem 90% de coleta separada de recipientes de bebidas de uso único até 2029. Essas políticas aceleram P&D em mangas prontas para devolução em loja e conjuntos mono-materiais dentro do mercado de filmes plásticos retráteis de poliolefina.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Filmes reticulados redefinem expectativas de desempenho

Filme retrátil geral manteve a maior participação de 54% do mercado de filmes plásticos retráteis de poliolefina em 2024, sustentado pela acessibilidade e amplas janelas de processamento. A claridade e facilidade de impressão do segmento o mantém enraizado em multipacks de alimentos e conjuntos promocionais em supermercados. No entanto, conversores crescentemente promovem grades reticuladas onde resistência à perfuração, resistência ao arranhão e perfis mais finos permitem velocidades de linha mais rápidas sem falha de embalagem.

A produção reticulada está prevista para crescer a TCAC de 6,88% de 2025 a 2030 conforme conjuntos de blister farmacêuticos, cosméticos encaixotados e eletrônicos buscam temperaturas de selagem mais baixas que protegem conteúdos sensíveis ao calor. Capacidade expandida na Ásia e América do Norte estreita o delta de preços, encorajando mudanças que estendem o mercado de filmes plásticos retráteis de poliolefina além de displays tradicionais.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Por Tipo de Material: Polipropileno acelera adoção premium

Polietileno manteve uma participação dominante de 57% dentro do tamanho do mercado de filmes plásticos retráteis de poliolefina em 2024, impulsionado por transparência e competitividade de custos. Misturas PE multicamada permitem selos apertados mesmo com baixos tempos de permanência no forno, tornando-as básicas em desninhos de latas de bebidas e bandejas de produtos. Processadores agora incorporam fluxos PCR para cumprir compromissos de circularidade de marca sem diluir propriedades ópticas.

Polipropileno deve crescer 7,21% anualmente até 2030, impulsionado por maior rigidez, inércia química e pontos de deflexão de calor elevados desejáveis para alimentos retortados e kits médicos. Novas co-extrusoras de cinco camadas co-misturam PP com camadas de amarração elastoméricas, mantendo brilho enquanto aumentam resistência ao rasgo. Esta mistura premium separa conversores de ofertas PE commoditizadas dentro do mercado de filmes plásticos retráteis de poliolefina.

Por Estrutura de Camadas: Engenharia multicamada multiplica funcionalidade

Arquiteturas multicamada capturaram 52% do tamanho do mercado de filmes plásticos retráteis de poliolefina em 2024, apoiadas por perspectivas de TCAC de 6,95% até 2030. Camadas de barreira sob medida bloqueiam oxigênio ou umidade, enquanto películas de superfície ajustam selabilidade e ancoragem de tinta de alta definição. Marcas usam coquetéis de barreira proprietários para estender vida útil ambiente para molhos e palitos de laticínios sem caixas secundárias.

Filmes monocamada permanecem custo-eficientes para parcelas de baixo risco, mas têm dificuldades quando envio transfronteiriço demanda resistência superior. Avanços em co-extrusão permitem filmes de sete camadas que ainda se qualificam para fluxos de reciclagem mecânica quando mantidos dentro da família poliolefina, conforme demonstrado pelas mangas recicláveis de bebidas da Woolworths. Este equilíbrio posiciona soluções multicamada como a escolha preferida para conformidade de próxima geração dentro do mercado de filmes plásticos retráteis de poliolefina.

Por Aplicação: Farmacêuticos assumem destaque de crescimento

Alimentos e bebidas preservaram 42% da participação do tamanho do mercado de filmes plásticos retráteis de poliolefina em 2024 embalando multipacks, cestas de produtos frescos e bandejas prontas para prateleira. Processadores continuamente reduzem espessura para cortar uso de resina enquanto adicionam aditivos anti-embaçamento que mantêm apelo transparente. Proibições regulamentárias sobre filme aderente PVC na Europa aceleram substituição para grades de poliolefina de queima mais limpa.

Uso farmacêutico disparará a TCAC de 8,99% conforme cartelas blister, frascos injetáveis e kits de diagnóstico exigem evidência de violação e legibilidade de códigos de barras através de filme transparente. O lançamento da vacina COVID-19 elevou o escrutínio de embalagens, cimentando poliolefina como o fechamento seguro porém transparente para doses unitárias. Proprietários de marca também exploram a área imprimível expansiva para comunicar hologramas de autenticação, adicionando valor intangível no mercado de filmes plásticos retráteis de poliolefina.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis na compra do relatório

Análise Geográfica

Ásia-Pacífico dominou o mercado de filmes plásticos retráteis de poliolefina com 38% de contribuição de receita em 2024, e sua TCAC projetada de 7,10% permanece a mais rápida globalmente. A base estabelecida de extrusoras da China parceira com empacotadores FMCG multinacionais, enquanto o boom de embalagens rígidas da Índia responde ao crescimento do varejo urbano. Conversores regionais fomentam impressoras digitais sem placas internas, habilitando campanhas promocionais de marca própria rápidas que capturam surtos de e-commerce domésticos.

Japão e Coreia do Sul focam em tecnologia multicamada de alta barreira, fornecendo rolos reticulados de nicho para farmacêuticos de exportação; demanda doméstica inclina-se para espessuras finas prontas para automação que se ajustam a pegadas de fábrica compactas. Subsídios de associação canalizam créditos fiscais de P&D para fornos de retração energeticamente eficientes, reforçando adoção dentro do mercado de filmes plásticos retráteis de poliolefina.

América do Norte constitui uma arena madura porém liderada por inovação alimentada pelo ecossistema de varejo omnicanal dos Estados Unidos. Canadá e México complementam fornecimento regional através de proximidade à produção de resina e corredores comerciais favorecidos por tarifas, ancorando resistência contra oscilações de preços.

Europa equilibra supervisão regulatória rigorosa com alto poder de compra. Diretivas de economia circular empurram conversores a certificar reciclabilidade e mudar para misturas PCR até 2027. Alemanha, Itália e Reino Unido representam clusters de demanda centrais devido a forte produção de bebidas, confeitaria e farmacêutica. Estados membros do sul e leste gradualmente alcançam conforme redes de varejo harmonizam briefings de embalagem através do bloco.

América do Sul e Oriente Médio & África apresentam fronteiras menores mas crescentemente atrativas. Brasil alavanca uma base petroquímica robusta para servir vizinhos do Mercosul, enquanto a Visão 2030 da Arábia Saudita encoraja investimentos downstream de polímeros que estendem o alcance do mercado de filmes plásticos retráteis de poliolefina para mercados do Conselho de Cooperação do Golfo.

Cenário Competitivo

O mercado de filmes plásticos retráteis de poliolefina é moderadamente consolidado, com os cinco principais players detendo menos de 50% de participação de mercado. Principais players como Berry Global, Sealed Air e Klockner Pentaplast integram extrusão e impressão interna para oferecer soluções completas, enfatizando sustentabilidade através de iniciativas como o piloto de ciclo fechado da Berry. Intertape Polymer Group foca em conteúdo PCR e redes de serviço, enquanto UFlex expande capacidade de CPP e poliolefina biaxialmente orientada. Competidores asiáticos alavancam resina local mas enfrentam desafios de certificação. Alianças estratégicas em matéria-prima reciclada, co-extrusão e impressão digital estão crescendo. Conversores garantem suprimentos de resina para gerenciar volatilidade, e OEMs inovam designs de forno para espessuras mais finas. Sucesso crescentemente depende de equilibrar eficiência de custos com credenciais de sustentabilidade.

Líderes da Indústria de Filmes Plásticos Retráteis de Poliolefina (PO)

-

Berry Global Inc.

-

Sigma Plastics Group

-

SABIC

-

Bollore Group

-

IPG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Outubro de 2024: Innovia Films expandiu sua gama de filmes retráteis de poliolefina flutuáveis introduzindo uma grade de 45 µm para melhorar eficiência de material e uma variante de alta retração adaptada para garrafas contornadas. Este desenvolvimento deve melhorar versatilidade do produto e impulsionar crescimento no mercado de filmes plásticos retráteis de poliolefina.

- Fevereiro de 2024: Intertape Polymer Group (IPG) introduziu ExlfilmPlus PCR, apresentando 35% de conteúdo reciclado para embalagens de e-commerce. Esta inovação deve impulsionar tendências de sustentabilidade e influenciar o mercado de filmes plásticos retráteis de poliolefina aumentando a adoção de soluções de embalagem eco-friendly.

Escopo do Relatório Global do Mercado de Filmes Plásticos Retráteis de Poliolefina (PO)

O relatório global do mercado de filmes plásticos retráteis de poliolefina inclui:

| Filme Retrátil Geral |

| Filme Retrátil Reticulado |

| Polietileno (PE) |

| Polipropileno (PP) |

| Monocamada |

| Multicamada |

| Alimentos e Bebidas |

| Embalagens Industriais |

| Cuidados Pessoais e Cosméticos |

| Farmacêutica |

| Impressão e Papelaria |

| Outras Aplicações |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| Itália | |

| França | |

| Resto da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Resto do Oriente Médio e África |

| Por Tipo | Filme Retrátil Geral | |

| Filme Retrátil Reticulado | ||

| Por Tipo de Material | Polietileno (PE) | |

| Polipropileno (PP) | ||

| Por Estrutura de Camadas | Monocamada | |

| Multicamada | ||

| Por Aplicação | Alimentos e Bebidas | |

| Embalagens Industriais | ||

| Cuidados Pessoais e Cosméticos | ||

| Farmacêutica | ||

| Impressão e Papelaria | ||

| Outras Aplicações | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| Itália | ||

| França | ||

| Resto da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o segmento de crescimento mais rápido no mercado de filmes plásticos retráteis de poliolefina?

O segmento farmacêutico lidera com TCAC de 8,99% até 2030 conforme regras mais rigorosas de evidência de violação e demanda por visibilidade de código de barras impulsionam adoção de filmes de alta claridade e grau de segurança.

Qual região oferece a maior oportunidade de expansão?

Ásia-Pacífico representou 38% de participação em 2024, e liderará com TCAC de 7,1% de 2025-2030, impulsionada por e-commerce, industrialização e adições de capacidade na China e Índia.

Como conversores estão abordando pressões de sustentabilidade?

Empresas líderes integram resina PCR, desenvolvem multicamadas mono-materiais recicláveis e fazem parcerias com varejistas em esquemas de devolução em loja para alinhar com metas de redução de resíduos da UE.

Por que filmes de poliolefina reticulados estão ganhando popularidade?

Eles entregam resistência à perfuração e permitem selagem mais rápida e de baixa temperatura, que corta uso de energia e suporta linhas de automação de alta velocidade em indústrias como eletrônicos e farmacêuticos.

Qual impacto os impostos europeus sobre plásticos têm na demanda de filmes?

Taxas sobre over-wrap de uso único aceleram a mudança de PVC para grades de poliolefina recicláveis e empurram conversores a certificar filmes que excedem limites de 30% de conteúdo reciclado.

Como flutuações de preços de resina são mitigadas?

Produtores diversificam fontes de matéria-prima, negociam contratos mais curtos e redesenham formulações para usar menos material virgem, amortecendo o impacto de TCAC de -0,8% atribuído à volatilidade.

Qual é o tamanho atual do mercado de filmes plásticos retráteis de poliolefina?

O tamanho do Mercado de Filmes Plásticos Retráteis de Poliolefina é estimado em USD 8,16 bilhões em 2025, e deve atingir USD 10,47 bilhões até 2030, com TCAC de 5,12% durante o período de previsão (2025-2030).

Página atualizada pela última vez em: