Tamanho e Participação do Mercado de Compósitos Termoplásticos

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

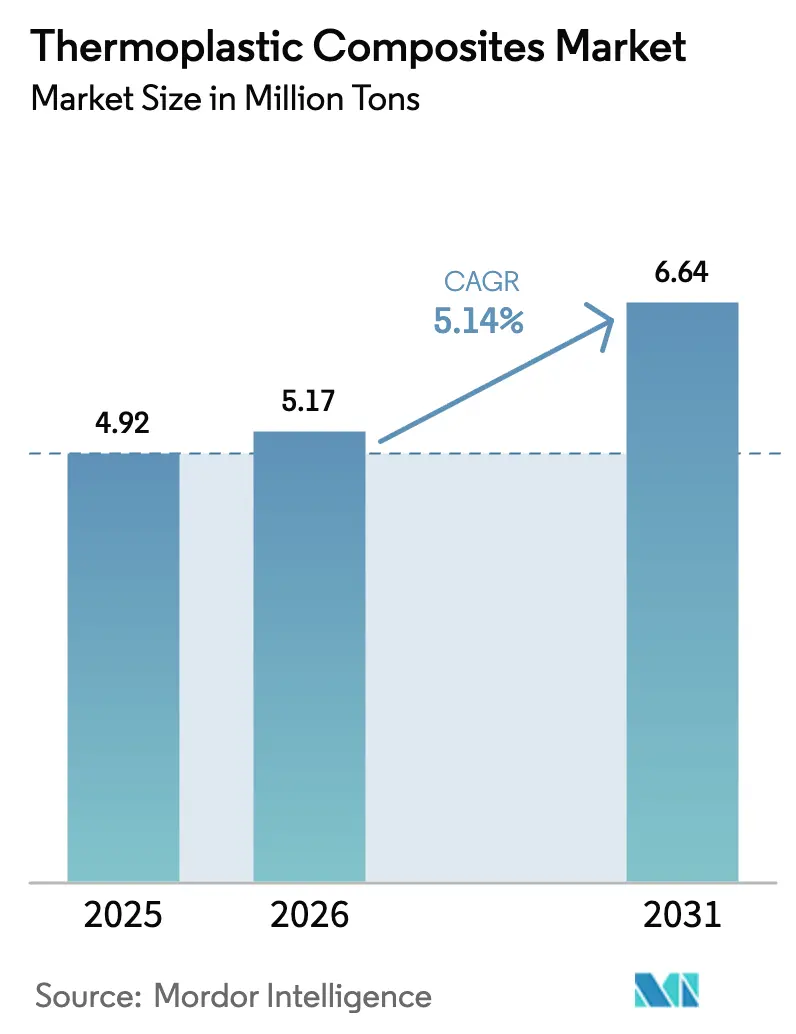

| Volume do Mercado (2026) | 5.17 Milhões de toneladas |

| Volume do Mercado (2031) | 6.64 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 5.14% CAGR |

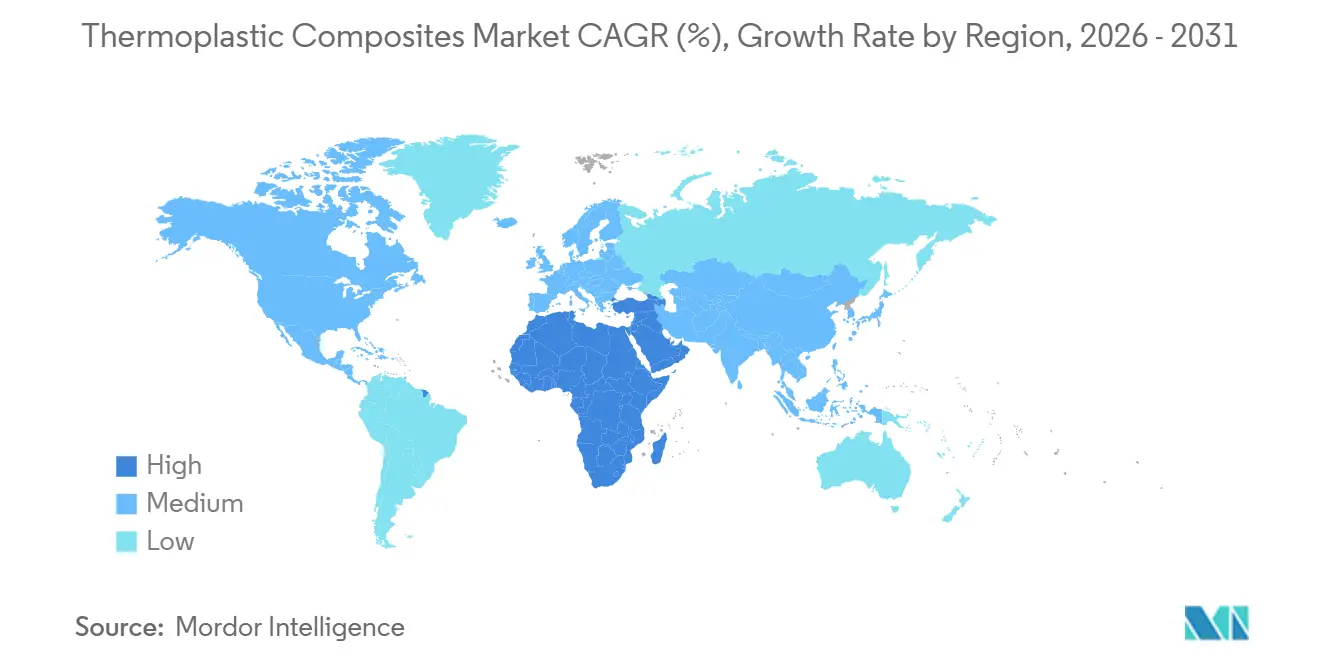

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

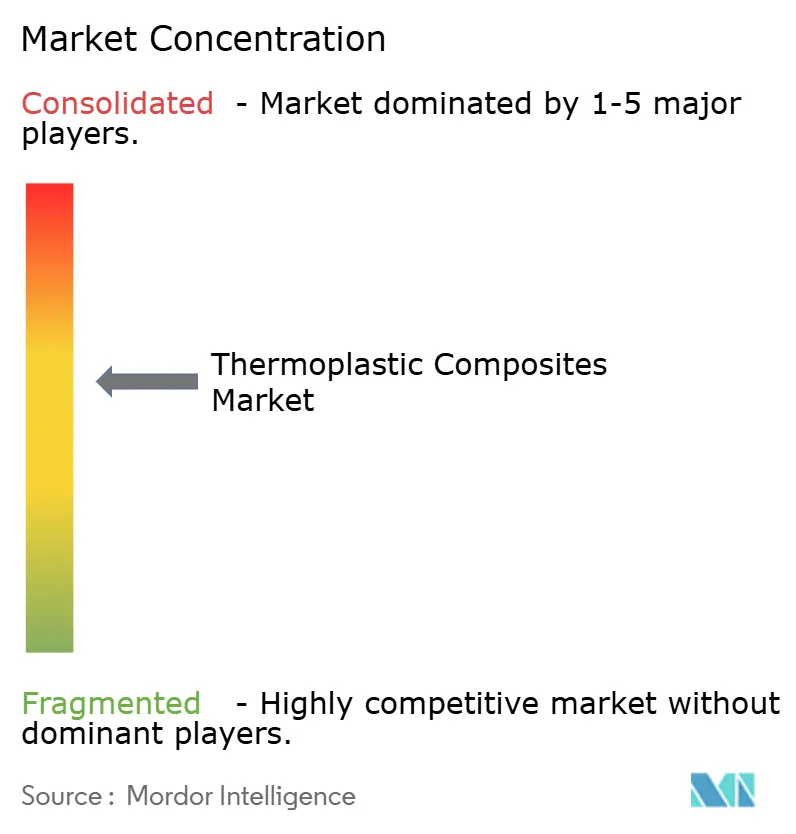

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Compósitos Termoplásticos por Mordor Intelligence

Espera-se que o tamanho do Mercado de Compósitos Termoplásticos aumente de 4,92 milhões de toneladas em 2025 para 5,17 milhões de toneladas em 2026 e atinja 6,64 milhões de toneladas até 2031, crescendo a um CAGR de 5,14% no período 2026-2031. Este crescimento reflete a procura sustentada decorrente dos mandatos de redução de peso em veículos automóveis, da aceleração da produção aeroespacial e das atualizações de infraestruturas energéticas que favorecem cada vez mais materiais mecanicamente robustos e recicláveis. Os produtos de poliamida, fibra de vidro e fibra curta continuam a dominar os programas de alto volume porque se alinham com as linhas de moldagem por injeção e moldagem por compressão já estabelecidas. Os formatos de fibra contínua estão a ganhar quota à medida que as células de colocação automática de fita reduzem os tempos de ciclo para menos de 60 segundos, tornando peças estruturais como bandejas de bateria competitivas em custo face ao alumínio estampado. Os fabricantes de vasos de pressão estão também a migrar para revestimentos termoplásticos porque os cilindros Tipo IV resistem à fragilização por hidrogénio e reduzem 40% do peso em vazio em relação ao aço.

Principais Conclusões do Relatório

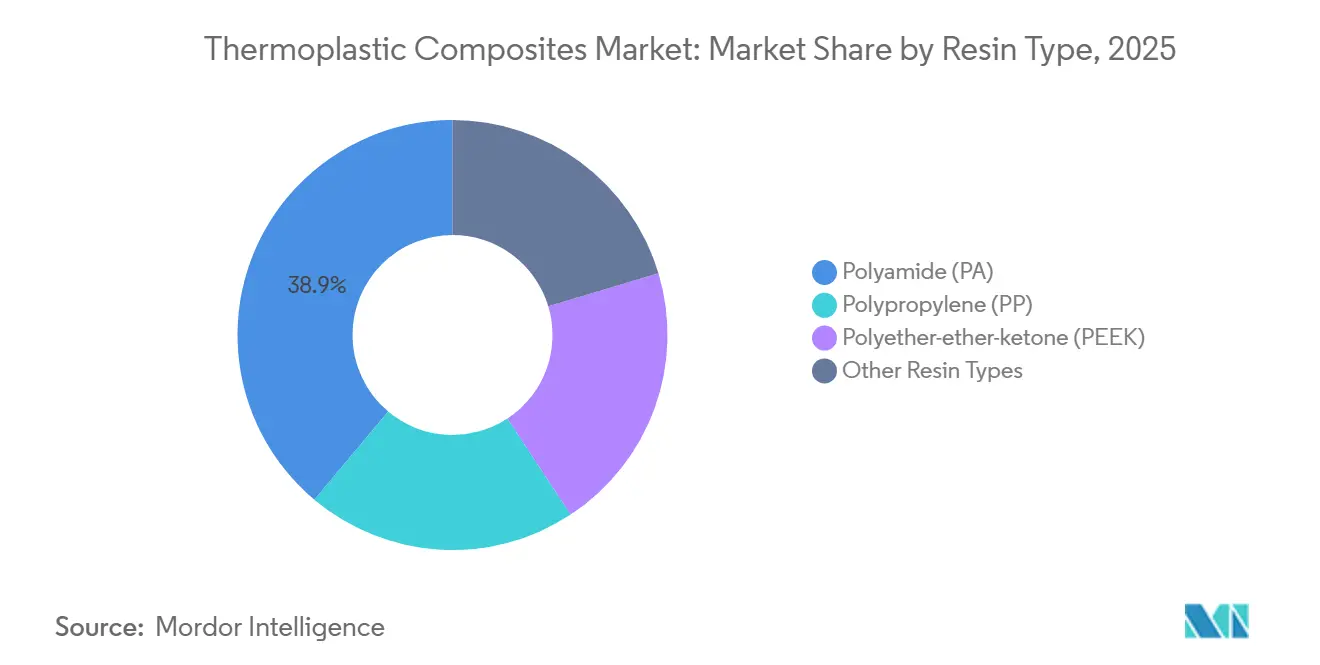

- Por tipo de resina, a poliamida captou 38,89% do volume em 2025, enquanto o poliéter-éter-cetona (PEEK) registou o CAGR de previsão mais rápido, de 6,08%, até 2031.

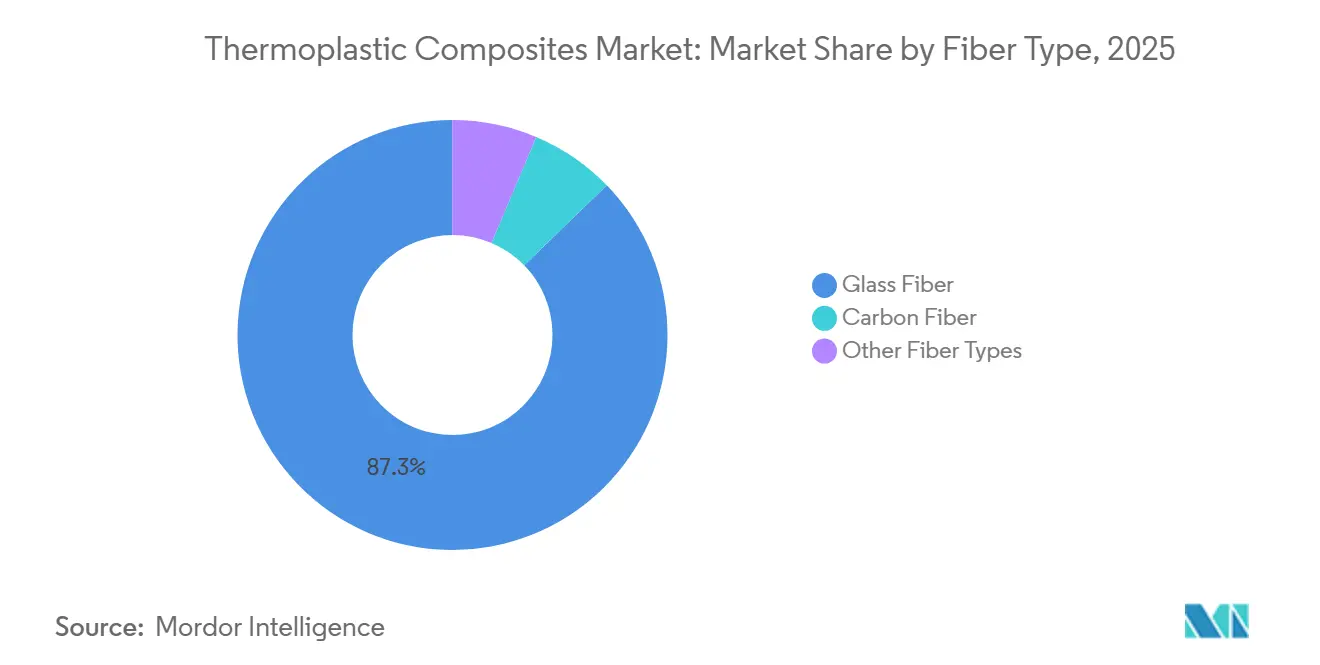

- Por tipo de fibra, o vidro representou 87,27% do volume de 2025; prevê-se que a fibra de carbono cresça a um CAGR de 5,81% até 2031.

- Por tipo de produto, a fibra curta deteve 39,54% do volume em 2025, enquanto a fibra longa deverá crescer a um CAGR de 5,36% até 2031.

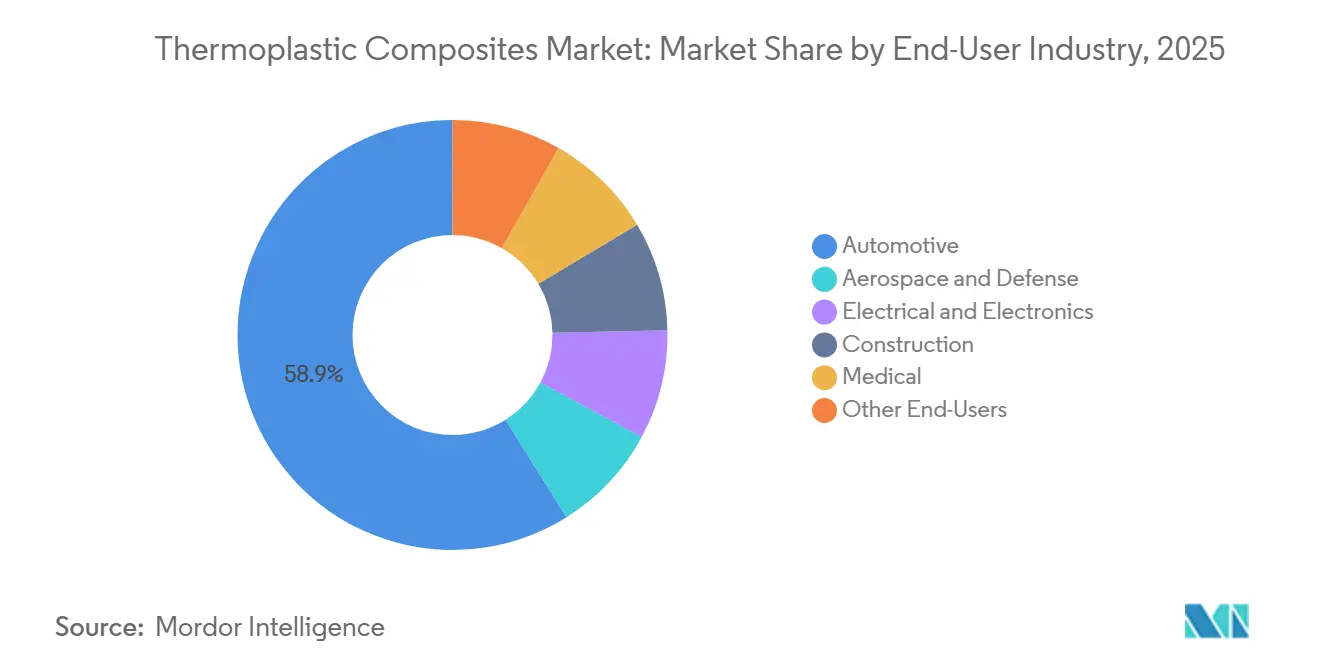

- Por indústria do utilizador final, o setor automóvel dominou com 58,91% da procura de 2025; espera-se que o aeroespacial e a defesa se expandam a um CAGR de 6,18% no mesmo horizonte.

- Por geografia, a Ásia-Pacífico liderou com 48,76% do volume global em 2025; prevê-se que o Médio Oriente e África cresçam mais rapidamente, a 5,72% ao ano até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Global de Compósitos Termoplásticos

Análise do Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Mandatos Rápidos de Redução de Peso em Veículos na Europa e nos Estados Unidos | +1.2% | Europa, América do Norte | Médio prazo (2-4 anos) |

| Pressão dos OEM por Soluções de Compósitos Recicláveis na Mobilidade Elétrica | +1.0% | Global, com concentração na Europa e na China | Médio prazo (2-4 anos) |

| Pipeline de Megaprojetos de Armazenamento de GNL e Hidrogénio na Ásia-Pacífico | +0.8% | Núcleo da Ásia-Pacífico, com extensão ao Médio Oriente | Longo prazo (≥4 anos) |

| Adoção de Sobre-Moldagem Termoplástica em Carcaças de Eletrónica Inteligente | +0.6% | Ásia-Pacífico (China, Coreia do Sul, ASEAN), América do Norte | Curto prazo (≤2 anos) |

| Procura Militar por Estruturas Tolerantes a Danos e Transparentes ao Radar | +0.5% | América do Norte, Europa, Médio Oriente | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Rápidos de Redução de Peso em Veículos na Europa e nos Estados Unidos

As regras Euro 7, em vigor desde meados de 2025, e as normas de gases com efeito de estufa da EPA dos EUA para 2027-2032 obrigam os fabricantes de automóveis a remover 8%–12% do peso em vazio para se manterem dentro dos limites médios de frota. Os compósitos termoplásticos proporcionam poupanças de 30%–40% face ao aço, com ciclos inferiores a 60 segundos, permitindo a integração na linha de produção. O painel de teto do BMW iX demonstra a viabilidade estrutural ao mesmo tempo que reduz 15 kg por veículo[1]BMW Group, "Relatório Anual 2025," bmwgroup.com. As penalizações superiores a EUR 95 por grama de CO₂ em excesso tornam a adoção financeiramente inevitável.

Pressão dos OEM por Soluções de Compósitos Recicláveis na Mobilidade Elétrica

Os limiares do Regulamento de Baterias da UE sobre conteúdo reciclado e passaportes digitais promovem invólucros de ciclo fechado construídos a partir de matrizes refundíveis. A Mercedes-Benz recupera carcaças de poliamida de fibra curta para reutilização, atingindo 22% de conteúdo reciclado sem perda de resistência ao impacto. As regras de conceção para desmontagem em fase de projeto na China amplificam a mudança, e o American Chemistry Council visa 30% de circularidade de resíduos de compósitos até 2030[2]American Chemistry Council, "Roteiro de Circularidade de Plásticos Duráveis," americanchemistry.com .

Pipeline de Megaprojetos de Armazenamento de GNL e Hidrogénio na Ásia-Pacífico

A meta japonesa de 12 Mt de hidrogénio e o objetivo sul-coreano de 5,26 Mt impulsionam a procura de cilindros Tipo IV que pesam 40% menos do que o aço e evitam a fragilização. O tubo compósito de 10 km da Strohm para um projeto offshore chinês validou o serviço a 100 bar a −40 °C. A adoção pela NEOM e pela NEDO alarga ainda mais a escala regional.

Adoção de Sobre-Moldagem Termoplástica em Carcaças de Eletrónica Inteligente

As marcas de eletrónica unem estruturas rígidas e revestimentos de toque suave num único ciclo, eliminando etapas de adesivo. O chassis do iPhone 15 Pro da Apple de 2024 combina titânio com inserções de poliamida de fibra curta, mantendo o peso abaixo de 200 g. As estruturas intermédias do Galaxy S25 da Samsung de 2025 aumentam a capacidade da bateria em 12% sem alumínio. Os dados do MIIT mostram que as carcaças termoplásticas duplicaram para 18% da massa dos smartphones até 2025.

Análise do Impacto dos Constrangimentos*

| Constrangimentos | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte Temporal do Impacto |

|---|---|---|---|

| Elevado Custo das Matérias-Primas e dos Processos de Conformação | −0.9% | Global | Curto prazo (≤2 anos) |

| Consciencialização e Normalização Limitadas | −0.5% | Ásia-Pacífico, América do Sul, Médio Oriente e África | Médio prazo (2-4 anos) |

| Pressão Competitiva dos Compósitos Termoendurecíveis | −0.9% | Global | Longo prazo (≥4 anos) |

| Fonte: Mordor Intelligence | |||

Elevado Custo das Matérias-Primas e dos Processos de Conformação

As resinas de poliamida oscilaram entre USD 2.800 e USD 3.400/tonelada em 2024-2025 à medida que o fornecimento de caprolactama se contraiu, e o PEEK ainda comanda USD 60–80/kg, limitando a penetração fora da aviação e dos implantes. A fibra de carbono a USD 15–25/kg mantém-se como um prémio face ao vidro. As células de colocação automática de fita ultrapassam USD 5 milhões, limitando a entrada de PME, enquanto os sistemas de epóxi têm um preço de USD 4–6/kg e mantêm quota em séries aeroespaciais de baixo volume.

Consciencialização e Normalização Limitadas

A ISO 527 e a ASTM D3039 foram elaboradas para termoendurecíveis, pelo que a resistência na linha de soldadura e os efeitos da taxa de deformação nos compósitos termoplásticos estão insuficientemente documentados. A orientação da EASA sobre a certificação de estruturas primárias não será finalizada antes de 2027, atrasando a adoção em aeronaves. Novos grupos de trabalho da ISO visam harmonizar os métodos de ensaio até 2028, mas até lá as normas regionais acrescentam 12–18 meses aos ciclos de qualificação.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Resina: Domínio da Poliamida Encontra a Expansão de Nicho do PEEK

O tamanho do mercado de compósitos termoplásticos para a poliamida atingiu 38,89% do volume total em 2025, devido às linhas de injeção de alta velocidade que cumprem os objetivos de tempo de ciclo automóvel. A absorção de humidade reduz a rigidez em 15%–20%, mas aumenta a tenacidade ao impacto, sustentando o apelo das vigas de para-choques. O PEEK, embora represente apenas uma fração da tonelagem, está numa trajetória de CAGR de 6,08% à medida que os suportes de aeronaves necessitam de serviço a 180 °C e as gaiolas espinhais exigem radiolucência. O polipropileno mantém-se em coberturas não estruturais onde os mandatos de custo e conteúdo reciclado se alinham, enquanto o PPS e o PEI satisfazem nichos de retardância à chama sob o capô.

A maior eletrificação mantém a procura de matrizes resistentes a produtos químicos; os fornecedores de bandejas de bateria estão a testar poliamida com conteúdo reciclado para cumprir os limiares de 25% de VFV. Entretanto, a autorização 510(k) da FDA dos EUA para gaiolas espinhais de PEEK impulsiona a procura hospitalar, mesmo quando os cirurgiões avaliam a familiaridade com o titânio. Ao longo do horizonte de previsão, as misturas de poliimida e os graus PAEK de baixo fumo e sem halogénio poderão conquistar volume em interiores de cabine assim que os ensaios de fogo, fumo e toxicidade amadurecerem.

Nota: Quotas de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Fibra: Economia da Fibra de Vidro Versus Prémio de Desempenho do Carbono

A fibra de vidro forneceu 87,27% do volume de 2025, oferecendo um módulo de 72 GPa por USD 1,50–2,00/kg — adequado para bandejas de bateria e encostos de assento. A perspetiva de CAGR de 5,81% da fibra de carbono é sustentada por programas como os arcos do teto do Mercedes-Benz EQS, que reduzem 8 kg e baixam o centro de gravidade em 12 mm. O basalto e a aramida permanecem abaixo de 3% combinados porque as cadeias de abastecimento carecem de escala.

O reforço das normas de colisão expandirá gradualmente o carbono para os reforços do pilar B assim que o custo cair abaixo de USD 12/kg, esperado com a entrada em funcionamento de duas novas linhas de 25 kt na China em 2027. Os híbridos de fibra natural estão a ser testados com bons resultados para a acústica de revestimentos de portas em carrinhas da UE, embora persistam desafios de absorção de humidade.

Nota: Quotas de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Tipo de Produto: A Fibra Longa Ganha Terreno em Aplicações Estruturais

Os formatos de fibra curta mantiveram uma quota de 39,54% em 2025; os tempos de ciclo inferiores a 30 segundos adaptam-se a ferramentas de alta cavitação para coletores de admissão. No entanto, o CAGR de 5,36% da fibra longa reflete as conversões de estruturas de assentos e suportes frontais que requerem uma resistência à tração de 150–200 MPa. As fitas de fibra contínua já excedem 800 MPa e estão a entrar nas estruturas da fuselagem do A350 ao abrigo do acordo de fornecimento da Toray de 2025.

O termoplástico em manta de vidro (GMT) protege os conjuntos de baterias de detritos da estrada, proporcionando resistência ao impacto quase isotrópica em ciclos de 90 segundos. À medida que os objetivos de consolidação de peças automóveis se intensificam, as ofertas de LFT e GMT moldadas por compressão irão capturar estampagens metálicas, reduzindo os conjuntos de ferramentas em até 50%.

Por Indústria do Utilizador Final: Redução de Peso Automóvel Versus Dinâmica de Certificação Aeroespacial

O setor automóvel representou 58,91% da tonelagem de 2025; a bandeja de bateria do Tesla Model Y por si só removeu 18 kg e reduziu o tempo de montagem em 35%. O aeroespacial e a defesa, no entanto, detêm o segmento de crescimento mais rápido, com um CAGR de 6,18%, à medida que a Airbus valida estruturas PAEK que reduzem o tempo de cura em 40% e o peso em 15% face ao alumínio.

Os fornecedores de eletrónica exigem carcaças transparentes ao radar; a caixa do Galaxy Watch 6 da Samsung atingiu a resistência a choques MIL-STD-810H pesando 30% menos do que o aço inoxidável. Os projetos-piloto na construção, incluindo varão compósito em pontes marítimas, mostram uma vida útil de 50 anos sem proteção catódica. A adoção médica depende da familiaridade dos cirurgiões, mas os implantes radiolucentes reduzem o tempo e os custos de imagiologia de acompanhamento.

Nota: Quotas de segmento de todos os segmentos individuais disponíveis mediante compra do relatório

Análise Geográfica

A Ásia-Pacífico deteve uma quota de 48,76% em 2025, impulsionada pela produção de 26,1 milhões de veículos da China e pelos clusters de eletrónica ao longo do Delta do Rio das Pérolas. O plano de VEN da China, alargado até 2030, exige componentes leves recicláveis, alimentando as importações de matérias-primas de fibra curta e longa. O subsídio de JPY 300 mil milhões do Japão apoia 1.000 estações de hidrogénio até 2030, puxando a procura de cilindros Tipo IV. A adoção de estruturas intermédias multimateriais na Coreia do Sul reduziu as etapas de montagem de smartphones em 40%. O incentivo vinculado à produção da Índia reduz os custos de capital para as células de compósitos, enquanto o Vietname e a Tailândia expandem a capacidade de sobre-moldagem à medida que as cadeias de abastecimento se diversificam.

A América do Norte e a Europa representam um volume de consumo significativo. As regras CAFE dos EUA obrigam Detroit a reduzir 100–150 kg por modelo utilizando fechamentos e assentos compósitos. As vigas de piso do Boeing 777X demonstram reduções de custo e de ciclo, e os mandatos ELV europeus estabelecem limiares de 25% de plástico reciclado até 2030. O projeto de revestimento de asa de GBP 18 milhões do Reino Unido visa cortes de 50% na mão de obra nas instalações da ATI.

O Médio Oriente e África lideram pela taxa de crescimento, a 5,72% até 2031. O gasoduto de hidrogénio de 200 km da Saudi Aramco na NEOM destaca poupanças de peso de 60% e resistência à fragilização. As especificações da Masdar City incluem fachadas termoplásticas que suportam variações de 50 °C. A linha de composição da Nampak na África do Sul prepara-se para veículos de exportação com destino à Europa, enquanto a Nigéria avalia tubagens compósitas para gás ácido para cumprir as regras de conteúdo local. A América do Sul fica atrás, embora os equipamentos agrícolas brasileiros beneficiem de colheitadeiras leves que consomem menos gasóleo.

Análise da cadeia de valor

A cadeia de valor começa com matérias-primas upstream (caprolactama e outros monômeros), produtores de resinas (famílias PP, PA, PPS, PEI e PAEK/PEEK/PEKK) e fornecedores de fibras (vidro e carbono). Os insumos seguem para compostadores e produtores de produtos semiacabados que fornecem pellets de fibra curta e longa, chapas GMT e fitas ou pré-impregnados de fibra contínua (por exemplo, os sistemas de material compósito termoplástico Toray Cetex usados em formatos de tecido e fita UD).

A conversão midstream depende de equipamentos especializados de moldagem e junção, incluindo células automatizadas de estampagem por conformação ou sobremoldagem e soluções de soldagem por indução que permitem uma montagem mais rápida de grandes estruturas compósitas termoplásticas. Downstream, fornecedores de nível e fabricantes convertem esses materiais em peças estruturais automotivas (bandejas de bateria, vigas e suportes), suportes e estruturas aeroespaciais, invólucros eletrônicos, produtos de construção e componentes médicos. As parcerias de qualificação e industrialização moldam cada vez mais as rotas de comercialização e reduzem o atrito na adoção, como refletido no acordo de junho de 2025 entre KVE Composites Group e Pinette PEI para integrar a soldagem por indução em células de fabricação de compósitos termoplásticos, e na colaboração de junho de 2026 entre Syensqo e Bucci Composites em torno da Conformação por Duplo Diafragma (DDF) para peças estruturais de alto volume. Alianças de distribuição também influenciam o alcance de ofertas de fitas avançadas, com a BUFA distribuindo as fitas UD Covestro Maezio, enquanto as restrições permanecem concentradas na precificação de resinas premium (PEEK a USD 60-80/kg em 2024-2025, conforme contexto do relatório), na volatilidade dos prazos de entrega de fibra de carbono e na intensidade de capital das linhas automatizadas de colocação e conformação de fitas.

Panorama Competitivo

O mercado de compósitos termoplásticos está moderadamente consolidado, com os principais intervenientes a deter capacidades de produção consideráveis e a avançar na produção de produtos inovadores. O Ultramid Structure da BASF combina peletes de fibra longa com software de simulação, permitindo aos OEM consolidar estampagens metálicas e reduzir 25% dos custos de ferramentas. O sucesso a longo prazo depende da integração a montante no fornecimento de resinas, da integração a jusante na fabricação automatizada e de parcerias que garantam fluxos de reciclagem em ciclo fechado. Os fornecedores que aliem a inovação de materiais à rastreabilidade digital irão capturar uma quota desproporcionada à medida que os mandatos de economia circular se intensificam.

Líderes da Indústria de Compósitos Termoplásticos

TORAY INDUSTRIES, INC.

Solvay

Hexcel Corporation

SABIC

TEIJIN LIMITED

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A qualificação de nível aeroespacial e o processamento em escala industrial criam espaço em branco para sistemas de compósitos termoplásticos que possam transitar da validação em laboratório para a produção repetível, especialmente onde a fusão por ligação e soldagem substitui a fixação em múltiplas etapas. A expansão de maio de 2026 das qualificações NCAMP para o Toray Cetex TC1225 LMPAEK, adicionando um pré-impregnado em fita UD TC1225/TORAYCA T700, destaca como a padronização de valores admissíveis de material e formatos qualificados mais amplos podem apoiar um sourcing mais rápido e a adoção multinível para estruturas de aeronaves. Parcerias de integração de equipamentos, incluindo soluções de soldagem por indução para células de compósitos termoplásticos, também apontam para um caminho para fornecedores que agrupam materiais, janelas de processo e formas intermediárias prontas para automação em kits específicos para aplicações de invólucros de bateria, estruturas de aeronaves e suportes estruturais de alto volume.

A circularidade e a reciclagem de valorização estão surgindo como áreas de oportunidade acionáveis e de curto prazo, pois as matrizes termoplásticas podem ser refundidas e reprocessadas, permitindo programas de ciclo fechado que se estendem além dos resíduos de produção até peças em fim de vida. Uma prova disso é o programa de reciclagem de aeronaves em fim de vida lançado em junho de 2025 pela Toray, Daher e TARMAC Aerosave (com apoio da Airbus) para recuperar e reutilizar peças de compósitos termoplásticos reforçados com fibra contínua. A Daher também relatou em março de 2026 que estruturou uma cadeia de valor de upcycling produzindo pellets de PPS com carbono (4-8 toneladas métricas por ano). Do lado da oferta, os investimentos anunciados em capacidade e infraestrutura acrescentam caminhos comerciais para compósitos termoplásticos especiais e termoplásticos de engenharia, incluindo a Mitsubishi Chemical Advanced Materials, que garantiu um investimento de USD 20,3 milhões em julho de 2026 para expandir sua unidade em Reading, Pensilvânia, com uma instalação adjacente e novos equipamentos. Em conjunto, essas etapas alinham-se com oportunidades em materiais aeroespaciais certificados, integração automatizada de soldagem e conformação para produção automotiva e de aeronaves em alto ritmo, e fluxos escaláveis de reciclagem e upcycling que podem ajudar as fabricantes de equipamentos originais a atender às necessidades de conteúdo reciclado e rastreabilidade referenciadas no contexto do relatório, como invólucros de ciclo fechado impulsionados pelo Regulamento de Baterias da UE.

Desenvolvimentos recentes do setor

- Julho de 2026: A Mitsubishi Chemical Advanced Materials garantiu um investimento de USD 20,3 milhões para expandir sua unidade em Reading, Pensilvânia, incluindo a construção de uma instalação adjacente e novos equipamentos para termoplásticos e compósitos de engenharia especial. A expansão fortalece a disponibilidade de fornecimento norte-americano de materiais termoplásticos de maior desempenho usados em aplicações compósitas e apoia prazos de entrega mais curtos para programas qualificados.

- Dezembro de 2025: A Toray Advanced Composites concluiu a qualificação NCAMP para o material compósito termoplástico à base de tecido Toray Cetex TC1225 LMPAEK, oferecido em formatos semi-preg e laminado termoplástico reforçado pré-consolidado de grande porte. A qualificação melhora a usabilidade em cadeias de fornecimento aeroespaciais ao facilitar a aceitação de valores admissíveis de material e permitir um sourcing mais padronizado para estruturas de compósitos termoplásticos.

- Março de 2024: A Hexcel relatou a realização de um demonstrador de estrutura aeronáutica usando fitas de compósito termoplástico (HexPly) desenvolvidas com a Arkema utilizando a resina Kepstan PEKK, no âmbito do projeto HAICoPAS. O demonstrador validou caminhos multiparceiros para conceitos de estrutura primária em compósito termoplástico e reforçou o papel do codesenvolvimento de resina-fita na transição para montagens aeroespaciais soldadas e de alto ritmo.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e Cobertura do Mercado

Para este estudo, o mercado de compósitos termoplásticos abrange materiais reforçados com fibra que utilizam resinas termoplásticas processáveis por fusão e são vendidos como pellets, chapas, pré-impregnados ou formas moldadas a processadores downstream e fabricantes de peças para uso industrial.

Exclusões de escopo: excluímos compósitos de matriz termofixa e quaisquer materiais adjacentes que não sejam vendidos como formas de material compósito termoplástico.

Visão geral da segmentação

- Por Tipo de Resina

- Polipropileno (PP)

- Poliamida (PA)

- Poliéter-éter-cetona (PEEK)

- Outros Tipos de Resina

- Por Tipo de Fibra

- Fibra de Vidro

- Fibra de Carbono

- Outros Tipos de Fibra

- Por Tipo de Produto

- Termoplástico de Fibra Curta (SFT)

- Termoplástico de Fibra Longa (LFT)

- Termoplástico de Fibra Contínua (CFT)

- Termoplástico em Manta de Vidro (GMT)

- Por Indústria do Utilizador Final

- Automóvel

- Aeroespacial e Defesa

- Elétrico e Eletrónico

- Construção

- Médico

- Outros Utilizadores Finais

- Por Geografia

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- ASEAN

- Resto da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Resto da Europa

- América do Sul

- Brasil

- Argentina

- Resto da América do Sul

- Médio Oriente e África

- Arábia Saudita

- Emirados Árabes Unidos

- África do Sul

- Nigéria

- Resto do Médio Oriente e África

- Ásia-Pacífico

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa mapeando a cadeia de fornecimento desde os insumos de resina e fibra até compostadores, produtores de pré-impregnados e conversores, e depois vinculando-a à atividade de uso final. Extraímos sinais fundamentais de produção e comércio de fontes públicas, como UN Comtrade, órgãos nacionais de alfândega e estatística, e órgãos de segurança e normas do setor que publicam referências relacionadas a polímeros e compósitos.

Para manter as premissas realistas, também revisamos fichas técnicas de fabricantes, materiais de investidores disponíveis publicamente e cobertura de imprensa confiável sobre adições de capacidade, lançamentos de produtos e mudanças de aplicação. Quando necessário, são usados conjuntos de dados por assinatura para dados financeiros e inteligência de empresas, buscas de patentes e triagem de importação e exportação em nível de embarque, o que ajuda a preencher lacunas quando os dados públicos não são específicos para compósitos. As fontes documentais listadas aqui são ilustrativas, e também usamos outras referências públicas como verificações cruzadas e para esclarecimento.

Entrevistas Primárias e Pesquisas

O trabalho primário é usado para testar o que observamos em dados públicos em relação ao que está ocorrendo em compras e processamento reais. Conversamos com uma combinação de fornecedores de materiais, compostadores, conversores e usuários downstream em APAC, EMEA e Américas, e verificamos opiniões sobre precificação, substituição (termoplástico versus termofixo) e adoção em usos finais como automotivo e aeroespacial.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 32% | CXOs: 19% | APAC: 45% |

| Nível médio: 48% | Líderes funcionais/de unidade: 26% | EMEA: 34% |

| Players menores: 20% | Gerentes: 55% | Américas: 21% |

Dimensionamento e Previsão de Mercado

O dimensionamento é construído usando uma reconstrução top-down, na qual séries de produção e comércio relevantes para polímeros e compósitos são traduzidas em um pool de demanda endereçável, depois filtrado com base na penetração de compósitos termoplásticos por uso final e região. Para manter os totais fundamentados, corroboramos o resultado com verificações bottom-up seletivas, como faixas de produção amostradas de fornecedores, feedback de canal sobre volumes e faixas típicas de preço por tonelada para os principais formatos.

Alguns insumos que moldam o modelo incluem taxas de construção aeroespacial e programas de qualificação, intensidade de redução de peso de veículos e mudanças de material de plataforma, adoção de vasos de pressão e tubulações onde aplicável, produção manufatureira regional em usos finais chave, e a mudança de mix entre formatos de fibra curta, fibra longa e fibra contínua. A precificação é tratada por meio de uma progressão de ASP que reflete movimentos de índices de resina, direção de custo de fibra e efeitos de mix, e depois é normalizada para um ponto no tempo consistente em USD. Para previsão, é usada análise de cenários para que mudanças na taxa de adoção e cronogramas de expansão de capacidade possam ser ajustados, e o feedback de especialistas é usado para manter os cenários alinhados com o que os processadores podem realisticamente converter a cada ano.

Validação de Dados e Ciclo de Atualização

Os resultados do modelo são verificados em relação a sinais independentes, como fluxos comerciais, anúncios de capacidade e indicadores de produção de uso final, e depois as variações são investigadas antes da aprovação final. Quando um número parece fora do padrão, revisamos as conversões de unidades, as divisões regionais e a lógica de precificação, e podemos recontatar um grupo de entrevistados para confirmar o que mudou.

Cada relatório é atualizado anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como grandes inícios de operação de plantas, mudanças regulatórias ou choques de demanda no setor automotivo ou aeroespacial. Imediatamente antes da entrega, um analista realiza uma passagem final no conjunto de dados e nas principais premissas para que os clientes recebam a visão mais atualizada.

Tamanho do Mercado de Compósitos Termoplásticos da Mordor Intelligence Comparado com Outras Estimativas Publicadas

Os tamanhos de mercado publicados para compósitos termoplásticos podem variar amplamente porque os limites nem sempre são os mesmos, e porque alguns estudos misturam volume e valor sem declarar claramente a lógica de conversão. As diferenças também vêm do ano escolhido para precificação, do momento cambial e de se as curvas de adoção são tratadas de forma suave ou escalonada.

A tabela de referência mostra uma estimativa baseada em volume, e no modelo da Mordor Intelligence o mercado contabiliza formas de material compósito termoplástico vendidas para processamento downstream, em vez do valor de peças ou montagens compósitas acabadas. Quando outras fontes usam totais baseados em valor, a lacuna é frequentemente impulsionada por elas incluírem margens de fabricação de peças, o mix de formatos de fibra contínua de maior preço, e a rapidez com que aumentam a penetração aeroespacial e automotiva nos primeiros anos.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | USD 4,92 milhões (2025) | |

| Consultoria Global A | USD 23,58 bilhões (2024) | Usa uma definição baseada em valor, que pode incorporar mixes de uso final de maior preço e pode capturar camadas adicionais, como precificação em nível de peça, em vez de volumes de formas de material. |

| Editora do Setor B | USD 19,92 bilhões (2025) | Publica uma estimativa de valor vinculada a ASPs assumidos e mudanças de mix, e o total pode variar se a adoção de fibra contínua e a normalização de preços regionais forem tratadas de forma diferente. |

Ao ler a tabela em conjunto, a dispersão é explicada principalmente por escolhas de unidade e escopo, além de como a precificação e o mix são tratados ao longo do tempo. A abordagem aqui permanece rastreável a indicadores de demanda claros e etapas repetíveis, o que facilita para os compradores ajustarem as premissas sem reconstruir todo o modelo.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de compósitos termoplásticos em 2026?

Estima-se que o mercado de compósitos termoplásticos atinja 5,17 milhões de toneladas em 2026 e prevê-se que cresça a um CAGR de 5,14% até 2031.

Qual resina domina a procura atual?

A poliamida lidera com 38,89% do volume de 2025 graças à compatibilidade com a moldagem por injeção de forma economicamente eficiente.

Qual segmento de utilização final está a crescer mais rapidamente após o automóvel?

Prevê-se que as aplicações aeroespaciais e de defesa cresçam a um CAGR de 6,18% à medida que os fabricantes de aeronaves migram para estruturas termoplásticas de fibra contínua.

Por que razão os compósitos termoplásticos são preferidos para o armazenamento de hidrogénio?

Os cilindros Tipo IV com revestimentos termoplásticos pesam 40% menos do que o aço e resistem à fragilização por hidrogénio, melhorando a autonomia e a segurança dos veículos de pilha de combustível.

Qual região irá acrescentar o maior volume incremental até 2031?

A Ásia-Pacífico lidera em tonelagem absoluta, enquanto o Médio Oriente e África registam a taxa de crescimento mais elevada, a 5,72% ao ano, impulsionada pela construção de infraestruturas de hidrogénio.

Página atualizada pela última vez em: