Tamanho e Participação do Mercado de Compósitos de Poliuretano

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

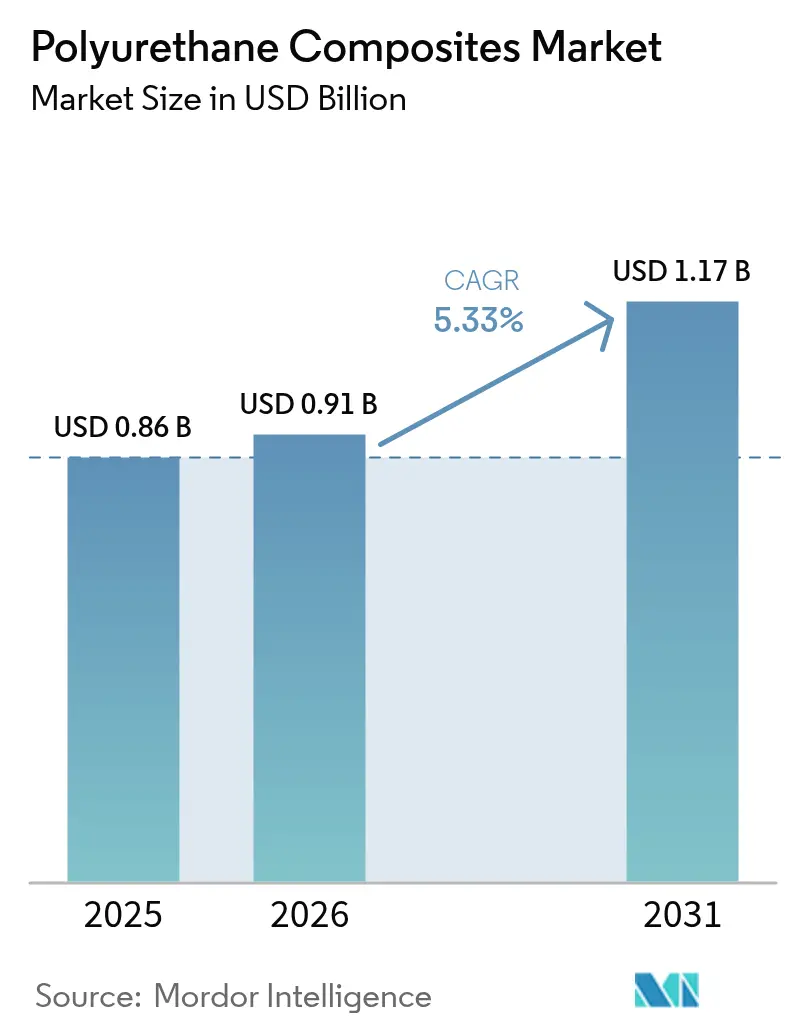

| Tamanho do Mercado (2026) | 0.91 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.17 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.33% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Compósitos de Poliuretano por Mordor Intelligence

O tamanho do Mercado de Compósitos de Poliuretano em 2026 é estimado em USD 0,91 bilhão, crescendo a partir do valor de 2025 de USD 0,86 bilhão, com projeções para 2031 mostrando USD 1,17 bilhão, crescendo a uma CAGR de 5,33% no período de 2026 a 2031. A demanda persistente por estruturas leves nos setores automotivo, aeroespacial, de energia eólica e de sistemas modernos de construção é a força primária que sustenta esse crescimento. A pressão regulatória para reduzir as emissões de veículos, aliada às metas de eletrificação, acelera a substituição de materiais, dos metais para os compósitos, que reduzem o consumo de combustível e ampliam a autonomia dos veículos elétricos. O aumento dos investimentos em parques eólicos terrestres e offshore estimula o dimensionamento do comprimento das pás, o que favorece as matrizes de poliuretano graças à sua velocidade de processamento e resistência à fadiga. Os construtores também estão migrando para painéis estruturais isolados pré-fabricados que combinam revestimentos de fibra de vidro com núcleos de poliuretano para atender a normas mais rigorosas de eficiência energética. As químicas de resinas de base biológica e sem isocianato estão ganhando impulso comercial à medida que os produtores respondem aos limites de toxicidade da UE e a requisitos mais amplos de relatórios ESG.

Principais Conclusões do Relatório

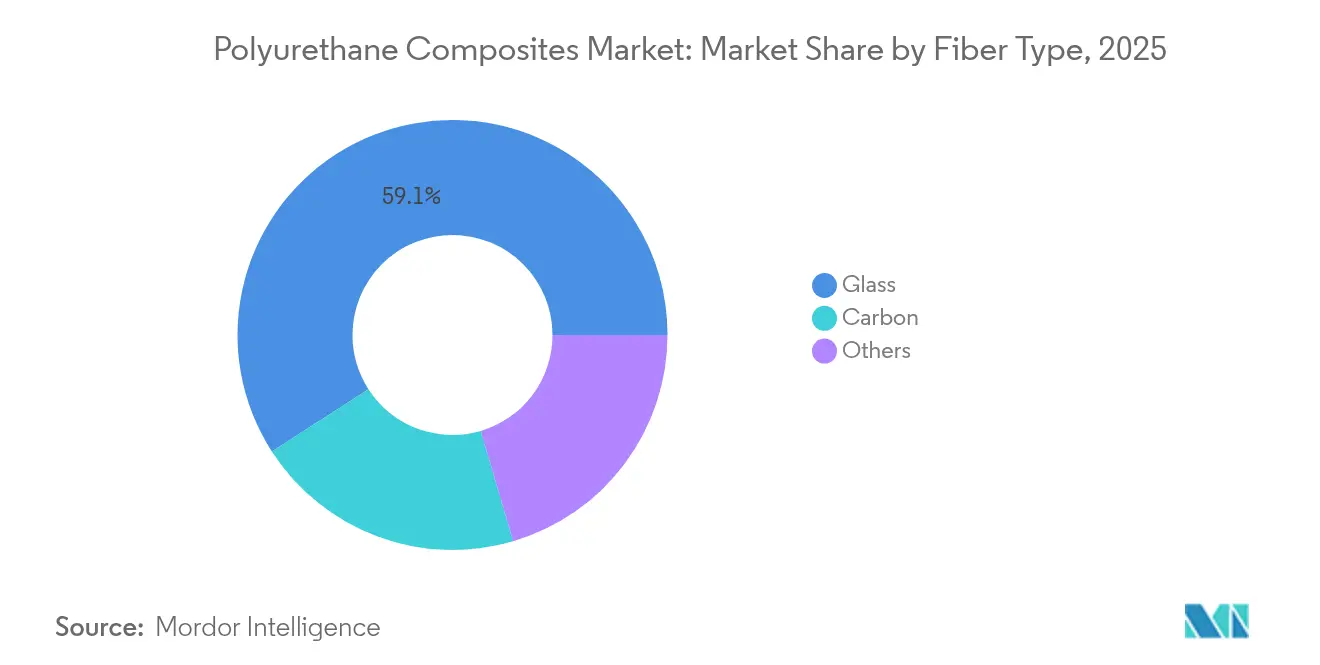

- Por tipo de fibra, a fibra de vidro manteve uma participação de receita de 59,12% em 2025; projeta-se que a fibra de carbono se expanda a uma CAGR de 6,21% até 2031.

- Por tipo de resina, o poliuretano termorrígido liderou com 60,00% da participação do mercado de compósitos de poliuretano em 2025 e está avançando a uma CAGR de 6,55% até 2031.

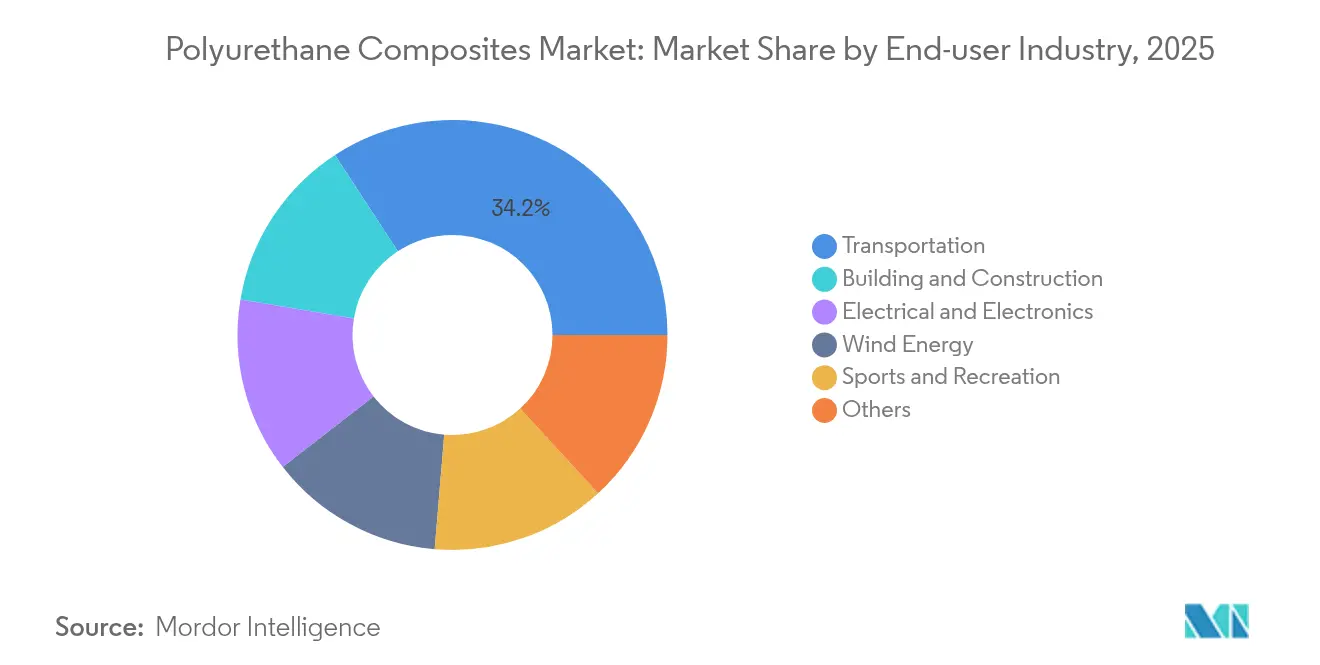

- Por setor de usuário final, o transporte capturou 34,20% da demanda de 2025, enquanto as aplicações de energia eólica estão previstas para registrar uma CAGR de 7,05% durante 2026-2031.

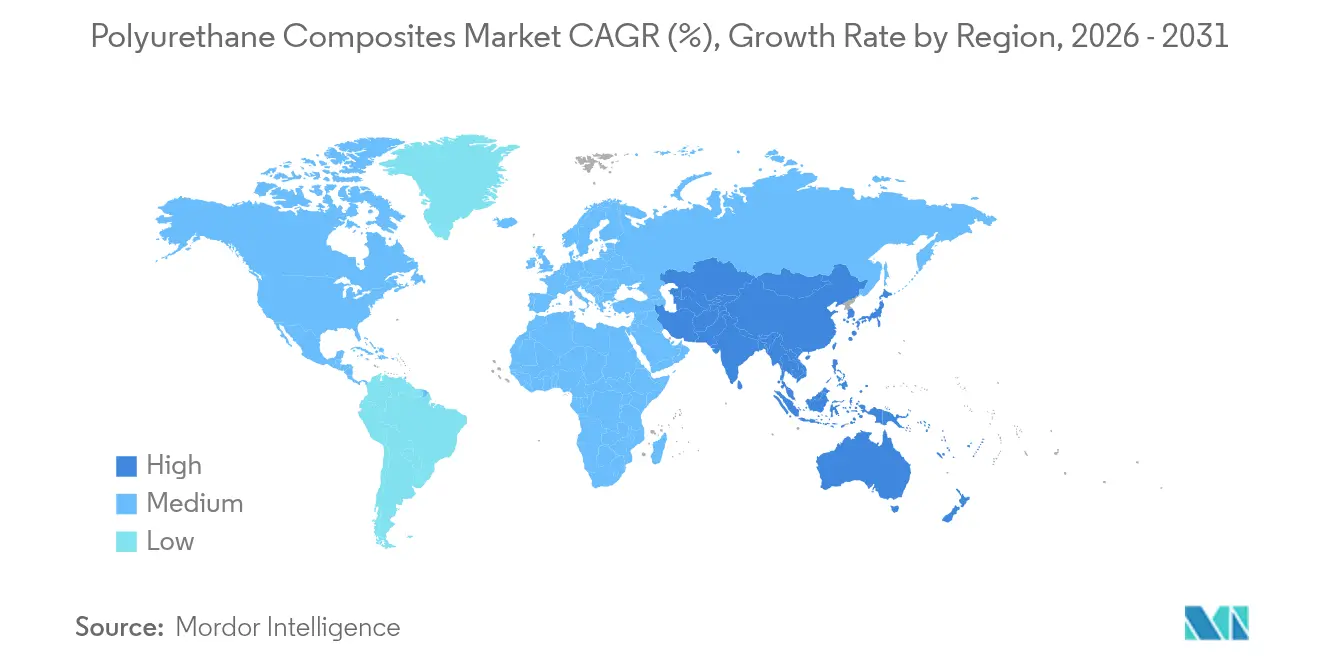

- Por geografia, a Ásia-Pacífico respondeu por 52,30% da receita global em 2025 e deverá crescer a uma CAGR de 7,25% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Compósitos de Poliuretano

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Impulso para redução de peso no transporte | +1.8% | América do Norte, UE, Polos Globais de Veículos Elétricos | Médio prazo (2 a 4 anos) |

| Rápido dimensionamento do comprimento das pás de turbinas eólicas | +1.5% | Ásia-Pacífico, com extensão para América do Norte e UE | Longo prazo (≥ 4 anos) |

| Migração da construção civil para painéis PU-SIPs modulares | +1.2% | América do Norte, UE, Ásia-Pacífico emergente | Médio prazo (2 a 4 anos) |

| Adoção de resinas de PU de base biológica impulsionada por ESG | +0.9% | Global, liderado pela política da UE | Longo prazo (≥ 4 anos) |

| Invólucros de baterias de PU com proteção térmica | +1.1% | Fabricação na Ásia-Pacífico, demanda global de veículos elétricos | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Impulso para Redução de Peso no Transporte

Os fabricantes dos setores automotivo, ferroviário e aeroespacial estão integrando compósitos de poliuretano para cumprir normas rigorosas de eficiência e expectativas de autonomia. O C-brace compósito da Ford no Bronco Raptor ilustra como a redução de peso pode ser combinada com o amortecimento de ruído e vibração para melhorar o conforto de condução. Os construtores de vagões ferroviários também instalam componentes de envidraçamento de poliuretano e barreiras acústicas para atender a limites mais rígidos de ruído na cabine. O crescimento da produção de veículos elétricos amplia a substituição de materiais, pois as baterias impõem uma penalidade de massa significativa que as estruturas de carroceria em compósito podem compensar.

Rápido Dimensionamento do Comprimento das Pás de Turbinas Eólicas

Pás mais longas aumentam a produção em megawatts e reduzem o custo nivelado de energia, impulsionando a demanda por longuerons mais rígidos e leves fabricados com poliuretano e fibra de carbono. A Vestas validou a tecnologia de longuerão de poliuretano-carbono da Dow, abrindo um caminho para pás que excedem 100 m sem as desacelerações de processo típicas da cura com epóxi. O programa Big Adaptive Rotor do Departamento de Energia dos Estados Unidos destaca ainda mais os gargalos logísticos que favorecem as rotas de infusão de poliuretano de cura mais rápida.

Migração da Construção Civil para Painéis PU-SIPs Modulares

Os construtores estão acelerando a adoção de painéis estruturais isolados de poliuretano com revestimento de fibra de vidro, que chegam à obra como módulos prontos para instalar. A Composite Panel Building Systems relata que seus revestimentos C-SIS reduzem a infiltração de ar e proporcionam isolamento contínuo, eliminando o risco de delaminação. Estudos da Preflex mostram 45% menos consumo de energia em todo o edifício em comparação com paredes de estrutura convencional. As abordagens modulares podem reduzir a mão de obra no local em até 70%, um benefício crítico diante da persistente escassez de trabalhadores qualificados.

Adoção de Resinas de PU de Base Biológica Impulsionada por ESG

As metas corporativas de redução de emissões e o limite de 0,1% de diisocianato da UE, em vigor desde 2023, estão acelerando o desenvolvimento de resinas de base biológica. A BASF lançou poliuretano termoplástico com balanço de biomassa em sua unidade de Lemförde sob a certificação ISCC PLUS, permitindo que os clientes reduzam o CO2 do berço ao portão sem alterar o desempenho. Pesquisadores da Universidade da Califórnia em San Diego sintetizaram diisocianatos aromáticos inteiramente a partir de D-galactose, eliminando a dependência de fosgênio tóxico e preservando a resistência mecânica. As formulações à base de soja e milho da John Deere reforçam ainda mais a mudança em direção a monômeros de origem agrícola nas linhas de produtos da indústria de compósitos de poliuretano.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade da produção automotiva | -1.2% | Global, polos automotivos tradicionais | Curto prazo (≤ 2 anos) |

| Altos custos de fabricação de compósitos de carbono/PU | -0.8% | Global, segmentos premium | Médio prazo (2 a 4 anos) |

| Risco regulatório de matéria-prima de cloro (MDI/TDI) | -0.6% | UE primeiro, expandindo-se globalmente | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade da Produção Automotiva

A flutuação na produção de veículos está perturbando o planejamento da cadeia de suprimentos para fornecedores de resinas e moldadores. As vendas da Covestro em 2023 caíram 20% para EUR 14,4 bilhões, uma vez que a menor demanda automotiva se traduziu em volumes de pedidos mais fracos. A SGL Carbon reportou pressão sobre a receita quando contratos de compósitos de longa data expiraram antes dos programas de reposição. A transição para veículos elétricos adiciona incerteza nas previsões porque as plataformas legadas de combustão interna e as arquiteturas de veículos elétricos de próxima geração requerem conjuntos de materiais diferentes[1]OCDE, "Transformando a Cadeia de Valor Automotiva", oecd.org.

Altos Custos de Fabricação de Compósitos de Carbono/PU

A fibra de carbono com uso intensivo de energia e as linhas de prensagem multimaterial elevam os custos de capital e operacionais, inibindo a substituição em larga escala da fibra de vidro em segmentos sensíveis ao custo. O Laboratório Nacional de Oak Ridge aumentou a resistência mecânica em 50% por meio do reforço com nanofibras, mas os requisitos de processamento complexos ameaçam as economias de escala. A Moldagem Direta de Compósito Sanduíche pode simplificar as estruturas de sanduíche de carbono, mas exige novas prensas e automação que muitos fornecedores de nível intermediário não podem pagar. A mitigação de defeitos em compostos altamente preenchidos também aumenta os ciclos de produção e eleva as taxas de sucata, corroendo a competitividade de preços.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Fibra: Aceleração do Carbono Apesar da Dominância do Vidro

A fibra de vidro detinha 59,12% da receita em 2025, com base na força de cadeias de suprimento maduras e eficiência de custo nas aplicações automotiva, de construção e naval. A fibra de carbono deve crescer a uma CAGR de 6,21%, superando o mercado geral de compósitos de poliuretano à medida que a recuperação aeroespacial e o dimensionamento das pás eólicas elevam a demanda por relações superiores de rigidez em relação ao peso. O tamanho do mercado de compósitos de poliuretano para aplicações de fibra de carbono está projetado para se ampliar substancialmente à medida que a Vestas adota a tecnologia de longuerão da Dow em turbinas de próxima geração.

As vantagens de escala da fibra de vidro devem mantê-la entrincheirada em peças de transporte e construção sensíveis ao custo, mesmo à medida que as soluções de carbono penetram nos segmentos premium. Os fabricantes estão explorando rovings com superfície modificada para melhorar a adesão com resinas sem isocianato, o que poderia sustentar os volumes de vidro apesar do aperto das normas de COV.

Por Tipo de Resina: Dupla Liderança do Poliuretano Termorrígido

As formulações termorrígidas comandavam 60,00% do volume global em 2025 e estão registrando uma CAGR de 6,55% devido às suas rápidas cinéticas de infusão e alta tolerância a danos. A Covestro relata que os fabricantes de pás eólicas podem reduzir de 10% a 15% do custo total de fabricação ao trocar a resina epóxi pelo poliuretano, em razão das velocidades de linha mais rápidas e dos menores orçamentos de calor. O tamanho do mercado de compósitos de poliuretano para sistemas termorrígidos apenas no segmento de energia eólica deve se expandir materialmente até 2031, à medida que as turbinas de megawatts proliferam.

Os avanços em folhas de poliuretano com memória de forma e químicas de auto-recuperação sugerem uma diversidade funcional crescente nas ofertas termorrígidas. Os líderes de segmento também estão integrando aditivos retardadores de chama para atender aos códigos de segurança de baterias sem halogênios, fortalecendo a adoção em invólucros de veículos elétricos. Coletivamente, a dupla dominância do poliuretano termorrígido reflete suas vantagens de resistência mecânica, enquanto as vias termoplásticas e de base biológica emergentes apoiam os compromissos com a economia circular.

Por Setor de Usuário Final: Liderança do Transporte com Aceleração da Energia Eólica

O transporte detinha 34,20% da demanda em 2025, consolidando seu papel como o maior gerador de receita no mercado de compósitos de poliuretano. Os fabricantes de automóveis empregam o material em reforços estruturais, proteções inferiores e caixas de baterias para compensar a massa dos sistemas de tração elétrica e cumprir as metas de emissões das frotas. Os construtores navais utilizam decks sanduíche de poliuretano que resistem à infiltração de água e à fadiga. Os segmentos de construção civil se beneficiam de painéis termoisolados que atendem a normas de energia mais rigorosas, embora o crescimento seja moderado em relação aos volumes impulsionados pela mobilidade.

A energia eólica é o usuário final de crescimento mais rápido e está registrando uma CAGR de 7,05% até 2031, à medida que as nações ampliam seus compromissos de capacidade de energia renovável. A participação do mercado de compósitos de poliuretano nas aplicações eólicas está se ampliando à medida que os fabricantes de turbinas OEM adotam sistemas de poliuretano para longuerons e coberturas de nacele para encurtar os ciclos de produção. Os fabricantes do setor elétrico e eletrônico aproveitam a resistência dielétrica da resina para encapsular placas sensíveis, enquanto as marcas de equipamentos esportivos incorporam núcleos de poliuretano para amortecimento de impactos.

Análise Geográfica

A Ásia-Pacífico dominou o mercado de compósitos de poliuretano com 52,30% da receita global em 2025 e deve crescer a uma CAGR de 7,25% até 2031. A China e a Índia impulsionam os volumes por meio da expansão da montagem automotiva e da construção de parques eólicos, enquanto o Sudeste Asiático amplia as capacidades de propilenoglicol e aminas especiais para abastecer as plantas de resina.

A América do Norte mantém uma presença substancial devido aos programas aeroespaciais, de defesa e automotivos de alto valor agregado. Os incentivos políticos para projetos de energia limpa estimulam a fabricação adicional de pás eólicas e componentes para baterias nos Estados Unidos. A trajetória da Europa é moldada por regulamentações químicas rigorosas e metas agressivas de energia renovável. As restrições REACH sobre diisocianatos estão impulsionando os formuladores em direção a rotas de baixo teor de monômeros e de base biológica, agilizando uma transição verde que amplifica o uso de compósitos de poliuretano em aplicações circulares.

Cenário Competitivo

O mercado de compósitos de poliuretano permanece moderadamente fragmentado. Os grandes grupos químicos globais BASF, Covestro, Dow e Huntsman combinam integração retroativa em MDI/TDI, polióis e aditivos com centros técnicos regionais que auxiliam os processadores na otimização do tempo de ciclo e na conformidade com as emissões. Os compostos especialistas se concentram em nichos de aplicação, como proteção de baterias em altas temperaturas, sistemas sem isocianato e laminados para equipamentos esportivos.

Líderes do Setor de Compósitos de Poliuretano

BASF

Covestro AG

Huntsman International LLC

TORAY INDUSTRIES, INC.

Dow

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Dezembro de 2024: A BASF aumentou os preços dos sistemas de poliuretano produzidos nos EUA contendo ésteres de alquil fosfato, citando custos mais altos de matéria-prima após a entrada em vigor dos direitos antidumping sobre importações chinesas em 27 de novembro de 2024.

- Outubro de 2024: A Lubrizol lançou quatro grades de TPU ESTANE RNW com balanço de biomassa que reduzem as pegadas de carbono do berço ao portão em até 59%, refletindo a crescente demanda dos proprietários de marcas por benefícios climáticos quantificados.

Escopo do Relatório Global do Mercado de Compósitos de Poliuretano

O relatório do Mercado de Compósitos de Poliuretano inclui:

| Vidro |

| Carbono |

| Outros |

| PU Termorrígido |

| PU Termoplástico |

| PU de Base Biológica |

| Transporte |

| Construção Civil |

| Elétrico e Eletrônico |

| Energia Eólica |

| Esportes e Recreação |

| Outros |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Fibra | Vidro | |

| Carbono | ||

| Outros | ||

| Por Tipo de Resina | PU Termorrígido | |

| PU Termoplástico | ||

| PU de Base Biológica | ||

| Por Setor de Usuário Final | Transporte | |

| Construção Civil | ||

| Elétrico e Eletrônico | ||

| Energia Eólica | ||

| Esportes e Recreação | ||

| Outros | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de compósitos de poliuretano?

O mercado está avaliado em USD 0,91 bilhão em 2026 e está projetado para atingir USD 1,17 bilhão até 2031.

Qual região lidera a demanda global por materiais compósitos de poliuretano?

A Ásia-Pacífico detém 52,30% da receita global em 2025 e também está projetada para ser a região de crescimento mais rápido, com uma CAGR de 7,25% até 2031.

Por que os compósitos de poliuretano são populares nas aplicações de energia eólica?

O rápido dimensionamento do comprimento das pás exige alta rigidez e processamento rápido, ambos fornecidos pelos sistemas de resina de poliuretano de forma mais econômica do que as alternativas tradicionais de epóxi.

Como as mudanças regulatórias na UE afetam os produtores de compósitos de poliuretano?

O limite REACH sobre o teor de diisocianato acima de 0,1% leva os fabricantes a adotar químicas de base biológica ou sem isocianato e aumenta os investimentos em treinamento de trabalhadores para o manuseio seguro.

Qual tipo de resina domina o mercado de compósitos de poliuretano?

O poliuretano termorrígido detém 60,00% da receita e está crescendo a uma CAGR de 6,55% devido à resistência mecânica e aos tempos de ciclo mais rápidos na produção automotiva e de pás eólicas.

Página atualizada pela última vez em: