Tamanho e Participação do Mercado de Ácido Aspártico

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

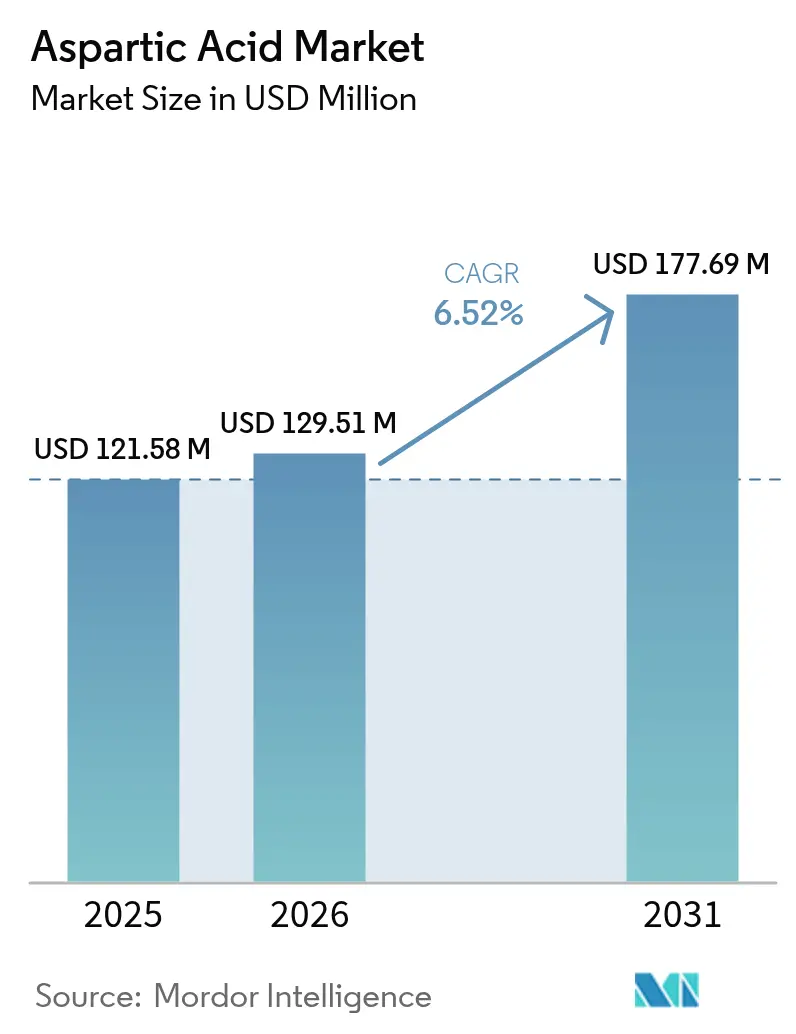

| Tamanho do Mercado (2026) | 129.51 Milhões de dólares |

| Tamanho do Mercado (2031) | 177.69 Milhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.52% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Ácido Aspártico por Mordor Intelligence

O tamanho do mercado de Ácido Aspártico deve crescer de USD 121,58 milhões em 2025 para USD 129,51 milhões em 2026 e está previsto para atingir USD 177,69 milhões até 2031 a um CAGR de 6,52% no período de 2026-2031. O mercado demonstra crescimento consistente devido às suas aplicações essenciais em múltiplos setores. O Ácido Aspártico serve como componente-chave na fabricação de alimentos e bebidas, particularmente na produção de adoçantes artificiais como o aspartame, que possibilita o desenvolvimento de produtos sem açúcar e com baixo teor calórico alinhados às preferências dos consumidores. No setor farmacêutico, o ácido aspártico desempenha um papel vital nas formulações de medicamentos e suplementos, apoiando tanto as necessidades terapêuticas quanto as nutricionais. O crescimento do mercado também é impulsionado por suas aplicações em processos industriais sustentáveis, incluindo polímeros biodegradáveis e detergentes sem fosfato, que estão alinhados com as regulamentações ambientais vigentes. A crescente demanda por nutrição esportiva e suplementos alimentares aumentou o uso do ácido aspártico em produtos de esporte e bem-estar. A ampliação do escopo de aplicações, aliada a melhorias nas técnicas de produção por biofermentação, estabelece o ácido aspártico como um componente essencial em soluções voltadas para a saúde e a sustentabilidade.

Principais Conclusões do Relatório

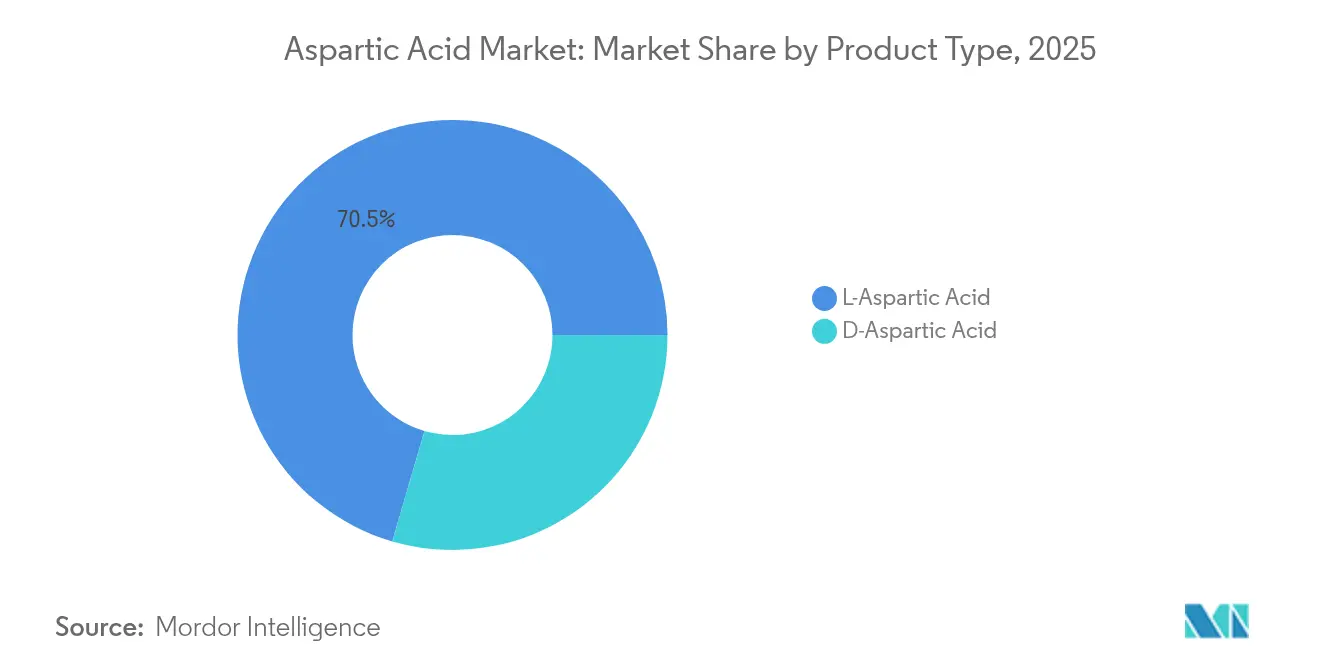

- Por tipo, o ácido L-aspártico detinha 70,48% da participação do mercado de ácido aspártico em 2025, enquanto o ácido D-aspártico está projetado para crescer a um CAGR de 7,79% até 2031.

- Por método de produção, a biofermentação capturou 58,82% da participação de receita em 2025; o segmento está previsto para expandir a um CAGR de 8,18% até 2031.

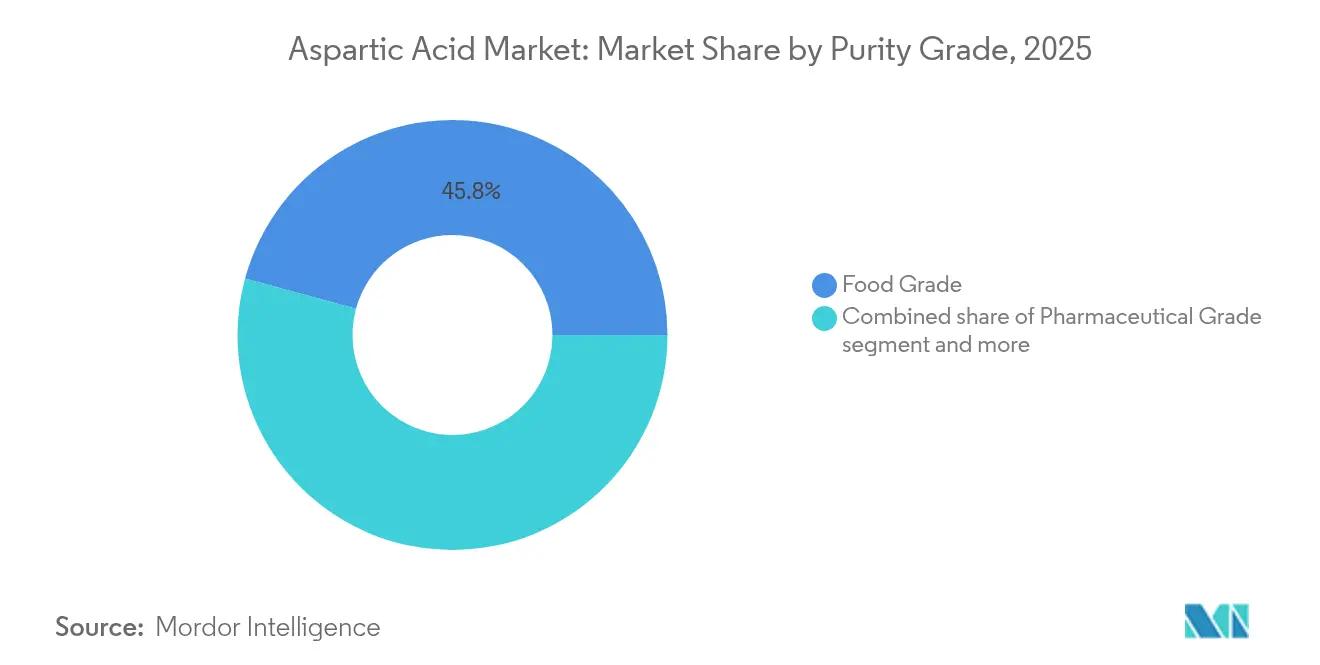

- Por grau de pureza, o grau alimentício detinha 45,77% do tamanho do mercado de ácido aspártico em 2025, enquanto o grau farmacêutico avança a um CAGR de 8,32% durante 2026-2031.

- Por aplicação, alimentos e bebidas representavam 40,69% da participação do mercado de ácido aspártico em 2025, enquanto nutracêuticos e suplementos alimentares estão previstos para expandir a um CAGR de 8,02% até 2031.

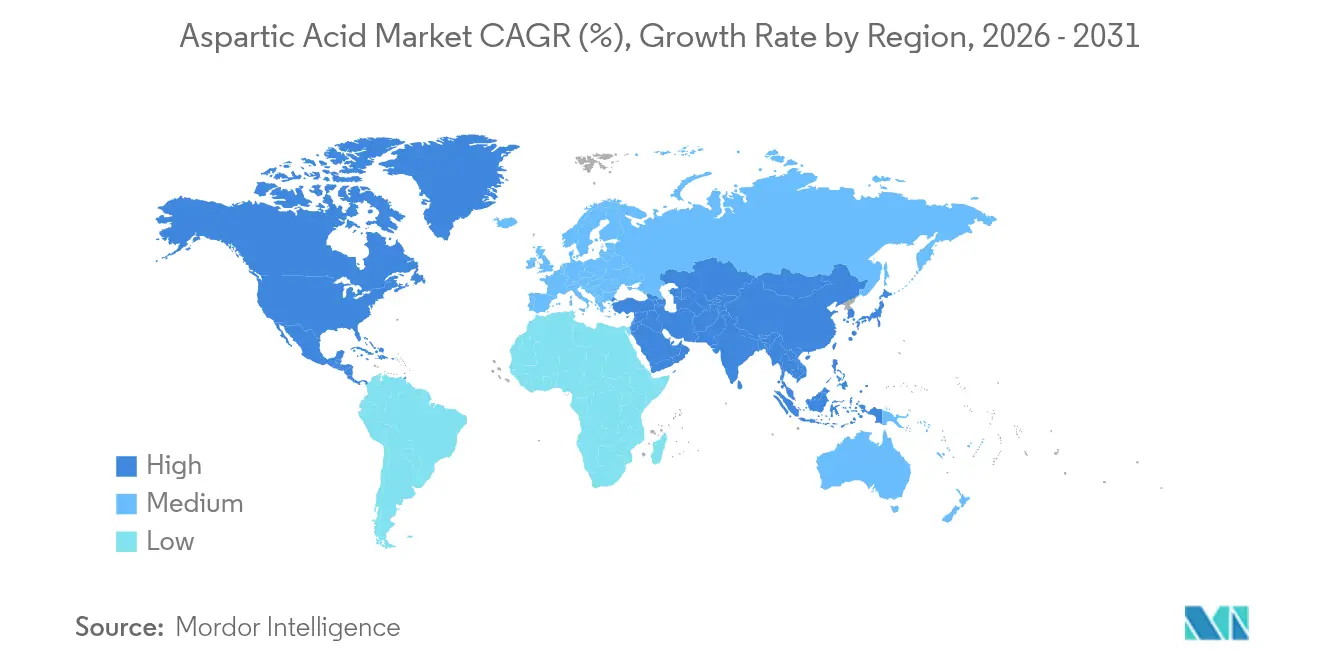

- Por geografia, a Ásia-Pacífico liderou com 43,21% de participação de mercado em 2025, enquanto a América do Norte exibe o CAGR regional mais rápido de 8,77% para 2026-2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Ácido Aspártico

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da demanda por ácido aspártico em aditivos para detergentes asiáticos | +1.2% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio e África | Médio prazo (2-4 anos) |

| Crescimento da demanda por ácido D-aspártico em nutrição esportiva para fertilidade masculina | +0.8% | América do Norte e União Europeia, com expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Aumento de subsídios para a fabricação sustentável de aminoácidos | +1.1% | Global, com concentração nos Estados Unidos, na União Europeia e na China | Longo prazo (≥ 4 anos) |

| Aumento na adoção de superabsorventes de poliaspartato biodegradável na agricultura | +0.9% | Global, com ganhos iniciais na América do Norte e na União Europeia | Médio prazo (2-4 anos) |

| Crescimento da demanda por agentes quelantes à base de aspartato em razão da proibição de fosfatos na UE | +1.3% | Núcleo da UE, com expansão regulatória global | Curto prazo (≤ 2 anos) |

| Crescente industrialização e aumento da renda disponível em países em desenvolvimento | +1.0% | Ásia-Pacífico, América Latina, Oriente Médio e África | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Demanda por Ácido Aspártico em Aditivos para Detergentes Asiáticos

O mercado de ácido aspártico está experimentando crescimento substancial, impulsionado principalmente pela sua crescente incorporação em aditivos para detergentes asiáticos. Essa expansão é fundamentalmente moldada pela evolução das preferências dos consumidores, por estruturas regulatórias rigorosas e pela contínua inovação de produtos em toda a região. Na região da Ásia-Pacífico, a maior conscientização ambiental influenciou significativamente os padrões de compra dos consumidores em direção a detergentes de lavanderia ecológicos. Essa tendência é evidenciada por dados do Ministério de Assuntos Internos e Comunicações, que relatou que os domicílios japoneses alocaram em média 4,5 mil ienes em detergentes de lavanderia em 2023 [1]Fonte: e-Stat (Japão), "Pesquisa de renda e despesas familiares 2023", www.e-stat.go.jp. Em resposta a essa evolução do mercado, os fabricantes de detergentes reformularam estrategicamente seus portfólios de produtos para incluir componentes biodegradáveis e não tóxicos. Os polímeros derivados do ácido aspártico emergiram como um ingrediente crucial nessas formulações, oferecendo o duplo benefício de sustentabilidade ambiental e desempenho superior como inibidores de incrustações e halita. Essa mudança em direção a aditivos para detergentes sustentáveis no mercado asiático continua a fortalecer a demanda global por ácido aspártico, estabelecendo uma trajetória de crescimento robusta para o mercado.

Crescimento da Demanda por Ácido D-Aspártico em Nutrição Esportiva para Fertilidade Masculina

A crescente demanda por ácido D-aspártico (DAA) em fertilidade masculina e nutrição esportiva é um importante impulsionador de crescimento para o mercado de ácido aspártico, fortemente apoiado tanto por tendências demográficas quanto pela inovação de mercado. De acordo com os dados da Agência Central de Inteligência (CIA) para 2024, Taiwan e Coreia do Sul registraram taxas de fertilidade de 1,11 e 1,12 filhos por mulher, respectivamente, as mais baixas do mundo, destacando um desafio significativo de fertilidade no Leste Asiático. Essa situação demográfica intensificou a atenção de consumidores e governos em relação a soluções de saúde reprodutiva. A validação científica do papel do ácido D-aspártico no aumento da produção e motilidade dos espermatozoides aumentou sua adoção em suplementos de fertilidade. As empresas estão introduzindo novos produtos que incorporam Ácido D-Aspártico com ingredientes complementares para melhorar a fertilidade, a fim de atender às necessidades de saúde reprodutiva masculina. Esses suplementos visam tanto consumidores focados em fertilidade quanto usuários de nutrição esportiva, comercializados por seus benefícios na melhoria da qualidade do esperma, regulação hormonal e melhoria do desempenho atlético. A convergência das preocupações com fertilidade e os requisitos de nutrição esportiva continua a fortalecer a posição de mercado do Ácido D-Aspártico, indicando potencial de crescimento sustentado no mercado de ácido aspártico.

Aumento de Subsídios para a Fabricação Sustentável de Aminoácidos

O aumento de subsídios para a fabricação sustentável de aminoácidos é um importante impulsionador para o mercado de ácido aspártico, pois os incentivos governamentais e o apoio fiscal estão ativamente reduzindo os custos de produção e possibilitando a adoção em larga escala de práticas de fabricação sustentáveis. Os governos, especialmente na Ásia e na Índia, oferecem subsídios, subsídios a empréstimos e esquemas de incentivo vinculado à produção (PLI) para as indústrias de biotecnologia e processamento de alimentos, apoiando a transição para a produção de aminoácidos renováveis e de origem vegetal. O Departamento de Biotecnologia da Índia e o Ministério das Indústrias de Processamento de Alimentos fornecem apoio fiscal aos fabricantes, reduzindo as despesas de capital e promovendo o desenvolvimento de instalações de produção de aminoácidos baseadas em fermentação. Esse ambiente político favorável levou ao aumento de investimentos e expansões de capacidade em todo o setor. O crescimento do mercado é ainda fortalecido pela crescente demanda dos consumidores por dietas à base de plantas e alimentos funcionais, levando os fabricantes a desenvolver produtos que atendam tanto aos padrões regulatórios quanto à demanda do mercado por aminoácidos naturais. Como resultado, a combinação de subsídios governamentais, estruturas regulatórias favoráveis e inovação da indústria está acelerando a adoção da fabricação sustentável de aminoácidos globalmente, posicionando o ácido aspártico como um ingrediente-chave na transição para mercados de saúde e nutrição mais sustentáveis e ambientalmente responsáveis.

Aumento na Adoção de Superabsorventes de Poliaspartato Biodegradável na Agricultura

As aplicações agrícolas de polímeros de poliaspartato biodegradável continuam a crescer à medida que os agricultores adotam alternativas sustentáveis aos superabsorventes sintéticos. Os hidrogéis de base biológica demonstram capacidades aprimoradas de retenção de água e liberação de nutrientes. Os hidrogéis à base de amido com derivados de ácido aspártico aumentam a eficiência dos fertilizantes e os rendimentos das culturas, ao mesmo tempo que reduzem o impacto ambiental. A transição do setor agrícola para a agricultura de precisão e práticas sustentáveis impulsiona a demanda por esses materiais, especialmente em regiões com escassez de água e desafios de irrigação. As regulamentações governamentais que apoiam insumos agrícolas biodegradáveis e os incentivos aos agricultores para práticas sustentáveis aumentam a adoção desses materiais em detrimento das opções sintéticas tradicionais. De acordo com a Federação Internacional dos Movimentos de Agricultura Orgânica (IFOAM), em 2023, a Austrália liderou a agricultura orgânica global com 53 milhões de hectares de terra agrícola orgânica. A Índia ficou em segundo lugar com 4,48 milhões de hectares, e a Argentina com 4,05 milhões de hectares [2]Fonte: Federação Internacional dos Movimentos de Agricultura Orgânica (IFOAM), "O Orgânico Global Continua a Crescer", www.ifoam.bio. Essa ampla adoção de práticas de agricultura orgânica nesses países indica o crescente potencial de mercado para polímeros de poliaspartato biodegradável na agricultura sustentável.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Regras rigorosas de rotulagem sobre a suplementação de longo prazo com D-aspartato | -0.7% | Global, mais rigoroso na União Europeia e na América do Norte | Curto prazo (≤ 2 anos) |

| Instabilidade da vida útil de quelantes à base de aspartato em sistemas de pH elevado | -0.5% | Global, particularmente em aplicações industriais | Médio prazo (2-4 anos) |

| Concorrência de aminoácidos alternativos e adoçantes em diversas aplicações | -0.9% | Global, intensa no setor de alimentos e bebidas | Longo prazo (≥ 4 anos) |

| A volatilidade dos preços das principais matérias-primas impacta os custos de fabricação e a estabilidade do mercado | -0.8% | Global, aguda nos centros de produção da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Regras Rigorosas de Rotulagem sobre a Suplementação de Longo Prazo com D-Aspartato

Os requisitos regulatórios para a rotulagem de suplementos de ácido D-aspártico (DAA) restringem o mercado de ácido aspártico ao afetar a formulação de produtos, o marketing e a aceitação dos consumidores. A Health Canada e a Administração de Alimentos e Medicamentos (FDA) aplicam requisitos abrangentes de rotulagem para suplementos alimentares, incluindo declarações de advertência, limites de dosagem e restrições a alegações de saúde. A revisão do aspartame pela Administração de Alimentos e Medicamentos (FDA) em fevereiro de 2025 indica maior escrutínio dos suplementos de aminoácidos e suas alegações de saúde. Embora essas regulamentações protejam os consumidores, elas criam desafios para os fabricantes de suplementos de ácido D-aspártico em doses elevadas ou de longo prazo por meio de custos de conformidade e redução do potencial de mercado. O requisito de validação científica de segurança e eficácia para novos ingredientes alimentares como o ácido D-aspártico complica e atrasa ainda mais as aprovações de produtos. Esses requisitos regulatórios limitam a expansão do mercado ao criar obstáculos para o desenvolvimento de produtos, o marketing e a confiança dos consumidores nos suplementos de ácido D-aspártico.

Instabilidade da Vida Útil de Quelantes à Base de Aspartato em Sistemas de pH Elevado

A volatilidade dos preços das matérias-primas restringe significativamente o mercado de ácido aspártico. As flutuações nos custos dos insumos essenciais, incluindo ácido acético, amônia e ácido fumárico, afetam diretamente as despesas de fabricação e a estabilidade do mercado. Esses materiais experimentam variações de preço devido a mudanças no rendimento agrícola, movimentos nos preços de energia e eventos geopolíticos que impactam as rotas comerciais e as tarifas. A implementação de novas tarifas dos Estados Unidos em 2025 aumentou os impostos sobre os principais produtos químicos precursores, resultando em custos de insumos mais elevados para os fabricantes de ácido aspártico e causando pressão sobre as margens em segmentos industriais. Embora os fabricantes tentem se adaptar por meio de estratégias alternativas de fornecimento e acordos de repasse, essas medidas abordam apenas parcialmente as incertezas de custo. Embora as melhorias na tecnologia de produção e o aumento de escala possam ajudar a estabilizar os preços ao longo do tempo, a volatilidade de curto prazo persiste. Essa instabilidade de preços afeta o planejamento tanto de produtores quanto de compradores, potencialmente limitando o investimento e o crescimento do mercado, particularmente em setores competitivos como alimentos, produtos farmacêuticos e polímeros biodegradáveis, onde a gestão de custos influencia diretamente a lucratividade e a posição de mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O L-Aspártico Domina Enquanto o D-Aspártico Acelera

O Ácido L-Aspártico domina o mercado com uma participação de 70,48% em 2025. Essa posição de mercado significativa decorre de seu papel essencial em múltiplos setores. No setor alimentício, o Ácido L-Aspártico é essencial para a síntese do aspartame, um adoçante artificial comum na fabricação de alimentos e bebidas, atendendo à crescente demanda por produtos com baixo teor calórico e sem açúcar. O composto também é vital nas formulações farmacêuticas como componente de medicamentos e suplementos, e na fabricação industrial de detergentes como agente quelante que melhora o desempenho de limpeza. A infraestrutura de produção estabelecida e as amplas aplicações industriais do Ácido L-Aspártico fortalecem sua posição de mercado.

O Ácido D-Aspártico representa o segmento de crescimento mais rápido do mercado, com um CAGR projetado de 7,79% de 2026 a 2031. Esse crescimento resulta de seu maior uso em suplementos de nutrição esportiva e saúde reprodutiva. O composto ganhou reconhecimento por apoiar o equilíbrio hormonal, particularmente os níveis de testosterona, tornando-o valioso em produtos de nutrição esportiva para atletas e entusiastas do fitness. Seu papel na saúde reprodutiva masculina também aumentou sua presença em suplementos de fertilidade. A combinação do crescente interesse dos consumidores em fitness, desempenho atlético e saúde reprodutiva, juntamente com pesquisas que apoiam a eficácia do Ácido D-Aspártico, impulsiona sua expansão de mercado em produtos especializados de saúde e nutrição.

Por Método de Produção: A Biofermentação Revoluciona a Fabricação

A biofermentação estabeleceu-se como a metodologia de produção predominante para o ácido aspártico, comandando 58,82% da participação de mercado em 2025 e exibindo potencial de crescimento substancial com um CAGR de 8,18% até 2031. Essa dominância de mercado é atribuída à sua relação custo-benefício operacional, escalabilidade de produção e características de sustentabilidade ambiental, tornando-a particularmente vantajosa para aplicações industriais em larga escala. A metodologia emprega microrganismos específicos para a conversão de matérias-primas em ácido aspártico, minimizando consequentemente o impacto ambiental enquanto atende aos crescentes requisitos de mercado para protocolos de fabricação sustentáveis. O processo de biofermentação ganhou tração significativa na indústria de alimentos e bebidas, onde serve como componente essencial na produção em larga escala de ácido aspártico, particularmente para aplicações de adoçantes como o aspartame, onde o volume de produção e a consistência de qualidade são considerações primordiais.

As metodologias de síntese química mantêm uma presença substancial no mercado da indústria de ácido aspártico, particularmente em aplicações que necessitam de capacidades de processamento acelerado, controle preciso de rendimento e especificações de produto consistentes. A metodologia abrange a transformação de anidrido maleico ou ácido fumárico por meio de processos estabelecidos de aminólise ou aminação redutiva, fornecendo aos fabricantes estruturas de custo previsíveis e redes de cadeia de suprimentos industriais bem estabelecidas. Essa abordagem de produção permanece particularmente viável em regiões geográficas caracterizadas por infraestrutura petroquímica desenvolvida ou áreas que experimentam limitações na disponibilidade de matérias-primas para fermentação. Além disso, a síntese química facilita a produção de múltiplas variantes de ácido aspártico, incluindo ácido L-aspártico e ácido D-aspártico, atendendo assim aos crescentes requisitos de demanda nas aplicações de fabricação farmacêutica e nutracêutica.

Por Grau de Pureza: Aplicações Farmacêuticas Impulsionam o Segmento Premium

O ácido aspártico de grau alimentício mantém a dominância de mercado, representando 45,77% de participação de mercado em 2025, atribuída à sua utilização substancial em aditivos alimentares, formulações de bebidas e fabricação de suplementos nutricionais. O segmento de Grau Farmacêutico demonstra avanço significativo no mercado com um CAGR projetado de 8,32% durante 2026-2031, principalmente atribuído à sua integração em sistemas avançados de entrega de medicamentos e aplicações biofarmacêuticas. A expansão do mercado farmacêutico baseado em peptídeos, com presença substancial na América do Norte e crescimento acelerado na região da Ásia-Pacífico, intensificou a demanda por ácido aspártico de grau farmacêutico em síntese especializada de peptídeos e formulações farmacêuticas.

O ácido aspártico de grau industrial mantém uma presença de mercado consistente por meio de suas aplicações estabelecidas na fabricação de detergentes, processos de tratamento de água e desenvolvimento de produtos agrícolas. A diferenciação nos graus de pureza e suas correspondentes aplicações industriais contribui significativamente para a expansão do mercado, pois cada grau demonstra funcionalidade e características de desempenho específicas para atender aos rigorosos requisitos industriais e especificações técnicas. A importância estratégica dos diferentes graus de pureza nos processos industriais ressalta a versatilidade do composto em múltiplos setores de fabricação.

Por Aplicação: Os Nutracêuticos Superam os Usos Alimentares Tradicionais

O setor de Alimentos e Bebidas mantém a liderança de mercado nas aplicações de ácido aspártico, comandando 40,69% da participação de mercado em 2025. Essa dominância de mercado é atribuída ao papel fundamental do ácido aspártico no realce de sabor, especificamente como componente crucial na síntese do aspartame, um adoçante artificial utilizado extensivamente em formulações de produtos com baixo teor calórico e sem açúcar em todo o mundo. O composto demonstra utilidade significativa na conservação de alimentos, extensão da vida útil e enriquecimento nutricional em mercados internacionais de alimentos processados, bebidas e produtos funcionais. A infraestrutura de fabricação global estabelecida do setor e a persistente demanda internacional dos consumidores por alimentos de conveniência nutritivos e enriquecidos mantêm a substancial presença de mercado do composto.

O segmento de Nutracêuticos e Suplementos Alimentares exibe potencial de crescimento substancial, com projeções indicando um CAGR de 8,02% de 2026 a 2031, estabelecendo-o como o segmento de aplicação de expansão mais rápida internacionalmente. Essa trajetória de crescimento corresponde ao aumento da conscientização global dos consumidores em relação à otimização da saúde e à nutrição preventiva, gerando maior demanda internacional por suplementos que melhoram o metabolismo energético, a recuperação muscular e a manutenção abrangente da saúde. O ácido aspártico estabeleceu presença significativa de mercado em formulações internacionais de aminoácidos, produtos de nutrição esportiva e suplementos de saúde reprodutiva. A expansão global de soluções de nutrição personalizada e o crescente foco internacional na gestão proativa da saúde continuam a impulsionar a incorporação do ácido aspártico em formulações de suplementos em mercados de todo o mundo.

Análise Geográfica

A Ásia-Pacífico comanda 43,21% do mercado de ácido aspártico, apoiada por sua infraestrutura de fabricação, disponibilidade de matérias-primas e crescente demanda doméstica nos setores de uso final. A China lidera a capacidade de produção regional por meio de investimentos do governo e do setor privado em instalações de fabricação de aminoácidos. A força agrícola do país oferece uma vantagem significativa; o Relatório de Atualização de Grãos e Ração do Departamento de Agricultura dos Estados Unidos (USDA) relata que a produção de milho da China atingiu 294,9 milhões de toneladas métricas no ano de comercialização 2024/25, um aumento de 2% em relação ao ano anterior. Esse crescimento na produção de milho aumenta a disponibilidade de matérias-primas para fermentação, incluindo derivados de glicose e amido, essenciais para a produção de ácido L- e D-aspártico por biofermentação. A região mantém sua liderança de mercado por meio de um sistema integrado de produção ao consumo, impulsionado pela urbanização, aumento de renda e mudança nas preferências de saúde.

A América do Norte demonstra a maior taxa de crescimento regional, com um CAGR projetado de 8,77% de 2026 a 2031. Esse crescimento decorre do aumento da demanda nos setores farmacêutico e nutracêutico, onde o ácido aspártico é essencial para terapias com aminoácidos, suplementos alimentares e compostos reguladores de hormônios. Os Estados Unidos e o Canadá se destacam na comercialização de ingredientes funcionais, apoiados por uma robusta infraestrutura de pesquisa e desenvolvimento e um ambiente de mercado regulamentado que apoia a inovação. O foco da região em nutrição esportiva, nutrição clínica e formulações com rótulo limpo impulsiona aplicações avançadas de ácido aspártico e seus derivados. O crescimento de fabricantes contratados e empresas de biotecnologia permite a rápida expansão da produção para atender às tendências emergentes de saúde.

A Europa mantém sua posição de mercado por meio de requisitos regulatórios e iniciativas de sustentabilidade. A proibição de fosfatos pela União Europeia aumentou o uso de derivados de ácido aspártico em detergentes e aplicações de tratamento de água como alternativas aos agentes quelantes à base de fosfato. O compromisso da região com soluções biodegradáveis aumentou a adoção de polímeros à base de ácido aspártico em aplicações agrícolas para sistemas de retenção de água e entrega de nutrientes. O mercado do Reino Unido demonstra potencial de crescimento devido à preferência dos consumidores por alternativas sem açúcar e ao apoio governamental a materiais ambientalmente amigáveis. A indústria farmacêutica europeia utiliza ácido aspártico em formulações de medicamentos, contribuindo para o diversificado escopo de aplicações da região e a estabilidade do mercado.

Panorama regulatório

O ácido aspártico utilizado em aplicações alimentares é regido por estruturas de aditivos e ingredientes que definem os usos permitidos, a identidade e a rotulagem. Nos Estados Unidos, o ácido L-aspártico está listado no âmbito da FDA como Geralmente Reconhecido como Seguro (GRAS) para uso consistente com as boas práticas de fabricação (21 CFR 582.5017), apoiando um uso amplo como agente/adjuvante aromatizante e suplemento nutricional, ao mesmo tempo em que atribui aos fabricantes a responsabilidade pela conformidade com as BPF e pelas alegações apropriadas.

Na União Europeia, os aditivos e suas condições de uso são gerenciados por meio da lista positiva da UE e do procedimento de autorização comum, ancorados no Regulamento (CE) n.º 1333/2008 e no Regulamento (CE) n.º 1331/2008, com avaliações de segurança e reavaliações realizadas pela EFSA. Como o ácido aspártico é um insumo upstream fundamental para o aspartame (E 951), o escrutínio contínuo da EFSA sobre adoçantes, juntamente com as exigências da UE de rotulagem de aditivos por nome ou número E, moldam as práticas de documentação, especificações e rotulagem para formulações downstream de alimentos e bebidas.

Cenário Competitivo

O mercado de ácido aspártico exibe fragmentação, com a participação de mercado distribuída entre players locais, regionais e internacionais. Ajinomoto Co. Inc., Evonik Industries AG, Kirin Holdings Company e Merck KGaA ocupam posições de mercado proeminentes. Essas empresas mantêm sua presença de mercado por meio de integração vertical e capacidades tecnológicas avançadas. Os fabricantes chineses emergiram como fortes concorrentes ao aproveitar vantagens de custo e expandir suas capacidades de produção. O mercado demonstra uma segmentação distinta entre empresas focadas em produção de alto volume e aquelas que visam aplicações farmacêuticas e nutracêuticas.

O avanço da tecnologia de biofermentação emergiu como um diferencial competitivo fundamental. O Relatório de Sustentabilidade 2024 do Grupo Ajinomoto delineia o compromisso da empresa em melhorar o valor nutricional dos alimentos por meio de aminoácidos, ao mesmo tempo que visa reduzir o impacto ambiental em 50%. O setor farmacêutico oferece oportunidades de expansão, incentivando parcerias entre fabricantes de aminoácidos e empresas farmacêuticas.

O cenário competitivo é influenciado pela crescente demanda por ácido aspártico em aditivos alimentares, produtos farmacêuticos e aditivos para ração. As empresas estão investindo em pesquisa e desenvolvimento para aumentar a eficiência de produção e desenvolver novas aplicações. Além disso, a conformidade regulatória e as certificações de qualidade tornaram-se fatores essenciais para manter a competitividade no mercado, particularmente em aplicações farmacêuticas e de grau alimentício.

Líderes do Setor de Ácido Aspártico

Ajinomoto Co. Inc.

Evonik Industries AG

Kirin Holdings Company

CJ CheilJedang Corp.

Merck KGaA

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

As oportunidades estão centradas na reformulação orientada pela sustentabilidade e em usos finais de especificação mais elevada, que favorecem um fornecimento confiável e alinhado às BPF. As restrições de fosfato na UE, que direcionam os formuladores para agentes quelantes alternativos, mantêm relevantes as aplicações de detergentes e tratamento de água para derivados de ácido aspártico, e a mudança do mercado em direção à biofermentação (58,82% de participação em 2025) corresponde a programas de subsídio citados para a fabricação de aminoácidos verdes, além das exigências dos clientes de reduzir o desperdício de processo e a intensidade de carbono.

As ações de capacidade e as mudanças tecnológicas criam espaço acionável para fornecedores que conseguem garantir matérias-primas, manter sistemas de qualidade e responder regionalmente. A Ásia-Pacífico já lidera com 43,21% de participação em 2025, e a China e a Tailândia têm sido pontos focais para investimentos em fabricação de aminoácidos por produtores estabelecidos, o que elevou o padrão para o fornecimento de grau alimentar em custo e escala. Paralelamente, rotas emergentes de processos verdes para o ácido L-aspártico, que reduzem a dependência de vias de precipitação tradicionais, ao mesmo tempo em que melhoram os rendimentos de extração e a pureza, sustentam um caminho premium para aplicações farmacêuticas e nutracêuticas, nas quais proprietários de marcas e fabricantes contratados dão peso à documentação, à consistência e ao controle de impurezas.

Desenvolvimentos recentes do setor

- Abril de 2026: Nenhum evento importante e verificável no nível empresarial, dentro do escopo e que atendesse aos limites de inclusão, foi identificado no conjunto de evidências fornecido para 2026. Os participantes do mercado continuaram a operar sob as estruturas existentes de aditivos da FDA e da UE, que regem o uso de ácido aspártico em alimentos e influenciam a demanda downstream por meio da conformidade com adoçantes e rotulagem.

- Fevereiro de 2025: A FDA dos EUA reafirmou um escrutínio intensificado sobre adoçantes por meio de sua revisão do aspartame, reforçando o ambiente de conformidade em torno de alegações e rotulagem para produtos conectados às cadeias de suprimento de aspartame. Essa atenção crescente influencia como os fornecedores de ingredientes e proprietários de marcas fundamentam narrativas de segurança e gerenciam a documentação regulatória para formulações derivadas de aminoácidos.

- Novembro de 2024: A MeiHua Holdings Group Co., Ltd. adquiriu os negócios de aminoácidos e de Oligossacarídeos do Leite Humano da Kyowa Hakko Bio Co., Ltd. por 68,8 milhões de USD. Com a Kyowa Hakko Bio envolvida em aminoácidos de grau farmacêutico, o negócio remodelou a propriedade de capacidades relevantes para o ácido aspártico de alta pureza e fortaleceu a plataforma da MeiHua em portfólios de aminoácidos especializados.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e cobertura do mercado

Este mercado abrange o valor do ácido aspártico vendido para uso downstream em aplicações alimentares, de suplementos dietéticos, farmacêuticas, cosméticas e industriais, contabilizado no ponto em que o material é comercialmente negociado e precificado em USD.

Exclusões de escopo: Exclui transferências internas cativas dentro de plantas integradas e exclui produtos finais downstream nos quais o ácido aspártico é apenas um ingrediente.

Visão geral da segmentação

- Por Tipo de Produto

- Ácido L-Aspártico

- Ácido D-Aspártico

- Por Método de Produção

- Biofermentação

- Síntese Química

- Por Grau de Pureza

- Grau Alimentício

- Grau Farmacêutico

- Grau Industrial

- Por Aplicação

- Alimentos e Bebidas

- Nutracêuticos e Suplementos Alimentares

- Produtos Farmacêuticos

- Cosméticos e Cuidados Pessoais

- Outros

- Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Restante da América do Norte

- Europa

- Alemanha

- Reino Unido

- Itália

- França

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Índia

- Japão

- Austrália

- Restante da Ásia-Pacífico

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- África do Sul

- Emirados Árabes Unidos

- Restante do Oriente Médio e África

- América do Norte

Fontes de Dados, Dimensionamento de Mercado e Validação

Pesquisa Documental

O trabalho documental começa mapeando a cadeia de suprimentos global de aminoácidos e, depois, restringindo-a ao ácido aspártico por rotas de produção e sinais de demanda de uso final. Utilizamos principalmente fontes públicas e sem paywall, como estatísticas comerciais da USITC e do UN Comtrade, referências regulatórias da FDA dos EUA e da EFSA para uso em alimentos e suplementos, padrões da USP e outras farmacopeias para requisitos de pureza, e o Banco Mundial e órgãos estatísticos nacionais para indicadores macro relacionados à produção química.

Para converter esses sinais em insumos utilizáveis, também revisamos relatórios anuais de empresas, apresentações a investidores, folhetos de produtos e coberturas de imprensa confiáveis que discutem mudanças de capacidade e movimentos de preços. Quando disponíveis, assinaturas pagas são usadas para dados financeiros de empresas e triagem de notícias, além de bancos de dados de patentes para acompanhar a atividade de processos e desdobramentos de aplicações. As fontes listadas aqui são apenas ilustrativas, e muitos outros materiais públicos também foram usados para coleta, validação e esclarecimento de dados.

Entrevistas e Pesquisas Primárias

A validação primária é feita por meio de chamadas com especialistas e questionários estruturados com fabricantes, distribuidores e clientes de alto uso, para que possamos confirmar os níveis de utilização, o mix de produtos por grau de pureza e as faixas de preço típicas por região. Para este produto químico global, também verificamos se as divisões de aplicação e os fluxos comerciais são consistentes entre APAC, EMEA e as Américas antes de finalizar as premissas do modelo.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 39% | CXOs: 13% | APAC: 48% |

| Nível médio: 47% | Líderes funcionais/de unidade: 34% | EMEA: 31% |

| Participantes menores: 14% | Gerentes: 53% | Américas: 21% |

Dimensionamento e Previsão de Mercado

O dimensionamento começa com uma construção top-down que reconstrói a demanda a partir de indicadores de consumo no nível de aplicação e da disponibilidade de oferta baseada em comércio, que são então reconciliados com as pegadas de produção no nível regional. Traduzimos isso em valor usando uma lógica de preço combinado que reflete o mix de grau de pureza, o mix de método de produção e o spread típico entre transações contratuais e spot.

Para manter o modelo prático, corroboramos os totais com aproximações bottom-up seletivas, como uma consolidação amostral de fornecedores, verificações de canal sobre preços cotados e cálculos de volume vezes preço médio de venda para uma lista curta de fluxos de alta visibilidade. Os insumos que tendem a ser mais relevantes incluem a participação de produção fermentativa versus sintética, mudanças nos requisitos de pureza em usos alimentares e farmacêuticos, dependência de importação por região, e o movimento de preços observado ligado a matérias-primas e utilidades.

Para a previsão, contamos com análise de cenários apoiada por suavização de tendências, uma vez que a demanda é influenciada por taxas de crescimento de aplicação e oscilações de custo, em vez de um único fator estável. Onde a visibilidade bottom-up é limitada (por exemplo, pequenos comerciantes regionais), as lacunas são tratadas por meio de razões comércio-consumo e depois verificadas por meio de feedback de entrevistas antes de serem fixadas.

Validação de Dados e Ciclo de Atualização

As saídas são verificadas em várias etapas para que uma premissa incomum não desvie o número final. Comparamos o consumo e a precificação modelados com sinais independentes, como valores comerciais, anúncios de capacidade e padrões de grau de pureza, e então reverificamos qualquer grande variação de região para região antes da aprovação final.

Uma revisão interna de analistas é feita para consistência lógica, tratamento de unidades e sincronização da conversão de moeda, e especialistas são recontatados quando um insumo-chave muda de forma significativa. Os relatórios são atualizados anualmente, e atualizações intermediárias são acionadas por eventos como grandes inícios de operação de plantas, paralisações ou mudanças abruptas de preços de matérias-primas. Antes da entrega, fazemos uma passagem final para que a visão publicada reflita as informações mais recentes disponíveis.

Tamanho do Mercado de Ácido Aspártico da Mordor Intelligence Versus Outras Estimativas Publicadas

Os números publicados para o ácido aspártico frequentemente não coincidem porque o ano usado para o dimensionamento é diferente, a data de conversão de moeda varia, e a precificação às vezes é retirada de um proxy de grau único em vez de uma realização combinada. As diferenças também surgem de a demanda ser construída a partir do consumo por aplicação versus a produção reportada, o que pode distorcer mercados com comércio transfronteiriço ativo.

Um fator prático de discrepância é a frequência com que as premissas são atualizadas, uma vez que os resets de preços contratuais e o mix de grau de pureza podem mudar dentro de um ano. Quando o ciclo de validação se apoia mais em verificações comerciais e reconfirmações por entrevistas, a estimativa tende a acompanhar mais de perto o mercado realmente transacionado, que é a abordagem orientada por atualização usada pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do Mercado | Lacunas na Metodologia de Pesquisa |

|---|---|---|

| Mordor Intelligence | 129,51 milhões de USD (2026) | |

| Consultoria Global A | 114,10 milhões de USD (2024) | Utiliza um ano de dimensionamento anterior e um ano-base diferente, de modo que a estrutura de preços e o mix de grau refletem condições mais antigas, e o resultado não é diretamente comparável sem uma reajuste de base para USD de 2026. |

| Grupo de Pesquisa Setorial B | 93,15 milhões de USD (2021) | Ancorado em uma base de 2021 com uma janela de previsão mais longa, o que pode subestimar a precificação e o crescimento de aplicações em períodos posteriores, especialmente se o momento cambial e a valorização do grau de pureza não forem atualizados com frequência. |

Observando a tabela, a diferença é explicada principalmente pelo ano de dimensionamento escolhido e pela lógica de preços usada para converter volumes em valor. Ao manter o escopo estável e alinhar o momento cambial com uma realização de preços do ano atual, o valor final se torna mais fácil de rastrear até variáveis claras e etapas repetíveis.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de ácido aspártico?

O mercado de ácido aspártico está em USD 129,51 milhões em 2026 e está projetado para atingir USD 177,69 milhões até 2031, refletindo um CAGR de 6,52%.

Qual região lidera o mercado de ácido aspártico?

A Ásia-Pacífico detém a posição de liderança com 43,21% de participação de mercado em 2025, apoiada por grande capacidade de fermentação e robusta demanda por detergentes.

Qual segmento apresenta o crescimento mais rápido?

O ácido D-aspártico é o tipo de crescimento mais rápido, expandindo-se a um CAGR de 7,79% graças às suas aplicações em nutrição esportiva e fertilidade masculina.

Por que a biofermentação está ganhando participação em relação à síntese química?

A biofermentação oferece menores pegadas de carbono, utiliza matérias-primas renováveis e se beneficia cada vez mais de subsídios governamentais que melhoram a economia operacional.

Página atualizada pela última vez em: