Tamanho e Participação do Mercado de Dispositivos de Teste de Coagulação no Ponto de Atendimento

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

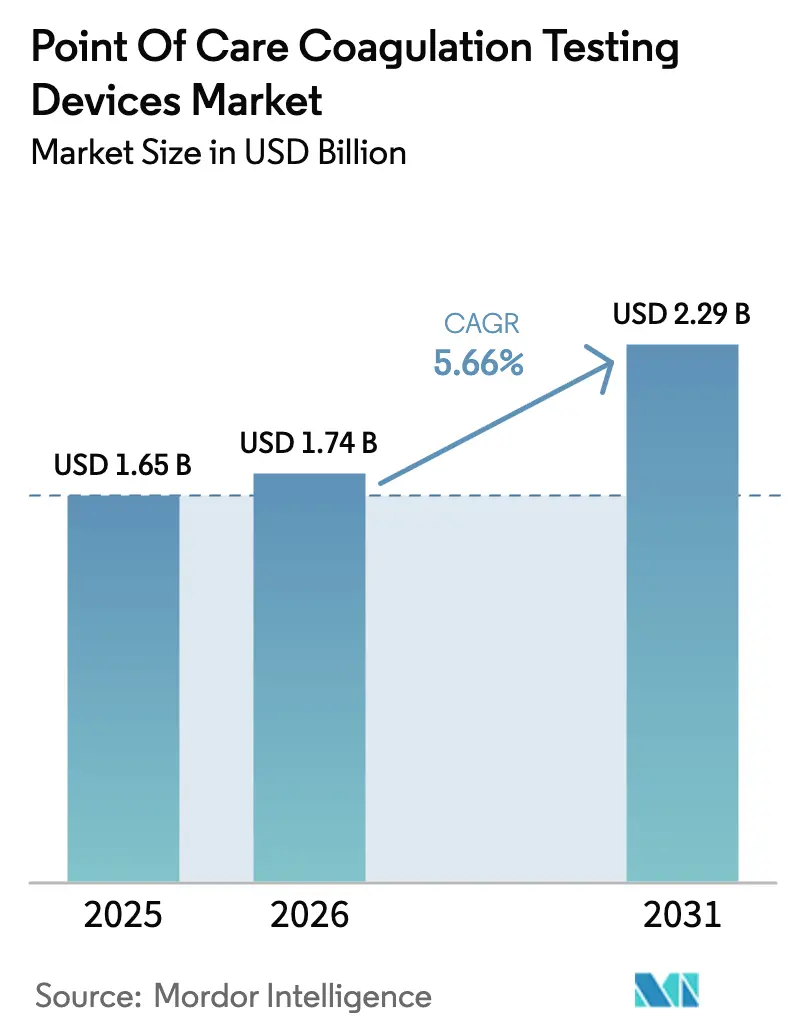

| Tamanho do Mercado (2026) | 1.74 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.29 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.66% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

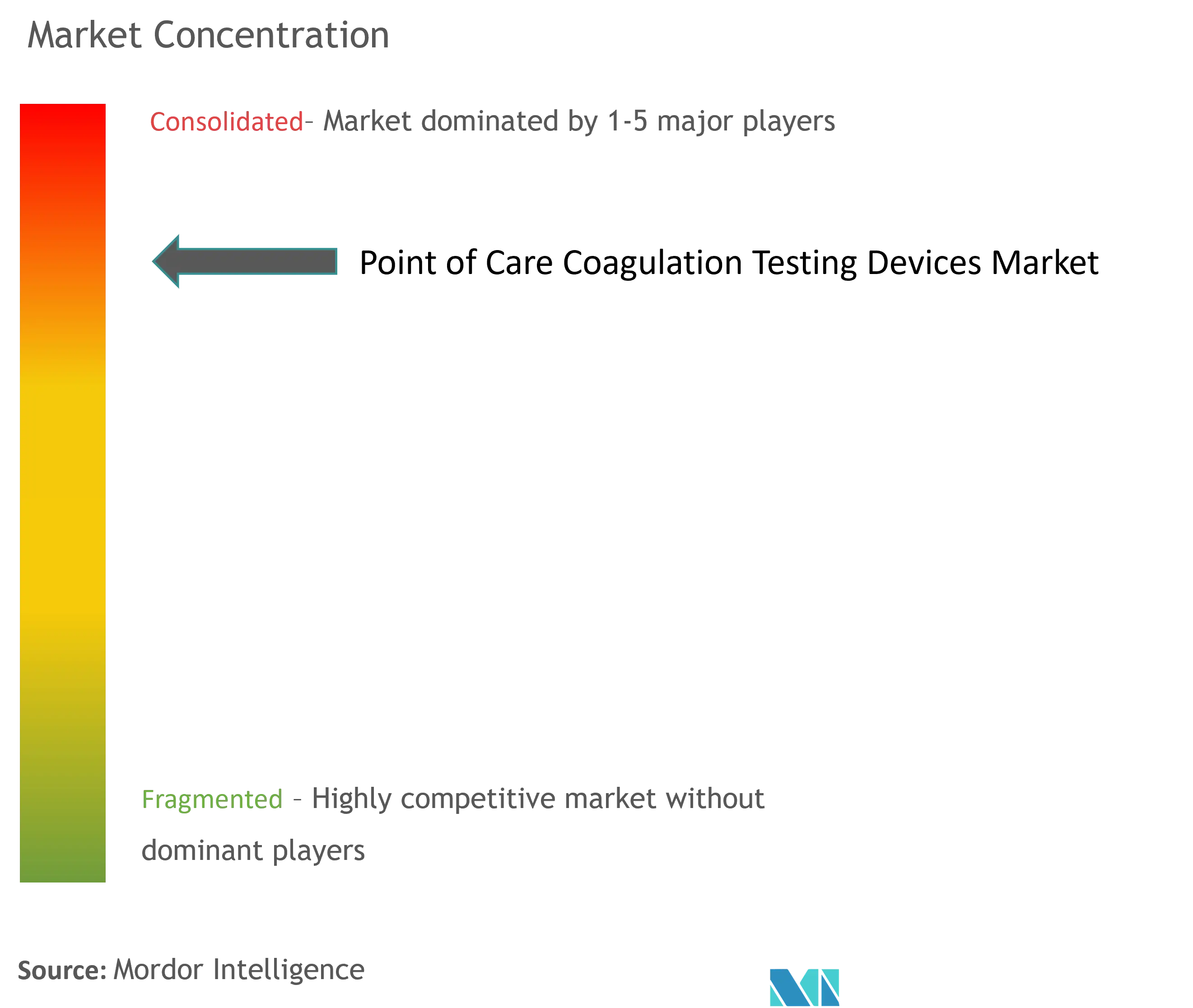

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Dispositivos de Teste de Coagulação no Ponto de Atendimento por Mordor Intelligence

O tamanho do Mercado de Dispositivos de Teste de Coagulação no Ponto de Atendimento deve crescer de USD 1,65 bilhão em 2025 para USD 1,74 bilhão em 2026 e está previsto para atingir USD 2,29 bilhões até 2031 a um CAGR de 5,66% no período 2026-2031.

Diagnósticos de Precisão à Beira do Leito: Revolucionando o Gerenciamento da Coagulação

A adoção acelera à medida que hospitais, pronto-socorros e ambientes de cuidados domiciliares demandam informações de coagulação quase instantâneas para trauma, eventos cardiovasculares e gerenciamento de anticoagulantes orais. O crescimento é ancorado pela rápida adoção da detecção eletroquímica, que suporta fatores de forma compactos, baixos volumes de amostra e alta precisão analítica. O número crescente de pacientes em uso de anticoagulantes orais diretos, o uso mais amplo de testes viscoelásticos em cuidados intensivos e a mudança em direção ao automonitoramento do paciente fortalecem ainda mais a demanda. O mercado também se beneficia de inovações que conectam dispositivos a prontuários eletrônicos de saúde, permitindo que os clínicos integrem dados à beira do leito nas decisões terapêuticas em tempo real.

Principais Conclusões do Relatório

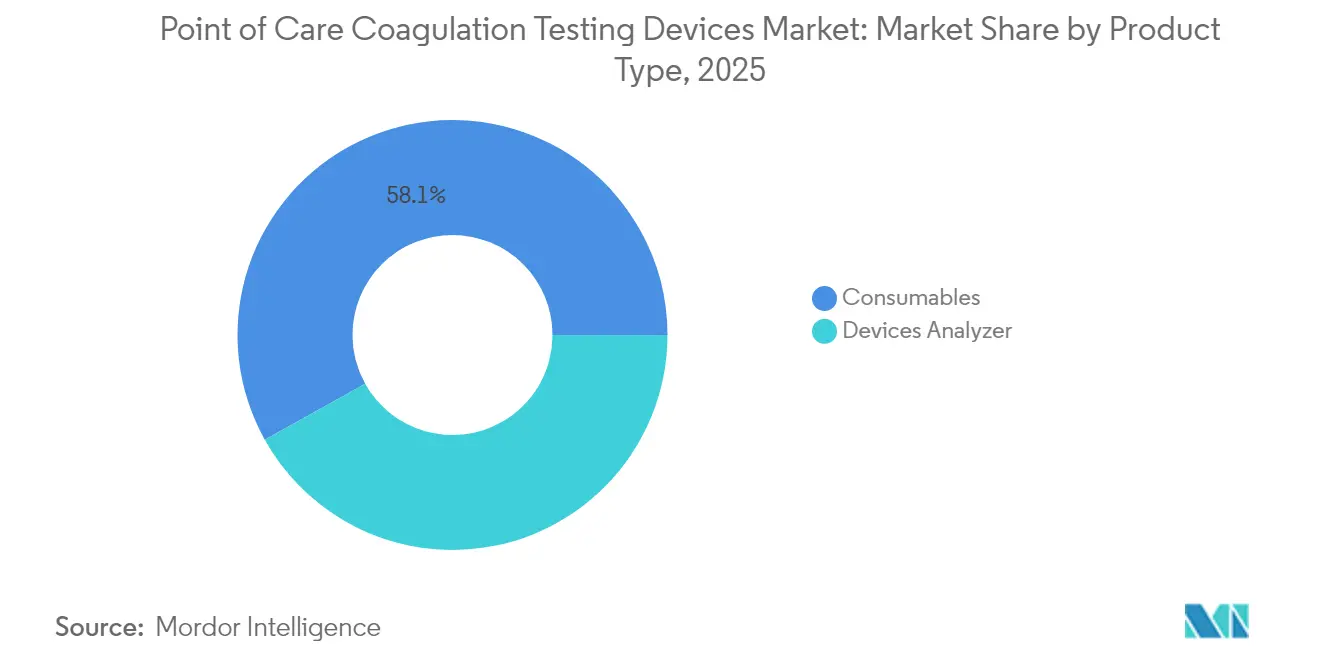

- Por tipo de produto, os consumíveis detinham 58,10% da participação do mercado de dispositivos de teste de coagulação no ponto de atendimento em 2025, enquanto os analisadores ficam atrás, mas ganham terreno por meio da miniaturização.

- Por tipo de teste, o Tempo de Protrombina/INR contribuiu com 57,02% da participação de receita em 2025; os ensaios viscoelásticos registram o CAGR mais rápido de 8,52% até 2031.

- Por tecnologia, a detecção eletroquímica representou 61,05% da participação em 2025 e deve expandir a um CAGR de 6,12% até 2031.

- Por tipo de amostra, o sangue total comandou 76,88% do tamanho do mercado de dispositivos de teste de coagulação no ponto de atendimento em 2025; a coleta de sangue capilar cresce a um CAGR de 7,28% até 2031.

- Por usuário final, hospitais e clínicas controlaram 51,78% da participação de receita em 2025, enquanto os ambientes de cuidados domiciliares crescem mais rapidamente a um CAGR de 7,66% até 2031.

- Por geografia, a América do Norte liderou com 41,92% de participação em 2025; a Ásia-Pacífico deve crescer a um CAGR de 7,31% entre 2026 e 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Dispositivos de Teste de Coagulação no Ponto de Atendimento

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR | Relevância Geográfica | Pico de Impacto |

|---|---|---|---|

| Rápida adoção do automonitoramento de pacientes em uso de DOAC | ~ +0,8 % | América do Norte e UE; adoção antecipada no Japão | Médio prazo |

| Expansão dos protocolos de teste viscoelástico em pronto-socorros | ~ +0,6 % | Centros de trauma de nível 1 globais; escalonamento mais rápido na APAC | Curto prazo |

| Aumento da população de pacientes com distúrbios de sangramento | ~ +0,4 % | Global, pronunciado na China e na Índia | Longo prazo |

| Benefícios oferecidos em relação aos testes de coagulação laboratoriais convencionais | ~ +0,3 % | Global | Longo prazo |

| Mandato do CDC chinês para testes de ACT em laboratórios de cateterismo cardiovascular | ~ +0,7 % | China (transbordamento para a APAC mais ampla) | Curto prazo |

| Preferência dos centros de AVC da região do Golfo por aPTT baseado em cartucho | ~ +0,3 % | CCG (Arábia Saudita, EAU, Catar) | Médio prazo |

| Fonte: Mordor Intelligence | |||

Rápida adoção do automonitoramento de pacientes em uso de DOAC

O aumento das prescrições de anticoagulantes orais diretos criou um grupo que requer monitoramento frequente e conveniente. Estudos recentes confirmam a prontidão de muitos pacientes para gerenciar a terapia com coagulômetros portáteis que fornecem resultados em menos de 60 segundos [1]Fonte: Shu-Hua Bakhru, "Validação de um Coagulômetro de Sangue Total Sensível aos Anticoagulantes Orais Diretos", Scientific Reports, nature.com. Os clínicos agora aplicam ferramentas padronizadas de prontidão, como a escala PERSONAE, para selecionar candidatos ao uso domiciliar. Os fabricantes de dispositivos respondem com cartuchos calibrados para os níveis de apixabana e rivaroxabana, impulsionando a ampla implantação em ambientes de atenção primária e farmácias. À medida que os ensaios com inibidores do Fator XI avançam, os desenvolvedores preveem uma demanda ainda mais ampla por painéis especializados que quantificam a atividade de novos agentes. A integração com aplicativos de smartphone envia leituras criptografadas aos clínicos, garantindo o ajuste da terapia sem visitas à clínica.

Expansão dos protocolos de teste viscoelástico em pronto-socorros

Os departamentos de emergência dependem cada vez mais de ensaios viscoelásticos que relatam o início do coágulo, a firmeza e a lise em 15 minutos. Sistemas como o TEG 6S e o ROTEM sigma provaram ser decisivos em vias de trauma que visam proporções equilibradas de transfusão. A orientação de gerenciamento de sangue do paciente da Organização Mundial da Saúde incentiva a adoção, e muitos centros agora incorporam algoritmos viscoelásticos em protocolos de transfusão maciça. Instrumentos portáteis reduzem o atraso encontrado nas vias de laboratório central, apoiando decisões em tempo real para suplementação de plaquetas ou fibrinogênio. A experiência pós-COVID, que destacou estados de hipercoagulabilidade, normaliza ainda mais o fluxo de trabalho viscoelástico à beira do leito em UTIs médicas mistas.

Aumento da população de pacientes com distúrbios de sangramento

A prevalência global de hemofilia, doença de von Willebrand e outros distúrbios hemorrágicos hereditários cresce à medida que o alcance diagnóstico melhora. As diretrizes atualizadas de tromboembolismo venoso pediátrico recomendam anticoagulantes orais diretos com confirmação no ponto de atendimento do efeito do medicamento [2]Fonte: Paul Monagle, "Diretrizes Atualizadas ASH/ISTH 2024 para Tratamento de Tromboembolismo Venoso em Pacientes Pediátricos", Blood Advances, ashpublications.org. As sociedades em envelhecimento aumentam a demanda; cerca de 8% dos adultos acima de 65 anos fazem uso crônico de anticoagulação. Essas tendências exercem pressão sustentada sobre as instalações para manter informações imediatas de coagulação que minimizem eventos adversos. Os fabricantes de dispositivos expandem os painéis de reagentes para acomodar triagem de alto rendimento em clínicas de extensão.

Benefícios oferecidos em relação aos testes convencionais

Os sistemas de ponto de atendimento reduzem o tempo de resposta de horas para minutos, diminuindo transfusões desnecessárias em até 40% em cirurgias de grande porte. Respostas rápidas encurtam as estadias no pronto-socorro, reduzem a flebotomia repetida e melhoram a satisfação do paciente. Os sensores eletroquímicos contemporâneos igualam a precisão laboratorial para INR, fibrinogênio e D-dímero enquanto utilizam microamostras. Combinados com interfaces de prontuário eletrônico de saúde, os resultados são publicados automaticamente, simplificando trilhas de auditoria e faturamento. Esses ganhos de eficiência repercutem em mercados de alta renda e emergentes.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR | Relevância Geográfica | Pico de Impacto |

|---|---|---|---|

| Lacunas de reembolso para testes laboratoriais | ~ −0,7% | França, Espanha, Brasil; pagadores privados dos EUA | Curto prazo |

| Escassez de técnicos qualificados para plataformas avançadas | ~ −0,5% | Mercados emergentes (LATAM, África, partes do SEA) | Médio prazo |

| Vida útil limitada de cartuchos sensíveis à heparina em regiões tropicais | ~ −0,3 % | ASEAN, África Subsaariana | Curto prazo |

| Rigoroso ônus de documentação do MDR para fabricantes de dispositivos PME da UE | ~ −0,4 % | UE-27 (transbordamento para o Reino Unido) | Médio prazo |

| Fonte: Mordor Intelligence | |||

Lacunas de reembolso para testes laboratoriais

As revisões da Lei de Proteção ao Acesso ao Medicare programadas para 2025 reduzirão o reembolso de centenas de ensaios, incluindo painéis de coagulação, em até 15% ao ano. Hospitais menores e laboratórios independentes antecipam margens mais apertadas e podem adiar atualizações de equipamentos até que haja clareza. As seguradoras privadas que espelham a tabela de honorários federal poderiam estender o efeito. Embora legislações como a Lei de Salvaguarda do Acesso aos Serviços Laboratoriais visem aliviar as reduções, o financiamento atrasado mantém as perspectivas incertas para os prestadores que avaliam o retorno sobre o capital.

Escassez de técnicos qualificados para plataformas avançadas

Sistemas sofisticados de ressonância viscoelástica e ultrassônica requerem operadores que compreendam a biologia da hemostasia, o controle de qualidade e a conectividade de middleware. Pesquisas de força de trabalho destacam escassez de pessoal capaz de interpretar gráficos e solucionar problemas de software, particularmente em regiões de menor renda. Os fornecedores agora oferecem tutoria remota e algoritmos de interpretação automatizada, mas a lacuna de habilidades permanece uma barreira até que amplas iniciativas de treinamento ganhem força.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Os consumíveis sustentam o impulso de receita

O tamanho do mercado de dispositivos de teste de coagulação no ponto de atendimento para consumíveis atingiu USD 958,8 milhões em 2025, representando 58,10% da receita global. Cada cartucho ou tira é de uso único, garantindo vendas recorrentes que isolam os fornecedores dos ciclos de aquisição. Os avanços em reagentes secos estendem a vida útil além de 18 meses, facilitando a logística em climas quentes. A miniaturização dos analisadores move os dispositivos para centros de cirurgia ambulatorial e transporte de emergência. O lançamento de cartuchos específicos para DOAC impulsiona ainda mais as vendas recorrentes porque as clínicas de cardiologia adicionam requisitos de testes semanais.

A inovação periférica continua à medida que códigos QR de resposta rápida em embalagens de consumíveis automatizam o rastreamento de lotes, a redução de erros e o gerenciamento de recalls. Os analisadores respondem pela receita restante e estão migrando para módulos totalmente sem fio que compartilham dados com sistemas de informação hospitalar, um recurso que aprimora os protocolos de controle de infecção ao manter os equipamentos dentro das salas de isolamento.

Por Tipo de Teste: O Tempo de Protrombina permanece fundamental

O teste de Tempo de Protrombina/INR gerou USD 940,8 milhões, equivalente a 57,02% da receita de 2025. Apesar da expansão do uso de DOAC, a terapia com varfarina prevalece em pacientes com válvulas mecânicas e em ambientes com recursos limitados, ancorando a demanda. O Tempo de Coagulação Ativado serve à cirurgia cardíaca e aos laboratórios de cateterismo, onde a dosagem de heparina requer feedback minuto a minuto. Os testes viscoelásticos são o motor de crescimento, registrando um CAGR de 8,52% que supera todas as outras categorias, à medida que cirurgiões e intensivistas adotam a avaliação abrangente da resistência do coágulo.

Os painéis de D-dímero ganharam nova importância após a COVID-19 porque fragmentos elevados de degradação de fibrina se correlacionam com complicações trombóticas. Os limiares das diretrizes para sensibilidade acima de 95% e valor preditivo negativo acima de 97% garantem confiança clínica, levando os fabricantes a aprimorar os módulos de detecção óptica em analisadores selecionados.

Por Tecnologia: A detecção eletroquímica domina a precisão

Os sensores eletroquímicos controlaram 61,05% da receita de 2025 e devem atingir 63,7% até 2031, sustentados por robustas relações sinal-ruído e baixo consumo de energia. A detecção óptica mantém uma posição em laboratórios que favorecem a visualização direta do coágulo, mas sua presença diminui à medida que as unidades de ponto de atendimento avançam. As plataformas de ressonância mecânica e ultrassônica registram o maior crescimento incremental, graças a sistemas aprovados pela FDA que transmitem perfis viscoelásticos em menos de 15 minutos.

A pesquisa em reometria acústica ressonante revela novos casos de uso para testes de plasma que podem trazer a perfilagem de alta velocidade da fibrinólise para os corredores de trauma. Sobreposições de inteligência artificial estão emergindo, com algoritmos treinados em milhares de traçados para sinalizar coagulopatia associada à sepse dias antes do surgimento de evidências clínicas.

Por Tipo de Amostra: O sangue total lidera enquanto a coleta capilar cresce

Os ensaios de sangue total representaram 76,88% dos volumes de testes de 2025 porque não requerem centrifugação e minimizam erros pré-analíticos. O tamanho do mercado de dispositivos de teste de coagulação no ponto de atendimento para protocolos de sangue total está previsto para crescer de forma constante, sustentado pelo uso em medicina de emergência e salas de operação. A coleta capilar registra um CAGR de 7,28% à medida que a coleta por punção digital permite o autoteste. Estudos de validação confirmam correlação acima de 95% com coletas venosas para INR e fibrinogênio, abrindo caminho para aplicações pediátricas e oncológicas onde a evitação de venipuntura melhora a adesão.

O plasma permanece o padrão ouro laboratorial, mas chips de separação microfluídica podem permitir que futuros dispositivos de ponto de atendimento forneçam análises de qualidade plasmática a partir de uma única gota, reduzindo a interferência do hematócrito e ampliando a aceitação em cuidados intensivos.

Por Usuário Final: Hospitais lideram; cuidados domiciliares aceleram

Hospitais e clínicas capturaram 51,78% das remessas globais em 2025, dependendo de dispositivos para baias de trauma, salas de operação e cuidados intensivos. Os laboratórios de diagnóstico complementam os analisadores centrais com medidores à beira do leito para resultados imediatos. Os bancos de sangue implantam unidades para triagem de doadores a fim de proteger a integridade do estoque.

Os cuidados domiciliares exibem o crescimento mais rápido a um CAGR de 7,66% à medida que os pagadores reconhecem taxas de internação mais baixas quando os pacientes se automonitoram. Programas baseados em assinatura entregam kits mensais de cartuchos mais lembretes orientados por aplicativo. Os clínicos acessam painéis que apresentam tendências semanais, permitindo-lhes titular doses remotamente. Essa abordagem descentralizada apoia modelos de cuidado baseados em valor e se alinha com a expansão da telessaúde.

Análise Geográfica

A América do Norte respondeu por 41,92% da receita de 2025, impulsionada por altos volumes de procedimentos, reembolso favorável e mais de 50.000 medidores portáteis em uso ativo. A adoção se beneficia de redes de trauma integradas que colocam dispositivos viscoelásticos em helicópteros e ambulâncias. Os cortes de reembolso de 2025 determinados pela PAMA moderam o crescimento, mas não interromperam os ciclos de capital, pois os prestadores vinculam os testes a economias de custos de transfusão que superam as reduções de honorários.

A Europa permanece um forte contribuinte com um sistema de trauma maduro e compras rigorosas baseadas em evidências. Uma demografia envelhecida — mais de 20% dos cidadãos têm mais de 65 anos em vários estados-membros — impulsiona o monitoramento crônico de anticoagulantes. Os reguladores examinam de perto as fusões; a Autoridade de Concorrência e Mercados aprovou a aquisição da LumiraDx pela Roche após confirmar a continuidade da escolha de mercado. As alianças de compras transfronteiriças criam poder de compra que favorece plataformas multianálito com padrões abertos de conectividade.

A Ásia-Pacífico registra o maior CAGR regional de 7,31% até 2031, impulsionada pela China, Japão e Índia. Iniciativas governamentais como o esquema de Incentivo Vinculado à Produção da Índia incentivam a produção doméstica de dispositivos, reduzindo os custos unitários e acelerando a adoção rural. O aumento da cobertura de seguros da classe média, combinado com perfis elevados de risco cardiovascular, adiciona demanda estrutural. A região também pilota ensaios capilares conectados a smartphones em clínicas comunitárias, abordando lacunas de acesso em áreas remotas sem laboratórios centrais.

A América Latina e o Oriente Médio e África permanecem mercados menores, mas exibem CAGRs acima de 8%. Redes de hospitais privados no Brasil e na Arábia Saudita adotam testes viscoelásticos para diferenciar pacotes cirúrgicos premium. Os sistemas públicos gradualmente alocam fundos para medidores portáteis de INR em clínicas de anticoagulação para reduzir o congestionamento e melhorar o fluxo de pacientes.

Cenário Competitivo

O mercado de dispositivos de teste de coagulação no ponto de atendimento é moderadamente concentrado. Abbott, Siemens Healthineers, Werfen e Haemonetics juntos detêm aproximadamente 45% da receita global, beneficiando-se de portfólios amplos, alcance de distribuição global e investimento sustentado em P&D. A Roche expandiu sua presença com a aquisição dos ativos da LumiraDx em 2024, adicionando capacidade de fabricação de testes rápidos que abrange coagulação, doenças infecciosas e marcadores cardíacos.

A diferenciação centra-se cada vez mais na velocidade de resposta, conectividade e amplitude dos painéis de testes. A HemoSonics usa ressonância ultrassônica para fornecer um perfil completo de hemostasia em menos de 15 minutos, ganhando força em cirurgias de alta acuidade. A expiração da patente de sensor de analito da Dexcom abre caminho para cartuchos amperométricos de próxima geração que podem ter custos mais baixos e maior vida útil.

As alianças estratégicas proliferam à medida que os fornecedores agrupam hardware, consumíveis e informática. A aquisição da Biolife Delaware pela Merit Medical em 2025 complementa suas ofertas de fechamento vascular e aprofunda os relacionamentos com radiologistas intervencionistas. Enquanto isso, startups de inteligência artificial fazem parceria com líderes de dispositivos para incorporar análises preditivas que sinalizam o risco de trombose dias antes do início, impulsionando uma mudança do cuidado reativo para o preventivo.

Modelos de vendas híbridos estão emergindo: pacotes de assinatura garantem fornecimento de consumíveis, atualizações contínuas de software e diagnósticos remotos de dispositivos em troca de contratos plurianuais, uma abordagem que estabiliza a receita e reduz os obstáculos de orçamento de capital para instalações menores.

Líderes do Setor de Dispositivos de Teste de Coagulação no Ponto de Atendimento

F. Hoffmann-La Roche Ltd

Siemens Healthineers AG

Abbott

Werfen

HemoSonics, LLC.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A HemoSonics foi nomeada Melhor Empresa de Dispositivos Médicos no Triangle Business Journal Life Sciences Awards, refletindo a aceitação do mercado de seu analisador rápido baseado em ultrassom.

- Maio de 2025: A Merit Medical adquiriu a Biolife Delaware por USD 120 milhões, adicionando agentes hemostáticos tópicos ao seu portfólio.

- Abril de 2025: A HemoSonics conquistou o Prêmio de Excelência da Medical Device Network pelo sucesso de marketing do sistema Quantra.

- Fevereiro de 2025: A Novo Nordisk relatou a expansão do portfólio de hemofilia com a aprovação do Alhemo, aumentando as necessidades de monitoramento de longo prazo.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Cobertura Principal

Nosso estudo define o mercado de dispositivos de teste de coagulação no ponto de atendimento como analisadores portáteis ou de bancada e seus consumíveis dedicados que fornecem parâmetros rápidos de coagulação (TP/INR, ACT, aPTT, perfis viscoelásticos, D-dímero) no local do paciente ou próximo a ele. Incluímos unidades utilizadas em pronto-socorros, salas de operação, unidades de diálise, ambulâncias e planos de cuidados domiciliares onde o usuário realiza ou interpreta o teste fora de um laboratório central.

Exclusão do escopo: analisadores de coagulação laboratoriais de grande volume e diagnósticos de ponto de atendimento genéricos, como medidores de gases sanguíneos ou glicose, são excluídos do conjunto de receitas.

Visão Geral da Segmentação

- Por Tipo de Produto

- Dispositivos/Analisadores

- Sistemas Portáteis

- Sistemas de Bancada

- Consumíveis

- Dispositivos/Analisadores

- Por Tipo de Teste

- Tempo de Protrombina / INR

- Tempo de Coagulação Ativado (ACT)

- Tempo de Tromboplastina Parcial Ativada (aPTT)

- Testes Viscoelásticos (TEG, ROTEM, Quantra)

- Testes de D-dímero e Degradação de Fibrina

- Por Tecnologia

- Detecção Eletroquímica

- Detecção Óptica

- Sensoriamento Mecânico/Viscoelástico

- Ressonância Baseada em Ultrassom

- Por Tipo de Amostra

- Sangue Total

- Sangue Capilar

- Plasma

- Por Usuário Final

- Hospitais e Clínicas

- Laboratórios de Diagnóstico

- Bancos de Sangue e Centros de Transfusão

- Outros

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Conversamos com hematologistas, cirurgiões de trauma, coordenadores de ponto de atendimento, responsáveis por aquisições e gerentes de produto na América do Norte, Europa e Ásia-Pacífico. Suas percepções nos ajudaram a validar estimativas de base instalada, proporções de consumo de tiras e demanda emergente em programas de anticoagulação domiciliar, preenchendo assim lacunas identificadas durante o trabalho de pesquisa.

Pesquisa Documental

Extraímos volumes de base, aprovações de dispositivos e populações de pacientes de conjuntos de dados abertos, como resumos do FDA 510(k), registros de dispositivos da EMA, o Banco de Dados Global de Distúrbios de Sangramento da OMS, reivindicações ambulatoriais do CMS dos Estados Unidos e arquivos de procedimentos cirúrgicos do Eurostat. Comunicados de associações comerciais de entidades como a Sociedade Internacional de Trombose e Hemostasia, periódicos revisados por pares e arquivos 10-K de empresas forneceram padrões de uso e preços médios de venda. Repositórios pagos que os analistas da Mordor acessam, incluindo D&B Hoovers para divisões de empresas e Questel para intensidade de patentes, forneceram contexto adicional. As fontes listadas ilustram nossa abordagem; muitas outras publicações foram consultadas para verificações cruzadas e esclarecimentos.

Dimensionamento do Mercado e Previsão

Uma reconstrução de cima para baixo começa com volumes globais de cirurgia eletiva e de emergência, coortes de pacientes com varfarina e DOAC e média de testes por paciente; esses conjuntos de demanda são então precificados usando preços médios de venda específicos por região. Consolidações seletivas de baixo para cima das receitas dos principais fornecedores e verificações de canal atuam como salvaguardas que ajustam os totais dentro de uma faixa de variância aceitável. Os principais impulsionadores do modelo incluem crescimento da população envelhecida, incidência de trauma, taxa de adoção de plataformas viscoelásticas, penetração do autoteste domiciliar, proporções de vinculação de reagentes a dispositivos e ciclos médios de vida dos analisadores. A regressão multivariada em contagens de cirurgias ajustadas por idade, prevalência de DOAC e previsões de gastos com saúde produz a trajetória 2025-2030. Onde as divisões de receita dos fornecedores estavam incompletas, imputamos valores usando registros de remessas e benchmarks de preços regionais divulgados durante entrevistas.

Validação de Dados e Ciclo de Atualização

Os resultados passam por triagem automatizada de variância, revisão de analista sênior e reconciliação com novos arquivos regulatórios antes da aprovação. Os relatórios são atualizados a cada doze meses, com atualizações intermediárias acionadas por eventos materiais, como grandes lançamentos de produtos ou mudanças de diretrizes; uma rodada final de validação ocorre imediatamente antes da entrega ao cliente.

Por que a Base de Referência de Dispositivos de Teste de Coagulação no Ponto de Atendimento da Mordor Permanece a Mais Confiável

Os números publicados frequentemente divergem porque as empresas escolhem escopos de dispositivos diferentes, aplicam diferentes premissas de preço médio de venda e atualizam os modelos em calendários irregulares.

Os principais fatores de lacuna incluem a inclusão de sistemas de laboratório central, exclusão de consumíveis, tratamento cambial e dependência de pesquisas de gastos não validadas em vez de sinais de demanda em nível de paciente. Ao fundamentar as estimativas em contagens de procedimentos e bases instaladas verificadas, a Mordor Intelligence oferece uma base de referência equilibrada e transparente que os tomadores de decisão podem reproduzir.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de lacuna |

|---|---|---|

| 1,65 B (2025) | ||

| 2,80 B (2024) | Consultoria Global A | Agrupa analisadores de laboratório central e contratos de serviço no escopo de ponto de atendimento |

| 2,33 B (2025) | Consultoria Regional B | Usa taxas de câmbio constantes de 2021 e validação limitada de cuidados domiciliares |

| 1,84 B (2024) | Periódico Comercial C | Conta apenas hardware, omite consumíveis e atualizações de software |

Em conjunto, a comparação mostra como o escopo variável e as premissas inflam ou deflacionam os totais, enquanto nossa seleção disciplinada de variáveis mantém os números da Mordor firmemente ancorados e fáceis de rastrear.

Principais Perguntas Respondidas no Relatório

Quais fatores estão impulsionando o mercado de dispositivos de teste de coagulação no ponto de atendimento?

A demanda é impulsionada pela necessidade de dados de hemostasia em tempo real em cirurgia e cuidados de emergência, pelo aumento da terapia com DOAC e pela mudança em direção ao monitoramento domiciliar que minimiza as visitas à clínica.

Qual tipo de teste domina as receitas atuais?

O teste de Tempo de Protrombina/INR representa 57,02% da receita de 2025 porque a varfarina permanece prevalente e requer verificações frequentes de INR.

Quem são os principais players do Mercado de Dispositivos de Teste de Coagulação no Ponto de Atendimento?

Cartuchos e tiras de uso único fornecem 58,10% das vendas de 2025, proporcionando receita recorrente e previsível que protege os fabricantes dos ciclos de equipamentos de capital.

Qual região apresenta o crescimento mais rápido?

A Ásia-Pacífico registra um CAGR de 7,31% entre 2026 e 2031, beneficiando-se da expansão da infraestrutura de saúde, de populações maiores com doenças crônicas e de iniciativas governamentais de apoio.

Qual tendência tecnológica está ganhando adoção nos cuidados de trauma?

Os testes viscoelásticos fornecem um perfil completo de coagulação em menos de 15 minutos, permitindo o gerenciamento preciso de transfusões e reduzindo o desperdício de produtos sanguíneos.

Quais desafios poderiam prejudicar o crescimento futuro?

O menor reembolso laboratorial na América do Norte e na Europa e a escassez global de técnicos qualificados em plataformas viscoelásticas avançadas podem retardar novas instalações em algumas instalações.

Página atualizada pela última vez em: