Dimensão e Quota do Mercado de Produtos Químicos de Pinho

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Volume do Mercado (2026) | 4.9 Milhões de toneladas |

| Volume do Mercado (2031) | 6.14 Milhões de toneladas |

| Taxa de crescimento (2026 - 2031) | 4.61% CAGR |

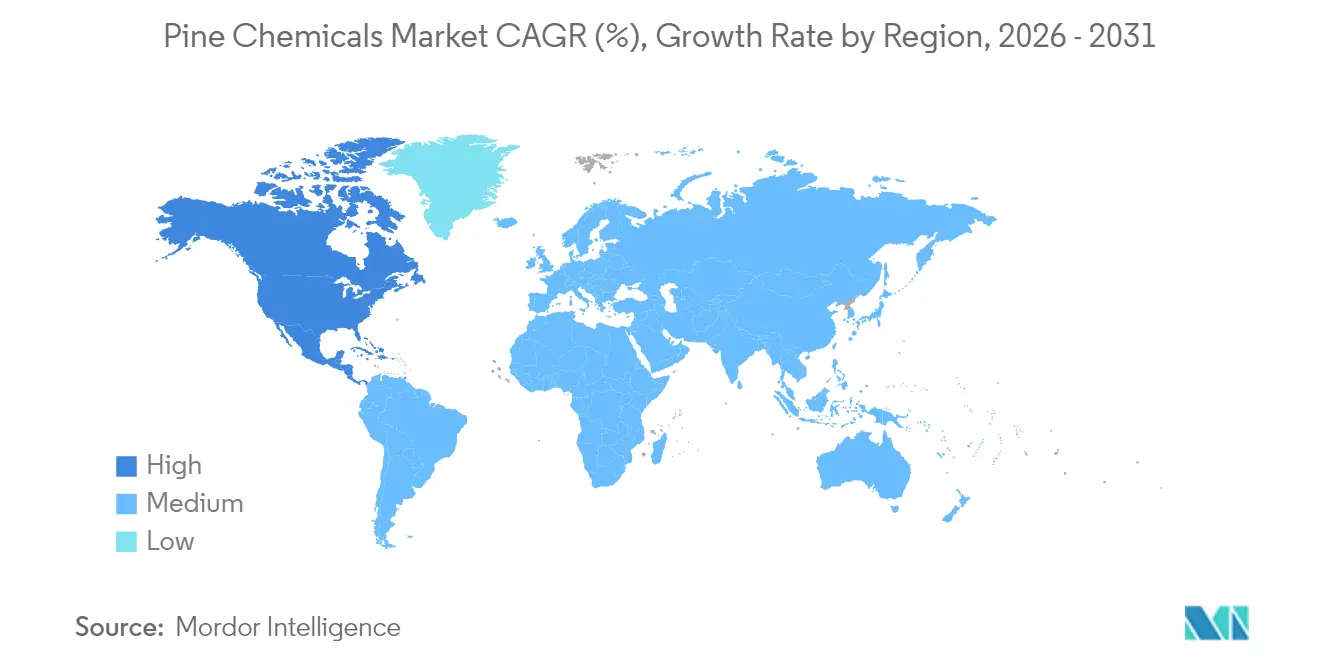

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Produtos Químicos de Pinho pela Mordor Intelligence

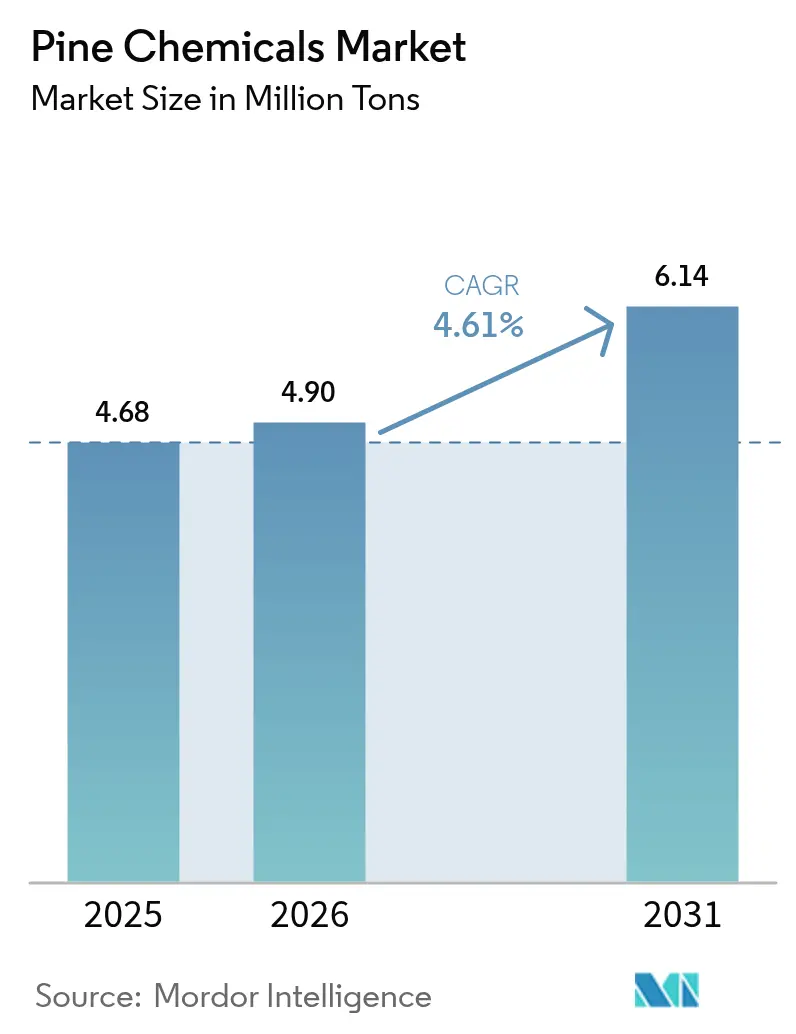

A dimensão do mercado de produtos químicos de pinho em 2026 é estimada em 4,9 milhões de toneladas, crescendo a partir do valor de 2025 de 4,68 milhões de toneladas, com projeções para 2031 a indicar 6,14 milhões de toneladas, crescendo a uma CAGR de 4,61% no período 2026-2031. A mudança é mais visível nos adesivos, revestimentos e lubrificantes, onde ésteres de resina e derivados de tall oil substituem agentes aglutinantes de hidrocarbonetos e óleos minerais para reduzir as emissões e melhorar a rastreabilidade. A Europa domina a procura atualmente, dado que a sua base de celulose kraft gera abundante tall oil bruto, mas a América do Norte está a escalar mais rapidamente à medida que os incentivos à localização das cadeias de abastecimento estimulam nova capacidade de refinação. A concorrência de matérias-primas com refinadores de diesel renovável continua a ser o maior risco individual, mas também sustenta o poder de fixação de preços para os players verticalmente integrados que conseguem assegurar compromissos de compra de CTO a longo prazo. A inovação na química dos terpenos, desde o α-pineno de elevada pureza para intermediários de fragrâncias até às epoxídicas à base de resina para compósitos de veículos elétricos, mantém em expansão o pipeline de especialidades de margens elevadas, moderando o impacto das oscilações cíclicas nos adesivos de commodities.

Principais Conclusões do Relatório

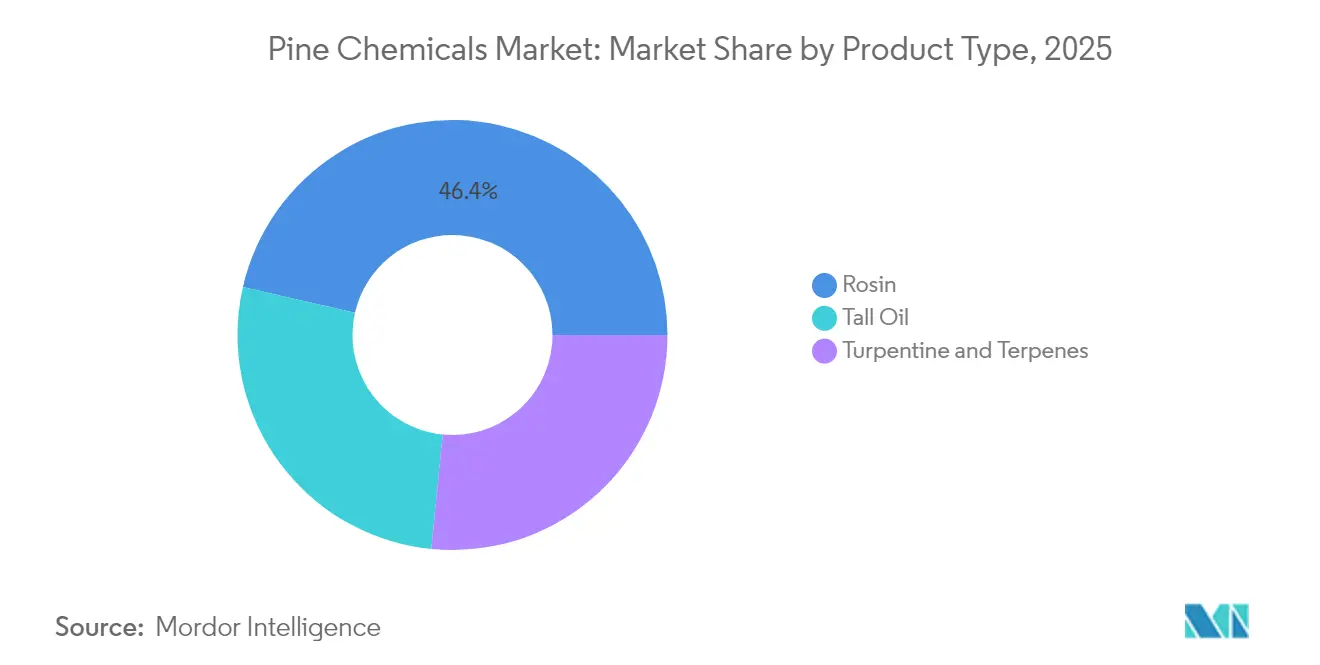

- A resina deteve 46,42% da quota de produto em 2025 e prevê-se que avance a uma CAGR de 4,88% até 2031.

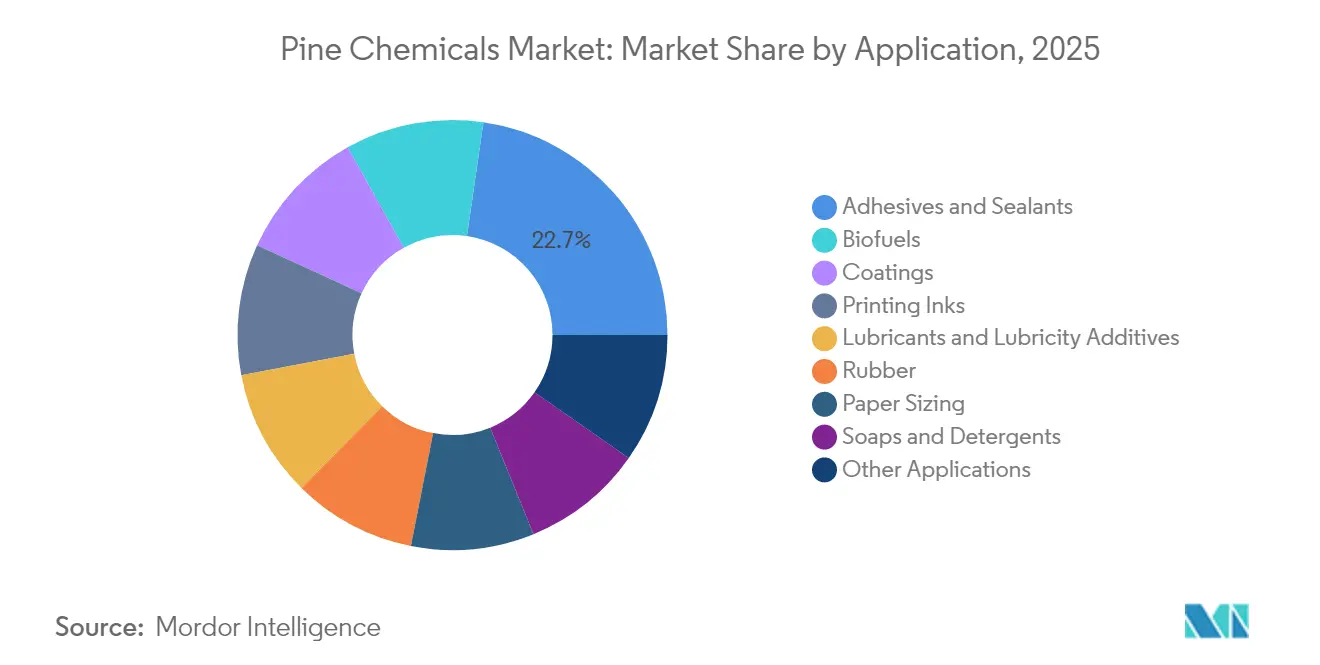

- Os adesivos e selantes representaram 22,70% da quota de aplicação em 2025, constituindo o caso de utilização de crescimento mais rápido com uma CAGR de 5,26% até 2031.

- A Europa liderou com 41,92% do volume de 2025, enquanto a América do Norte apresenta a taxa de crescimento regional mais elevada, com uma CAGR de 5,01% para 2026-2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspetivas do Mercado Global de Produtos Químicos de Pinho

Análise do Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Pico de procura proveniente da flotação mineira e de lubrificantes | +0.8% | Ásia-Pacífico, América do Sul | Médio prazo (2-4 anos) |

| Crescimento de aromas e fragrâncias à base de pinho | +0.6% | América do Norte, Europa, Ásia-Pacífico emergente | Longo prazo (≥ 4 anos) |

| Regras mais rigorosas de COV favorecendo agentes aglutinantes de bio-adesivos | +1.2% | Europa, América do Norte, extensão à Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Transição dos fabricantes de adesivos para ésteres de resina no aligeramiento de veículos elétricos | +0.9% | América do Norte, Europa, China | Médio prazo (2-4 anos) |

| Incentivos à localização da cadeia de abastecimento nos Estados Unidos e na União Europeia | +0.7% | Estados Unidos, União Europeia | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Pico de Procura Proveniente da Flotação Mineira e de Lubrificantes

O óleo de pinho continua a ser um agente espumante preferido na flotação de cobre, chumbo, zinco e sulfureto de ferro, devido à sua capacidade de coleta parcial, que estabiliza as bolhas e melhora a recuperação do concentrado. A diminuição dos teores de minério no Chile, Peru, Austrália e China aumenta o consumo de reagentes por tonelada, impulsionando a procura incremental de óleo de pinho. Um crescimento paralelo é alcançado através da incorporação de ácidos gordos de tall oil em fluidos de trabalho de metais e massas lubrificantes, onde são aplicáveis mandatos de biodegradabilidade ou conteúdo biológico. À medida que as minas latino-americanas e australianas se comprometem com metas de carbono de âmbito 3, preferem coletores à base de tall oil com menores emissões ao longo do ciclo de vida. Esta procura permanece amplamente insensível aos ciclos do setor dos adesivos, oferecendo estabilidade de volume quando a procura no setor da construção abranda. A integração entre fábricas de pasta de papel e formuladores de reagentes encurta as cadeias de abastecimento e assegura matérias-primas em regiões distantes das florestas de pinheiro.

Crescimento de Aromas e Fragrâncias à Base de Pinho

Os terpenos destilados de terebintina de goma ou de madeira fornecem α-pineno, β-pineno, limoneno e linalool, todos valorizados como moléculas aromáticas naturais para produtos de higiene pessoal e produtos de limpeza doméstica. A preferência dos consumidores por produtos de rótulo limpo leva os formuladores a substituir o limoneno sintético por frações de terebintina rastreáveis e com baixo teor de contaminantes. Estudos de fotodegradação em vinho tratado com resina de pinho destacam a necessidade de embalagens protetoras para manter a estabilidade aromática, estimulando a procura de fluxos de terpenos de maior pureza. As empresas americanas de aromas estão a procurar a certificação ISCC-PLUS, que recompensa os fornecedores que documentam práticas de silvicultura sustentável. O aumento do rendimento disponível nas economias da ASEAN acrescenta procura incremental em cosméticos de mercado de massa. Embora o fornecimento esteja concentrado na China, Índia e Sudeste Asiático, os prémios de rastreabilidade sustentam os fluxos de exportação para a Europa e América do Norte mesmo quando os custos de frete são elevados.

Regras Mais Rigorosas de COV Favorecendo Agentes Aglutinantes de Bio-Adesivos

O REACH da UE e o Pacto Ecológico limitam as emissões permissíveis de COV, levando os fabricantes de adesivos a substituir os agentes aglutinantes de hidrocarbonetos por ésteres de resina, que podem reduzir as emissões de adesivos formulados. As gamas REvolution da Kraton, com certificação USDA de 97% de base biológica, exemplificam o impulso em direção a substitutos de elevado conteúdo biológico. Os limites da EPA norte-americana sobre revestimentos arquitetónicos reforçam esta mudança, enquanto os fabricantes asiáticos orientados para a exportação adotam especificações alinhadas com as da UE para manter o acesso ao mercado. Ao contrário das resinas de petróleo, os ésteres de resina são facilmente biodegradáveis, apoiando as afirmações de economia circular dos proprietários de marcas. À medida que as revisões regulatórias são reforçadas a cada três anos, os fabricantes que pré-qualificam os seus sistemas à base de resina evitam reformulações dispendiosas. Este impulso duradouro mantém o mercado de produtos químicos de pinho a superar o PIB mesmo quando os ciclos macroeconómicos abrandam.

Transição dos Fabricantes de Adesivos para Ésteres de Resina no Aligeramiento de Veículos Elétricos

Os OEM de veículos elétricos recorrem a adesivos estruturais para unir carroçarias de múltiplos materiais sem rebites, poupando peso e aumentando a autonomia. As resinas epoxídicas à base de resina sintetizadas com bio-epicloridrina atingem um conteúdo de bio-carbono próximo de 100%, cumprindo simultaneamente os requisitos mecânicos para painéis compósitos. As resinas de resina curáveis por UV, produzidas por adição de Michael, apresentam elevada densidade de reticulação e cura rápida, tornando-as adequadas para suportes impressos em 3D utilizados em caixas de baterias. Os OEM da América do Norte e da Europa estão a testar estes materiais para cumprir os relatórios de âmbito 3. A natureza especializada dos adesivos para veículos elétricos gera margens acima da média, protegendo os fornecedores da volatilidade nos preços de hot-melt de commodities. Uma vez que os ciclos de certificação para peças automóveis abrangem três a cinco anos, a adoção assegura uma procura plurianual para fornecedores qualificados de ésteres de resina e epoxídicas.

Análise do Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte Temporal de Impacto |

|---|---|---|---|

| Desvio de CTO para o diesel renovável | −1.3% | Europa, Estados Unidos, extensão ao Canadá | Curto prazo (≤ 2 anos) |

| Resinas de petróleo C-5/C-9 mais baratas a erodir a procura de resina | −0.9% | Global, agudo na Ásia-Pacífico | Médio prazo (2-4 anos) |

| Escassez sazonal de mão de obra nos cinturões de extração de goma-resina | −0.6% | China, Índia, Indonésia, Vietname, Brasil | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Desvio de CTO para o Diesel Renovável

Os refinadores licitam agressivamente pelo tall oil bruto (CTO) quando os preços dos números de identificação renovável sobem, uma vez que o CTO é reconhecido como uma matéria-prima avançada tanto ao abrigo da RED III como do RFS dos EUA. Os direitos antidumping da UE sobre o biodiesel chinês eliminarão as importações de baixo custo, restringindo a oferta de CTO na Europa e fazendo subir os preços para os produtores de adesivos. Os fabricantes de ésteres de resina e de TOFA, sem contratos de longo prazo, enfrentam compressão de margens à medida que os produtores de biocombustíveis os superam nas licitações. Dado que o CTO constitui uma parte significativa dos custos dos ésteres de resina, mesmo pequenos aumentos de preço podem afetar os preços dos adesivos num trimestre. Embora alguns utilizadores químicos estejam a investigar alternativas sintéticas, as lacunas em termos de desempenho e conformidade com os COV dificultam a adoção generalizada, tornando o mercado de produtos químicos de pinho suscetível às flutuações nas políticas de biocombustíveis.

Resinas de Petróleo C-5/C-9 Mais Baratas a Erodir a Procura de Resina

Quando os preços do petróleo bruto abrandam ou a utilização petroquímica atinge o seu pico, as resinas de petróleo C-5 e C-9 subcotam os ésteres de resina, tentando os fabricantes de adesivos hot-melt e tintas sensíveis ao preço na China e no Sudeste Asiático. Os produtores de resina respondem promovendo as gamas hidrogenadas que oferecem estabilidade de cor superior e resistência UV, atributos que as resinas de petróleo têm dificuldade em igualar nas embalagens de contacto com alimentos. Os ésteres de resina de especialidade ganham assim quota nos nichos regulamentados, mesmo que os volumes de commodities migrem para petrorresinas mais baratas. Esta dinâmica de preços persiste há duas décadas e deverá continuar, limitando o potencial de crescimento da quota de mercado de produtos químicos de pinho em adesivos de embalagem a granel. A diferenciação técnica e a certificação de conteúdo biológico continuam a ser os principais escudos contra a penetração das petrorresinas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Resina Mantém a Primazia Enquanto o Tall Oil Enfrenta a Pressão dos Biocombustíveis

A resina controlou 46,42% do volume de 2025, e espera-se que a sua quota no mercado de produtos químicos de pinho se expanda 4,88% até 2031, uma vez que os fabricantes de adesivos e revestimentos valorizam o seu perfil de baixo COV e compatibilidade como substituto direto. A resina de tall oil domina a produção de agentes aglutinantes a granel porque a celulose kraft gera matérias-primas abundantes e consistentes, ao passo que a resina de goma comanda prémios de preço nas utilizações de contacto com alimentos e farmacêuticas, pela sua cor mais clara e menor teor de metais. A volatilidade do fornecimento de resina de goma, associada à sazonalidade da mão de obra e às flutuações meteorológicas, leva os utilizadores de grande volume a mudar para derivados de tall oil, apesar do iminente desvio para biocombustíveis. As frações de terebintina fornecem α-pineno e β-pineno para produtos químicos aromáticos, e a inovação nos metacrilatos derivados do pineno abre novos fluxos de receita em revestimentos de elevada Tg.

As refinarias de ácido gordo de tall oil (TOFA) estão agora a alternar entre contratos químicos e de biocombustíveis, criando uma tensão de alocação que se repercute na disponibilidade de tall oil destilado (DTO) e de pez de tall oil (TOP). Os prémios das matérias-primas de CTO durante os períodos de preços elevados do RIN comprimem as margens dos fabricantes de resinas alquídicas e de lubrificantes que dependem do conteúdo de ácido oleico superior a 90% do TOFA. Em resposta, os grupos integrados de pasta de papel e papel assinam acordos plurianuais com compradores de produtos químicos especiais, assegurando uma compra estável e estabilizando a dimensão do mercado de produtos químicos de pinho alocada a derivados de valor acrescentado. A resina de madeira proveniente de cepos envelhecidos tem um apelo de nicho onde as certificações de silvicultura sustentável se alinham com a contratação pública local, mas o seu ciclo de extração lento limita a escalabilidade.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Por Aplicação: Os Adesivos Lideram Enquanto os Biocombustíveis Competem pelas Matérias-Primas

Os adesivos e selantes representaram 22,70% da procura em 2025, o valor mais elevado entre todas as utilizações finais, e prevê-se que cresçam a uma CAGR de 5,26% até 2031, mantendo a sua liderança no mercado de produtos químicos de pinho. Os agentes aglutinantes de ésteres de resina proporcionam um equilíbrio ótimo de descasque e cisalhamento em etiquetas autocolantes e descartáveis de higiene, enquanto as gamas hidrogenadas servem hot-melts transparentes em embalagens de eletrónica. Os revestimentos seguem como o segundo maior segmento, onde os fenólicos modificados com resina melhoram o brilho e a resistência à corrosão em películas marinhas e arquitetónicas. As tintas de impressão utilizam ésteres de resina para controlo da viscosidade em processos flexográficos, que dominam o setor das embalagens de alimentos, uma área onde os limites de migração impulsionam a procura de gamas de baixo odor.

O desvio de CTO para o diesel renovável cria uma concorrência direta com os biocombustíveis, que já absorvem volumes de TOFA e TOP para a produção de HVO. A quota do mercado de produtos químicos de pinho alocada aos utilizadores químicos tradicionais depende assim da procura impulsionada por políticas para os biocombustíveis. Os lubrificantes beneficiam de ésteres à base de TOFA que melhoram a biodegradabilidade nos fluidos de trabalho de metais, particularmente para aplicações sujeitas a regulamentos rigorosos de águas residuais na Europa e na América do Norte. A procura de colagem de papel acompanha de perto os ciclos de produção de pasta de papel kraft, proporcionando um segmento estável mas maduro. Os fabricantes de borracha utilizam ácidos de resina como agentes aglutinantes nas carcaças dos pneus, embora a concorrência das alternativas de resinas de petróleo se intensifique durante as quedas do preço do petróleo.

Nota: As quotas de segmento de todos os segmentos individuais estão disponíveis após a compra do relatório

Análise Geográfica

A Europa representou 41,92% do volume de 2025, impulsionada principalmente pelas fábricas de pasta de madeira mole na Escandinávia, que fornecem tall oil bruto e terebintina bruta de sulfato. A implementação da RED III triplica as metas de biocombustíveis até 2030, desviando mais CTO para HVO e SAF, o que restringe as matérias-primas químicas e aumenta os preços da resina. Os direitos antidumping sobre o biodiesel chinês, aprovados em agosto de 2025, intensificam a pressão, incentivando as fábricas europeias a instalar extratores melhorados para maximizar a recuperação de tall oil. As fortes regulamentações de COV e os compromissos de sustentabilidade dos proprietários de marcas mantêm uma procura resiliente, embora os elevados custos de eletricidade errodam a competitividade em comparação com os fornecedores norte-americanos.

Prevê-se que a América do Norte registe a CAGR regional mais elevada, de 5,01%, entre 2026 e 2031, impulsionada por incentivos federais que recompensam a produção doméstica de base biológica e penalizam os materiais importados de elevado carbono. O mercado de produtos químicos de pinho da América do Norte está preparado para crescer, apoiado por estimativas que sugerem que os resíduos de extração florestal poderão em breve ser canalizados para novas instalações, pendente da ativação de depósitos de pré-processamento. Num movimento estratégico que sublinha a consolidação do setor, foi efetuada uma aquisição importante para assegurar um fornecimento estável de CTO e melhorar a tecnologia de fracionamento. Reconhecendo as cláusulas de preferência pelos produtos americanos associadas aos projetos de infraestrutura pública, os fabricantes regionais de adesivos estão cada vez mais a celebrar acordos de compra plurianuais.

A Ásia-Pacífico, a América do Sul, o Médio Oriente e África fornecem coletivamente a maior parte da resina de goma e absorvem volumes crescentes de importações de ésteres de resina para embalagens e construção. A China lidera na extração de goma-resina, mas as restrições sazonais de mão de obra limitam o crescimento da produção, levando os exportadores a misturar resina de goma e de tall oil para cumprir as especificações de cor. A Índia e a Indonésia expandem as plantações, mas enfrentam obstáculos logísticos que limitam as exportações de qualidade superior. Os estados do sul do Brasil utilizam o Pinus elliottii para resinas de goma, que são utilizadas internamente na borracha e em agentes de limpeza, com qualquer excedente direcionado para a Europa. A modesta produção de tall oil da África do Sul serve o mercado doméstico de adesivos — as suas fontes de abastecimento elevam a relevância dos fornecedores norte-americanos e europeus, enquanto os países do Golfo permanecem importadores líquidos. As perturbações na cadeia de abastecimento durante os confinamentos pandémicos levaram muitos fabricantes asiáticos a diversificar as suas fontes de abastecimento, elevando a relevância dos fornecedores norte-americanos e europeus apesar dos maiores tempos de trânsito.

Panorama Competitivo

O mercado de produtos químicos de pinho está moderadamente consolidado. As empresas estão a investir em tecnologia para melhorar a pureza e o rendimento a partir de fluxos variáveis de CTO. A extração por CO₂ supercrítico reduz o consumo de energia e remove vestígios de enxofre que encurtam a vida útil do catalisador nas gamas hidrogenadas. Os sistemas de rastreabilidade digital baseados em blockchain facilitam a verificação da cadeia de custódia, um requisito crucial para as aprovações de eco-rótulo da UE. Os líderes de mercado diferenciam-se com ésteres de resina hidrogenados para adesivos de eletrónica, focando-se na estabilidade de cor e no baixo odor. Os destiladores de terpenos estão a expandir a sua capacidade de α-pineno de elevada pureza para cumprir as especificações de aromas e fragrâncias, apoiados por joint ventures com empresas de produtos químicos aromáticos. Os refinadores de biocombustíveis estão a emergir como uma força competitiva. A sua disposição para pagar prémios de CTO quando os valores do RIN sobem aumenta os custos das matérias-primas químicas, tornando as políticas de diesel renovável um fator chave nas margens dos produtos químicos de pinho. Os produtores químicos respondem fazendo lobby por isenções de CTO ou comercializando pontuações de baixa intensidade de carbono para assegurar matérias-primas. As empresas com fontes de CTO fiáveis e carteiras diversificadas, desde agentes aglutinantes de commodities até especialidades de margens elevadas, obtêm a maior vantagem.

Líderes do Setor de Produtos Químicos de Pinho

Kraton Corporation

Ingevity Corporation

DRT (Dérivés Résiniques et Terpéniques)

Harima Chemicals Group Inc.

Forchem Oyj

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Kraton anuncia um aumento geral de preços de até 25% nos produtos refinados de terebintina e seus derivados, com efeitos a partir de 1 de abril de 2025.

- Março de 2024: O grupo brasileiro de produtos químicos de pinho concorda em adquirir a Pinopine, Portugal, um produtor de derivados de resina de goma. O Grupo Resinas Brasil (RB), um dos maiores produtores brasileiros de produtos químicos de pinho, adquire uma participação maioritária na Pinopine, um produtor de derivados sediado em Portugal.

Âmbito do Relatório Global do Mercado de Produtos Químicos de Pinho

Os produtos químicos de pinho são um grupo de compostos orgânicos derivados de árvores de pinheiro, extraídos principalmente da resina ou seiva de espécies de pinheiro. Estes produtos químicos incluem resina, tall oil, terebintina e os seus derivados. Encontram uma vasta gama de aplicações graças às suas propriedades adesivas, aglutinantes, de solvência, de fragrância e outras propriedades funcionais. O mercado de produtos químicos de pinho está segmentado por tipo de produto, aplicação e geografia. Por tipo de produto, o mercado está segmentado em tall oil, resina e terebintina e terpenos. Por aplicação, o mercado está segmentado em adesivos e selantes, revestimentos, tintas de impressão, lubrificantes e aditivos de lubricidade, biocombustíveis, colagem de papel, borracha, sabões e detergentes, e outras aplicações (produtos químicos para campos petrolíferos, aditivos químicos, pastilha elástica e aditivos alimentares). O relatório também abrange a dimensão do mercado e as previsões para os produtos químicos de pinho em 22 países nas principais regiões. Para cada segmento, a dimensão e as previsões de mercado baseiam-se no volume (toneladas).

| Tall Oil | Tall Oil Bruto (CTO) |

| Ácido Gordo de Tall Oil (TOFA) | |

| Tall Oil Destilado (DTO) | |

| Pez de Tall Oil (TOP) | |

| Resina | Resina de Tall Oil (TOR) |

| Resina de Goma | |

| Resina de Madeira | |

| Terebintina e Terpenos | Terebintina de Goma/Madeira |

| Terebintina Bruta de Sulfato | |

| Outras Terebintinas |

| Adesivos e Selantes |

| Revestimentos |

| Tintas de Impressão |

| Lubrificantes e Aditivos de Lubricidade |

| Biocombustíveis |

| Colagem de Papel |

| Borracha |

| Sabões e Detergentes |

| Outras Aplicações |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Países da ASEAN | |

| Resto da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Resto da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Médio Oriente e África | Arábia Saudita |

| África do Sul | |

| Resto do Médio Oriente e África |

| Por Tipo de Produto | Tall Oil | Tall Oil Bruto (CTO) |

| Ácido Gordo de Tall Oil (TOFA) | ||

| Tall Oil Destilado (DTO) | ||

| Pez de Tall Oil (TOP) | ||

| Resina | Resina de Tall Oil (TOR) | |

| Resina de Goma | ||

| Resina de Madeira | ||

| Terebintina e Terpenos | Terebintina de Goma/Madeira | |

| Terebintina Bruta de Sulfato | ||

| Outras Terebintinas | ||

| Por Aplicação | Adesivos e Selantes | |

| Revestimentos | ||

| Tintas de Impressão | ||

| Lubrificantes e Aditivos de Lubricidade | ||

| Biocombustíveis | ||

| Colagem de Papel | ||

| Borracha | ||

| Sabões e Detergentes | ||

| Outras Aplicações | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Países da ASEAN | ||

| Resto da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Resto da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Médio Oriente e África | Arábia Saudita | |

| África do Sul | ||

| Resto do Médio Oriente e África | ||

Principais Questões Respondidas no Relatório

Qual é a dimensão do mercado de produtos químicos de pinho em 2026?

A dimensão do mercado de produtos químicos de pinho está projetada para ser de 4,9 milhões de toneladas em 2026.

Qual é a taxa de crescimento esperada até 2031?

O mercado está previsto para registar uma CAGR de 4,61%, atingindo 6,14 milhões de toneladas até 2031.

Qual categoria de produto detém a maior quota?

A resina lidera com 46,42% do volume de 2025 e continua a ganhar terreno.

Por que razão a América do Norte é a região de crescimento mais rápido?

Os incentivos federais à localização e os mandatos de diesel renovável impulsionam a procura, resultando numa CAGR de 5,01% para 2026-2031.

Qual utilização final apresenta o maior crescimento?

Os adesivos e selantes expandem-se a uma CAGR de 5,26% com base na procura de base biológica e baixo COV nas embalagens, construção e montagem de veículos elétricos.

Página atualizada pela última vez em: