Tamanho e Participação do Mercado de Óleo de Pirólise

Visão Geral do Mercado

| Período de Estudo | 2025 - 2031 |

|---|---|

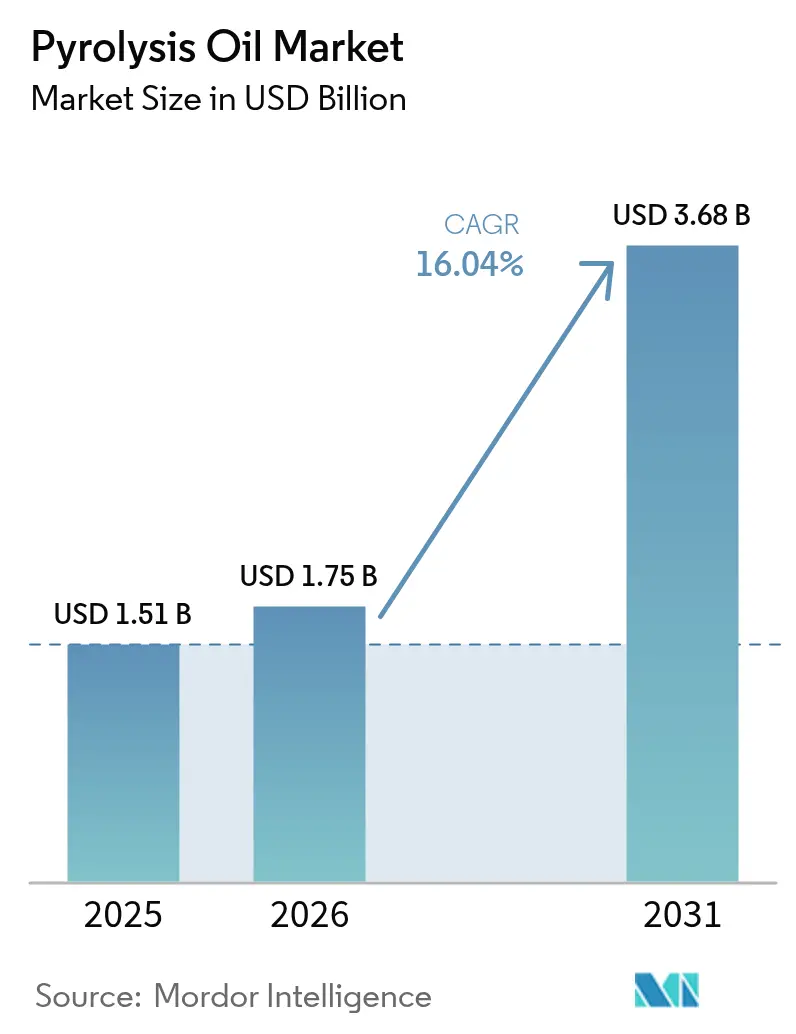

| Tamanho do Mercado (2026) | 1.75 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.68 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.04% CAGR |

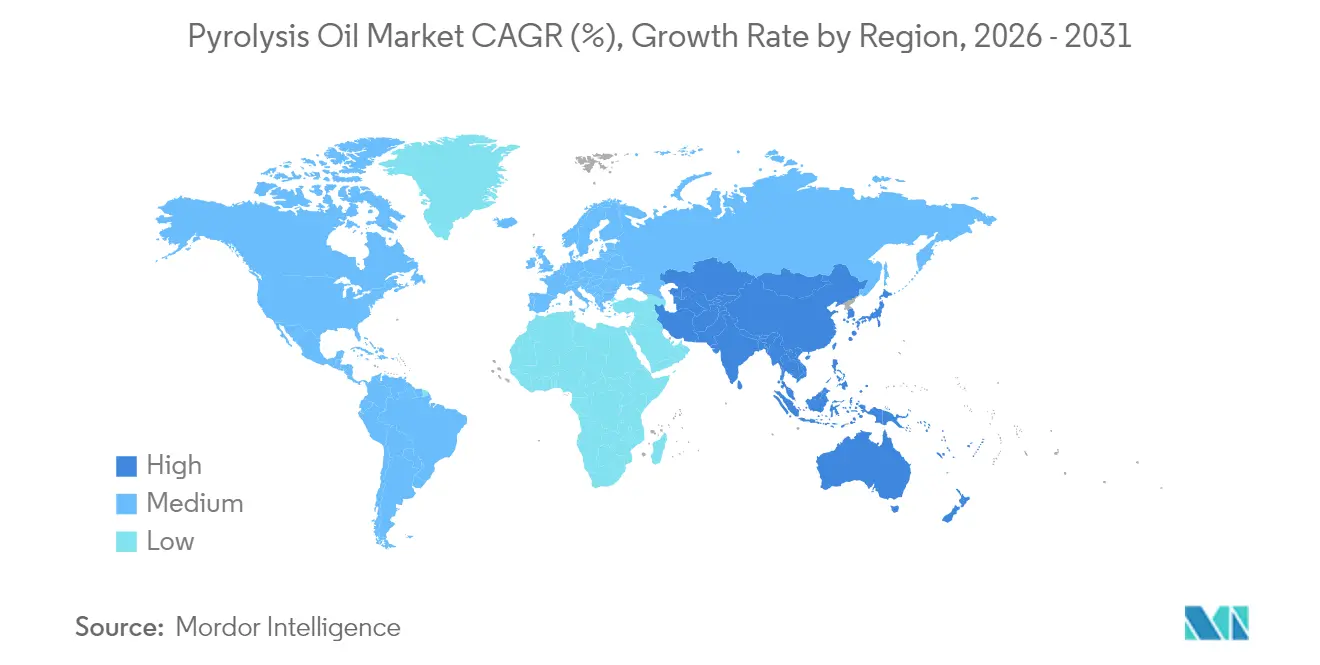

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Europa |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Óleo de Pirólise por Mordor Intelligence

Espera-se que o tamanho do Mercado de Óleo de Pirólise cresça de USD 1,51 bilhão em 2025 para USD 1,75 bilhão em 2026 e está previsto para atingir USD 3,68 bilhões até 2031 a um CAGR de 16,04% no período 2026-2031. Regulamentações mais rigorosas sobre resíduos plásticos, mandatos de economia circular e avanços no coprocessamento em refinarias aceleram conjuntamente a demanda, enquanto generosos esquemas de crédito de carbono melhoram a economia das plantas. O financiamento estratégico proveniente do Fundo de Inovação da Europa e do programa NEDO do Japão sustenta adições de capacidade que deslocam o equilíbrio competitivo em direção a regiões com ecossistemas de políticas favoráveis. Os produtores buscam integração vertical com refinarias para reduzir desembolsos de capital e garantir contratos de compra assegurados, e os licenciadores de tecnologia estão correndo para comercializar rotas assistidas por micro-ondas ou supercríticas que melhoram o rendimento e reduzem as emissões. Ao mesmo tempo, o gerenciamento de contaminantes, particularmente de hidrocarbonetos policíclicos aromáticos, permanece o principal obstáculo operacional à medida que clientes orientados por especificações apertam os limites de aceitação.

Principais Conclusões do Relatório

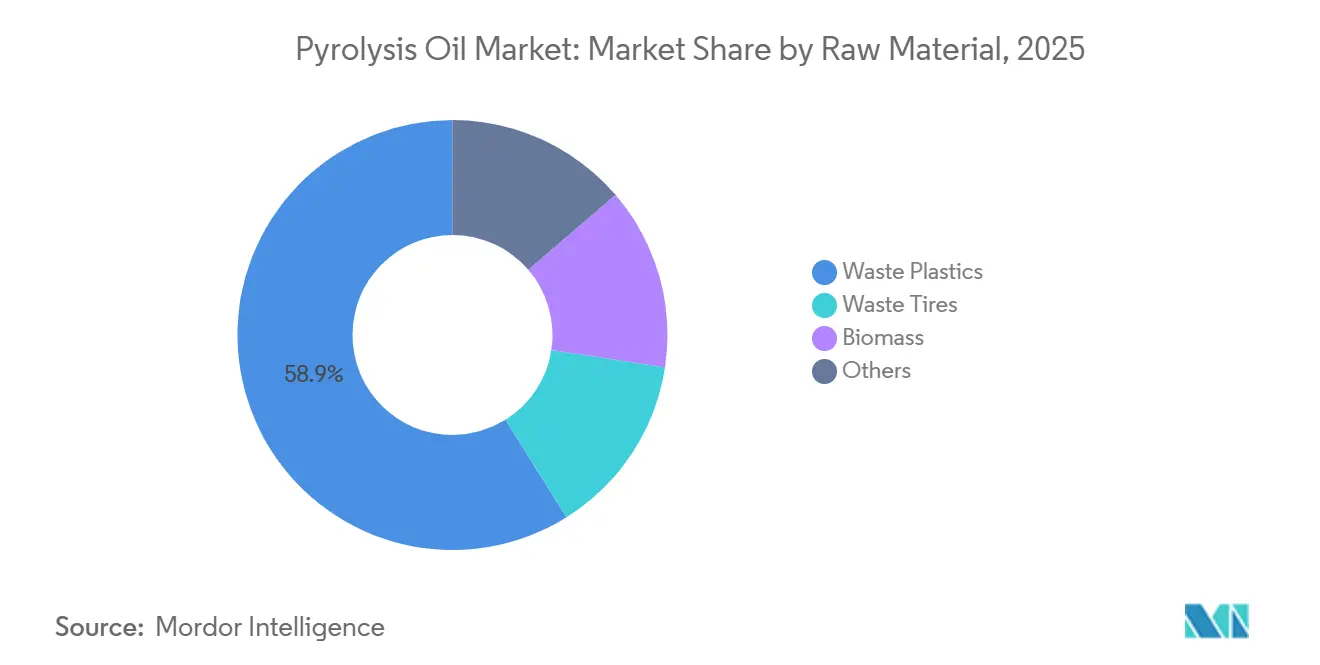

- Por matéria-prima, os plásticos residuais capturaram 58,90% da participação do mercado de óleo de pirólise em 2025 e estão se expandindo a um CAGR de 16,76% até 2031.

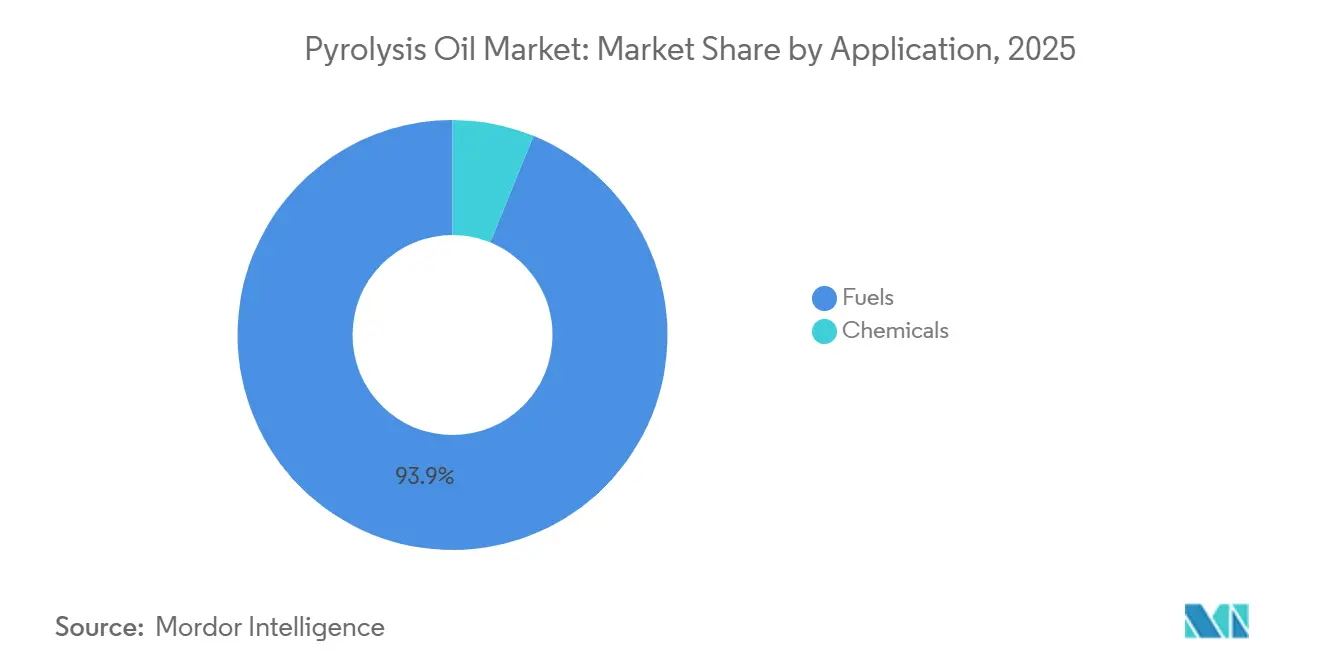

- Por aplicação, os combustíveis controlaram 93,85% do tamanho do mercado de óleo de pirólise em 2025 e avançarão a um CAGR de 16,22% até 2031.

- Por geografia, a Europa liderou com 33,70% de participação na receita em 2025; a Ásia-Pacífico está posicionada para o CAGR mais rápido de 17,70% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Óleo de Pirólise

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por substitutos de combustíveis renováveis e circulares | +4.2% | Global, com adoção antecipada na UE e na Califórnia | Médio prazo (2-4 anos) |

| Regulamentações e proibições mais rígidas sobre resíduos plásticos em todo o mundo | +3.8% | UE, América do Norte, mercados centrais da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Crescimento dos pipelines de investimento em reciclagem química | +3.1% | América do Norte e UE, com expansão para a APAC | Médio prazo (2-4 anos) |

| Coprocessamento em FCC/hidrotratamento reduz o CAPEX das refinarias | +2.7% | Centros globais de refino, concentrados no Golfo do México e em Roterdã | Longo prazo (≥ 4 anos) |

| Monetização de créditos de carbono para óleo de pirólise de baixo carbono | +2.9% | Califórnia, Canadá, mercados da UE com estruturas de LCFS estabelecidas | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Substitutos de Combustíveis Renováveis e Circulares

O Padrão de Combustível de Baixo Carbono da Califórnia agora tem como meta uma redução de 30% na intensidade de carbono até 2030, emitindo créditos de alto valor que tornam o óleo de pirólise derivado de resíduos competitivo com insumos de petróleo[1]Conselho de Recursos do Ar da Califórnia, "Painel de Dados do LCFS," arb.ca.gov. Os Regulamentos de Combustível Limpo do Canadá estabelecem uma meta de redução de 15% e reservam USD 1,5 bilhão para a produção doméstica, reforçando a demanda norte-americana. Em paralelo, a estratégia de circulação de recursos plásticos do Japão e os créditos fiscais para combustível de aviação sustentável dos EUA posicionam o óleo de pirólise como uma matéria-prima qualificada com vantagem financeira direta. Em conjunto, essas medidas transformam o óleo residual de um passivo ambiental em uma commodity de descarbonização de grau de conformidade.

Regulamentações e Proibições Mais Rígidas sobre Resíduos Plásticos em Todo o Mundo

O mandato europeu de 100% de embalagens recicláveis até 2030 e o impulso da China para reciclar 4 bilhões de toneladas de resíduos sólidos a granel até 2025 aumentam acentuadamente a demanda por rotas de processamento além da reciclagem mecânica. O Registro Federal de Plásticos do Canadá, em vigor a partir de setembro de 2025, adiciona rastreamento transparente de matérias-primas que favorece instalações avançadas capazes de certificação de qualidade. A meta de redução de resíduos de 30% da Indonésia amplia ainda mais o conjunto de matérias-primas. Essas forças regulatórias fornecem fluxos previsíveis de matérias-primas a longo prazo e catalisam investimentos em decomposição térmica de alta eficiência.

Coprocessamento em FCC/Hidrotratamento Reduz o CAPEX das Refinarias

A unidade de atualização da Shell em Singapura integra o óleo de pirólise diretamente com as unidades de craqueamento existentes, contornando os custos de plantas greenfield. A mudança global em direção a complexos de petróleo bruto para produtos químicos desbloqueia pontos naturais de entrada de matérias-primas, enquanto a ENEOS e a Mitsubishi Chemical demonstraram coprocessamento em escala comercial por meio de decomposição hidrotérmica supercrítica em Ibaraki. Essa integração estende a vida útil dos ativos, maximiza a produção e oferece às refinarias uma opção imediata de baixo carbono.

Monetização de Créditos de Carbono para Óleo de Pirólise de Baixo Carbono

No âmbito do LCFS da Califórnia, as cláusulas de escalada de preços de crédito apertam os benchmarks e aumentam o potencial para produtores de baixa intensidade. A estrutura do Canadá também vincula créditos ao hidrogênio e biocombustíveis avançados, ampliando a elegibilidade[2]Recursos Naturais do Canadá, "Ecossistema de Políticas," nrcan.gc.ca. As rotas emergentes de combustível de aviação sustentável registram cortes de emissões de 41-89%, validando ainda mais as matérias-primas de óleo residual para geração de créditos premium. A receita de carbono agora forma um item central nos modelos financeiros de projetos, acelerando o retorno do investimento.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Corrosividade e instabilidade durante armazenamento/transporte | -2.8% | Global, com desafios agudos em climas úmidos | Curto prazo (≤ 2 anos) |

| Alto CAPEX e risco de execução na ampliação de escala | -3.4% | Mercados emergentes e implantadores de primeira vez em todo o mundo | Médio prazo (2-4 anos) |

| Preocupações com HAP/contaminantes que desencadeiam atrasos regulatórios | -2.1% | UE e América do Norte com padrões ambientais rigorosos | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Corrosividade e Instabilidade Durante Armazenamento/Transporte

Os óleos derivados de pneus frequentemente contêm mais de 10% de hidrocarbonetos policíclicos aromáticos, como benzo[a]pireno, exigindo tanques de aço inoxidável ou revestidos e cobertura com gás inerte, o que eleva os custos logísticos. Os óleos de plásticos mistos apresentam níveis elevados de enxofre, oxigênio e cloreto que contaminam os catalisadores das refinarias, a menos que sejam pré-tratados. Reações pós-produção contínuas alteram a viscosidade e a acidez durante o transporte de longa distância, exigindo estabilizadores e controle de temperatura. Essas complicações técnicas restringem o comércio transfronteiriço e limitam a padronização, desacelerando a adoção global.

Preocupações com HAP/Contaminantes que Desencadeiam Atrasos Regulatórios

O regulamento da EPA 40 CFR 721.10939 estabelece limites rígidos de exposição ao benzeno e naftaleno em produtos pirolisados, obrigando a protocolos caros de monitoramento e proteção dos trabalhadores. A decisão do Canadá de classificar alcatrões de carvão e destilados relacionados como tóxicos aumenta o risco de classificação para óleos de alto teor aromático. Os padrões divergentes em nível estadual nos EUA complicam ainda mais os caminhos de conformidade, fazendo com que os prazos de licenciamento se prolonguem e adicionando reservas de custo aos orçamentos dos projetos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Matéria-Prima: Plásticos Residuais Dominam a Expansão de Capacidade

Os plásticos residuais detinham 58,90% da participação do mercado de óleo de pirólise em 2025, e o segmento está registrando um CAGR de 16,76% até 2031. O tamanho do mercado de óleo de pirólise atribuível à matéria-prima de plásticos residuais está projetado para crescer em conjunto, à medida que os resíduos plásticos globais ultrapassam 380 milhões de t/ano enquanto a reciclagem mecânica permanece abaixo de 10% de recuperação.

Avanços no processamento de plásticos mistos, como a tecnologia de rendimento maior ou igual a 60% da Resonac e a copirólise sinérgica de polipropileno com biomassa, simplificam a preparação da alimentação e reduzem os custos de triagem. Os resíduos de pneus, o segundo maior grupo de insumos, beneficiam-se de uma coleta bem organizada, mas sofrem com maior contaminação por HAP, o que exige descontos de preço. Os fluxos de biomassa enfrentam desafios de remoção de oxigênio que requerem hidrotratamento dispendioso, limitando a ampliação de escala imediata. À medida que os reguladores apertam os limites de cloreto e enxofre para alimentação de refinarias, a demanda por óleos plásticos de alta pureza está crescendo, criando um segmento premium dentro dos mercados gerais de matérias-primas.

Por Aplicação: Combustíveis Mantêm a Vantagem Econômica

Os combustíveis comandaram 93,85% da receita de 2025 e manterão a liderança a um CAGR de 16,22% até 2031, mantendo o mercado de óleo de pirólise alinhado com as cadeias de valor legadas das refinarias. Ensaios em bancada mostram que os óleos derivados de PEAD e PP correspondem à eficiência térmica de freio do diesel, enquanto os óleos de PS tendem para a volatilidade na faixa da gasolina, ampliando o portfólio de produtos.

O combustível de aviação sustentável está emergindo como a subaplicação de crescimento mais rápido, à medida que estudos de ciclo de vida relatam economias de emissões de 41-89%, desbloqueando créditos fiscais federais e acordos de compra com companhias aéreas. O óleo de grau químico representa atualmente apenas 6,85% da demanda, mas as rotas de alto valor estão se multiplicando. A BioBTX está investindo EUR 80 milhões em uma planta em Groningen que converterá 20.000 toneladas por ano de plástico residual em benzeno, tolueno e xileno, sinalizando o potencial de aromáticos premium.

Análise Geográfica

A Europa respondeu por 33,70% das vendas globais em 2025, sustentada pela clareza das políticas e por fluxos de financiamento dedicados. A região abriga a unidade de 50.000 toneladas por ano da LyondellBasell em Wesseling e a planta ReOil de 16.000 toneladas por ano da OMV, ambas demonstrando produção escalável com menores pegadas de carbono em comparação com a incineração.

A Ásia-Pacífico é o mercado de crescimento mais rápido, com um CAGR de 17,70%, impulsionado pelo financiamento do NEDO do Japão, pela meta de utilização de 4 bilhões de toneladas de resíduos da China e por projetos inovadores como a planta hidrotérmica da ENEOS-Mitsubishi Chemical em Ibaraki. O Sudeste Asiático está seguindo o mesmo caminho, com os parceiros indonésios JGC e Marubeni avaliando sistemas Pyro-Blue modulares para lidar com o crescente influxo de plásticos marinhos.

A América do Norte demonstra potencial acelerado por meio de contratos de compra de longo prazo e robustas estruturas de crédito LCFS. O acordo de fornecimento da Dow com a Freepoint ancora um complexo de 180.000 toneladas por ano no Arizona, e a NOVA Chemicals adicionará 66.000 toneladas por ano de capacidade em Ontário usando o processo Tacoil da Plastic Energy, apoiando seu compromisso de 30% de conteúdo reciclado até 2030.

Cenário Competitivo

O mercado de óleo de pirólise é moderadamente fragmentado, mas com tendência à consolidação, à medida que as grandes empresas petroquímicas adquirem ou estabelecem parcerias com especialistas em tecnologia. A diferenciação tecnológica está aguçando as vantagens competitivas. Os reatores de micro-ondas Lummus-Resynergi prometem mais de 30% de economia de energia e instalação modular rápida, atraindo USD 18 milhões para clusters piloto. Os depósitos de patentes revelam foco em hidrocracking contínuo e esquemas de reatores duplos para lidar com a variabilidade da qualidade da alimentação. Os fluxos de receita de licenciamento estão crescendo à medida que desenvolvedores independentes sem saídas downstream preferem modelos de royalties em vez de construções greenfield, moldando ainda mais as trajetórias de consolidação.

Líderes do Setor de Óleo de Pirólise

Alterra Energy, LLC

BTG Bioliquids (Green Fuel Nordic Oy)

Nexus Circular

Plastic Energy

Viridor Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2024: A Neste concluiu seu primeiro processamento de óleo de pirólise derivado de pneus, produzindo matéria-prima química de alta qualidade para plásticos.

- Fevereiro de 2024: A Viridor adquiriu a Quantafuel ASA para acelerar a reciclagem avançada e alcançar a circularidade total em quatro plásticos principais até 2025.

- Janeiro de 2024: A New Hope Energy assinou um acordo de fornecimento de matéria-prima de vários anos com a TotalEnergies, viabilizando a produção de polímero de polipropileno em La Porte, Texas.

Escopo do Relatório Global do Mercado de Óleo de Pirólise

O óleo de pirólise é uma substância líquida obtida no processo de pirólise e resfriamento subsequente, sendo um combustível sintético fabricado como substituto do petróleo. O produto, também conhecido como biocru ou bio-óleo, é uma mistura complexa de moléculas que geralmente compreende mais de 200 compostos diferentes resultantes da despolimerização de produtos tratados na pirólise.

O mercado de óleo de pirólise é segmentado por matéria-prima, aplicação e geografia. Por matéria-prima, o mercado é segmentado em plástico residual, borracha residual, madeira, lodo de óleo e outras matérias-primas (pneus residuais, etc.). Por aplicação, o mercado é segmentado em combustíveis e produtos químicos. O relatório também abrange o tamanho do mercado e as previsões para o mercado de óleo de pirólise em 27 países nas principais regiões.

O relatório oferece tamanho de mercado e previsões para o óleo de pirólise em termos de receita em USD para todos os segmentos mencionados acima.

| Plásticos Residuais |

| Pneus Residuais |

| Biomassa |

| Outros |

| Combustíveis |

| Produtos Químicos |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Malásia | |

| Tailândia | |

| Indonésia | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Países Nórdicos | |

| Turquia | |

| Rússia | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Colômbia | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Nigéria | |

| Catar | |

| Egito | |

| Emirados Árabes Unidos | |

| Marrocos | |

| Restante do Oriente Médio e África |

| Por Matéria-Prima | Plásticos Residuais | |

| Pneus Residuais | ||

| Biomassa | ||

| Outros | ||

| Por Aplicação | Combustíveis | |

| Produtos Químicos | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Malásia | ||

| Tailândia | ||

| Indonésia | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Países Nórdicos | ||

| Turquia | ||

| Rússia | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Colômbia | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Nigéria | ||

| Catar | ||

| Egito | ||

| Emirados Árabes Unidos | ||

| Marrocos | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor atual do mercado de óleo de pirólise?

O mercado está em USD 1,75 bilhão em 2026 e está previsto para subir para USD 3,68 bilhões até 2031.

Qual matéria-prima mais contribui para a produção de óleo de pirólise?

Os plásticos residuais respondem por 58,90% do volume de 2025 e apresentam o CAGR mais rápido de 16,76% até 2031.

Por que os combustíveis são a aplicação dominante?

A integração estabelecida com refinarias permite que 93,85% da produção entre nos fluxos de combustíveis, oferecendo comercialização imediata com infraestrutura nova mínima.

Qual região está crescendo mais rapidamente?

A Ásia-Pacífico lidera com um CAGR projetado de 17,70%, graças aos principais programas de financiamento japoneses e chineses.

Como os esquemas de crédito de carbono afetam a economia dos projetos?

Os créditos de estruturas como o LCFS da Califórnia podem adicionar melhorias de retorno de dois dígitos, encurtando os períodos de retorno para plantas em conformidade.

Qual é o principal obstáculo técnico para a adoção ampla?

O gerenciamento da contaminação por HAP e a garantia da estabilidade de armazenamento permanecem os principais desafios que elevam os custos operacionais e retardam o licenciamento.

Página atualizada pela última vez em: