Tamanho e Participação do Mercado de Bio-álcoois

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

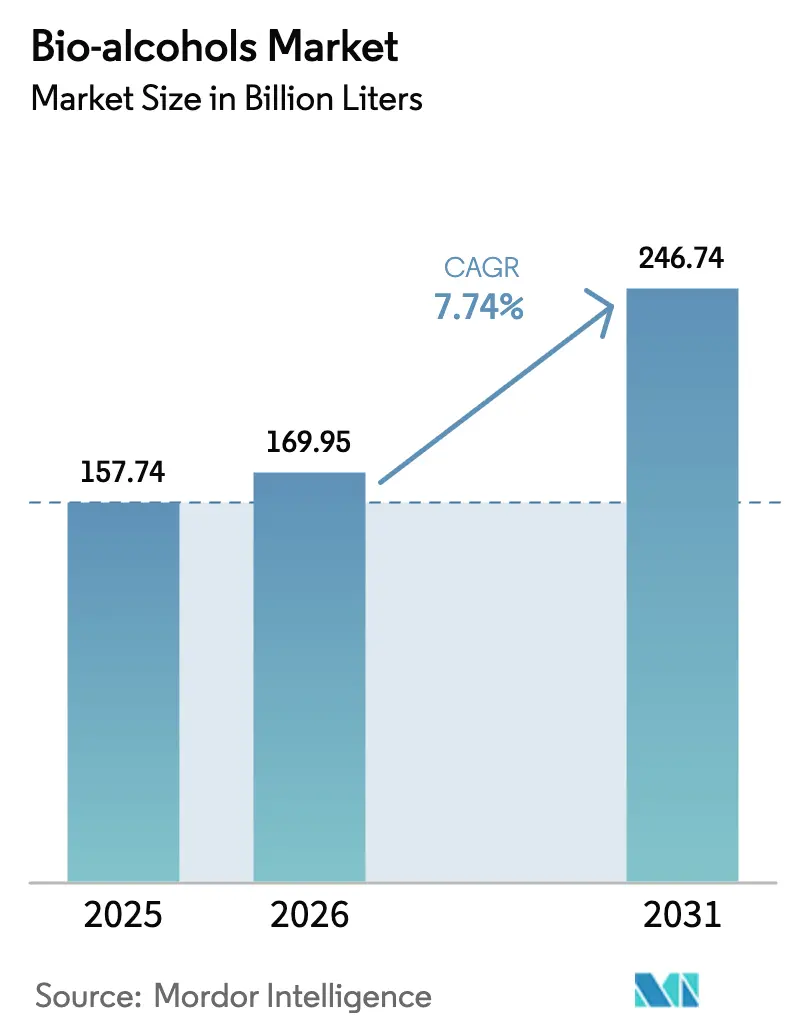

| Volume do Mercado (2026) | 169.95 Bilhões de litros |

| Volume do Mercado (2031) | 246.74 Bilhões de litros |

| Taxa de crescimento (2026 - 2031) | 7.74% CAGR |

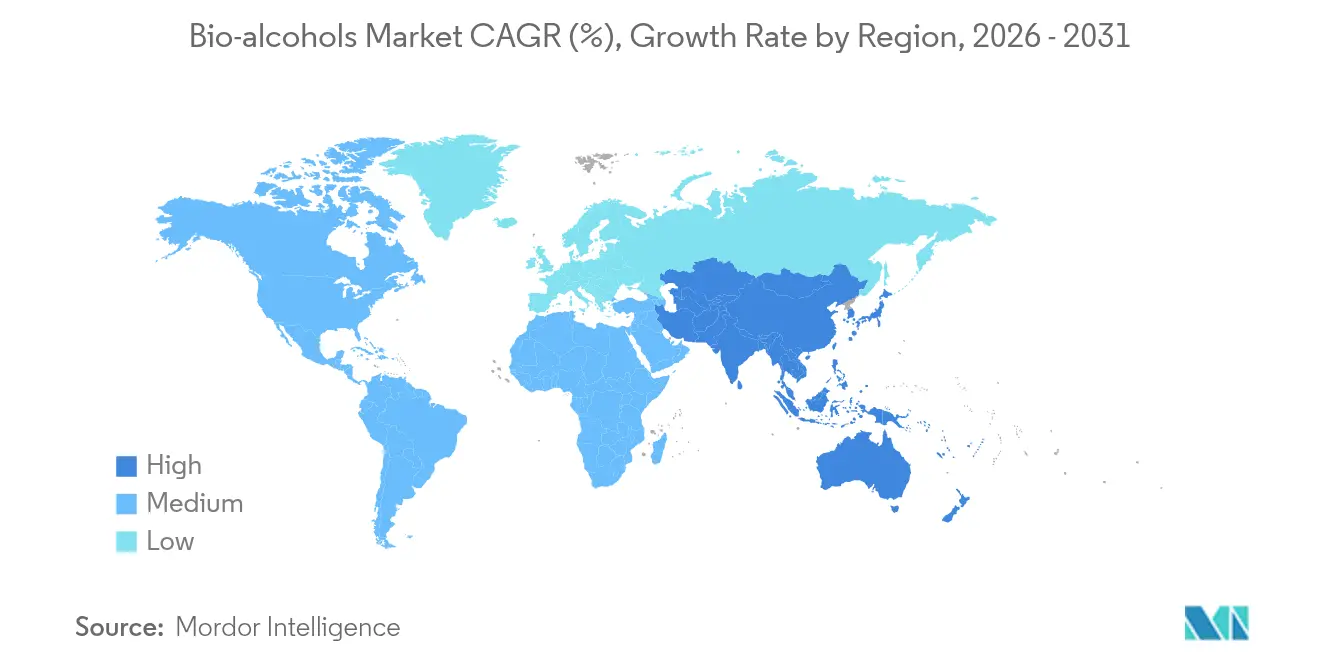

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bio-álcoois por Mordor Intelligence

O tamanho do Mercado de Bio-álcoois em 2026 é estimado em 169,95 bilhões de litros, crescendo a partir do valor de 2025 de 157,74 bilhões de litros, com projeções para 2031 indicando 246,74 bilhões de litros, crescendo a um CAGR de 7,74% no período 2026-2031. Esse crescimento reflete o endurecimento das regulamentações de combustíveis renováveis, o rápido avanço na certificação de álcool para combustível de aviação e o surgimento de sistemas comerciais de captura de carbono para álcool que oferecem às refinarias novas fontes de receita enquanto reduzem as emissões. A demanda também está sendo remodelada por corredores de combustíveis marinhos sustentáveis, usos químicos premium em bens de consumo e maior apetite dos investidores por cadeias de suprimentos de baixo carbono. Os produtores estabelecidos da América do Norte mantêm vantagens de escala, mas a Ásia-Pacífico está adicionando capacidade mais rapidamente graças a ventos favoráveis de políticas e tecnologias com custos otimizados. A inovação em matérias-primas, especialmente com algas e gases industriais residuais, está ajudando a moderar os riscos de margem associados às oscilações nos preços das culturas, enquanto acordos estratégicos de compra com companhias aéreas e transportadoras oferecem aos investidores clareza sobre o fluxo de caixa.

Principais Conclusões do Relatório

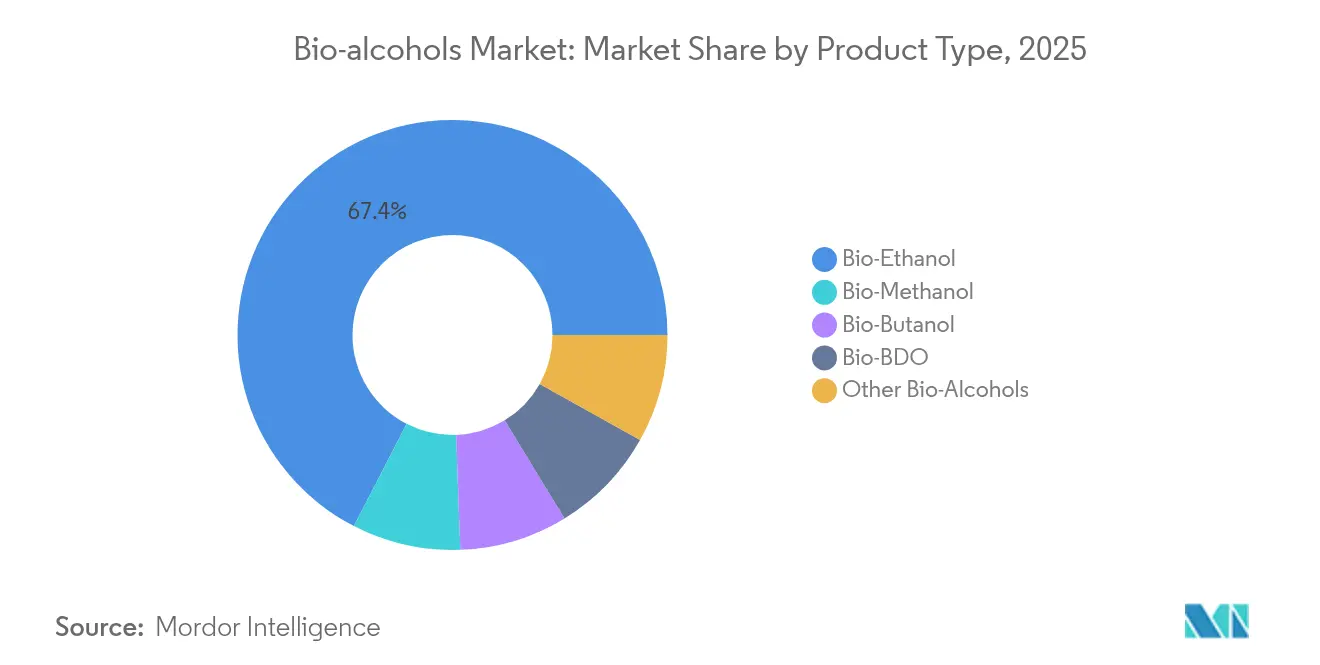

- Por tipo de produto, o bio-etanol capturou 67,42% da receita em 2025; o bio-butanol tem projeção de crescimento a um CAGR de 9,07% até 2031.

- Por matéria-prima, as rotas à base de amido detinham 45,21% das vendas de 2025, mas a biomassa de algas tem previsão de crescimento a um CAGR de 10,62%.

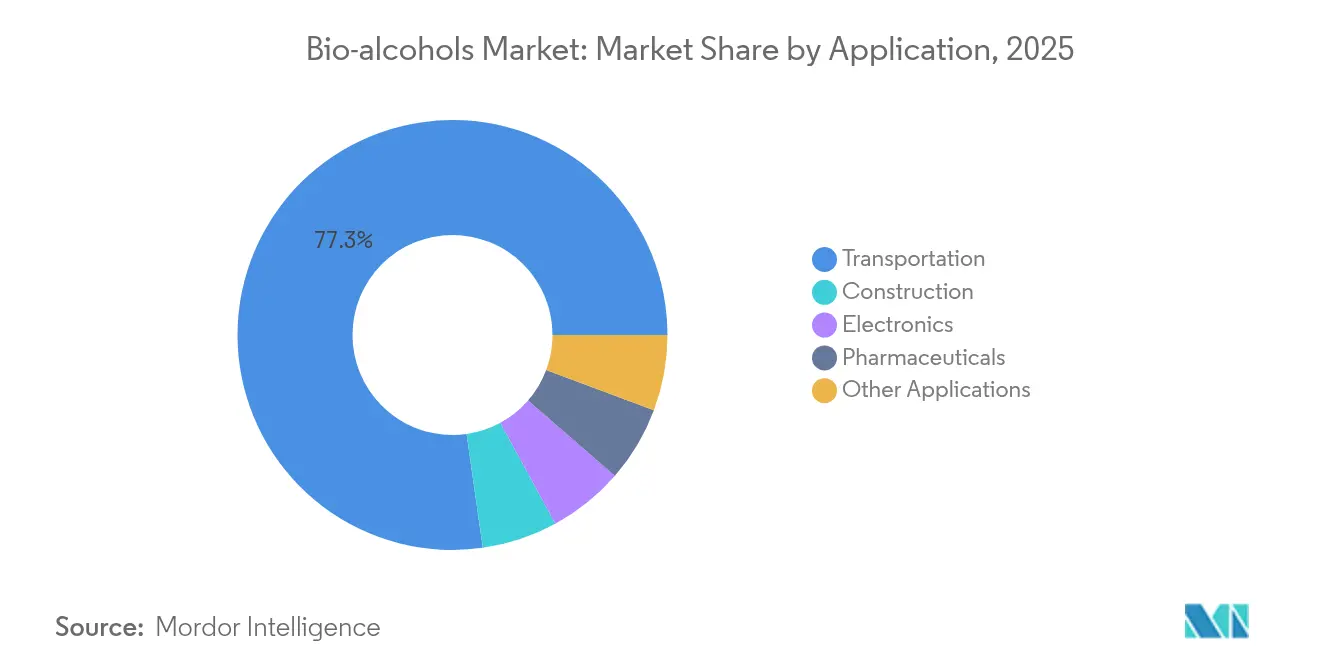

- Por aplicação, o transporte reteve 77,25% da demanda em 2025, enquanto outros usos emergentes estão posicionados para um CAGR de 10,31%.

- Por região, a América do Norte liderou com 39,02% da participação do mercado de Bio-álcoois em 2025, enquanto a Ásia-Pacífico deve registrar o CAGR mais rápido de 9,21% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Bio-álcoois

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Metas obrigatórias de mistura de etanol | +2.10% | Global, com ganhos iniciais na Índia, Brasil e UE | Médio prazo (2 a 4 anos) |

| Rápida certificação de rotas de Álcool para Combustível de Aviação pelas companhias aéreas | +1.80% | América do Norte e UE, com expansão para a APAC | Curto prazo (≤ 2 anos) |

| Integração de plantas de CCU de CO₂ para álcool em refinarias | +1.60% | América do Norte, UE, emergindo na China | Longo prazo (≥ 4 anos) |

| Uso de bio-álcool como matéria-prima química de baixo carbono em bens de consumo embalados | +1.40% | Global, concentrado em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Corredores de navegação emergentes movidos a metanol | +0.90% | Núcleo na APAC, com expansão para a Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Metas Obrigatórias de Mistura de Etanol

Os mandatos de mistura garantem a demanda, reduzem o risco dos investidores e aceleram as expansões de plantas. A meta da Índia de 30% de mistura até 2030, tendo já atingido 20%, demonstra o potencial que uma política ambiciosa pode desbloquear. A regra ReFuelEU Aviation da UE começa com 2% de combustível de aviação sustentável em 2025 e sobe para 70% até 2050, oferecendo uma trajetória clara para projetos de álcool para combustível de aviação[1]Comissão Europeia, "ReFuelEU Aviation," ec.europa.eu . O programa E27 do Brasil continua sendo um modelo para altas taxas de mistura, uma vez que as barreiras logísticas sejam superadas. Como os mandatos protegem os volumes das oscilações de commodities, os produtores podem firmar contratos de longo prazo para matérias-primas e reduzir os custos de financiamento.

Rápida Certificação de Rotas de Álcool para Combustível de Aviação pelas Companhias Aéreas

A busca pela neutralidade de carbono na aviação acelerou acentuadamente os testes de rotas de álcool para combustível de aviação. A unidade Freedom Pines Fuels da LanzaJet, na Geórgia, já produz 9 milhões de galões por ano e dá aos financiadores confiança de que grandes plantas operarão de forma confiável[2]Departamento de Energia dos EUA, "LanzaJet Freedom Pines Fuels," energy.gov . Os projetos Jetanol da Axens agora superam 1 bilhão de galões por ano de capacidade planejada, sublinhando a viabilidade financeira da tecnologia. O combustível de aviação sustentável frequentemente é vendido a duas ou três vezes o preço do combustível de aviação convencional, de modo que os produtores de bio-etanol desfrutam de margens mais amplas ao se voltarem para clientes da aviação. Acordos de compra de longo prazo com companhias aéreas, como o acordo da Southwest com a USA BioEnergy, reduzem ainda mais os riscos dos fluxos de caixa dos projetos.

Integração de Plantas de CCU de CO₂ para Álcool em Refinarias

As refinarias que adotam unidades de captura e utilização de carbono podem reciclar gases de exaustão em etanol, criando novas linhas de produtos enquanto reduzem a exposição fiscal. A LanzaTech e a Eramet construirão uma planta norueguesa que converte gás de fornos em 24 quilotoneladas de etanol por ano. Quando combinado com etapas de sequestro, o mesmo equipamento gera receita dupla — álcool comercializável mais créditos de carbono. Os operadores podem dimensionar os sistemas para corresponder às emissões e à demanda locais, distribuindo o capital ao longo de expansões faseadas e melhorando os retornos.

Bio-álcool como Matéria-Prima Química de Baixo Carbono em Bens de Consumo Embalados

As marcas de consumo desejam insumos rastreáveis e renováveis para produtos do cotidiano. O lançamento do acrilato de etila de base biológica pela BASF no quarto trimestre de 2024 comprova que grandes linhas químicas podem substituir matérias-primas petroquímicas por bio-álcoois sem reformular as plantas. O aumento de USD 87 milhões da Braskem em sua unidade de etileno verde sinaliza o crescimento dos pedidos de compradores de polímeros. Como esses produtos químicos especiais comandam prêmios sobre as misturas de combustíveis, os produtores podem diversificar os ganhos e proteger a exposição aos ciclos de transporte.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade dos preços das matérias-primas | -1.20% | Global, aguda em regiões dependentes de commodities agrícolas | Curto prazo (≤ 2 anos) |

| Compatibilidade insuficiente de dutos para álcoois de alta mistura | -0.80% | Limitações de infraestrutura na América do Norte e na UE | Médio prazo (2 a 4 anos) |

| Estagnação da produção global de veículos leves após 2027 | -0.60% | Mercados automotivos globais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Compatibilidade Insuficiente de Dutos para Álcoois de Alta Mistura

A maioria dos dutos de petróleo não consegue lidar com altas misturas de álcool devido à corrosão e à absorção de água, forçando a dependência de caminhões ou ferrovias. O custo logístico adicional corrói a competitividade do preço entregue, especialmente em regiões distantes dos terminais de mistura. A modernização das linhas requer cooperação entre muitos proprietários e justifica um alto capital que alguns mercados ainda não conseguem justificar.

Estagnação da Produção Global de Veículos Leves Após 2027

Prevê-se que a produção de veículos se estabilize após 2027, à medida que a posse satura e os carros elétricos ganham participação. A AIE prevê que a demanda total de petróleo se estabilize próximo a 105,5 milhões de barris por dia até 2030, sinalizando um potencial de crescimento limitado para a gasolina e, por extensão, para a mistura de etanol[3]Agência Internacional de Energia, "Petróleo 2025," iea.org . O resultado é uma urgência maior para que os produtores se voltem para os segmentos de aviação, marítimo e químico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Dominância do Bio-Etanol Mascara o Crescimento de Especialidades

O bio-etanol manteve uma participação de 67,42% no mercado de Bio-álcoois em 2025, sustentada por plantas maduras, especificações padronizadas e mandatos de apoio. Sua vantagem no custo de conversão e a cadeia de suprimentos global reforçam a liderança. O tamanho do mercado de Bio-álcoois para o bio-etanol deve se expandir de forma constante em linha com os limites nacionais de mistura que aumentam o volume absoluto mesmo com o pico da gasolina. No entanto, a maior densidade energética e a compatibilidade direta do bio-butanol estão impulsionando seu CAGR de 9,07% e uma fatia crescente da demanda por produtos químicos premium.

Os avanços no álcool para combustível de aviação fornecem uma saída de maior valor para o etanol. Os dados operacionais iniciais da LanzaJet confirmam que o etanol agrícola de baixo custo pode ser convertido em combustível de aviação sustentável que é vendido a um múltiplo de preço de 2 a 3 vezes. Enquanto isso, o bio-metanol está abrindo espaço em combustíveis marinhos e plásticos, e o bio-BDO atende a nichos farmacêuticos e de materiais de engenharia. Coletivamente, os álcoois especiais diversificam o mercado de Bio-álcoois e reduzem a sensibilidade às oscilações dos combustíveis rodoviários.

Por Matéria-Prima: A Supremacia do Amido é Desafiada pela Inovação com Algas

As rotas à base de amido mantiveram 45,21% do volume de 2025 graças à abundância de milho e trigo, ativos integrados de moagem e créditos de coprodutos. Essa vantagem de escala ajuda a ancorar os preços, e o conhecimento logístico de várias décadas eleva as barreiras para os novos entrantes. Ainda assim, o tamanho do mercado de Bio-álcoois capturado pelo amido está gradualmente cedendo terreno à medida que a pressão política favorece insumos não alimentares.

A biomassa de algas é a grande novidade, registrando um CAGR de 10,62% com melhores rendimentos de fotobiorreatores e apoio de subsídios do Departamento de Energia dos EUA. As fazendas piloto atingem a paridade de custos mais rapidamente ao reciclar nutrientes e colher lipídios junto com açúcares. Os resíduos lignocelulósicos e os fluxos de resíduos municipais também estão avançando, transformando passivos de descarte em receita. Essa cesta diversificada melhora a resiliência quando condições climáticas adversas ou choques comerciais afetam o fornecimento de grãos.

Por Aplicação: A Dominância do Transporte Enfrenta Pressão de Diversificação

O transporte ainda representou 77,25% da demanda em 2025, refletindo os marcos de mistura estabelecidos e a logística robusta. A escala absoluta do segmento ancora a compra para novos projetos, permitindo que as plantas operem com alta utilização. No entanto, outros usos estão crescendo a um CAGR de 10,31%, à medida que compradores de eletrônicos, construção e farmacêuticos valorizam solventes renováveis.

As fábricas de smartphones utilizam etanol de alta pureza para limpeza de circuitos, enquanto os fornecedores de materiais de construção misturam bio-álcoois em revestimentos com baixo teor de compostos orgânicos voláteis. As empresas farmacêuticas precisam de álcool de grau USP tanto como ativo quanto como excipiente. A linha de bio-acrilato da BASF ancora essa mudança, demonstrando que grandes plataformas químicas podem trocar as matérias-primas sem sacrificar a qualidade. A mudança reduz a dependência dos ciclos de vendas de veículos e amortece a receita quando a demanda por gasolina se estabiliza.

Análise Geográfica

A participação de 39,02% da América do Norte em 2025 reflete seu denso corredor de milho para etanol, ampla logística ferroviária e o Padrão de Combustível Renovável que mantém os volumes de base. O Regulamento de Combustível Limpo do Canadá de 2025 amplia a demanda por misturas de baixo carbono além dos Estados Unidos. Os novos investimentos em usinas no México integram o continente em uma cadeia de suprimentos autorreforçante. O complexo de etanol para combustível de aviação de USD 1,6 bilhão da Summit Next Gen no Texas, elegível para subsídios JETI, sublinha como os subsídios locais se alinham com os créditos fiscais federais para atrair megaprojetos.

A Ásia-Pacífico é o motor de crescimento, registrando um CAGR de 9,21% impulsionado pela agenda acelerada de 30% de mistura da Índia e pelo recorde de demanda por matéria-prima de arroz. A China adiciona impulso ao financiar projetos piloto de CO₂ para álcool que se alinham com seu plano de neutralidade de carbono para 2060, enquanto o Japão e a Coreia do Sul direcionam incentivos a combustíveis verdes para refinarias e aeroportos. Os mercados da ASEAN, incluindo as Filipinas, também estão elevando as regras de mistura, mantendo a demanda regional ampla. Esse impulso político atrai joint ventures que integram matérias-primas locais com tecnologia importada, acelerando a implantação de capacidade.

A Europa avança com rigorosa precificação de carbono e mandatos de combustível de aviação sustentável que impulsionam nichos premium. O regulamento ReFuelEU oferece aos investidores clareza sobre as futuras expansões de combustível de aviação sustentável, enquanto a Alemanha e o Reino Unido executam subsídios nacionais para garantir a produção doméstica. A flexibilidade de matérias-primas, incluindo beterraba sacarina e biomassa residual, ajuda a amortecer os choques de oferta. A América do Sul continua aproveitando a cana-de-açúcar barata e as usinas avançadas de segunda geração que processam bagaço, sustentando fluxos de exportação constantes para regiões deficitárias. O Oriente Médio e a África, embora menores, estão pilotando projetos como parte de estratégias de diversificação.

Análise da cadeia de valor

A cadeia de valor dos bioálcoois começa com a origem e a agregação de matérias-primas, abrangendo culturas de amido e açúcar, biomassa lenhosa, resíduos agrícolas, biomassa algal e gases residuais industriais/RSU. Os participantes upstream incluem agricultores, cooperativas e emissores industriais, seguidos pelo pré-processamento (moagem, hidrólise, condicionamento de gás), conversão (fermentação ou fermentação gasosa) e purificação e desidratação downstream para atender às especificações de grau combustível, solvente ou químico. Parcerias recentes apontam para uma integração upstream mais estreita para garantir atributos de baixo carbono e continuidade de fornecimento. Exemplos incluem Roquette, Vivescia e Siplec E.Leclerc alinhando cadeias de fornecimento de trigo francês com a distribuição de combustível no varejo para etanol de baixo carbono, e a joint venture Morisora Bio Refinery LLC (Nippon Paper Industries, Sumitomo Corporation, Green Earth Institute) avançando no desenvolvimento de biomassa lenhosa para etanol em torno da infraestrutura existente de fábricas.

A logística intermediária e downstream também é um diferencial, já que o manuseio, a mistura e a distribuição de álcool devem lidar com restrições de absorção de água e compatibilidade. Isso frequentemente direciona os volumes para ferrovias, camiões, terminais e armazenamento dedicado em vez de dutos multiprodutos para misturas de maior teor. As rotas comerciais estão cada vez mais ligadas a nós de demanda de maior valor, incluindo aviação e produtos químicos, com a LanzaJet demonstrando a atualização de álcool para querosene de aviação em escala comercial e a Arkema e a Catalyxx desenvolvendo uma cadeia de valor de resina acrílica de base biológica, na qual o bio-n-butanol (proveniente do bioetanol) se torna um intermediário fundamental para formulações downstream. Os pontos de estrangulamento centram-se na confiabilidade multi-matéria-prima e na complexidade do processamento celulósico, incluindo o desgaste de equipamentos causado pelo manuseio de sólidos, cepas microbianas adaptadas e a baixa densidade da biomassa, que aumenta os custos de coleta, armazenamento e transporte, o que, por sua vez, favorece polos de produção mais localizados, próximos às fontes de matéria-prima e à infraestrutura de uso final.

Cenário Competitivo

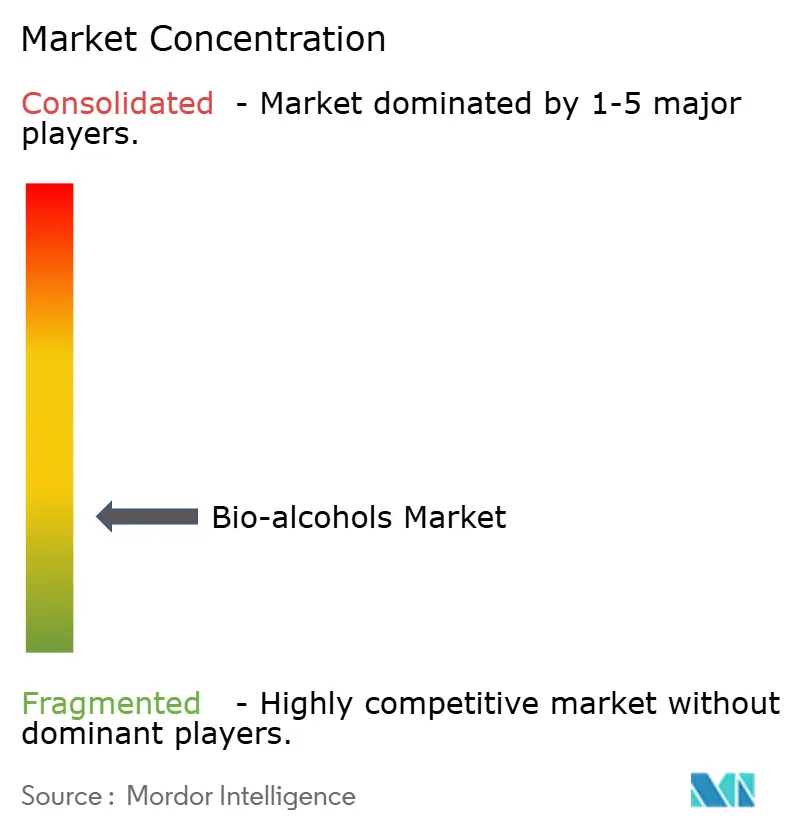

O mercado de Bio-álcoois é fragmentado. ADM, Cargill e outros grandes grupos de grãos asseguram matérias-primas por meio de elevadores próprios e mesas de hedge, entregando liderança de custos no etanol de amido. BASF e Braskem integram bio-álcoois em cadeias de valor químico, ganhando acesso a mercados de maior margem. A LanzaTech e a Gevo impulsionam rotas de conversão proprietárias, formando fluxos de royalties e criando barreiras para os entrantes tardios.

A escala continua sendo importante, mas o jogo está mudando do volume para a diferenciação. Os produtores buscam a integração vertical — cultivando matérias-primas, convertendo e comercializando — em uma única plataforma para capturar o spread. As alianças horizontais também estão crescendo: acordos de compra de combustível de aviação sustentável entre companhias aéreas e produtores, e acordos de licenciamento com produtores químicos estabilizam a demanda e o financiamento. Os novos entrantes enfatizam matérias-primas residuais de baixo custo, ciclos de CCU e créditos de conformidade premium em vez de guerras de preços.

O apoio governamental molda o campo. O empréstimo de USD 1,63 bilhão do Departamento de Energia dos EUA para a Gevo acelera sua planta Net-Zero 1, demonstrando como o financiamento federal pode avançar rapidamente a comercialização de novas rotas. Subsídios regionais, pesquisa e desenvolvimento conjuntos e mercados de carbono complementam o capital privado, permitindo que os inovadores saltem para a escala sem replicar décadas de infraestrutura de fermentação.

Líderes do Setor de Bio-álcoois

ADM

Cargill Incorporated

POET LLC

Valero Energy Corporation

BP p.l.c.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

Uma oportunidade de curto prazo centra-se na conformidade de baixo carbono e em mercados finais premium que recompensam a intensidade de carbono diferenciada, particularmente onde a clareza regulatória e os caminhos de certificação se traduzem em ações de capacidade. Nos Estados Unidos, a EPA finalizou a regra Renewable Fuel Standard Set 2 em março de 2026, estabelecendo metas de volume para 2026 e 2027 e realocando 70% das isenções concedidas a pequenas refinarias entre 2023 e 2025. Isso reforça o papel dos volumes regulamentados para biocombustíveis convencionais e avançados. No lado da oferta, a POET iniciou obras em junho de 2026 em uma expansão em sua instalação de bioprocessamento em Shelbyville, Indiana, para aumentar a produção, o que ilustra como os players estabelecidos estão adicionando capacidade para atender a demanda de maior valor nos mercados de combustível e industrial.

Espaços em branco também estão surgindo por meio de atualizações tecnológicas que transformam o etanol commodity em alcoóis superiores e intermediários químicos especiais, juntamente com cadeias de fornecimento localizadas e não alimentares que ajudam a limitar a volatilidade das culturas. Na Europa, a Catalyxx recebeu uma doação de 20 milhões de euros em junho de 2026 da Clean Hydrogen Partnership (CBE JU) para construir uma planta em escala industrial para alcoóis superiores de base biológica, com a Arkema e a Evonik nomeadas como parceiras, conectando a produção de bioálcoois à demanda de materiais downstream. Na América do Sul, novos projetos baseados em grãos e expansões sugerem um momentum contínuo de investimento em etanol de milho durante todo o ano, incluindo o investimento anunciado de R$ 750 milhões da Bioenergética Aroeira em uma nova planta em Minas Gerais (junho de 2026) e o início de operação da expansão de etanol de milho da CerradinhoBio em Chapadão do Céu, que eleva a capacidade de processamento de milho de 800.000 para 1,2 milhão de toneladas por ano (junho de 2026). Juntas, essas ações apoiam uma mudança mais amplo em direção à resiliência multi-matéria-prima e a saídas de maior valor, como o combustível de aviação sustentável e produtos químicos de base biológica, enquanto os programas de mistura continuam a ancorar a demanda.

Desenvolvimentos recentes do setor

- Junho de 2026: A POET Bioprocessing realizou uma cerimônia de início de obras para um projeto de expansão em sua instalação em Shelbyville, Indiana. O investimento adiciona capacidade e fortalece a capacidade da POET de atender à demanda de bioálcoois de grau combustível e industrial, ao mesmo tempo em que melhora a utilização de ativos em toda a sua rede de processamento.

- Novembro de 2025: A ADM e a Tallgrass iniciaram as operações de um projeto de captura e armazenamento de carbono de bioetanol no complexo de processamento de milho da ADM em Columbus, Nebraska. Usando o sistema de dutos Trailblazer para transportar CO2 para um centro de sequestro no Wyoming, o projeto apoia o fornecimento de etanol de menor carbono e melhora o acesso a mercados orientados pela intensidade de carbono.

- Setembro de 2024: A LanzaTech e a SEKISUI CHEMICAL CO., LTD. estabeleceram um acordo de licenciamento mestre para comercializar a tecnologia de conversão de resíduos em etanol. A estrutura de licenciamento permite a implantação de instalações em municípios japoneses e amplia os caminhos para a produção de etanol com diversificação de matéria-prima, ligada à gestão circular de resíduos.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

O mercado de bioálcoois é definido como a demanda e a oferta de álcoois de base biológica produzidos a partir de biomassa e utilizados como componentes de mistura de combustível e como álcoois industriais para uso em produtos químicos, solventes e fabricação relacionada, reportado em volume.

Exclusões de escopo: Álcool para bebidas e a produção de álcool de origem puramente fóssil não são contabilizados neste dimensionamento de mercado.

Visão geral da segmentação

- Por Tipo de Produto

- Bio-Metanol

- Bio-Etanol

- Bio-Butanol

- Bio-BDO

- Outros Bio-álcoois

- Por Matéria-Prima

- Culturas à Base de Amido

- Culturas à Base de Açúcar

- Biomassa Lignocelulósica

- Biomassa de Algas

- Gases Industriais Residuais e Resíduos Sólidos Urbanos

- Por Aplicação

- Transporte

- Construção

- Eletrônicos

- Farmacêuticos

- Outras Aplicações

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Países da ASEAN

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi utilizada para estabelecer a base factual dos padrões de produção, mistura e consumo, e depois para ancorar as divisões regionais antes de finalizarmos os totais. Verificamos tipos de fontes públicas, como agências de energia e combustível, órgãos de estatísticas agrícolas, portais alfandegários e de comércio, e publicações de normas e regulamentação, para entender os níveis de mistura obrigatórios, as taxas de mistura típicas e os prazos de conformidade. Também revisamos publicações científicas revisadas por pares e depósitos de patentes para confirmar quais rotas e matérias-primas estavam de facto ganhando escala versus permanecendo em nível piloto.

No lado empresarial, relatórios anuais, apresentações a investidores e anúncios de plantas foram revisados para mapear adições de capacidade, encerramentos e desbottlenecking (remoção de estrangulamentos), o que nos ajudou a evitar a contagem excessiva da capacidade nominal. Para o contexto de mercado, cobertura noticiosa confiável e atualizações de associações foram utilizadas para confirmar mudanças na política, vínculos com o preço do petróleo bruto e choques de demanda. Quando utilizadas, as assinaturas pagas foram limitadas a dados financeiros e informações empresariais, pesquisas de patentes e verificações de importação/exportação em nível de envio, quando os fluxos comerciais eram um fator determinante importante. Essas fontes de pesquisa documental são apenas ilustrativas, e muitas outras fontes de referência públicas e internas também foram utilizadas para coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário focou-se em entrevistas e pesquisas com produtores de bioálcoois, distribuidores, misturadores de combustível e compradores industriais downstream, porque a lógica de preços e a utilização real podem diferir do que os números de capacidade sugerem. Coletamos dados nas principais regiões de demanda para verificar a coerência das premissas de taxa de mistura, a dependência do comércio regional e o ritmo de adoção de álcoois superiores em usos de combustível e industriais. Onde os dados documentais eram escassos, essas conversas também foram usadas para estabelecer intervalos práticos para rendimentos, taxas de operação e prêmios de preço regionais antes de finalizarmos os totais.

Distribuição dos entrevistados do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do entrevistado | Região |

|---|---|---|

| Nível superior: 35% | Diretores executivos (CXOs): 18% | APAC: 42% |

| Nível médio: 47% | Líderes funcionais/de unidade: 27% | EMEA: 36% |

| Pequenos players: 18% | Gerentes: 55% | Américas: 22% |

Dimensionamento e previsão de mercado

O dimensionamento foi construído utilizando lógica tanto top-down quanto bottom-up, com a estrutura principal proveniente de um conjunto de demanda top-down que reconstrói o uso de bioálcoois a partir do consumo de combustível, das taxas de mistura obrigatórias e realizadas, e de indicadores regionais de demanda de álcool industrial. Uma vez estabelecidos os conjuntos de demanda regional, nós os convertemos em volumes aplicando fatores de conversão específicos do mercado e o mix de produtos típico, e depois os reconciliamos com sinais de produção e comércio.

Para manter o modelo fundamentado, acompanhamos entradas práticas, como as tendências de consumo de gasolina e diesel nos principais países de mistura, mandatos anuais de mistura e taxas de conformidade, capacidade instalada de fermentação e upgrade com utilização estimada, balanços de importação/exportação de etanol e outros bioálcoois, e a mudança relativa de participação em direção a misturas de alcoóis superiores, onde os regulamentos permitem. Os resultados foram então corroborados com aproximações bottom-up seletivas, incluindo amostragens de envios de produtores, verificações de canais sobre volumes de distribuidores e faixas de preço médio de venda, onde a precificação era suficientemente transparente para servir como verificação de razoabilidade. Quando faltavam observações diretas para países menores, as lacunas foram tratadas por meio de aproximação a partir de políticas de mistura comparáveis, demanda de combustível para veículos e dependência comercial, seguidas de reverificações primárias.

Para a previsão, utilizamos análise de cenários apoiada por métodos simples de séries temporais (suavização exponencial sobre os principais fatores de demanda), de modo que mudanças políticas e oscilações vinculadas a commodities pudessem ser refletidas sem sobreajuste. As premissas sobre mudanças de mandato, velocidade de adoção e utilização foram revisadas com participantes do setor, e ajustamos a previsão final apenas quando múltiplos sinais se moveram na mesma direção.

Validação de dados e ciclo de atualização

Os resultados foram verificados cruzadamente com sinais independentes, incluindo totais de demanda regional de combustível, movimentos de capacidade anunciados e a direção do comércio líquido, e depois revisados quanto a saltos ano a ano que não correspondiam a eventos políticos ou de plantas. Quando surgiam variações, investigamos por meio da reverificação das conversões de unidades, das premissas de taxa de mistura e das configurações de utilização, seguida de uma segunda revisão por analista antes da aprovação final.

O relatório é atualizado anualmente, com atualizações intermediárias quando ocorrem eventos materiais, como revisões de mandato, grandes paradas de plantas ou choques repentinos de demanda. Antes da entrega, realizamos uma passagem final de atualização para garantir que as notas de política, tendências comerciais e mudanças de capacidade mais recentes estejam refletidas nos números publicados.

Tamanho do mercado de bioálcoois da Mordor Intelligence comparado a outras estimativas publicadas

As estimativas publicadas para bioálcoois frequentemente se dispersam porque o mercado pode ser medido em diferentes unidades, e porque alguns estudos misturam volumes de combustível com conjuntos de valor mais amplos de produtos químicos e energia. As diferenças também surgem de como cada editora trata a conformidade de mistura versus metas de mandato, e se os fluxos comerciais e as variações de estoque são ativamente reconciliados.

O principal fator da diferença é que o tamanho do mercado aqui reportado é explicitamente construído em litros a partir do consumo realizado e do comportamento de mistura, enquanto outras fontes apresentam valores em USD que podem variar com base na precificação assumida, no tratamento da inflação e na inclusão ou não de produtos adjacentes. Quando alcoóis superiores, solventes industriais ou categorias mais amplas de biocombustíveis são incorporados à definição, o total pode parecer muito maior mesmo que os volumes físicos de bioálcoois sejam semelhantes, motivo pelo qual a tabela mostra uma ampla dispersão em relação ao dimensionamento baseado em volume utilizado pela Mordor Intelligence.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 169,95 bilhões de USD (2026) | |

| Editora de Comércio A | 15,40 bilhões de USD (2024) | Este número é baseado em valor e tende a ser impulsionado pela precificação média assumida entre os tipos de bioálcoois, de modo que o total varia com base em tabelas de preços, no momento cambial e no que é contabilizado como uso industrial versus uso como combustível. |

| Editora Global B | 74,75 bilhões de USD (2025) | Esta estimativa parece cobrir um conjunto de valor mais amplo e uma definição mais ampla de aplicações de bioálcool, o que pode incluir mais usos finais e inflacionar os totais quando comparada a uma construção de demanda baseada em litros, que segue a mistura e o consumo realizados. |

Observando as três linhas em conjunto, a direção da diferença é consistente com a escolha de unidade e de escopo, e não apenas com premissas de crescimento. Ao manter o modelo central vinculado a fatores de volume mensuráveis, como a realização de mistura, a demanda de combustível e verificações de balanço comercial, e usando os preços apenas como verificações secundárias de razoabilidade, o resultado final permanece transparente e replicável mesmo quando os ambientes de preços mudam.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de Bio-álcoois?

O mercado atingiu 169,95 bilhões de litros em 2026 e tem projeção de alcançar 246,74 bilhões de litros até 2031.

Qual região lidera o mercado de Bio-álcoois?

A América do Norte detinha 39,02% da participação do mercado de Bio-álcoois em 2025, apoiada pela infraestrutura estabelecida de milho para etanol.

Qual segmento está crescendo mais rapidamente?

O bio-butanol tem previsão de crescimento a um CAGR de 9,07% de 2026 a 2031, graças à sua maior densidade energética e versatilidade química.

Como as companhias aéreas estão impulsionando a demanda?

As rotas de álcool para combustível de aviação são certificadas rapidamente, e os contratos de compra com as transportadoras garantem volumes a preços premium, elevando as margens dos produtores.

Por que as algas estão ganhando atenção como matéria-prima?

As algas evitam o conflito entre alimentos e combustíveis, oferecem rendimentos durante todo o ano e atraíram subsídios governamentais, sustentando uma perspectiva de CAGR de 10,62% para as rotas à base de algas.

Quais riscos poderiam desacelerar o crescimento do mercado de Bio-álcoois?

As oscilações nos preços das matérias-primas, a compatibilidade limitada de dutos para altas misturas e a produção estagnada de veículos leves após 2027 poderiam reduzir o ritmo, a menos que a diversificação continue.

Página atualizada pela última vez em: