Tamanho e Participação do Mercado de Bioetanol

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

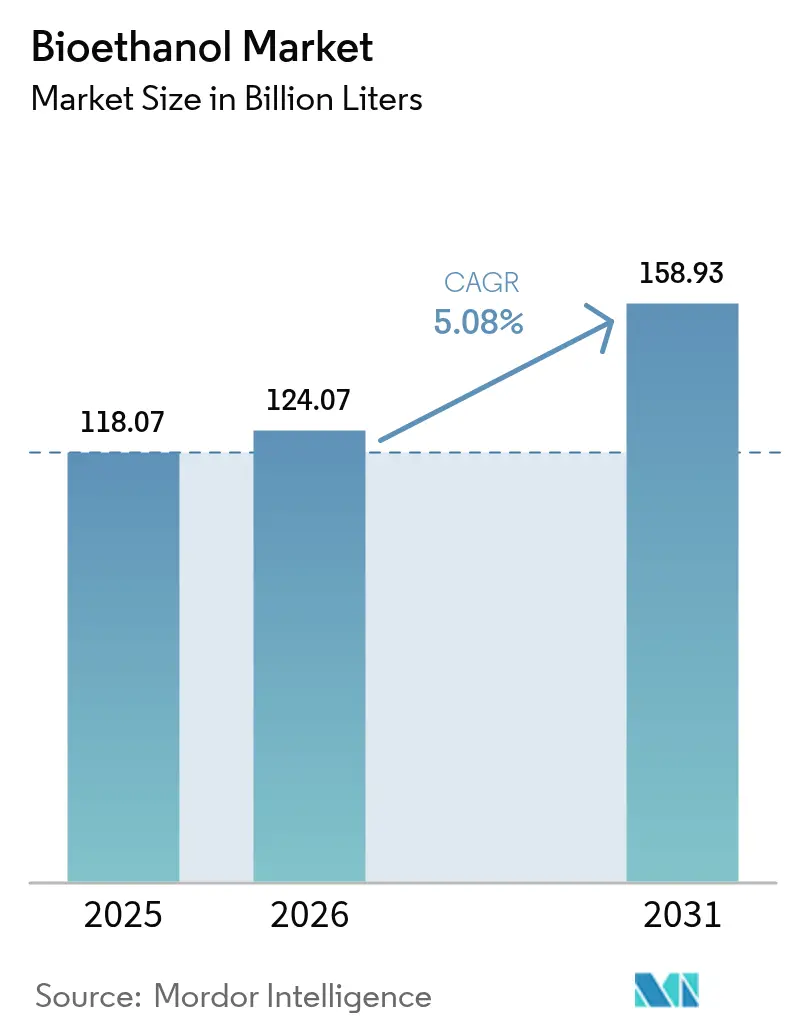

| Volume do Mercado (2026) | 124.07 Bilhões de litros |

| Volume do Mercado (2031) | 158.93 Bilhões de litros |

| Taxa de crescimento (2026 - 2031) | 5.08% CAGR |

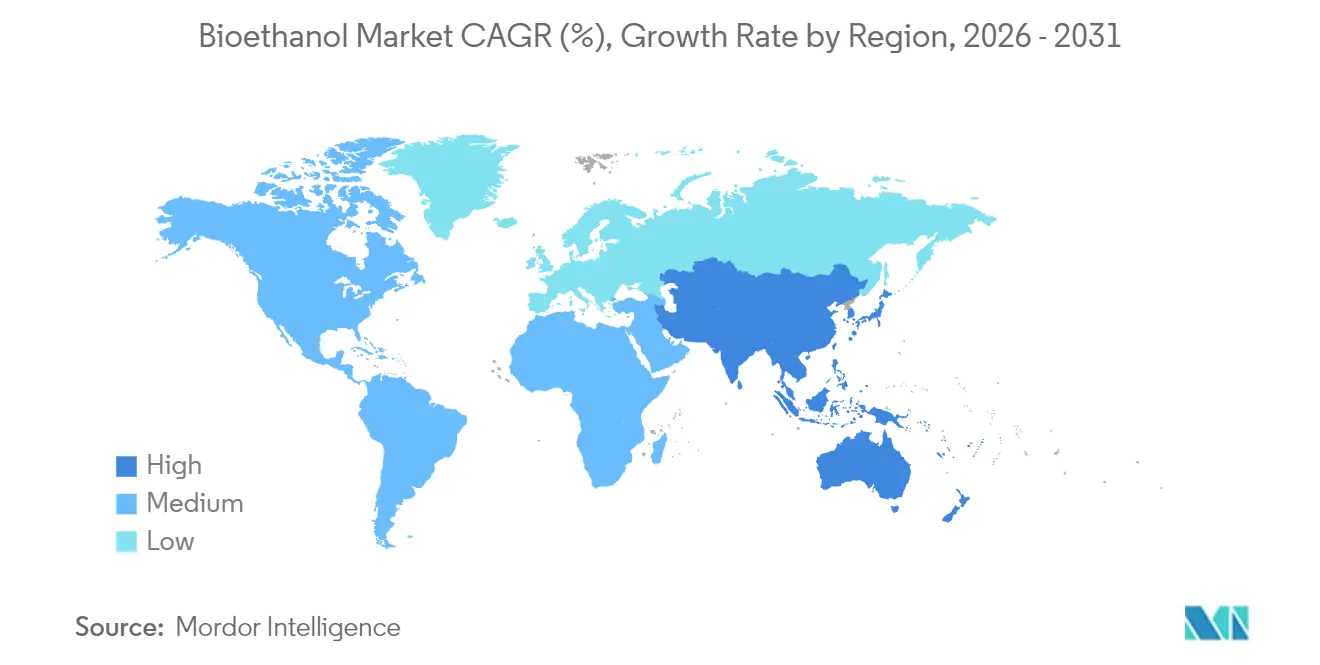

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Bioetanol por Mordor Intelligence

O Mercado de Bioetanol foi avaliado em 118,07 bilhões de litros em 2025 e estima-se que cresça de 124,07 bilhões de litros em 2026 para atingir 158,93 bilhões de litros até 2031, a um CAGR de 5,08% durante o período de previsão (2026-2031). O contínuo apoio político às misturas E10–E20, o crescente interesse no etanol para combustível de aviação e o abastecimento de matérias-primas com vantagem de custo sustentam essa trajetória, mesmo com o avanço da eletrificação de veículos leves. A capacidade norte-americana baseada em milho, a flexibilidade da cana-de-açúcar brasileira e os novos influxos de capital de investidores do Oriente Médio reforçam a segurança do abastecimento. Enquanto isso, os governos da Ásia-Pacífico aceleram metas agressivas de mistura que ampliam os grupos de demanda regionais, e as refinarias buscam etanol de baixo carbono para atender às métricas ESG cada vez mais rigorosas. Em conjunto, esses fatores sustentam a resiliência do mercado de bioetanol frente às vias concorrentes de descarbonização do transporte.

Principais Conclusões do Relatório

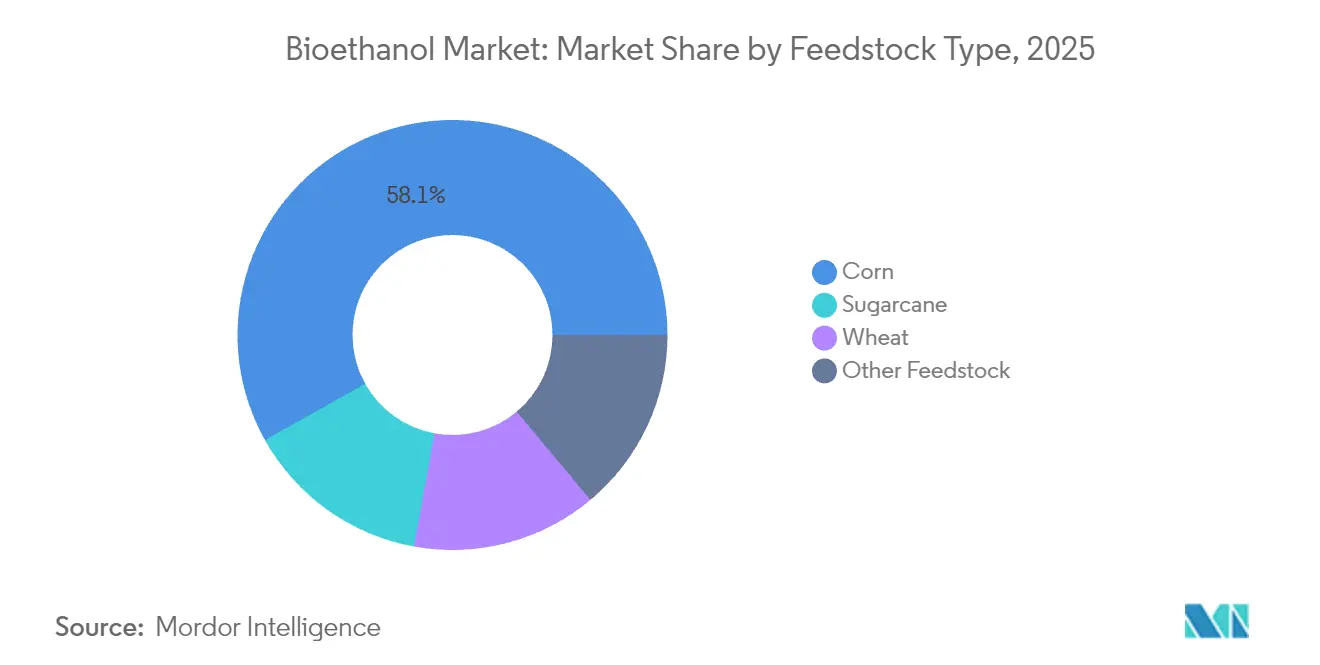

- Por tipo de matéria-prima, o milho deteve 58,12% da participação do mercado de bioetanol em 2025, enquanto a produção baseada em trigo deve expandir a um CAGR de 5,45% até 2031.

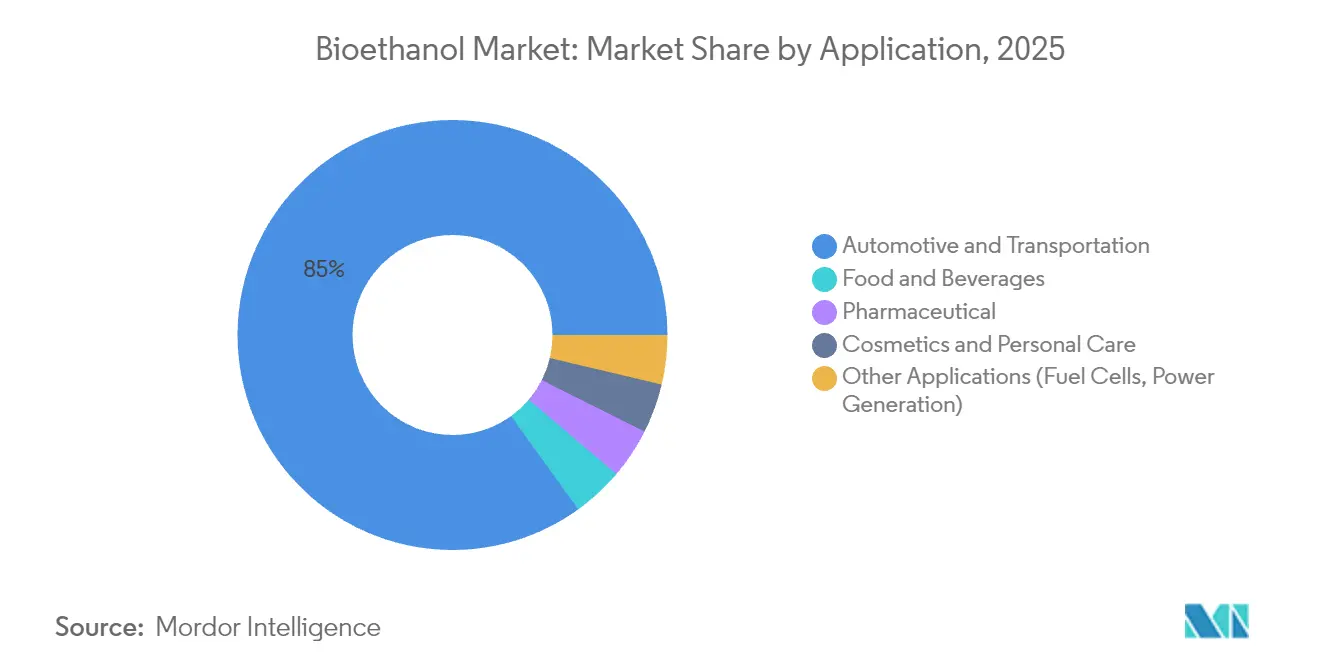

- Por aplicação, o setor automotivo e de transporte dominou com 84,95% do tamanho do mercado de bioetanol em 2025, ao passo que alimentos e bebidas devem crescer a um CAGR de 5,44% até 2031.

- Por geografia, a América do Norte capturou 55,10% da participação de receita do mercado de bioetanol em 2025, enquanto a região Ásia-Pacífico registra o maior CAGR projetado, de 5,74%, até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Bioetanol

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Mandatos favoráveis de mistura E10–E20 a nível global | +1.8% | Global; ganhos iniciais no Brasil, Índia e Japão | Médio prazo (2-4 anos) |

| Pressão de redução de carbono e ESG sobre as refinarias | +1.2% | América do Norte e UE; expansão para a APAC | Longo prazo (≥ 4 anos) |

| Vantagem de custo de matéria-prima no milho dos EUA e na cana-de-açúcar do Brasil | +0.9% | América do Norte e América do Sul como núcleo | Curto prazo (≤ 2 anos) |

| Demanda por octanagem impulsionando o etanol como substituto aromático | +0.7% | Global; concentrado nos mercados desenvolvidos | Médio prazo (2-4 anos) |

| Demanda das companhias aéreas por rotas de etanol para combustível sustentável de aviação (SAF) | +0.4% | América do Norte e UE; emergente na APAC | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Favoráveis de Mistura E10–E20 a Nível Global

O fortalecimento dos requisitos de mistura está criando uma demanda de carga base previsível que isola o mercado de bioetanol das oscilações de preço do petróleo bruto, ao mesmo tempo que consolida a expansão da capacidade. O lançamento nacional do E10 no Japão e as zonas piloto de E20, a flexibilidade do teto de 27% no Brasil e a acelerada meta de 30% da Índia, em conjunto, elevam os volumes anuais de consumo e incentivam novos investimentos em plantas[1]Agência Internacional de Energia, "Portaria nº 75/2015 sobre o Mandato de Mistura de Etanol," iea.org . As agências reguladoras apoiam a conformidade por meio de padrões de qualidade de combustível, regras de conteúdo doméstico e controles de importação, garantindo que as metas de mistura se traduzam em entregas físicas e não em créditos teóricos. Essas políticas transformam o mercado de bioetanol em um elemento estrutural das estratégias nacionais de segurança energética, mesmo com o avanço da eletrificação.

Pressão de Redução de Carbono e ESG sobre as Refinarias

As refinarias sujeitas a escrutínio de investidores e a rigorosos padrões de carbono passaram a enxergar o bioetanol de baixa intensidade como um diferencial estratégico, e não mais como mero componente de conformidade. A atualização de 2024 da Norma de Combustíveis de Baixo Carbono da Califórnia (Low Carbon Fuel Standard) reduziu os limites de carbono, recompensando fornecimentos certificados por esquemas como o ISCC. A Diretiva de Energia Renovável revisada da UE também privilegia o etanol com rastreabilidade e proveniente de fontes sustentáveis. Em resposta, empresas como BP integraram verticalmente a montante por meio da aquisição de Bunge Bioenergia por USD 1,4 bilhão, assegurando controle da matéria-prima e das emissões do ciclo de vida em uma única etapa. A demanda premium emerge em mercados onde a adoção de conteúdo renovável supera os pisos dos mandatos, sustentando spreads de preço favoráveis aos produtores de menor carbono.

Vantagem de Custo de Matéria-Prima no Milho dos EUA e na Cana-de-Açúcar do Brasil

Produções recordes de milho nos EUA, plantas de moagem a seco eficientes e a otimização de coprodutos conferem aos produtores americanos uma margem de custo que protege as margens quando os preços do milho sobem. Vantagens paralelas no Brasil surgem da colheita de cana-de-açúcar durante todo o ano, da cogeração de energia a partir do bagaço e da crescente capacidade de etanol de milho que atenua as lacunas sazonais de abastecimento. O USDA projeta uma elevação de 5% na área plantada de milho para 2025, reforçando a disponibilidade de matéria-prima. Essas dinâmicas posicionam ambas as regiões como fornecedores reguladores do mercado de bioetanol, capazes de ampliar as exportações quando outras regiões enfrentam escassez de matéria-prima.

Demanda por Octanagem Impulsionando o Etanol como Substituto Aromático

Normas mais rígidas de qualidade do ar reduzem progressivamente o teor de benzeno, tolueno e xileno na gasolina, levando as refinarias a buscar substitutos limpos de alta octanagem. O número de octanas de pesquisa de 113 do etanol preenche essa lacuna ao mesmo tempo que reduz as emissões tóxicas, estimulando uma demanda incremental independente das cotas de combustíveis renováveis. Veículos de alto desempenho em centros urbanos atraem misturas premium de etanol, e os projetos de motores otimizados para maior teor de etanol reforçam essa demanda. Consequentemente, o consumo impulsionado pela octanagem oferece ao mercado de bioetanol uma cobertura adicional contra a queda dos volumes de gasolina nas economias maduras.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Rápida eletrificação de veículos leves | -1.4% | América do Norte e UE; expansão para a APAC | Médio prazo (2-4 anos) |

| Controvérsia alimentos versus combustível e uso da terra | -0.8% | Global; agudo nas regiões importadoras de alimentos | Curto prazo (≤ 2 anos) |

| Pontuação mais rigorosa de intensidade de carbono baseada em ILUC | -0.6% | UE e Califórnia; expansão para outras regiões | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Eletrificação de Veículos Leves

A rápida adoção de veículos elétricos (EVs) reduz os tetos de demanda por gasolina nos mercados centrais. A Noruega atingiu 94% de penetração de EVs nas vendas de carros novos em 2024, a China superou 35%, e a Agência Internacional de Energia (AIE) prevê uma participação de 30% nos veículos leves globais até 2030. Como resultado, as refinarias enfrentam pools de mistura cada vez menores, obrigando os produtores de bioetanol a se voltar para a aviação, o transporte pesado e estratégias orientadas para exportação. A divergência de demanda regional persiste porque as economias emergentes ficam atrás na eletrificação de veículos, criando oportunidades para a diversificação geográfica dentro do mercado de bioetanol.

Controvérsia Alimentos versus Combustível e Uso da Terra

A investida da Índia para atingir 30% de mistura transformou-a de exportadora em importadora de milho em 2024, inflacionando os custos de ração para avicultores e intensificando o escrutínio sobre os biocombustíveis de primeira geração. O IFPRI adverte que desviar culturas alimentares para combustível durante ciclos de oferta restrita de grãos pode agravar a insegurança alimentar, levando os formuladores de políticas a recalibrar os mandatos. Essa narrativa pressiona os governos a favorecer a diversificação de matérias-primas em direção a resíduos e culturas não alimentares, complicando as decisões de investimento para os produtores convencionais e moderando o crescimento do mercado de bioetanol nas regiões politicamente sensíveis.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Matéria-Prima: A Dominância do Milho Enfrenta a Inovação do Trigo

A produção baseada em milho contribuiu com 58,12% do tamanho do mercado de bioetanol em 2025, ancorada pelo Meio-Oeste dos EUA, pela expansão do Mato Grosso no Brasil e por logística ferroviária e fluvial bem estabelecida. Os produtores alavancam avanços em enzimas e a valorização de coprodutos — notadamente grãos de destilaria para alimentação animal e CO2 capturado para bebidas — para comprimir os custos unitários e melhorar os índices de carbono. Os contínuos investimentos em captura de carbono e em clusters de armazenamento subterrâneo em todo o Midcontinent reforçam ainda mais as credenciais de desempenho do ciclo de vida.

O etanol de trigo deve registrar um CAGR de 5,45% até 2031, o crescimento mais rápido entre as matérias-primas convencionais. Os players europeus aproveitam os incentivos políticos para a diversificação doméstica de grãos, enquanto os ciclos abundantes de trigo da Austrália oferecem oportunidades de exportação. Os prêmios crescentes de proteína tornam os grãos de destilaria de trigo atraentes para os criadores de animais, compensando os custos mais elevados do amido. Avanços tecnológicos que permitem a fermentação de alta gravidade e a destilação fracionada melhoram as taxas de utilização das plantas, fortalecendo a competitividade do trigo no mercado de bioetanol.

Outras matérias-primas, como cana-de-açúcar, mandioca e fontes lignocelulósicas emergentes, fornecem volumes de nicho, mas estratégicos, que protegem contra oscilações climáticas nas colheitas. A cana-de-açúcar brasileira mantém uma vantagem de custo estrutural por meio da cogeração a bagaço, enquanto os projetos piloto de palma nipa da Indonésia e de agave do México visam desbloquear a produção em terras marginais. Essa diversificação amortece a volatilidade dos preços e se alinha com a pressão dos formuladores de políticas para minimizar o deslocamento de culturas alimentares.

Por Aplicação: Dominância Automotiva com Crescimento do Setor de Alimentos

Os usos finais automotivos e de transporte absorveram 84,95% do volume total em 2025, consolidando seu status como a espinha dorsal de receita do mercado de bioetanol. As paredes de mistura obrigatórias nos Estados Unidos, no Brasil e na UE garantem uma demanda de base mesmo quando os preços do petróleo caem. As refinarias valorizam a contribuição do etanol para a octanagem, permitindo-lhes cumprir os limites aromáticos sem onerosas reformas nas refinarias.

Alimentos e bebidas representam a aplicação de expansão mais rápida, com crescimento esperado de 5,44% de CAGR até 2031. O crescimento depende do aumento da demanda por destilados premium, extratos naturais de sabor e substratos de fermentação que exigem etanol de alta pureza. Os destiladores se beneficiam de preços flexíveis vinculados a prêmios de qualidade para grau de bebida, isolando-os dos ciclos de preço do etanol combustível. Os usos farmacêuticos, cosméticos e de antissépticos agregam um consumo estável respaldado por rigorosos padrões ISO e de farmacopeia que garantem margens estáveis dentro do amplo mercado de bioetanol.

A incipiente rota de etanol para combustível de aviação abre um canal premium adicional. As companhias aéreas que preferem soluções drop-in a reformulações radicais das aeronaves sustentam acordos de offtake que financiam novas plantas de conversão. Embora ainda pequeno em litros absolutos, o potencial do SAF reformula a economia dos produtores ao oferecer múltiplos dos preços de combustível rodoviário para matérias-primas qualificadas, evidenciando a diversificação de aplicações em curso.

Análise Geográfica

A América do Norte manteve 55,10% do volume global em 2025, graças à infraestrutura consolidada de milho, às metas estáveis do Padrão de Combustível Renovável (Renewable Fuel Standard) e às iniciativas estaduais de apoio ao Combustível de Baixo Carbono. Os produtores integram captura de carbono, captura direta de ar e redes de dutos que reduzem a intensidade de carbono do etanol de milho, qualificando-o para mercados de crédito de alto valor. O Canadá aproveita os clusters de matérias-primas de trigo e milho, ao passo que o crescimento da demanda no México absorve as exportações dos EUA, reforçando os fluxos comerciais continentais que estabilizam o equilíbrio regional.

A Ásia-Pacífico registra o maior CAGR previsto, de 5,74%, até 2031, à medida que a meta de mistura de 30% da Índia e o apetite de importação da China ampliam o consumo. Os governos regionais enquadram a expansão do bioetanol como suporte à renda rural e como economia de divisas, incentivando o investimento local em biorrefinarias de múltiplas matérias-primas. Tailândia, Filipinas e Vietnã avançam com mandatos de mistura alinhados a planos de modernização agrícola, enquanto a Indonésia pilota rotas de palma nipa para etanol a fim de contornar as restrições às culturas alimentares.

A Europa enfatiza a certificação de sustentabilidade e favorece o etanol baseado em resíduos que atende aos rigorosos limiares de economia de gases de efeito estufa. Os sistemas de cotas na Alemanha e na França ancoram a demanda, e a Obrigação de Combustível de Transporte Renovável (Renewable Transport Fuel Obligation) do Reino Unido prioriza o SAF, impulsionando indiretamente as rotas de etanol para combustível de aviação. A América do Sul, dominada pelo Brasil, atrai capital estrangeiro — notadamente o compromisso de USD 13,5 bilhões dos Emirados Árabes Unidos — para expandir ativos integrados que combinam cana-de-açúcar, milho e cogeração. O Oriente Médio e a África permanecem como nichos em ascensão, catalisados por programas da FAO para soluções de cozimento limpo que posicionam o etanol como alternativa de energia doméstica.

Cenário Competitivo

O setor de bioetanol é moderadamente fragmentado. A aquisição da Red Trail Energy pela Gevo ampliou sua presença em Dakota do Norte e adicionou expertise em sequestro de carbono in situ, ilustrando o crescente valor do CCS integrado. A diferenciação tecnológica centra-se em coquetéis de enzimas que elevam o rendimento da fermentação, sistemas de controle avançados que utilizam inteligência artificial para otimização de energia em tempo real e plataformas internas de contabilidade de carbono certificadas pela ISO 14067. Os produtores que avançam rumo à implantação de etanol para combustível de aviação asseguram cartas de offtake de companhias aéreas para sustentar o financiamento, com a planta da LanzaJet na Geórgia e a Net-Zero 1 da Gevo em Dakota do Sul servindo como primeiros modelos.

Líderes do Setor de Bioetanol

POET LLC

ADM

Valero

Raizen

Green Plains Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Índia inaugurou sua primeira biorrefinaria baseada em bambu no distrito de Golaghat, na Numaligarh Refinery Limited (NRL), para promover energia limpa e reduzir a dependência de combustíveis fósseis.

- Outubro de 2024: BP p.l.c. concluiu a aquisição da Bunge Bioenergia por USD 1,4 bilhão, adicionando 11 usinas de cana-de-açúcar e 1,2 bilhão de litros de capacidade anual.

- Junho de 2024: Raizen inaugurou sua planta de segunda geração em Piracicaba, que converte 82.000 toneladas de bagaço em 42 milhões de litros de etanol celulósico por ano.

Escopo do Relatório do Mercado Global de Bioetanol

O bioetanol é um líquido límpido e incolor, biodegradável e considerado um combustível verde. É produzido pela fermentação de rendimentos vegetais ricos em açúcar e amido, como milho, cana-de-açúcar e biomassa lignocelulósica. O bioetanol é utilizado principalmente na indústria automotiva como um intensificador de octanagem para reduzir a detonação dos motores.

O Mercado de Bioetanol é segmentado por tipo de matéria-prima (Cana-de-açúcar, Milho, Trigo e Outros Tipos de Matéria-Prima), Aplicação (Automotivo e Transporte, Alimentos e Bebidas, Farmacêutico, Cosméticos e Cuidados Pessoais e Outras Aplicações) e Geografia (Ásia-Pacífico, América do Norte, Europa, América do Sul e Oriente Médio e África). O relatório oferece o tamanho e as previsões de mercado em volume (litros) para todos os segmentos acima.

| Cana-de-açúcar |

| Milho |

| Trigo |

| Outras Matérias-Primas |

| Automotivo e Transporte |

| Alimentos e Bebidas |

| Farmacêutico |

| Cosméticos e Cuidados Pessoais |

| Outras Aplicações (Células a Combustível, Geração de Energia) |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Resto da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Resto da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Resto do Oriente Médio e África |

| Por Tipo de Matéria-Prima | Cana-de-açúcar | |

| Milho | ||

| Trigo | ||

| Outras Matérias-Primas | ||

| Por Aplicação | Automotivo e Transporte | |

| Alimentos e Bebidas | ||

| Farmacêutico | ||

| Cosméticos e Cuidados Pessoais | ||

| Outras Aplicações (Células a Combustível, Geração de Energia) | ||

| Por Geografia | Ásia-Pacífico | China |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Resto da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Resto da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

Principais Questões Respondidas no Relatório

Qual é o crescimento volumétrico previsto para o bioetanol global até 2031?

O volume global deve aumentar de 124,07 bilhões de litros em 2026 para 158,93 bilhões de litros até 2031, refletindo um CAGR de 5,08%.

Qual região adicionará a maior quantidade incremental de litros de demanda?

A Ásia-Pacífico, impulsionada pela meta de mistura de 30% da Índia e pela demanda sustentada de importações da China, registra o maior CAGR, de 5,74%, até 2031.

Qual é o domínio do milho na produção atual de bioetanol?

O milho representa 58,12% do abastecimento de 2025, tornando-se a maior matéria-prima individual dentro do mix global.

Qual segmento além do combustível oferece o crescimento de receita mais rápido?

Alimentos e bebidas lideram as aplicações não combustíveis, expandindo a um CAGR de 5,44% com a crescente demanda por etanol de grau de bebida e para processamento de alimentos.

Como os produtores estão lidando com as pressões de intensidade de carbono?

Investimentos em captura de carbono, certificação de matérias-primas sustentáveis e rotas de etanol para combustível de aviação permitem aos produtores reduzir as emissões do ciclo de vida e acessar mercados premium.

Quais forças poderiam restringir o crescimento futuro da demanda?

A aceleração da adoção de veículos elétricos nos mercados desenvolvidos e as crescentes preocupações com alimentos versus combustível podem reduzir a demanda por misturas de gasolina e o apoio político.

Página atualizada pela última vez em: