Tamanho e Participação do Mercado de 1,4-Butanodiol de Base Biológica

Visão Geral do Mercado

| Período de Estudo | 2021 - 2031 |

|---|---|

| Volume do Mercado (2026) | 42.46 quilotoneladas |

| Volume do Mercado (2031) | 66.54 quilotoneladas |

| Taxa de crescimento (2026 - 2031) | 9.40% CAGR |

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | Europa |

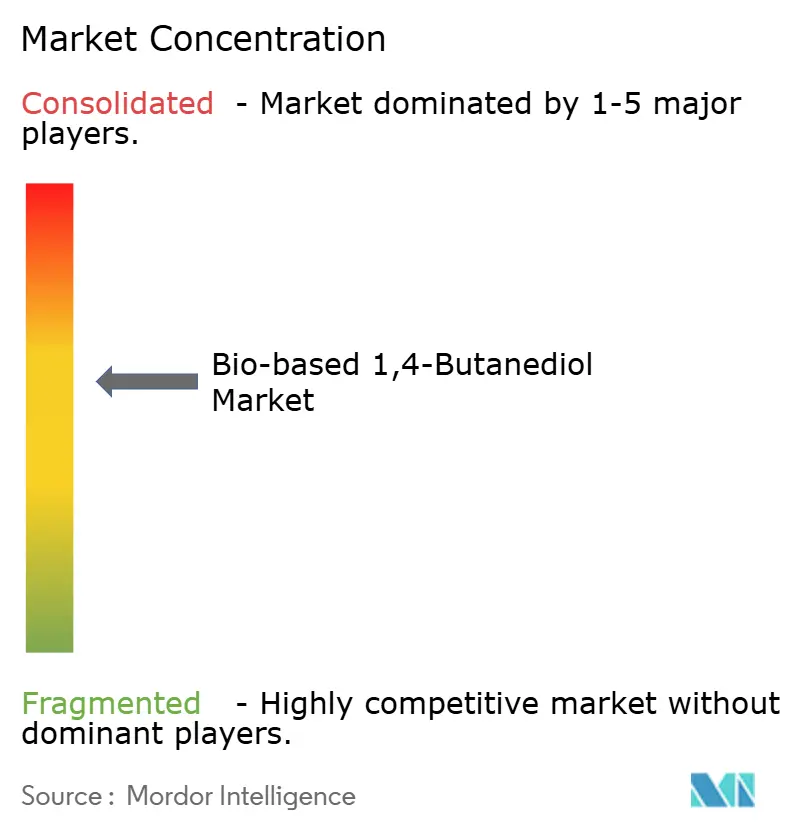

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de 1,4-Butanodiol de Base Biológica por Mordor Intelligence

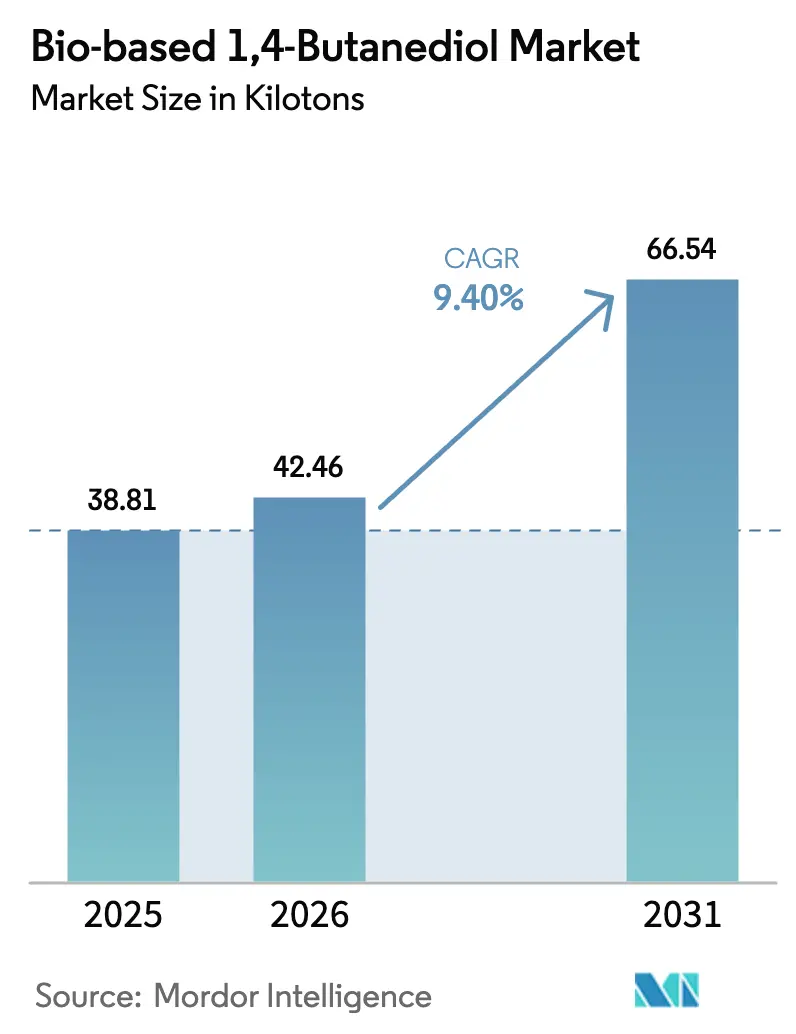

O tamanho do Mercado de 1,4-Butanodiol de Base Biológica está projetado em 38,81 quilotoneladas em 2025, 42,46 quilotoneladas em 2026, e deverá atingir 66,54 quilotoneladas até 2031, crescendo a um CAGR de 9,40% de 2026 a 2031. O crescimento repousa sobre os mandatos dos proprietários de marcas para redução das emissões de Escopo 3, acordos de compra de longo prazo com conversores químicos e estruturas regulatórias mais rígidas que penalizam intermediários fósseis. A grande demanda do Tetra-hidrofurano (THF) pelo spandex para roupas esportivas de alto desempenho, o impulso orientado pela eletrificação em direção a conectores de tereftalato de polibutileno (PBT) e as quedas acentuadas de custo na fermentação contínua estão coletivamente direcionando a demanda para dióis de baixo carbono. Os licenciadores de tecnologia fornecem cepas de alta produtividade, enquanto players têxteis verticalmente integrados estabelecem demanda cativa que amoriza as oscilações de preço. Catalisadores de política como o Mecanismo de Ajuste de Carbono na Fronteira da UE e os créditos fiscais da Lei de Redução da Inflação dos EUA nivelam ainda mais o campo em relação às rotas de BDO à base de nafta e carvão, consolidando o momentum do mercado de 1,4-butanodiol de base biológica[1]Departamento de Energia dos EUA, "Orientações da Lei de Redução da Inflação para Produtos Químicos de Base Biológica," energy.gov.

Principais Conclusões do Relatório

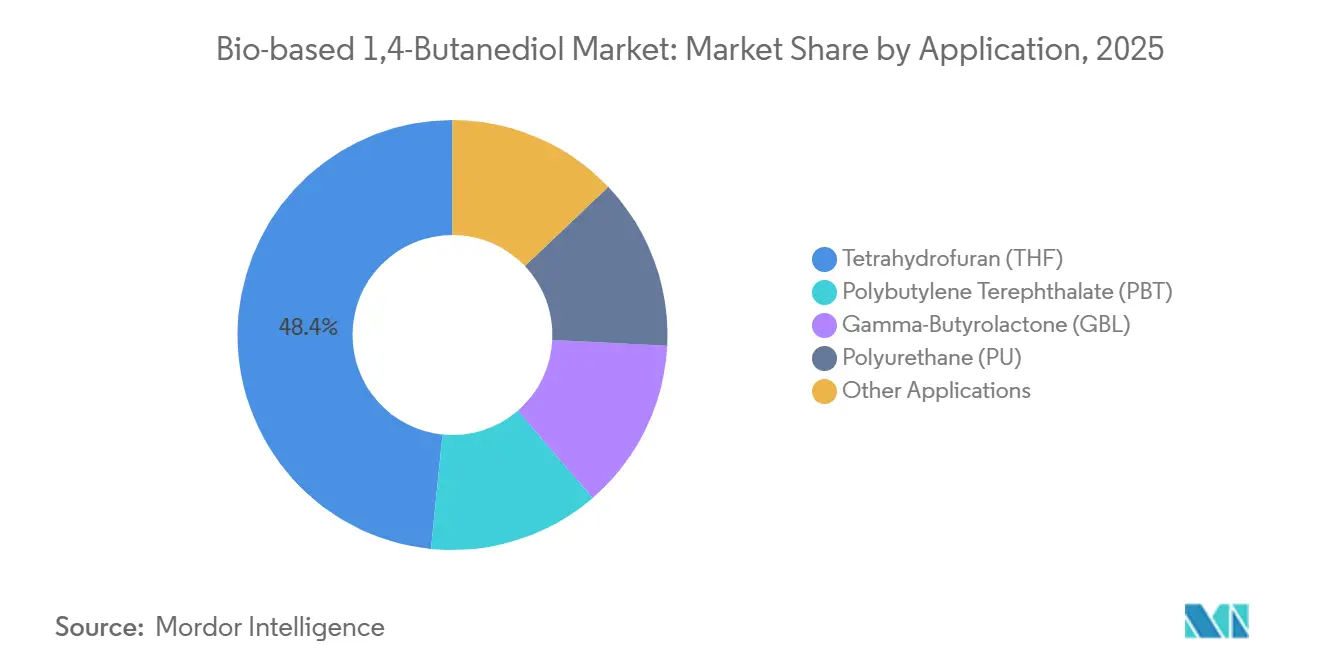

- Por aplicação, o THF liderou com 48,40% da participação de mercado de 1,4-butanodiol de base biológica em 2025; o PBT está projetado para crescer a um CAGR de 9,62% até 2031.

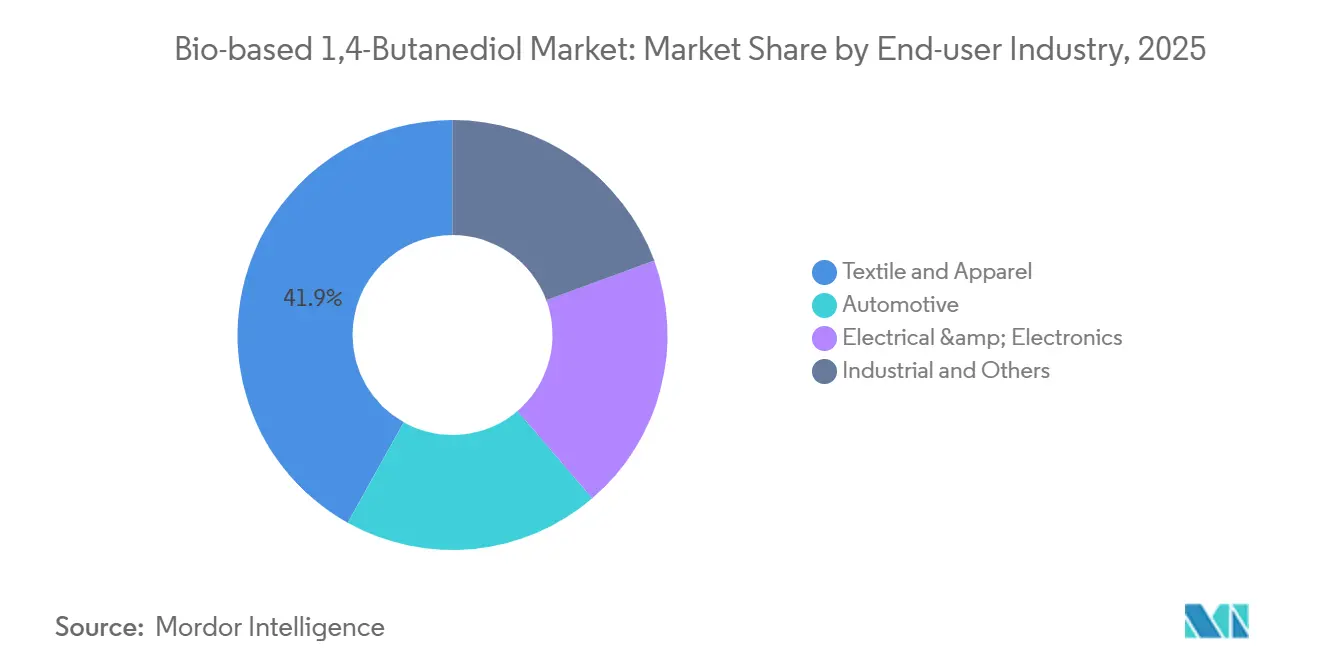

- Por indústria de uso final, o setor têxtil representou 41,90% do tamanho do mercado de 1,4-butanodiol de base biológica em 2025 e avança a um CAGR de 10,02% até 2031.

- Por geografia, a Europa comandou 75,01% do volume em 2025, enquanto a América do Norte registra o maior CAGR previsto de 9,87% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de 1,4-Butanodiol de Base Biológica

Análise de Impacto dos Impulsionadores*

| Impulsionadores | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Demanda crescente por tereftalato de polibutileno | +2.1% | Polos automotivos da Europa e da Ásia-Pacífico | Médio prazo (2–4 anos) |

| Mandatos rigorosos de carbono globais e regionais | +2.5% | Europa, América do Norte, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Compromissos de emissões líquidas zero dos proprietários de marcas | +1.8% | Polos de sede na América do Norte e na Europa | Médio prazo (2–4 anos) |

| Quedas rápidas de custo na biofermentação | +1.9% | Centros de pesquisa e desenvolvimento da América do Norte, Europa e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Comercialização de matérias-primas lignocelulósicas | +1.3% | Ásia-Pacífico, América do Norte, Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente por Tereftalato de Polibutileno (PBT)

As arquiteturas de veículos elétricos requerem conectores de PBT, invólucros de bateria e componentes de carregamento capazes de suportar temperaturas acima de 150 °C. A moldabilidade de paredes finas do material reduz o peso das peças em até 20%, um benefício amplificado em plataformas de bateria sensíveis à autonomia. O BDO de base biológica atua como precursor substituto direto, permitindo que os conversores certifiquem o conteúdo renovável sem requalificar peças críticas. O BDO de balanço de biomassa aprovado pelo REDcert2 da BASF, comercial desde 2024, possibilita desempenho mecânico idêntico enquanto reduz o carbono incorporado[2]BASF, "Certificação de Balanço de Biomassa REDcert2 para BDO," basf.com. O setor de eletrônicos adiciona potencial de crescimento à medida que a implantação do 5G e a expansão de data centers impulsionam um crescimento anual de 8% na demanda por PBT até 2030.

Mandatos Rigorosos de Redução de Carbono Globais e Regionais

O Mecanismo de Ajuste de Carbono na Fronteira da UE impõe taxas de carbono sobre importações de alta emissão, elevando o custo de desembarque do BDO derivado de carvão em EUR 150–200 por tonelada quando os produtos químicos orgânicos entrarem no escopo em 2026. O Padrão de Combustível de Baixo Carbono da Califórnia e a Lei de Redução da Inflação dos EUA concedem créditos negociáveis e alívio fiscal à produção que reduzem em USD 0,20–0,30 por quilograma o custo do bio-BDO qualificado. A trajetória de duplo carbono da China, com meta de neutralidade até 2060, restringe aprovações para novas unidades de BDO à base de carvão enquanto prioriza as rotas biológicas, e a RED II impulsiona a demanda por THF como aditivo de combustível renovável na Europa.

Compromissos de Emissões Líquidas Zero dos Proprietários de Marcas nos Setores de Bens de Consumo e Automotivo

O lançamento em 2025 pela LYCRA Company de spandex com 70% de PTMEG renovável ressalta como as cláusulas de compras agora exigem limites mínimos de conteúdo biológico. Os principais grupos de vestuário têm como meta cortes de 30–50% no Escopo 3 até 2030, tornando o spandex um ponto crítico de carbono no material. As montadoras automotivas incorporam 25% de carbono renovável nos contratos de resinas para interiores de modelos pós-2028. Organismos de certificação como o ISCC PLUS auditam as alegações de balanço de massa, elevando os custos de conformidade para fornecedores incapazes de comprovar rastreabilidade.

Quedas Rápidas de Custo nas Tecnologias de Biofermentação

Os reatores contínuos aumentam a produtividade em 40–50% em comparação com o processo em batelada, enquanto as cepas de alta concentração da Genomatica superam 100 g/L, reduzindo os custos de separação. A recuperação por membrana diminui a energia térmica em 30%. A rota de fermentação de gás da LanzaTech valoriza os gases residuais, produzindo BDO abaixo de USD 1,50 por quilograma em instalações siderúrgicas integradas. Os custos unitários se estreitaram para um prêmio de 10–15% sobre o BDO fóssil em 2026, em comparação com 25% em 2024.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Diferença de preço em relação ao BDO fóssil em meio à volatilidade do petróleo bruto | -1.5% | Global, aguda na Ásia-Pacífico sensível a preços | Curto prazo (≤ 2 anos) |

| Capacidade de fermentação limitada fora da Ásia-Pacífico | -0.9% | América do Norte e Europa | Médio prazo (2–4 anos) |

| Litígios de propriedade intelectual sobre cepas | -0.6% | Jurisdições de patentes dos EUA, UE e Japão | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Diferença de Preço em Relação ao BDO Fóssil em Meio à Volatilidade do Petróleo Bruto

O bio-BDO acompanha os custos de glicose e sacarose, que sobem durante colheitas ruins, enquanto os concorrentes fósseis seguem os ciclos de nafta e gás natural. Quando o petróleo bruto caiu abaixo de USD 70 por barril no final de 2024, os prêmios do bio-BDO se ampliaram para 25%. O BDO à base de carvão chinês foi vendido a USD 1,60–1,80 por quilograma, subcotando as alternativas biológicas em até 30%, pressionando os conversores sem cláusulas de sustentabilidade.

Capacidade de Fermentação em Grande Escala Limitada Fora da Ásia-Pacífico

A Europa e a América do Norte abrigam apenas duas plantas comerciais acima de 30 quilotoneladas — a Novamont na Itália e a Qore em Iowa — representando menos de 15% da capacidade nominal global. O licenciamento da cepa da Genomatica leva de 18 a 24 meses, e a fermentação em campo novo exige USD 150–200 milhões, desencorajando entrantes de médio porte. A dependência de importações eleva os custos de frete em USD 200–300 por tonelada e prolonga os prazos de entrega para 4–6 semanas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Aplicação: A Dominância do THF Reflete o Aumento das Fibras de Spandex

O Tetra-hidrofurano (THF) assegurou 48,40% do volume de 2025 e está no caminho de um CAGR de 9,62% até 2031, impulsionado pela forte demanda de spandex em roupas esportivas e íntimas. O lançamento de spandex utilizando o bio-BDO da Qore reduziu as pegadas de carbono em 44%, tornando o THF a aplicação principal no mercado de 1,4-butanodiol de base biológica. As aplicações de PBT seguem, impulsionadas pelas necessidades de conectores para veículos elétricos e um aumento previsto de 8% na demanda automotiva por PBT até 2030. A gama-butirolactona apoia solventes especiais, enquanto os elastômeros de poliuretano aproveitam as tendências de construção verde e baixo teor de compostos orgânicos voláteis. Projetos de integração vertical, como o complexo da Hyosung TNC no Vietnã, asseguram a demanda cativa de PTMEG, isolando as cadeias de suprimento de THF da volatilidade das matérias-primas e garantindo o fornecimento para 50.000 toneladas de capacidade de spandex até meados de 2026.

As aplicações de segundo nível permanecem de nicho, porém lucrativas. A GBL alimenta intermediários agroquímicos onde as aprovações regulatórias favorecem rotas biológicas validadas. A expansão do PU para isolamento rígido amplia o escopo do mercado. Esses diversos canais reforçam coletivamente a resiliência do mercado de 1,4-butanodiol de base biológica contra recessões em um único setor e ajudam os fornecedores a equilibrar os portfólios de produção ao longo de contratos plurianuais.

Por Indústria de Uso Final: O Setor Têxtil Lidera a Trajetória de Crescimento

O segmento têxtil consumiu 41,90% do bio-BDO em 2025 e lidera a expansão de volume a um CAGR de 10,02% até 2031. O crescimento anual de 7% do segmento de roupas esportivas, aliado às inovações de elasticidade em quatro direções, impulsiona a penetração do spandex por peça de roupa e mantém a demanda por THF robusta. O setor automotivo ocupa o segundo lugar, impulsionado pelos painéis de carbono das montadoras que agora exigem insumos de resina renovável para peças sob o capô. O setor elétrico e eletrônico adota PBT de base biológica para conectores de alta frequência em módulos 5G e racks de servidores, impulsionado pelos benefícios de resistência dielétrica e redução de peso.

Os varejistas de moda rápida estão se voltando para metas de carbono baseadas em ciência sob as regras de Ecodesign da UE, cascateando as demandas de conteúdo biológico pela cadeia de suprimento de tecidos. As iniciativas de redução de peso automotivo visam reduções de 100 quilogramas por veículo até 2030, com o PBT substituindo o metal e o nylon preenchido com vidro em funções estruturais. As marcas eletrônicas que buscam selos ecológicos especificam PBT renovável, conquistando consumidores conscientes da sustentabilidade na América do Norte e na Europa. Tintas e adesivos industriais aproveitam os polióis de bio-BDO para se qualificar para créditos LEED e BREEAM, completando os variados canais que sustentam o crescimento de longo prazo do mercado de 1,4-butanodiol de base biológica.

Análise Geográfica

A Europa deteve 75,01% do volume global em 2025, sustentada pelo BDO de balanço de biomassa aprovado pelo REDcert2 da BASF e pela planta dedicada de 30 quilotoneladas da Novamont. O Mecanismo de Ajuste de Carbono na Fronteira eleva os custos do BDO fóssil importado em EUR 150–200 por tonelada a partir de 2026, subsidiando efetivamente a produção biológica regional. Alemanha, Reino Unido, França e Itália contribuem com mais de 60% da demanda europeia, impulsionada pelo consumo automotivo de PBT e por uma grande base de conversão têxtil. As iniciativas nórdicas exploram resíduos florestais como matéria-prima, enquanto o setor têxtil orientado para exportação da Turquia atrai bio-PTMEG para atender às especificações das marcas da UE.

A América do Norte registra a trajetória mais rápida de 2026–2031 com um CAGR de 9,87%. A instalação de 65 quilotoneladas da Qore em Iowa envia volumes comerciais a partir de 2026, abastecendo as linhas de spandex da LYCRA nos EUA. Os incentivos da Lei de Redução da Inflação reduzem os custos de caixa do bio-BDO e atraem novas propostas de fermentação. Os créditos do Padrão de Combustível de Baixo Carbono da Califórnia e os Regulamentos de Combustível Limpo do Canadá estimulam as moléculas de THF para aditivos de combustível. O polo de produção de veículos do México atrai bio-PBT, integrando cadeias de suprimento transfronteiriças e sustentando o crescimento regional.

A Ásia-Pacífico comanda a maior parte da capacidade global, com produtores chineses aproveitando fluxos de milho e mandioca a custos competitivos. A construção de USD 1 bilhão da Hyosung TNC no Vietnã assegura a demanda cativa e reduz o risco de fornecimento. As grandes empresas japonesas Toray e Mitsubishi Chemical Group avançam em rotas de açúcar celulósico que se integram a programas mais amplos de poliéster e nylon. A LG Chem da Coreia do Sul posiciona o bio-BDO para contas automotivas e eletrônicas, e os clusters têxteis do Sudeste Asiático adquirem PTMEG renovável para satisfazer as marcas ocidentais. O restante do mundo depende de importações, mas surgem bolsões de crescimento nas expansões têxteis do Oriente Médio e da América do Sul que requerem matérias-primas de baixo carbono para preservar a competitividade nas exportações.

Cenário Competitivo

O mercado de 1,4-butanodiol de base biológica permanece moderadamente concentrado. Os principais players do setor estão investindo fortemente em pesquisa e desenvolvimento para otimizar os processos de fermentação e aumentar a eficiência da produção. As parcerias estratégicas com fornecedores de tecnologia, como a Genomatica, desempenham um papel fundamental na facilitação da entrada e expansão no mercado. Essas colaborações são particularmente significativas para o alinhamento com grandes empresas químicas. Além disso, a integração vertical é uma prioridade estratégica, abrangendo a aquisição de matérias-primas renováveis e a fabricação de produtos finais. As iniciativas de expansão de capacidade, incluindo projetos em campo novo e joint ventures, estão ganhando impulso, especialmente em regiões com mandatos rigorosos de sustentabilidade. As empresas também estão melhorando a flexibilidade operacional diversificando as fontes de matérias-primas e adotando soluções avançadas de biotecnologia.

Líderes do Setor de 1,4-Butanodiol de Base Biológica

BASF SE

Genomatica Inc.

Cargill, Incorporated

DSM

Novamont S.p.A.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A LYCRA Company introduziu spandex contendo 70% de PTMEG de origem biológica da Qore, proporcionando uma pegada de carbono 44% menor em comparação com a fibra convencional.

- Maio de 2024: A BASF adicionou BDO verificado pelo REDcert2 à sua linha de balanço de biomassa, oferecendo aos conversores uma opção renovável substituta direta.

Escopo do Relatório Global do Mercado de 1,4-Butanodiol de Base Biológica

O 1,4-butanodiol de base biológica, derivado principalmente da fermentação de açúcar, é polimerizado com ácido tereftálico para produzir tereftalato de polibutileno (PBT). Este poliéster termoplástico semicristalino, caracterizado por sua alta resistência ao impacto, resistência elétrica e durabilidade química, é amplamente utilizado nas indústrias elétrica e eletrônica, telecomunicações e tecnologia da informação, e automotiva.

O mercado de 1,4-butanodiol de base biológica é segmentado por aplicação, indústria de uso final e geografia. Por aplicação, o mercado é segmentado em tetra-hidrofurano (THF), tereftalato de polibutileno (PBT), gama-butirolactona (GBL), poliuretano (PU) e outras aplicações. Por indústria de uso final, o mercado é segmentado em automotivo, elétrico e eletrônico, têxtil e vestuário, e industrial e outros. O relatório também abrange o tamanho do mercado e as previsões para o mercado de 1,4-butanodiol de base biológica em 19 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões de mercado foram realizados com base no volume (Toneladas).

| Tetra-hidrofurano (THF) |

| Tereftalato de Polibutileno (PBT) |

| Gama-Butirolactona (GBL) |

| Poliuretano (PU) |

| Outras Aplicações |

| Automotivo |

| Elétrico e Eletrônico |

| Têxtil e Vestuário |

| Industrial e Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Rússia | |

| Países Nórdicos | |

| Turquia | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Indonésia | |

| Malásia | |

| Tailândia | |

| Vietnã | |

| Restante da Ásia-Pacífico | |

| Restante do Mundo | Oriente Médio e África |

| América do Sul |

| Por Aplicação | Tetra-hidrofurano (THF) | |

| Tereftalato de Polibutileno (PBT) | ||

| Gama-Butirolactona (GBL) | ||

| Poliuretano (PU) | ||

| Outras Aplicações | ||

| Por Indústria de Uso Final | Automotivo | |

| Elétrico e Eletrônico | ||

| Têxtil e Vestuário | ||

| Industrial e Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Rússia | ||

| Países Nórdicos | ||

| Turquia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Indonésia | ||

| Malásia | ||

| Tailândia | ||

| Vietnã | ||

| Restante da Ásia-Pacífico | ||

| Restante do Mundo | Oriente Médio e África | |

| América do Sul | ||

Principais Questões Respondidas no Relatório

Com que velocidade o mercado de 1,4-butanodiol de base biológica está projetado para crescer entre 2026 e 2031?

O mercado está previsto para se expandir de 42,46 quilotoneladas em 2026 para 66,54 quilotoneladas até 2031, equivalendo a um CAGR de 9,40%.

Qual aplicação representa a maior participação na demanda por BDO renovável?

O THF utilizado na produção de spandex liderou com 48,40% do volume em 2025 e está projetado para sustentar um CAGR de 9,62% até 2031.

Por que o setor têxtil é o segmento de uso final de crescimento mais rápido?

As marcas de roupas esportivas e íntimas incorporam cláusulas de conteúdo biológico nos contratos com fornecedores, impulsionando a demanda têxtil a um CAGR de 10,02% até 2031.

O que torna a Europa a região dominante atualmente?

A certificação REDcert2, o Mecanismo de Ajuste de Carbono na Fronteira e a capacidade instalada nas plantas da BASF e da Novamont conferiram à Europa 75,01% do volume de 2025.

Qual região deve registrar o crescimento mais rápido?

A América do Norte deve crescer mais rapidamente com um CAGR de 9,87%, graças à entrada em operação da planta da Qore em Iowa e aos incentivos da Lei de Redução da Inflação.

Página atualizada pela última vez em: