Tamanho e Participação do Mercado de Fotoiniciadores

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

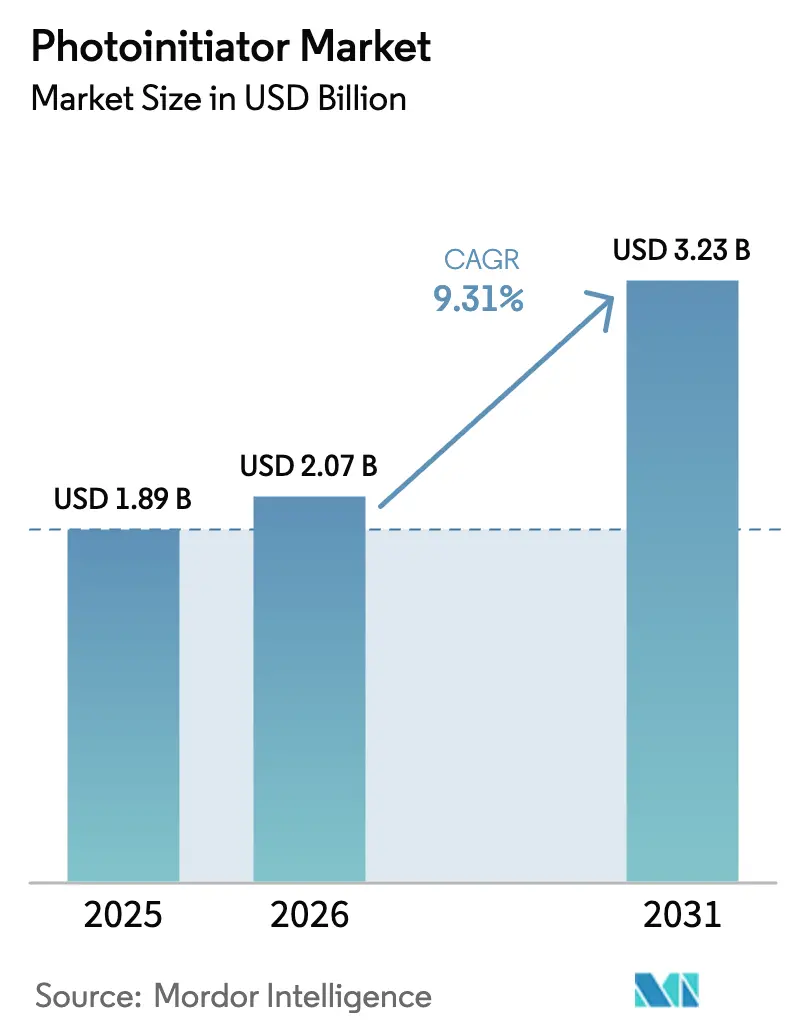

| Tamanho do Mercado (2026) | 2.07 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.23 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 9.31% CAGR |

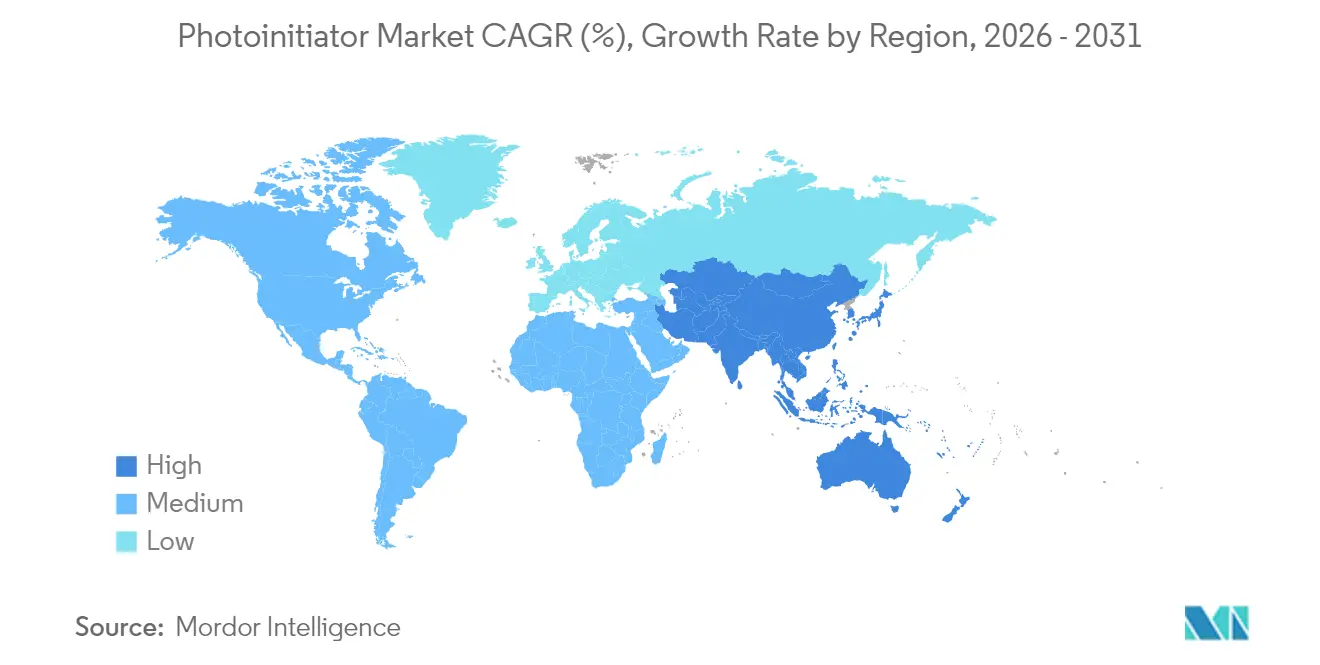

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fotoiniciadores pela Mordor Intelligence

O tamanho do mercado de fotoiniciadores em 2026 é estimado em USD 2,07 bilhões, crescendo a partir do valor de 2025 de USD 1,89 bilhões, com projeções para 2031 mostrando USD 3,23 bilhões, crescendo a um CAGR de 9,31% no período de 2026 a 2031. Os processos de cura centrados em LED estão substituindo as lâmpadas de mercúrio de amplo espectro, de modo que os formuladores estão reformulando os pacotes de fotoiniciadores para absorver eficientemente nos comprimentos de onda de 365 nm a 405 nm. A demanda também está se expandindo à medida que a cura UV migra de revestimentos e impressão para montagem de eletrônicos, impressão 3D e dispositivos biomédicos. Os fabricantes que dominam a compatibilidade com LED, a baixa migração e a conformidade regulatória agora se diferenciam, enquanto a volatilidade das matérias-primas para óxidos de acilfosfina adiciona pressão de custos. A Ásia-Pacífico permanece o centro nevrálgico da fabricação, mantendo o mercado de fotoiniciadores estreitamente vinculado às cadeias de suprimentos regionais de eletrônicos e embalagens.

Principais Conclusões do Relatório

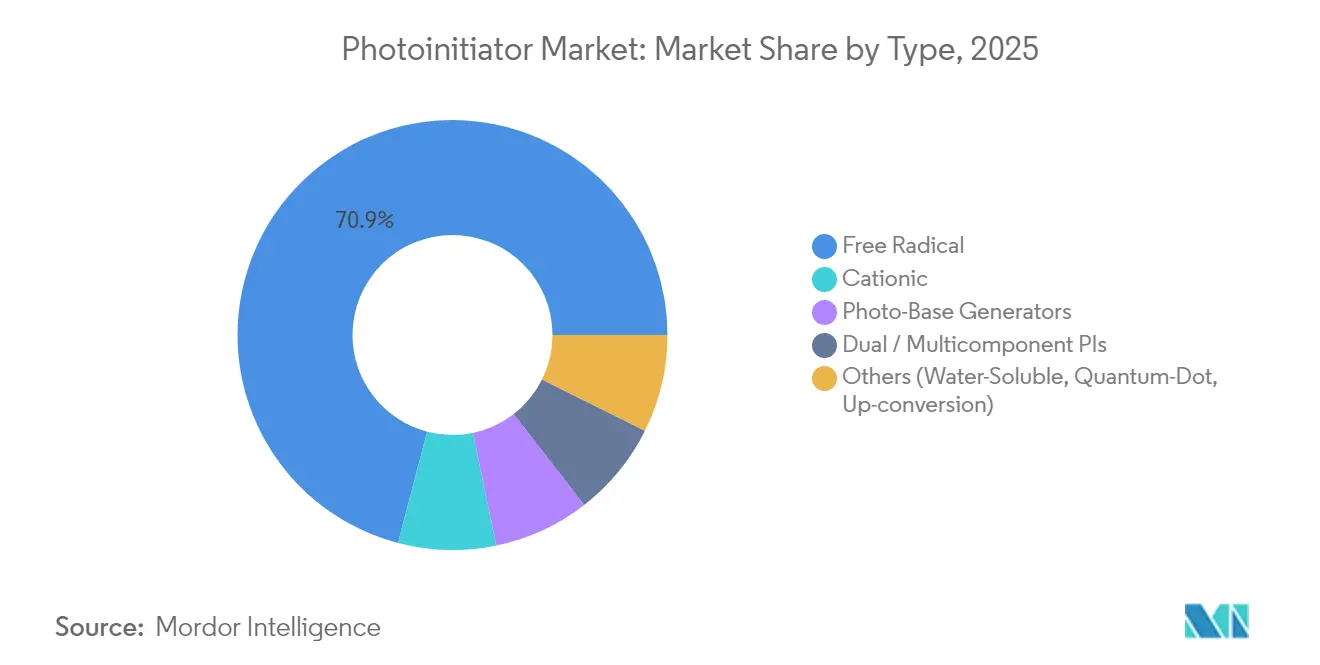

- Por tipo, os fotoiniciadores de radical livre detinham 70,92% da participação no mercado de fotoiniciadores em 2025, e o segmento está registrando um CAGR de 10,12% até 2031.

- Por fonte de luz, as lâmpadas de mercúrio UV responderam por 54,60% do tamanho do mercado de fotoiniciadores em 2025, mas os sistemas UV-LED registram o crescimento mais rápido com um CAGR de 9,98%.

- Por aplicação, os revestimentos entregaram 43,78% de participação na receita em 2025, enquanto a impressão 3D e a fabricação aditiva estão projetadas para se expandir a um CAGR de 10,05%.

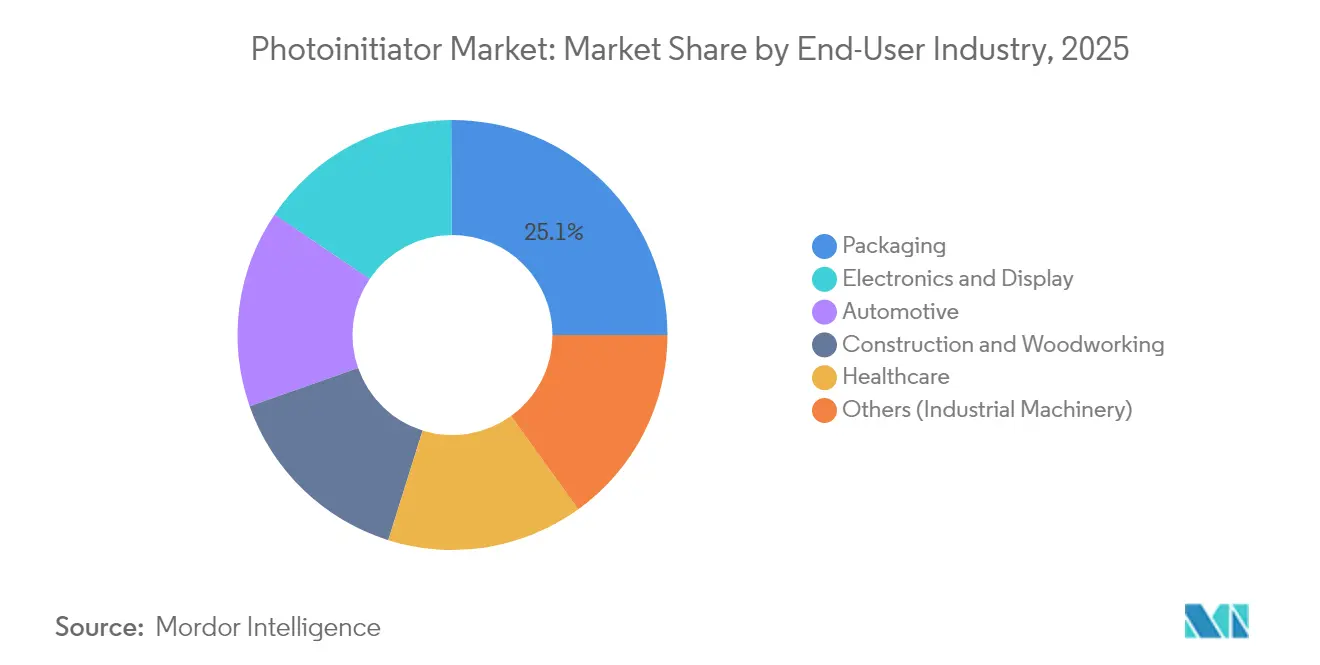

- Por setor do usuário final, a embalagem capturou 25,10% do tamanho do mercado de fotoiniciadores em 2025, enquanto as aplicações de eletrônicos e displays lideram o crescimento com um CAGR de 10,74%.

- Por geografia, a Ásia-Pacífico comandou 39,55% da participação no mercado de fotoiniciadores em 2025 e deve crescer a um CAGR de 11,02% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas Globais do Mercado de Fotoiniciadores

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Demanda crescente proveniente da impressão e embalagem UV-LED | +2.8% | Global, com concentração na Ásia-Pacífico e Europa | Médio prazo (2 a 4 anos) |

| Expansão dos fotopolímeros para impressão 3D | +2.1% | América do Norte e Europa, com expansão para a Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescimento das aplicações de fotocura dental e biomédica | +1.6% | Global, com segmentos premium em mercados desenvolvidos | Médio prazo (2 a 4 anos) |

| Pressão regulatória por revestimentos industriais sem COV | +1.4% | América do Norte e União Europeia, com repercussão na Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Cura UV em linha em montagem de eletrônicos de alta velocidade | +1.2% | Núcleo na Ásia-Pacífico, com expansão para o México e a Europa Oriental | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Demanda Crescente Proveniente da Impressão e Embalagem UV-LED

As unidades UV-LED emitem luz de banda estreita a 365-405 nm com maior densidade de fótons, de modo que os conversores de embalagem devem migrar para iniciadores como o bis(2,4,6-trimetilbenzoil)-fenilfosfina óxido (BAPO), que apresentam forte absorção nessa faixa e fotodescoloram rapidamente para curas profundas. A conformidade com o contato com alimentos intensifica a necessidade de grades de baixa migração, e a orientação regulatória nos Estados Unidos e na União Europeia continua a restringir os limites de COV, acelerando a mudança para LED[1]Agência de Proteção Ambiental, "Padrões Nacionais de Emissão de Compostos Orgânicos Voláteis para Tintas em Aerossol," epa.gov. Os fornecedores que investem antecipadamente em químicas prontas para LED ganham status privilegiado nas reformas de salas de impressão em linhas de etiquetas e embalagens flexíveis.

Expansão dos Fotopolímeros para Impressão 3D

As impressoras de processamento digital de luz (DLP) e estereolitografia (SLA) agora passam para volumes de fabricação, exigindo iniciadores que funcionem em resinas pigmentadas, de alta viscosidade ou com carga de cerâmica, sem sacrificar a fidelidade dimensional. Pacotes de transferência de carga solúveis em água permitem construções de hidrogel compatíveis com células, enquanto formulações de BAPO de baixo carregamento (0,1-0,5% em massa) proporcionam propriedades mecânicas mais robustas e tempos de camada mais rápidos do que os sistemas legados de cânfora-quinona.

Crescimento das Aplicações de Fotocura Dental e Biomédica

Os compósitos dentários estão migrando dos tons amarelos da cânfora-quinona para os óxidos de acilfosfina, como TPO e BAPO, que curam sob LEDs de 405 nm e mantêm os tons neutros. No entanto, os testes de citotoxicidade mostram variância notável: o BAPO registra os maiores índices de estresse celular, enquanto o MBF e o TPOL apresentam perfis mais seguros, levando os formuladores a equilibrar a cinética de cura e a biocompatibilidade. Os iniciadores à base de germânio oferecem menor toxicidade e absorção deslocada para o vermelho, mas continuam sendo caros e de nicho.

Pressão Regulatória por Revestimentos Industriais sem COV

As normas norte-americanas e europeias para revestimentos arquitetônicos e de manutenção agora limitam os COV de forma tão rigorosa que os sistemas UV de 100% de sólidos tornaram-se a regra para componentes metálicos e plásticos. Os poliacrilatos de uretano baseados em BAPO atendem aos limites de corrosão e arranhão sem solventes, enquanto os revestimentos UV aquosos à base de tiol-eno atingem a cura completa à luz solar com apenas 3% em massa de carregamento de iniciador. Os sistemas assistidos por nanopartículas de conversão ascendente também abrem a cura no infravermelho próximo para seções com mais de 2,5 cm de espessura.

Análise de Impacto dos Fatores de Restrição*

| Fator de Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Preocupações de toxicidade com benzofenona e derivados de TPO | -1.8% | Global, com aplicação mais rigorosa na América do Norte e na União Europeia | Curto prazo (≤ 2 anos) |

| Aumento dos preços das matérias-primas para óxidos de acilfosfina | -1.2% | Global, com impacto particular nos mercados asiáticos sensíveis ao custo | Médio prazo (2 a 4 anos) |

| Gargalos de abastecimento para precursores especiais de fotoiniciadores | -0.8% | Global, com risco de concentração em fornecedores químicos especializados | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações de Toxicidade com Benzofenona e Derivados de TPO

A Health Canada classificou a benzofenona como tóxica na Lista 1, citando potenciais impactos nos rins e no fígado, e os reguladores avaliam medidas semelhantes para os derivados de TPO, levando os conversores a reduzir gradualmente os grades suspeitos[2]Governo do Canadá, "Escopo de Gestão de Risco para Benzofenona," canada.ca. Para se manterem à frente, os formuladores exploram estruturas de benzoxazin-2-ona que mantêm altos rendimentos quânticos sem acionar critérios de classificação.

Aumento dos Preços das Matérias-Primas para Óxidos de Acilfosfina

A base global restrita de produtores de intermediários organofosfóricos faz com que interrupções ou aumentos de frete se reflitam diretamente nos preços do BAPO ou do TPO-L. As ações comerciais sobre insumos de sistemas epóxi durante 2024 adicionaram mais volatilidade, de modo que os misturadores de resina começaram a testar variantes líquidas de BAPO que facilitam o manuseio e a dosagem, mas ainda assim exigem preços premium.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: A Dominância do Radical Livre Impulsiona a Inovação

Os iniciadores de radical livre geraram 70,92% do mercado de fotoiniciadores em 2025 e estão projetados para crescer a um CAGR de 10,12% até 2031. Sua compatibilidade com sistemas de acrilato e metacrilato sustenta revestimentos, tintas e resinas para impressão 3D em todas as regiões. Os iniciadores catiônicos retêm nichos em encapsulamento de eletrônicos e revestimentos de fibra óptica que exigem baixa retração, enquanto os fotogeneradores de base emergentes resolvem problemas de inibição por oxigênio em aplicações de alta flexibilidade.

O design guiado por estrutura agora produz variantes de óxido de acildifenilfosfina (ADPO) que absorvem fortemente a 395 nm, mas liberam subprodutos de amarelamento menores do que os grades legados de BAPO. Sistemas de dois componentes que combinam sais de iodônio com fotossensibilizadores de meta-terfenil expandem ainda mais as possibilidades de luz visível. Como resultado, o tamanho do mercado de fotoiniciadores para grades de radical livre poderá ultrapassar USD 2,24 bilhões até 2031, caso a adoção permaneça em sua curva atual.

Por Compatibilidade com Fonte de Luz: A Transição para LED Acelera

Embora as lâmpadas de mercúrio ainda ocupem 54,60% das linhas de cura instaladas, os módulos LED agora ancoram os novos investimentos e registrarão um CAGR de 9,98%. Sua operação fria, ciclagem instantânea de liga/desliga e menor consumo de energia ressoam com os conversores sob mandatos de redução de carbono. A mudança obriga os formuladores a adequar os picos de absorção: híbridos de cumarina-iodônio respondem a 365 nm, as alfa-dicetonas de carbazolila funcionam sob 405 nm a 460 nm, e as estratégias de conversão ascendente desbloqueiam a cura a comprimentos de onda de 780 nm.

Em cinco anos, espera-se que o tamanho do mercado de fotoiniciadores vinculado a plataformas LED supere a demanda por lâmpadas de mercúrio, mesmo que as linhas legadas continuem operando até que as lâmpadas sejam descontinuadas. Os fornecedores que equilibram portfólios de plataformas duplas amortecem a volatilidade da receita durante essa transição.

Por Aplicação: A Liderança dos Revestimentos Enfrenta Disrupção da Impressão 3D

Os revestimentos representaram 43,78% do mercado de fotoiniciadores em 2025 e continuam sendo a espinha dorsal da geração de caixa. As camadas de verniz automotivo, latas metálicas e pisos de madeira exploram a cura UV para produtividade, durabilidade e conformidade com COV. Os substratos metálicos se beneficiam especialmente, pois os filmes de acrilato 100% atingem a dureza total em segundos e proporcionam superior resistência a lascas.

No entanto, a impressão 3D registra o maior impulso, com um CAGR de 10,05%. A participação do mercado de fotoiniciadores para processos aditivos ainda pode ser de um único dígito, mas as linhas SLA e DLP em escala de produção exigem iniciadores capazes de curar pastas pigmentadas ou com carga de cerâmica sem deformação. Pacotes de três componentes ativados por safranina proporcionam alta resolução e baixa retração, posicionando-os para moldes aeroespaciais e dentários.

Por Setor do Usuário Final: O Crescimento da Eletrônica Supera a Base de Embalagens

A embalagem detinha 25,10% do mercado de fotoiniciadores em 2025, graças a etiquetas, caixas dobráveis e filmes flexíveis que dependem de tintas de cura rápida. Mas a eletrônica e os displays superarão todos os outros setores com um CAGR de 10,74%. As fábricas de semicondutores especificam iniciadores de ultra-alta pureza com teor iônico controlado para proteger os rendimentos das lâminas, e os fabricantes de displays precisam de formulações que evitem a migração sob operação de alta luminosidade.

Os dispositivos médicos e produtos dentários ocupam um nicho premium que exige conformidade com a ISO 10993 e curas com luz azul para minimizar a carga térmica sobre os tecidos. O crescimento automotivo decorre do vidro colado por UV, do encapsulamento de baterias e de interiores resistentes a arranhões, ampliando a penetração dos fotoiniciadores além das camadas de verniz exteriores.

Análise Geográfica

A Ásia-Pacífico controlou 39,55% do mercado de fotoiniciadores em 2025 e deve registrar um CAGR de 11,02% até 2031. A China ancora a produção de PCB e displays, o Japão refina grades de alta pureza para fabricantes de fotorresistos, e a Coreia do Sul impulsiona a demanda a partir de linhas avançadas de memória e OLED. O tamanho do mercado de fotoiniciadores na Ásia poderá superar USD 1,28 bilhões até 2031, à medida que os conversores regionais investem em retrofits de LED para reduzir o consumo de energia.

A América do Norte se concentra em nichos de alto valor e regulamentados - compósitos aeroespaciais, descartáveis para saúde e gráficos especiais - onde o desempenho importa mais do que o custo. A mudança da BASF em direção ao acrilato de etila de base biológica sustenta uma tendência mais ampla de incorporar monômeros renováveis em sistemas UV, e os limites de migração da Agência de Alimentos e Medicamentos dos Estados Unidos orientam a seleção de fotoiniciadores.

A Europa prioriza a conformidade com o REACH e as metas de economia circular. As montadoras sediadas na Alemanha e na França adotam revestimentos UV para encurtar os ciclos de cozimento e reduzir as emissões de CO₂. O escrutínio dos legisladores sobre a benzofenona, o TPO e potenciais disruptores endócrinos mantém os formuladores europeus em ritmo acelerado em direção a estruturas mais seguras. Consequentemente, a região investe fortemente em P&D de fotoiniciadores à base de pontos quânticos e de base biológica.

Cenário Competitivo

O mercado de fotoiniciadores permanece moderadamente concentrado. BASF, Arkema e IGM Resins detêm portfólios sólidos que abrangem grades de radical livre, catiônico e de LED especial. A aquisição de EUR 45 milhões da Lambson pela Arkema em 2019 fortaleceu sua linha de produtos para compósitos e impressão 3D. A BASF aproveita a integração de monômeros a montante para amortecer os picos de matérias-primas, enquanto a IGM Resins se diferencia por meio de produção regional e misturas personalizadas.

Fornecedores asiáticos como Changzhou Tronly e Tianjin Jiuri competem ferozmente em iniciadores de radical livre de commodities, beneficiando os conversores sensíveis ao custo. Entrantes especializados visam químicas seguras quanto à migração ou dispersíveis em água; o lançamento pela Everlight Chemical em 2023 de um iniciador compatível com água ilustra essa estratégia de nicho. Os depósitos de propriedade intelectual em iniciadores à base de acilgermano e carbeto indicam um pipeline de soluções de luz visível prontas para desafiar os titulares.

Líderes do Setor de Fotoiniciadores

Arkema

IGM Resins

Tianjin Jiuri New Materials Co. Ltd

BASF

ADEKA Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2023: Devido a aumentos de custos significativos e contínuos, a IGM Resins anunciou um aumento de preços em seu portfólio de fotoiniciadores Omnirad, Esacure e Omnipol. Eventos geopolíticos globais causaram pressão sustentada e elevaram os custos a níveis sem precedentes.

- Janeiro de 2023: A Everlight Chemical introduziu um fotoiniciador à base de água que se dispersa rapidamente em revestimentos aquosos, reduzindo a demanda de energia UV e encurtando os tempos de exposição.

Escopo do Relatório Global do Mercado de Fotoiniciadores

Um fotoiniciador é uma molécula que cria espécies reativas quando exposta à radiação. Os fotoiniciadores sintéticos são componentes críticos nos fotopolímeros. Algumas moléculas pequenas na atmosfera também podem atuar como fotoiniciadores ao se decompor para gerar radicais livres. O mercado de fotoiniciadores é segmentado por tipo, aplicação e geografia. Por tipo, o mercado é segmentado em radical livre e catiônico. Por aplicação, o mercado é segmentado em adesivos, tintas, revestimentos e outras aplicações. O relatório cobre o tamanho do mercado e as previsões para o mercado do agente fotoiniciador em 15 países nas principais regiões. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base no valor (USD milhões).

| Radical Livre |

| Catiônico |

| Fotogeneradores de Base |

| IPs Duplos / Multicomponentes |

| Outros (Solúveis em Água, Ponto Quântico, Conversão Ascendente) |

| Lâmpadas de Mercúrio UV |

| UV-LED (UVA) |

| LED Visível / Luz Azul |

| Infravermelho Próximo (Assistido por Conversão Ascendente) |

| Adesivos e Selantes |

| Tintas de Impressão |

| Revestimentos |

| Impressão 3D / Fabricação Aditiva |

| Outros |

| Embalagem |

| Automotivo |

| Construção e Marcenaria |

| Saúde |

| Eletrônicos e Displays |

| Outros (Maquinário Industrial) |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Restante da Europa | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | Arábia Saudita |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo | Radical Livre | |

| Catiônico | ||

| Fotogeneradores de Base | ||

| IPs Duplos / Multicomponentes | ||

| Outros (Solúveis em Água, Ponto Quântico, Conversão Ascendente) | ||

| Por Compatibilidade com Fonte de Luz | Lâmpadas de Mercúrio UV | |

| UV-LED (UVA) | ||

| LED Visível / Luz Azul | ||

| Infravermelho Próximo (Assistido por Conversão Ascendente) | ||

| Por Aplicação | Adesivos e Selantes | |

| Tintas de Impressão | ||

| Revestimentos | ||

| Impressão 3D / Fabricação Aditiva | ||

| Outros | ||

| Por Setor do Usuário Final | Embalagem | |

| Automotivo | ||

| Construção e Marcenaria | ||

| Saúde | ||

| Eletrônicos e Displays | ||

| Outros (Maquinário Industrial) | ||

| Por Geografia | Ásia-Pacífico | China |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | Arábia Saudita | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho do mercado de fotoiniciadores da Ásia-Pacífico até 2031?

A Ásia-Pacífico está projetada para superar USD 1,28 bilhões até 2031, refletindo seu CAGR de 11,02% e a concentração de fabricação.

O que está impulsionando o rápido crescimento do mercado de fotoiniciadores?

A transição para a cura por LED de alta eficiência energética, a expansão das aplicações de impressão 3D e as rigorosas regulamentações de COV impulsionam coletivamente a demanda em revestimentos, embalagens e eletrônicos.

Por que os fotoiniciadores compatíveis com LED são importantes?

As lâmpadas LED emitem luz de banda estreita, de modo que os iniciadores devem absorver intensamente a 365 nm a 405 nm para garantir curas rápidas e completas, ao mesmo tempo que atendem às metas de economia de energia.

Quais questões regulatórias afetam a seleção de fotoiniciadores?

As restrições à benzofenona e às emissões de COV levam os formuladores a optar por sistemas UV curáveis de baixa migração, não tóxicos e sem solventes.

Página atualizada pela última vez em: