Tamanho e Participação do Mercado de Metamateriais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

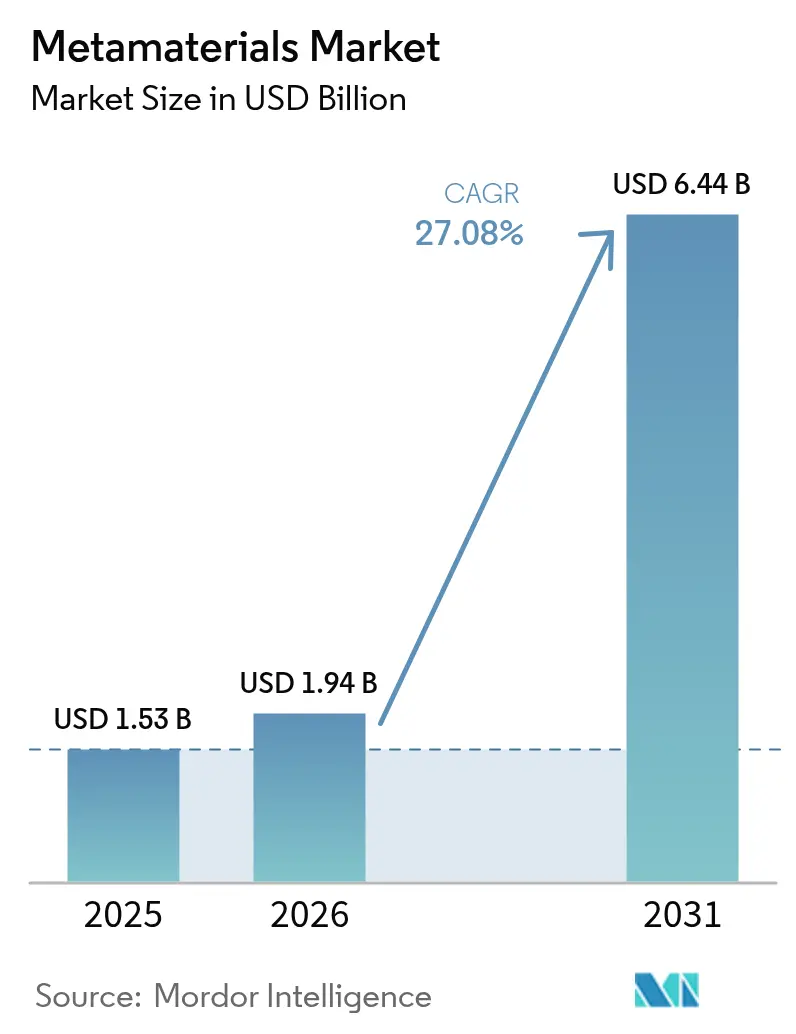

| Tamanho do Mercado (2026) | 1.94 Bilhões de dólares |

| Tamanho do Mercado (2031) | 6.44 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 27.08% CAGR |

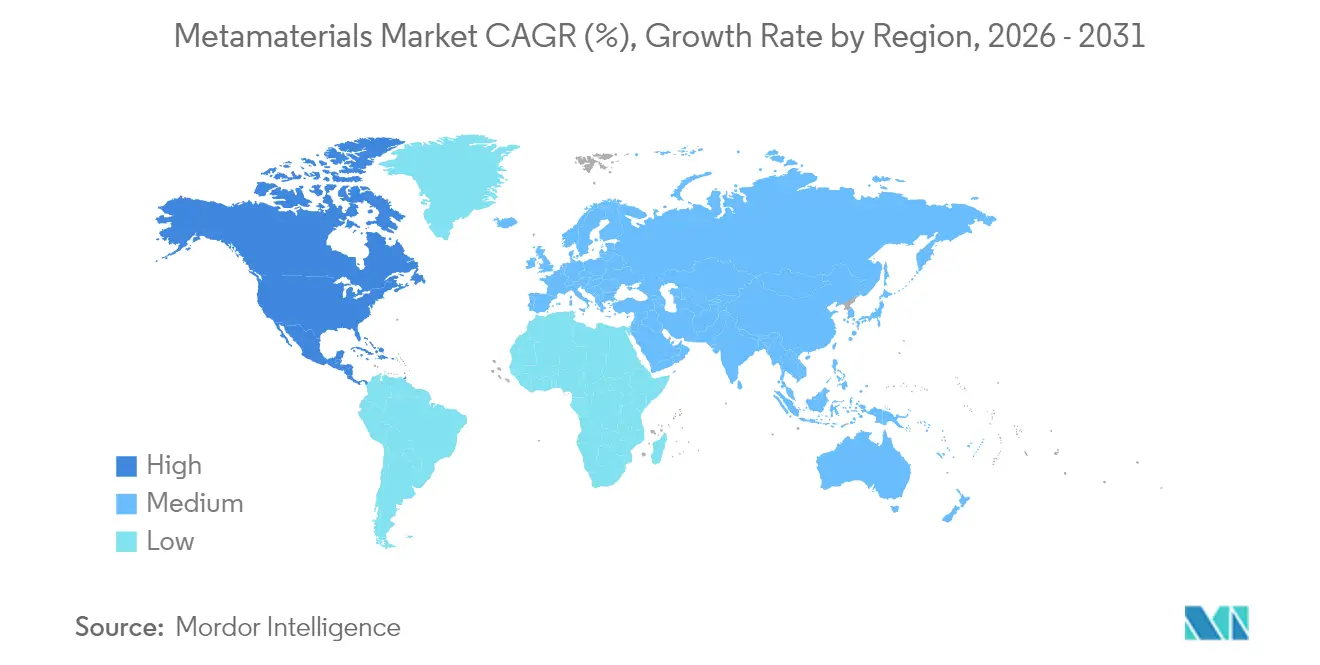

| Mercado de Crescimento Mais Rápido | América do Norte |

| Maior Mercado | América do Norte |

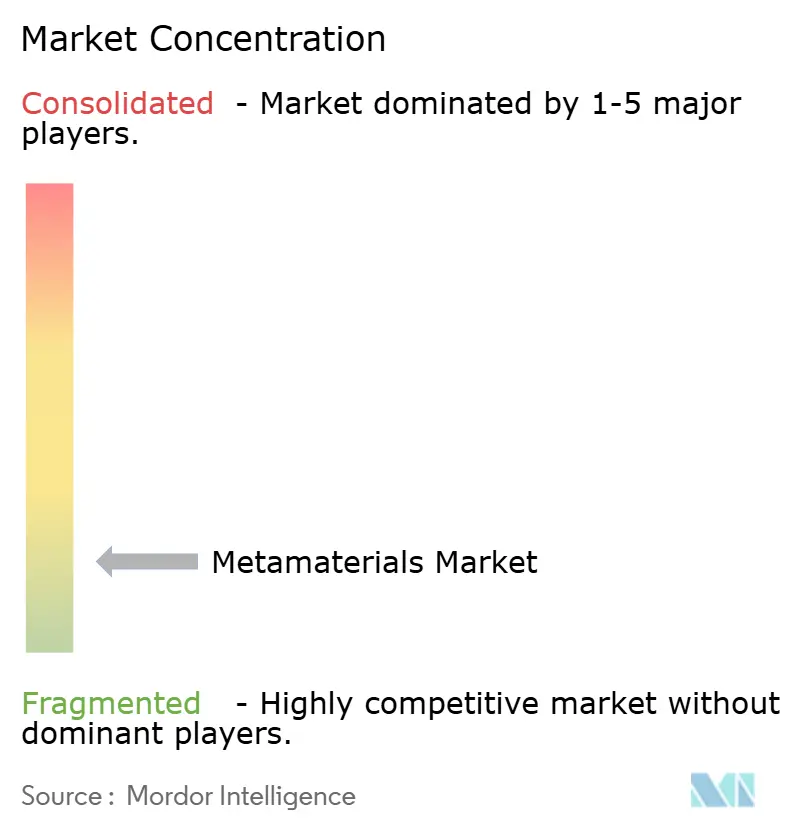

| Concentração do Mercado | Baixo |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Metamateriais por Mordor Intelligence

O tamanho do mercado de metamateriais em 2026 é estimado em USD 1,94 bilhão, crescendo a partir do valor de 2025 de USD 1,53 bilhão, com projeções para 2031 indicando USD 6,44 bilhões, crescendo a uma CAGR de 27,08% no período 2026-2031. A América do Norte detém a maior fatia regional de 35,88% e é também o território de crescimento mais rápido, impulsionado por uma CAGR de 28,92% até 2030. A demanda gira em torno da implantação de redes 5G/6G, requisitos de furtividade na defesa e dispositivos energeticamente eficientes. Os metamateriais eletromagnéticos respondem por 44,19% da receita graças ao seu papel versátil em antenas e superfícies seletivas de frequência. Os sistemas de antena e radar já representam 62,94% dos gastos, e os compradores dos setores aeroespacial e de defesa contribuem com 54,19% da demanda dos usuários finais. O campo competitivo permanece fragmentado à medida que especialistas de nicho comercializam projetos proprietários. Os elevados custos de fabricação e a padronização limitada ainda restringem uma adoção mais ampla, mas os rápidos avanços na manufatura aditiva e na nanofabricação estão reduzindo essas limitações.

Principais Conclusões do Relatório

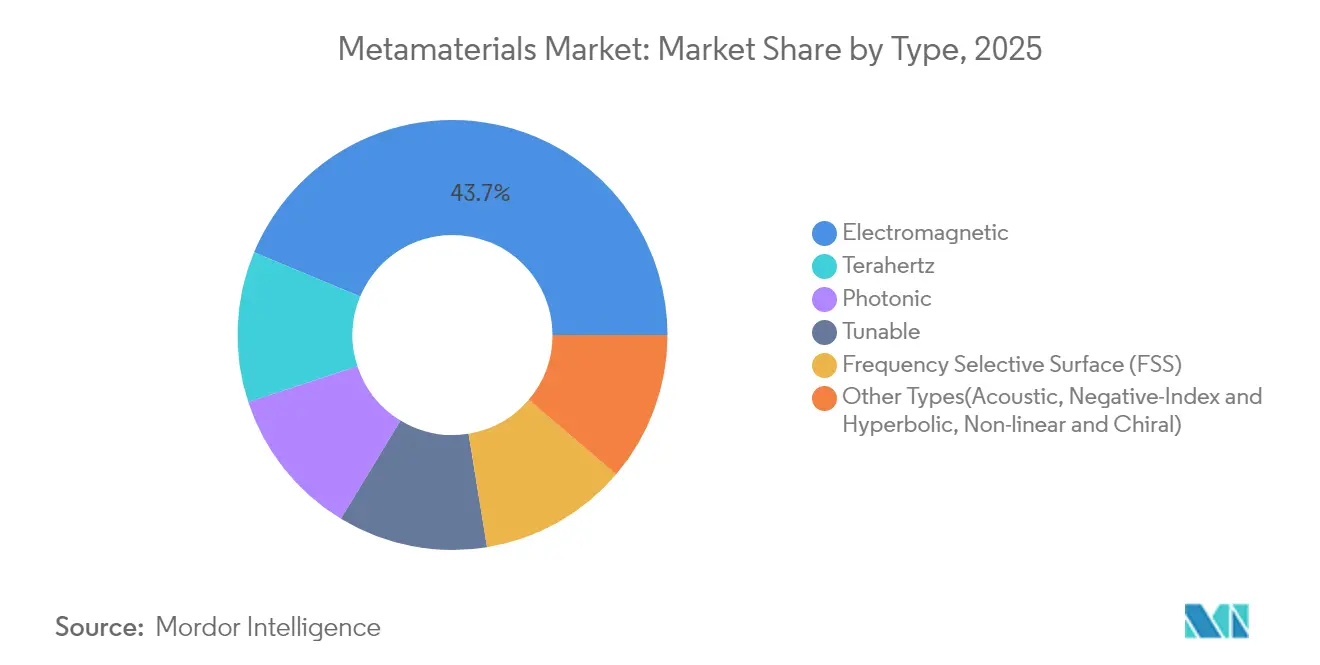

- Por tipo, o mercado de metamateriais eletromagnéticos liderou com 43,72% de participação na receita em 2025 e está projetado para crescer a uma CAGR de 28,85% até 2031.

- Por aplicação, os sistemas de antena e radar capturaram 62,47% da participação do mercado de metamateriais em 2025 e estão se expandindo a uma CAGR de 28,94% até 2031.

- Por setor do usuário final, o setor aeroespacial e de defesa deteve 53,40% do tamanho do mercado de metamateriais em 2025 e está projetado para registrar uma CAGR de 30,05% até 2031.

- Por região, a América do Norte controlou 35,45% das receitas de 2025 no mercado de metamateriais, enquanto a Ásia-Pacífico registra a segunda CAGR mais rápida até 2031, de 27,72%.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Metamateriais*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansão das redes 5G e 6G | +1.5% | América do Norte, Europa, Leste Asiático | Médio prazo (2 a 4 anos) |

| Avanços em nanotecnologia e ciência dos materiais | +1.2% | Global; centros de P&D na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Convergência de computação quântica e fotônica | +0.9% | América do Norte, Europa, Leste Asiático | Longo prazo (≥ 4 anos) |

| Demanda dos setores aeroespacial e de defesa | +1.3% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Foco em eficiência energética e sustentabilidade | +0.8% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansão do Plano de Redes 5G e 6G: Metamateriais Habilitando a Conectividade de Próxima Geração

As antenas baseadas em metamateriais estão redefinindo a transmissão em ondas milimétricas ao comprimir o hardware de direcionamento de feixe em camadas ultrafinas, mantendo ao mesmo tempo uma taxa de transferência de múltiplos gigabits. Uma metassuperfície codificada digitalmente demonstrada a 60 GHz produziu múltiplos feixes simultâneos, uma capacidade que mitiga o bloqueio de sinal em áreas urbanas e sustenta a confiabilidade do 6G. Os links de satélite também se beneficiam; as metassuperfícies 2D aumentam os orçamentos de enlace para cobertura 5G/6G não terrestre. Os fornecedores comerciais foram além dos protótipos de laboratório, com terminais de satélite híbridos integrando superfícies inteligentes reconfiguráveis para garantir conectividade ininterrupta para plataformas móveis. Essa combinação de hardware de baixo perfil e controle definido por software posiciona o mercado de metamateriais para gastos sustentados em telecomunicações à medida que as operadoras densificam as redes de alta frequência em todo o mundo.

Avanços em Nanotecnologia e Ciência dos Materiais: Engenharia de Precisão em Escala Atômica

Os programas federais solicitam USD 2,2 bilhões para 2025 no âmbito da Iniciativa Nacional de Nanotecnologia, elevando os desembolsos acumulados acima de USD 45 bilhões e fornecendo infraestrutura compartilhada para fabricação em escala atômica [1]Iniciativa Nacional de Nanotecnologia, "Suplemento Orçamentário NNI para o Exercício Fiscal 2025," nano.gov. Os métodos aditivos camada por camada agora constroem perfis de índice graduado que variam continuamente ao longo de uma superfície, fornecendo aos engenheiros um conjunto de ferramentas para ajustar localmente a fase, a amplitude e a polarização. Essa precisão acelera a inserção de metamateriais em monitores de integridade estrutural, implantes biomédicos e alojamentos de radar automotivo. Os primeiros ensaios de produção utilizando blocos interligados impressos em 3D para criar absorvedores seletivos de frequência atingiram 99,5% de absortividade, reduzindo as etapas de ferramental. Esses avanços reduzem as barreiras de entrada e tornam a produção em volume viável para fabricantes de dispositivos convencionais no médio prazo.

Crescentes Avanços em Computação Quântica e Fotônica: Convergência Criando Novas Possibilidades

Os metamateriais fotônicos fornecem o controle preciso de dispersão necessário para interconexões de qubits de baixa perda e imageamento sub-difração em processadores quânticos. O financiamento de pesquisa de USD 43,7 milhões no Centro de Fotônica da Universidade de Boston sublinha o crescente interesse em plataformas de nanofotônica que integram metamateriais com fotônica em chip. Cientistas do CERN empregam cristais fotônicos para aprimorar a sensibilidade de detecção de partículas, ilustrando como as redes de índice negativo podem concentrar fracas assinaturas quânticas em sinais legíveis. As superfícies de terahertz baseadas em Grafeno ampliam ainda mais as larguras de banda dos sensores quânticos para análises bioquímicas. À medida que os roteiros quânticos amadurecem, essas sinergias interdisciplinares impulsionam o mercado de metamateriais para novos nichos de alto valor.

Crescente Demanda do Setor Aeroespacial e de Defesa: Aplicações Estratégicas Impulsionando a Adoção

Revestimentos furtivos, antenas com direcionamento eletrônico e radomos com agilidade de frequência tornam os metamateriais indispensáveis para as plataformas de defesa modernas. Equipamentos em campo, como a antena Goshawk u8, validam a fabricação em massa segundo padrões comerciais, ao mesmo tempo que satisfazem rigorosos limites de confiabilidade militar. Os saltos de desempenho incluem aumentos de ganho de antena de 6 dB para 27 dB, traduzindo-se em maiores alcances de comunicação e menor probabilidade de interceptação. Os principais contratantes de defesa agora incorporam fornecedores de metassuperfícies em acordos de longo prazo, garantindo um pipeline de componentes leves que resistem a vibrações extremas e variações de temperatura. Essas parcerias consolidam o setor aeroespacial e de defesa como o segmento âncora para o crescimento da receita no curto prazo.

Análise de Impacto das Restrições do Mercado de Metamateriais*

| Fator Restritivo | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lacuna de conscientização sobre os benefícios dos metamateriais | –0.7% | Ásia-Pacífico emergente, América Latina | Curto prazo (≤ 2 anos) |

| Alto custo de síntese | –1.1% | Global; agudo em regiões sensíveis a preços | Médio prazo (2 a 4 anos) |

| Incerteza sobre durabilidade e padronização | –0.6% | Global | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Falta de Conscientização sobre os Benefícios dos Metamateriais: Lacuna de Conhecimento Limitando a Penetração de Mercado

Conceitos complexos de física de ondas afastam os tomadores de decisão em setores sem orçamentos dedicados de P&D. A Fundação Nacional de Ciências dos EUA destinou USD 386,67 milhões para programas de capacitação em manufatura avançada para superar essa lacuna com treinamento prático [2]Fundação Nacional de Ciências, "Solicitação Orçamentária para o Exercício Fiscal 2025 ao Congresso," nsf.gov. Projetos de demonstração que visualizam ganhos na miniaturização de antenas ou na atenuação de ruído estão ampliando a adoção, mas empresas menores na América Latina e em partes do Sudeste Asiático ainda enfrentam curvas de aprendizado acentuadas.

Custo de Síntese dos Metamateriais: Barreiras Econômicas à Comercialização

A litografia de alta precisão, as matérias-primas exóticas e as baixas taxas de rendimento inflacionam os preços unitários, confinando os lançamentos comerciais a produtos emblemáticos de defesa e telecomunicações. As superfícies seletivas de frequência modulares impressas em 3D reduzem as etapas de montagem, sinalizando um caminho para a produção escalável com menor intensidade de capital. A difusão mais ampla dependerá de maior compressão de custos e de estruturas de licenciamento que permitam aos fabricantes de equipamentos originais incorporar metassuperfícies sem construir salas limpas específicas.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos do Mercado de Metamateriais

Por Tipo:

Metamateriais Eletromagnéticos Sustentam a Liderança de MercadoAs variantes eletromagnéticas responderam por 43,72% da receita de 2025 e estão previstas para se expandir a uma CAGR de 28,85%, reforçando seu papel como pedra angular do mercado de metamateriais. Sua integração em painéis seletivos de frequência, antenas de arranjo em fase e lentes de índice negativo impulsiona uma demanda generalizada em telecomunicações e defesa. Em termos de valor, esse grupo representou USD 668,92 milhões do tamanho do mercado de metamateriais e está no caminho de ultrapassar USD 3,06 bilhões até 2031. O crescimento da detecção de terahertz, impulsionado por ressonadores de grafeno com maior sensibilidade bioquímica, amplifica as oportunidades futuras.

Nichos emergentes, como formatos acústico, hiperbólico e de índice negativo, ampliam a paleta funcional. As estruturas acústicas atenuam a vibração de máquinas em plantas industriais, apoiadas pelos ensaios METAVISION financiados pela UE. As lâminas hiperbólicas canalizam fótons sub-difração para imageamento de super-resolução, um ativo no diagnóstico médico. As pilhas híbridas que fundem múltiplas classes desbloqueiam o controle multimodal sobre som, calor e luz em um único laminado. O interesse em pesquisa, portanto, acelera a diversificação ao mesmo tempo que reforça a dominância eletromagnética em escala, impulsionando a atividade no mercado de metamateriais.

Por Aplicação:

Sistemas de Antena e Radar Impulsionam a Expansão da ReceitaAs implantações de antena e radar se traduziram em 62,47% da participação do mercado de metamateriais. Melhorias de ganho de até 27 dB e altura de perfil reduzida atendem aos rigorosos orçamentos de enlace de 5G, 6G e satélite. Essa aplicação está prevista para crescer a 28,94% até 2031, capturando a maior parte da receita incremental. Os sensores ocupam o segundo maior espaço, sustentados por absorvedores de banda dupla que excedem 99% de absorção nas bandas S e C.

Os dispositivos de camuflagem, embora incipientes, capturam fundos de P&D de defesa para plataformas de baixa observabilidade. As superlentes desafiam os limites de difração óptica, ganhando espaço no imageamento biomédico não invasivo. Os filtros de luz e som que exploram superfícies angularmente estáveis convertem polarização linear em circular nas bandas 5G, essenciais para redes urbanas densas. Os coletores de energia solar e os absorvedores eletromagnéticos completam um pipeline diversificado, ilustrando a crescente presença do mercado de metamateriais.

Por Setor do Usuário Final:

Setor Aeroespacial e de Defesa Mantém Dominância EstratégicaO setor aeroespacial e de defesa respondeu por 53,40% da receita do segmento em 2025 e crescerá a uma CAGR de 30,05% até 2031. Missões de desempenho crítico adotam antenas de metassuperfície, como a Goshawk u8, para garantir conectividade criptografada em múltiplas órbitas. As telecomunicações seguem à medida que as operadoras retrofitam as torres existentes com painéis de baixo perfil que mitigam a distorção de feixe nos espectros de ondas milimétricas, apoiando ainda mais a expansão do mercado de metamateriais.

Os fabricantes de equipamentos originais de eletrônica empregam grades condutoras e espiras padronizadas em laminados finos para suprimir a interferência eletromagnética em laptops e dispositivos vestíveis, uma tendência apoiada por patentes que descrevem respostas seletivas de frequência sintonizáveis. Os inovadores em saúde adaptam stents de metamateriais que ajustam a conformidade em sincronia com os pulsos arteriais. Os segmentos automotivo, energético e de eletrônica de consumo contribuem coletivamente com uma cauda de receita crescente à medida que a conscientização do setor amadurece, elevando as oportunidades no mercado de metamateriais.

Análise Geográfica

Mercado de Metamateriais na América do Norte

A América do Norte registrou uma participação de 35,45% e o maior CAGR regional de 28,31%. Investimentos federais de 386,67 milhões de USD em programas de manufatura avançada e capacitação da força de trabalho reforçam um robusto ecossistema de inovação. A concentração de grandes empresas dos setores aeroespacial, de defesa e de telecomunicações garante demanda em estágio inicial, permitindo que fornecedores locais aprimorem os métodos de produção em massa.

Mercado de Metamateriais na APAC

A Ásia-Pacífico ocupa a segunda posição, à medida que a industrialização e a capacidade eletrônica convergem com expressivo financiamento público. Os planos estratégicos de tecnologia da China canalizam recursos para redes 6G e de satélites, acelerando a adoção local de metassuperfícies para antenas de estações base e dispositivos móveis. A produção eletrônica da Índia cresceu de INR 5,54 lakh crore (76 bilhões de USD) no exercício fiscal 2020-21 para INR 9,52 lakh crore (115 bilhões de USD) no exercício fiscal 2023-24 no âmbito do programa PLI, oferecendo terreno fértil para componentes de metamateriais de grau semicondutor. Japão e Coreia do Sul aprimoram absorvedores de radar de alta frequência para veículos autônomos e fábricas inteligentes.

Mercado de Metamateriais na Europa

A Europa detém uma participação expressiva graças a programas público-privados voltados a materiais avançados no âmbito da Estratégia de Inovação do Reino Unido e do roteiro Indústria 4.0 da Alemanha. Testes de campo em ressonância magnética de baixo campo e em atenuação de ruído industrial atestam uma próspera rede de colaboração. Os marcos regulatórios enfatizam ambientes de teste abertos e padronização, direcionando o mercado de metamateriais para a escalabilidade transfronteiriça.

Mercado de Metamateriais na América do Sul e no MEA

A América do Sul e o Oriente Médio e África representam fronteiras emergentes, aproveitando espinhas dorsais de telecomunicações aprimoradas por metamateriais para superar infraestruturas legadas. As metassuperfícies de coleta de energia que alimentam nós de sensores remotos alinham-se às prioridades regionais de eletrificação fora da rede elétrica, sinalizando um potencial inexplorado à medida que as barreiras de custo diminuem.

Análise da cadeia de valor

A cadeia de valor dos metamateriais começa com matérias-primas e substratos (dielétricos, polímeros, cerâmicas, metais e materiais 2D emergentes), passando então para o design e a simulação. Especialistas com forte carteira de propriedade intelectual e spin-offs universitárias desenvolvem bibliotecas de células unitárias, esquemas de codificação e arquiteturas de dispositivos, incluindo metassuperfícies, superfícies seletivas de frequência (FSS), estruturas fotônicas e estruturas de terahertz. A fabricação abrange nanofabricação e litografia para componentes fotônicos e de terahertz, processos de filme fino para metassuperfícies de grande área e manufatura aditiva para estruturas mecânicas e absorvedoras. Segue-se a metrologia e a triagem de confiabilidade antes da integração em antenas, radomes, sensores, ópticas e sistemas de inspeção para usuários finais dos setores aeroespacial e de defesa, telecomunicações, eletrônica e saúde.

A escalabilidade e a comercialização passam cada vez mais por parcerias que colocam projetos de metamateriais em plataformas estabelecidas de alto volume, em vez de linhas-piloto sob medida. O acordo-quadro de fornecimento da Kymeta com a Japan Display Inc. (JDI), de fevereiro de 2026, foi estruturado para desenvolver e produzir uma abertura de metassuperfície multibanda de próxima geração, e o acordo de licenciamento da STMicroelectronics com a Metalenz, de julho de 2025, visa levar ópticas de metassuperfície para a plataforma de fabricação de semicondutores de 300 mm da ST. Os pontos de estrangulamento permanecem concentrados no rendimento, nos testes e inspeções não destrutivos e na repetibilidade dos processos em grandes áreas, o que reforça os modelos de licenciamento e coprodução e mantém a base de fornecimento fragmentada para produções personalizadas e de baixo volume.

Cenário Competitivo

Cenário Competitivo

O mercado de metamateriais é fragmentado por natureza e é caracterizado por uma combinação de inventores de nicho, spin-offs universitários e fornecedores estabelecidos de defesa e telecomunicações, que aproveitam algoritmos de projeto proprietários, substratos sintonizáveis e linhas piloto integradas para obter vantagem competitiva. O Goshawk u8 da Kymeta demonstra painéis de metassuperfície escaláveis para aplicações de banda larga via satélite militar e civil. As parcerias estratégicas, como a colaboração da Multiwave Technologies com a Universidade de Aix-Marseille para miniaturizar scanners de ressonância magnética portáteis usando bobinas de metamateriais, destacam a sinergia entre academia e indústria. Os depósitos de patentes sobre grades condutoras com espaçadores dielétricos sublinham a corrida por filtros seletivos de frequência sintonizáveis, críticos para os módulos de formação de feixe 5G. Os grandes fabricantes de equipamentos originais estão buscando aquisições para integrar metassuperfícies em produtos como smartphones, radares de arranjo em fase e gerenciadores térmicos de baterias de veículos elétricos. À medida que os custos diminuem e os padrões amadurecem, espera-se que o mercado se consolide, transitando de laboratórios fragmentados para fornecedores integrados dominantes ao longo do período de previsão.

Líderes do Setor de Metamateriais

Kymeta Corporation

Echodyne Corp.

TeraView Limited

NKT Photonics A/S

Meta Materials Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Metamateriais

- Acoustic Metamaterials Group Limited (AMG)

- Echodyne Corp.

- Evolv Technologies, Inc.

- Fractal Antenna Systems, Inc

- JEM Engineering

- Kymeta Corporation

- Meta Materials Inc.

- Metalenz, Inc.

- Metamagnetics

- Multiwave Technologies

- Nanohmics Inc.

- Nanoscribe GmbH and Co. KG

- NanoSonic, Inc.

- NKT Photonics A/S

- Pivotal Commware

- Teraview Limited

Oportunidades de mercado e perspectivas futuras

O espaço em branco de curto prazo é mais forte onde os metamateriais reduzem tamanho, peso e potência em front-ends de RF, e onde programas de defesa e segurança pagam por confiabilidade, qualificação e integração, especialmente em sistemas de antenas e radares que já representam a maior parte dos gastos. A abertura, em julho de 2026, de uma instalação de fabricação de radares de 86.350 pés quadrados pela Echodyne no estado de Washington, projetada para capacidade de produção superior a 30.000 radares por ano, é um indicador concreto da industrialização em torno de radares eletronicamente varridos habilitados por metamateriais para implantações de defesa e contra drones (counter-UAS). No lado do SATCOM, o acordo-quadro de fornecimento da Kymeta com a Japan Display Inc. (JDI), de fevereiro de 2026, para produzir uma abertura de metassuperfície multibanda Ku/Ka, delineia um caminho para redução de custos e escalabilidade de volume aproveitando a fabricação madura em grande área.

Uma segunda linha de oportunidade centra-se na padronização intersetorial de práticas de design para fabricação e confiabilidade, apoiada por roteiros coordenados e programas públicos, em vez de demonstrações isoladas em laboratório. Os roteiros de 2026 da IOPscience sobre metamateriais ativos e sobre metassuperfícies sem fio e de micro-ondas, juntamente com o trabalho estratégico da UK Metamaterials Network envolvendo órgãos como DSIT, Dstl, UKRI, HVMC, NPL e IOP, mostram esforços ativos para traduzir alegações de desempenho em arquiteturas implantáveis e protocolos de teste. Na Europa, o projeto METRAMAT, financiado pela UE, concentra-se na integração de metamateriais multifuncionais e confiáveis em aplicações industriais de ponta (por exemplo, litografia e MEMS), expandindo o conjunto de oportunidades além da defesa e telecomunicações para a manufatura de precisão e equipamentos avançados, onde a qualificação e o tempo de atividade são fatores decisivos comerciais.

Desenvolvimento Recente da Indústria no Mercado de Metamateriais

- Julho de 2026: A Echodyne inaugurou uma nova instalação de fabricação de 86.350 pés quadrados no estado de Washington para sua linha de radares MESA, visando uma capacidade de produção de mais de 30.000 radares por ano. A expansão apoia a entrega em maior volume para programas de defesa e infraestrutura crítica e fortalece a garantia de fornecimento para implantações de radares eletronicamente varridos e habilitados por metamateriais.

- Abril de 2026: A Kymeta venceu um contrato de desenvolvimento de três anos com o Office of Naval Research para avançar a tecnologia SATCOM de metassuperfície Ku/Ka full-duplex. O contrato reforça a maturação, financiada pela defesa, de terminais de metassuperfície reconfiguráveis e acelera as capacidades de desempenho e gerenciamento de interferência que podem se propagar para produtos SATCOM multiórbita.

- Novembro de 2024: A Kymeta lançou a antena plana híbrida GEO-LEO Goshawk u8, construída com tecnologia proprietária de metassuperfície, para conectividade contínua em redes geoestacionárias, de órbita baixa terrestre e celulares. O lançamento do produto ampliou a comercialização de antenas de metamateriais de baixo perfil e forneceu um design de referência já implantado para casos de uso de mobilidade multiórbita.

Mercado de Metamateriais Escopo do relatório e metodologia de pesquisa

Definição e abrangência do mercado

Para este estudo, o mercado de metamateriais é definido como as receitas geradas por materiais e estruturas projetados para controlar o comportamento eletromagnético, óptico, de terahertz ou acústico, vendidos em aplicações comerciais e voltadas para a defesa.

Exclusões de escopo: excluímos materiais e revestimentos convencionais adjacentes que não dependem de uma estrutura de metamaterial para fornecer o desempenho de controle de onda pretendido.

Visão geral da segmentação

- Por Tipo

- Eletromagnético

- Terahertz

- Fotônico

- Sintonizável

- Superfície Seletiva de Frequência (FSS)

- Outros Tipos (Acústico, Índice Negativo e Hiperbólico, Não Linear e Quiral)

- Por Aplicação

- Antena e Radar

- Sensores

- Dispositivos de Camuflagem

- Superlente

- Filtragem de Luz e Som

- Outras Aplicações (Solar, Absorvedores, etc.)

- Por Setor do Usuário Final

- Aeroespacial e Defesa

- Telecomunicações

- Eletrônica

- Saúde

- Outros Setores do Usuário Final (Automotivo e Transporte, Energia e Energia Elétrica, etc.)

- Por Geografia

- Ásia-Pacífico

- China

- Índia

- Japão

- Coreia do Sul

- Restante da Ásia-Pacífico

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- Oriente Médio e África

- Arábia Saudita

- África do Sul

- Restante do Oriente Médio e África

- Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

Para definir os limites do mercado e construir o primeiro conjunto de premissas, começamos com pesquisa documental que ancora a discussão em evidências públicas. As entradas comuns incluem portais governamentais de ciência e inovação, divulgações de contratos de defesa, publicações de padrões e espectro de telecomunicações, e bases de dados de patentes que indicam a intensidade de pesquisa e a direção de novos produtos.

Também revisamos literatura técnica e conjuntos de dados de referência, como periódicos revisados por pares e anais de conferências sobre metassuperfícies e designs sintonizáveis, além de resumos de comércio alfandegário quando relevantes para materiais avançados e eletrônicos. Registros de empresas, apresentações a investidores, comunicados de imprensa e sites de associações são usados para verificar o posicionamento de produtos, alegações de aumento de escala de fabricação e foco em aplicações. Para contextos de difícil coleta, usamos seletivamente assinaturas pagas focadas em dados financeiros e inteligência de empresas, juntamente com a cobertura de patentes, e depois reconciliamos esses sinais com fontes abertas. Esta lista é apenas indicativa, e muitas outras fontes foram usadas durante a coleta, validação e esclarecimento de dados.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar os limites do mercado e eliminar premissas fracas, especialmente onde os dados públicos são escassos para a adoção de materiais em estágio inicial. Conversamos com uma combinação de inovadores de materiais, fornecedores de componentes, integradores de sistemas e usuários finais nos setores de telecomunicações, aeroespacial e defesa, eletrônica e saúde. O feedback foi equilibrado entre as principais regiões para refletir diferenças nos ciclos de aquisição e nos prazos de qualificação.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 38% | CXOs: 15% | APAC: 41% |

| Nível médio: 43% | Líderes funcionais/de unidade: 27% | EMEA: 34% |

| Players menores: 19% | Gerentes: 58% | Américas: 25% |

Dimensionamento de mercado e previsão

O dimensionamento começa com uma abordagem top-down, na qual reconstruímos o conjunto de demanda endereçável usando a adoção liderada por aplicações, e então traduzimos isso em volumes de embarque típicos e faixas de preços aceitas pelos compradores para o desempenho habilitado por metamateriais. Os totais são corroborados com aproximações bottom-up seletivas, como a amostragem de receitas de fornecedores quando divulgadas, o uso de verificações de embarque e preços para componentes relacionados a antenas e radares, e a validação de divisões regionais por meio de conversas com canais.

Algumas das entradas de mercado que alimentam o modelo incluem o cronograma de implantação do 5G e do início do 6G, os ciclos de modernização da defesa e aeroespacial, a penetração de antenas e radares baseados em metamateriais em comparação com designs convencionais, ganhos de design para sensores e componentes de filtragem, e o ritmo das transições de piloto para produção de estruturas sintonizáveis e fotônicas. Quando as verificações bottom-up estão incompletas, usamos fatores de cobertura conservadores que são revisados em entrevistas, e não forçamos uma consolidação completa de fornecedores quando as divulgações estão ausentes.

Para a previsão, é usada a análise de cenários, pois a adoção pode se mover em etapas após a qualificação e certificação, em vez de crescer de forma suave a cada ano. Os cenários estão vinculados às expectativas dos especialistas sobre curvas de redução de custo na fabricação, progresso na padronização e prazos de aquisição para telecomunicações e defesa, sendo então combinados em um único cenário-base.

Validação de dados e ciclo de atualização

A validação é realizada por meio de múltiplas etapas, para que os números finais não dependam de uma única premissa ou conjunto de dados. Comparamos os resultados com sinais independentes, como o momentum de financiamento e patentes, programas de implantação visíveis em telecomunicações e defesa, e a intensidade de receita implícita por categoria de aplicação, investigando quaisquer grandes variações ano a ano antes da aprovação final.

Uma segunda revisão por analista é realizada para verificar a integridade aritmética, a consistência de unidades e se as regras de escopo foram aplicadas da mesma forma em todas as regiões e aplicações. O relatório é atualizado anualmente e, se ocorrer um evento material, como um grande marco de qualificação ou um choque súbito de demanda, as premissas do modelo são revisadas e os especialistas são recontatados. Antes da entrega, é realizada uma passagem final de atualização para que os clientes recebam a visão mais recente disponível.

Comparação do dimensionamento do mercado de metamateriais da Mordor Intelligence com outras estimativas publicadas

Os números de tamanho de mercado para metamateriais frequentemente variam entre publicadores porque o limite de escopo pode mudar entre estruturas brutas de metamateriais, componentes habilitados por metamateriais e sistemas completos, e porque as rampas de adoção inicial não são lineares. As diferenças também aparecem quando o preço é tratado como uma média fixa em vez de uma curva que cai com a escala e o aprendizado de fabricação.

Os principais fatores de disparidade aqui são o tratamento de antenas e radares em relação a produtos finais mais amplos, se metassuperfícies e estruturas seletivas de frequência são contabilizadas como linhas de receita separadas, e como o cronograma regional é tratado para implantações de telecomunicações e aquisições de defesa. Ao acompanhar a adoção por aplicação e atualizar as faixas de preços por meio de verificações com especialistas, a Mordor Intelligence mantém o total vinculado apenas a componentes e sistemas habilitados por metamateriais quando uma especificação definida e orientada pelo desempenho está sendo vendida para o uso final.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 1,94 bilhão de USD (2026) | |

| Publicador de Pesquisa do Setor A | 0,78 bilhão de USD (2024) | Usa um ano-base anterior e uma captura de receita mais restrita, que parece mais próxima das vendas de materiais e comerciais iniciais, o que pode subestimar a adoção de antenas e radares em nível de sistema. |

| Publicador de Pesquisa do Setor B | 1,57 bilhão de USD (2024) | Ancora o ano-base em 2024 e aplica uma trajetória de expansão mais rápida até 2034, o que pode sobrestimar a conversão de curto prazo de pilotos para implantações em escala em telecomunicações e defesa. |

A diferença de referência é explicada em grande parte pela seleção do ano e pelo que é contabilizado como valor de metamaterial monetizado em antenas, sensores e casos de uso de filtragem. O uso de uma regra de inclusão clara, além de verificações repetíveis sobre adoção e precificação, ajuda a manter a estimativa estável o suficiente para o planejamento, ao mesmo tempo em que reflete a natureza escalonada da qualificação e da aquisição.

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do Mercado de Metamateriais?

O mercado de metamateriais está em USD 1,94 bilhão em 2026.

Qual região lidera o mercado de metamateriais?

A América do Norte detém a maior participação de 35,45% e registra a maior CAGR regional de 28,31% até 2031

Qual área de aplicação gera mais receita?

Os sistemas de antena e radar respondem por 62,47% dos gastos de 2025 e crescem a uma CAGR de 28,94% até 2031.

Por que as empresas dos setores aeroespacial e de defesa estão adotando metamateriais?

Os metamateriais possibilitam revestimentos furtivos, antenas de alto ganho e baixo perfil e radomos com agilidade de frequência que podem suportar ambientes de missão adversos.

Página atualizada pela última vez em: