Tamanho e Participação do Mercado de Fosforamidita

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.28 Bilhões de dólares |

| Tamanho do Mercado (2031) | 1.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.34% CAGR |

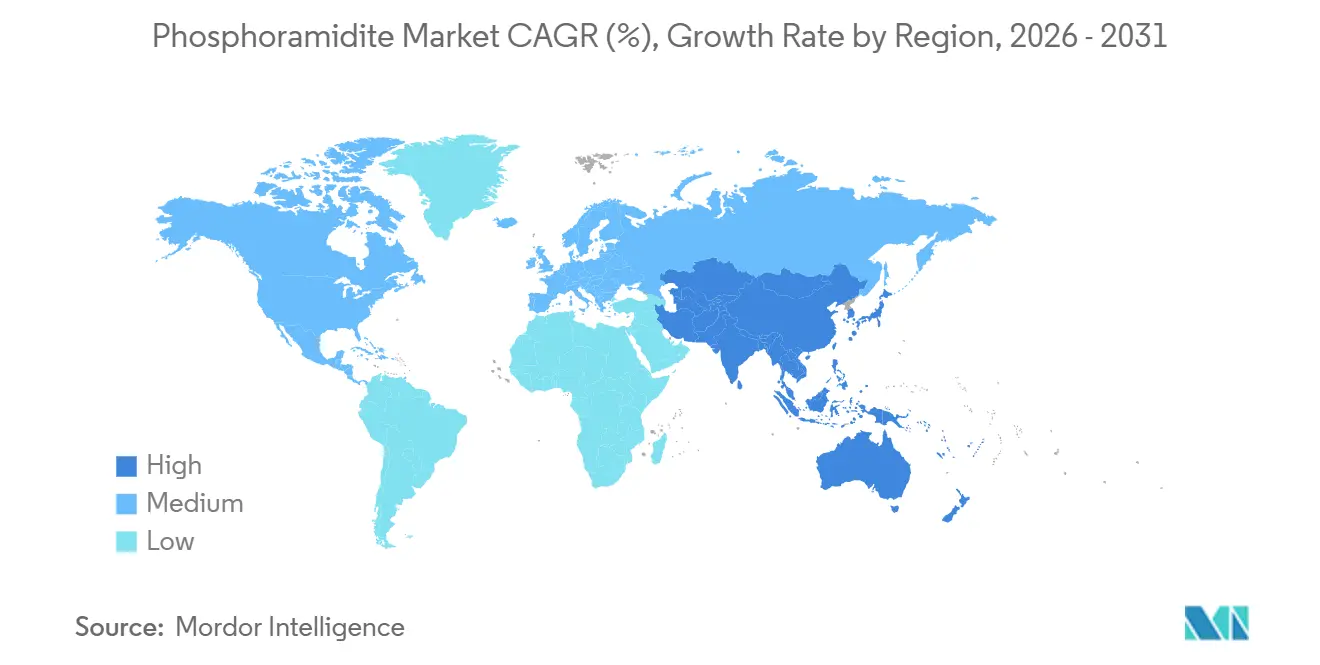

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Fosforamidita por Mordor Intelligence

Espera-se que o tamanho do Mercado de Fosforamidita aumente de USD 1,20 bilhão em 2025 para USD 1,28 bilhão em 2026 e atinja USD 1,74 bilhão até 2031, crescendo a uma CAGR de 6,34% ao longo de 2026-2031.

Impulsionado por um apetite sustentado por terapêuticas de ácidos nucleicos e uma crescente dependência de organizações de desenvolvimento e fabricação por contrato, o momentum é ainda alimentado pelas primeiras implantações comerciais de plataformas de síntese enzimática de DNA (Ácido Desoxirribonucleico)/RNA (Ácido Ribonucleico). A clareza regulatória em torno dos oligonucleotídeos antissenso e dos RNAs de pequena interferência não apenas está encurtando os cronogramas clínicos, mas também elevando o consumo anual de amidita de grau BPF (Boas Práticas de Fabricação) por programa em fase avançada para uma faixa de 50-200 kg, intensificando assim a demanda por reagentes a montante. As preocupações com a segurança do fornecimento estão canalizando capacidade adicional para a América do Norte. Ao mesmo tempo, as expansões de escala na China e na Índia, impulsionadas por subsídios, estão intensificando a concorrência regional de custos. Na Europa, os mandatos de reciclagem de solventes estão direcionando os fabricantes para químicas mais ecológicas, reduzindo efetivamente os resíduos perigosos e diminuindo os custos de insumos.

Principais Conclusões do Relatório

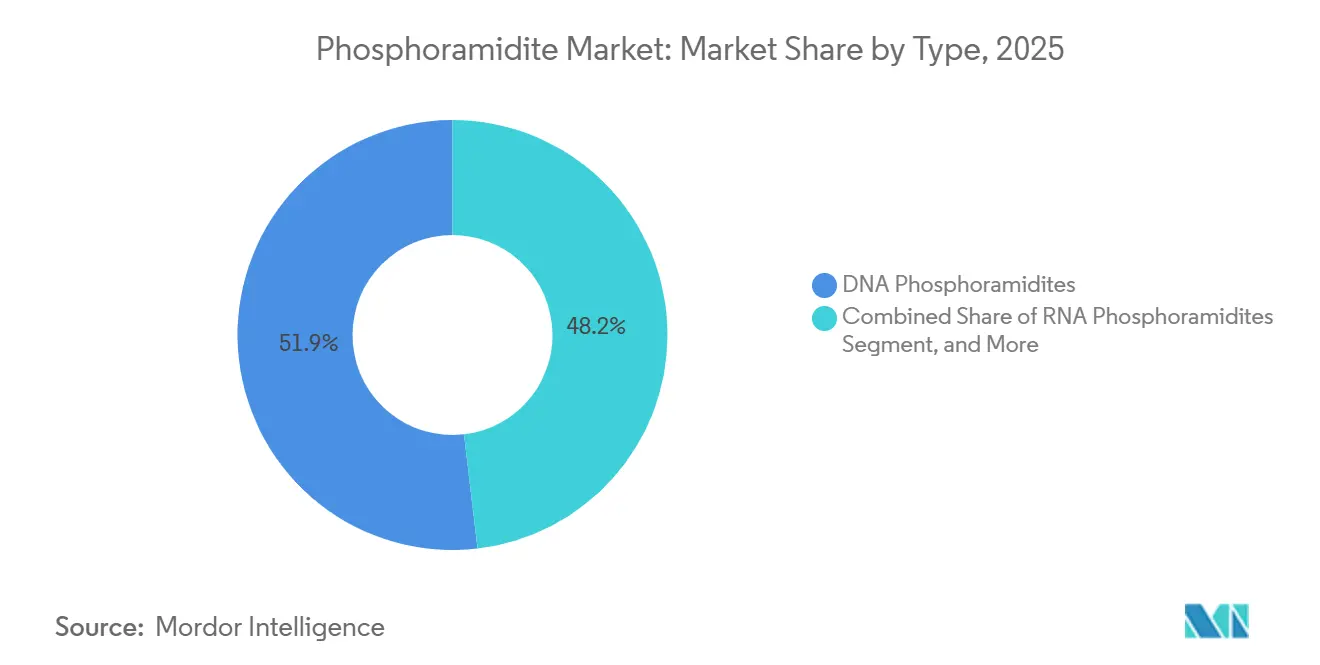

- Por tipo, as fosforamiditas de DNA lideraram com 51,85% de participação em 2025, enquanto as fosforamiditas de LNA estão posicionadas para registrar uma CAGR de 8,21% até 2031.

- Por usuário final, empresas farmacêuticas e de biotecnologia capturaram 56,74% da receita de 2025, enquanto CDMOs e CROs estão definidos para expandir a uma CAGR de 9,18% durante 2026-2031.

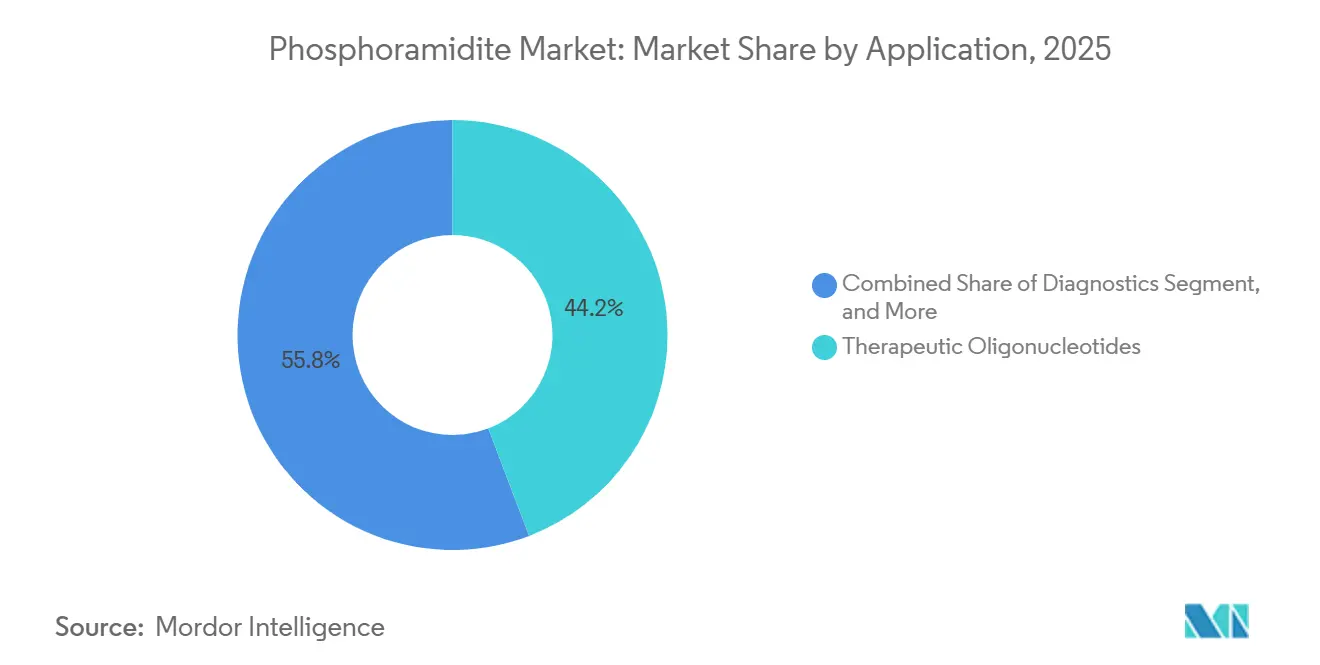

- Por aplicação, os oligonucleotídeos terapêuticos responderam por 44,20% das vendas em 2025, enquanto a terapia gênica e celular está projetada para crescer a uma CAGR de 9,31% ao longo do período de previsão.

- Por grau de pureza, o grau de pesquisa padrão respondeu por 48,10% da demanda de 2025, e o grau BPF está previsto para crescer a uma CAGR de 8,05% até 2031.

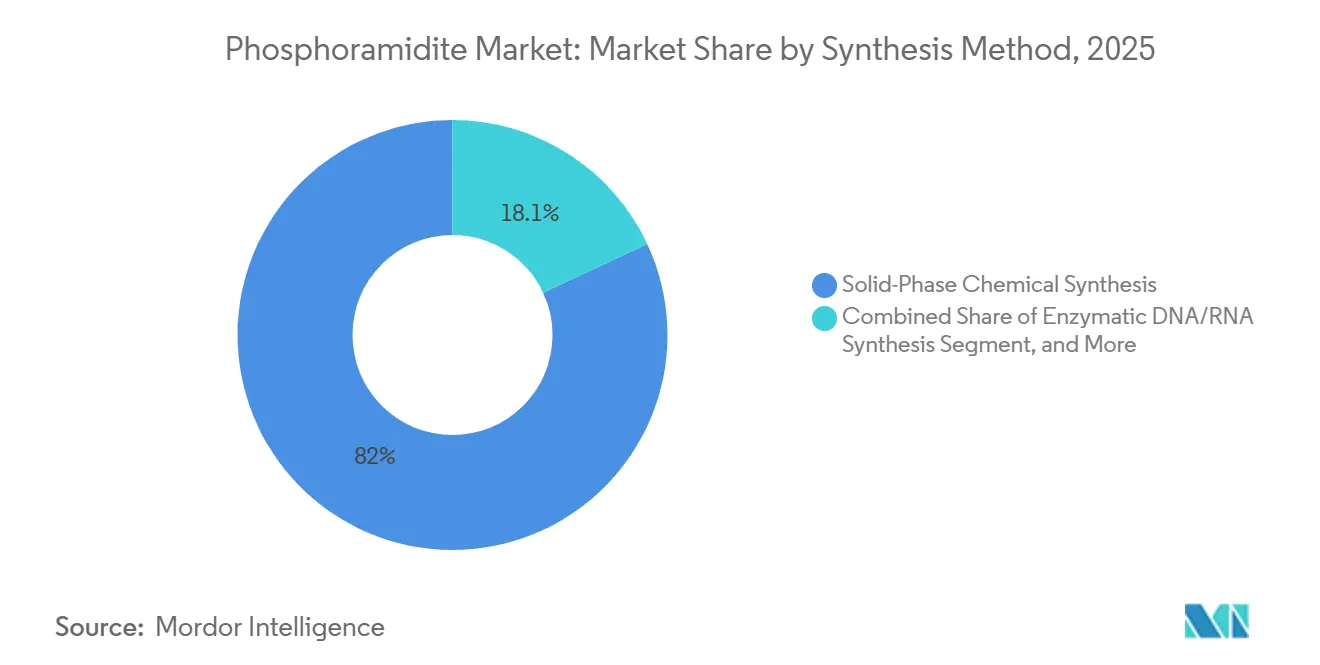

- Por método de síntese, a síntese química em fase sólida respondeu por 81,95% em 2025, com a síntese enzimática de DNA/RNA esperada para crescer a uma CAGR de 7,86% até 2031.

- Por escala de produção, lotes de pesquisa e descoberta (<1 mmol) responderam por 63,75% do volume de 2025, enquanto a fabricação BPF em escala comercial (>100 mmol) está projetada para crescer a uma CAGR de 8,72%.

- Por geografia, a América do Norte manteve uma participação de 39,78% em 2025, e a Ásia-Pacífico deve registrar uma CAGR de 7,29% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Fosforamidita

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Rápida expansão do pipeline de terapêuticas de ácidos nucleicos | +1.8% | Global, liderado pela América do Norte e Europa | Médio prazo (2–4 anos) |

| Avanços tecnológicos na síntese de oligos de alto rendimento | +1.2% | América do Norte, Europa, polos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Financiamento governamental para pesquisa genômica | +0.9% | América do Norte, Europa, Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Crescente demanda por medicina personalizada e diagnósticos | +1.1% | Adoção inicial global na América do Norte e Europa Ocidental | Médio prazo (2–4 anos) |

| Amiditas enzimáticas-químicas híbridas habilitam novos fluxos de trabalho | +0.7% | América do Norte e Europa; expansão na Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Incentivos de reciclagem de solventes em química verde | +0.4% | Europa, América do Norte, Ásia-Pacífico | Médio prazo (2–4 anos) |

| Fonte: Mordor Intelligence | |||

Rápida Expansão do Pipeline de Terapêuticas de Ácidos Nucleicos

No quarto trimestre de 2024, o pipeline de desenvolvimento clínico incluía 1.261 terapias baseadas em RNA, um aumento de 23% em relação a 2023. Notavelmente, 87 candidatos avançaram para a Fase 2 ou 3 em 2024, cada um exigindo volumes de amidita de Boas Práticas de Fabricação (BPF) em múltiplos quilogramas.[1]Agência de Projetos de Pesquisa Avançada para a Saúde, "Alocação Orçamentária para o Exercício Fiscal 2025," ARPA-H, arpa-h.gov A aprovação pela FDA em março de 2024 do olezarsen, que utilizou a química de ácido nucleico bloqueado (LNA), desencadeou 18 novas iniciativas de LNA em apenas 9 meses. Informações atualizadas sobre farmacologia clínica de oligonucleotídeos reduziram em cerca de 4 meses as durações da Fase 1, impulsionando a demanda por reagentes. A ampla aliança da Roche com a Ionis e a aquisição da Chinook pela Novartis destacam o compromisso das grandes farmacêuticas com as modalidades de oligos. Em conjunto, essas iniciativas em fase avançada estão projetadas para impulsionar compras adicionais de fosforamidita de USD 40-60 milhões até 2026.

Avanços Tecnológicos na Síntese de Oligos de Alto Rendimento

Em dezembro de 2024, cientistas da Universidade Tecnológica de Michigan sintetizaram oligonucleotídeos de 1.728 meros, superando a barreira anterior de aproximadamente 200 meros.[2]Hongene Biotech, "Licenciamento de Tecnologia exNA," Hongene, hongene.com Este avanço abre caminho para a montagem direta de cadeias de RNA mensageiro (mRNA), potencialmente reduzindo o custo de vacinas de RNA auto-amplificável em cerca de 40%. As plataformas de alta densidade atuais aumentaram a eficiência, processando placas de 384 poços em apenas seis horas, três vezes mais rápido do que as colunas antigas. Essa aceleração é crucial para as triagens de Repetições Palindrômicas Curtas Agrupadas e Regularmente Interespaçadas (CRISPR), que frequentemente requerem até 100.000 guias por execução. Os ciclos mais rápidos não apenas melhoram a conversão de caixa para Organizações de Desenvolvimento e Fabricação por Contrato (CDMOs), mas também permitem pedidos mínimos de 5-10 gramas, facilitando o acesso para laboratórios acadêmicos. Com essa capacidade expandida, o mercado de fosforamidita está posicionado para crescer à medida que construtos mais longos e intrincados se tornam um elemento padrão nas execuções de produção de rotina.

Financiamento Governamental para Pesquisa Genômica

No exercício fiscal 2025, a Agência de Projetos de Pesquisa Avançada para a Saúde (ARPA-H) alocou substanciais USD 1,5 bilhão para fortalecer a infraestrutura de terapia com RNA.[3]Agência de Projetos de Pesquisa Avançada para a Saúde, "Alocação Orçamentária para o Exercício Fiscal 2025," ARPA-H, arpa-h.gov Desse total, significativos USD 320 milhões foram direcionados para o fortalecimento da cadeia de suprimentos doméstica de amidita. Enquanto isso, a Missão de Saúde Genômica da Austrália comprometeu USD 335 milhões ao longo de uma década. Em um movimento paralelo, o Horizonte Europa dedicou USD 195 milhões especificamente para oligonucleotídeos voltados a doenças raras. Em outra frente, o 14º Plano Quinquenal da China lançou pesados subsídios de USD 390 milhões, com o objetivo de impulsionar a produção local de Ingredientes Farmacêuticos Ativos (IFA) e reduzir a dependência de importações até 2028. Esses movimentos financeiros estratégicos não apenas facilitam o caminho para novas expansões de capacidade, mas também ampliam o panorama geográfico de fornecimento.

Crescente Demanda por Medicina Personalizada e Diagnósticos

Em 2023, havia aproximadamente 170 diagnósticos complementares (CDx) aprovados ou autorizados pela Administração de Alimentos e Medicamentos (FDA), cada um utilizando 5-15 conjuntos de sondas personalizadas. Enquanto isso, em janeiro de 2025, o Medicare começou a reembolsar testes de DNA tumoral circulante. Esse movimento pode elevar os volumes anuais de testes para impressionantes 1,8 milhão até 2027. Enquanto os oligonucleotídeos (oligos) terapêuticos têm um preço de USD 800-1.200 por grama, as sondas de diagnóstico, com preço entre USD 150-250 por grama, exigem uma gama mais ampla de unidades de manutenção de estoque (SKU). Essa estratégia de precificação leva os fornecedores a manter um estoque de 120-150 variantes de amidita. Essa demanda de dupla via obriga os fornecedores a adotar estratégias distintas de cadeia de suprimentos, garantindo que tanto os canais de alta margem e baixo volume quanto os de margem moderada e alto volume sejam bem atendidos.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NA PREVISÃO DE CAGR | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Alto capital necessário para plantas de grau BPF | -0.8% | Global; mais agudo na América do Norte e Europa | Médio prazo (2–4 anos) |

| Regulamentações rigorosas de pureza de matérias-primas | -0.5% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Restrições de solventes relacionadas a PFAS elevam os custos de conformidade | -0.6% | América do Norte, Europa, Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Perda de exclusividade em patentes-chave de proteção de cadeia principal | -0.4% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Capital Necessário para Plantas de Grau BPF

Uma única expansão de planta greenfield pode ultrapassar USD 725 milhões, conforme confirmado pelo anúncio da Agilent em 2025 de dobrar a produção de oligonucleotídeos com operações iniciando em 2026.[4]Sociedade Americana de Terapia Gênica e Celular, "Relatório do Pipeline de Terapia com RNA T4 2024," ASGCT, asgct.org A complexidade da construção abrange suítes de reatores, sistemas de recuperação de solventes e salas limpas Classe C, enquanto os cronogramas de validação se estendem por vários anos. Entrantes menores frequentemente têm dificuldade em reunir financiamento comparável, o que concentra a capacidade entre os incumbentes financeiramente robustos. Longos períodos de retorno e a perspectiva de obsolescência tecnológica amplificam o risco de investimento, moderando assim a entrada no mercado apesar da crescente demanda.

Regulamentações Rigorosas de Pureza de Matérias-Primas

A orientação da FDA finalizada em 2024 endureceu os limites sobre impurezas reativas e mutagênicas e introduziu validação aprimorada de métodos analíticos para fornecedores de fosforamidita. O cumprimento dessas especificações requer espectrometria de massa de alta resolução, linhas segregadas dedicadas e arquivos de documentação expandidos. A classificação de impurezas em múltiplos níveis da Thermo Fisher exemplifica o nível de detalhe agora esperado. Os investimentos em conformidade elevam os custos operacionais e prolongam os cronogramas de liberação, especialmente para empresas que operam em jurisdições que ainda carecem de padrões harmonizados.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo: Modificações de LNA Comandam Prêmio Terapêutico

As fosforamiditas de DNA detinham 51,85% da participação do mercado de fosforamidita em 2025 e continuam ancorando o mercado de fosforamidita graças ao seu papel central na síntese de sondas antissenso e de diagnóstico. Os subtipos de LNA, embora representem uma base menor, estão previstos para superar outras químicas a uma CAGR de 8,21% em meio às crescentes necessidades de estabilidade in vivo. O tamanho do mercado de fosforamidita para variantes baseadas em DNA está projetado para expandir de forma constante à medida que campanhas de medicamentos de oncologia e cardiologia em múltiplos quilogramas entram em ensaios de fase avançada. A demanda acadêmica contínua mais os novos fluxos de trabalho de RNA-guia para CRISPR sustentam o volume de amidita de RNA, enquanto modificações especiais como 2'-O-metil e tiofosfato comandam nichos de preços premium.

Os avanços em estratégias de múltiplas modificações, exemplificados pelo método 1,3-ditian-2-il-metoxicarbonila para bases aciladas, estão ampliando as possibilidades de design para terapias combinadas. Os métodos de construção baseados em ligação enzimática testados por várias empresas de biotecnologia complementam, em vez de competir com, as amiditas de DNA químicas, particularmente para cadeias principais altamente modificadas.

Por Usuário Final: CDMOs Capturam a Onda de Terceirização

Empresas farmacêuticas e de biotecnologia consumiram 56,74% do mercado de fosforamidita em 2025, impulsionadas pela expansão dos pipelines terapêuticos e pelas ambições de fabricação verticalmente integrada. As tendências de terceirização, no entanto, impulsionam os CDMOs e CROs, cuja CAGR de 9,18% marca a adoção mais rápida no horizonte de previsão. As 27 linhas operacionais de oligonucleotídeos da WuXi STA e o modelo de licenciamento CleanCap da TriLink atestam a brisk demanda por serviços. As instituições acadêmicas preservam um volume de base significativo, enquanto os laboratórios de diagnóstico cada vez mais encomendam lotes de alta pureza para kits de testes regulamentados.

Por Aplicação: Terapia Gênica Impulsiona a Complexidade das Especificações

Os oligonucleotídeos terapêuticos geraram 44,20% da receita do mercado de fosforamidita em 2025, e o momentum do pipeline sugere liderança contínua. Os diagnósticos complementares e os fluxos de trabalho de sequenciamento na arena de diagnósticos garantem taxas de consumo constantes, enquanto a terapia gênica e celular, impulsionada pela edição ex vivo habilitada por CRISPR, registra a CAGR mais rápida de 9,31%. O tamanho do mercado de fosforamidita vinculado aos RNAs-guia de vetores virais está definido para expandir acentuadamente assim que grupos maiores de pacientes entrarem em ensaios pivotais.

Por Grau de Pureza: Grau de Pesquisa Lidera o Volume

O grau de pesquisa respondeu por 48,10% das remessas de 2025 e permanece o nível de maior volume porque os projetos exploratórios consomem numerosas sequências com limiares de pureza modestos. A demanda por grau BPF cresce mais rapidamente a uma CAGR de 8,05% à medida que os lançamentos comerciais e os ensaios em fase mais avançada aumentam. O catálogo TheraPure da Thermo Fisher, oferecendo níveis de impurezas reativas abaixo de 0,20%, exemplifica o posicionamento premium que garante poder de precificação.

Por Método de Síntese: Síntese Química Mantém Dominância

Em 2025, a química em fase sólida dominou o mercado, capturando uma participação de 81,95%, apoiada por eficiências de acoplamento de 99% ou superiores e ativos de produção integrados. A mistura acústica ressonante reduziu o uso de solventes em 90%, mantendo rendimentos entre 63% e 92%. Os construtos enzimáticos estão crescendo a uma taxa de crescimento anual composta (CAGR) de 7,86%, mas suas limitações de escala e desafios de pureza do produto os mantêm em um papel suplementar. Espera-se que os protocolos híbridos forneçam uma abordagem equilibrada, combinando a especificidade dos métodos químicos com os benefícios de sustentabilidade dos processos enzimáticos.

Por Escala de Produção: Escala de Pesquisa Domina o Volume

Lotes abaixo de 1 mmol representaram 63,75% das remessas de 2025, refletindo a natureza fragmentada da descoberta inicial. Lotes em escala comercial acima de 100 mmol crescem a uma CAGR de 8,72% à medida que os medicamentos aprovados aumentam os volumes. Os grandes projetos da Agilent e da BioSpring sublinham um cenário em maturação no qual poucos fornecedores certificados gerenciam as transições do clínico ao comercial.

Análise Geográfica

A América do Norte registrou 39,78% de participação na receita em 2025, sustentada pela clareza regulatória estabelecida, grande presença de desenvolvedores e significativos fluxos de capital de risco. A atualização de USD 76 milhões da Merck KGaA em seu site de bioconjugação no Missouri ilustra o aprofundamento sustentado de capital na região. Os Estados Unidos também lideram em tecnologias de mRNA habilitadas por CleanCap por meio do ecossistema de licenciamento da TriLink, reforçando os clusters de inovação doméstica.

A Ásia-Pacífico está prevista para crescer a uma CAGR de 7,29% até 2031, impulsionada por custos de produção mais baixos e crescente demanda interna por terapias avançadas. A instalação de 169 acres da WuXi STA em Taixing, operacional desde o início de 2024, exemplifica a escala que os CDMOs domésticos estão alcançando. As mudanças de política que incentivam o fornecimento "China mais muitos", combinadas com regulamentações atualizadas de antiespionagem, estão levando as empresas multinacionais a diversificar entre Índia, Vietnã e Tailândia, remodelando a geografia da cadeia de suprimentos.

A Europa mantém uma posição estratégica por meio de fabricação avançada e normas rigorosas de qualidade. A megainstalação de RNA da BioSpring em Offenbach, prevista para conclusão em 2027, será uma das maiores plantas dedicadas a ácidos nucleicos do mundo, sublinhando o compromisso regional com biológicos de alto valor. Aliado ao trabalho de harmonização do Consórcio Europeu de Oligonucleotídeos Farmacêuticos, o continente permanece um ponto de referência para a excelência em fabricação e adoção de química verde.

Cenário Competitivo

O setor de fosforamidita apresenta concentração moderada. Thermo Fisher Scientific, Integrated DNA Technologies da Danaher e Merck KGaA aproveitam a integração vertical desde as matérias-primas até os serviços finais de oligonucleotídeos. Sua escala proporciona vantagens de custo, alcance logístico global e infraestruturas robustas de conformidade. Especialistas de nicho como Glen Research e Biosynth se diferenciam por modificações personalizadas e atendimento rápido de pequenos lotes.

O licenciamento estratégico, notavelmente o acordo CleanCap da TriLink com a Lonza, expande os mercados endereçáveis para o encapsulamento de mRNA enquanto incorpora tecnologia proprietária em serviços mais amplos de substâncias farmacológicas. As iniciativas de sustentabilidade, incluindo circuitos de reciclagem de solventes e sistemas de reatores energeticamente eficientes, estão emergindo como alavancas competitivas à medida que os clientes buscam menores pegadas ambientais. Embora a síntese enzimática represente uma variável competitiva de longo prazo, as limitações atuais de rendimento e impurezas preservam as vantagens dos incumbentes químicos.

Líderes do Setor de Fosforamidita

TriLink BioTechnologies

Bioneer Corporation

Thermo Fisher Scientific Inc.

Biosynth Ltd

Hongene Biotech Corp.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Março de 2026: Luxna Biotech Co., Ltd. e Inabata & Co., Ltd. celebraram um acordo de licenciamento, concedendo à Inabata os direitos de fabricar e comercializar a amidita de ácido nucleico modificado GuNA. Este acordo estabelece uma parceria estratégica, aproveitando a robusta rede global de vendas da Inabata e sua expertise no desenvolvimento de novas oportunidades de mercado, juntamente com a tecnologia inovadora de ácido nucleico modificado da Luxna.

- Novembro de 2025: A Kolon Life Science apresentou uma fosforamidita estruturalmente modificada para terapêuticas de RNA durante o TIDES Europe 2025, expandindo seu portfólio de medicamentos poliméricos de RNA na Coreia.

- Agosto de 2025: A Hongene licenciou a tecnologia exNA da UMass Chan Medical School, possibilitando oligonucleotídeos com cadeia principal modificada que dependem de química avançada de fosforamidita.

- Fevereiro de 2025: A Agilent Technologies iniciou as remessas de sua expansão de USD 725 milhões em Frederick, Colorado, assinando contratos de fornecimento BPF de cinco anos com três patrocinadores farmacêuticos.

Escopo do Relatório Global do Mercado de Fosforamidita

As fosforamiditas são nucleosídeos modificados e são um produto químico padrão utilizado na síntese moderna de DNA. As fosforamiditas permitem a adição sequencial de novas bases à cadeia de DNA em uma reação cíclica extraordinariamente simples e excepcionalmente eficiente.

O mercado de fosforamidita é segmentado por tipo, usuário final e geografia. Por tipo, o mercado é segmentado em fosforamiditas de DNA, fosforamiditas de RNA e outras fosforamiditas. Por usuário final, o mercado é segmentado em empresas farmacêuticas e de biotecnologia, institutos acadêmicos e de pesquisa e outros usuários finais. O relatório também abrange os tamanhos de mercado e previsões para o mercado de fosforamidita nos principais países de diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Fosforamiditas de DNA |

| Fosforamiditas de RNA |

| Fosforamiditas de LNA |

| Fosforamiditas de RNA 2'-O-Metil |

| Fosforamiditas Especiais / Modificadas |

| Empresas Farmacêuticas e de Biotecnologia |

| Institutos Acadêmicos e de Pesquisa |

| CDMOs e CROs |

| Laboratórios de Diagnóstico |

| Outros Usuários Finais |

| Oligonucleotídeos Terapêuticos |

| Diagnósticos |

| Terapia Gênica e Celular |

| Biologia Sintética e Edição Gênica |

| Ferramentas de Pesquisa |

| Grau de Pesquisa Padrão |

| Grau HPLC |

| Grau BPF |

| Grau de Ultrapureza |

| Síntese Química em Fase Sólida |

| Síntese Enzimática de DNA/RNA |

| Química-Enzimática Híbrida |

| Escala de Pesquisa/Descoberta (<1 mmol) |

| Escala Piloto/Clínica (1-100 mmol) |

| Escala de Fabricação Comercial / BPF (>100 mmol) |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo | Fosforamiditas de DNA | |

| Fosforamiditas de RNA | ||

| Fosforamiditas de LNA | ||

| Fosforamiditas de RNA 2'-O-Metil | ||

| Fosforamiditas Especiais / Modificadas | ||

| Por Usuário Final | Empresas Farmacêuticas e de Biotecnologia | |

| Institutos Acadêmicos e de Pesquisa | ||

| CDMOs e CROs | ||

| Laboratórios de Diagnóstico | ||

| Outros Usuários Finais | ||

| Por Aplicação | Oligonucleotídeos Terapêuticos | |

| Diagnósticos | ||

| Terapia Gênica e Celular | ||

| Biologia Sintética e Edição Gênica | ||

| Ferramentas de Pesquisa | ||

| Por Grau de Pureza | Grau de Pesquisa Padrão | |

| Grau HPLC | ||

| Grau BPF | ||

| Grau de Ultrapureza | ||

| Por Método de Síntese | Síntese Química em Fase Sólida | |

| Síntese Enzimática de DNA/RNA | ||

| Química-Enzimática Híbrida | ||

| Por Escala de Produção | Escala de Pesquisa/Descoberta (<1 mmol) | |

| Escala Piloto/Clínica (1-100 mmol) | ||

| Escala de Fabricação Comercial / BPF (>100 mmol) | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de fosforamidita em 2026?

O tamanho do mercado de fosforamidita é de USD 1,28 bilhão em 2026.

Qual é a taxa de crescimento esperada até 2031?

A CAGR prevista é de 6,34% até 2031.

Qual aplicação consome mais fosforamiditas?

Os oligonucleotídeos terapêuticos respondem por 44,20% da receita de 2025.

Qual região está se expandindo mais rapidamente?

A Ásia-Pacífico está projetada para crescer a uma CAGR de 7,29% até 2031.

O que está impulsionando a demanda dos CDMOs?

A terceirização da fabricação complexa de oligonucleotídeos está impulsionando a demanda de CDMO/CRO a uma CAGR de 9,18%.

Como os fornecedores estão abordando as preocupações ambientais?

As empresas estão adotando tecnologias de redução de solventes, como a mistura acústica ressonante, reduzindo os volumes de solventes em 90%.

Página atualizada pela última vez em: