Tamanho e Participação do Mercado de CRO Pré-clínico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

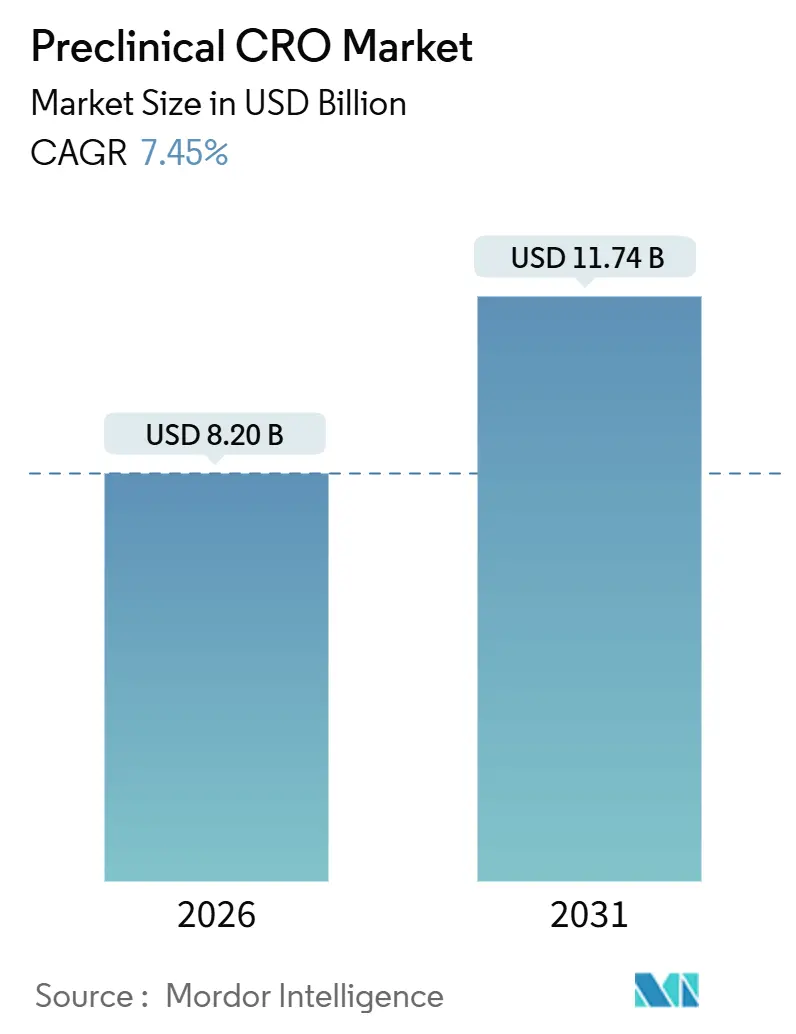

| Tamanho do Mercado (2026) | 8.20 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.74 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.45% CAGR |

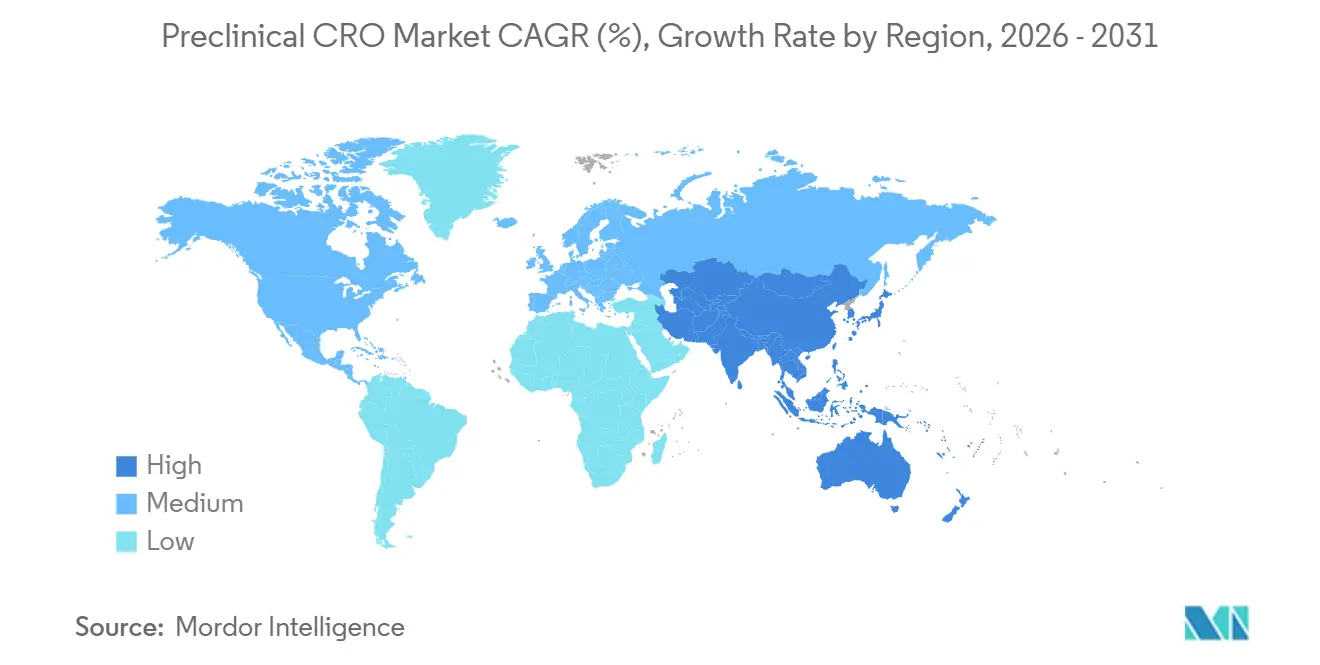

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de CRO Pré-clínico por Mordor Intelligence

O tamanho do Mercado de CRO Pré-clínico é estimado em USD 8,20 bilhões em 2026, e espera-se que atinja USD 11,74 bilhões até 2031, a um CAGR de 7,45% durante o período de previsão (2026-2031).

A ascensão dos modelos de P&D com ativos leves, a Lei de Modernização da FDA dos EUA 2.0 e a acelerada adoção de plataformas in-silico habilitadas por IA estão remodelando as estratégias dos patrocinadores e permitindo que os parceiros CRO comprimam os prazos e reduzam o risco de desenvolvimento. As atualizações do ICH M3(R2), aliadas a preocupações com a responsabilidade cardiovascular para novas modalidades, continuam a elevar o perfil da farmacologia de segurança, enquanto os organoides derivados de pacientes estão desafiando a dominância dos modelos de xenoenxerto derivado de paciente (PDX), ao fornecer dados oncológicos mais rápidos e mais preditivos. A Ásia-Pacífico desfruta de um impulso de dois dígitos, impulsionado pelas vantagens de custo na China e na Índia, enquanto a América do Norte mantém sua posição de âncora devido à proximidade regulatória, à infraestrutura GLP estabelecida e à capacidade de início rápido de estudos. A intensidade competitiva está aumentando à medida que os CROs de médio porte aproveitam o design de estudos orientado por IA, enquanto a consolidação entre os principais players consolida a capacidade GLP e amplia as pegadas geográficas.

Principais Conclusões do Relatório

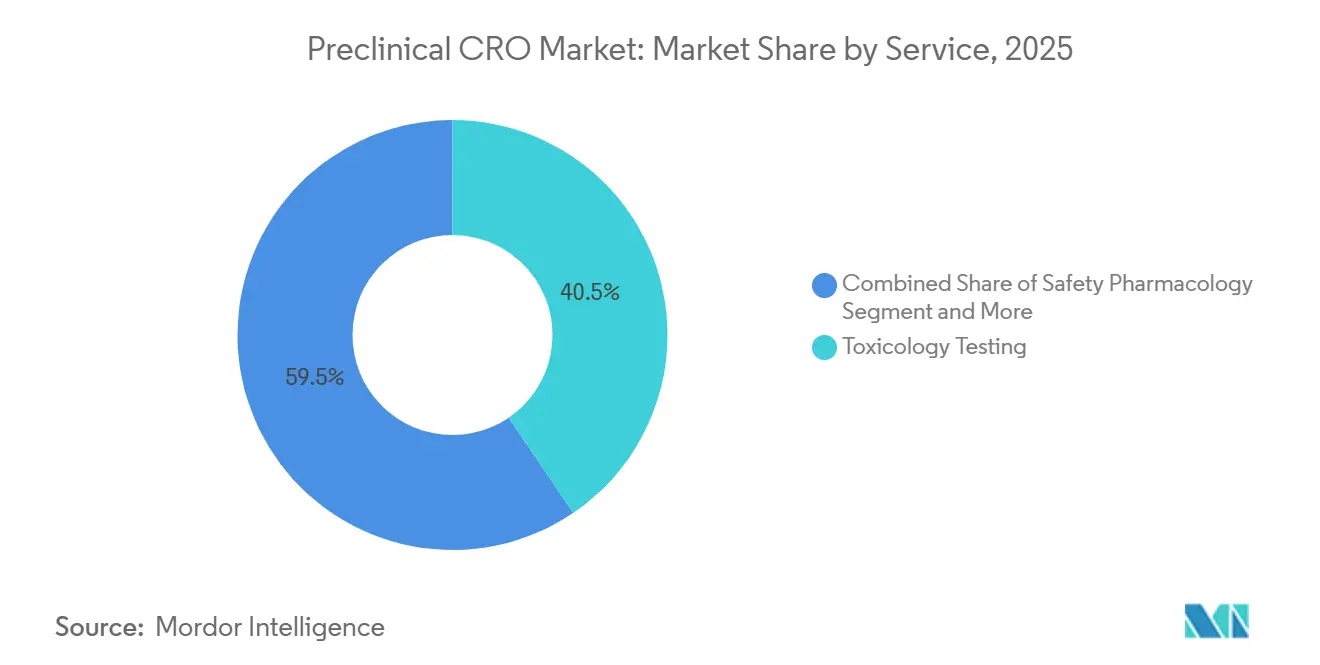

- Por serviço, a toxicologia comandou uma participação de mercado de CRO pré-clínico de 40,55% em 2025, enquanto a farmacologia de segurança expandiu a um CAGR de 12,25% até 2031.

- Por tipo de modelo, os xenoenxertos derivados de pacientes lideraram com 53,53% de participação na receita em 2025, mas os organoides derivados de pacientes têm previsão de avançar a um CAGR de 13,85% até 2031.

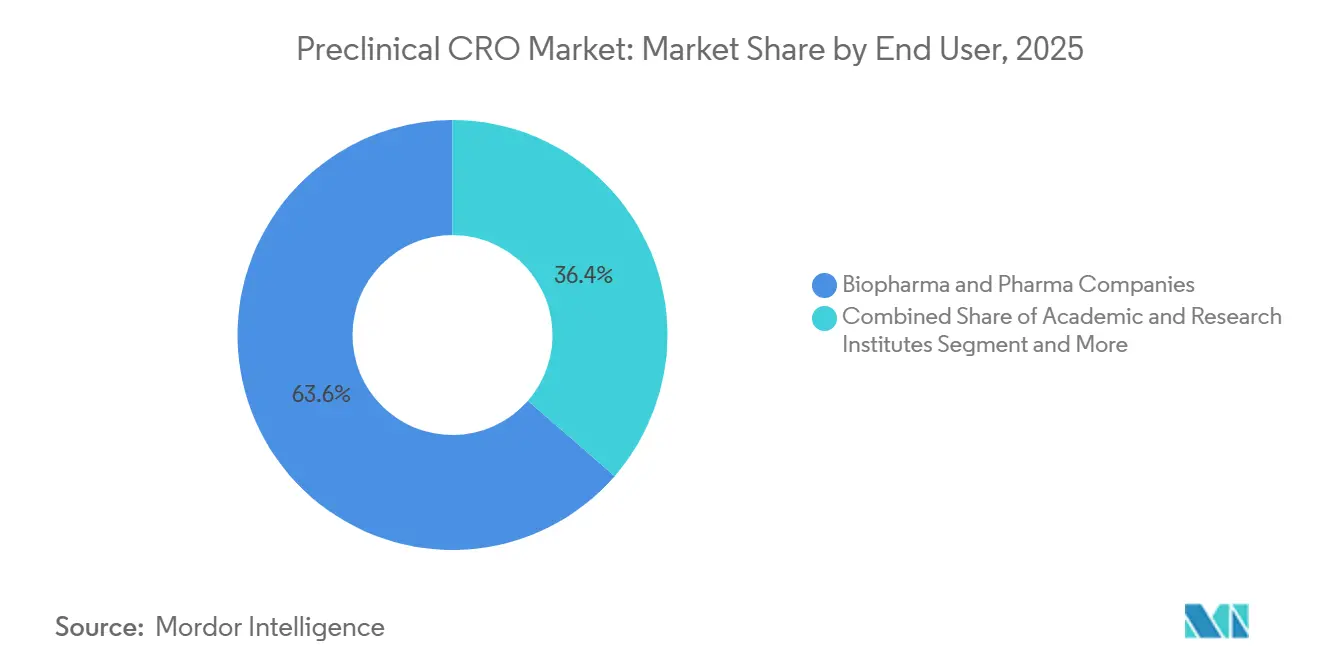

- Por usuário final, a biopharma capturou 63,63% dos gastos de 2025, enquanto os institutos acadêmicos e de pesquisa estão crescendo a um CAGR de 11,87% até 2031.

- Por geografia, a América do Norte detinha 45,13% da receita de 2025, e a Ásia-Pacífico está preparada para crescer a um CAGR de 10,81% até 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de CRO Pré-clínico

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento dos gastos em P&D na descoberta de medicamentos | +1.8% | Global, com concentração na América do Norte e na Europa | Médio prazo (2-4 anos) |

| Expansão dos pipelines pré-clínicos | +1.5% | Global, transbordamento para a APAC a partir de hubs de biotecnologia ocidentais | Longo prazo (≥ 4 anos) |

| Eficiência de custo e tempo por meio da terceirização | +1.3% | América do Norte e UE como núcleo, adoção emergente na APAC | Curto prazo (≤ 2 anos) |

| Adoção de modelos in-silico habilitados por IA | +1.2% | América do Norte, UE, ganhos iniciais na China e na Índia | Médio prazo (2-4 anos) |

| Demanda por capacidades de CRO em terapias avançadas | +1.4% | Dominância da América do Norte e da UE, emergente na China e na Coreia do Sul | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento dos Gastos em P&D na Descoberta de Medicamentos

Os orçamentos de P&D farmacêutico dispararam em 2025, com a Pfizer comprometendo USD 10,7-11,7 bilhões, mas fechando laboratórios internos de toxicologia para redirecionar os gastos para capacidades de patologia digital[1]Pfizer, "Formulário 10-K de 2025," pfizer.com. Os CROs absorveram 35-40% dos fluxos de trabalho de toxicologia à medida que os patrocinadores de oncologia e doenças raras buscavam pacotes pré-clínicos episódicos em vez de manter capacidade interna fixa. O financiamento extramuros do NIH atingiu USD 22,3 bilhões, com 18% destinados à pesquisa de habilitação de IND que exige endpoints compatíveis com GLP de parceiros externos. Pequenas biotechs apresentaram 62% dos INDs dos EUA em 2024, isolando ainda mais o mercado de CRO pré-clínico de quedas nos pipelines de grandes farmacêuticas. A consequente mudança de demanda fortaleceu o poder de negociação dos CROs em termos de preços e prioridade de cronograma.

Expansão dos Pipelines Pré-clínicos

Mais de 8.200 programas pré-clínicos ativos estavam em andamento durante 2025, incluindo 1.450 candidatos a terapias celulares e gênicas, um aumento de 22% em relação a 2023. A diretriz revisada de ATMP da EMA agora exige estudos de disseminação vetorial em duas espécies, efetivamente dobrando as cargas de trabalho para grupos de CRO de terapia gênica. Os agonistas do receptor GLP-1 e os medicamentos direcionados ao APOE4 adicionaram 340 novas entradas no pipeline, cada uma exigindo toxicologia em múltiplas espécies e ensaios de penetração no SNC. Apenas os patrocinadores chineses iniciaram 1.100 programas e estão fazendo parceria com CROs ocidentais para garantir pacotes de dados de duplo mercado, criando solicitações de estudo consecutivas para a mesma série de compostos. O pipeline ampliado comprimiu a capacidade GLP, levando os CROs a acelerar a expansão de instalações.

Eficiência de Custo e Tempo por meio da Terceirização

A terceirização de um estudo de toxicologia GLP de 13 semanas custa USD 450.000-650.000, enquanto a manutenção de um vivário totalmente credenciado pode ultrapassar USD 3-5 milhões por ano, um limiar de equilíbrio viável apenas para patrocinadores que realizam pelo menos 8-10 estudos anualmente. As biotechs virtuais, representando 48% das submissões recentes de IND, dependem exclusivamente de redes de CRO e preferem cada vez mais pacotes integrados "Prontos para IND" que consolidam DMPK, toxicologia e bioanálise em um único contrato. Os CROs introduziram precificação vinculada a marcos que adia 20-30% das taxas de estudo até a aceitação bem-sucedida do IND, preservando a liquidez do patrocinador enquanto alinha os incentivos. Estudos paralelos em roedores e primatas não humanos em instalações multissítios agora reduzem os prazos de IND para 11-12 meses, bem abaixo dos ciclos internos legados.

Adoção de Modelos In-Silico Habilitados por IA

O rentosertib da Insilico Medicine avançou para a Fase 2a em 2025 usando toxicologia computacional e plataformas de órgão-em-chip para otimização de leads, exemplificando um paradigma em que a IA orienta as decisões pré-clínicas. O Roteiro de Métodos Alternativos da FDA de 2024 endossa modelos QSAR e PBPK validados, e o HuPrime AI da Crown Bioscience reduz os coortes de PDX necessários em 60%, economizando 40% nos custos diretos. A orientação bioanalítica da EMA agora permite simulações de PBPK em vez de certos estudos de bridging, canalizando orçamentos de DMPK animal para biologia computacional. Os patrocinadores rotineiramente realizam triagens in-silico antes de se comprometer com estudos GLP, concentrando o capital diferido em ativos de maior probabilidade.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Falta de padronização e interoperabilidade de dados | -0.6% | Global, aguda em programas multi-CRO na América do Norte e na UE | Curto prazo (≤ 2 anos) |

| Conformidade regulatória e de bem-estar animal rigorosa | -0.5% | UE e América do Norte como núcleo, emergente na APAC | Médio prazo (2-4 anos) |

| Escassez de talentos qualificados em farmacologia in-vivo | -0.4% | Global, mais severa na América do Norte e na Europa Ocidental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Falta de Padronização e Interoperabilidade de Dados

Erros de validação de SEND afetaram 38% das submissões de IND de 2024, forçando reapresentações e adicionando 30-60 dias aos tempos de revisão da FDA. Plataformas LIMS proprietárias dificultam a fusão de dados entre parceiros CRO, impondo excessos de orçamento de 15-20% aos patrocinadores que precisam reconciliar manualmente conjuntos de dados de histopatologia e patologia clínica. Apenas 12 dos 20 principais CROs aderiram à iniciativa de Dados Pré-clínicos FAIR da Aliança Pistoia até meados de 2026, prolongando a fragmentação de metadados. A consolidação em painéis de fornecedores preferenciais intensificou-se, portanto, à medida que os patrocinadores visam conter os custos de integração.

Conformidade Regulatória e de Bem-Estar Animal Rigorosa

A Diretiva da UE 2010/63/UE adiciona 8-12 semanas às aprovações de estudos em animais e eleva os custos administrativos por estudo em 12-15% em comparação com projetos comparáveis nos EUA. A credenciamento da AAALAC agora incorpora inspeções não anunciadas, elevando os custos anuais de conformidade para USD 1,2-1,8 milhão para CROs ocidentais. A escassez de talentos agrava os atrasos; menos de 50 novos patologistas toxicológicos certificados emergem globalmente a cada ano, ficando aquém das aposentadorias em uma proporção de 3:2 e forçando a terceirização das leituras de histopatologia. Os patrocinadores muitas vezes aceitam custos mais elevados dos CROs ocidentais para minimizar o risco regulatório, perpetuando os diferenciais de custo com os prestadores da Ásia-Pacífico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Serviço: Toxicologia Como Âncora, Farmacologia de Segurança Acelera

Os testes de toxicologia entregaram uma participação de mercado de CRO pré-clínico de 40,55% em 2025, refletindo seu papel obrigatório nos pacotes de habilitação de IND sob o ICH M3(R2)[2]Conselho Internacional de Harmonização, "ICH M3(R2)," ich.org. Estudos de dose repetida em duas espécies permanecem como padrão, mesmo com as ferramentas de órgão-em-chip deslocando parte do trabalho exploratório. A farmacologia de segurança, no entanto, está avançando a um CAGR de 12,25%, impulsionada pelo aumento das preocupações com responsabilidade cardiovascular e por um aumento nas investigações de canal hERG e intervalo QT. O tamanho do mercado de CRO pré-clínico para farmacologia de segurança tem previsão de dobrar até 2031, à medida que mais patrocinadores realizam estudos em cães telemetrizados conscientes para inibidores de quinase. A bioanálise e o DMPK permanecem fundamentais para modalidades complexas, como os conjugados anticorpo-fármaco, onde a quantificação do anticorpo intacto e da carga útil exige expertise especializada em LC-MS/MS. Os pacotes integrados "Prontos para IND" continuam a ganhar força, incorporando serviços de formulação e DMPK em pacotes de toxicologia de preço fixo que simplificam a aquisição para patrocinadores de biopharma.

A ascensão das plataformas de órgão-em-chip introduz fluxos de trabalho híbridos: os patrocinadores triagem múltiplos leads em sistemas microfisiológicos, avançam os mais promissores para estudos GLP e reduzem a atrito tardio. O Liver-Chip qualificado pela FDA agora substitui alguns estudos exploratórios de hepatotoxicidade, mas os pacotes completos de animais permanecem obrigatórios para registros globais, limitando o potencial de substituição imediata. O trabalho de genotoxicidade está parcialmente migrando para QSAR in-silico, mas os reguladores ainda insistem em testes confirmatórios de Ames e micronúcleo, preservando um piso de receita estável para os ensaios de laboratório úmido.

Por Tipo de Modelo: PDX Domina, PDO Perturba

Os modelos PDX produziram 53,53% da receita do tipo de modelo em 2025, ancorados pelo seu alto valor preditivo para terapias oncológicas direcionadas. O tamanho do mercado de CRO pré-clínico para estudos de PDX está projetado para subir de forma constante à medida que os pipelines de imunooncologia avançam. As plataformas PDO, expandindo-se a um CAGR de 13,85%, podem gerar dados de eficácia em oito semanas em comparação com seis meses para PDX, permitindo que os patrocinadores avaliem 3-4 compostos no tempo historicamente necessário para um. As lacunas de custo estão se estreitando, com os ensaios de PDO precificados em USD 15.000-25.000 por amostra em comparação com USD 30.000-50.000 para enxertia de PDX. Os patrocinadores cada vez mais triangulam as descobertas executando ambos os modelos em paralelo, aumentando a confiança nas decisões de avanço clínico.

O crescimento na predição orientada por IA está fortalecendo a seleção de modelos. Plataformas como o HuPrime AI preveem a resposta do PDX com base na genômica tumoral, reduzindo o número de animais necessários e diminuindo os custos indiretos. A validação regulatória do PBPK Simcyp para dosagem pediátrica fortalece ainda mais os modelos computacionais, embora as toxicidades mediadas imunologicamente ainda exijam estudos em primatas não humanos, sustentando a demanda de referência para o trabalho in-vivo tradicional.

Por Usuário Final: Biopharma Lidera, Academia Ganha Velocidade

Os patrocinadores de biopharma capturaram 63,63% dos gastos de 2025, aproveitando a terceirização para preservar capital para programas de descoberta e limitar a infraestrutura fixa[3]Pharmaceutical Research and Manufacturers of America, "Perfil da Indústria de 2025," phrma.org . Os institutos acadêmicos e de pesquisa, no entanto, estão crescendo a um CAGR de 11,87% com base nos mandatos do NIH que exigem dados de toxicologia GLP para bolsas de habilitação de IND. O tamanho do mercado de CRO pré-clínico vinculado a usuários acadêmicos está, portanto, se expandindo mais rapidamente do que para a farmacêutica tradicional, auxiliado por pacotes turnkey que combinam design de estudo com consultoria regulatória. Consórcios público-privados, como o fundo de contramedidas pandêmicas de USD 450 milhões da BARDA, estão direcionando 70% dos recursos para CROs, estimulando a demanda por toxicologia acelerada sob prazos comprimidos.

As biotechs virtuais, um subconjunto da categoria biopharma, agora respondem por quase metade das submissões de IND dos EUA. Sem vivários internos, essas empresas contratam engajamentos CRO completos que incluem desenvolvimento de protocolo, escalonamento de dose, farmacologia de segurança e submissão de SEND. Seu crescimento adiciona resiliência estrutural ao mercado de CRO pré-clínico, mesmo quando os pipelines das grandes farmacêuticas entram em ciclos de baixa.

Análise Geográfica

A América do Norte respondeu por 45,13% da receita de 2025, impulsionada pela proximidade da FDA, pela infraestrutura certificada pela AAALAC e pela capacidade de iniciar estudos dentro de quatro a seis semanas após a assinatura do contrato. A dominância da região é reforçada por processos rápidos de revisão ética em comparação com a Europa, onde auditorias mais rígidas de uso de animais atrasam os inícios. No entanto, o tamanho do mercado de CRO pré-clínico na Ásia-Pacífico tem previsão de crescer a um CAGR de 10,81% até 2031, refletindo as políticas de importação isentas de impostos da China e o alinhamento da Índia com as diretrizes ICH. A WuXi AppTec expandiu seu campus de Suzhou em 12.000 metros quadrados em 2025, uma medida que permite mais de 600 estudos prontos para IND anualmente para uma clientela global.

A Europa permanece indispensável para a farmacologia cardiovascular de grandes animais. A aquisição de uma instalação no Reino Unido pela Labcorp adicionou capacidade para estudos em cães telemetrizados conscientes, que frequentemente se tornam limitantes para programas de inibidores de quinase. A América do Sul e o Oriente Médio & África estão em estágios mais iniciais de adoção; no entanto, o sítio credenciado pela AAALAC em São Paulo, no Brasil, inaugurado em 2025, sinaliza um impulso regional nascente.

A demanda transfronteiriça está remodelando a estratégia de sítios. Muitos patrocinadores ocidentais realizam trabalhos exploratórios na Ásia-Pacífico por razões de custo, mas conduzem estudos GLP fundamentais na América do Norte ou na Europa para facilitar as auditorias. Este modelo de dupla fonte pressiona os CROs a manter padrões de dados consistentes entre as regiões.

Cenário Competitivo

Os principais players — Charles River Laboratories, Labcorp Drug Development, WuXi AppTec, Eurofins e outros — controlaram uma participação significativa da receita global em 2025, conferindo ao mercado de CRO pré-clínico um perfil de concentração moderado. A aquisição de USD 1,9 bilhão da Explora BioLabs pela Charles River em 2024 adicionou capacidade de cirurgia em grandes animais na Europa, contestando diretamente o nicho cardiovascular da Labcorp. Empresas de médio porte se diferenciam por meio de infraestrutura de IA; o Hub de Bioinformática da Syngene otimiza o escalonamento de dose e reduz o uso de animais em 25%, oferecendo claras vantagens dos 3Rs para patrocinadores avessos ao risco.

Os fornecedores de órgão-em-chip borram a linha entre tecnologia e serviço. O Liver-Chip qualificado pela FDA da Emulate Bio agora compete por orçamentos exploratórios de hepatotoxicidade, criando um flanco disruptivo que os CROs tradicionais precisam abordar. Os players da Ásia-Pacífico continuam a oferecer economias de custo de 30-40%, mas apenas 22 dos mais de 80 CROs da China possuem credenciamento da AAALAC, limitando o acesso a registros regulatórios ocidentais. Os painéis de fornecedores preferenciais e as auditorias rigorosas de qualidade de dados favorecem os incumbentes com pegadas GLP globais, enquanto especialistas de nicho capturam prêmios de preço para ensaios de terapias avançadas, como biodistribuição de AAV e testes de tumorigenicidade.

Líderes do Setor de CRO Pré-clínico

Labcorp Drug Development

Eurofins Scientific

WuXi App Tec

SGS SA

Charles River Laboratories

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2025: A Avance Clinical lançou um Centro de Excelência de Fase Inicial para biotechs, visando simplificar os pacotes de habilitação de IND e fornecer estudos de fase inicial com custo otimizado.

- Março de 2025: A ERBC unificou suas seis entidades pré-clínicas sob a marca única ERBC, posicionando-se como um prestador de serviços pré-clínicos completo.

Escopo do Relatório Global do Mercado de CRO Pré-clínico

De acordo com o escopo deste relatório, as organizações de pesquisa contratual (CROs) pré-clínicas são especializadas em garantir um procedimento contínuo com resultados confiáveis para cada teste. Antes de entrar em ensaios clínicos (ou receber outras aprovações como 510Ks) ou ser utilizado para cuidados humanos, os CROs pré-clínicos auxiliam os desenvolvedores de novos produtos médicos a demonstrar a segurança e eficácia de seus produtos em modelos vivos que a FDA considera tão próximos quanto possível da anatomia humana.

O mercado de CRO pré-clínico é segmentado por serviço em testes de toxicologia, estudos de bioanálise e DMPK, farmacologia de segurança e outros serviços. Por tipo de modelo, o mercado é categorizado em modelos de organoides derivados de pacientes (PDO), modelos de xenoenxerto derivado de paciente (PDX) e modelos orientados por IA ou in-silico. Por usuário final, o mercado é dividido em empresas de biopharma e farmacêuticas, instituições acadêmicas e de pesquisa e outros usuários. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e América do Sul. O relatório de mercado também abrange os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globalmente. O relatório oferece o valor em USD para os segmentos acima.

| Testes de Toxicologia |

| Estudos de Bioanálise e DMPK |

| Farmacologia de Segurança |

| Outros Serviços |

| Modelos de Organoides Derivados de Pacientes (PDO) |

| Modelos de Xenoenxerto Derivado de Paciente (PDX) |

| Modelos In-Silico / Orientados por IA |

| Empresas de Biopharma e Pharma |

| Institutos Acadêmicos e de Pesquisa |

| Outros Usuários Finais |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Serviço | Testes de Toxicologia | |

| Estudos de Bioanálise e DMPK | ||

| Farmacologia de Segurança | ||

| Outros Serviços | ||

| Por Tipo de Modelo | Modelos de Organoides Derivados de Pacientes (PDO) | |

| Modelos de Xenoenxerto Derivado de Paciente (PDX) | ||

| Modelos In-Silico / Orientados por IA | ||

| Por Usuário Final | Empresas de Biopharma e Pharma | |

| Institutos Acadêmicos e de Pesquisa | ||

| Outros Usuários Finais | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de CRO pré-clínico em 2031?

O mercado de CRO pré-clínico tem previsão de atingir USD 11,74 bilhões até 2031 com base em um CAGR de 7,45%.

Qual categoria de serviço está crescendo mais rapidamente nos estudos pré-clínicos terceirizados?

A farmacologia de segurança lidera o crescimento, avançando a um CAGR de 12,25% devido ao aumento do escrutínio sobre responsabilidade cardiovascular.

Por que os organoides derivados de pacientes estão ganhando tração sobre os modelos PDX?

Os PDOs oferecem 78% de precisão preditiva, entregam resultados em oito semanas e custam menos do que os estudos de PDX, permitindo decisões de prosseguimento ou não mais rápidas.

Como as mudanças regulatórias estão influenciando a demanda por CRO na Ásia-Pacífico?

A política de importação de animais isenta de impostos da China e o alinhamento da Índia com o ICH reduzem custos e prazos de aprovação, impulsionando um CAGR regional de 10,81%.

Qual é o papel da IA nos serviços modernos de CRO pré-clínico?

A IA aprimora a triagem de candidatos, otimiza o escalonamento de dose, reduz o uso de animais e apoia simulações de PBPK que os reguladores aceitam cada vez mais.

Página atualizada pela última vez em: