Tamanho e Participação do Mercado de Organizações de Vendas Contratuais Farmacêuticas (CSO)

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

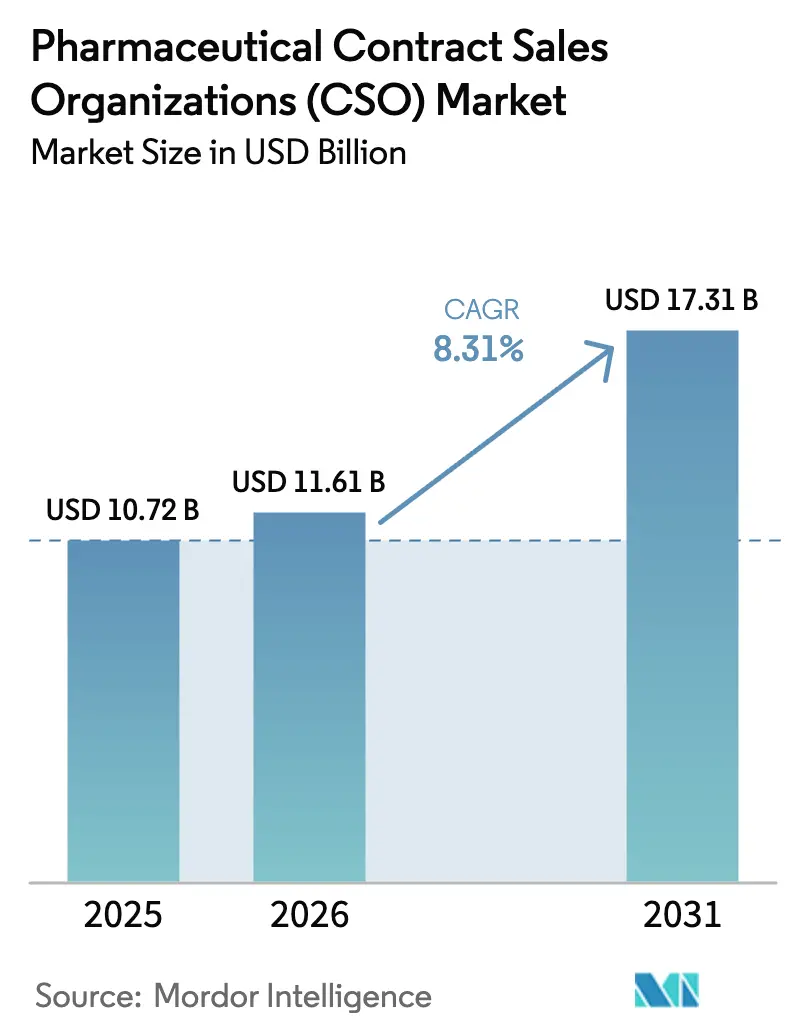

| Tamanho do Mercado (2026) | 11.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 17.31 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 8.31% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Organizações de Vendas Contratuais Farmacêuticas (CSO) por Mordor Intelligence

O tamanho do mercado de organizações de vendas contratuais em 2026 é estimado em USD 11,61 bilhões, crescendo a partir do valor de 2025 de USD 10,72 bilhões, com projeções para 2031 indicando USD 17,31 bilhões, crescendo a um CAGR de 8,31% no período de 2026 a 2031. A maior exposição ao abismo de patentes, o aumento das exigências regulatórias e a mudança da biopharma em direção a modelos operacionais flexíveis mantêm a execução comercial terceirizada em forte demanda. Empresas de biotecnologia de médio porte que concluíram ofertas públicas entre 2019 e 2023 agora enfrentam cronogramas de lançamento agressivos, mas carecem de infraestrutura de campo, impulsionando a rápida adoção de CSOs. Grandes empresas farmacêuticas continuam a recorrer às CSOs à medida que a consolidação das redes hospitalares eleva o padrão para a venda baseada em contas. Enquanto isso, o design de territórios orientado por IA e o engajamento preditivo aumentam o retorno sobre o investimento e reforçam o valor dos parceiros de terceirização. O forte crescimento na Ásia-Pacífico, onde os custos de ensaios clínicos e comerciais são 30 a 40% inferiores às médias ocidentais, impulsiona ainda mais a expansão global.

Principais Conclusões do Relatório

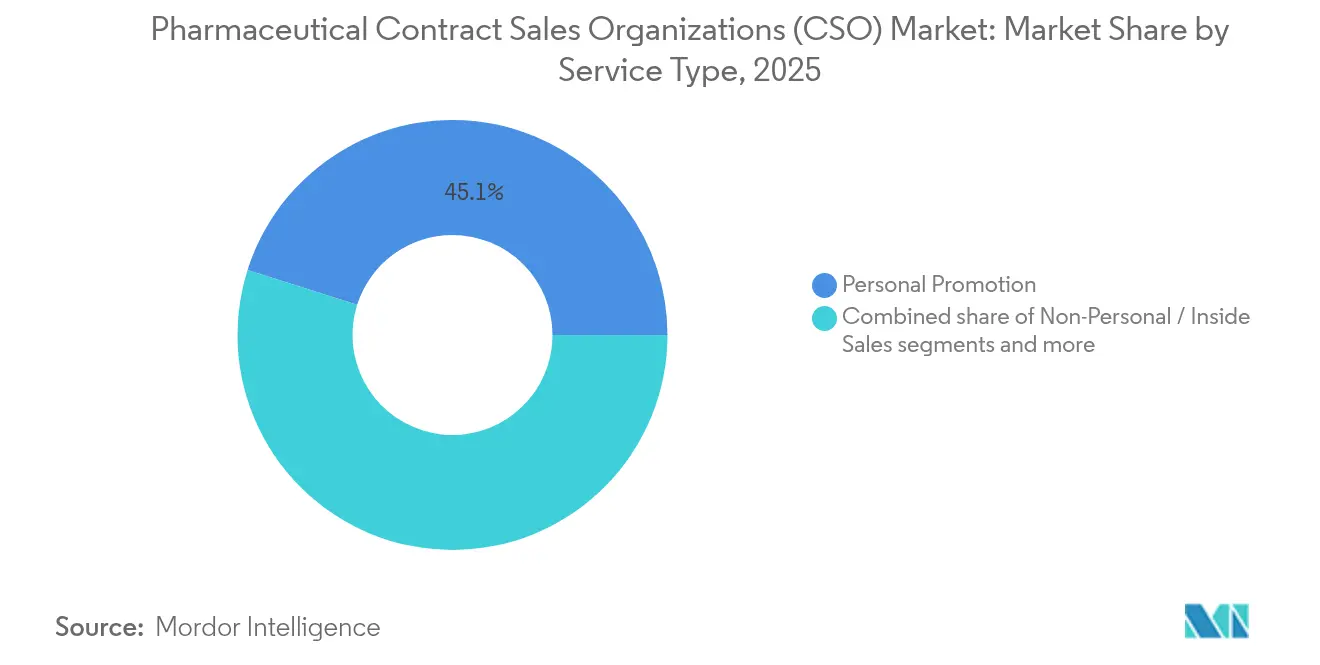

- Por tipo de serviço, a promoção pessoal reteve 45,12% da participação do mercado de organizações de vendas contratuais em 2025, enquanto o engajamento híbrido omnicanal está projetado para registrar o CAGR mais rápido de 8,60% até 2031.

- Por área terapêutica, a oncologia liderou com 45,12% de participação na receita em 2025; as doenças raras estão avançando a um CAGR de 9,05% até 2031.

- Por tipo de cliente, as grandes empresas farmacêuticas detinham 56,41% da participação do mercado de organizações de vendas contratuais em 2025, enquanto as empresas emergentes de biotecnologia têm previsão de expansão a um CAGR de 10,62% até 2031.

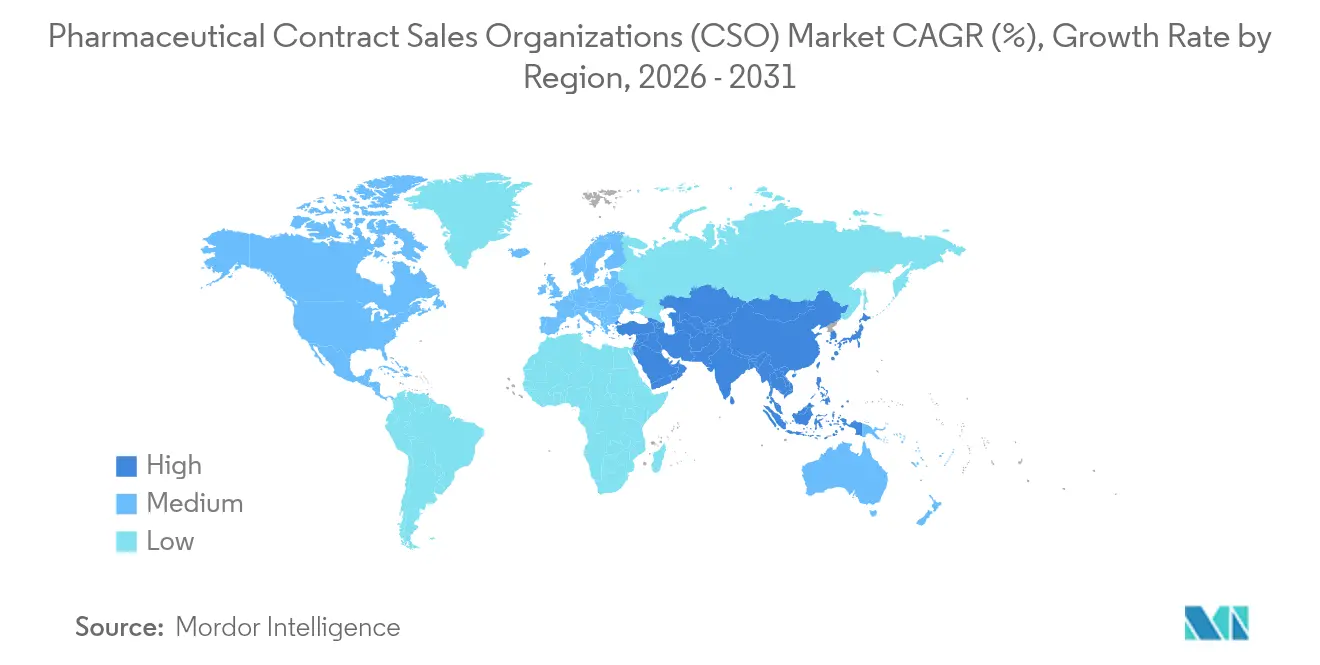

- Por geografia, a América do Norte comandou 43,10% da participação do tamanho do mercado de organizações de vendas contratuais em 2025, mas a Ásia-Pacífico deve registrar um CAGR de 10,23% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Organizações de Vendas Contratuais Farmacêuticas (CSO)

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ampliação dos pipelines de abismo de patentes | +2.1% | Global, com maior impacto na América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Pressões de contenção de custos entre as grandes empresas farmacêuticas | +1.8% | Global | Longo prazo (≥ 4 anos) |

| Mudança em direção a portfólios de especialidades e biológicos | +1.5% | Global, liderado pela América do Norte | Longo prazo (≥ 4 anos) |

| A rápida consolidação do canal hospitalar aumenta a necessidade de equipes baseadas em contas prontas para uso | +1.2% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| O direcionamento de representantes orientado por IA melhora o ROI das CSOs, impulsionando o apetite por terceirização | +0.9% | Global, adoção antecipada na América do Norte | Médio prazo (2 a 4 anos) |

| A classe de IPOs de biopharma de médio porte carece de infraestrutura de campo, mas enfrenta prazos de lançamento | +0.8% | Global, concentrado na América do Norte | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Ampliação dos Pipelines de Abismo de Patentes

A perda de exclusividade de 190 medicamentos deve retirar mais de USD 236 bilhões em receita de marcas até 2030, forçando as empresas farmacêuticas a acelerar os lançamentos de ativos do pipeline e preservar os fluxos de caixa. As CSOs fornecem equipes de campo prontas para implantação em semanas, em comparação com a janela de 12 a 18 meses necessária para contratações internas. Os lançamentos em oncologia e doenças raras dependem de representantes clínicos altamente treinados que a maioria dos patrocinadores não possui, tornando as CSOs essenciais para preencher a lacuna de receita. Os entrantes de biossimilares aceleram a erosão, aumentando a urgência de suporte imediato à comercialização. Como resultado, a terceirização para CSOs está cada vez mais incorporada nos manuais de defesa de marcas.

Pressões de Contenção de Custos entre as Grandes Empresas Farmacêuticas

A compressão de margens decorrente da Lei de Redução da Inflação, da precificação de referência global e do aumento dos custos de lançamento força os fabricantes a tratar os gastos comerciais como um custo variável. As CSOs permitem que os patrocinadores aumentem ou reduzam o quadro de pessoal conforme as marcas avançam pelos estágios do ciclo de vida. Os modelos variáveis também transferem as despesas gerais de recrutamento, treinamento e retenção para o fornecedor, enquanto as garantias de desempenho limitam o risco. As empresas farmacêuticas de primeiro nível enxergam a capacidade de vendas terceirizada como uma proteção estratégica que permite uma entrada ou saída geográfica mais rápida, especialmente quando a dinâmica dos pagadores muda repentinamente.

Mudança em Direção a Portfólios de Especialidades e Biológicos

Os biológicos dominam os pipelines em estágio avançado, representando a classe de aprovações de crescimento mais rápido, e envolvem uma navegação meticulosa de cadeia de frio e reembolso. As CSOs investem em centros de excelência terapêutica que treinam forças de campo de múltiplos clientes em protocolos complexos de infusão, fluxos de trabalho de farmácias especializadas e serviços para pacientes com doenças raras. Os patrocinadores individuais não conseguem igualar essas economias de escala, por isso dependem das CSOs para profundidade e velocidade. A expertise se mostra crítica quando contratos baseados em valor ou esquemas de pagamento baseados em resultados sustentam o acesso.

Rápida Consolidação do Canal Hospitalar

As redes de entrega integrada e as organizações de compras em grupo agora controlam uma parcela crescente das decisões de compra de medicamentos nos Estados Unidos e na Europa. Construir o sofisticado conjunto de habilidades de gestão de contas necessário para navegar em comitês com múltiplos stakeholders é caro e demorado. As CSOs já mantêm equipes institucionais dedicadas familiarizadas com revisões de formulários, métricas de qualidade e economia de saúde populacional. A maior alavancagem das organizações de compras em grupo, portanto, leva os patrocinadores a terceirizar o engajamento institucional para parceiros de confiança que possam falar a linguagem das finanças hospitalares e dos pagamentos agrupados.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescentes barreiras de acesso a profissionais de saúde para promoção presencial | -1.4% | Global, mais severo na América do Norte | Curto prazo (≤ 2 anos) |

| Requisitos rigorosos de conformidade para representantes terceirizados | -0.8% | Global, com intensidade regional variável | Médio prazo (2 a 4 anos) |

| Preferência crescente por modelos omnicanal modulares de "dentro para fora" dilui a demanda por CSOs de atuação exclusiva | -0.6% | América do Norte e Europa, mercados de adoção antecipada | Médio prazo (2 a 4 anos) |

| Leis de privacidade de dados limitam a análise de desempenho de representantes em tempo real | -0.4% | Global, com maior impacto na Europa e América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescentes Barreiras de Acesso a Profissionais de Saúde

As taxas de acesso presencial para prescritores nos Estados Unidos caíram de 60% em 2022 para 45% em 2024, refletindo um controle mais rígido dos sistemas de saúde e a carga de trabalho dos clínicos. As CSOs precisam se adaptar ao engajamento omnicanal, mas os investimentos digitais comprimem as margens quando os clientes ainda referenciam os preços em modelos de campo legados. O aumento dos comitês de formulários institucionais enfraquece ainda mais a influência individual dos médicos, minando o manual clássico dos representantes. A variação regional nas políticas de acesso adiciona complexidade e eleva os custos operacionais para os fornecedores que precisam dominar diferentes fluxos de trabalho de credenciamento.

Requisitos Rigorosos de Conformidade para Representantes Terceirizados

Os reguladores intensificaram o escrutínio sobre programas de palestrantes e conduta em campo, ilustrado por recentes acordos de vários milhões de dólares sob o Estatuto Anti-Propina. As CSOs precisam ampliar os registros de auditoria, intensificar o treinamento e implantar plataformas de monitoramento para se manterem à frente. Esses investimentos aumentam as despesas gerais e afastam os entrantes menores. As regras de privacidade de dados na Europa e em partes da Ásia restringem a análise granular de desempenho, limitando a visibilidade que os patrocinadores exigem cada vez mais. Consequentemente, fabricantes avessos ao risco às vezes preferem equipes internas para marcas de alto risco.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Serviço: Modelos Híbridos Ganham Terreno

A promoção pessoal permaneceu como a maior fatia do tamanho do mercado de organizações de vendas contratuais, correspondendo a 45,12% da receita de 2025. O modelo convencional de representante de campo persiste porque muitos prescritores ainda valorizam a interação humana para tratamentos complexos. No entanto, as soluções híbridas omnicanal que integram iniciativas digitais com visitas presenciais selecionadas estão crescendo a um CAGR de 8,60%, o mais rápido entre as categorias de serviço. Essa expansão reflete a queda no acesso a profissionais de saúde e a necessidade de conteúdo que possa ser consumido de forma assíncrona, nos termos dos clínicos.

As CSOs agora incorporam cientistas de dados, estrategistas de conteúdo e redatores médicos ao lado dos gerentes de território para orquestrar o mix de canais. Os programas de "representante aumentado" orientados por IA enviam insights de próxima melhor ação diretamente para os tablets dos representantes, permitindo planos de visita dinâmicos e acompanhamentos personalizados. Os patrocinadores avaliam o sucesso não pelo volume de visitas, mas por pontuações de experiência do cliente e métricas de adesão, recompensando os fornecedores que oferecem análises de ciclo fechado. Como resultado, o engajamento híbrido está reformulando os modelos de precificação em direção a taxas baseadas em resultados que favorecem os provedores ricos em tecnologia.

Por Área Terapêutica: Dominância da Oncologia Encontra o Impulso das Doenças Raras

A oncologia gerou 32,55% da receita de 2025, a maior fatia terapêutica individual da participação do mercado de organizações de vendas contratuais, pois as combinações de imuno-oncologia e os diagnósticos de precisão exigem profunda fluência clínica. Vias de cuidado complexas, comitês multidisciplinares de tumores e protocolos de teste de biomarcadores requerem representantes capazes de articular padrões em evolução. Essas necessidades se alinham com as economias de escala das CSOs, que permitem que múltiplos patrocinadores acessem um pool comum de educadores em hematologia-oncologia.

As doenças raras registram um CAGR de 9,05% até 2031, superando todas as outras áreas terapêuticas à medida que as terapias gênicas e celulares chegam à comercialização. Os lançamentos de medicamentos órfãos envolvem a identificação de pacientes por meio de novos algoritmos diagnósticos, estreita ligação com grupos de defesa e logística de distribuição de alto contato. As CSOs responderam construindo centros de excelência em doenças raras com equipes compostas por conselheiros genéticos e especialistas em reembolso. Os patrocinadores valorizam a coordenação perfeita entre serviços de hub, pagadores e farmácias especializadas — uma capacidade que as jovens empresas de biotecnologia raramente possuem internamente.

Por Tipo de Cliente: O Avanço da Biotecnologia Redefine a Demanda

As grandes empresas farmacêuticas ainda fornecem 56,41% da receita de 2025 para o mercado de organizações de vendas contratuais e normalmente mantêm acordos de serviço mestre plurianuais que abrangem portfólios. Elas dependem das CSOs para aumentar a capacidade durante os picos de lançamento, testar novas geografias ou preencher lacunas de expertise terapêutica. As empresas de médio porte recorrem aos fornecedores para cobertura regional ad hoc ou para marcas fora do foco terapêutico principal.

A biotecnologia emergente representa o grupo de clientes mais dinâmico, com um CAGR de 10,62% até 2031, refletindo o incessante investimento de capital de risco e o impulso dos IPOs. Muitas carecem de experiência em construção de marcas, por isso terceirizam tudo, desde o mapeamento de líderes de opinião-chave até as centrais de atendimento a pacientes. As CSOs enriquecem as propostas de valor com modelos de compartilhamento de risco vinculados a pagamentos por marcos ou divisão de lucros, que se alinham bem com as realidades de fluxo de caixa da biotecnologia. Consequentemente, as colaborações entre fornecedores e empresas de biotecnologia agora incubam novas táticas de entrada no mercado que posteriormente migram para patrocinadores maiores.

Análise Geográfica

A participação de 43,10% da América do Norte decorre de sedes farmacêuticas consolidadas, sistemas de reembolso intrincados e crescente consolidação hospitalar que exige cobertura sofisticada de contas. As CSOs se especializam em navegar pelos formulários das organizações de compras em grupo, contratos baseados em valor e nuances de políticas estaduais. Os patrocinadores dos Estados Unidos dependem de fornecedores que oferecem planejamento de território habilitado por IA para equilibrar o acesso direto a hospitais com o engajamento remoto. Canadá e México ampliam o crescimento regional por meio da expansão de genéricos e da crescente adoção de biológicos.

A Europa detém o segundo maior fluxo de receita, embora o crescimento seja moderado pelos controles de custos de pagador único e pelas regulamentações heterogêneas dos países. As CSOs criam valor harmonizando lançamentos em múltiplos países, garantindo adaptação cultural, conformidade linguística e dossiês de acesso ao mercado local. Alemanha e Reino Unido abrigam pipelines robustos que alimentam a demanda por terceirização, enquanto França, Itália e Espanha exigem uma navegação cuidadosa de precificação de referência e licitações centralizadas.

A Ásia-Pacífico lidera os gráficos de crescimento com um CAGR de 10,23% até 2031. A China lidera graças às reformas simplificadas de aprovação de medicamentos e aos incentivos governamentais para terapias inovadoras. A Índia oferece manufatura em escala mundial e demanda crescente da classe média em expansão, intensificando a concorrência por representantes qualificados. O Japão recompensa as entradas rápidas no mercado concedendo revisões antecipadas de preços pós-comercialização, tornando o suporte das CSOs inestimável. A liderança em saúde digital da Coreia do Sul leva os fornecedores a dominar o omnicanal, enquanto o processo de avaliação de tecnologias de saúde da Austrália exige habilidades especializadas de negociação farmacoeconômica.

Cenário Competitivo

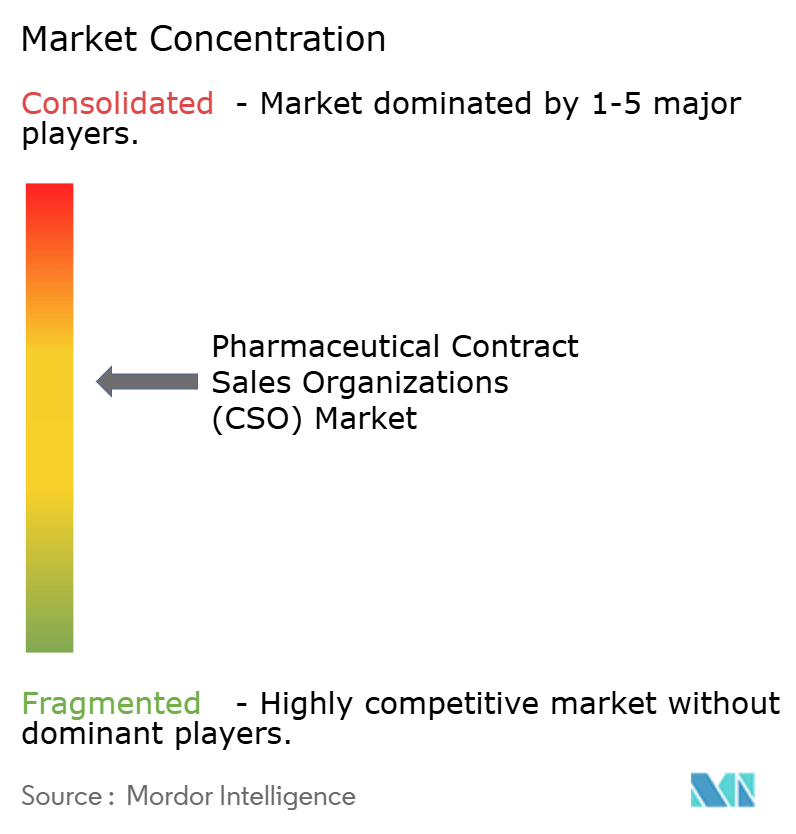

O mercado de organizações de vendas contratuais permanece moderadamente fragmentado, com os cinco principais provedores controlando uma parcela significativa da receita global. Os líderes se diferenciam por meio de análises de IA, especialização terapêutica e portfólios integrados de serviços comerciais. A aliança da IQVIA com a Salesforce integra seu conjunto de Engajamento Orquestrado do Cliente ao Life Sciences Cloud, combinando dados de CRM com insights preditivos para entrega a clientes de múltiplos locatários. A Syneos Health aproveita as sinergias de organização de pesquisa clínica para venda cruzada de comercialização, notavelmente conquistando novos ensaios de oncologia que fazem a transição suave para o suporte de lançamento. A EVERSANA investe em ativos de farmacovigilância e hub de pacientes, ampliando seus modelos de compartilhamento de risco que vinculam as taxas ao aumento de prescrições.

Os entrantes em espaços em branco se concentram na navegação de doenças raras ou na logística de terapias celulares, onde as demandas clínicas e de distribuição são únicas. O capital de private equity alimenta movimentos de consolidação que integram CSOs regionais menores em plataformas escaláveis com sistemas de conformidade padronizados. A intensidade competitiva gira em torno da comprovação de ROI; os fornecedores demonstram ajustes de território baseados em IA que geram ganhos de produtividade de visitas de dois dígitos. O aumento do escrutínio de conformidade eleva o custo de entrada, criando barreiras para empresas de nicho que não conseguem absorver as despesas gerais de auditoria e treinamento.

Líderes do Setor de Organizações de Vendas Contratuais Farmacêuticas (CSO)

Ashfield Medcomms.

IQVIA Inc.

Syneos Health

ICON plc

CMIC HOLDINGS Co., LTD.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A Pfizer chegou a um acordo com o Escritório do Inspetor Geral em um acordo de USD 60 milhões sobre práticas de programas de palestrantes, levando as CSOs a reforçar a supervisão promocional.

- Dezembro de 2024: A Novo Holdings concluiu uma aquisição de USD 16,5 bilhões da Catalent, ampliando o escopo de terceirização de ponta a ponta em manufatura e serviços comerciais.

Escopo do Relatório Global do Mercado de Organizações de Vendas Contratuais Farmacêuticas (CSO)

De acordo com o escopo do relatório, a terceirização de vendas contratuais farmacêuticas (CSO) refere-se à prática de empresas farmacêuticas contratarem prestadores de serviços externos para gerenciar e executar suas funções de vendas, em vez de manter uma equipe de vendas interna. Isso pode incluir tarefas como marketing, gestão da força de vendas e desenvolvimento de território. A CSO oferece flexibilidade, eficiência de custos e acesso a expertise especializada para empresas farmacêuticas, sem as despesas gerais de manter um grande departamento de vendas.

O mercado é segmentado por serviços, tipo de venda, área terapêutica e geografia. Por serviço, o mercado é segmentado em promoção pessoal, promoção não pessoal e outros. Por tipo de venda, o mercado é segmentado em modelo de vendas dedicado e modelo de vendas sindicalizado. Por área terapêutica, o mercado é segmentado em distúrbios cardiovasculares, oncologia, distúrbios metabólicos, neurologia e outros. As outras áreas terapêuticas incluem doenças ortopédicas e doenças infecciosas, entre outras. Por geografia, o mercado é segmentado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. Para cada segmento, o dimensionamento e as previsões do mercado foram feitos com base no valor (em USD).

| Promoção Pessoal (Equipes de Campo Dedicadas) |

| Promoção Não Pessoal / Vendas Internas |

| Engajamento Híbrido Omnicanal |

| Oncologia |

| Cardiovascular e Metabólico |

| Sistema Nervoso Central e Psiquiatria |

| Doenças Infecciosas |

| Doenças Raras |

| Grandes Empresas Farmacêuticas (Vendas superiores a USD 10 bilhões) |

| Empresas Farmacêuticas de Médio Porte (USD 1 a 10 bilhões) |

| Biotecnologia Emergente (Menos de USD 1 bilhão) |

| Dispositivos Médicos e Diagnósticos |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália | |

| Restante da Ásia-Pacífico | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África |

| Por Tipo de Serviço | Promoção Pessoal (Equipes de Campo Dedicadas) | |

| Promoção Não Pessoal / Vendas Internas | ||

| Engajamento Híbrido Omnicanal | ||

| Por Área Terapêutica | Oncologia | |

| Cardiovascular e Metabólico | ||

| Sistema Nervoso Central e Psiquiatria | ||

| Doenças Infecciosas | ||

| Doenças Raras | ||

| Por Tipo de Cliente | Grandes Empresas Farmacêuticas (Vendas superiores a USD 10 bilhões) | |

| Empresas Farmacêuticas de Médio Porte (USD 1 a 10 bilhões) | ||

| Biotecnologia Emergente (Menos de USD 1 bilhão) | ||

| Dispositivos Médicos e Diagnósticos | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de organizações de vendas contratuais em 2026?

O tamanho do mercado de organizações de vendas contratuais é de USD 11,61 bilhões em 2026.

Qual é o CAGR previsto para a terceirização de vendas contratuais até 2031?

O mercado deve crescer a um CAGR de 8,31% entre 2026 e 2031.

Qual segmento de serviço está se expandindo mais rapidamente?

O engajamento híbrido omnicanal apresenta o crescimento mais rápido, com um CAGR de 8,60% até 2031.

Por que a Ásia-Pacífico está atraindo investimentos em CSOs?

Custos operacionais mais baixos, maiores pools de pacientes e reformas regulatórias sustentam um CAGR regional de 10,23%.

Qual grupo de clientes está impulsionando novos contratos de CSO?

As empresas emergentes de biotecnologia estão crescendo a um CAGR de 10,62% à medida que correm para comercializar lançamentos.

Como a IA melhora a eficácia das CSOs?

O direcionamento preditivo reduz as visitas de baixo valor em até 50% e otimiza o mix de canais para um ROI mais elevado.

Página atualizada pela última vez em: