Tamanho e Participação do Mercado de Embalagens PET

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

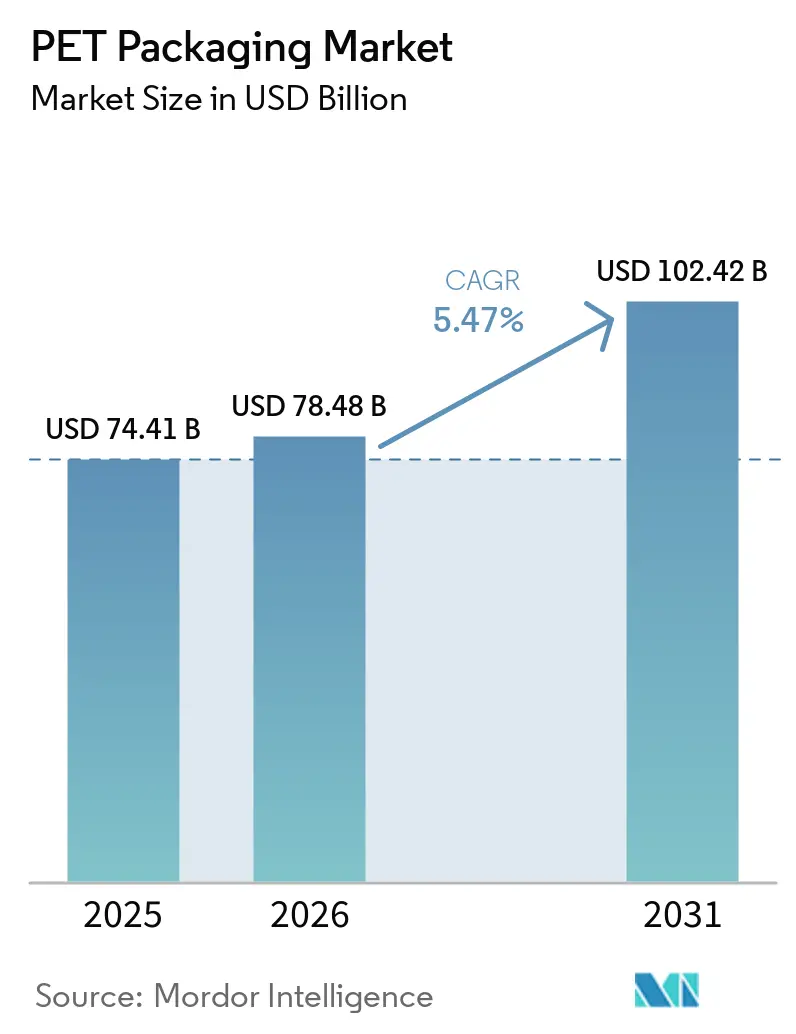

| Tamanho do Mercado (2026) | 78.44 Bilhões de dólares |

| Tamanho do Mercado (2031) | 102.25 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.47% CAGR |

| Mercado de Crescimento Mais Rápido | África |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens PET por Mordor Intelligence

O tamanho do mercado de embalagens PET deve aumentar de USD 74,41 bilhões em 2025 para USD 78,48 bilhões em 2026 e atingir USD 102,42 bilhões até 2031, crescendo a um CAGR de 5,47% ao longo de 2026-2031. As garrafas rígidas continuam a estabelecer a base comercial, mas sachês flexíveis, saquinhos e bandejas termoformadas estão ampliando a adoção para formatos prontos para o comércio eletrônico que otimizam o peso dimensional, reduzem os custos logísticos e apoiam metas de design circular. Os compromissos dos proprietários de marcas de incorporar 25-50% de conteúdo reciclado estão se sincronizando com mandatos regulatórios na União Europeia e nos Estados Unidos, acelerando a demanda por rPET de grau alimentar e recompensando os conversores que controlam ativos integrados de reciclagem mecânica ou química. A consolidação está remodelando o poder de barganha, à medida que a aquisição da Berry Global pela Amcor e a fusão da Novolex com a Pactiv Evergreen criam portfólios equilibrados que cobrem sistemas rígidos, flexíveis e de fechamento. Regionalmente, a Ásia-Pacífico responde por quase metade da receita e permanece o polo de fabricação da cadeia de suprimentos, enquanto a África tem previsão de registrar o crescimento mais rápido, impulsionado pela expansão da infraestrutura e pelo crescimento do consumo da classe média.

Principais Conclusões do Relatório

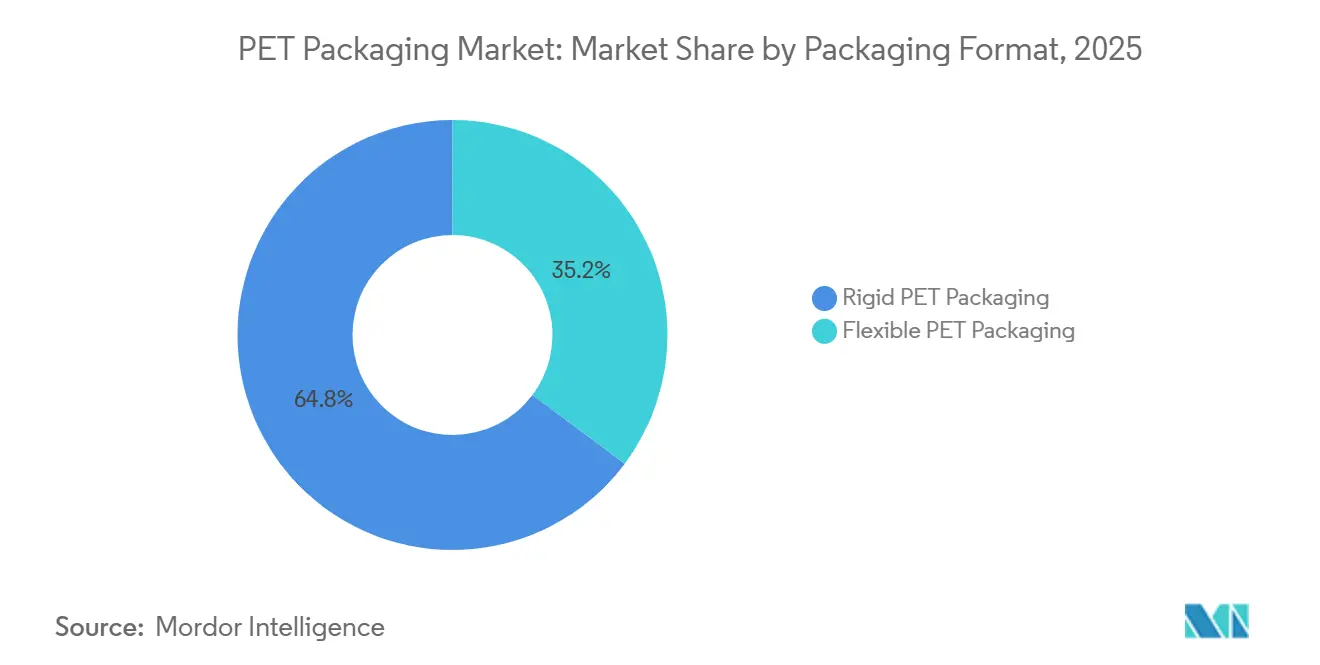

- Por formato de embalagem, os recipientes rígidos lideraram com 64,78% da receita de 2025, enquanto os formatos flexíveis avançam a um CAGR de 5,89% até 2031.

- Por tipo de produto, garrafas e potes detinham 68,91% da participação do mercado de embalagens PET em 2025, enquanto sachês e saquinhos estão no caminho de um crescimento anual de 6,46% até 2031.

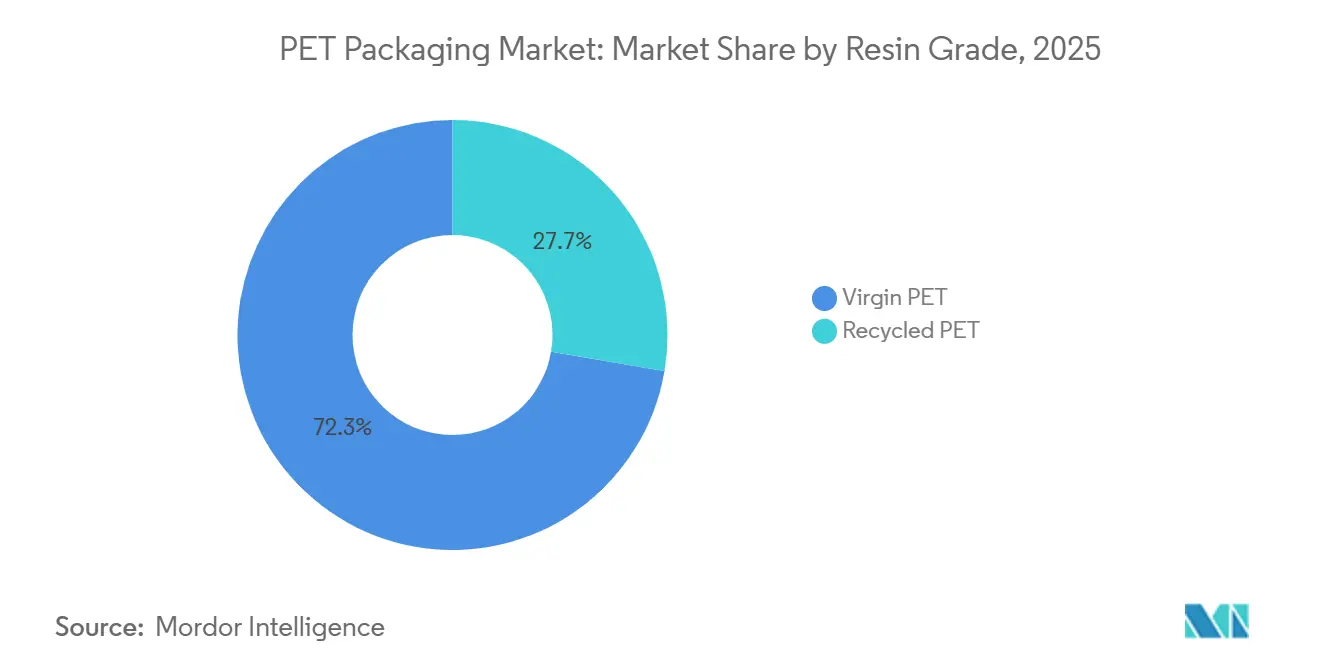

- Por grau de resina, a resina virgem representou 72,33% do volume de 2025, e os graus reciclados estão se expandindo a um CAGR de 5,83% até 2031.

- Por setor do usuário final, alimentos e bebidas capturam 59,74% do valor de 2025, enquanto cuidados pessoais e cosméticos têm previsão de crescer a um CAGR de 6,68% durante 2026-2031.

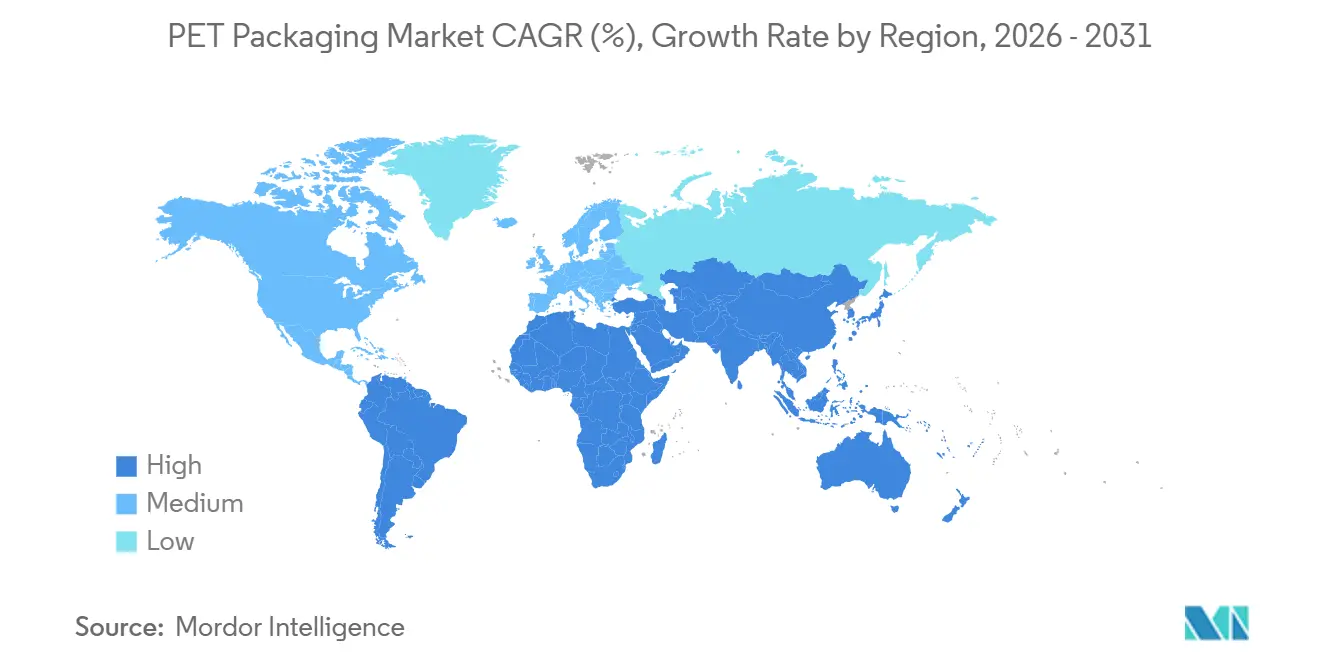

- Por geografia, a Ásia-Pacífico comandou 47,38% da receita de 2025, e a África tem projeção de registrar um CAGR de 6,49% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Embalagens PET

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Reciclabilidade e Vantagem de Redução de Peso | +1.2% | Global, mais forte na Europa e América do Norte | Médio prazo (2-4 anos) |

| Mandatos de rPET de Grau Alimentar na UE e nos EUA | +1.0% | Europa e Estados Unidos, com extensão ao Canadá e Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Maior Adoção em Linhas de Enchimento a Quente e de Refrigerantes Carbonatados | +0.8% | Global, liderado pela Ásia-Pacífico e América do Norte | Médio prazo (2-4 anos) |

| Crescimento dos Formatos de Embalagem Prontos para o Comércio Eletrônico | +0.7% | América do Norte, Europa e polos urbanos da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Implantação de Infraestrutura de Reciclagem Química | +0.6% | Europa, Estados Unidos e emergente na China | Longo prazo (≥ 4 anos) |

| Compromissos dos Proprietários de Marcas com 25-50% de Conteúdo de rPET | +0.5% | Global, concentrado em empresas multinacionais de bens de consumo | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Reciclabilidade e Vantagem de Redução de Peso

A baixa densidade do PET e sua fácil triagem estão deslocando o vidro e o alumínio em aplicações de bebidas, alimentos e cuidados pessoais. A garrafa PET reutilizável de 1 litro da Gerolsteiner, lançada em 2026, eleva os ciclos de recarga para 25 e reduz o dióxido de carbono em 1.900 toneladas por ano, validando que a redução de peso pode coexistir com a durabilidade.[1]Gerolsteiner Brunnen, "Gerolsteiner Apresenta Nova Garrafa PET Reutilizável," PETnology, petnology.com Os conversores estão agora moldando paredes ultrafinas de 0,32 milímetros, resultando em economias logísticas significativas. O sistema rePETec da ALPLA atinge ciclos de 2,7 segundos e oferece barreiras de oxigênio 20 vezes melhores do que as do polipropileno, permitindo que o PET entre em nichos de laticínios, refeições prontas e farmacêuticos onde clareza e vida útil convergem. Esses ganhos técnicos fortalecem a posição do PET contra proibições de substratos que frequentemente isentam formatos mono-material amplamente reciclados.

Mandatos de rPET de Grau Alimentar na UE e nos EUA

O Projeto de Lei 54 do Senado da Califórnia e o Regulamento de Embalagens e Resíduos de Embalagens da União Europeia exigem o aumento do conteúdo reciclado, obrigando os conversores a garantir contratos de longo prazo de fornecimento de rPET e a certificar o balanço de massa sob o padrão ISCC PLUS. A Amcor obteve 218.000 toneladas métricas de plástico reciclado em 34 locais certificados no exercício fiscal de 2025, já atingindo uma meta de 10% de conteúdo.[2]Amcor, "Resultados do 4º Trimestre de 2025," sec.gov A Eastman e a Doloop apresentaram uma garrafa feita com 100% de resina quimicamente reciclada na Drinktec 2025, comprovando paridade com o desempenho virgem. Os mandatos estão, portanto, bifurcando o universo dos conversores entre empresas que controlam a matéria-prima e aquelas expostas a mercados spot voláteis.

Maior Adoção em Linhas de Enchimento a Quente e de Refrigerantes Carbonatados

Resinas termofixas avançadas e designs de base permitem que o PET suporte temperaturas de enchimento de até 85 °C sem deformação. A Faerch introduziu uma tampa para bebidas quentes feita de 85% de rPET, totalmente reciclável de volta para circuitos de grau alimentar, ilustrando um deslocamento econômico do poliestireno no serviço de café.[3]Faerch, "Faerch Apresenta Tampa para Bebidas Quentes Feita de PET Reciclado," faerch.com Os engarrafadores de refrigerantes carbonatados na Ásia-Pacífico migraram para PET de parede fina com geometrias de base pressurizada, reduzindo gramas por recipiente enquanto mantêm a vida útil. Esses investimentos em atualização de linhas expandem o volume acessível do PET, especialmente onde o vidro reutilizável estava entrincheirado.

Crescimento dos Formatos de Embalagem Prontos para o Comércio Eletrônico

O envio direto ao consumidor está impulsionando a demanda por PET resistente a impactos que limita quebras e peso tarifável. O relatório de embalagens do 3º trimestre de 2025 da Deloitte observou que os varejistas estão exigindo formatos mono-material prontos para reciclagem, comprimindo os ciclos de design e favorecendo conversores ágeis. Sachês e saquinhos estão ganhando tração em modelos de assinatura que exigem gráficos premium e evidência de violação em pequenos volumes. Os conversores que utilizam impressão digital de curta tiragem e prototipagem rápida estão capturando essas oportunidades de micromarcas à frente dos formatos de alumínio ou papel, que têm dificuldades com barreira à umidade e velocidade de linha.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volatilidade nos Preços da Resina PET Virgem | -0.9% | Global, aguda em regiões dependentes de importação | Curto prazo (≤ 2 anos) |

| Proibições Emergentes de Plástico em Sachês de Uso Único | -0.6% | Europa, partes da Ásia-Pacífico e cidades costeiras africanas | Médio prazo (2-4 anos) |

| Lacuna de Fornecimento no Ciclo Garrafa a Garrafa | -0.4% | América do Norte e Europa | Médio prazo (2-4 anos) |

| Mudança na Percepção do Consumidor em Direção ao "Livre de Plástico" | -0.3% | Mercados desenvolvidos na Europa e América do Norte, Ásia-Pacífico urbana | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade nos Preços da Resina PET Virgem

As oscilações de matéria-prima vinculadas ao petróleo bruto e ao paraxileno apertam as margens dos conversores e atrasam a implantação de capital. A Amcor calculou que cada aumento de 1% nos custos de resina adiciona USD 97 milhões ao custo anual de vendas antes do repasse. Durante 2025, a Europa Ocidental experimentou períodos em que a resina virgem ficou abaixo do preço dos graus reciclados, minando a adoção de rPET e pressionando as metas de sustentabilidade. O hedge compensa apenas parcialmente essa exposição, e as escaladas tarifárias, como a tarifa suíça de 39% aplicada em agosto de 2025, distorcem ainda mais a economia de importação de equipamentos e matérias-primas.

Proibições Emergentes de Plástico em Sachês de Uso Único

A legislação nas Filipinas, na Índia e em várias nações africanas tem como alvo os sachês abaixo de limites de tamanho definidos, frequentemente sem isenções específicas por material. Embora os sachês de PET mono-material sejam teoricamente recicláveis, as proibições abrangentes neutralizam seu potencial de mercado, empurrando as marcas para tamanhos de embalagem maiores ou plataformas de recarga que carregam um ônus maior de capital e distribuição. A pesquisa da Deloitte com expositores da Pack Expo 2025 mostrou aceleração dos gastos em pesquisa e desenvolvimento em sistemas de recarga e sachês multiporções para antecipar esse risco regulatório. Os conversores que operam em regiões dependentes de sachês devem agora recalibrar os livros de pedidos e investir em capacidade de moldagem para formatos alternativos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Formato de Embalagem: A Participação Rígida Lidera Enquanto o Flexível Ganha Impulso

O mercado de embalagens PET para formatos rígidos foi de USD 48,24 bilhões em 2025, representando 64,78% da receita total. Garrafas rígidas, potes e recipientes farmacêuticos permanecem insubstituíveis onde transparência, barreira a gases e impacto na prateleira exigem espaço premium. No entanto, os formatos flexíveis estão crescendo 5,89% ao ano, impulsionados por sachês e saquinhos mais leves adaptados para o comércio eletrônico e consumo em movimento. As linhas rígidas se beneficiam da infraestrutura existente de moldagem por sopro de alta velocidade, sistemas de coleta integrados e familiaridade do consumidor, mas as pressões de custo da concorrência em bebidas comoditizadas estão apertando as margens. Os especialistas em flexíveis impulsionam laminados ultrafinos com estruturas mono-PET que atendem às diretrizes de reciclabilidade, integrando impressão digital para permitir a proliferação de SKUs e ciclos de design rápidos. A divergência está gerando duas cadeias de suprimentos: os grandes players rígidos verticalmente integrados estão adicionando ativos de pré-formas e reciclagem, enquanto os players flexíveis estão investindo em tecnologias de revestimento, laminação e formação de sachês que ampliam o desempenho de barreira sem sacrificar a circularidade.

O PET flexível está penetrando nos mercados de cuidados pessoais e limpeza doméstica, onde os sachês de recarga podem reduzir o uso de resina em até 70% em comparação com os equivalentes rígidos, reduzindo as emissões de transporte e os custos de armazenagem. A plataforma rePETec da ALPLA confirma que paredes de 0,32 milímetros atendem aos requisitos de transmissão de oxigênio, permitindo que copos de iogurte e bandejas de refeições prontas façam a transição do polipropileno para o PET com vida útil superior. A mudança de formato intensifica a demanda por resina reciclada de grau alimentar para cumprir os compromissos de reciclagem das marcas. Enquanto isso, os recipientes rígidos aproveitam os certificados de balanço de massa ISCC PLUS para garantir contratos de longo prazo com grandes empresas de bebidas que valorizam a qualidade consistente da resina. Essa divisão estratégica ressalta por que os conversores estão equilibrando o capital entre linhas rígidas de alto volume e ativos flexíveis ágeis e de valor agregado.

Por Tipo de Produto: Garrafas e Potes Ancoram a Receita, Sachês Aceleram

Garrafas e potes entregaram 68,91% das vendas de 2025, totalizando USD 51,27 bilhões, e garantiram rotas consolidadas para o mercado em refrigerantes carbonatados, água engarrafada e óleos comestíveis, onde clareza, empilhabilidade e proteção do produto prevalecem. No entanto, sachês e saquinhos estão se expandindo a 6,46% ao ano, impulsionados pelo apetite do consumidor por conveniência de porção única e pela demanda dos varejistas por embalagens eficientes em prateleira. A participação do mercado de embalagens PET para sachês ainda é pequena hoje, mas o foco das marcas na diversificação de formatos torna esta a categoria de produto de movimento mais rápido. Bandejas e embalagens tipo clamshell em produtos frescos e panificação aproveitam a termoformabilidade do PET para estender a vida útil e reduzir o desperdício de alimentos, enquanto tampas, cápsulas e fechamentos estão testemunhando a convergência de materiais à medida que as marcas buscam soluções mono-material. A tampa PET 1881 da Origin Materials, comercializada no 2º trimestre de 2025, elimina a necessidade de remoção da tampa durante a reciclagem mecânica, aumentando o rendimento e a pureza.

A demanda por garrafas está se estabilizando em mercados maduros onde o consumo per capita de bebidas se estabilizou e os programas de recarga ganham tração, como evidenciado pela garrafa de reutilização de 25 ciclos da Gerolsteiner. Os sachês superam essa maturidade, encontrando espaço em branco em concentrados de bebidas nutracêuticas, recargas cosméticas e setores de mercearia seca que anseiam por embalagens leves. As bandejas estão crescendo em refeições refrigeradas premium à medida que os varejistas se voltam para alto apelo visual e vida útil estendida, mas enfrentam escrutínio por estruturas multicamadas. A inovação em fechamentos é um campo de batalha, com o PET capaz de combinar com a resina da garrafa, eliminando perdas de triagem e melhorando a consistência de cor nos fluxos reciclados. As pré-formas, embora sejam um produto intermediário, atuam como um amortecedor estratégico para os conversores, permitindo a rápida reimplantação entre geografias para gerenciar a demanda volátil.

Por Grau de Resina: O Virgem Domina, mas o Conteúdo Reciclado Cresce

A resina virgem representou 72,33% do consumo de 2025, principalmente por causa de sua consistência de fusão estável, adequada para linhas de enchimento de mais de 2.000 garrafas por minuto, e seu preço mais baixo durante períodos de preços de petróleo bruto moderados. No entanto, a participação do mercado de embalagens PET alocada aos graus reciclados tem projeção de avançar a um CAGR de 5,83%, impulsionada por metas legalmente vinculantes. A planta de despolimerização enzimática de 50.000 toneladas por ano planejada pela CARBIOS e Wankai em Haining, China, com previsão de entrada em operação em 2027 com um investimento de EUR 115 milhões (USD 129,95 milhões), sinaliza confiança na economia da reciclagem química. O PET reciclado se bifurca em fluxos de contato alimentar transparentes e aplicações não alimentares onde as propriedades mecânicas podem variar. Os conversores com reciclagem própria ou contratos de fornecimento seguros capturam prêmios de preço e protegem as margens de picos de preço do virgem.

O volume de 218.000 toneladas de aquisição de reciclados da Amcor entregou uma proporção de conteúdo de portfólio de 10% no exercício fiscal de 2025, sustentado por 34 locais certificados ISCC PLUS. A ALPLA comprometeu EUR 15 milhões (USD 16,95 milhões) anualmente a partir de 2026 para elevar a capacidade de reciclagem instalada para 700.000 toneladas ao longo da década. Os ciclos mecânicos garrafa a garrafa atendem garrafas de bebidas transparentes, enquanto as rotas químicas recuperam fluxos opacos, multicamadas e contaminados. As especificações de qualidade diferem: os farmacêuticos frequentemente exigem graus virgens ou quimicamente reciclados para pureza absoluta, enquanto os produtos de limpeza doméstica podem aceitar maior conteúdo mecânico. À medida que os mandatos aumentam, a participação do virgem diminuirá mesmo com o crescimento do volume absoluto, tornando a segurança do fornecimento de matéria-prima reciclada o diferenciador crítico.

Por Setor do Usuário Final: Alimentos e Bebidas Prevalecem, Cuidados Pessoais Superam

Alimentos e bebidas representaram 59,74% da demanda de 2025, equivalendo a aproximadamente USD 44,5 bilhões, impulsionados por água engarrafada, bebidas carbonatadas e laticínios. Os volumes de bebidas norte-americanas caíram em dígitos médios únicos para a Amcor em 2025, enquanto a América Latina registrou ganhos liderados por preço e mix, ilustrando trajetórias regionais divergentes. Cuidados pessoais e cosméticos, com um CAGR de 6,68%, são o segmento de crescimento mais rápido, impulsionado por lançamentos de produtos premium e preferência regulatória por recipientes mono-material recicláveis. A adoção farmacêutica está crescendo à medida que o PET atende aos requisitos de resistência à abertura por crianças e evidência de violação, ao mesmo tempo que oferece vantagens de clareza sobre blisteres de polipropileno. Os produtos de limpeza doméstica e lubrificantes industriais valorizam a resistência química e a compatibilidade com pulverizadores de gatilho, permitindo percentuais mais altos de reciclados que reduzem custos.

As marcas de cuidados pessoais estão trocando tubos multicamadas por frascos de bomba de PET que mantêm a estética ao longo dos ciclos de recarga e integram PCR sem amarelamento. Nos farmacêuticos, os frascos de PET prontos para serialização facilitam o rastreamento, enquanto os medicamentos sensíveis à umidade aproveitam uma barreira de umidade superior em comparação com o PVC. As categorias domésticas adotam concentrados de diluição em casa em sachês de PET, reduzindo a quilometragem da frota. Os bens industriais migram para galões de PET, onde a transparência auxilia na verificação do nível. A penetração do usuário final reflete a geografia: a crescente classe média da Ásia-Pacífico impulsiona mais rapidamente os alimentos embalados, a Europa nutre cosméticos e farmacêuticos, e a América do Norte se inclina para produtos de limpeza doméstica à medida que a rotulagem de sustentabilidade se intensifica.

Análise Geográfica

A Ásia-Pacífico representou 47,38% da receita global em 2025, liderada pela China, Índia e Sudeste Asiático, onde a urbanização impulsiona o consumo per capita de bebidas. A instalação de bioreciclagem planejada em Haining fornecerá 50.000 toneladas de rPET, ressaltando o apetite regional por matéria-prima circular. A Índia está localizando a produção de pré-formas para evitar a exposição tarifária, e os conversores do Sudeste Asiático estão adicionando linhas de estiramento-sopro de alta velocidade para atender à demanda de chá gelado pronto para beber. O Japão e a Coreia do Sul priorizam o retorno de depósitos e a certificação ISCC PLUS para garantir o fornecimento de rPET premium para grandes empresas de bebidas.

A Europa e a América do Norte registram crescimento de tonelagem mais lento, mas receita por tonelada mais alta devido aos limites legais de conteúdo reciclado. A Evertis comprometeu USD 100 milhões para um novo local de filme multicamadas na Carolina do Sul que adicionará 30.000 toneladas em 2026 e outras 30.000 toneladas até 2028, oferecendo aos conversores domésticos menor risco de frete e fornecimento garantido de filme de grau alimentar. Os sistemas de retorno de depósitos nos países nórdicos aumentam a pureza da matéria-prima, permitindo que a Eastman e a Doloop comercializem garrafas 100% quimicamente recicladas. Na América do Norte, os volumes de bebidas caíram em meio ao consumo fraco, enquanto a América Latina registrou crescimento de dígitos médios únicos, mostrando resiliência de preço e mix.

A África, embora represente apenas 5% da receita atual, tem previsão de crescer 6,49% ao ano até 2031, à medida que as iniciativas de segurança hídrica e a expansão da classe média elevam a demanda por água engarrafada e embalagens de óleo comestível. O modelo PETCO da África do Sul demonstra uma coleta voluntária eficaz, e a iniciativa da Nestlé Waters no Egito demonstra garrafas de 100% rPET em um contexto em desenvolvimento. Produtores do Oriente Médio, como a Borouge, integram matéria-prima petroquímica para abastecer os conversores regionais, com planos de elevar a capacidade para 6,6 milhões de toneladas até 2028. A América do Sul cresce em dígitos médios únicos, ancorada pelo consumo de bebidas brasileiro, mas moderada pela volatilidade cambial.

Cenário Competitivo

O mercado está se concentrando à medida que fusões multibilionárias criam casas de embalagem diversificadas. A fusão de USD 15 bilhões da Amcor com a Berry Global foi concluída em abril de 2025, desbloqueando USD 650 milhões em lucros projetados até o exercício fiscal de 2028 e combinando mais de 400 plantas em 40 nações. A união de USD 6,7 bilhões da Novolex com a Pactiv Evergreen une 250 marcas e 39.000 SKUs, reunindo capacidades rígidas, flexíveis e de fechamento que elevam o fornecimento de balcão único para redes de serviços de alimentação. Essas integrações elevam as barreiras para os conversores de médio porte, empurrando-os para nichos especializados, como blisteres farmacêuticos ou copos de laticínios ultrafinos.

Os disruptores emergentes apostam na reciclagem enzimática e química. A joint venture da CARBIOS concede exclusividade asiática por três anos e licenciamento contingente de 100.000 toneladas adicionais, potencialmente semeando um megahub regional de rPET. A Origin Materials comercializou a primeira tampa de água PET, abordando um espaço de fechamentos de USD 65 bilhões e prometendo circularidade completa de garrafa e tampa, embora atrasos tarifários tenham empurrado o ponto de equilíbrio do EBITDA para 2027. Os titulares reagem integrando-se retroativamente na reciclagem: a ALPLA investirá EUR 15 milhões anualmente a partir de 2026 para elevar a capacidade de reciclagem para 700.000 toneladas. O campo de batalha agora opõe gigantes totalmente integrados que prometem estabilidade de preços e segurança de material contra inovadores ágeis que negociam com propriedade intelectual em reciclagem avançada ou design.

Os movimentos estratégicos abrangem licenciamento de tecnologia, parcerias com sistemas de depósito e lançamentos de tampas mono-material. As parcerias entre produtores de resina e conversores, como a Eastman-Doloop, estão acelerando a comercialização de matéria-prima de reciclagem química. Os varejistas exigem cada vez mais prova de cadeia de custódia, tornando a certificação ISCC PLUS um requisito para concorrer a contratos de alto volume de marca própria. A diferenciação competitiva se inclina para a disponibilidade de reciclados, tecnologia de redução de peso e a capacidade de fornecer sistemas correspondentes de resina e fechamento.

Líderes do Setor de Embalagens PET

Amcor plc

Resilux NV

ALPLA Werke Alwin Lehner GmbH and Co KG

Silgan Holdings Inc.

Graham Packaging Company LP

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2026: A Gerolsteiner Brunnen lançou uma garrafa PET reutilizável de 1 litro com 50% de rPET, estendendo os ciclos de recarga para 25 e economizando 1.900 toneladas de CO₂ anualmente.

- Janeiro de 2026: A ALPLA reportou um faturamento de EUR 5,2 bilhões (USD 5,88 bilhões) para o exercício fiscal de 2025 e comprometeu EUR 15 milhões (USD 16,95 milhões) anualmente a partir de 2026 para elevar a capacidade de reciclagem para 700.000 toneladas.

- Dezembro de 2025: A CARBIOS e a Wankai New Materials finalizaram um acordo de acionistas para uma planta de bioreciclagem de PET de 50.000 toneladas no valor de EUR 115 milhões (USD 129,95 milhões) em Haining, China, prevista para o 1º trimestre de 2027.

- Setembro de 2025: A Eastman e a Doloop apresentaram uma garrafa de 100% rPET na Drinktec 2025, produzida a partir de resina Eastar Renew EN031 quimicamente reciclada.

Escopo do Relatório Global do Mercado de Embalagens PET

O Relatório do Mercado de Embalagens PET é Segmentado por Formato de Embalagem (Embalagens PET Rígidas e Embalagens PET Flexíveis), Tipo de Produto (Garrafas e Potes, Sachês e Saquinhos, Bandejas e Embalagens Tipo Clamshell, Tampas, Cápsulas e Fechamentos, Pré-formas e Outros Tipos de Produtos), Grau de Resina (PET Virgem, PET Reciclado), Setor do Usuário Final (Alimentos e Bebidas, Farmacêuticos, Cuidados Pessoais e Cosméticos, Doméstico, Bens Industriais, Outros Setores de Usuários Finais) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio e África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Embalagens PET Rígidas |

| Embalagens PET Flexíveis |

| Garrafas e Potes |

| Sachês e Saquinhos |

| Bandejas e Embalagens Tipo Clamshell |

| Tampas, Cápsulas e Fechamentos |

| Pré-formas e Outros Tipos de Produtos |

| PET Virgem |

| PET Reciclado |

| Alimentos e Bebidas |

| Farmacêuticos |

| Cuidados Pessoais e Cosméticos |

| Doméstico |

| Bens Industriais |

| Outros Setores de Usuários Finais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| Por Formato de Embalagem | Embalagens PET Rígidas | ||

| Embalagens PET Flexíveis | |||

| Por Tipo de Produto | Garrafas e Potes | ||

| Sachês e Saquinhos | |||

| Bandejas e Embalagens Tipo Clamshell | |||

| Tampas, Cápsulas e Fechamentos | |||

| Pré-formas e Outros Tipos de Produtos | |||

| Por Grau de Resina | PET Virgem | ||

| PET Reciclado | |||

| Por Setor do Usuário Final | Alimentos e Bebidas | ||

| Farmacêuticos | |||

| Cuidados Pessoais e Cosméticos | |||

| Doméstico | |||

| Bens Industriais | |||

| Outros Setores de Usuários Finais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Reino Unido | ||

| Alemanha | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

Principais Perguntas Respondidas no Relatório

Qual será o tamanho da demanda global por PET reciclado até 2031?

Os graus reciclados têm previsão de crescer a um CAGR de 5,83%, reduzindo a participação do virgem dos atuais 72,33% à medida que os mandatos e os compromissos das marcas se consolidam.

Por que os sachês de PET flexível estão crescendo mais rápido do que as garrafas?

Os sachês reduzem o peso do material, transitam eficientemente pelas redes de encomendas e atendem à demanda do consumidor por conveniência de porção única, impulsionando uma taxa de crescimento anual de 6,46%.

Qual região está preparada para liderar a expansão da capacidade de embalagens PET?

A Ásia-Pacífico permanece o núcleo de fabricação, apoiada por uma planta de bioreciclagem planejada de 50.000 toneladas na China e investimentos rápidos em linhas de garrafas na Índia e no Sudeste Asiático.

Qual é o impacto das oscilações no preço da resina sobre os conversores?

Um aumento de 1% no custo da resina pode adicionar USD 97 milhões ao custo anual de vendas da Amcor, destacando a sensibilidade de margem dos conversores de alto volume.

Como os fechamentos estão evoluindo para melhorar os rendimentos de reciclagem?

As tampas de PET que combinam com a resina da garrafa, como o design 1881 da Origin, eliminam a contaminação cruzada de polímeros, permitindo a recuperação completa de garrafa e tampa nos fluxos mecânicos.

As proibições de plástico de uso único estão afetando os sachês de PET?

Sim, as proibições abrangentes de sachês em partes da Ásia-Pacífico e da África têm como alvo limites de tamanho independentemente do material, forçando as marcas a migrar para formatos de recarga ou embalagens maiores.

Página atualizada pela última vez em: