Tamanho e Participação do Mercado de Embalagens PET da Ásia-Pacífico na Indústria Farmacêutica

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

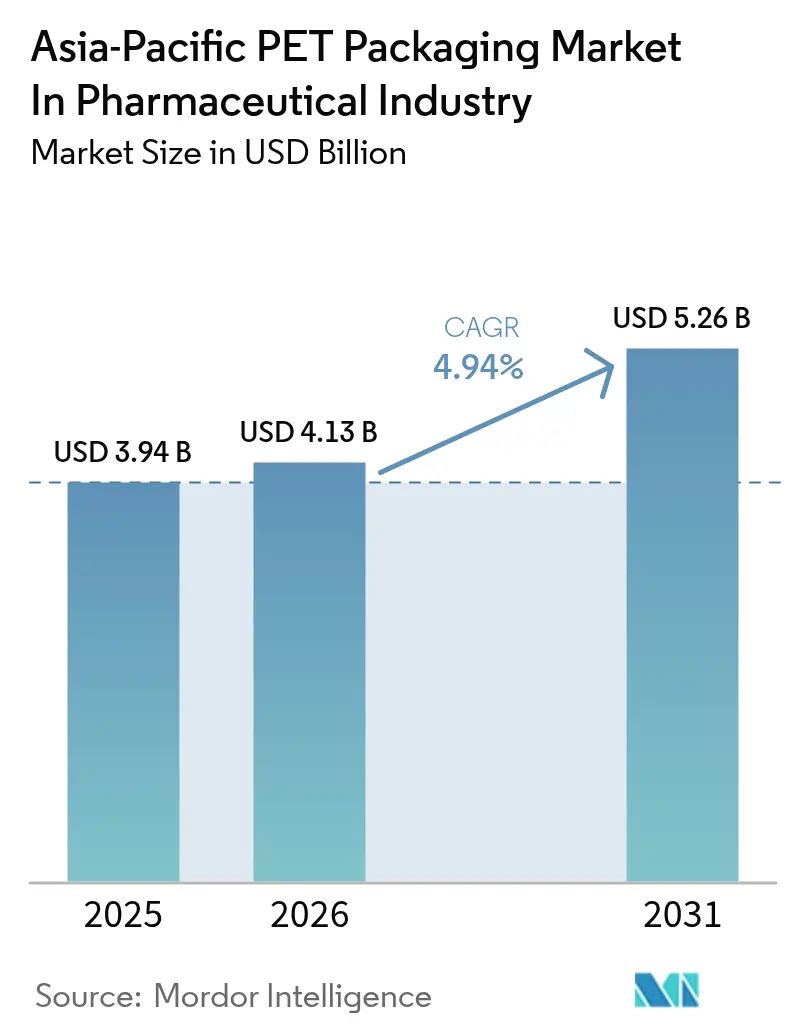

| Tamanho do mercado no ano base (2025) | 3.94 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.13 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.26 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.94% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens PET da Ásia-Pacífico na Indústria Farmacêutica por Mordor Intelligence

O tamanho do mercado de embalagens PET da Ásia-Pacífico no setor farmacêutico em 2026 é estimado em USD 4,13 bilhões, crescendo a partir do valor de 2025 de USD 3,94 bilhões, com projeções para 2031 mostrando USD 5,26 bilhões, crescendo a um CAGR de 4,94% no período de 2026-2031. O crescimento está vinculado a uma mudança decisiva do vidro para recipientes de politereftalato de etileno leves, à dominância regional na fabricação de ingredientes farmacêuticos ativos e a cadeias de suprimentos resilientes que encurtam os prazos de entrega. A ampliação da cobertura de medicamentos genéricos na Índia, a expansão de centros de fabricação contratada no Vietnã e na Tailândia, e os investimentos sustentados em formatos invioláveis para os canais de farmácias online em rápido crescimento estão todos reforçando a demanda. As oscilações nos preços das matérias-primas e as pendentes regras de responsabilidade estendida do produtor na China, no Japão e na Coreia do Sul introduzem incerteza de custos, mas ao mesmo tempo aceleram a integração vertical, à medida que as empresas farmacêuticas adquirem participações em instalações de reciclagem para garantir PET reciclado de grau alimentar. A intensidade competitiva permanece moderada, com os cinco principais conversores respondendo por aproximadamente 35% da capacidade instalada, deixando espaço para especialistas regionais focados em frascos para injetáveis de pequena tiragem, frascos conta-gotas e tonalidades personalizadas.

Principais Conclusões do Relatório

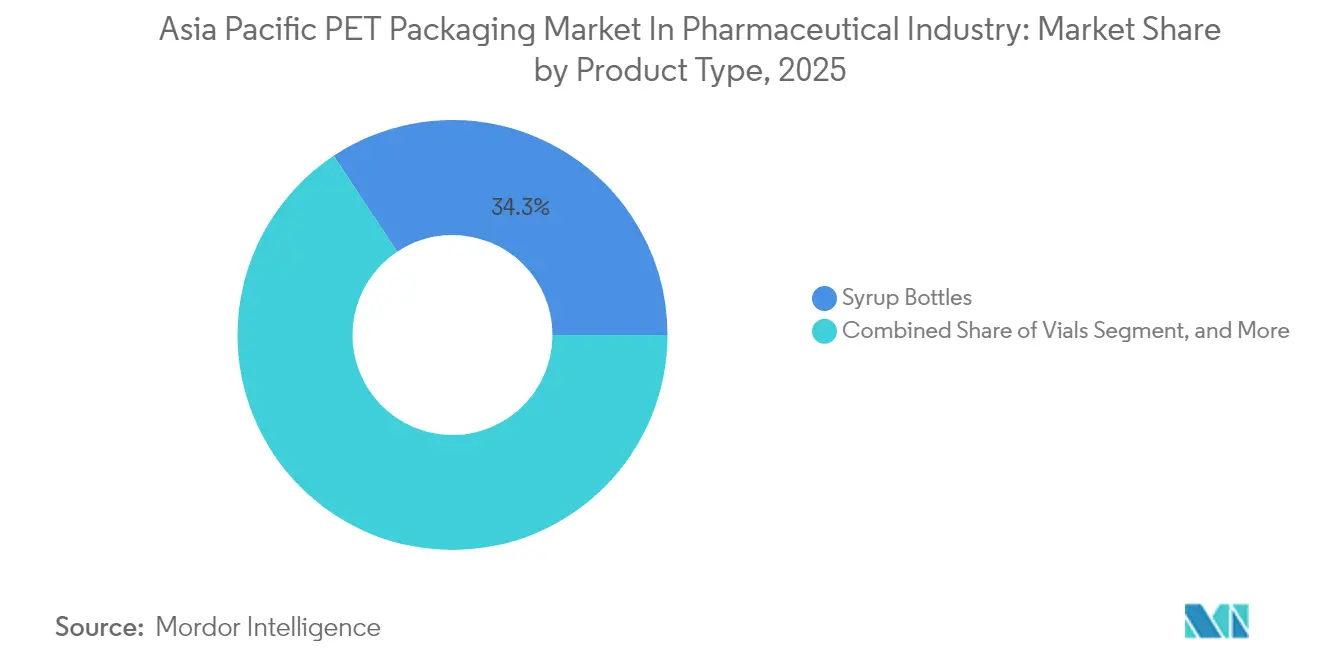

- Por tipo de produto, os frascos para xarope lideraram com 34,32% da participação do mercado de embalagens PET da Ásia-Pacífico em 2025, enquanto os frascos para injetáveis registraram a taxa de crescimento mais rápida de 6,12% até 2031.

- Por cor, os frascos âmbar capturaram 45,98% da participação do mercado de embalagens PET da Ásia-Pacífico em 2025, enquanto as variantes transparentes estão se expandindo a um CAGR de 6,56%.

- Por capacidade, a faixa de 101 a 250 mililitros representou 37,12% da participação do mercado de embalagens PET da Ásia-Pacífico em 2025, e os formatos abaixo de 50 mililitros estão avançando a um CAGR de 6,97%.

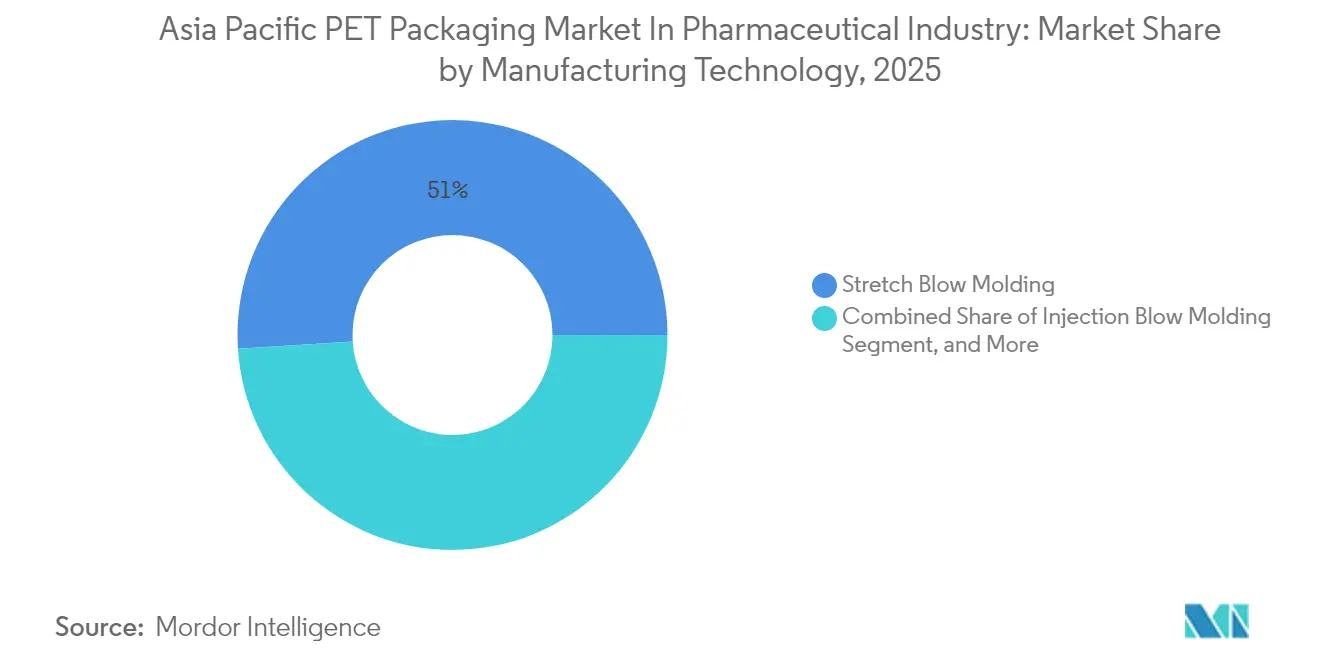

- Por tecnologia de fabricação, a moldagem por sopro com estiramento representou 51,02% da participação do mercado de embalagens PET da Ásia-Pacífico em 2025; a moldagem por sopro por injeção está ganhando participação de mercado a um CAGR de 7,35%.

- Por usuário final, os fabricantes farmacêuticos representaram 50,88% da participação do mercado de embalagens PET da Ásia-Pacífico em 2025, enquanto as organizações de fabricação contratada estão crescendo a um CAGR de 6,88%.

- Por país, a China garantiu uma participação de 28,16% no mercado de embalagens PET da Ásia-Pacífico em 2025, enquanto a Índia está projetada para ter o maior CAGR regional de 7,86% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Perspectivas e Tendências do Mercado de Embalagens PET da Ásia-Pacífico na Indústria Farmacêutica

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento da produção e exportações farmacêuticas | +1.2% | China, Índia, Vietnã, Tailândia | Médio prazo (2-4 anos) |

| Mudança para soluções de embalagem leves e duráveis | +0.9% | Global, mais forte na China e na Índia | Curto prazo (≤ 2 anos) |

| Eficiência de custos e versatilidade do PET em comparação com alternativas de vidro | +0.8% | Núcleo da Ásia-Pacífico, com expansão para o Oriente Médio | Médio prazo (2-4 anos) |

| Aumento das farmácias online e da logística de cadeia de frio exigindo frascos PET invioláveis | +1.1% | Centros urbanos na China, Índia, Japão, Coreia do Sul | Curto prazo (≤ 2 anos) |

| Programas de acesso à saúde liderados pelo governo ampliando a distribuição de medicamentos genéricos | +0.7% | Índia, Indonésia, Filipinas | Longo prazo (≥ 4 anos) |

| Adoção de PET reciclado seguindo metas de economia circular | +0.5% | Japão, Coreia do Sul, adoção inicial na China | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento da Produção e Exportações Farmacêuticas na Ásia-Pacífico

A China e a Índia forneceram 62% dos volumes globais de medicamentos genéricos em 2024, atraindo operações de embalagem secundária e terciária para zonas de fabricação aduaneiras que recompensam a produção orientada para exportação.[1]Reuters Staff, "Crescimento da Produção e Exportação Farmacêutica na Ásia-Pacífico," Reuters, reuters.com O aumento de 14% na produção farmacêutica do Vietnã e as plantas aprovadas da Tailândia sob os incentivos do Conselho de Investimento adicionaram linhas de moldagem por sopro de frascos PET no local, reduzindo os estoques de trânsito e os custos de inventário. As empresas multinacionais estão cada vez mais co-localizando o envase e a embalagem próximos aos locais de ingredientes, o que reduz os prazos de entrega de semanas para dias. Esse agrupamento estreito, no entanto, amplifica o risco; uma interrupção não planejada de ácido tereftálico purificado na Coreia do Sul perturbou várias cadeias de suprimentos asiáticas em 72 horas. No geral, a produção elevada sustenta o processamento de resina, expande as carteiras de pedidos dos conversores e eleva a perspectiva de crescimento de cinco anos do mercado de embalagens PET da Ásia-Pacífico.

Mudança para Soluções de Embalagem Leves e Duráveis

Entre 2020 e 2024, as empresas farmacêuticas reduziram o peso dos frascos em 12% sem perder a integridade no teste de queda, graças a proporções de estiramento de pré-formas refinadas e acabamentos de gargalo mais resistentes.[2]Bloomberg News, "Embalagens de Biológicos Impulsionam a Demanda por Frascos PET para Injetáveis," Bloomberg, bloomberg.com Os expedidores de biológicos sensíveis ao frete relatam que reduzir 500 g por 1.000 frascos diminui as taxas de carga aérea nas rotas da Índia para a África Subsaariana em percentuais de dois dígitos. A resistência a quebras do PET, evidenciada por taxas de quebra abaixo de 0,3% em comparação com 1,8% para o vidro durante a distribuição rural, sustenta seu apelo de durabilidade. Órgãos reguladores, como o Ministério da Saúde do Japão, agora permitem paredes mais finas para sólidos orais não estéreis, uma vez comprovada a equivalência de barreira, ampliando assim o envelope de design. A combinação de durabilidade e leveza aumenta a lucratividade, melhora a percepção da marca nas prateleiras de produtos de venda livre e impulsiona uma adoção mais rápida em todo o mercado de embalagens PET da Ásia-Pacífico.

Eficiência de Custos e Versatilidade do PET em Comparação com Alternativas de Vidro

O preço médio da resina PET em 2024 ficou em torno de USD 1.250 por tonelada métrica, enquanto o vidro borossilicato de grau farmacêutico custou USD 2.800, criando uma diferença de 55% na matéria-prima. A moldagem por sopro de PET consome aproximadamente 40% menos eletricidade do que o recozimento do vidro, multiplicando assim as economias de custo. A flexibilidade de design permite a incorporação de fechamentos resistentes a crianças, bandas invioláveis e códigos de barras embutidos em uma única passagem, evitando assim as operações secundárias inerentes ao vidro.[3]Financial Times Reporters, "Tendências de Fabricação Contratada em Embalagens Farmacêuticas," Financial Times, ft.com Empresas indianas realizaram uma redução de 22% nos custos de embalagem ao trocar frascos de xarope para tosse de 100 mililitros de vidro para PET, citando menores custos de quebra, frete e descarte de cacos de vidro. A personalização de cores diferencia ainda mais as marcas sem exigir a reformulação dos moldes, um valor que os fornecedores de vidro têm dificuldade em igualar. Coletivamente, essas vantagens solidificam a posição do PET como a solução preferida no mercado de embalagens PET da Ásia-Pacífico.

Aumento das Farmácias Online e da Logística de Cadeia de Frio Exigindo Frascos PET Invioláveis

As vendas farmacêuticas online na Ásia-Pacífico atingiram USD 38 bilhões em 2024, um aumento de 19%, e cada encomenda enfrenta múltiplos pontos de manuseio que elevam as apostas para a integridade contra adulteração e térmica. As empresas farmacêuticas pagam voluntariamente um prêmio de 7% em embalagens por frascos PET com vedação por indução e banda inviolável, que garantem aos consumidores a autenticidade. A capacidade da cadeia de frio aumentou 23% em 2024, impulsionando a demanda por misturas de resina que resistem ao fissuramento por tensão em temperaturas abaixo de zero. O regulador da Índia tornou obrigatórios os fechamentos invioláveis em todas as prescrições de comércio eletrônico, consolidando efetivamente o PET como o material de escolha para os canais de distribuição online. Os conversores capazes de atender aos padrões de inviolabilidade e ciclagem térmica comandam pontos de preço 12-15% mais altos, reforçando a premiumização dentro do mercado de embalagens PET da Ásia-Pacífico.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Intensificação do escrutínio regulatório sobre resíduos plásticos e embalagens de uso único | -0.6% | Japão, Coreia do Sul, China urbana | Médio prazo (2-4 anos) |

| Volatilidade nos preços da resina PET devido a flutuações nas matérias-primas | -0.4% | Núcleo da Ásia-Pacífico, vinculado aos mercados de petróleo bruto | Curto prazo (≤ 2 anos) |

| Baixa resistência ao calor limitando o uso do PET para embalagens de injetáveis estéreis | -0.3% | Global, mais agudo no segmento de biológicos | Longo prazo (≥ 4 anos) |

| Mudança na percepção do consumidor em direção a polímeros biodegradáveis em produtos de venda livre | -0.2% | Japão, Coreia do Sul, mercados urbanos afluentes | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Intensificação do Escrutínio Regulatório sobre Resíduos Plásticos e Embalagens de Uso Único

As emendas provisórias de 2024 do Japão exigem 30% de conteúdo reciclado em frascos PET farmacêuticos até 2028, com o não cumprimento acionando taxas de descarte progressivas. A Coreia do Sul impõe multas de até KRW 50 milhões (USD 37.500) em linhas inadimplentes, pressionando as empresas a firmar contratos de longo prazo de fornecimento de PET reciclado. O projeto de responsabilidade estendida do produtor da China estende a responsabilidade financeira aos conversores, fragmentando os regimes de conformidade em toda a região. O PET reciclado de grau alimentar é negociado com um prêmio de 34% sobre a resina virgem, comprimindo as margens e reduzindo a vantagem de custo do PET. Empresas farmacêuticas menores com poder de compra limitado podem atrasar a migração para o PET, desacelerando assim o impulso de crescimento do mercado de embalagens PET da Ásia-Pacífico.

Volatilidade nos Preços da Resina PET Devido a Flutuações nas Matérias-Primas

O ácido tereftálico purificado oscilou entre USD 820 e USD 1.050 por tonelada métrica em 2024, impulsionado por variações no petróleo bruto e interrupções em refinarias, enquanto o monoetilenoglicol apresentou volatilidade semelhante. Os fabricantes de medicamentos genéricos, cuja participação nos custos de embalagem gira em torno de 10%, experimentaram uma erosão de margem de 200-300 pontos-base quando os preços da resina subiram. Contratos indexados estão surgindo, mas os compradores menores permanecem expostos a picos no mercado spot. A hesitação resultante em investimentos de capital em novas linhas de PET leva a um padrão de avanço e recuo que resfria os ciclos de inovação e arrasta a expansão do mercado de embalagens PET da Ásia-Pacífico.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: A Demanda se Concentra em Frascos para Xarope enquanto os Frascos para Injetáveis Aceleram

O segmento de frascos para xarope representou 34,32% das vendas de 2025, ancorando a participação do mercado de embalagens PET da Ásia-Pacífico para líquidos orais que exigem bocas largas, tampas calibradas e proteção ultravioleta. Essa dominância reflete volumes robustos de xarope pediátrico para tosse e multivitamínicos, especialmente na China e na Indonésia, onde os formulários governamentais favorecem prescrições líquidas a granel. Apesar de sua liderança, a absorção de frascos para xarope está se moderando à medida que os conversores atingem os limites máximos de velocidade de linha, enquanto os genéricos migram para regimes de dose unitária.

Os frascos para injetáveis, embora representem uma fatia menor, estão crescendo a um CAGR de 6,12%, alinhados com os pipelines de biológicos e os lançamentos de biossimilares, que requerem recipientes de precisão de 10 a 30 mililitros. A precisão de ±0,05 milímetro no acabamento do gargalo da moldagem por sopro por injeção suporta a compatibilidade com seringas e a esterilidade, conferindo aos frascos para injetáveis uma posição de preço premium dentro do mercado de embalagens PET da Ásia-Pacífico. Os frascos para comprimidos e conta-gotas oferecem crescimento estável, mas mais lento, enquanto os formatos de higienizador de mãos impulsionados pela pandemia se normalizaram em patamares acima dos de 2019, abastecendo conversores de nicho especializados em agilidade de troca de moldes.

Por Cor: O Âmbar Mantém a Liderança enquanto o Transparente Ganha Impulso Regulatório

Os frascos âmbar garantiram 45,98% da receita de 2025, graças à sua superior proteção ultravioleta, vital para antibióticos fotossensíveis e misturas vitamínicas. Essa participação incorpora décadas de especificações farmacopeicas que listam o âmbar como padrão. Os frascos transparentes, avançando a um CAGR de 6,56%, são impulsionados pela serialização obrigatória na China e na Índia, que favorece paredes laterais transparentes para leituras de código de barras de alto contraste. As linhas farmacêuticas equipadas com inspeção por visão de máquina alcançam 6 a 8% mais rendimento com frascos transparentes, incentivando as trocas apesar da necessidade de excipientes estabilizadores de UV.

O tamanho do mercado de embalagens PET da Ásia-Pacífico para formatos transparentes também é impulsionado pela confiança do consumidor nos canais de comércio eletrônico que valorizam os níveis de preenchimento visíveis. A orientação regulatória no Japão legitima ainda mais as embalagens transparentes para medicamentos não fotossensíveis, acelerando a migração. As tonalidades especiais, embora de nicho, obtêm prêmios de preço de dois dígitos, permitindo que as marcas diferenciem as variantes de venda livre sem incorrer em extensos custos de marketing.

Por Capacidade: Os Formatos Abaixo de 50 Mililitros Avançam Rapidamente

Os recipientes de 101 a 250 mililitros capturaram 37,12% dos volumes de 2025, sublinhando seu papel nas embalagens padrão de xarope e antiácido servidas por farmácias de varejo. Os formatos maiores acima de 250 mililitros são fornecidos a hospitais, mas crescem lentamente devido aos maiores custos de seguro contra quebras e às obrigações de sistemas de dispensação estéril.

Os frascos abaixo de 50 mililitros, impulsionados por antibióticos de dose única favoráveis à adesão e tamanhos de teste para comércio eletrônico, estão escalando a um CAGR de 6,97%. O tamanho do mercado de embalagens PET da Ásia-Pacífico associado a esse microformato reflete seu alinhamento com protocolos de medicina personalizada que minimizam o desperdício e melhoram a conformidade com a dosagem. A moldagem por sopro por injeção domina a produção aqui, alcançando acabamentos de gargalo precisos para fechamentos conta-gotas ou resistentes a crianças, enquanto os conversores buscam paredes de pré-forma mais finas para compensar os prêmios de resina.

Por Tecnologia de Fabricação: Moldagem por Sopro com Estiramento Versus Moldagem por Sopro por Injeção

A moldagem por sopro com estiramento manteve uma participação de mercado de 51,02% em 2025, impulsionada por linhas de frascos de commodities com ciclo abaixo de 8 segundos que sustentam a liderança em custos. Seu domínio reside nos frascos transparentes de alta clareza que satisfazem as regras de serialização em escala. Por outro lado, a moldagem por sopro por injeção, agora crescendo 7,35% ao ano, se destaca em recipientes de precisão, como frascos para injetáveis e conta-gotas oftálmicos, onde as tolerâncias dimensionais ditam a integridade do fechamento.

O investimento de capital para plantas de moldagem por sopro com estiramento varia de USD 800.000 a USD 1,2 milhão, o dobro da necessidade para a moldagem por sopro por injeção dupla, de modo que os conversores frequentemente tomam decisões de capacidade em duas frentes. A moldagem por sopro por extrusão fornece grandes alças ou características de preensão para embalagens a granel, enquanto a co-injeção está emergindo lentamente como solução para barreiras de oxigênio multicamadas. O mercado de embalagens PET da Ásia-Pacífico continua a se bifurcar, levando os conversores a ajustar seus portfólios de ativos em torno das compensações entre volume e precisão.

Por Usuários Finais: As Organizações de Fabricação Contratada Comandam o Impulso

Os fabricantes farmacêuticos geraram 50,88% da demanda de 2025, refletindo o legado de linhas de embalagem internas que garantem o controle proprietário de moldes e a segurança da propriedade intelectual. No entanto, as organizações de fabricação contratada estão crescendo 6,88% ao ano devido ao retorno do envase e da embalagem para a Índia e o Vietnã, onde os custos de mão de obra e conformidade permanecem competitivos. As organizações de fabricação contratada agregam volumes entre clientes, negociando descontos de resina de 8-12%, e insistem na certificação ISO 15378 como critério de entrada, moldando continuamente os quadros de fornecedores dentro do mercado de embalagens PET da Ásia-Pacífico.

Outros usuários finais, incluindo farmácias de manipulação e marcas de nutracêuticos, mantêm contribuições de um único dígito baixo, mas entregam margens brutas saudáveis para os conversores que podem acomodar trocas frequentes de moldes. No geral, o mix de usuários finais indica uma mudança em direção a participantes do ecossistema capazes de padronizar famílias de frascos, incorporar recursos de rastreamento e gerenciar a conformidade de conteúdo reciclado em múltiplos destinos de exportação.

Análise Geográfica

A China representou 28,16% da receita regional em 2025, apoiada por conglomerados verticalmente integrados que abrigam a síntese de ingredientes e a moldagem de frascos sob o mesmo teto, comprimindo os ciclos de pedidos de seis semanas para dez dias. A orientação da Administração Nacional de Produtos Médicos agora permite paredes PET mais finas para sólidos orais não estéreis, desbloqueando economias de resina que incentivam uma substituição mais ampla do vidro. No entanto, as iminentes regras de responsabilidade estendida do produtor podem cobrar taxas de descarte sobre embalagens exclusivamente virgens, empurrando os conversores em direção a parcerias internas de reciclagem.

A Índia está avançando a um CAGR de 7,86%, o mais rápido dentro do mercado de embalagens PET da Ásia-Pacífico, impulsionado por programas de saúde universal que distribuem genéricos por meio de mais de 10.000 lojas Janaushadhi, que padronizam frascos de xarope de 100 mililitros e frascos conta-gotas de 30 mililitros. As diretrizes de conteúdo reciclado de 2024 do Controlador Geral de Drogas favorecem ainda mais os grandes conversores capazes de rastreabilidade validada de PET reciclado, consolidando sutilmente a participação de mercado. A rápida adoção de e-farmácias também aumenta a demanda por inviolabilidade, levando ao estabelecimento de novas linhas de moldagem por sopro com estiramento em áreas como Bengaluru e Ahmedabad.

O Japão exibe crescimento de valor modesto de um único dígito médio, mantendo margens unitárias premium devido a mandatos rigorosos de embalagem resistente a crianças e inviolável. A recomendação da Agência de Produtos Farmacêuticos e Dispositivos Médicos por frascos transparentes para medicamentos não fotossensíveis desencadeou projetos piloto entre os dez principais laboratórios domésticos, posicionando a transparência como um diferenciador apesar dos maiores custos de formulação de proteção UV. A Coreia do Sul se beneficia de sua base de fabricação contratada de biológicos, que atende aos pipelines dos Estados Unidos e da Europa, gerando linhas PET certificadas pela ISO 15378 próximas a Incheon para atender à demanda de frascos para injetáveis para exportações em cadeia de frio.

O restante da Ásia-Pacífico, incluindo Vietnã, Tailândia, Indonésia e Filipinas, contribui coletivamente com uma fatia crescente, apoiada por aumentos de dois dígitos nos orçamentos de saúde e pela instalação de plantas de organizações de fabricação contratada greenfield com moldagem por sopro de PET integrada para reduzir os gastos com frete. O salto de 14% na produção do Vietnã em 2024 confirma a diversificação da cadeia de suprimentos para longe da China, enquanto a aprovação pelo Conselho de Investimento da Tailândia de 11 projetos farmacêuticos no ano passado incorpora capacidade de embalagem cativa desde o início. Os desafios logísticos arquipelágicos da Indonésia elevam o PET resistente a quebras sobre o vidro para a distribuição rural, cimentando a vantagem de pioneiro do PET. As Filipinas ajudam a completar o impulso regional ao atrair exportações genéricas do Sudeste Asiático, amplificando assim o fluxo de pedidos para os conversores nas zonas econômicas de Luzon.

Cenário Competitivo

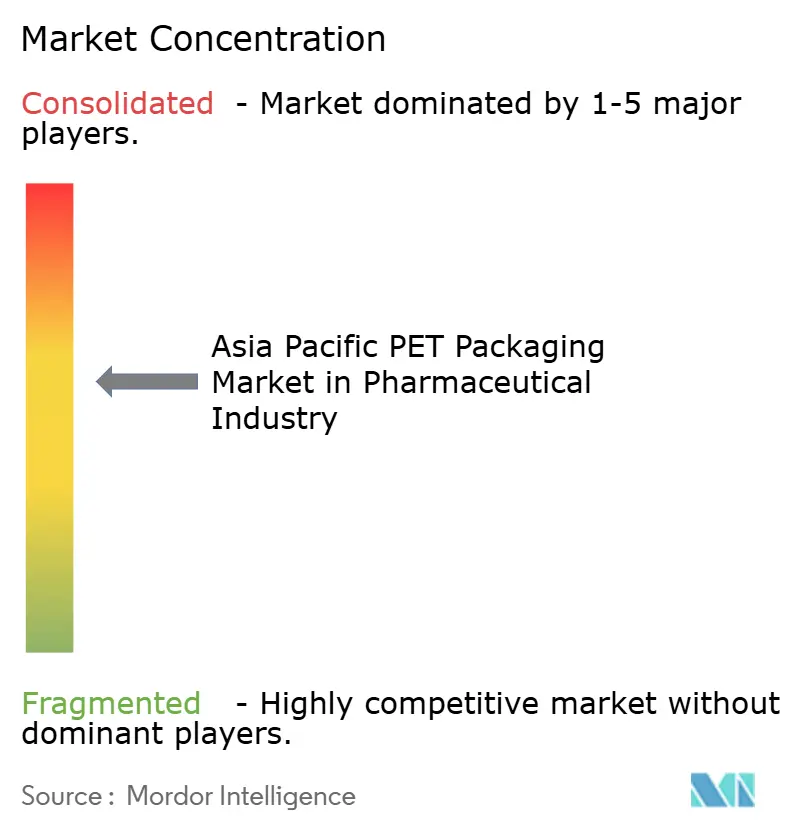

O mercado de embalagens PET da Ásia-Pacífico exibe uma concentração moderada, com os cinco principais conversores respondendo por aproximadamente 35% da capacidade, resultando em uma rivalidade intensa, mas não monopolística. Os grandes incumbentes, como a Gerresheimer, ampliaram os investimentos de 2024 na Índia e na China para se alinhar com as adições de capacidade das organizações de fabricação contratada e os mandatos de serialização, incluindo uma expansão de EUR 45 milhões em Pune equipada com linhas de inspeção automatizadas. A adoção de tecnologia diferencia os líderes: os investimentos em moldagem por sopro por injeção e rotulagem no molde oferecem precisão de ±0,05 milímetro no gargalo, eliminando etapas de rotulagem secundária e reduzindo os custos unitários em até 8%.

Os players especializados regionalmente prosperam ao oferecer prototipagem rápida em ferramentas experimentais de 12 cavidades, permitindo novos lançamentos de medicamentos em menos de oito semanas. A capacidade de conteúdo reciclado é um campo de batalha competitivo crescente, com empresas farmacêuticas indianas agora detendo participações minoritárias em recicladores para garantir matéria-prima de PET reciclado de grau alimentar e se proteger contra a volatilidade da resina virgem. Os depósitos de patentes no Japão enfatizam receitas de revestimento de barreira que estendem a vida útil de biológicos, sinalizando próximas camadas de produtos que justificam preços médios de venda mais altos. A dupla conformidade com a ISO 15378 e o Padrão Global Reciclado atualmente está em apenas 12% dos fornecedores, concedendo às empresas certificadas uma clara vantagem de precificação e negociação.

Os disruptores emergentes incluem recicladores chineses que se integram verticalmente na produção de frascos, exercendo controle sobre as matérias-primas para ganhar contratos de fornecimento de três anos a preços de resina abaixo do benchmark. Enquanto isso, os conversores do Sudeste Asiático colaboram com governos locais para cofinanciar infraestrutura de reciclagem, garantindo o alinhamento regulatório futuro. No geral, o investimento de capital sustentado em equipamentos de precisão, validação de conteúdo reciclado e recursos de embalagem inteligente define o caminho para um crescimento acima do mercado.

Líderes do Mercado de Embalagens PET da Ásia-Pacífico na Indústria Farmacêutica

Gerresheimer AG

Alpha Packaging Holdings Inc.

Takemoto Packaging Inc.

TPAC Packaging India Private Limited

Dongguan Fukang Plastic Products Co. Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Setembro de 2025: A Alpha Packaging Holdings Inc. comprometeu USD 28 milhões para construir uma planta de frascos PET de grau farmacêutico em Bangalore, Índia, equipada com linhas de moldagem por sopro por injeção capazes de produzir 80 milhões de frascos para injetáveis por ano para fabricantes contratados de biossimilares; o local tem como meta a certificação ISO 15378 até o segundo trimestre de 2026 e incluirá resina de conteúdo reciclado para cumprir as regras de responsabilidade estendida do produtor da Índia.

- Julho de 2025: A Gerresheimer AG assinou um pacto estratégico com um fabricante farmacêutico chinês para fornecer frascos PET invioláveis para um portfólio genérico expandido destinado às exportações do Sudeste Asiático; o acordo plurianual, avaliado em EUR 35 milhões (USD 38 milhões), abrange a transferência de tecnologia para designs prontos para serialização e linhas de moldagem por sopro co-localizadas nas instalações do parceiro em Jiangsu.

- Maio de 2025: A TPAC Packaging India Private Limited obteve a aprovação da Organização Central de Controle de Padrões de Medicamentos para fornecer frascos PET contendo 25% de conteúdo reciclado para sólidos orais não estéreis, tornando-se um dos primeiros conversores da Índia certificados para ajudar os fabricantes de medicamentos a cumprir os mandatos nacionais de resíduos plásticos sem aumentar os custos unitários.

- Março de 2025: A Takemoto Packaging Inc. introduziu frascos PET para injetáveis abaixo de 30 mililitros adaptados para biológicos liofilizados, com pré-formas multicamadas que aumentam o desempenho de barreira contra umidade; a produção inicial de 50 milhões de unidades por ano fluirá da planta da empresa em Osaka para produtores japoneses de biossimilares que atendem aos canais domésticos e de exportação.

Escopo do Relatório sobre o Mercado de Embalagens PET da Ásia-Pacífico na Indústria Farmacêutica

O Mercado de Embalagens PET da Ásia-Pacífico no Setor Farmacêutico refere-se ao mercado de soluções de embalagem de politereftalato de etileno (PET) especificamente projetadas para aplicações farmacêuticas. As embalagens PET são amplamente utilizadas no setor farmacêutico devido à sua leveza, durabilidade e capacidade de manter a integridade do conteúdo.

O Relatório do Mercado de Embalagens PET da Ásia-Pacífico no Setor Farmacêutico é Segmentado por Tipo de Produto (Frascos para Comprimidos, Frascos para Xarope, Frascos para Injetáveis, Frascos Conta-Gotas, Frascos para Higienizador de Mãos e Lavagem das Mãos, Frascos para Enxaguante Bucal, Outros Tipos de Produto), Cor (Transparente, Âmbar, Outras Cores), Capacidade (Abaixo de 50 mL, 51-100 mL, 101-250 mL, Acima de 250 mL), Tecnologia de Fabricação (Moldagem por Sopro com Estiramento, Moldagem por Sopro por Injeção, Moldagem por Sopro por Extrusão, Outras Tecnologias), Usuários Finais (Fabricantes Farmacêuticos, Organizações de Fabricação Contratada, Outros Usuários Finais) e País (China, Índia, Japão, Coreia do Sul, Restante da Ásia-Pacífico). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Frascos para Comprimidos |

| Frascos para Xarope |

| Frascos para Injetáveis |

| Frascos Conta-Gotas |

| Frascos para Higienizador de Mãos e Lavagem das Mãos |

| Frascos para Enxaguante Bucal |

| Outros Tipos de Produto |

| Transparente |

| Âmbar |

| Outras Cores |

| Abaixo de 50 mL |

| 51 mL-100 mL |

| 101 mL-250 mL |

| Acima de 250 mL |

| Moldagem por Sopro com Estiramento |

| Moldagem por Sopro por Injeção |

| Moldagem por Sopro por Extrusão |

| Outras Tecnologias de Fabricação |

| Fabricantes Farmacêuticos |

| Organizações de Fabricação Contratada |

| Outros Usuários Finais |

| China |

| Índia |

| Japão |

| Coreia do Sul |

| Restante da Ásia-Pacífico |

| Por Tipo de Produto | Frascos para Comprimidos |

| Frascos para Xarope | |

| Frascos para Injetáveis | |

| Frascos Conta-Gotas | |

| Frascos para Higienizador de Mãos e Lavagem das Mãos | |

| Frascos para Enxaguante Bucal | |

| Outros Tipos de Produto | |

| Por Cor | Transparente |

| Âmbar | |

| Outras Cores | |

| Por Capacidade | Abaixo de 50 mL |

| 51 mL-100 mL | |

| 101 mL-250 mL | |

| Acima de 250 mL | |

| Por Tecnologia de Fabricação | Moldagem por Sopro com Estiramento |

| Moldagem por Sopro por Injeção | |

| Moldagem por Sopro por Extrusão | |

| Outras Tecnologias de Fabricação | |

| Por Usuários Finais | Fabricantes Farmacêuticos |

| Organizações de Fabricação Contratada | |

| Outros Usuários Finais | |

| Por País | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de embalagens PET da Ásia-Pacífico no setor farmacêutico em 2026?

O tamanho do mercado de embalagens PET da Ásia-Pacífico no setor farmacêutico atingiu USD 4,13 bilhões em 2026 e está projetado para subir para USD 5,26 bilhões até 2031.

O que está impulsionando o segmento de crescimento mais rápido em tipos de produto?

Os frascos para injetáveis estão crescendo a um CAGR de 6,12% à medida que os biológicos e biossimilares se expandem, exigindo recipientes precisos com barreira contra umidade.

Qual país deve registrar o maior crescimento até 2031?

A Índia está prevista para liderar com um CAGR de 7,86% graças aos programas de saúde universal e a uma forte rede de medicamentos genéricos.

Como as mudanças regulatórias estão afetando o uso do PET?

Os novos mandatos de conteúdo reciclado no Japão, na Coreia do Sul e na China obrigam os conversores a garantir PET reciclado de grau alimentar, aumentando a complexidade e os custos de conformidade.

Qual mudança tecnológica é notável entre os conversores?

A adoção da moldagem por sopro por injeção está se acelerando porque oferece precisão de ±0,05 milímetro essencial para frascos para injetáveis e conta-gotas de pequeno formato.

Quão fragmentado é o cenário de fornecedores?

Os cinco principais conversores respondem por cerca de 35% da capacidade, refletindo uma concentração moderada e oportunidades para especialistas de nicho.

Página atualizada pela última vez em: