Tamanho e Participação do Mercado de Embalagens Plásticas na Ásia-Pacífico

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

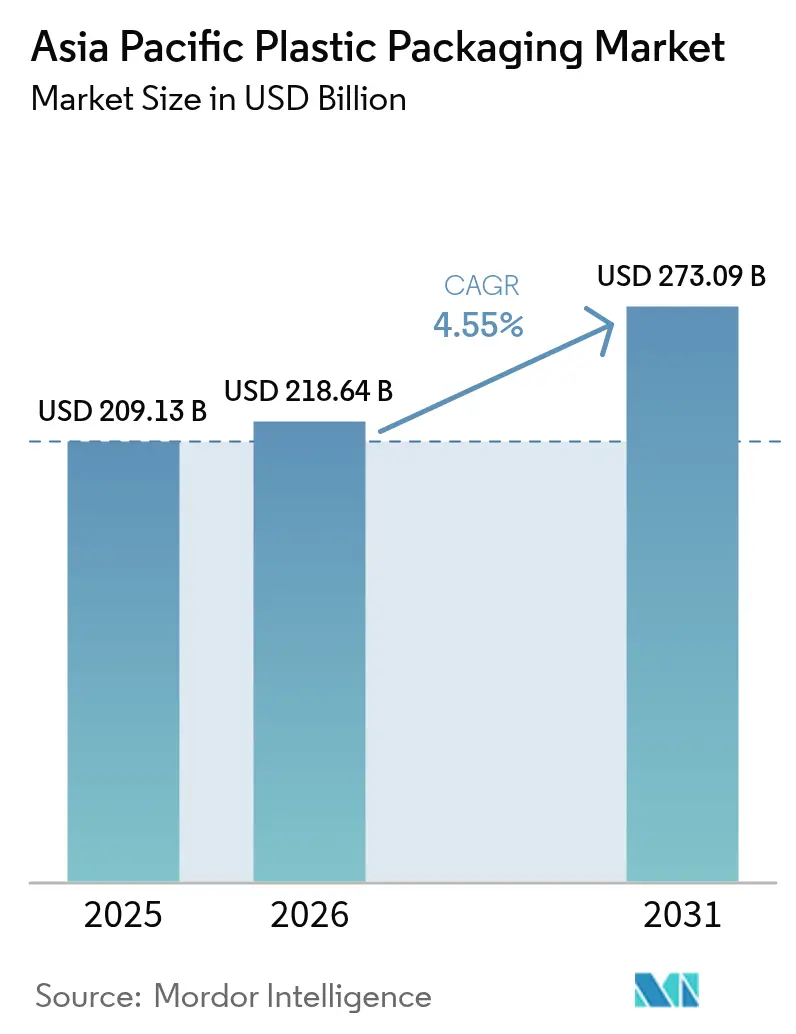

| Tamanho do mercado no ano base (2025) | 209.13 Bilhões de dólares |

| Tamanho do Mercado (2026) | 218.64 Bilhões de dólares |

| Tamanho do Mercado (2031) | 273.09 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.55% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Embalagens Plásticas na Ásia-Pacífico por Mordor Intelligence

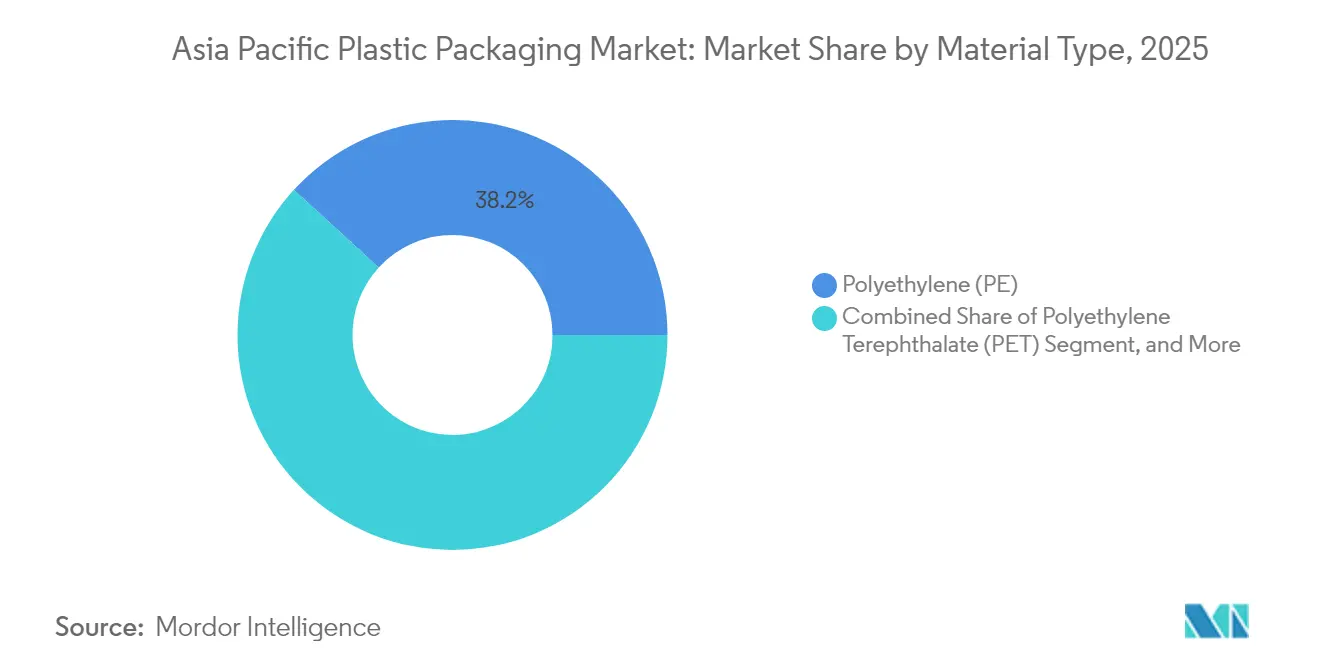

Espera-se que o tamanho do mercado de embalagens plásticas na Ásia-Pacífico cresça de USD 209,13 bilhões em 2025 para USD 218,64 bilhões em 2026, com previsão de atingir USD 273,09 bilhões até 2031 a uma CAGR de 4,55% no período 2026-2031. O robusto crescimento do comércio eletrónico, a mudança nas preferências dos consumidores e os crescentes mandatos de sustentabilidade sustentam a procura por formatos leves e rentáveis que protejam os produtos em redes logísticas complexas. Programas regulatórios como a Fase 2 da Responsabilidade Estendida do Produtor (REP) da Tailândia aceleram a transição de laminados multicamadas para estruturas monômero, estimulando uma rápida inovação no design. O Polietileno manteve a liderança com 38,65% de participação em 2024, enquanto os investimentos em reciclagem garrafa-a-garrafa impulsionaram o Politereftalato de Etileno (PET) para a CAGR mais rápida de 5,32% até 2030. As soluções flexíveis capturaram 54,86% de participação, à medida que embalagens e sachês atenderam às iniciativas de controlo de porções e recarga, enquanto a termoformagem emergiu como o processo de crescimento mais rápido, com uma CAGR de 5,62%, refletindo uma mudança para aplicações precisas de parede fina para embalagens de saúde e alimentos premium.

Principais Conclusões do Relatório

- Por tipo de material, o polietileno liderou com 38,20% da participação do mercado de embalagens plásticas na Ásia-Pacífico em 2025; a previsão é de que o PET se expanda a uma CAGR de 5,24% até 2031.

- Por tipo de embalagem, os formatos flexíveis detinham 54,30% do tamanho do mercado de embalagens plásticas na Ásia-Pacífico em 2025 e estão projetados para crescer a uma CAGR de 6,65% até 2031.

- Por forma do produto, as embalagens e sachês detinham 34,00% do tamanho do mercado de embalagens plásticas na Ásia-Pacífico em 2025, enquanto os filmes e envoltórios registam a CAGR mais elevada de 5,84% até 2031.

- Por setor do utilizador final, a alimentação representou 28,10% do tamanho do mercado de embalagens plásticas na Ásia-Pacífico em 2025; os cosméticos e cuidados pessoais estão avançando a uma CAGR de 5,92% até 2031.

- Por processo de fabricação, a extrusão detinha 27,10% do tamanho do mercado de embalagens plásticas na Ásia-Pacífico em 2025, enquanto a termoformagem regista a CAGR mais rápida de 5,54% até 2031.

- Por geografia, a China detinha 22,20% da participação do mercado de embalagens plásticas na Ásia-Pacífico em 2025; a Índia apresenta a CAGR mais rápida de 7,78% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspetivas do Mercado de Embalagens Plásticas na Ásia-Pacífico

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Boom do comércio eletrónico exigindo embalagens leves e resistentes a danos | +1.2% | Núcleo da ASEAN, Índia, centros urbanos da China | Curto prazo (≤ 2 anos) |

| Crescente penetração do comércio organizado e de alimentos de conveniência | +0.8% | Índia, Vietname, Filipinas, Indonésia | Médio prazo (2 a 4 anos) |

| Extensão do prazo de validade através de filmes de barreira avançados | +0.6% | Japão, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Programas de transição de sachês para recarga na ASEAN | +0.4% | Tailândia, Malásia, Indonésia, Filipinas | Médio prazo (2 a 4 anos) |

| Linhas de conversão habilitadas por IA que impulsionam a personalização em pequenos lotes | +0.5% | Japão, Coreia do Sul, Singapura, cidades de Nível 1 da China | Longo prazo (≥ 4 anos) |

| Financiamento corporativo por títulos verdes vinculado a KPIs de conteúdo reciclado | +0.3% | Austrália, Japão, operações multinacionais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Boom do comércio eletrónico exigindo embalagens leves e resistentes a danos

O rápido crescimento das encomendas obriga os conversores a desenvolver embalagens que sobrevivam a múltiplos pontos de manuseamento sem inflacionar os custos de frete. Produtores de bebidas na Tailândia adotaram garrafas de PET sem rótulo em 2024 para facilitar a triagem automatizada em centros de distribuição. Os filmes de barreira reforçados com nanoargila permitem uma redução de peso de 30 a 50% em comparação com os formatos laminados convencionalmente, reduzindo os gastos com materiais e mantendo a integridade. Graus especializados de PE e PP com superior resistência ao impacto dominam agora as remessas de eletrónica, enquanto os operadores de plataformas publicam rígidas normas de teste de queda que favorecem fornecedores que oferecem resistência à compressão comprovada.

Crescente penetração do comércio organizado e de alimentos de conveniência

A expansão do comércio moderno na Índia, no Vietname e na Indonésia aumenta a procura por embalagens esteticamente atraentes e estáveis em prateleira, calibradas para a iluminação fluorescente das lojas. Os investimentos farmacêuticos do SK Group e da Samil Pharmaceutical no Vietname ilustram como o comércio formal eleva a padronização das embalagens.[1]Ministério da Saúde do Vietname, "Desenvolvimento do Setor Farmacêutico," MOH.GOV.VN Os filmes de BOPP de alta barreira e de BOPET metalizado substituem a folha de alumínio, garantindo a proteção contra o oxigénio e a humidade e melhorando a reciclabilidade. Os lacticínios em porções controladas e as refeições prontas beneficiam de laminados compatíveis com a cadeia de frio, e os retalhistas consolidados permitem que os conversores diluam os custos fixos por volumes de encomendas maiores.

Extensão do prazo de validade através de filmes de barreira avançados

A lista positiva do Japão de 2025 para materiais em contacto com alimentos define limites de migração e estimula o desenvolvimento de estruturas multicamadas usando EVOH e nylons especiais que reduzem a transmissão de oxigénio abaixo de 0,1 cc/m²/dia. As embalagens ativas que incorporam absorvedores de oxigénio prolongam o prazo de validade ambiente de produtos anteriormente refrigerados, reduzindo os gastos com energia. Os fabricantes de blisteres farmacêuticos aproveitam químicas semelhantes para garantir a adesão do rótulo durante o armazenamento prolongado, cumprindo os mandatos de serialização.

Programas de transição de sachês para recarga na ASEAN

A Fase 2 da REP da Tailândia recompensa as marcas por designs compatíveis com recarga, acelerando a adoção de embalagens de PE monômero que facilitam a reciclagem mecânica. As estações de recarga no comércio moderno reduzem os volumes de resina de utilização única, e os projetos-piloto de logística reversa demonstram-se economicamente viáveis à escala urbana. Os produtores coordenam as cadeias de abastecimento para gerir a recolha, limpeza e redeployment das embalagens, direcionando o investimento para plataformas de envolvimento do consumidor e de rastreamento que verificam as metas de redução de plástico.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Escalada das proibições de plásticos de utilização única e taxas de REP | -0.9% | Repercussão da UE para a ASEAN, Austrália, Japão | Curto prazo (≤ 2 anos) |

| Preços de resinas voláteis ligados ao petróleo bruto | -0.7% | Global, agudo nos mercados dependentes de importação | Curto prazo (≤ 2 anos) |

| Excesso de oferta estrutural de PE e PP que deprime as margens dos conversores | -0.5% | Centros de fabricação da China e da Índia | Médio prazo (2 a 4 anos) |

| Lacunas de rastreabilidade que limitam a adoção de rPET para uso alimentar | -0.3% | Mercados em desenvolvimento | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Escalada das proibições de plásticos de utilização única e taxas de REP

O esquema de depósito de recipientes de bebidas de Singapura, a ser lançado em 2026, impõe uma taxa de USD 0,10 por unidade, inflacionando os custos de embalagem e redirecionando a procura dos consumidores para opções de recarga. As diferentes estruturas de taxas de REP na ASEAN complicam os designs de embalagens harmonizados e levam as empresas em conformidade a absorver maiores despesas de substituição de resinas e de testes, comprimindo as margens face aos concorrentes não regulamentados.

Preços de resinas voláteis ligados ao petróleo bruto

O propileno no mercado spot atingiu USD 1.200/tonelada em 2024, reduzindo os lucros dos conversores onde os contratos com clientes fixam os preços por até seis meses.[2]Associação Asiática da Indústria Petroquímica, "Análise de Preços do Propileno," APIC.ORG Os choques de abastecimento geopolíticos e as paragens de refinarias aumentam a complexidade de cobertura de risco, enquanto as flutuações cambiais amplificam as variações de custo nas economias dependentes de importação. O PE e o PP de base biológica emergentes adicionam novas variáveis de preço, desafiando as estratégias de aquisição.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Material: A Dominância do PE Enfrenta o Desafio da Inovação em PET

O polietileno detinha 38,20% da participação do mercado de embalagens plásticas na Ásia-Pacífico em 2025, graças à sua versatilidade econômica em filmes, garrafas e tampas. O PET avança a uma CAGR de 5,24%, impulsionado por parcerias de despolimerização enzimática como a Wankai–Carbios, com o objetivo de produzir 50.000 t/a de rPET na China. As garrafas de PET com capacidade de enchimento a quente substituem o vidro em molhos e condimentos, melhorando a segurança logística e a pegada de carbono. O polipropileno sustenta nichos que exigem alta tolerância ao calor, enquanto os polímeros biodegradáveis e os laminados de papel asseguram posições premium orientadas pela regulamentação, munidos de certificações ISO 17088.

A contínua competitividade de preços do PE mantém as linhas legadas em funcionamento, mas as mudanças de design impulsionadas pela REP favorecem os ciclos monomaterial de PET, graças à infraestrutura garrafa-a-garrafa. Os aditivos de sequestração de oxigénio melhoram a barreira do PET, e o fornecimento de flocos de garrafas consolida-se à medida que os compromissos de conteúdo reciclado das marcas desencadeiam compras baseadas em concurso. Os produtores de PE exploram graus de alta densidade misturados com camadas de tira metalizada para proteger produtos sensíveis ao aroma, buscando paridade com o PET enquanto salvaguardam a reciclabilidade.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Embalagem: As Soluções Flexíveis Impulsionam a Inovação

Os formatos flexíveis detinham 54,30% do tamanho do mercado de embalagens plásticas na Ásia-Pacífico em 2025, crescendo a uma CAGR de 6,65% à medida que os conversores reduzem o peso e avançam para laminados monomaterial conforme as Diretrizes de Design para Reciclagem da Huhtamaki India. A eliminação da folha de alumínio e dos aditivos de PVC desbloqueia as correntes de reciclagem mecânica. Os recipientes rígidos permanecem essenciais para bebidas carbonatadas e bombas de cuidados pessoais, onde a precisão dimensional e a resistência ao impacto superam a vantagem no consumo de material.

A tendência do consumidor para snacks para consumo em movimento e refeições entregues ao domicílio impulsiona os volumes de embalagens de fole com base, enquanto as garrafas de HDPE rígidas ganham tração nas estações de recarga que suportam ciclos de reutilização controlados. Os proprietários de marcas testam embalagens com QR que direcionam os consumidores para pontos de recolha, colmatando lacunas de dados sobre o fluxo de materiais pós-uso. O investimento paralelo em tecnologia de delaminação visa recuperar camadas de barreira de alto valor, oferecendo às embalagens flexíveis um caminho para a paridade com as taxas de reciclagem de garrafas.

Por Forma do Produto: As Embalagens Lideram a Transição para a Sustentabilidade

As embalagens e sachês detinham 34,00% de participação em 2025, alavancando avanços na selagem de embalagens com bico, como a tecnologia ultrassónica SynQro da Dukane, que reduz a energia em até 80% e viabiliza o PE monomaterial. Os filmes e envoltórios lideram o crescimento com uma CAGR de 5,84%, à medida que as aplicações de estiramento e retração substituem as embalagens secundárias de cartão ondulado, reduzindo os custos de frete.

As bandejas para refeições prontas refrigeradas utilizam cobertura de PET/PE com revestimentos antiembaciamento, assegurando o apelo na prateleira. As tampas e fechos evoluem através do sistema de tampas de PET termoformadas da Origin Materials, permitindo a reciclagem garrafa-a-garrafa e mantendo o rendimento das linhas de alta velocidade. Os sacos a granel e os sacos FFS na agricultura adotam percursos de atualização para PP tecido, de modo a resistir a vibrações mais intensas na cadeia de abastecimento.

Por Setor do Utilizador Final: O Crescimento dos Cosméticos Desafia a Dominância da Alimentação

A alimentação reteve 28,10% do tamanho do mercado de embalagens plásticas na Ásia-Pacífico em 2025, impulsionada por embalagens de barreira que reduzem a deterioração em rotas ambiente prolongadas. O setor vertical de cosméticos e cuidados pessoais, porém, está crescendo a uma CAGR de 5,92%, à medida que frascos recarregáveis e garrafas com conteúdo de PCR ressoam junto dos consumidores millennials e da Geração Z. O Memorando de Entendimento entre Kao e C.P. Group em 2024 demonstra soluções de ciclo fechado personalizadas para linhas de cuidados de pele locais.

As marcas de bebidas promovem acabamentos de gargalo leves em PET, reduzindo gramas sem comprometer a carbonatação. A expansão farmacêutica na Índia estimula a procura de blisteres e sacos de soro intravenoso que cumprem os critérios de auditoria dos EUA e da UE, enquanto os fornecedores de produtos químicos para o setor automóvel e eletrónica especificam filmes antiestáticos que garantem a integridade das peças.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Processo de Fabricação: A Inovação em Termoformagem Acelera

A extrusão sustentou 27,10% do tamanho do mercado de embalagens plásticas na Ásia-Pacífico em 2025, dada a sua produção de alto volume de filmes, chapas e garrafas, mas a CAGR de 5,54% da termoformagem sublinha a migração para embalagens de geometria complexa e parede fina. A colaboração de 2025 entre TotalEnergies e SML ilustra linhas de empilhamento de rolos sem aparas de borda que combinam materiais recicláveis com aquecedores energeticamente eficientes.

A moldagem por injeção continua nos sistemas de fecho que requerem rigor dimensional, mas as células híbridas de termo-injeção reduzem os tempos de ciclo para copos de iogurte com rótulos no molde. A moldagem por sopro beneficia de ciclos de retroalimentação de temperatura com IA, mantendo a uniformidade da parede e reduzindo as taxas de reprocessamento.

Análise Geográfica

A China detinha 22,20% da participação do mercado de embalagens plásticas na Ásia-Pacífico em 2025, ancorada pela vasta capacidade de resinas e pelos clusters de conversão orientados para a exportação. Os prazos internos de REP impulsionam a adoção do design monomaterial e os projetos-piloto de reciclagem química dentro dos complexos da Sinopec e da CNPC. Os projetos da Nova Rota da Seda abrem novos canais para os conversores que fornecem marcas de lacticínios e snacks em expansão para a Ásia Central.

A Índia cresce mais rapidamente, com uma CAGR de 7,78%, energizada pela expansão do comércio organizado e pelas robustas exportações farmacêuticas. As adições de capacidade multi-estado da Mold-Tek ilustram os operadores domésticos a escalar a automação para satisfazer as auditorias de conformidade dos mercados regulamentados. As regras de gestão de resíduos pressionam as marcas a recolher filmes multicamadas, estimulando alianças com recicladores que testam a delaminação.

O Japão e a Coreia do Sul lideram a investigação e desenvolvimento em PBS biodegradável e nylon de barreira melhorada. As bolsas governamentais atribuídas até 2028 patrocinam as transições de laboratório para escala, e os fornecedores regionais licenciam tecnologia a parceiros da ASEAN. A Austrália define padrões de design de reciclabilidade que são espelhados pelos multinacionais em toda a cadeia de abastecimento da Oceânia.

O restante da Ásia-Pacífico, incluindo a Indonésia, as Filipinas e o Vietname, aproveita as vantagens de custo para atrair investimento em linhas de embalagem e sachê destinadas a alimentos básicos locais e modelos de recarga de beleza. Os quadros de títulos verdes em Singapura e na Malásia financiam plantas de peletização de rPET, ampliando a matéria-prima para os compromissos de conteúdo reciclado das marcas globais.

Panorama regulatório

Em toda a Ásia-Pacífico, a política de embalagens está se tornando mais rigorosa em relação à responsabilidade estendida do produtor (EPR), aos limiares de conteúdo reciclado e à comunicação auditável. Em março de 2026, a Índia notificou as Regras (Emenda) de Gestão de Resíduos Plásticos de 2026, introduzindo exigências progressivas de conteúdo reciclado para embalagens rígidas, flexíveis e multicamadas, além de acrescentar expectativas de auditoria ambiental, juntamente com a aplicação da conformidade com a BIS para produtos plásticos reciclados (IS 14534:2023) no âmbito da estrutura atualizada.

No Sudeste e no Leste Asiático, os programas de EPR estão sendo formalizados e ampliados de maneiras que moldam o design das embalagens e a seleção de materiais. O Vietnã publicou o Decreto nº 110/2026/ND-CP em abril de 2026 para estabelecer requisitos atualizados de EPR para reciclagem de produtos e embalagens e tratamento de resíduos, enquanto a China divulgou em 2026 um plano de ação do Conselho de Estado sobre gestão abrangente de resíduos sólidos, que inclui medidas obrigatórias de redução de plástico e uma transição verde para embalagens de entrega expressa, reforçando a mudança para estruturas de material único e ciclos de reciclagem rastreáveis.

Análise da cadeia de valor

A cadeia de valor regional abrange matérias-primas petroquímicas e produção de polímeros (PE, PP, PET), composição e fornecimento de aditivos, conversão (filmes, sachês, garrafas, bandejas via extrusão, moldagem por sopro, injeção e termoformagem), proprietários de marcas e co-envasadores, e distribuição por meio de redes de comércio moderno e logística de e-commerce. A atividade upstream permanece exposta à volatilidade ligada ao petróleo bruto e à nafta e a dependências de importação, enquanto as especificações de embalagens downstream são cada vez mais orientadas por requisitos de desempenho impostos pelas plataformas (resistência a danos para redes de encomendas) e regimes de conformidade para contato com alimentos.

Os mandatos de EPR e conteúdo reciclado estão remodelando as conexões intermediárias e downstream, levando conversores e proprietários de marcas a garantir o fornecimento de resina pós-consumo (PCR), melhorar a rastreabilidade e incorporar parceiros de coleta e triagem nas decisões de aquisição. Programas públicos e multilaterais, incluindo iniciativas de circularidade de plásticos lideradas pelo PNUD na Ásia-Pacífico, apoiam a expansão da capacidade de coleta e reciclagem, enquanto a complexidade de conformidade entre mercados (diferentes definições de EPR, estruturas de taxas e abordagens de auditoria) aumenta a necessidade de sistemas centralizados de dados/relatórios e contratos de longo prazo com recicladores para rPET e poliolefinas recicladas.

Panorama Competitivo

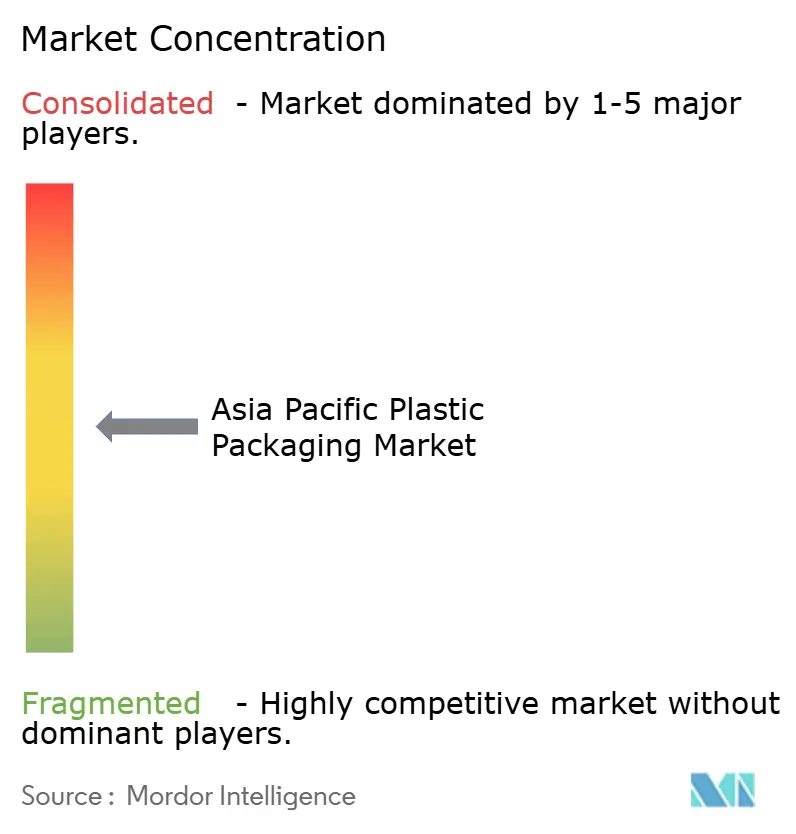

O mercado de embalagens plásticas na Ásia-Pacífico é moderadamente fragmentado. A fusão de USD 6,7 bilhões entre a Novolex e a Pactiv Evergreen amplia uma presença inter-regional abrangendo sacos, envoltórios e recipientes rígidos, apresentando manuais de integração com probabilidade de replicação na Ásia.[3]Novolex, "Conclusão da Combinação com Pactiv Evergreen," NOVOLEX.COM A Amcor canaliza os rendimentos de títulos verdes para as linhas AmFiber de alta barreira e prontas para reciclagem, reforçando a participação premium. O manual de design para reciclagem da Huhtamaki India posiciona a empresa como parceira de conhecimento junto das marcas locais de bens de grande consumo que implementam painéis de avaliação de REP.

Os disruptores emergentes visam as lacunas de circularidade: a Beyond Plastic explora tampas de PHA de base fermentativa que abordam as preocupações com a fuga para o oceano. O rPET de grau alimentar aprovado pela SNI da Amandina Bumi Nusantara sinaliza a ascensão do Sudeste Asiático na matéria-prima de ciclo fechado. As margens dos conversores dependem da cobertura de resinas e da automação; a implantação de IA nas linhas de conversão inclina a competitividade para os operadores com capital intensivo.

Líderes do Setor de Embalagens Plásticas na Ásia-Pacífico

Amcor plc

Mondi plc

Sonoco Products Company

International Paper Company

Sealed Air Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

O redesenho impulsionado pela regulamentação e os serviços de conformidade estão criando espaço em branco em estruturas de material único, integração de conteúdo reciclado e sistemas de rastreabilidade verificáveis para operações em vários países. A Índia e o Vietnã reforçaram as obrigações ligadas à EPR em 2026, com a Índia avançando por meio das Regras (Emenda) de Gestão de Resíduos Plásticos de 2026 e o Vietnã por meio do Decreto nº 110/2026/ND-CP, o que aumenta a demanda por formatos de embalagem capazes de atender aos limiares de conteúdo reciclado e aos requisitos de documentação sem interromper as cadeias de suprimento de alto volume de alimentos, cuidados pessoais e saúde.

Os investimentos em logística transfronteiriça e fabricação regional também sustentam a diferenciação. O Acordo de Reconhecimento Mútuo de Embalagens Verdes da RCEP entrou em vigor em 1º de junho de 2026, permitindo que embalagens de entrega expressa reutilizáveis certificadas conforme a norma chinesa GB/T 37572-2025 circulem em mercados como Austrália, Japão, Nova Zelândia e Coreia do Sul sem novos testes, o que apoia a expansão de embalagens de transporte reutilizáveis em redes de encomendas. No lado da oferta, os fabricantes de embalagens estão ampliando capacidade e competência para uma produção mais localizada e de maior especificação, incluindo a Amcor, que iniciou uma expansão de sua unidade de embalagens flexíveis em Dongguan, China (nova unidade de fabricação e armazenamento automatizado), e a ALPLA, que inaugurou um polo de fabricação em Calamba City, Filipinas, ambos alinhados com um fornecimento regional de resposta mais rápida e com painéis de sustentabilidade específicos para clientes.

Desenvolvimentos recentes do setor

- Julho de 2026: A Amcor iniciou uma expansão de sua unidade de embalagens flexíveis em Dongguan, China, adicionando uma nova unidade de fabricação de 7.000 metros quadrados e um armazém automatizado. O projeto aumenta a capacidade regional para embalagens flexíveis de alimentos e cuidados pessoais, ao mesmo tempo em que apoia níveis de serviço mais rápidos para cadeias de suprimento de bens de consumo de giro rápido (FMCG) focadas na China e voltadas para exportação.

- Maio de 2025: A Novolex e a Pactiv Evergreen concluíram sua combinação de 6,7 bilhões de dólares, ampliando a escala em categorias de embalagens de alimentos e especialidades. A integração fortalece o poder de negociação em compras globais e fornece um modelo para a racionalização de instalações e a ampliação de portfólio, o que pode influenciar a intensidade competitiva no fornecimento de embalagens na Ásia-Pacífico.

- Fevereiro de 2024: A Kao e o C.P. Group assinaram um memorando de entendimento focado no desenvolvimento de soluções de circuito fechado para produtos locais de cuidados com a pele e fluxos de embalagens relacionados. A colaboração reforça a demanda dos proprietários de marcas por modelos de embalagens circulares na Ásia, aumentando a procura por formatos de design para reciclagem e por parcerias confiáveis de fornecimento de resina pós-consumo.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado abrange o valor dos produtos de embalagens plásticas vendidos em toda a Ásia-Pacífico, cobrindo formatos rígidos e flexíveis usados para embalar e proteger bens de consumo e industriais.

Exclusões de escopo: não são contabilizadas embalagens de papel, vidro ou metal, e são excluídos os serviços de embalagem faturados separadamente da venda do produto de embalagem.

Visão geral da segmentação

- Por Tipo de Material

- Polietileno (PE)

- Polipropileno (PP)

- Politereftalato de Etileno (PET)

- Poliestireno e EPS

- Outros Tipos de Material

- Por Tipo de Embalagem

- Embalagem Plástica Flexível

- Embalagem Plástica Rígida

- Por Forma do Produto

- Garrafas e Frascos

- Bandejas e Recipientes

- Embalagens e Sachês

- Sacos e Sacolas

- Filmes e Envoltórios

- Outras Formas de Produto

- Por Setor do Utilizador Final

- Alimentação

- Bebidas

- Produtos Farmacêuticos e Saúde

- Cosméticos e Cuidados Pessoais

- Industrial

- Outros Setores do Utilizador Final

- Por Processo de Fabricação

- Extrusão

- Moldagem por Injeção

- Moldagem por Sopro

- Termoformagem

- Por País

- China

- Índia

- Japão

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental foi usada para construir a estrutura inicial do mercado e ancorar os sinais de demanda a nível de país à atividade real. Baseamo-nos em estatísticas públicas e referências técnicas, como dados de comércio da UN Comtrade, institutos nacionais de estatística das grandes economias da APAC, indicadores macroeconômicos da OCDE e do Banco Mundial, e divulgações públicas de autoridades aduaneiras ou portuárias, quando disponíveis. Para o contexto de plásticos e embalagens, também utilizamos sites de associações do setor, periódicos revisados por pares sobre polímeros e embalagens, e atualizações de políticas governamentais de meio ambiente e gestão de resíduos que afetam as escolhas de materiais de embalagem.

Além disso, revisamos relatórios anuais de empresas, apresentações a investidores e coberturas confiáveis da imprensa para entender adições de capacidade, padrões de repasse de custos de resina e mudanças na demanda de uso final (por exemplo, embalagens de alimentos, bebidas, cuidados pessoais e saúde). Algumas assinaturas pagas foram usadas apenas para agilizar verificações de dados financeiros de empresas, cobertura de notícias, atividade de patentes e padrões de importação-exportação em nível de envio quando os dados do país não eram reportados de forma consistente. A lista de fontes acima é ilustrativa, e muitas outras referências públicas e pagas também foram usadas para coletar, verificar cruzadamente e esclarecer os dados.

Entrevistas primárias e pesquisas

O trabalho primário nos ajudou a testar as premissas da pesquisa documental que normalmente movem a curva de valor em embalagens plásticas, como a realização de preços, as mudanças de mix entre rígido e flexível, e a rapidez com que as exigências de sustentabilidade estão mudando as decisões de compra. Conversamos com partes interessadas em toda a cadeia de valor, incluindo conversores de embalagens, fornecedores ligados a resinas, distribuidores e grandes usuários finais, e depois verificamos cruzadamente as opiniões entre os principais países da APAC para que um único país não influenciasse excessivamente o resultado regional.

Distribuição dos respondentes do trabalho de campo da pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 26% | Diretores executivos (CXOs): 15% | |

| Nível médio: 56% | Líderes funcionais/de unidade: 34% | |

| Participantes menores: 18% | Gerentes: 51% |

Dimensionamento e previsão de mercado

O modelo começa com uma construção top-down, na qual a demanda de embalagens é reconstruída ligando o consumo de embalagens de uso final na Ásia-Pacífico à produção, ao comércio e a indicadores macroeconômicos, e depois convertendo-a em valor usando faixas de preço observadas. Verificamos os totais com aproximações bottom-up seletivas, como padrões de receita de fornecedores amostrados, feedback de canais sobre movimentação de volume e uma simples verificação de sanidade de preço médio de venda (ASP) multiplicado pelo volume por formatos-chave. Isso ajuda a ajustar para lacunas de mix e de relato.

As entradas mais relevantes incluíram a direção dos preços de resina e o momento do repasse, mudanças no mix entre flexível e rígido, tendências de produção de alimentos e bebidas embalados, a intensidade de envios de e-commerce que aumenta a demanda por embalagens protetoras, e mudanças no consumo de saúde e cuidados pessoais que afetam embalagens de maior valor. Para a previsão, foi utilizada análise de cenários, pois o repasse de custos, os cronogramas regulatórios e a migração dos consumidores para produtos de menor valor podem mover volumes e preços em direções diferentes. O feedback de especialistas ajudou a delimitar os cenários dentro de faixas realistas. Onde faltavam sinais bottom-up para países menores, preenchemos as lacunas usando indicadores substitutos, como a produção de bens embalados e a dependência de importação, antes de validar que o valor per capita implícito de embalagens permanecesse dentro de uma faixa sensata.

Validação de dados e ciclo de atualização

Os resultados foram validados por meio de múltiplas verificações para que o número final não seja determinado por uma única série de dados. Comparamos os resultados com sinais independentes, como intensidade comercial, mudanças na produção de bens embalados e adições de capacidade relatadas, e depois reverificamos variações acentuadas ano a ano que não correspondem ao que os entrevistados e os dados públicos sugerem.

Antes da aprovação final, o modelo e as premissas passam por uma revisão passo a passo por analistas, na qual as variações são explicadas, corrigidas ou documentadas. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando ocorrem eventos materiais, como mudanças regulatórias importantes, choques acentuados nos preços de resina ou grandes movimentos de capacidade. Antes da entrega, uma passagem final de atualização é concluída para que os clientes recebam a visão mais atual disponível.

Comparação do tamanho do mercado de embalagens plásticas da Ásia-Pacífico da Mordor Intelligence com outras estimativas publicadas

Os valores de mercado publicados para embalagens plásticas na APAC podem parecer muito distantes entre si porque as empresas fazem escolhas diferentes sobre o que contabilizar, como tratam a precificação e qual ano fixam como base. O momento da conversão cambial, o tratamento do preço do produtor versus o do usuário final, e a periodicidade de atualização também influenciam o número final.

Ao acompanhar os principais indicadores de demanda e atualizar as premissas de realização de preços país por país, a Mordor Intelligence mantém a estimativa vinculada às receitas de produtos de embalagem na Ásia-Pacífico, em vez de misturar margens de varejo ou materiais adjacentes de forma ampla.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 209,13 bilhões de dólares (2025) | |

| Editora de Dados Comerciais A | 141,00 bilhões de dólares (2024) | O valor é comumente enquadrado em preços nominais de atacado e pode excluir logística, marketing e margens de varejo, e a cobertura de ano e país pode ser menos consistente em toda a APAC. |

| Editora de Dados do Setor B | 132,80 bilhões de dólares (2035) | As projeções de longo prazo podem assumir um crescimento de valor mais lento e podem depender de referências de preços amplas, o que pode subestimar as mudanças de mix de curto prazo entre formatos flexíveis e rígidos. |

A dispersão vem principalmente da base de preços e das escolhas de limites, além do quão distante se estende o horizonte de previsão. Nossa abordagem permanece repetível ao vincular a construção do valor a sinais de demanda observáveis e, depois, usar o feedback das entrevistas para corrigir premissas de mix e precificação antes de finalizar os totais.

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de embalagens plásticas na Ásia-Pacífico em 2026?

A região gerou USD 218,64 bilhões em 2026.

Qual é a CAGR projetada para as embalagens plásticas na Ásia-Pacífico até 2031?

A previsão é de que o mercado avance a uma CAGR de 4,55%.

Qual material está crescendo mais rapidamente no mercado de embalagens plásticas na Ásia-Pacífico?

O PET lidera com uma CAGR projetada de 5,24%, impulsionada pela infraestrutura de reciclagem.

Por que as embalagens flexíveis estão se expandindo rapidamente na Ásia-Pacífico?

As embalagens do tipo monômero e a redução do peso dos filmes estão alinhadas com os mandatos de Responsabilidade Estendida do Produtor (REP) e com a logística do comércio eletrónico.

Qual país apresentará o maior crescimento até 2031?

Espera-se que a Índia registre uma CAGR de 7,78% com base na expansão do comércio organizado e do setor farmacêutico.

Página atualizada pela última vez em: