Tamanho e Participação do Mercado de Serviços em Nuvem da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

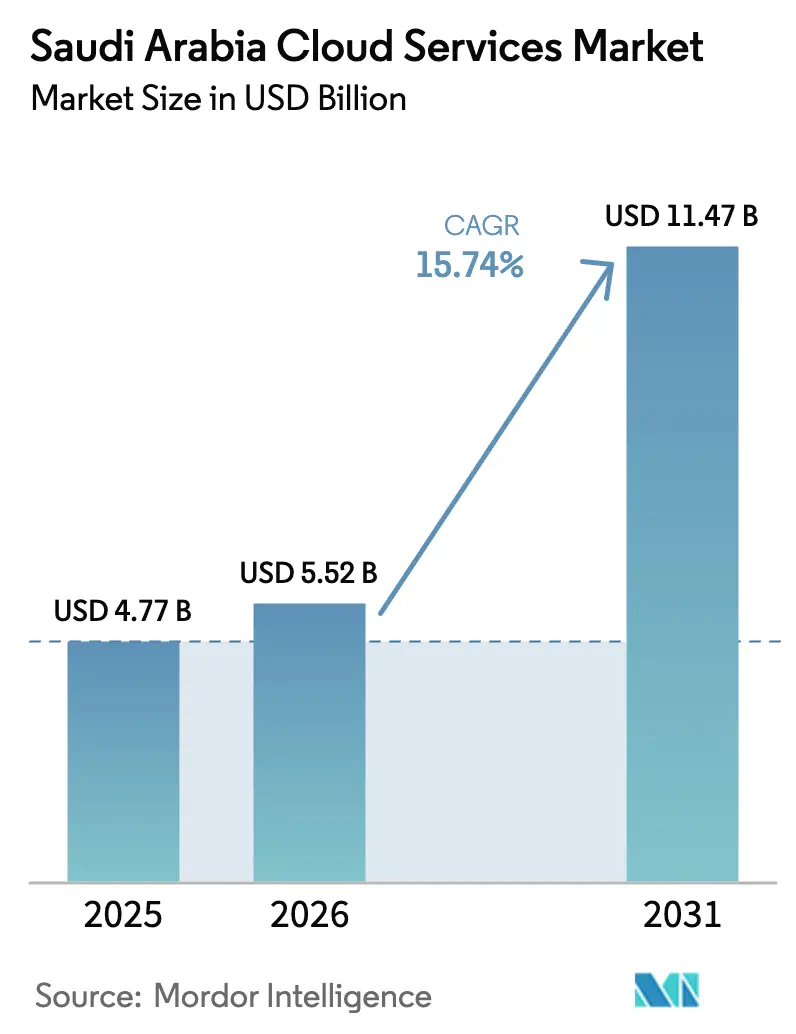

| Tamanho do mercado no ano base (2025) | 4.77 Bilhões de dólares |

| Tamanho do Mercado (2026) | 5.52 Bilhões de dólares |

| Tamanho do Mercado (2031) | 11.47 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.74% CAGR |

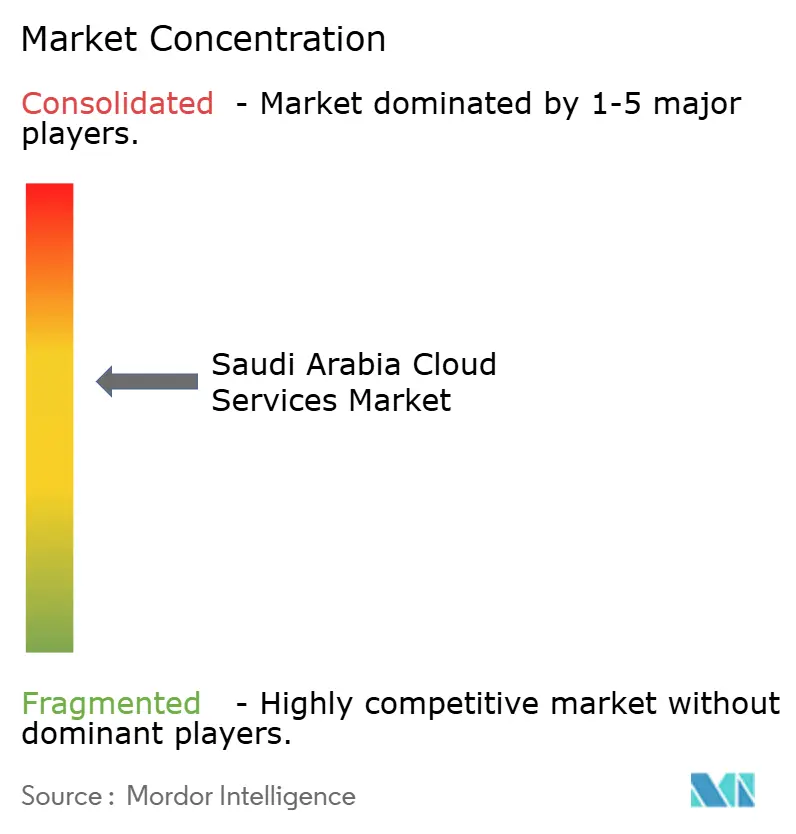

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Serviços em Nuvem da Arábia Saudita por Mordor Intelligence

O tamanho do mercado de serviços em nuvem da Arábia Saudita foi avaliado em USD 4,77 bilhões em 2025 e estima-se que cresça de USD 5,52 bilhões em 2026 para atingir USD 11,47 bilhões até 2031, a uma CAGR de 15,74% durante o período de previsão (2026-2031). Mandatos digitais prioritários intensificados no âmbito da Visão 2030, a Política de Prioridade para a Nuvem da Comissão de Comunicações e Tecnologia da Informação e a aceleração dos investimentos de capital por hiperescaladores criaram uma base sólida para expansão sustentada. O Software como Serviço (SaaS) continua a ter grande aceitação entre as empresas que desejam implantação rápida e manutenção mínima de infraestrutura, enquanto a Plataforma como Serviço (PaaS) está crescendo rapidamente à medida que os desenvolvedores priorizam frameworks de aplicações modernas. O robusto investimento estrangeiro direto, totalizando mais de USD 21 bilhões em complexos de data centers, mantém os preços competitivos e a latência baixa, ampliando a adoção em setores regulados. As crescentes cargas de trabalho de inteligência artificial, evidenciadas por compras em larga escala de GPUs NVIDIA e alianças soberanas de chips, estão catalisando a demanda por instâncias de nuvem ricas em GPU. Por fim, as implantações crescentes de nuvem de borda na NEOM e em Riade permitem que casos de uso de jogos, streaming e IoT industrial sejam executados próximos aos usuários finais para melhor desempenho e conformidade.

Principais Conclusões do Relatório

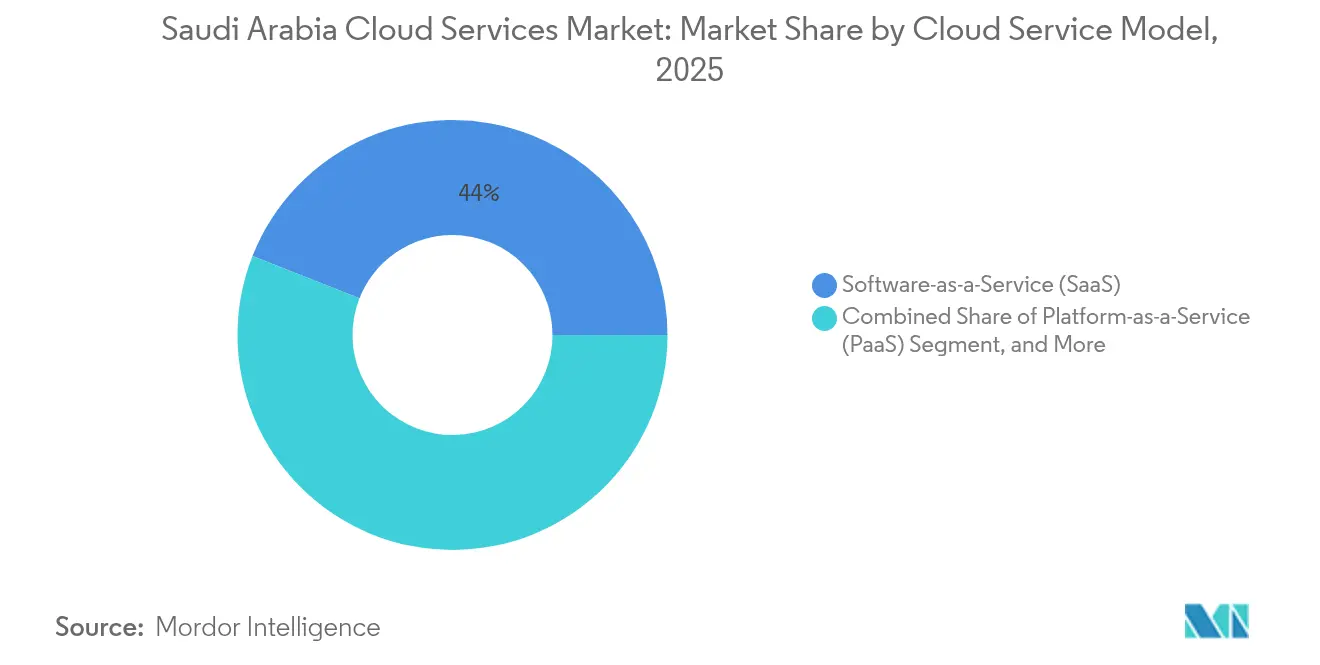

- Por modelo de serviço em nuvem, o Software como Serviço liderou com 44,02% de participação na receita do mercado de serviços em nuvem da Arábia Saudita em 2025; a Plataforma como Serviço está projetada para se expandir a uma CAGR de 16,64% até 2031.

- Por tipo de implantação, a nuvem pública representou 65,72% da participação do mercado de serviços em nuvem da Arábia Saudita em 2025, enquanto a adoção de nuvem híbrida avança a uma CAGR de 16,41% até 2031.

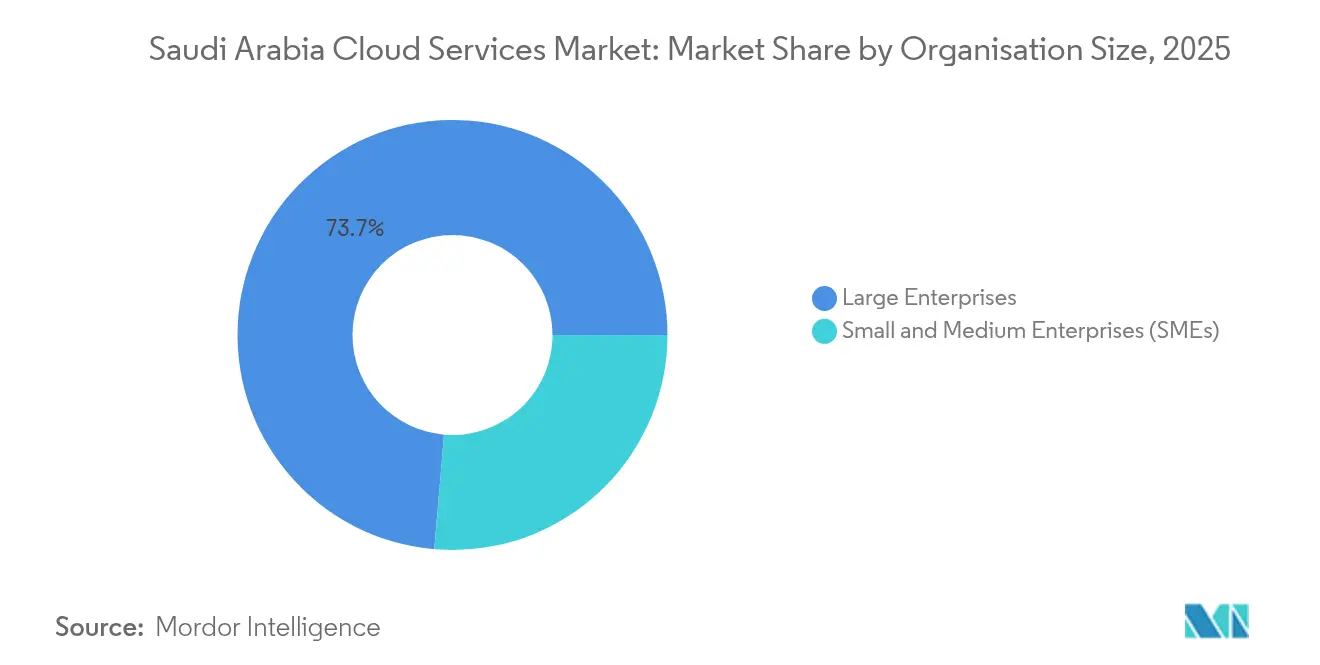

- Por porte organizacional, as grandes empresas capturaram 73,65% dos gastos de 2025 do mercado de serviços em nuvem da Arábia Saudita; as PMEs têm previsão de crescimento mais acelerado a uma CAGR de 16,18%, em razão dos programas Monsha'at.

- Por setor do usuário final, o Setor Bancário, Serviços Financeiros e Seguros (BFSI) detinha uma participação de 27,06% do mercado de serviços em nuvem da Arábia Saudita em 2025; as aplicações de saúde devem registrar uma CAGR de 16,88% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Serviços em Nuvem da Arábia Saudita

Análise de Impacto dos Fatores Impulsionadores*

| Fator Impulsionador | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Mandatos digitais prioritários da Visão 2030 | +2.8% | Global | Médio prazo (2 a 4 anos) |

| Política de Prioridade para a Nuvem (CITC) | +2.1% | Global | Curto prazo (≤ 2 anos) |

| Otimização de custos em meio à diversificação do petróleo | +1.9% | Global | Longo prazo (≥ 4 anos) |

| Investimentos de data centers por hiperescaladores (AWS, Azure, GCP) | +3.2% | Província de Riade, Província Oriental | Médio prazo (2 a 4 anos) |

| Momentum de cargas de trabalho de IA generativa e GPU | +2.4% | Província de Riade, NEOM | Curto prazo (≤ 2 anos) |

| Nuvem de borda para jogos e streaming | +1.1% | NEOM, Província de Riade | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Mandatos Digitais Prioritários da Visão 2030 Impulsionam a Migração Sistemática para a Nuvem

A Visão 2030 obriga as entidades governamentais a priorizar a aquisição de serviços em nuvem, gerando demanda consistente que se reflete nas decisões do setor privado. O Índice de Prontidão para Adoção de Tecnologias Emergentes da Autoridade do Governo Digital fornece ferramentas de avaliação que agilizam o planejamento de migração, enquanto um programa nacional de infraestrutura digital de USD 24,8 bilhões impulsionou 99% de penetração da internet e ampla cobertura 5G. Oitenta e cinco por cento dos líderes do setor público pesquisados destinam orçamentos para tecnologias emergentes habilitadas por nuvem, e 45% avaliam ativamente cargas de trabalho orientadas por IA. [1]KPMG, "Desbloqueando o Futuro Tecnológico do Governo," kpmg.com A infraestrutura nacional de nuvem coordenada pela Autoridade Saudita de Dados e Inteligência Artificial integra mais de 200 sistemas governamentais, reforçando padrões seguros de intercâmbio de dados que as empresas privadas subsequentemente replicam.

Investimentos de Data Centers por Hiperescaladores Criam a Base de Infraestrutura

Os compromissos agregados da AWS, Microsoft e Oracle superam USD 21 bilhões, adicionando múltiplas zonas de disponibilidade até 2026. [2]Capacity Media, "O Que Está Impulsionando o Aumento de USD 21 Bilhões em Investimentos em Data Centers na Arábia Saudita?," capacitymedia.com Somente a AWS investirá USD 5,3 bilhões para implantar três zonas acompanhadas de dois centros de inovação com foco em 30.000 estagiários locais, dos quais 4.000 são mulheres. A Oracle abriu sua segunda região em Riade após investir USD 1,5 bilhão para oferecer mais de 100 serviços em nuvem sob regras estritas de residência de dados. O Projeto MGX, uma aliança de USD 30 bilhões envolvendo Microsoft, Temasek e BlackRock, planeja um campus voltado para IA em Riade para atender cargas de trabalho quânticas e de IA generativa. Essas instalações reduzem a latência de rede, introduzem aceleradores de próxima geração e intensificam a concorrência de preços, ampliando a adoção em setores sensíveis a custos, como educação e varejo.

O Momentum das Cargas de Trabalho de IA Generativa Impulsiona a Demanda por Infraestrutura de GPU

A HUMAIN adquiriu 18.000 chips NVIDIA GB300 e pode encomendar centenas de milhares a mais para sustentar um roteiro de computação de 500 megawatts a ser concluído no início de 2026. A Groq garantiu USD 1,5 bilhão para implantar o maior cluster de inferência da região, e a AMD se uniu à HUMAIN em uma colaboração de cinco anos no valor de USD 10 bilhões para o fornecimento de aceleradores. O supercomputador Dammam 7 da Saudi Aramco demonstra o uso industrial de modelos de IA para dados sísmicos, enquanto a SDAIA visa treinar 20.000 profissionais de IA até 2030. A demanda por instâncias de nuvem ricas em GPU, portanto, supera o crescimento de computação genérica.

Imperativos de Otimização de Custos Aceleram a Migração para a Nuvem

As atividades não petrolíferas compuseram 49,9% do crescimento do PIB em 2024, intensificando o foco na eficiência operacional que os modelos de cobrança em nuvem abordam por meio de precificação por uso. A Dell constatou que 90% das organizações sauditas aceleraram a transformação digital, superando a média global de 80%, em parte para reduzir os desembolsos de capital. As PMEs obtêm alívio particular dos custos iniciais de infraestrutura, acessando plataformas de hiperescaladores por meio dos programas Monsha'at e se beneficiando de um aumento de 72% no financiamento de capital de risco.

Análise de Impacto dos Fatores Restritivos*

| Fator Restritivo | (~) % de Impacto na Previsão da CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Déficit de qualificações empresariais e dependência de expatriados | -1.8% | Global, concentrado em funções técnicas | Médio prazo (2 a 4 anos) |

| Preocupações com aprisionamento tecnológico de fornecedores | -1.2% | Grandes empresas, entidades governamentais | Longo prazo (≥ 4 anos) |

| Complexidade de migração de sistemas legados | -1.5% | Setores de Petróleo e Gás e BFSI | Médio prazo (2 a 4 anos) |

| Risco de sustentabilidade hídrica/energética de data centers | -0.9% | Província de Riade, Província Oriental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

O Déficit de Qualificações Empresariais Restringe a Velocidade de Adoção da Nuvem

A rápida expansão de projetos digitais supera a oferta local de talentos, forçando a dependência de profissionais expatriados e elevando os custos. Cinquenta e seis por cento dos líderes tecnológicos sauditas identificam a escassez de qualificações como a principal barreira para a implantação de IA. Programas governamentais como o One Million Arab Coders e o Elevate da SDAIA visam qualificar 25.000 mulheres, enquanto a AWS se compromete a treinar 30.000 cidadãos. No entanto, os cronogramas de desenvolvimento da força de trabalho mantêm a lacuna de qualificações como um fator relevante no médio prazo.

A Complexidade de Migração de Sistemas Legados Cria Barreiras de Implementação

As cargas de trabalho de missão crítica em petróleo, gás e BFSI são executadas em plataformas com décadas de uso que requerem reengenharia em fases. Um estudo de caso da Universidade de Hail reduziu a ocupação de servidores em 50% somente após uma reformulação abrangente. A Saudi Aramco executa a ingestão de dados em fases para proteger as operações de perfuração. O Banco Central da Arábia Saudita destaca avaliações rigorosas de segurança antes de aprovar migrações para a nuvem, prolongando os cronogramas e restringindo a velocidade da nuvem no curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Serviço em Nuvem: Os Serviços de Plataforma Aceleram a Modernização de Aplicações

O SaaS representou 44,02% da receita de 2025, à medida que as empresas adotaram software pronto para uso para contornar o gerenciamento de hardware legado. A adoção de PaaS, projetada a uma CAGR de 16,64%, alinha-se à demanda dos desenvolvedores por cadeias de ferramentas integradas e orquestração de contêineres que facilitam lançamentos rápidos. O tamanho do mercado de serviços em nuvem da Arábia Saudita alocado ao PaaS está, portanto, posicionado para superar os demais modelos até 2031. O IaaS persiste entre grandes empresas que precisam de controle granular sobre recursos de computação, especialmente para aplicações de petróleo e gás sensíveis à segurança. A Função como Serviço ganha espaço entre as startups que buscam agilidade operacional.

De 2019 a 2024, o PaaS passou de projetos exploratórios para implantações no mainstream. A Saudi Aramco realiza pilotos de Grandes Modelos de Linguagem industriais por meio de ofertas gerenciadas de PaaS para evitar a sobrecarga de infraestrutura. A clareza regulatória proveniente do Marco Regulatório de Computação em Nuvem da CITC padroniza a conformidade, reforçando ainda mais a adoção de PaaS.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Tipo de Implantação: Estratégias Híbridas Equilibram Soberania e Custo

A nuvem pública capturou 65,72% da participação do mercado de serviços em nuvem da Arábia Saudita em 2025, aproveitando as economias de escala e a escalabilidade sob demanda. Implantações híbridas têm previsão de crescimento a uma CAGR de 16,41%, à medida que as empresas combinam controles locais com elasticidade externa. O tamanho do mercado de serviços em nuvem da Arábia Saudita alinhado às soluções híbridas deve crescer acentuadamente à medida que os marcos de conformidade exigem a residência local de dados.

As instituições financeiras ilustram o padrão: a STCPay executa o Temenos em infraestrutura privada enquanto se conecta a serviços públicos para capacidade de excedente. A implantação do IBM Cloud Satellite pelo Grupo Edarat em três sites nacionais atende aos requisitos de soberania enquanto oferece provisionamento em múltiplas nuvens.

Por Porte Organizacional: As PMEs Impulsionam a Expansão Futura

As grandes empresas controlaram 73,65% da receita de 2025 em razão de orçamentos de TI estabelecidos e implantações em múltiplos sites. No entanto, as PMEs crescerão mais rapidamente a uma CAGR de 16,18%, atraídas pelos baixos custos de entrada e pelo financiamento de apoio. Os programas Monsha'at elevaram o número de PMEs para 1,3 milhão e injetaram maior suporte de capital de risco, impulsionando uma adoção mais ampla da nuvem.

A nuvem oferece às PMEs capacidades de nível empresarial sem ônus de capital, facilitando a expansão internacional rápida. As startups de fintechs cresceram 14,7 vezes desde 2018, com 147 entidades regulamentadas garantindo SAR 1,5 bilhão em investimentos que financiam plataformas nativas de nuvem. Pesquisas sobre comércio móvel confirmam o comprometimento da liderança e os benefícios percebidos como fatores cruciais de adoção.

Nota: As participações de segmento de todos os segmentos individuais estão disponíveis mediante aquisição do relatório

Por Setor do Usuário Final: A Saúde Demonstra Rápida Adoção

O BFSI liderou com 27,06% de participação em 2025, impulsionado pelos programas sandbox do Banco Central da Arábia Saudita e plataformas interbancárias baseadas em blockchain. A saúde exibe a maior CAGR de 16,88%, à medida que o governo elevou o orçamento de saúde para USD 68,2 bilhões em 2023 e almeja uma contribuição de USD 66,6 bilhões ao PIB proveniente da saúde digital até 2030. O tamanho do mercado de serviços em nuvem da Arábia Saudita atribuível às cargas de trabalho de saúde está preparado para forte crescimento.

O Petróleo, Gás e Utilities mantêm grandes orçamentos de nuvem para manutenção preditiva e análise sísmica. A manufatura e a construção aproveitam a robótica; o projeto de automação da Samsung C&T de SAR 1,3 bilhão na NEOM reduziu a mão de obra manual em 80%. O varejo e o comércio eletrônico registraram um salto de 57% nas vendas de abril de 2024, atingindo SAR 23,27 bilhões, impulsionando as necessidades de nuvem para elasticidade em temporadas de pico.

Análise Geográfica

A Província de Riade abriga o cluster mais denso de zonas de hiperescaladores, incluindo a segunda região da Oracle e os futuros sites da AWS. Os anúncios da LEAP 2025 acrescentaram USD 14,85 bilhões aos compromissos tecnológicos locais, sublinhando a demanda persistente de ministérios governamentais e conglomerados. O Laboratório de Software da IBM, no valor de USD 200 milhões, emprega 70% de cidadãos sauditas para apoiar a pesquisa e o desenvolvimento em IA, e a ServiceNow planeja lançamentos de data centers até 2026 para suporte localizado.

A Província Oriental, a capital energética, aproveita o supercomputador Dammam 7 da Saudi Aramco e o cluster de inferência da Groq para executar análises específicas do setor. O local também beneficia operadores petroquímicos e de logística, e os incentivos do Invest Saudi promovem investimentos em data centers.

Meca e os corredores ocidentais aproveitam os megacentros de Jidá da Saudi Telecom Company, que melhoram a latência para hubs comerciais e peregrinos. A NEOM, no noroeste, lidera a inovação em nuvem de borda por meio de uma parceria de USD 5 bilhões com a DataVolt para um campus de 1,5 gigawatts com emissões líquidas zero, alimentado por energias renováveis e resfriamento líquido. Esses desenvolvimentos ampliam a resiliência geográfica do mercado de serviços em nuvem da Arábia Saudita.

Panorama Competitivo

A concentração do mercado é moderada, com hiperescaladores norte-americanos e chineses competindo por participação. A AWS mantém a liderança com uma região de USD 5,3 bilhões e ampla qualificação da força de trabalho, enquanto a Microsoft posiciona um campus orientado para IA no âmbito do Projeto MGX. A Oracle fortalece sua proposta de valor local por meio de ofertas de conformidade em múltiplas nuvens. A Huawei e a Alibaba, operando por meio da Saudi Cloud Computing Company, promovem a soberania de dados a preços competitivos. [4]Rest of World, "Como a China Está Ganhando Terreno na Corrida de Computação em Nuvem no Oriente Médio," restofworld.org

Os incumbentes locais, Saudi Telecom Company e Solutions by stc, aproveitam o relacionamento regulatório, mas enfrentam pressão de preços dos hiperescaladores. A Solutions by stc mantém zonas de hospedagem soberana em três cidades e faz parceria com IBM e VMware para oferecer soluções híbridas. Participantes de nicho, como a OmniOps, captou SAR 30 milhões para criar fazendas de GPU energeticamente eficientes, conquistando clientes com foco em sustentabilidade.

As dinâmicas geopolíticas moldam a seleção de fornecedores, à medida que contratos norte-americanos de chips superiores a USD 20 bilhões competem com alternativas chinesas, e as regras de segurança da CITC favorecem provedores com arquiteturas de conformidade documentadas.

Líderes do Setor de Serviços em Nuvem da Arábia Saudita

Amazon Web Services, Inc.

Microsoft Corporation

Google LLC

Alibaba Cloud (Alibaba Group Holding Ltd.)

Oracle Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes no Setor

- Fevereiro de 2025: A DataVolt assinou contrato com a MODON para construir uma instalação em Riade, ampliando a capacidade na região capital.

- Fevereiro de 2025: A NEOM firmou parceria com a DataVolt em um centro de IA de 1,5 GW com emissões líquidas zero no valor de USD 5 bilhões, a maior implantação sustentável da região.

- Fevereiro de 2025: A Groq obteve um compromisso saudita de USD 1,5 bilhão para um cluster de inferência de IA.

- Fevereiro de 2025: A ServiceNow divulgou planos de data centers sauditas para 2026, adicionando suporte localizado de SaaS.

- Fevereiro de 2025: A IBM expandiu seu Laboratório de Software em Riade, empregando mais de 70% de sauditas para acelerar o desenvolvimento de IA.

- Dezembro de 2024: A NEOM e a Samsung C&T investiram SAR 1,3 bilhão em robótica de construção para uma economia de 80% na mão de obra.

Escopo do Relatório do Mercado de Serviços em Nuvem da Arábia Saudita

Os serviços em nuvem constituem uma ampla categoria de serviços sob demanda fornecidos a empresas e usuários por meio da internet. Esses serviços destinam-se a permitir acesso simples e de baixo custo a aplicações e recursos que não requerem infraestrutura ou hardware internos. Os fornecedores e prestadores de serviços de computação em nuvem supervisionam todos os aspectos dos serviços em nuvem. Uma empresa não precisa hospedar aplicações em seus próprios servidores, pois elas são disponibilizadas aos clientes a partir dos servidores dos provedores.

O estudo acompanha os principais parâmetros de mercado, os influenciadores de crescimento subjacentes e os principais fornecedores que operam no setor, o que sustenta as estimativas de mercado e as taxas de crescimento durante o período de previsão. O escopo do estudo inclui implantação e usuários finais. Além disso, o estudo fornece tendências de adoção de serviços em nuvem e perfis essenciais de fornecedores. O estudo também analisa o impacto geral da COVID-19 no ecossistema.

O mercado de serviços em nuvem da Arábia Saudita é segmentado por implantação (nuvem pública [software como serviço, plataforma como serviço, infraestrutura como serviço], nuvem privada) e setor do usuário final (petróleo, gás e utilities, governo e defesa, saúde, serviços financeiros, manufatura e construção). Os tamanhos e previsões de mercado são fornecidos em termos de valor em USD para todos os segmentos acima.

| Infraestrutura como Serviço (IaaS) |

| Plataforma como Serviço (PaaS) |

| Software como Serviço (SaaS) |

| Função como Serviço (FaaS) |

| Nuvem Pública |

| Nuvem Privada |

| Nuvem Híbrida |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Petróleo, Gás e Utilities |

| Governo e Defesa |

| BFSI |

| Saúde |

| Manufatura e Construção |

| Varejo e Comércio Eletrônico |

| Tecnologia da Informação e Telecomunicações |

| Educação |

| Outros Setores do Usuário Final |

| Província de Riade |

| Província Oriental |

| Província de Meca |

| Província de Medina |

| Província de Qassim |

| Restante da Arábia Saudita |

| Por Modelo de Serviço em Nuvem | Infraestrutura como Serviço (IaaS) |

| Plataforma como Serviço (PaaS) | |

| Software como Serviço (SaaS) | |

| Função como Serviço (FaaS) | |

| Por Tipo de Implantação | Nuvem Pública |

| Nuvem Privada | |

| Nuvem Híbrida | |

| Por Porte Organizacional | Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) | |

| Por Setor do Usuário Final | Petróleo, Gás e Utilities |

| Governo e Defesa | |

| BFSI | |

| Saúde | |

| Manufatura e Construção | |

| Varejo e Comércio Eletrônico | |

| Tecnologia da Informação e Telecomunicações | |

| Educação | |

| Outros Setores do Usuário Final | |

| Por Província | Província de Riade |

| Província Oriental | |

| Província de Meca | |

| Província de Medina | |

| Província de Qassim | |

| Restante da Arábia Saudita |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de serviços em nuvem da Arábia Saudita em 2026?

O mercado está avaliado em USD 5,52 bilhões em 2026 e tem previsão de atingir USD 11,47 bilhões até 2031.

Qual modelo de serviço em nuvem lidera os gastos na Arábia Saudita?

O Software como Serviço lidera com 44,02% de participação na receita em 2025, impulsionado pela facilidade de implantação.

Qual taxa de crescimento é esperada para a adoção de nuvem híbrida?

As implantações híbridas têm previsão de expansão a uma CAGR de 16,41% entre 2026 e 2031, à medida que as empresas equilibram soberania e custo.

Qual vertical do usuário final está crescendo mais rapidamente?

As cargas de trabalho de saúde devem crescer a uma CAGR de 16,88% até 2031 em razão das iniciativas de saúde digital.

Como os hiperescaladores estão investindo na Arábia Saudita?

AWS, Microsoft e Oracle comprometeram coletivamente mais de USD 21 bilhões para novas regiões e campi voltados para IA.

Qual é a perspectiva para a adoção de nuvem pelas PMEs?

As PMEs registrarão uma CAGR de 16,18% à medida que os programas Monsha'at e o financiamento de capital de risco reduzem as barreiras de entrada para serviços avançados em nuvem.

Página atualizada pela última vez em: