Tamanho e Participação do Mercado de Armazenamento Pessoal e de Nível de Entrada

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

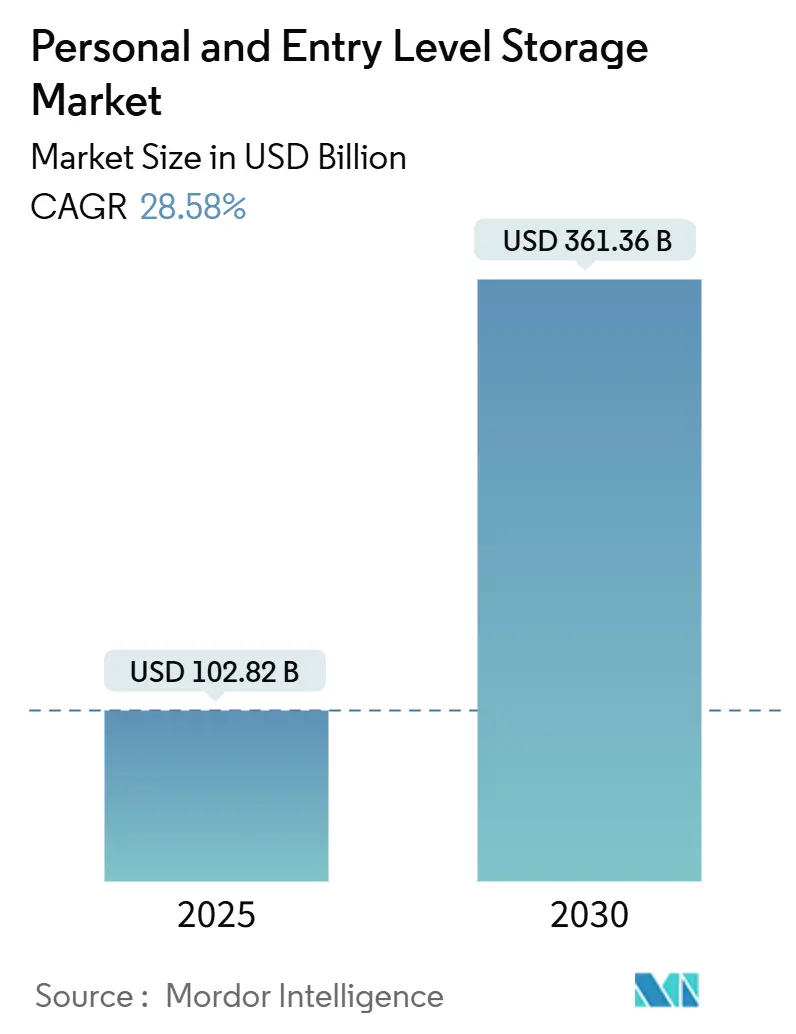

| Tamanho do Mercado (2025) | 102.82 Bilhões de dólares |

| Tamanho do Mercado (2030) | 361.36 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 28.58% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Armazenamento Pessoal e de Nível de Entrada por Mordor Intelligence

O mercado de armazenamento pessoal e de nível de entrada foi avaliado em USD 102,82 bilhões em 2025 e tem previsão de atingir USD 361,36 bilhões até 2030, traduzindo-se em um robusto CAGR de 28,58% e evidenciando uma mudança decisiva em direção ao controle local de dados, segurança e preocupações com soberania. Os preços das unidades de estado sólido (SSD) continuam a cair, tornando a capacidade flash de alto desempenho acessível ao mercado de massa, enquanto as interfaces Thunderbolt 5 e USB4 elevam o desempenho de armazenamento portátil a níveis de estação de trabalho. Simultaneamente, os padrões de trabalho híbrido estão amplificando a demanda por dispositivos NAS de múltiplos compartimentos que combinam velocidade local com sincronização em nuvem. Além disso, a integração com a casa inteligente está transformando os dispositivos de armazenamento em centros de estilo de vida digital. Os mandatos emergentes de localização de dados regionais na Europa e na Ásia-Pacífico fortalecem o apelo de manter os ativos fisicamente próximos, e as cadeias de suprimento resilientes de flash NAND restauraram a previsibilidade de preços, incentivando lançamentos agressivos de produtos.

Principais Conclusões do Relatório

- Por tipo de produto, as unidades de estado sólido lideraram com uma participação de receita de 41,37% em 2024; o armazenamento conectado em rede tem projeção de expansão a um CAGR de 29,11% até 2030.

- Por meio de armazenamento, a tecnologia SSD representou 47,89% do tamanho do mercado de armazenamento pessoal e de nível de entrada em 2024, enquanto o armazenamento pessoal integrado à nuvem apresentou o crescimento mais rápido, com um CAGR de 29,19%.

- Por faixa de capacidade, o segmento de 100 GB-1 TB capturou 45,92% da participação do mercado de armazenamento pessoal e de nível de entrada em 2024; capacidades acima de 10 TB têm projeção de avançar a um CAGR de 29,07% até 2030.

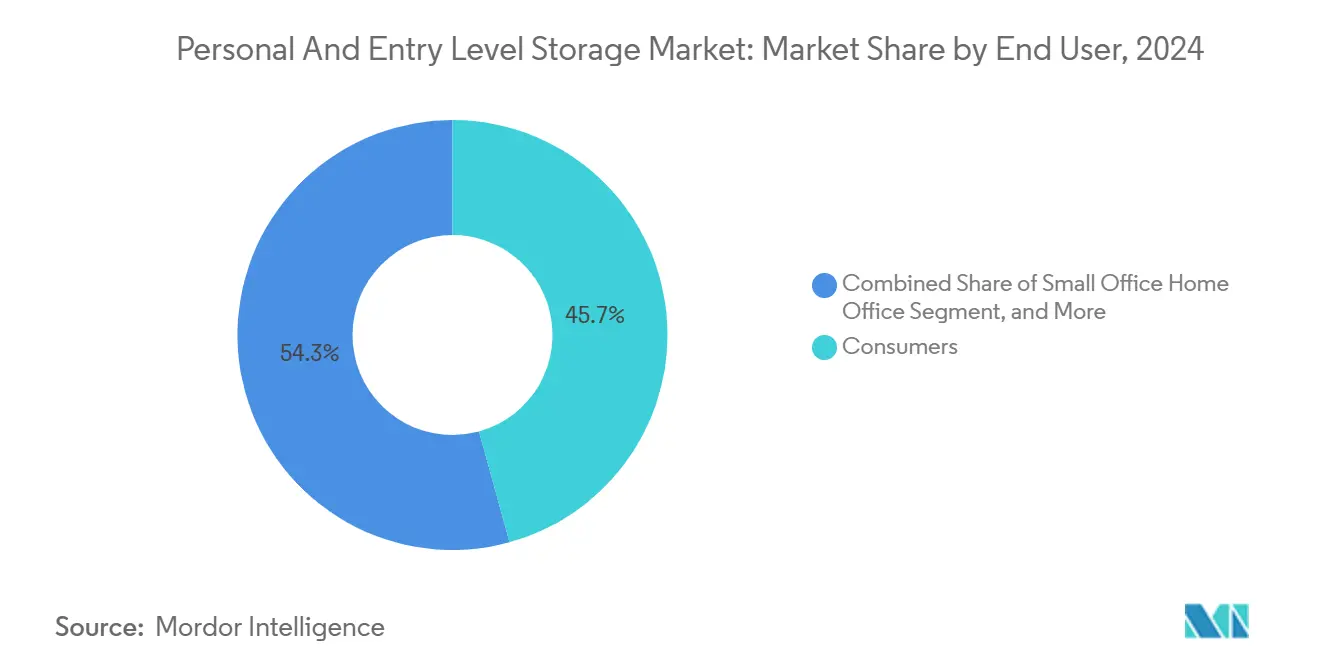

- Por usuário final, os consumidores representaram 45,73% da receita total em 2024; a demanda por soluções de pequeno escritório e escritório em casa está crescendo a um CAGR de 29,33%.

- Por canal de distribuição, o varejo online dominou com uma participação de 54,91% em 2024 e tem projeção de crescer a uma taxa anual de 29,22% até 2030.

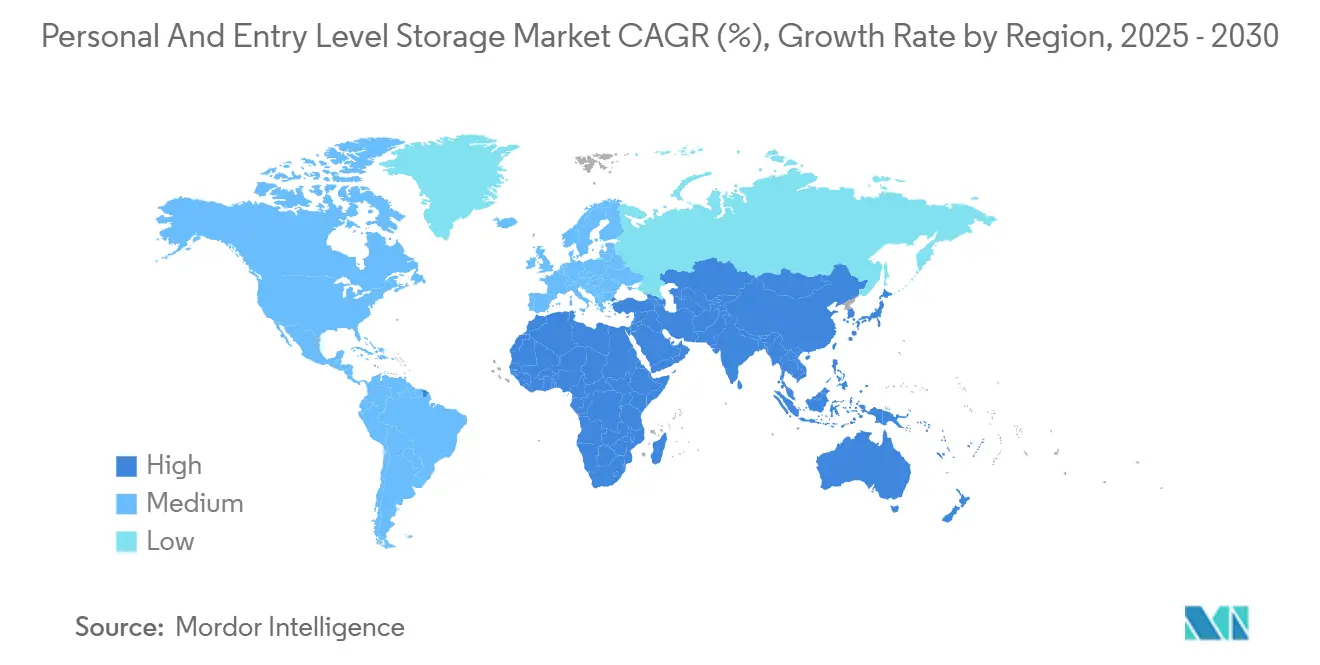

- Por geografia, a região Ásia-Pacífico manteve sua posição de liderança com uma participação regional de 33,16% em 2024, enquanto o Oriente Médio tem previsão de registrar a taxa de crescimento mais rápida, de 28,89% de CAGR, até 2030.

Tendências e Perspectivas do Mercado Global de Armazenamento Pessoal e de Nível de Entrada

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação da criação de conteúdo de alta resolução por consumidores | +7.2% | América do Norte e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Queda do custo por gigabyte de SSDs | +6.8% | Global | Curto prazo (≤ 2 anos) |

| Aumento do trabalho remoto e configurações de escritório em casa | +5.4% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Integração de NAS pessoal com ecossistemas de casa inteligente | +4.1% | América do Norte e Europa, Ásia urbana | Longo prazo (≥ 4 anos) |

| Pressão regulatória por conformidade de armazenamento local de dados em PMEs | +3.2% | Europa e Ásia-Pacífico, América do Norte seletiva | Longo prazo (≥ 4 anos) |

| Mercados emergentes subpenetrados com classe média em crescimento | +2.9% | Ásia-Pacífico, Oriente Médio e África, América Latina | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação da Criação de Conteúdo de Alta Resolução por Consumidores

Os criadores agora capturam vídeos em 8K em dispositivos convencionais, gerando arquivos de projetos individuais que regularmente excedem 10 TB. SSDs portáteis, como o LaCie Rugged SSD Pro5, oferecem velocidades de leitura de 6.700 MB/s, permitindo que editores trabalhem diretamente a partir de mídias externas sem depender de fluxos de trabalho com proxies.[1]Andrew O'Hara, "LaCie aproveita o Thunderbolt 5 com o Rugged SSD Pro5 para profissionais criativos," AppleInsider, appleinsider.com O uso crescente de gradação de cores assistida por IA e rastreamento de objetos multiplica ainda mais as necessidades de armazenamento adjacentes à computação, levando profissionais e entusiastas a investir em unidades NAS de múltiplos compartimentos para backup local e edição compartilhada.

Queda do Custo por Gigabyte de SSDs

O NAND QLC agora custa cerca de 25% menos do que os equivalentes de célula de três níveis, ampliando os pontos de preço acessíveis para produtos baseados em flash.[2]Craig Hale, "SSDs portáteis de 16 TB em desenvolvimento com o lançamento do controlador USB4 nativo," TechRadar Pro, techradar.com A separação estratégica de flash da Western Digital e o renovado foco em HDDs melhoraram a eficiência das fábricas, enquanto os avanços no NAND 3D de mais de 200 camadas sustentam a curva de preços descendente. Os controladores USB4 nativos da Phison permitem drives de bolso de 16 TB com taxa de transferência de 4.000 MB/s, estendendo a economia do flash para capacidades de classe arquivística.

Aumento do Trabalho Remoto e Configurações de Escritório em Casa

As equipes distribuídas requerem redundância local quando a largura de banda cai, por isso os NASbooks com Thunderbolt 4, como o TBS-h574TX da QNAP, oferecem slots M.2 SSD de troca a quente e sincronização híbrida com a nuvem para colaboração remota sem interrupções. As redes de armazenamento em malha que abrangem as residências dos funcionários reduzem a latência para arquivos de design grandes e protegem dados sensíveis à conformidade de acordo com a política corporativa.

Integração de NAS Pessoal com Ecossistemas de Casa Inteligente

Os fornecedores incorporam rádios Matter e Thread dentro dos dispositivos NAS, transformando-os em centros de comando para câmeras, sensores e servidores de mídia. Os módulos de IA de borda realizam reconhecimento facial local e previsão de consumo de energia, reduzindo chamadas à nuvem e aprimorando a privacidade. Os painéis de automação incluídos elevam os preços médios de venda e posicionam o armazenamento como um elemento central da pilha de casa conectada.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Adoção crescente de assinaturas de armazenamento em nuvem | -4.8% | Global, forte na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Preocupações com segurança cibernética em dispositivos gerenciados por consumidores | -3.1% | Global, acentuado na Europa e Ásia-Pacífico | Médio prazo (2-4 anos) |

| Proficiência técnica limitada dos consumidores | -2.4% | Global | Médio prazo (2-4 anos) |

| Volatilidade nos preços do fornecimento de flash NAND | -1.6% | Regiões centradas na fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Adoção Crescente de Assinaturas de Armazenamento em Nuvem

As principais plataformas incluem terabytes de espaço com pacotes de escritório, persuadindo usuários casuais a transferir dados para repositórios de Software como Serviço. A pesquisa da Wasabi de 2024 mostrou que 85% das empresas classificaram a nuvem como sua infraestrutura principal, comprimindo os volumes de hardware de nível de entrada. Os gateways de nuvem híbrida mitigam a ameaça ao armazenar em cache localmente os arquivos acessados com frequência, mas a lacuna de conveniência continua a pressionar as vendas de drives independentes.

Preocupações com Segurança Cibernética em Dispositivos Gerenciados por Consumidores

Campanhas persistentes de ransomware exploraram firmware NAS sem correções ao longo de 2024, provocando repetidos boletins de segurança da QNAP e da D-Link. A Lei de Resiliência Cibernética da Europa exige cinco anos de suporte e configurações seguras por padrão a partir de dezembro de 2027, o que aumentará os custos de desenvolvimento para os fornecedores.[3]Comissão Europeia, "Documentação da Lei de Resiliência Cibernética," europa.eu Os fornecedores que adotam as estruturas ISO/IEC 27040:2024 obtêm vantagem em conformidade, mas devem simplificar a entrega de correções para proprietários não técnicos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: SSDs Superam Enquanto NAS Cresce Rapidamente

As unidades de estado sólido geraram 41,37% da receita em 2024, à medida que os consumidores migraram para armazenamento flash silencioso e resistente a choques. O tamanho do mercado de armazenamento pessoal e de nível de entrada para SSDs tem previsão de crescer a um CAGR de 22% até 2030, com pilhas de mais de 200 camadas e arquiteturas QLC reduzindo custos. Em paralelo, as unidades de armazenamento conectado em rede registram o CAGR mais rápido, de 29,11%, impulsionadas por backup para trabalho híbrido e integrações de automação de casa inteligente que vão além do simples compartilhamento de arquivos. Os HDDs externos permanecem favorecidos pelo baixo custo, mas as mídias giratórias estão perdendo espaço premium nas prateleiras, especialmente na América do Norte e no Japão. O LaCie Rugged SSD Pro5 e o OWC Envoy Ultra demonstram como o Thunderbolt 5 eleva o desempenho portátil a níveis de estação de trabalho, reduzindo a diferença entre drives internos e externos.

A perspectiva de longo prazo do segmento depende da padronização de interfaces e de diferenciais de valor incorporados por IA. Os fornecedores incorporam manutenção preditiva no firmware do controlador, alertando os proprietários antes que o desgaste do flash se agrave. Os fornecedores de NAS integram lojas de aplicativos, habilitando vigilância, streaming de mídia e virtualização em um único chassi. A concorrência, portanto, pivota da capacidade bruta para a amplitude do ecossistema, posicionando marcas ricas em software como Synology e QNAP para capturar valor desproporcional às custas dos fabricantes de drives de commodities.

Por Meio de Armazenamento: Memória Flash Amplia a Liderança

Os SSDs representaram uma participação de 47,89% em 2024, e a erosão contínua de preços deve elevar esse número acima de 55% até 2027. A participação do mercado de armazenamento pessoal e de nível de entrada para dispositivos centrados em SSD está se expandindo mais rapidamente onde a largura de banda de internet é cara, tornando a velocidade local essencial para edição em 4K e 8K. O armazenamento pessoal integrado à nuvem é o meio a ser observado, registrando um CAGR de 29,19%, à medida que os consumidores buscam a segurança da redundância fora do local sem sacrificar a capacidade de resposta local. A tecnologia HDD ainda domina capacidades acima de 20 TB, mas o flash está avançando à medida que o desenvolvimento de gravação magnética assistida por calor desacelera.

A concorrência futura girará em torno da inovação em controladores. O silício USB4 nativo da Phison já reduz pela metade a latência em comparação com o USB3 e fornece até 16 TB por unidade, enquanto o flash de 232 camadas da Micron reduz o tamanho do die. As remessas de discos ópticos continuam a declinar, servindo principalmente a cargas de trabalho de arquivamento de nicho. As tecnologias experimentais de DNA e holográficas permanecem como curiosidades de laboratório, mas ressaltam o impulso do setor para transcender as limitações do armazenamento eletrônico.

Por Faixa de Capacidade: Nível Intermediário Equilibra Custo e Utilidade

Os drives entre 100 GB e 1 TB capturaram 45,92% das compras em 2024, oferecendo amplo espaço para bibliotecas de fotos familiares e documentos de escritório a preços abaixo de USD 120 por terabyte. No entanto, as unidades maiores que 10 TB entregarão o CAGR mais acentuado, de 29,07%, porque as filmagens profissionais em 8K e os ativos de realidade virtual empurram as pegadas de projetos individuais para territórios de múltiplos terabytes. O tamanho do mercado de armazenamento pessoal e de nível de entrada para a faixa acima de 10 TB deve se beneficiar da queda dos custos de NAND de grau empresarial e da adoção de gabinetes DAS de mesa com múltiplos controladores.

Os consumidores migram constantemente para capacidades maiores à medida que os sensores de smartphones atingem 100 MP e os arquivos de áudio sem perdas se expandem. Os fabricantes incluem software de backup e proteção contra ransomware, incentivando os compradores a optar por SKUs mais elevados. O flash de 256 GB de nível de entrada ainda serve para backup em viagens, mas a proposta de valor enfraquece à medida que as faixas superiores caem abaixo de USD 100. Os modelos premium, como o LaCie Rugged SSD de 4 TB, ilustram a disposição de pagar por terabytes portáteis e resistentes a choques quando os fluxos de trabalho profissionais dependem deles.

Por Usuário Final: O Trabalho Híbrido Remodela a Demanda

Os indivíduos representaram a maior fatia, de 45,73%, em 2024, mas o segmento de pequeno escritório e escritório em casa está acelerando a um CAGR de 29,33%, à medida que os funcionários remotos replicam a resiliência empresarial em quartos de reserva. O tamanho do mercado de armazenamento pessoal e de nível de entrada, frequentemente associado a pequenos estúdios e agências domésticas, se beneficia de atualizações de hardware dedutíveis de impostos e de uma maior necessidade de colaboração com controle de versão. As pequenas e médias empresas buscam substitutos econômicos para SANs locais, gravitando em direção a torres NAS de quatro compartimentos com 10 GbE.

Os profissionais de fotografia e videografia formam um nicho lucrativo; um único documentário em 8K pode consumir até 8 TB de espaço de armazenamento antes da pós-produção, criando ciclos de compra recorrentes para SSDs de alta capacidade com capacidades de gravação sustentada. Os segmentos de educação e governo buscam dispositivos prontos para conformidade que apresentem criptografia AES-256 e registros de auditoria. As linhas entre os segmentos se tornam difusas à medida que os recursos de classe criativa permeiam os gadgets de consumo, elevando a receita média por unidade em geral.

Por Canal de Distribuição: O Comércio Eletrônico Captura a Venda Adicional

O varejo online controlou 54,91% das remessas de 2024 e está no caminho para um aumento anual de 29,22%, à medida que os clientes dependem de avaliações de pares e ferramentas de comparação ao adquirir armazenamento complexo. As lojas físicas permanecem relevantes para substituições urgentes e demonstrações práticas, mas o fluxo de clientes continua a migrar para o ambiente online. As vendas diretas por meio de lojas eletrônicas das marcas estão crescendo entre os fornecedores de NAS que incluem garantias estendidas e serviços de configuração remota. Os integradores de sistemas e revendedores de valor agregado prosperam no espaço de prosumidores e PMEs, adaptando topologias RAID e pacotes de replicação fora do local.

O domínio das lojas digitais incentiva complementos por assinatura. Os fornecedores vendem adicionalmente vouchers de backup em nuvem e serviços de marcação de fotos por IA no momento do pagamento, aumentando a receita recorrente e aprofundando a fidelização dos clientes. As campanhas de ofertas relâmpago movem efetivamente o estoque de HDD envelhecido, enquanto os programas de acesso antecipado permitem que os entusiastas testem interfaces de próxima geração, como o Thunderbolt 5, antes do lançamento amplo.

Análise Geográfica

A região Ásia-Pacífico liderou o mercado de armazenamento pessoal e de nível de entrada com uma participação regional de 33,16% em 2024, refletindo fortes mandatos governamentais de soberania digital e uma classe média em rápida expansão. As regras de localização da China, o aumento de smartphones na Índia e o ecossistema de jogos da Coreia do Sul canalizam volume para os fabricantes locais de drives, enquanto as vantagens de custo na fabricação de semicondutores sustentam preços agressivos. O tamanho do mercado de armazenamento pessoal e de nível de entrada gerado nesta região também se beneficia da montagem doméstica de flash NAND e chips controladores, o que amortece a volatilidade cambial e encurta os prazos de entrega. Os bolsões maduros de adotantes iniciais no Japão e na Austrália continuam a absorver produtos premium com Thunderbolt 5 e USB4, apesar da cautela macroeconômica. As tensões geopolíticas e as políticas de controle de exportações, no entanto, mantêm os gerentes de cadeia de suprimentos alertas a possíveis interrupções de componentes.

A América do Norte ocupa o segundo lugar, impulsionada pela demanda de Hollywood por pipelines de produção em 8K e pela banda larga gigabit generalizada, que favorece SSDs externos com desempenho de nível de estação de trabalho. Os compradores dos Estados Unidos sozinhos respondem por quase metade do faturamento da região, enquanto o Canadá e o México capturam o crescimento excedente à medida que a aproximação de fornecedores traz o estoque mais perto dos mercados finais. O Oriente Médio tem projeção de registrar o CAGR mais rápido, de 28,89%, até 2030, impulsionado pela construção de data centers de hiperescala nos Emirados Árabes Unidos e na Arábia Saudita, que criam demanda excedente por dispositivos de backup de nível de borda. As subvenções governamentais de transformação digital e o apetite dos consumidores por streaming de alta resolução aceleram ainda mais as remessas de unidades nos países do Conselho de Cooperação do Golfo.

A Europa mantém uma trajetória estável, pois o GDPR e os estatutos de privacidade específicos do setor empurram as pequenas e médias empresas em direção à retenção local, elevando a participação da região no tamanho do mercado de armazenamento pessoal e de nível de entrada para segmentos sensíveis à segurança. O setor de engenharia da Alemanha e as indústrias criativas da França investem em matrizes com Thunderbolt 5 para CAD e renderização de vídeo, enquanto o Reino Unido sustenta a demanda ancorada pela conformidade dos serviços financeiros. A próxima Lei de Resiliência Cibernética da UE, que exige que os dispositivos de consumo sejam seguros por padrão a partir de dezembro de 2027, já está influenciando os roteiros de design de produtos. Na Europa e na América do Sul, os avanços são feitos a partir de uma base menor. O Brasil impulsiona a adoção regional, enquanto os ventos econômicos contrários da Argentina moderam a adoção de produtos premium e mantêm os preços médios de venda abaixo das normas globais.

Cenário Competitivo

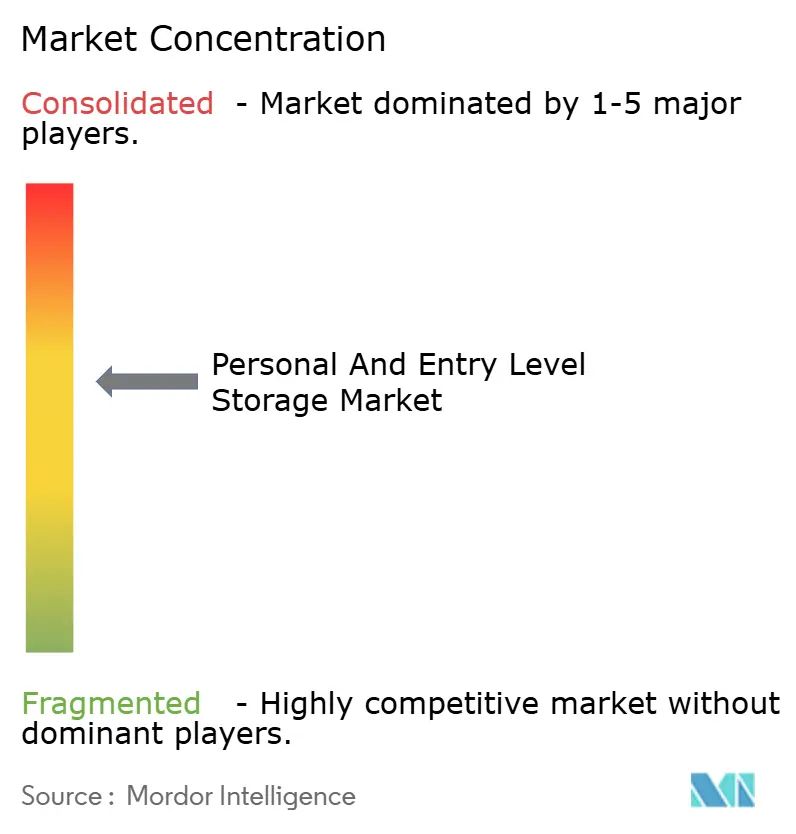

O mercado de armazenamento pessoal e de nível de entrada permanece moderadamente fragmentado, com os cinco principais fornecedores controlando aproximadamente 55% da receita global. Western Digital e Seagate protegem seus fluxos de caixa de discos rígidos enquanto expandem as linhas de NVMe e SSD portátil para se proteger contra a queda dos volumes de HDD. Synology e QNAP garantem preços premium ao incluir sistemas operacionais proprietários, lojas de aplicativos e suporte de firmware de longo prazo, o que reduz a diferença entre os recursos de consumo e empresariais. LaCie, OWC e outros líderes de interface estão se diferenciando temporariamente por meio de designs com Thunderbolt 5 que aumentam o desempenho de drives externos acima de 6 GB/s; no entanto, espera-se que a comoditização de chipsets corroa essa vantagem de velocidade em dois anos. A concentração agregada de fornecedores é, portanto, estável, permitindo que especialistas menores ganhem participação por meio de inovação direcionada e agilidade de canal.

A comoditização de hardware está direcionando a concorrência para o valor definido por software. A Synology integra o Hyper Backup, o Active Backup e pacotes de vigilância que prendem os usuários em ciclos de atualização de vários anos, enquanto a QNAP aproveita o QuTS hero para fornecer integridade de dados baseada em ZFS para cargas de trabalho de prosumidores. A UGREEN introduz categorização de fotos por IA e alertas de falha preditiva em seu portfólio de NAS para consumidores, aproveitando capacidades de aprendizado de máquina para oferecer benefícios tangíveis aos usuários. Os primeiros adotantes de controladores USB4 nativos, como os parceiros da Phison, introduzem drives de bolso de 16 TB no mercado, levando os rivais a acelerar as atualizações de seus roteiros de controladores. A concorrência de preços persiste nas capacidades de nível de entrada, mas os fornecedores compensam a pressão sobre as margens vendendo adicionalmente assinaturas de backup em nuvem e pacotes de garantia estendida por meio de lojas online.

A segurança e a conformidade agora se classificam ao lado do desempenho nos critérios de compra. Os fornecedores que correm para alcançar o alinhamento com a ISO/IEC 27040 destacam inicialização criptografada, armazenamento de chaves em elemento seguro e garantias de atualização de firmware por cinco anos nas páginas de produtos. A próxima Lei de Resiliência Cibernética da UE amplifica ainda mais a diferenciação para marcas que podem certificar configurações seguras por padrão antes do prazo de 2027. A orquestração de nuvem híbrida é outro campo de batalha: backups contínuos para Wasabi, Backblaze ou S3 mantêm os dados armazenados localmente sincronizados sem a necessidade de scripts manuais, atraindo proprietários de pequenos escritórios com equipe de TI limitada. Oportunidades de espaço em branco permanecem em armazenamento industrial de IoT robusto e dispositivos de análise de borda, enquanto tecnologias de longo horizonte, como arquivos codificados em DNA e memória quântica, continuam a residir em laboratórios de pesquisa, representando ameaças comerciais mínimas antes de 2030.

Líderes do Setor de Armazenamento Pessoal e de Nível de Entrada

Western Digital Corporation

Seagate Technology Holdings plc

Synology Inc.

QNAP Systems Inc.

Buffalo Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Janeiro de 2025: A LaCie apresentou o Rugged SSD Pro5 com conectividade Thunderbolt 5, velocidades de leitura de 6.700 MB/s e capacidades de 2 TB e 4 TB.

- Janeiro de 2025: A QNAP lançou o NASbook TBS-h574TX com Thunderbolt 4 totalmente flash, combinando slots M.2 SSD de troca a quente com processadores Intel Core de 13ª geração para fluxos de trabalho portáteis de alto desempenho.

- Janeiro de 2025: A Oyen Digital lançou o SSD portátil U34 Bolt de 8 TB com USB4, oferecendo transferências sustentadas de 2.800 MB/s e construção robusta MIL-STD-810F.

- Janeiro de 2025: O LaCie Rugged SSD Pro5 entrou nos canais de varejo como o primeiro drive portátil convencional do setor construído na interface Thunderbolt 5.

Escopo do Relatório Global do Mercado de Armazenamento Pessoal e de Nível de Entrada

| Discos Rígidos Externos |

| Unidades de Estado Sólido |

| Armazenamento Conectado em Rede |

| Drives Flash |

| Outros Tipos de Produto |

| Disco Rígido |

| Unidade de Estado Sólido |

| Discos Ópticos |

| Armazenamento Pessoal Integrado à Nuvem |

| Outros Meios de Armazenamento |

| 1-99 GB |

| 100 GB-1 TB |

| 1-10 TB |

| Acima de 10 TB |

| Consumidores |

| Pequeno Escritório e Escritório em Casa |

| Pequenas e Médias Empresas |

| Profissionais de Fotografia e Videografia |

| Outros Usuários Finais |

| Varejo Online |

| Varejo Offline |

| Vendas Diretas |

| Outros Canais de Distribuição |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Rússia | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo de Produto | Discos Rígidos Externos | ||

| Unidades de Estado Sólido | |||

| Armazenamento Conectado em Rede | |||

| Drives Flash | |||

| Outros Tipos de Produto | |||

| Por Meio de Armazenamento | Disco Rígido | ||

| Unidade de Estado Sólido | |||

| Discos Ópticos | |||

| Armazenamento Pessoal Integrado à Nuvem | |||

| Outros Meios de Armazenamento | |||

| Por Faixa de Capacidade | 1-99 GB | ||

| 100 GB-1 TB | |||

| 1-10 TB | |||

| Acima de 10 TB | |||

| Por Usuário Final | Consumidores | ||

| Pequeno Escritório e Escritório em Casa | |||

| Pequenas e Médias Empresas | |||

| Profissionais de Fotografia e Videografia | |||

| Outros Usuários Finais | |||

| Por Canal de Distribuição | Varejo Online | ||

| Varejo Offline | |||

| Vendas Diretas | |||

| Outros Canais de Distribuição | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Rússia | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o valor previsto do mercado de armazenamento pessoal e de nível de entrada em 2030?

O mercado tem projeção de atingir USD 361,36 bilhões até 2030.

Qual região apresenta a taxa de crescimento mais rápida até 2030?

Espera-se que o Oriente Médio registre um CAGR de 28,89% até 2030.

Qual tipo de produto lidera atualmente a participação de receita?

As unidades de estado sólido lideraram com 41,37% da receita de 2024.

Por que os compradores de pequeno escritório e escritório em casa são importantes para os fornecedores?

Eles estão adotando soluções NAS de múltiplos compartimentos a um CAGR de 29,33%, à medida que o trabalho híbrido leva as necessidades de armazenamento de nível empresarial para as residências.

Como o Thunderbolt 5 influencia a demanda por armazenamento portátil?

Ele eleva o desempenho de SSDs externos acima de 6.000 MB/s, permitindo a edição em 8K em tempo real diretamente a partir do drive, o que estimula as vendas no segmento premium.

Qual regulamentação irá remodelar a segurança de armazenamento para consumidores na Europa?

A Lei de Resiliência Cibernética da UE exigirá dispositivos seguros por padrão e suporte de atualização por cinco anos a partir de dezembro de 2027.

Página atualizada pela última vez em: