Tamanho e Participação do Mercado de Armazenamento com Tecnologia de IA

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Tamanho do Mercado (2025) | 27.06 Bilhões de dólares |

| Tamanho do Mercado (2030) | 76.60 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 23.13% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Armazenamento com Tecnologia de IA por Mordor Intelligence

O tamanho do Mercado de Armazenamento com Tecnologia de IA atingiu 27,06 bilhões de USD em 2025 e está previsto para alcançar 76,6 bilhões de USD até 2030, refletindo um robusto CAGR de 23,13%. A expansão espelha a aceleraço das empresas em direção a cargas de trabalho de IA generativa (GenAI) que exigem capacidade em escala de petabytes com baixa latência e largura de banda sustentada. As novas pilhas de infraestrutura de IA transformaram o armazenamento de um repositório utilitário no elo de desempenho crítico para inferência em tempo real, pipelines de treinamento de modelos e ciclos contínuos de engenharia de dados. Os fornecedores que alinham suas arquiteturas com computação centrada em GPU, transporte NVMe over Fabrics (NVMe-oF) e automação de AIOps se posicionam para capturar valor desproporcional no Mercado de Armazenamento com Tecnologia de IA.

Principais Conclusões do Relatório

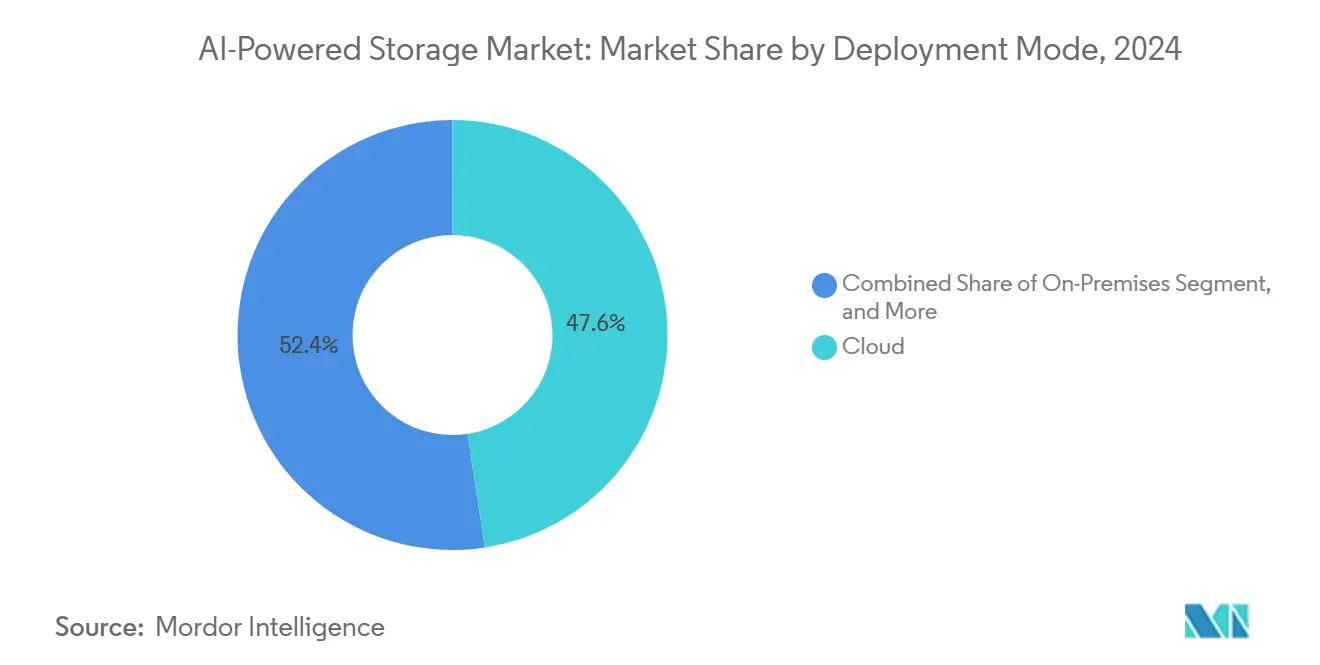

- Por modo de implantação, a nuvem capturou 47,60% da receita de 2024 no Mercado de Armazenamento com Tecnologia de IA, enquanto as configurações híbridas estão projetadas para expandir a um CAGR de 25,70% até 2030.

- Por arquitetura de armazenamento, os arrays all-flash detinham 40,90% da participação do Mercado de Armazenamento com Tecnologia de IA em 2024; os sistemas NVMe-oF estão avançando a um CAGR de 27,80% até o final da década.

- Por componente, o hardware representou 64,10% dos gastos de 2024 no Mercado de Armazenamento com Tecnologia de IA, mas os serviços representam o segmento de crescimento mais rápido, com CAGR de 30,60%, à medida que as empresas buscam competências especializadas em AI-Ops.

- Por setor do usuário final, TI e Telecomunicações lideraram com 26,57% de participação em 2024 no Mercado de Armazenamento com Tecnologia de IA, enquanto Saúde e Ciências da Vida estão acelerando a um CAGR de 28,70% impulsionadas por diagnósticos baseados em IA e fluxos de trabalho de descoberta.

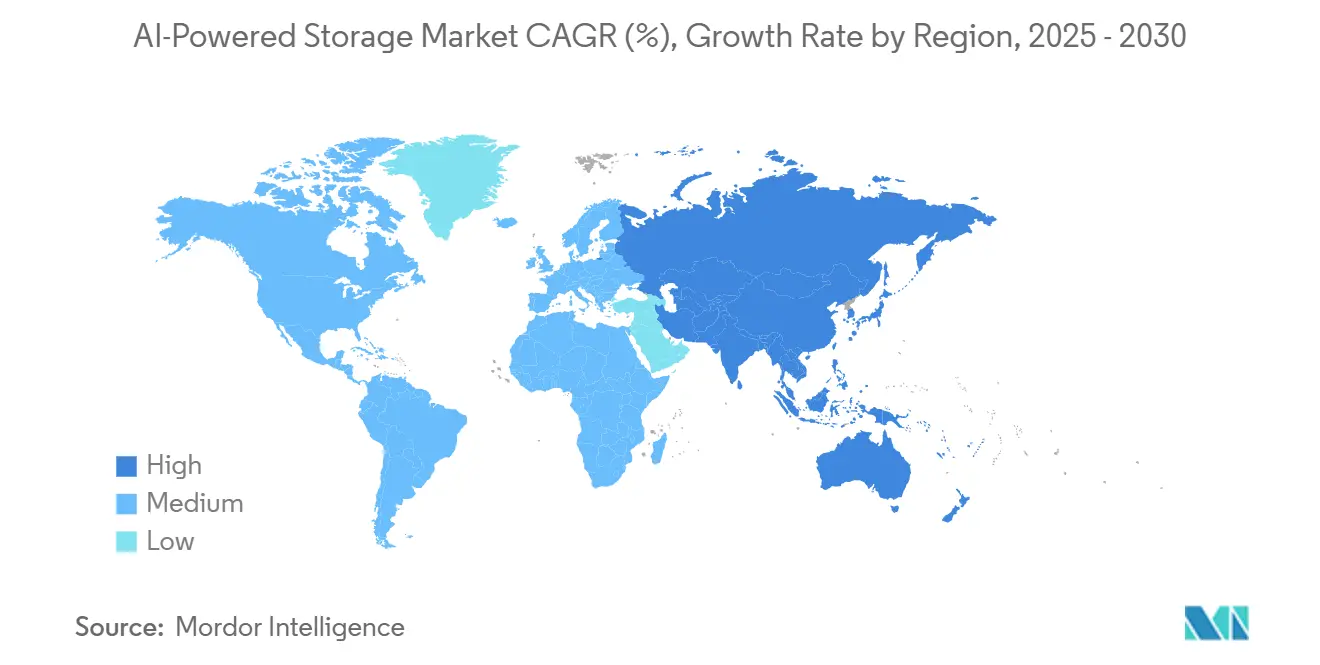

- Por geografia, a América do Norte reteve 38,70% da receita do Mercado de Armazenamento com Tecnologia de IA em 2024; a Ásia-Pacífico é o motor de crescimento com um CAGR de 25,10% até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Armazenamento Impulsionado por IA*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Explosão de cargas de trabalho de GenAI | +8.2% | Global, com concentração na América do Norte e APAC | Curto prazo (≤ 2 anos) |

| Migração empresarial para IA local | +5.1% | América do Norte e Europa, expandindo para APAC | Médio prazo (2-4 anos) |

| Queda livre do custo Flash/NVMe por GB em USD | +3.8% | Global | Curto prazo (≤ 2 anos) |

| Designs de servidores centrados em GPU | +4.3% | Global, liderado pela América do Norte | Médio prazo (2-4 anos) |

| Regras de residência de dados em nuvem soberana | +2.9% | Núcleo APAC, com extensão para Europa e MEA | Longo prazo (≥ 4 anos) |

| Plataformas emergentes de ciclo de vida de dados de IA | +2.2% | Global, adoção antecipada na América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Explosão de Cargas de Trabalho de GenAI

Conjuntos de treinamento em escala de petabytes e acordos de nível de serviço de inferência em microssegundos elevaram o I/O de armazenamento ao topo da lista de gargalos de IA. Os grandes modelos de linguagem exigem throughput sustentado de múltiplos terabits, e mesmo um único objetivo de desempenho não atingido pode estender os ciclos de treinamento de dias para semanas. O Northwestern Medicine registrou um aumento de 40% na eficiência do fluxo de trabalho de radiologia após implantar pilhas GenAI Dell-NVIDIA que combinam clusters de GPU com arrays baseados em flash.[1]HPE, "HPE GreenLake para Armazenamento em Bloco Construído no HPE Alletra Storage MP," hpe.com As empresas agora tratam a latência e a largura de banda de armazenamento como diferenciais competitivos, dedicando orçamento a arquiteturas que mantêm as GPUs totalmente alimentadas em vez de ociosas. Como resultado, o Mercado de Armazenamento com Tecnologia de IA está ganhando impulso significativo.

Migração Empresarial para IA Local

Organizações de serviços financeiros, saúde e setor público estão reinstaurando o processamento local de dados para satisfazer mandatos de soberania e mitigar o risco de latência. A adoção pelo BNY Mellon de um NVIDIA DGX SuperPOD em seu próprio data center ilustra como os setores regulamentados combinam computação local com tecidos NVMe de alto desempenho para viabilizar análises de fraude em tempo real, preservando a governança. Estratégias híbridas que fragmentam dados sensíveis localmente e transferem cargas de trabalho de desenvolvimento para a nuvem estão expandindo a base endereçável para appliances de armazenamento de nível empresarial, impulsionando ainda mais o crescimento do Mercado de Armazenamento com Tecnologia de IA.

Queda Livre do Custo Flash/NVMe por GB em USD

Apesar de picos periódicos de preços, a trajetória de longo prazo do NAND permanece descendente, permitindo que as empresas substituam mídias giratórias por flash sem impacto orçamentário. A implantação mais ampla de tecnologias de células de nível triplo e quádruplo reduziu as curvas de custo dos arrays all-flash, colocando o throughput sustentado de múltiplos GB/s ao alcance de compradores do mercado intermediário. Os fornecedores traduzem a base de custo decrescente em plataformas de desempenho de primeira linha adaptadas para pipelines de IA, o que, por sua vez, acelera o Mercado de Armazenamento com Tecnologia de IA.

Designs de Servidores Centrados em GPU

Os servidores de próxima geração invertem as prioridades históricas centradas em CPU, medindo a eficácia pelas taxas de utilização de GPU. O armazenamento deve, portanto, fornecer leituras e gravações contínuas, paralelas e de baixa latência para numerosos aceleradores. Os sistemas HPE AI Factory construídos em torno das GPUs NVIDIA Blackwell demonstram como subsistemas de armazenamento fortemente acoplados mantêm impressionantes 20-30 GB/s por nó para evitar a privação de dados. A mudança de design redefine os projetos de data centers, escalando a adoção de NVMe-oF e pressionando os fornecedores a entregar arquiteturas de referência em nível de rack.

Análise de Impacto das Restrições do Mercado de Armazenamento Impulsionado por IA*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Limites de energia e resfriamento em data centers | -3.4% | Global, agudo em áreas urbanas densas | Curto prazo (≤ 2 anos) |

| Lacuna de competências em ajuste de armazenamento AI-Ops | -2.1% | Global, mais severo em mercados emergentes | Médio prazo (2-4 anos) |

| Aprisionamento tecnológico de fornecedores de ASIC/acelerador | -1.8% | Global, concentrado em segmentos empresariais | Médio prazo (2-4 anos) |

| Picos de Capex por oscilações no fornecimento de flash | -1.9% | Global | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Limites de Energia e Resfriamento em Data Centers

Os racks de GPU agora consomem 40-140 kW em comparação com menos de 15 kW para servidores legados. O envelope térmico força retrofits de resfriamento líquido e atualizações da cadeia de energia que inflacionam o custo de capital e prolongam as janelas de implantação. Os arrays de armazenamento devem coexistir nesses bolsões termodinâmicos densos sem limitação de desempenho, obrigando os projetistas a adotar controladores e tecnologias de unidades energeticamente eficientes.

Lacuna de Competências em Ajuste de Armazenamento AI-Ops

Alcançar a utilização de GPU na taxa de linha requer expertise multidisciplinar abrangendo tecidos de armazenamento, frameworks de IA e orquestração de cargas de trabalho. A escassez global de talentos deixa muitos arrays subconfigurados, levando à frustração empresarial e ao atraso no retorno sobre o investimento. Os fornecedores respondem com camadas automáticas, qualidade de serviço orientada por políticas e serviços de otimização baseados em assinatura, mas as deficiências de competência ainda freiam o crescimento de curto prazo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento do Mercado de Armazenamento Impulsionado por IA

Por Modo de Implantação:

Configurações Híbridas Impulsionam a Adoção EmpresarialAs implantações híbridas estão previstas para registrar um CAGR de 25,70% até 2030, sublinhando o desejo das empresas de equilibrar a agilidade da nuvem com a soberania local. Embora a nuvem retenha 47,60% da receita de 2024, a capacidade de manter a inferência sensível à latência próxima dos usuários enquanto se transfere o treinamento de modelos para hiperescaladores diferencia o híbrido como o padrão estratégico. O lançamento do AIRI no Chang Gung Memorial Hospital mostra como a inferência de imagens médicas permanece local enquanto o retreinamento de modelos é transferido para a nuvem, mantendo conformidade e eficiência de custos.[2]Assessoria de Imprensa da Pure Storage, "Chang Gung Memorial Hospital Implanta AIRI para IA Híbrida," purestorage.com O Mercado de Armazenamento com Tecnologia de IA se beneficia dessa estratégia de dois locais porque cada localização ainda exige flash em escala de petabytes e throughput otimizado para GPU.

Domínios de gerenciamento separados também elevam a demanda por serviços: as empresas buscam visibilidade unificada, fluxos de trabalho de replicação de dados e telemetria de AI-Ops em diferentes ambientes. Os fornecedores que capitalizam sobre deduplicação entre locais e hierarquização automatizada ganham participação no Mercado de Armazenamento com Tecnologia de IA ao transformar silos anteriormente frágeis em tecidos de dados orientados por políticas.

Por Arquitetura de Armazenamento:

Sistemas NVMe-oF Reformulam os Paradigmas de DesempenhoOs arrays all-flash controlaram 40,90% dos gastos de 2024, consolidando seu papel como linha de base para clusters de produção de IA. O NVMe-oF, no entanto, está projetado para crescer 27,80% ao ano à medida que as organizações buscam latência de classe de conexão direta em redes distribuídas. Os primeiros adotantes relatam ganhos de 70-80% na utilização de GPU após migrar de arrays baseados em TCP para tecidos NVMe-oF desenvolvidos especificamente para esse fim, reduzindo dias dos ciclos de treinamento de GenAI. O tamanho do Mercado de Armazenamento com Tecnologia de IA vinculado às arquiteturas NVMe-oF deve crescer proporcionalmente com as implantações de clusters de GPU, reforçando sua posição nos orçamentos empresariais premium.

As camadas híbridas e de objetos mantêm funções nos estágios de arquivamento e pré-processamento, mas os pipelines de lotes de IA cada vez mais canalizam conjuntos de dados ativos para camadas de memória persistente ou NVMe PCIe Gen 5. As abordagens definidas por software ganham espaço entre os operadores que buscam neutralidade de fornecedor e iteração rápida de recursos.

Por Componente:

A Aceleração dos Serviços Reflete o Crescimento da ComplexidadeO hardware capturou 64,10% do valor do Mercado de Armazenamento com Tecnologia de IA em 2024, mas os serviços gerenciados e profissionais estão avançando a um CAGR de 30,60% porque as empresas frequentemente carecem de profundidade interna em AI-Ops. Os fornecedores de armazenamento, portanto, se transformam em provedores de soluções, agrupando workshops de design, manuais de migração de dados e programas de otimização contínua. A participação do Mercado de Armazenamento com Tecnologia de IA associada a serviços está prevista para dobrar até meados da década, à medida que os compradores priorizam contratos baseados em resultados em detrimento de aquisições de ativos.

Elementos de software, como mecanismos de hierarquização autônoma, algoritmos de compressão e orquestradores de pipeline de dados, respondem pelo restante. Esses componentes incorporam modelos de IA que preveem padrões de acesso e equilibram dinamicamente os níveis de desgaste nos pools de NAND, elevando ainda mais as métricas de desempenho sustentado.

Por Setor do Usuário Final:

Saúde Lidera a Adoção de InovaçõesTI e Telecomunicações ancoraram 26,57% dos gastos de 2024, aproveitando o armazenamento com IA para otimização de redes e mecanismos de experiência do cliente. Saúde e Ciências da Vida detêm o título de segmento de crescimento mais rápido, com CAGR de 28,70% até 2030. Imagens médicas de alta resolução, conjuntos de dados multi-ômicos e triagem de candidatos a medicamentos baseada em IA criam fluxos de ingestão diária de múltiplos terabits que exigem capacidade em camada flash sem perdas. O tamanho do Mercado de Armazenamento com Tecnologia de IA para arrays orientados à saúde está projetado para superar 20 bilhões de USD até 2030, capturando uma participação de carteira desproporcional em relação a outros segmentos verticais.

As entidades do setor BFSI aceleram modelos de detecção de fraudes que dependem de atualizações em microlotes de grafos de transações, enquanto empresas de mídia transferem fluxos de trabalho de vídeo 8K não comprimido para plataformas de edição assistidas por IA. Agências governamentais adotam armazenamento com IA para análise de imagens de satélite e simulações de defesa, priorizando criptografia e segurança da cadeia de suprimentos.

Análise Geográfica

Mercado de Armazenamento Impulsionado por IA na América do Norte

A participação de 38,70% da América do Norte em 2024 decorre de instalações de hiperescala concentradas em Ashburn, Santa Clara e Dallas, juntamente com clusters de pesquisa em universidades e laboratórios nacionais. A aquisição de USD 9 bilhões da Core Scientific pela CoreWeave adicionou 1,3 GW de capacidade pronta para GPU, ilustrando a escala de capital que sustenta a dominância regional. A dinâmica competitiva permanece intensa, porém madura, com empresas padronizando em stacks de referência validados e redirecionando os gastos para serviços de gestão do ciclo de vida em vez de dispositivos brutos.

Mercado de Armazenamento Impulsionado por IA na APAC

A CAGR de 25,10% da Ásia-Pacífico decorre de estratégias de IA soberana declaradas pelo Ministério da Indústria e Tecnologia da Informação da China, pela política India Digital 2.0 da Índia e pelo programa AI Verify de Singapura. Iniciativas domésticas de semicondutores, como a DRAM CXL 2.0 da Samsung Electronics Co., Ltd. e a colaboração com a NAVER, reforçam a cadeia de fornecimento nacional.[3]Samsung Newsroom, "Samsung e NAVER unem forças em Semicondutores de IA de Hiperescala," samsung.com Os governos subsidiam construções de hiperescala em Jacarta, Cidade de Ho Chi Minh e Hyderabad, criando demanda acelerada por estruturas de armazenamento ajustadas para IA que respeitam os estatutos de localidade de dados.

Mercado de Armazenamento Impulsionado por IA na EMEA e América do Sul

Europa, Oriente Médio e África, e América do Sul combinam perfis de maturidade heterogêneos. A trajetória da Europa gira em torno da conformidade com a Lei de IA e dos mandatos de centros de dados energeticamente eficientes. O Oriente Médio financia projetos de petaescala por meio de fundos soberanos de riqueza, com os Emirados Árabes Unidos visando entre EUR 30 e 50 bilhões em ativos de centros de dados de IA. As telecomunicações sul-americanas implantam inferência de IA em exchanges de borda para melhorar a alocação de espectro, exigindo arrays NVMe compactos e robustificados.

Cenário Competitivo

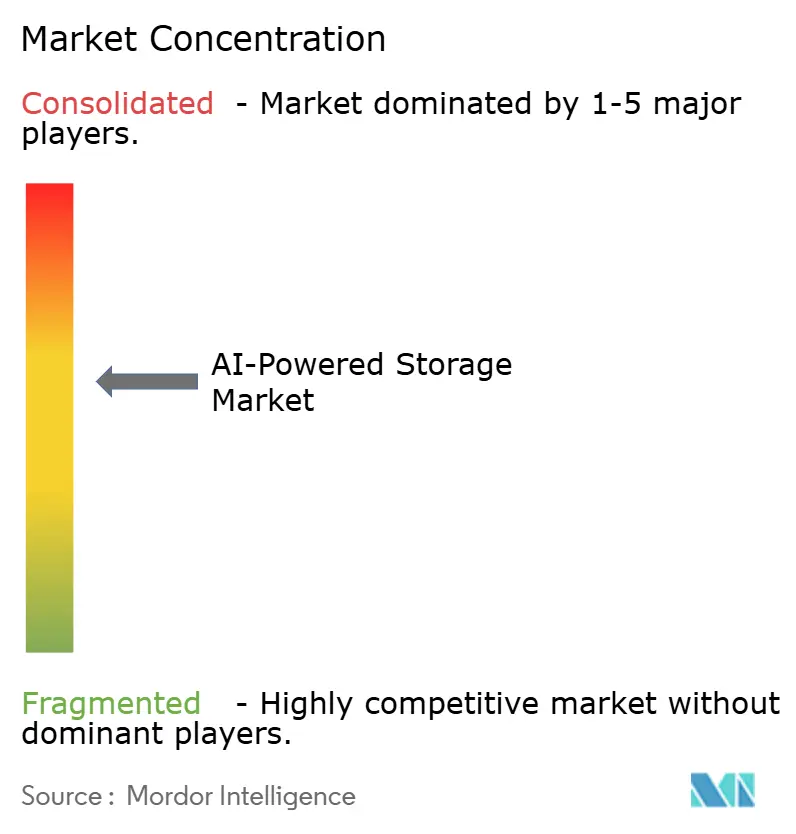

A concorrência é moderadamente fragmentada, com pontuação 6 em uma escala de concentração de 1 a 10, pois os cinco principais fornecedores representam coletivamente 55-60% da receita de 2024. Dell Technologies, NetApp e HPE aproveitam a cobertura de canal consolidada e a integração entre portfólios. Pure Storage ganha participação com arrays all-flash agrupados em arquiteturas de referência co-desenvolvidas com a NVIDIA, enquanto VAST Data e DDN se concentram em designs de namespace único em escala de exabytes que priorizam taxas lineares de alimentação de GPU.

As parcerias estratégicas dominam a execução de entrada no mercado. Pure Storage investiu capital na CoreWeave para garantir reservas de capacidade para locatários de nuvem de IA, enquanto a NetApp validou nós AIPod Mini com aceleradores Intel Gaudi, encurtando os ciclos de aquisição para empresas de médio porte.[4]Sala de Imprensa da NetApp, "NetApp e Intel Apresentam o AIPod Mini," netapp.com Rodadas de financiamento reforçam a convicção dos investidores: a DDN obteve 300 milhões de USD da Blackstone a uma avaliação de 5 bilhões de USD para financiar a expansão de produtos, e a Wasabi adquiriu a Curio AI para fundir armazenamento de objetos com extração automatizada de metadados.

Os participantes estabelecidos combatem os disruptores incorporando telemetria de AI-Ops e oferecendo preços baseados em consumo. Enquanto isso, os hiperescaladores reduzem o risco da cadeia de suprimentos por meio de fornecimento duplo de SKUs de fornecedores, incentivando o design modular orientado por padrões. O resultado é uma consolidação constante temperada por novos entrantes especializados em aceleradores específicos de domínio, garantindo que nenhum fornecedor único possa dominar o Mercado de Armazenamento com Tecnologia de IA.

Líderes do Setor de Armazenamento com Tecnologia de IA

-

Dell Technologies Inc.

-

NetApp, Inc.

-

Pure Storage, Inc.

-

International Business Machines Corporation

-

Hewlett Packard Enterprise Company

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Armazenamento Impulsionado por IA

- Dell Technologies Inc.

- NetApp, Inc.

- Pure Storage, Inc.

- International Business Machines Corporation

- Hewlett Packard Enterprise Company

- Huawei Technologies Co., Ltd.

- Hitachi Vantara Corporation

- Lenovo Group Limited

- Super Micro Computer, Inc.

- NVIDIA Corporation

- Western Digital Corporation

- Seagate Technology Holdings plc

- Micron Technology, Inc.

- Samsung Electronics Co., Ltd.

- Intel Corporation

- Amazon Web Services, Inc.

- Microsoft Corporation

- Google LLC

- Nutanix, Inc.

- VAST Data, Inc.

- Solidigm Technology LLC

Desenvolvimento Recente da Indústria no Mercado de Armazenamento Impulsionado por IA

- Julho de 2025: A AWS introduziu o S3 Vectors, adicionando indexação nativa de IA ao seu principal armazenamento de objetos para recuperação mais rápida em pipelines de GenAI.

- Julho de 2025: A Wasabi adquiriu a Curio AI para automatizar a marcação de metadados e melhorar a economia de dados não estruturados para fluxos de trabalho de mídia.

- Julho de 2025: A CoreWeave concordou em comprar a Core Scientific em um negócio de ações de USD 9 bilhões, adicionando 1,3 GW de capacidade de data center pronta para IA.

- Junho de 2025: A HPE apresentou soluções AI Factory construídas em GPUs NVIDIA Blackwell, combinando-as com o Alletra Storage MP X10000 para serviços de arquivos prontos para IA.

Escopo do Relatório Global do Mercado de Armazenamento com Tecnologia de IA

Visão Geral da Segmentação

| Local |

| Nuvem |

| Híbrido |

| Arrays All-Flash |

| Arrays Híbridos |

| Armazenamento de Objetos |

| Armazenamento Definido por Software |

| Sistemas NVMe-oF |

| Hardware |

| Software |

| Serviços |

| TI e Telecomunicações |

| BFSI |

| Saúde e Ciências da Vida |

| Mídia e Entretenimento |

| Governo e Defesa |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemanha | |

| França | |

| Itália | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Israel |

| Arábia Saudita | |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Egito | |

| Restante da África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Modo de Implantação | Local | |

| Nuvem | ||

| Híbrido | ||

| Por Arquitetura de Armazenamento | Arrays All-Flash | |

| Arrays Híbridos | ||

| Armazenamento de Objetos | ||

| Armazenamento Definido por Software | ||

| Sistemas NVMe-oF | ||

| Por Componente | Hardware | |

| Software | ||

| Serviços | ||

| Por Setor do Usuário Final | TI e Telecomunicações | |

| BFSI | ||

| Saúde e Ciências da Vida | ||

| Mídia e Entretenimento | ||

| Governo e Defesa | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemanha | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Israel | |

| Arábia Saudita | ||

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

O que está impulsionando o rápido crescimento do Mercado de Armazenamento com Tecnologia de IA?

A explosão de cargas de trabalho de GenAI, a queda do custo de flash por GB e a migração para servidores centrados em GPU aumentam a demanda por armazenamento de baixa latência e alta largura de banda que alimenta os pipelines de treinamento e inferência de modelos.

Por que as implantações híbridas estão ganhando impulso em relação ao armazenamento em nuvem puro para IA?

Os modelos híbridos permitem que as empresas retenham dados sensíveis localmente para conformidade e latência, enquanto aproveitam a capacidade de expansão em nuvem para treinamento em larga escala, proporcionando a melhor economia e controle.

Qual arquitetura de armazenamento está crescendo mais rapidamente no Mercado de Armazenamento com Tecnologia de IA?

Os sistemas NVMe-oF estão previstos para crescer a um CAGR de 27,80% porque estendem a latência de nível PCIe pelas redes, aumentando assim a utilização de GPU em clusters de IA distribuídos.

Qual é a gravidade da lacuna de competências no ajuste de armazenamento AI-Ops?

A escassez de profissionais capazes de otimizar tecidos flash para cargas de trabalho de IA é significativa o suficiente para reduzir 2,1 pontos percentuais do CAGR previsto, impulsionando a demanda por serviços gerenciados.

Página atualizada pela última vez em: