Tamanho e Participação do Mercado de Armazenamento de Próxima Geração na Europa

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

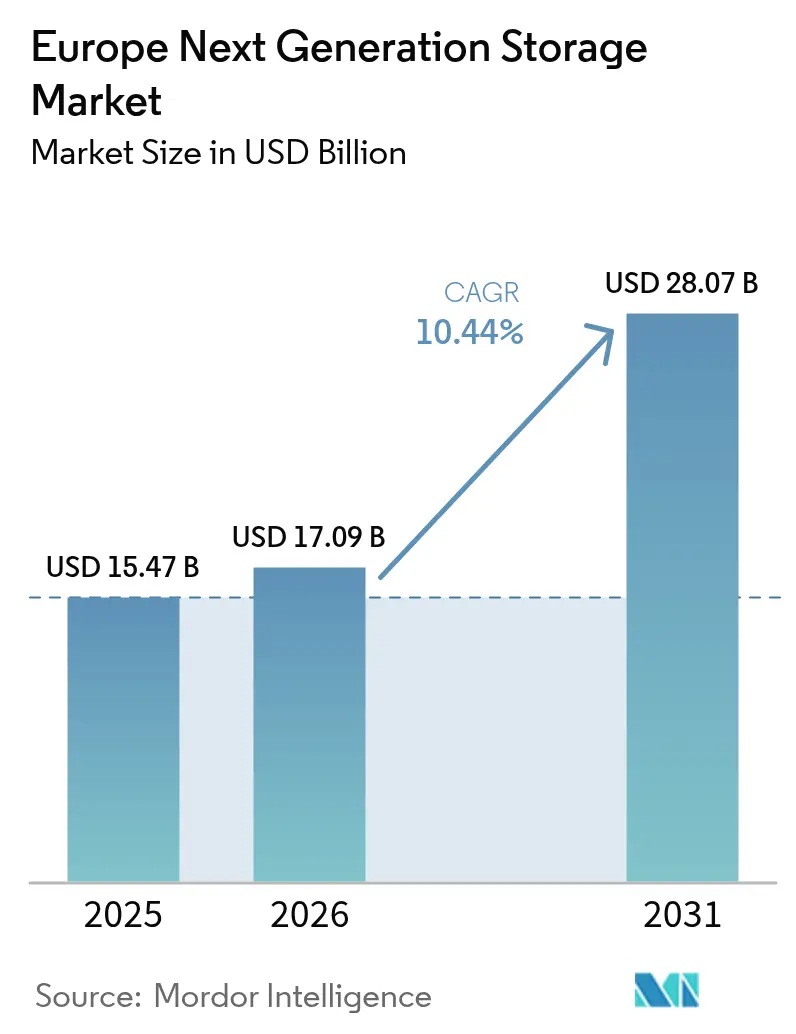

| Tamanho do mercado no ano base (2025) | 15.47 Bilhões de dólares |

| Tamanho do Mercado (2026) | 17.09 Bilhões de dólares |

| Tamanho do Mercado (2031) | 28.07 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 10.44% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Armazenamento de Próxima Geração na Europa por Mordor Intelligence

O tamanho do mercado de armazenamento de próxima geração na Europa foi avaliado em USD 15,47 bilhões em 2025 e estima-se que cresça de USD 17,09 bilhões em 2026 para atingir USD 28,07 bilhões até 2031, a um CAGR de 10,44% durante o período de previsão (2026-2031). O crescimento sustentado está ancorado na Lei de Dados da UE, que entra em vigor em setembro de 2025 e obriga os provedores a permitir a troca de nuvem sem esforço; as empresas estão, portanto, priorizando armazenamento portátil e definido por software que salvaguarda a soberania dos dados. Ao mesmo tempo, as cargas de trabalho de treinamento e inferência de IA estão multiplicando o tráfego de armazenamento enquanto as regras de eficiência energética se tornam mais rígidas, conferindo vantagem às arquiteturas baseadas em flash que entregam baixa latência por watt. As restrições de capacidade em Frankfurt, Londres, Amsterdã, Paris e Dublin estão empurrando os operadores em direção a implantações de borda, e o investimento contínuo em projetos de nuvem soberana, como o Gaia-X e o virt8ra, está estimulando a demanda por plataformas interoperáveis e independentes de fornecedor, capazes de abranger footprints de núcleo, nuvem e borda. A pressão competitiva está se intensificando à medida que os fornecedores tradicionais de matrizes recalibram seus portfólios para enfrentar a inovação de nuvem em hiperescala, especialistas exclusivamente em flash e provedores europeus de nuvem soberana.

Principais Conclusões do Relatório

- Por sistema de armazenamento, o Armazenamento de Conexão Direta liderou com 45,02% da participação do mercado de armazenamento de próxima geração na Europa em 2025, enquanto a Infraestrutura Hiperconvergente está projetada para crescer a um CAGR de 11,18% até 2031.

- Por arquitetura de armazenamento, o Armazenamento Baseado em Arquivo e Objeto deteve 65,05% da participação de receita em 2025, enquanto o Armazenamento Definido por Software está se expandindo a um CAGR de 11,74% até 2031.

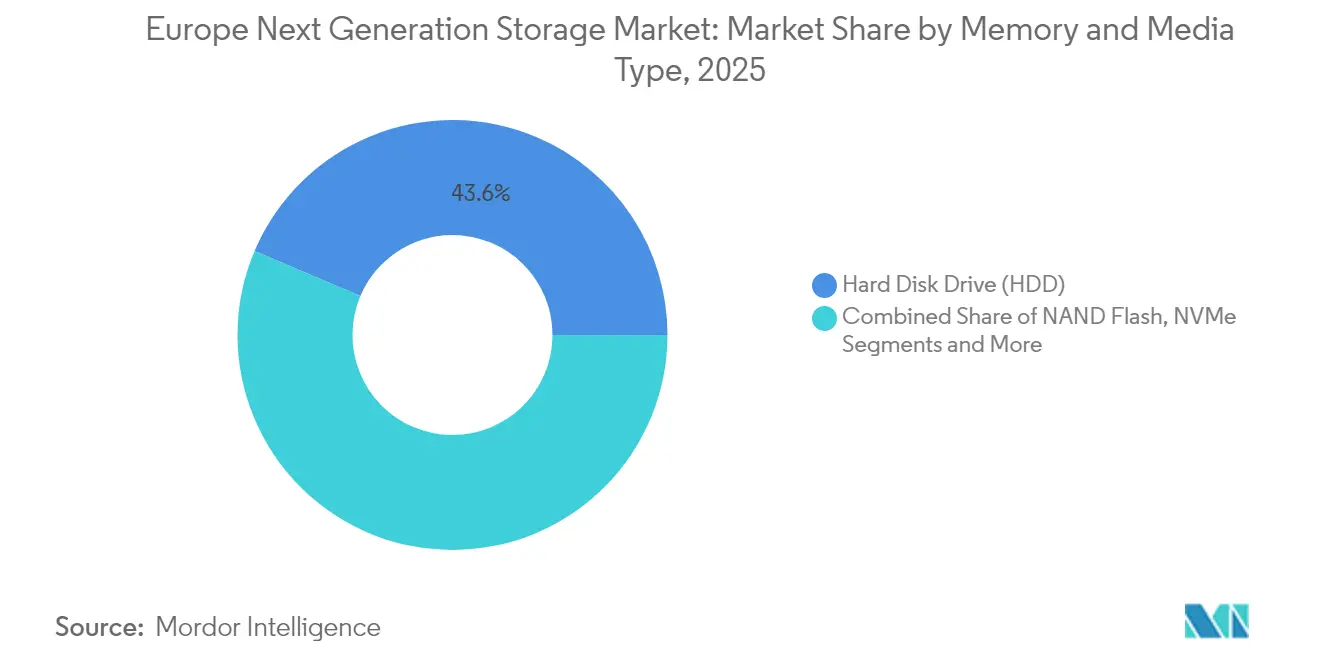

- Por memória e mídia, os Discos Rígidos representaram 43,62% do tamanho do mercado de armazenamento de próxima geração na Europa em 2025; o NAND Flash está avançando a um CAGR de 11,12%.

- Por setor de usuário final, o setor de TI e Telecomunicações capturou 25,18% da participação de receita em 2025; Serviços Bancários, Financeiros e de Seguros está acelerando a um CAGR de 10,55% até 2031.

- Por país, a Alemanha contribuiu com 39,45% da participação de receita em 2025, enquanto o Reino Unido supera os pares com um CAGR de 10,73% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Armazenamento de Próxima Geração na Europa

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Volume explosivo de dados digitais | +2.8% | Global, com concentração impulsionada pelo RGPD na UE | Longo prazo (≥ 4 anos) |

| Rápida migração para arquiteturas SSD e NVMe | +2.1% | Alemanha, Reino Unido, França liderando a adoção | Médio prazo (2-4 anos) |

| Cargas de trabalho de IA/AM exigindo latência ultrabaixa | +1.9% | Principais hubs de centros de dados da UE, expandindo-se para cidades de Nível 2 | Curto prazo (≤ 2 anos) |

| Adoção de multinuvem híbrida em empresas da UE | +1.6% | Pan-europeu, mais forte em serviços financeiros | Médio prazo (2-4 anos) |

| Proliferação de computação de borda e micro centros de dados 5G | +1.4% | Alemanha, Reino Unido, Espanha liderando a implantação de 5G SA | Longo prazo (≥ 4 anos) |

| Gaia-X da UE e Lei de Dados habilitando armazenamento em nuvem soberana | +0.8% | Em toda a UE, com variações de implementação nacionais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Volume Explosivo de Dados Digitais

A criação global de dados está definida para triplicar entre 2023 e 2028, e as obrigações de retenção local sob o RGPD significam que a maior parte desse crescimento deve ser armazenada dentro das fronteiras da UE. As empresas que planejam capacidade em escala de petabytes estão, portanto, implantando topologias híbridas que combinam matrizes locais com extensões de nuvem soberana, garantindo conformidade enquanto mantêm a latência sob controle. Os padrões de gastos mostram uma inclinação marcada em direção a plataformas escaláveis e definidas por software que podem ingerir cargas de trabalho diversas de arquivo e objeto sem dependência de fornecedor. O resultado é um mercado de armazenamento de próxima geração na Europa cuja taxa de expansão supera as médias globais à medida que as organizações tentam combinar conformidade e desempenho em uma única arquitetura.

Rápida Migração para Arquiteturas SSD e NVMe

A adoção empresarial do NVMe PCIe Gen5 está eliminando a lacuna de desempenho que antes separava as matrizes locais dos níveis de nuvem pública. As plantas de manufatura alemãs que adotam a Indústria 4.0 reduziram os orçamentos de latência abaixo de 100 µs, um limite inatingível para discos rotativos[1]Micron Technology, "Potencializando a IA de Próxima Geração com PCIe Gen5," micron.com. A eficiência energética é agora uma métrica de nível de conselho; os SSDs consomem significativamente menos quilowatts-hora por terabyte do que os HDDs, ajudando os operadores a cumprir o limite de 50% de energia renovável da Lei de Eficiência Energética alemã para centros de dados previsto para 2027. Essas dinâmicas posicionam a mídia flash como um investimento estratégico, e não tático, em todo o setor de armazenamento de próxima geração na Europa.

Cargas de Trabalho de IA/AM Exigindo Latência Ultrabaixa

Os clusters de treinamento de IA em Frankfurt e Amsterdã já requerem mais de 30 PB de capacidade de alto rendimento, e cada nova iteração de modelo generativo eleva ainda mais as taxas de E/S. Os operadores estão, portanto, padronizando em configurações totalmente flash combinadas com NVMe sobre Fabric para minimizar os tempos de carregamento de dados, pois até 60% da duração do treinamento ainda é gasto no transporte de conjuntos de dados em vez de iterar algoritmos. Programas de IA apoiados pelo governo, incluindo o compromisso de EUR 1 bilhão da Alemanha anunciado em 2025, reforçam a perspectiva para matrizes especializadas e otimizadas para desempenho que satisfazem tanto os pré-requisitos computacionais quanto os de soberania.

Adoção de Multinuvem Híbrida em Empresas da UE

A portabilidade obrigatória de nuvem sob a Lei de Dados da UE está acelerando a migração empresarial para arquiteturas híbridas ao limitar as taxas de saída e impor janelas de troca de 30 dias a partir de setembro de 2025. Os incumbentes de serviços financeiros estão rearquitetando plataformas bancárias centrais em torno de assinaturas de armazenamento como serviço que podem ser reimplantadas entre zonas sem reingestão de dados. Analistas estimam que os serviços de opex substituirão mais de 35% dos orçamentos tradicionais de armazenamento de capex até 2028 Hitachi Vantara. Esse realinhamento orientado por políticas coloca as camadas de software interoperáveis no centro do mercado de armazenamento de próxima geração na Europa.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto no CAGR Previsto | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo de capital de matrizes totalmente flash e NVMe | -1.8% | Pan-europeu, agudo no segmento de PMEs | Médio prazo (2-4 anos) |

| Fragmentação da conformidade de soberania de dados na UE | -1.2% | Em toda a UE, variando por implementação do estado-membro | Longo prazo (≥ 4 anos) |

| Migração de cargas de trabalho legadas e riscos de dependência de fornecedor | -0.9% | Empresas estabelecidas na Alemanha, Reino Unido, França | Médio prazo (2-4 anos) |

| Restrições de fornecimento de terras raras e metais críticos para NAND/SSD | -0.7% | Cadeia de suprimentos global, dependência de manufatura da UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo de Capital de Matrizes Totalmente Flash e NVMe

Os SSDs empresariais ainda apresentam um prêmio de custo unitário de até 9,9 vezes em relação à capacidade dos HDDs. Para pequenas e médias empresas, esse diferencial complica os cálculos de retorno sobre o investimento, mesmo quando as economias de energia do flash são consideradas. A adoção por hiperescaladores está impulsionando a redução de preços no curto prazo, mas muitas PMEs europeias continuarão escalonando cargas de trabalho em níveis híbridos que combinam flash QLC com discos de alta capacidade até que o flash cruze o limite de custo por bit.

Fragmentação da Conformidade de Soberania de Dados na UE

Embora a Lei de Dados vise à harmonização, as transposições dos estados-membros introduzem prazos de aplicação e faixas de penalidade divergentes. As empresas transfronteiriças devem, portanto, manter manuais de conformidade com múltiplos regimes, inflando as despesas operacionais para provedores de armazenamento que desejam cobertura pan-europeia.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Sistema de Armazenamento: A Hiperconvergência Reformula a Implantação de Infraestrutura

O Armazenamento de Conexão Direta contribuiu com 45,02% de participação no tamanho do mercado de armazenamento de próxima geração na Europa em 2025, sublinhando a preferência das empresas por latência previsível em cargas de trabalho de missão crítica. A Infraestrutura Hiperconvergente, no entanto, está prevista para registrar um CAGR de 11,18%, refletindo o apetite por nós de expansão que combinam computação, armazenamento e rede em um único domínio de políticas.

O impulso em direção à hiperconvergência é reforçado por subsídios nacionais de digitalização na Alemanha, onde os fabricantes precisam de processamento local para analisar dados de sensores sem violar as regras de soberania. A plataforma de IA em nível de rack da Dell Technologies e da CoreWeave demonstra como os recursos convergidos podem fornecer 1,4 exaFLOPS juntamente com armazenamento flash em escala de petabytes, tornando-os um meio-termo atraente entre matrizes monolíticas e níveis puramente de nuvem pública.

Por Arquitetura de Armazenamento: Soluções Definidas por Software Impulsionam a Independência de Fornecedor

O Armazenamento Baseado em Arquivo e Objeto capturou 65,05% da participação do mercado de armazenamento de próxima geração na Europa em 2025, ao fornecer repositórios RESTful e de expansão para conjuntos de dados não estruturados, desde logs de análise até arquivos de mídia em 8K. O Armazenamento Definido por Software está escalando mais rapidamente a um CAGR de 11,74% porque desacopla os serviços do hardware, cumprindo assim o princípio de portabilidade da Lei de Dados.

Bancos e seguradoras europeus estão pilotando orquestradores de mobilidade de dados capazes de migrar ao vivo conjuntos de dados em petabytes entre parceiros de nuvem soberana sem interromper a latência de transações. Parcerias como a da Hitachi Vantara e da Hammerspace fornecem classificação e movimentação automatizadas que preservam a integridade dos metadados, minimizando a dor de refatoração para aplicações legadas.

Por Tipo de Memória e Mídia: Aceleração do NAND Flash em Meio à Resiliência do HDD

Os Discos Rígidos ainda representam 43,62% do tamanho do mercado de armazenamento de próxima geração na Europa graças à economia incomparável para dados frios. No entanto, as remessas de NAND Flash para centros de dados europeus crescerão a um CAGR de 11,12%, impulsionadas por cargas de trabalho de IA que valorizam o rendimento em detrimento da economia de capacidade.

As inovações em HAMR sinalizam um roteiro de HDD que permanece relevante para arquivos em hiperescala; os ganhos simultâneos de densidade de NAND QLC estão reduzindo o custo total de propriedade do flash. O trabalho da Pure Storage e da Micron no NAND QLC G9 ilustra como os fornecedores de flash abordam tanto a densidade quanto a durabilidade para superar as matrizes híbridas em custo enquanto as superam em watts por IOPS.

Por Setor de Usuário Final: Serviços Financeiros Aceleram a Infraestrutura Digital

Os operadores de TI e Telecomunicações detinham 25,18% de participação em 2025, mantendo a primazia devido aos ciclos constantes de virtualização de funções de rede. Serviços Bancários, Financeiros e de Seguros está definido para superar todos os pares a um CAGR de 10,55%, impulsionado pelos prazos de conformidade com a PSD3 e pela análise de fraudes em tempo real que necessitam de conjuntos de dados em nível de milissegundos.

Os sistemas de saúde também estão aumentando os gastos com armazenamento para arquivar imagens de alta resolução e cargas de trabalho de genômica dentro das fronteiras soberanas. Todos os setores convergem na adoção de IA, tornando as matrizes de baixa latência e alto rendimento o denominador comum.

Análise Geográfica

O papel central da Alemanha decorre da malha densa de operadoras de Frankfurt, onde a demanda por interconexão está elevando as taxas de colocalização a máximas históricas. Os limites de alocação de energia estão impulsionando os operadores para metrópoles secundárias como Berlim e Munique, expandindo ainda mais o footprint geográfico do mercado de armazenamento de próxima geração na Europa. Os regulamentos que exigem 100% de fornecimento de energia renovável até 2027 estão incentivando a migração para matrizes flash de alta densidade que reduzem o consumo total de energia.

A designação de Infraestrutura Nacional Crítica do Reino Unido para centros de dados acelera as aprovações para construções em escala de megawatts, enquanto a futura Lei de Segurança Cibernética e Resiliência exige que os operadores atendam a métricas rigorosas de governança de dados. Essas duas políticas estimulam conjuntamente a adoção de matrizes prontas para soberania e definidas por software, capazes de portabilidade rápida de cargas de trabalho entre nós domésticos e da UE.

A França combina incentivos de investimento industrial com metas de energia renovável: o campus DataOne da BSO, escalando para 400 MW até 2028, reservou metade de seu espaço de piso para locação de IA, elevando a demanda imediata por sistemas NVMe de ultra-alta densidade. A Itália e a Espanha seguem trajetórias semelhantes, auxiliadas por diretivas nacionais de nuvem em primeiro lugar e redes ricas em energia solar que permitem preços competitivos de footprints de colocalização. Os territórios nórdicos se beneficiam de temperaturas médias abaixo de 10 °C e abundante energia hidrelétrica, posicionando-os como repositórios de dados frios que podem fazer backup de armazenamentos primários sensíveis à latência em outros lugares do bloco.

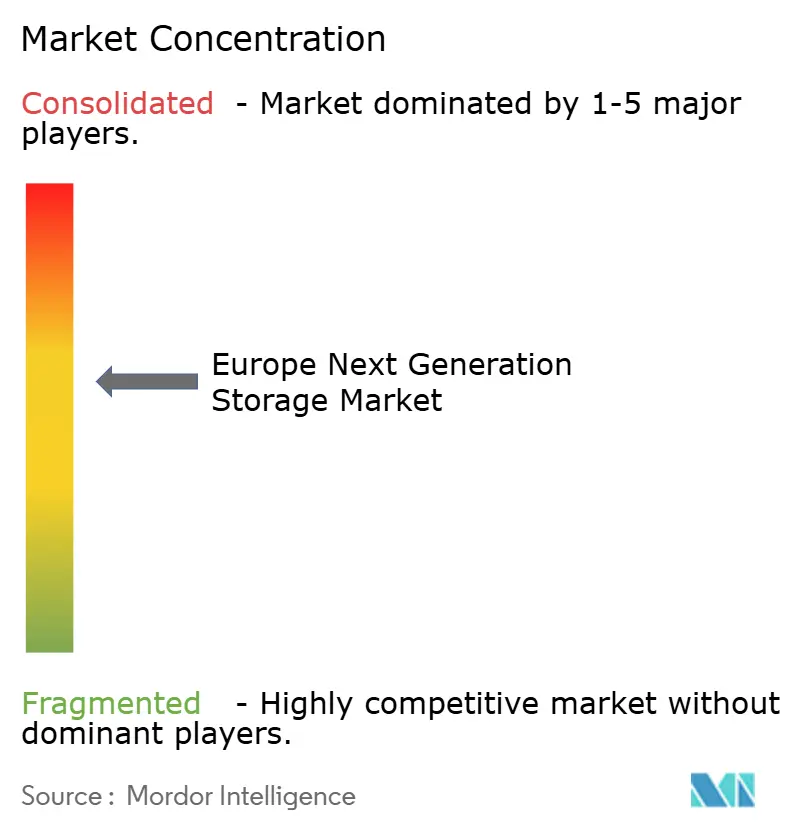

Cenário Competitivo

O mercado de armazenamento de próxima geração na Europa apresenta concentração moderada. A participação global de 29,7% da Dell confere vantagens de escala, mas a receita regional é cada vez mais contestada por desafiantes exclusivamente em flash e operadores de nuvem soberana. A aquisição pendente da Juniper Networks pela HPE (USD 14 bilhões) busca fundir a orquestração de rede de borda e armazenamento em uma única malha gerenciada em nuvem, uma resposta direta às pilhas integradas de hiperescaladores.

O salto de 22% no preço das ações da Pure Storage ao ganhar um contrato com um dos quatro principais hiperescaladores valida a trajetória de custo da tecnologia flash e cria um modelo para que os desafiantes perturbem os incumbentes estabelecidos. As alianças da NetApp com a NVIDIA e a Cisco ilustram a abordagem de ecossistema: integrar interconexões de alta largura de banda, GPUs e nós totalmente flash para atender clusters de treinamento de IA.

Os especialistas europeus em nuvem soberana se diferenciam em ferramentas de conformidade e controles de auditoria transparentes. A rede 8ra da Deutsche Telekom é um dos principais exemplos, prometendo acesso abaixo de 15 ms em 10.000 nós de borda. As tendências coletivas revelam três vetores estratégicos: incumbentes adicionando assinaturas de software sobre linhas de hardware, especialistas em flash perseguindo negócios de IA e eficiência energética, e operadores de nuvem soberana aproveitando o impulso político para conquistar cargas de trabalho regulamentadas.

Líderes do Setor de Armazenamento de Próxima Geração na Europa

Toshiba Corporation

Hewlett Packard Enterprise

Dell Inc.

IBM

Hitachi, Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: A Brookfield Asset Management anunciou um plano de SEK 95 bilhões (USD 10 bilhões) para expandir a infraestrutura de IA sueca, elevando a capacidade de Strängnäs para 750 MW Brookfield Asset Management.

- Maio de 2025: A BSO apresentou o DataOne, definido para atingir 400 MW até 2028 com PUE tão baixo quanto 1,06 BSO.

- Janeiro de 2025: O projeto de borda de nuvem soberana virt8ra foi lançado com financiamento de EUR 3 bilhões em seis nações da UE OpenNebula Systems.

- Janeiro de 2025: A Pure Storage e a Micron aprofundaram a colaboração no NAND QLC G9 para implantações em hiperescala Pure Storage.

Escopo do Relatório do Mercado de Armazenamento de Próxima Geração na Europa

A necessidade de HDDs de maior capacidade é impulsionada pelo fato de que a geração de dados está aumentando a taxas de dois dígitos anualmente e que as organizações de nuvem estão solicitando espaço de armazenamento para esses dados em expansão. O Armazenamento Definido por Software (SDS) alimenta-se do fluxo de dados. A disponibilidade de enormes quantidades de dados está pressionando o setor de TI a desenvolver soluções de Armazenamento Definido por Software para crescer em capacidade e desempenho com facilidade. Essas soluções foram criadas especificamente para ambientes que utilizam cargas de trabalho modernas e aplicações nativas de nuvem.

O Mercado de Armazenamento de Próxima Geração na Europa é segmentado por Sistema de Armazenamento (Armazenamento de Conexão Direta (DAS), Armazenamento Conectado à Rede (NAS), Rede de Área de Armazenamento (SAN)), Por Arquitetura de Armazenamento (Armazenamento Baseado em Arquivo e Objeto (FOBS), Armazenamento em Bloco) e Setor de Usuário Final (BFSI, Varejo, TI e Telecomunicações, Saúde, Mídia e Entretenimento e Outros) e País.

Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Armazenamento de Conexão Direta (DAS) |

| Armazenamento Conectado à Rede (NAS) |

| Rede de Área de Armazenamento (SAN) |

| Infraestrutura Hiperconvergente (HCI) |

| Outros |

| Armazenamento Baseado em Arquivo e Objeto |

| Armazenamento em Bloco |

| Armazenamento Definido por Software (SDS) |

| Disco Rígido (HDD) |

| NAND Flash |

| NVMe |

| 3D XPoint / Optane |

| Memória Não Volátil Emergente |

| BFSI |

| Varejo e Comércio Eletrônico |

| TI e Telecomunicações |

| Saúde e Ciências da Vida |

| Mídia e Entretenimento |

| Governo e Defesa |

| Outros Setores de Usuário Final |

| Alemanha |

| Reino Unido |

| França |

| Itália |

| Espanha |

| Restante da Europa |

| Por Sistema de Armazenamento | Armazenamento de Conexão Direta (DAS) |

| Armazenamento Conectado à Rede (NAS) | |

| Rede de Área de Armazenamento (SAN) | |

| Infraestrutura Hiperconvergente (HCI) | |

| Outros | |

| Por Arquitetura de Armazenamento | Armazenamento Baseado em Arquivo e Objeto |

| Armazenamento em Bloco | |

| Armazenamento Definido por Software (SDS) | |

| Por Tipo de Memória e Mídia | Disco Rígido (HDD) |

| NAND Flash | |

| NVMe | |

| 3D XPoint / Optane | |

| Memória Não Volátil Emergente | |

| Por Setor de Usuário Final | BFSI |

| Varejo e Comércio Eletrônico | |

| TI e Telecomunicações | |

| Saúde e Ciências da Vida | |

| Mídia e Entretenimento | |

| Governo e Defesa | |

| Outros Setores de Usuário Final | |

| Por País | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa |

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de armazenamento de próxima geração na Europa em 2026?

O mercado é avaliado em USD 17,09 bilhões em 2026 e está projetado para crescer para USD 28,07 bilhões até 2031.

Qual segmento de sistema de armazenamento está crescendo mais rapidamente na Europa?

A Infraestrutura Hiperconvergente está se expandindo a um CAGR de 11,18%, superando todas as outras categorias de sistemas até 2031.

Por que a Alemanha é o maior mercado dentro da Europa?

A Alemanha abriga mais de 500 centros de dados, beneficia-se de um programa de infraestrutura de EUR 500 bilhões e aplica regras rígidas de localização de dados, conferindo-lhe uma participação de mercado de 39,45%.

Qual mudança regulatória está impulsionando as demandas de portabilidade em nuvem?

A Lei de Dados da UE, em vigor a partir de setembro de 2025, impõe direitos de troca de nuvem e limites de tarifas, levando as empresas a adotar armazenamento portátil e definido por software.

Como as cargas de trabalho de IA estão influenciando as aquisições de armazenamento?

O treinamento de IA requer mídia flash e NVMe de latência ultrabaixa; como resultado, a adoção de flash está se acelerando a um CAGR de 11,12% nos centros de dados europeus.

Qual é o principal obstáculo para a implantação de matrizes totalmente flash para PMEs?

Apesar da economia de energia, os SSDs ainda custam até 9,9 vezes mais do que os HDDs, tornando os desembolsos iniciais de capital desafiadores para pequenas e médias empresas.

Página atualizada pela última vez em: