Tamanho e Participação do Mercado de Armazenamento Baseado em Objetos

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

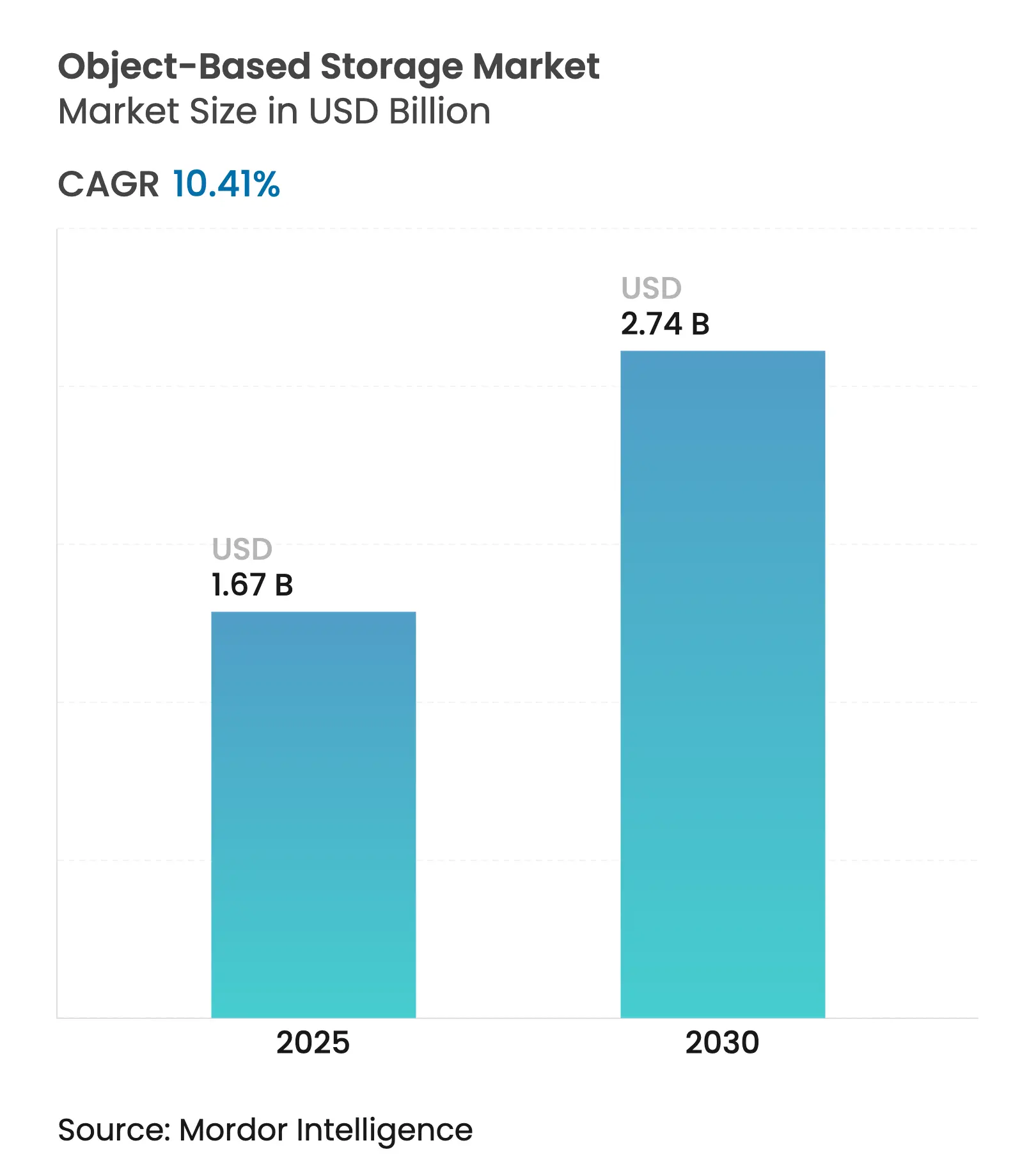

| Tamanho do Mercado (2025) | 1.67 Bilhões de dólares |

| Tamanho do Mercado (2030) | 2.74 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 10.41% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio e África |

| Maior Mercado | Ásia-Pacífico |

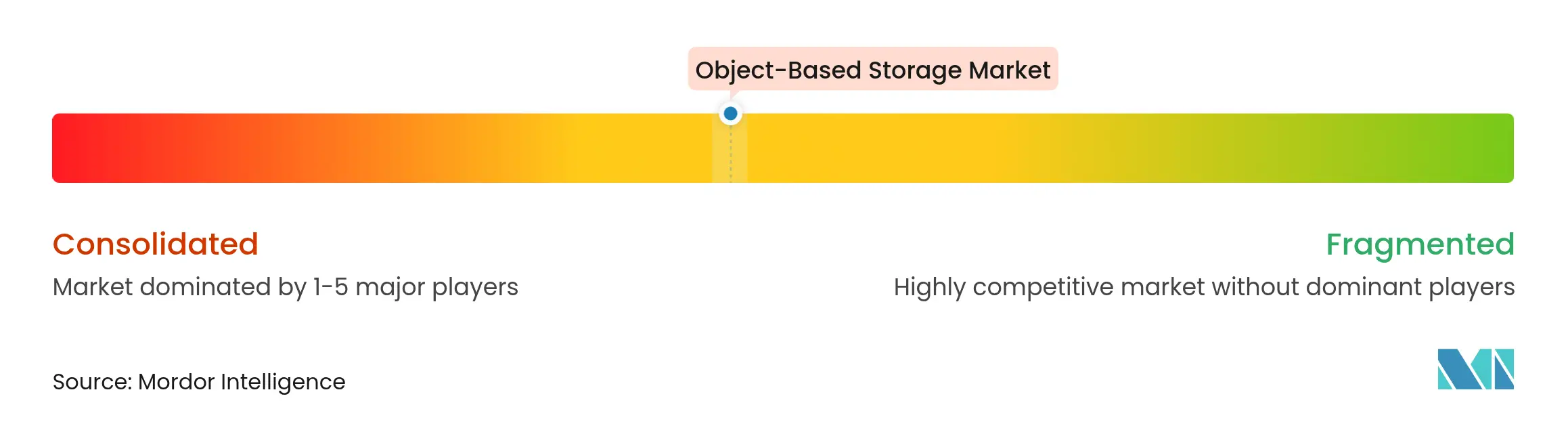

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Armazenamento Baseado em Objetos por Mordor Intelligence

O tamanho do mercado de armazenamento baseado em objetos está em USD 1,67 bilhão em 2025 e está previsto para se expandir para USD 2,74 bilhões até 2030, registrando uma CAGR de 10,41% ao longo do período. O crescimento robusto reflete a crescente demanda empresarial por repositórios nativos de nuvem em escala de exabytes que alimentam modelos de inteligência artificial e aprendizado de máquina. As organizações estão migrando de arranjos de arquivos e blocos para arquiteturas baseadas em objetos para lidar com o crescimento de dados não estruturados, fortalecer a ciber-resiliência por meio de recursos de imutabilidade e simplificar a mobilidade de dados em múltiplas nuvens. Avanços de desempenho em arranjos de objetos totalmente flash, quedas nos preços de NAND e a adoção de APIs compatíveis com S3 em nuvens públicas e privadas melhoraram tanto a velocidade quanto a economia, acelerando as implantações. O aumento do escrutínio regulatório sobre os fluxos de dados transfronteiriços e as ameaças de ransomware reforçam ainda mais a mudança, levando os tomadores de decisão a adotar estratégias híbridas que combinam controle local com escalabilidade de nuvem.

Principais Conclusões do Relatório

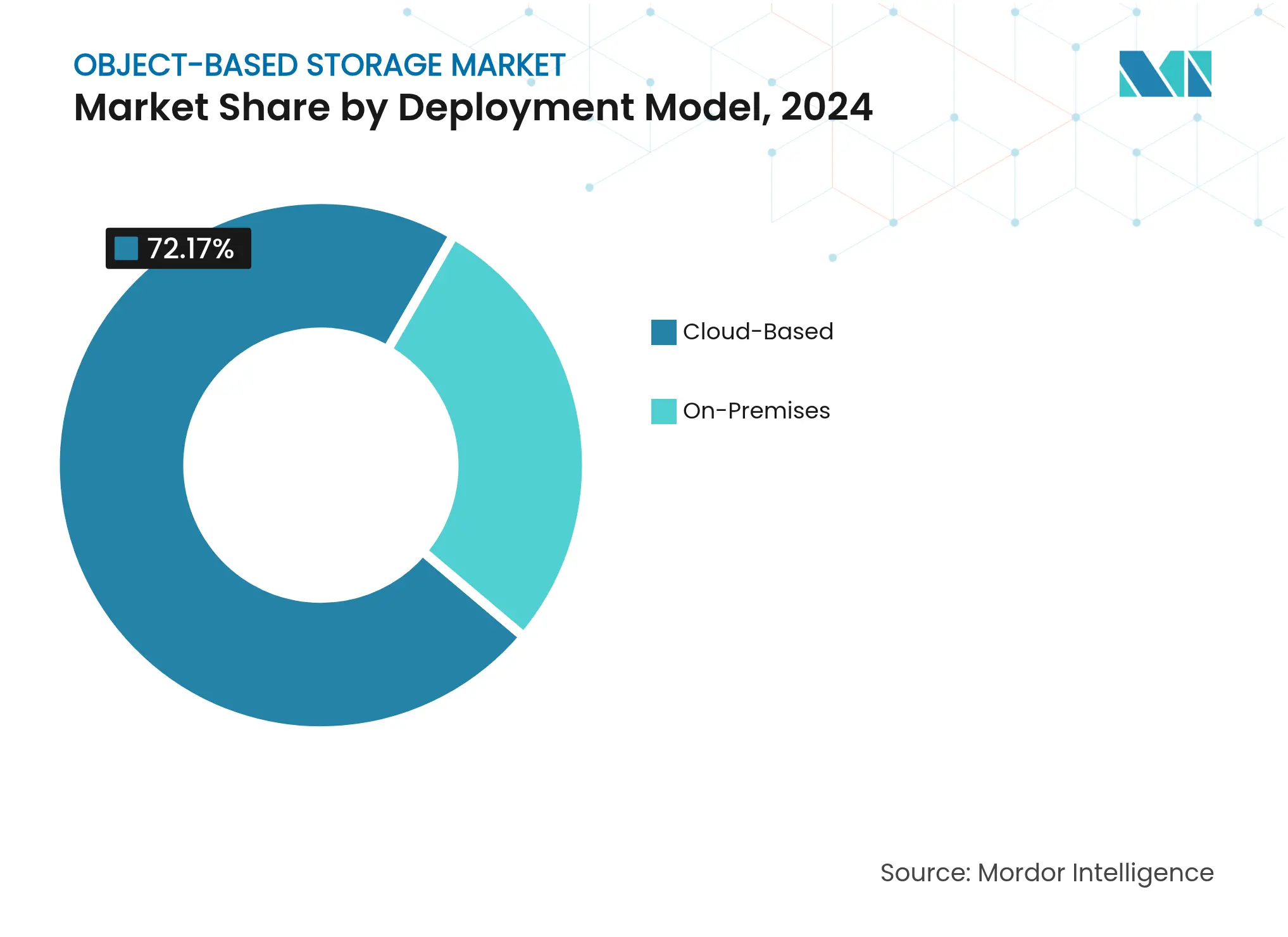

- Por modelo de implantação, as soluções em nuvem lideraram com 72,17% da participação do mercado de armazenamento baseado em objetos em 2024, enquanto as arquiteturas exclusivamente em nuvem devem registrar uma CAGR de 10,82% até 2030.

- Por componente, as plataformas definidas por software comandaram 61,46% da receita de 2024; o hardware totalmente flash está no caminho para uma CAGR de 11,01% até 2030.

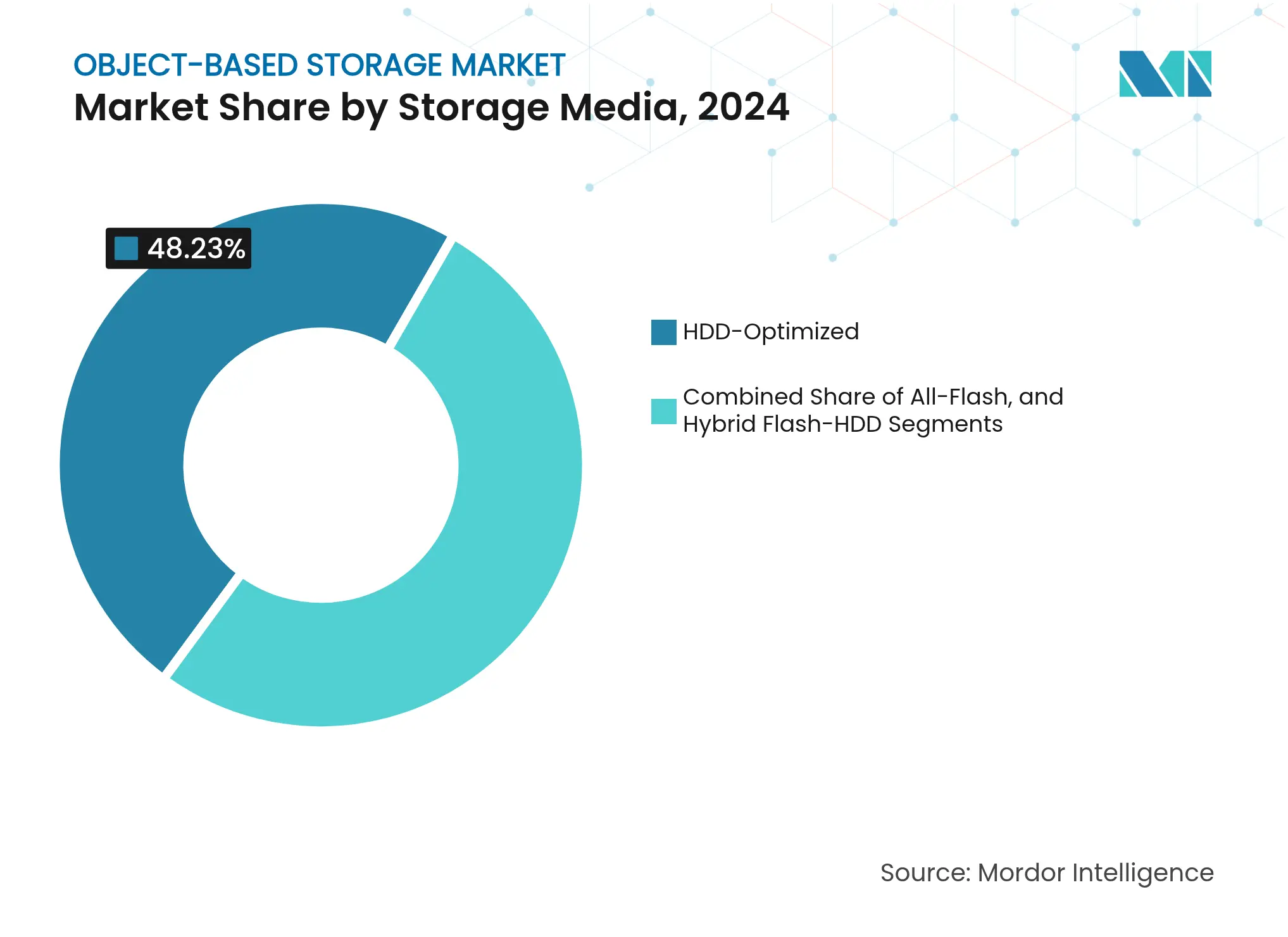

- Por mídia de armazenamento, os sistemas centrados em HDD responderam por 48,23% do tamanho do mercado de armazenamento baseado em objetos em 2024, embora os arranjos totalmente flash estejam avançando a uma CAGR de 10,73%.

- Por tamanho de empresa, as grandes empresas detiveram 65,04% dos gastos em 2024, enquanto as pequenas e médias empresas têm previsão de crescimento a uma CAGR de 10,52% até 2030.

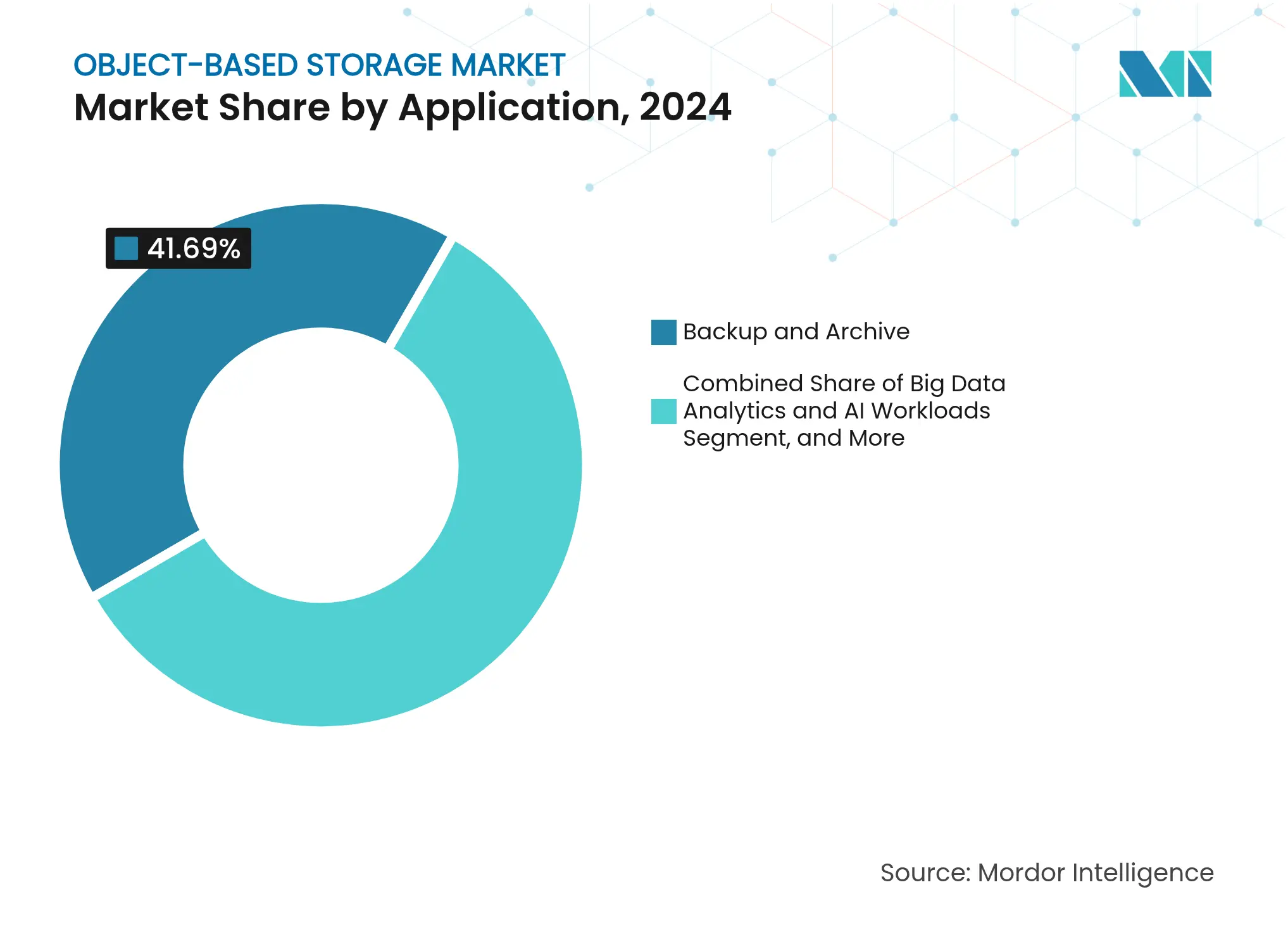

- Por aplicação, backup e arquivo retiveram 41,69% de participação em 2024; análise de big data e cargas de trabalho de IA estão posicionados para crescer mais rapidamente a uma CAGR de 11,04%.

- Por setor industrial, o BFSI capturou 23,32% de participação em 2024, enquanto saúde e ciências da vida deve registrar uma CAGR de 10,97%.

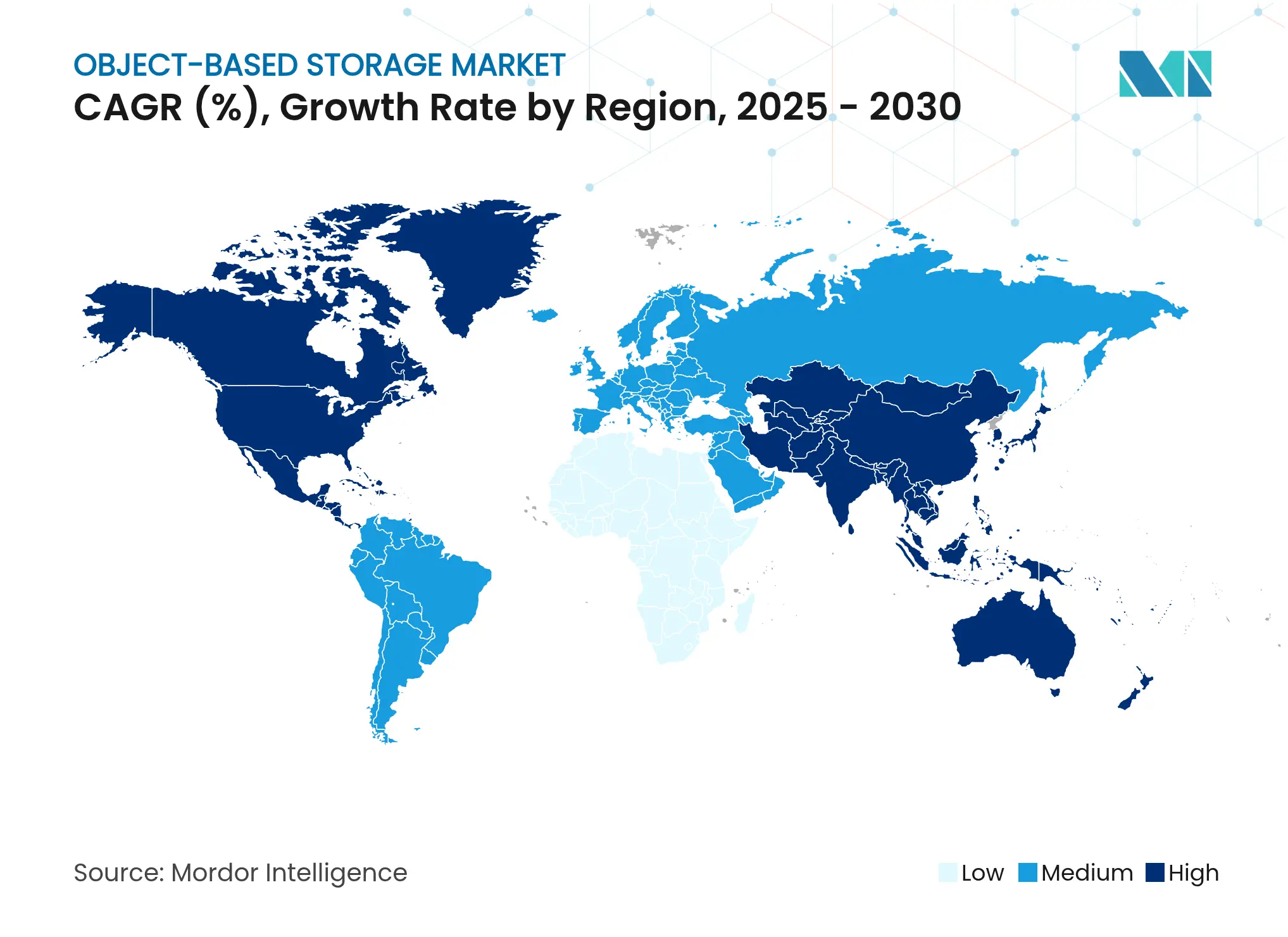

- Por geografia, a Ásia-Pacífico liderou o mercado de armazenamento baseado em objetos com 37,73% de participação em 2024, enquanto o Oriente Médio e África registram a maior CAGR regional de 11,79% até 2030.

Tendências e Perspectivas do Mercado Global de Armazenamento Baseado em Objetos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Crescimento de Dados em Escala de Exabytes proveniente de IA e Modelos Generativos | +2.8% | Global, liderado pela América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Adoção Empresarial Rápida de Armazenamento Baseado em Objetos Híbrido e em Múltiplas Nuvens | +2.1% | Global, especialmente Europa e América do Norte | Curto prazo (≤ 2 anos) |

| Baixo Custo de Aquisição por TB para Camadas de HDD Otimizadas para Capacidade | +1.4% | Mercados emergentes sensíveis a custos | Longo prazo (≥ 4 anos) |

| Surgimento de Arranjos de Objetos de Alto Desempenho Totalmente Flash para Cargas de Trabalho de GPU | +1.9% | América do Norte e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Demanda Impulsionada por Ransomware por Alvos de Armazenamento Baseado em Objetos Imutável | +1.7% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Armazenamento Baseado em Objetos Web3 Descentralizado para Proveniência de Dados | +0.5% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Crescimento de Dados em Escala de Exabytes proveniente de IA e Modelos Generativos

Os projetos de inteligência artificial agora treinam modelos em conjuntos de dados que ultrapassam 100 terabytes, fazendo com que as taxas anuais de criação de dados empresariais aumentem entre 40% e 60%. O armazenamento baseado em objetos é preferido para esses lagos de dados de IA porque escala linearmente entre clusters, suporta acesso paralelo e reduz o custo por terabyte em comparação com arranjos de blocos. Os sistemas de objetos otimizados para GPU reduzem a latência ao fornecer dados diretamente aos nós de computação, evitando ciclos ociosos de GPU que desperdiçam capital. À medida que os modelos multimodais incorporam texto, imagens, vídeo e feeds de sensores, os imperativos de desempenho e capacidade aumentam ainda mais, consolidando os repositórios de objetos como um pilar central da infraestrutura de IA. As implantações de IA de borda ampliam a tendência ao exigir pools de dados federados abrangendo muitos sites, ao mesmo tempo que proporcionam gerenciamento semelhante ao da nuvem.

Adoção Empresarial Rápida de Armazenamento Baseado em Objetos Híbrido e em Múltiplas Nuvens

Até 2024, 78% das organizações operarão em ambientes de múltiplas nuvens, utilizando o armazenamento baseado em objetos como denominador comum para a mobilidade de dados. As APIs compatíveis com S3 permitem que as cargas de trabalho façam a transição de forma contínua entre nuvens públicas e clusters locais sem exigir reescritas, facilitando assim os mandatos de soberania de dados e recuperação de desastres. As empresas movem conjuntos de dados de volta para as instalações locais para cumprir as regras do Regulamento Geral sobre a Proteção de Dados, mas mantêm a capacidade de pico na nuvem.[1]Análise de Tendências de Repatriação de Dados, NTT Data, nttdata.com As políticas de distribuição automática em camadas otimizam ainda mais o custo total de propriedade ao transferir objetos frios para camadas de nuvem de baixo custo, mantendo os dados quentes localmente. À medida que a gravidade dos dados se intensifica, as aplicações seguem os dados e não o contrário, reforçando as arquiteturas híbridas.

Surgimento de Arranjos de Objetos de Alto Desempenho Totalmente Flash para Cargas de Trabalho de GPU

As equipes de computação de alto desempenho agora esperam que os sistemas de objetos correspondam às latências de armazenamento em blocos. Os fornecedores responderam com arranjos totalmente flash como o HPE Alletra MP X10000, que superam 1 milhão de IOPS para cargas de trabalho de objetos.[2]Soluções de Armazenamento Alletra MP, Hewlett Packard Enterprise, hpe.com Os meios NVMe e os protocolos de acesso direto por GPU eliminam os gargalos de CPU, permitindo o escalonamento linear de desempenho à medida que o número de GPUs aumenta.[3]Documentação do Desenvolvedor de Armazenamento GPUDirect, NVIDIA, nvidia.com A desduplicação e a compressão fecham a diferença de custo com os sistemas HDD, tornando os arranjos totalmente flash viáveis para dados primários em vez de uma opção de nicho. As empresas que buscam IA, análise genômica ou análise em tempo real exigem cada vez mais esses tempos de resposta abaixo do milissegundo para manter os recursos de computação caros totalmente utilizados.

Demanda Impulsionada por Ransomware por Alvos de Armazenamento Baseado em Objetos Imutável

Os atacantes frequentemente excluem ou criptografam backups, levando a uma mudança em direção a buckets de objetos imutáveis do tipo gravação única. Esses cofres negam modificações por uma janela de retenção definida, garantindo pontos de recuperação limpos mesmo quando as credenciais são comprometidas.[4]Proteção contra Ransomware por meio de Backups Imutáveis, Arcserve, arcserve.com As estruturas regulatórias de finanças e saúde agora enfatizam arquivos à prova de adulteração, alinhando a ciber-resiliência com as obrigações de conformidade. Os fornecedores incorporam autenticação multifator, redes de confiança zero e criptografia em trânsito e em repouso, elevando as plataformas de objetos de repositórios passivos a pontos de controle de segurança. À medida que as seguradoras endurecem os termos das apólices, a adoção de armazenamento imutável se acelera.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Desafios de Integração de Aplicações Legadas (POSIX vs S3) | -1.8% | Mercados empresariais maduros em todo o mundo | Médio prazo (2 a 4 anos) |

| Altos Custos de Saída e API em Nuvem Pública | -1.2% | Indústrias de dados intensivos globalmente | Curto prazo (≤ 2 anos) |

| Lacuna de Talentos em Arquitetura e Operações de Armazenamento Baseado em Objetos | -0.9% | Mercados emergentes | Longo prazo (≥ 4 anos) |

| Incertezas Regulatórias em torno da Movimentação de Dados Transfronteiriços | -0.7% | Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Fonte: Mordor Intelligence | |||

Desafios de Integração de Aplicações Legadas (POSIX vs S3)

Muitas cargas de trabalho de missão crítica requerem semântica de arquivo hierárquica, como gravações de bytes aleatórias e bloqueio, que os protocolos nativos de objetos não possuem. Gateways podem traduzir chamadas POSIX para S3, mas adicionam latência e sobrecarga operacional, e a adaptação de código de décadas atrás acarreta custos e riscos. Bancos de dados e jobs de HPC que dependem de sistemas de arquivos compartilhados enfrentam os maiores obstáculos, desacelerando as migrações em escala total. Com o tempo, a conteinerização e a refatoração de microsserviços podem diminuir a dependência do POSIX, mas no médio prazo, o atrito de integração irá moderar a adoção em determinados setores verticais.

Altos Custos de Saída e API em Nuvem Pública

As taxas de saída giram em torno de USD 0,09-0,12 por gigabyte, e as cargas de trabalho de alta transação acumulam milhões de chamadas de API, ultrapassando as contas mensais além das expectativas iniciais. A imprevisibilidade orçamentária dificulta o planejamento de pipelines de análise ou simulações de recuperação de desastres que acionam grandes transferências de dados. Consequentemente, algumas empresas limitam o uso da nuvem a cópias secundárias, mantendo os conjuntos de dados primários localmente, ou adotam fornecedores com modelos de taxa fixa. Embora a concorrência possa moderar as taxas, a economia de curto prazo permanece um fator dissuasivo.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modelo de Implantação: Estratégias Híbridas Impulsionam a Evolução do Mercado

As arquiteturas em nuvem detiveram 72,17% dos gastos em 2024, sublinhando a intenção das empresas de combinar o controle local com a elasticidade da nuvem pública. O arranjo satisfaz os mandatos de soberania enquanto permite análises em pico de demanda. A repatriação de dados na Europa e na Ásia-Pacífico reforça essa postura à medida que as organizações respondem a novos estatutos de privacidade. A receita de nuvem está prevista para crescer a uma CAGR de 10,82%, mantendo o tamanho do mercado de armazenamento baseado em objetos em uma trajetória ascendente constante.

O crescimento das cargas de trabalho de borda impulsiona um impulso híbrido adicional. Fábricas, hospitais e pontos de venda coletam dados localmente para processamento de baixa latência e, em seguida, encaminham cópias comprimidas para repositórios centrais para treinamento ou arquivamento de conformidade. As ferramentas modernas de orquestração tornam esses fluxos de dados orientados por políticas e automatizados, reduzindo a carga administrativa. O padrão híbrido, portanto, permanece central para o planejamento de infraestrutura de longo prazo.

Por Componente: Plataformas Definidas por Software Lideram a Evolução da Infraestrutura

As ofertas definidas por software garantiram 61,46% de participação em 2024, pois os compradores buscaram independência de hardware e lançamentos ágeis de recursos. A separação do software dos servidores de commodity reduz o custo de capital e agiliza as atualizações, o que se alinha com a mentalidade DevOps que se difunde pelas equipes de TI. Com as opções totalmente flash ganhando terreno, as camadas de software agora otimizam a alocação de dados dinamicamente entre tipos de mídia, reduzindo custos sem ajustes manuais. A CAGR de 11,01% do segmento sinaliza a confiança de que o código, e não os equipamentos proprietários, impulsionará a inovação no setor de armazenamento baseado em objetos.

Os appliances de hardware ainda atraem setores avessos ao risco que preferem garantias turnkey e suporte de fornecedor único. Alguns fornecedores agora agrupam pilhas definidas por software dentro de designs de referência, oferecendo um caminho intermediário que preserva a flexibilidade enquanto reduz os ciclos de implantação. O ecossistema resultante fomenta a concorrência que beneficia os usuários por meio de execução mais rápida de roteiros e pressão de preços.

Por Mídia de Armazenamento: Arranjos Totalmente Flash Transformam os Paradigmas de Desempenho

Os arranjos otimizados para HDD detiveram 48,23% de participação em 2024, refletindo a necessidade contínua de camadas de capacidade econômicas. No entanto, os sistemas totalmente flash estão avançando a uma CAGR de 10,73%, prova de que cargas de trabalho como IA e análise em tempo real justificam preços de mídia mais altos com ganhos de produtividade. Os clusters totalmente flash que excedem 1 milhão de IOPS atraem empresas interessadas em evitar a privação de GPU durante o treinamento de modelos. Esse desempenho posiciona o flash como uma escolha convencional, e não meramente uma camada de cache dentro do mercado de armazenamento baseado em objetos.

As arquiteturas híbridas flash-HDD mediam a combinação. Os mecanismos de política trocam objetos quentes e frios entre camadas sem intervenção do operador, entregando velocidade de SSD para trabalhos sensíveis ao tempo enquanto capitalizam na densidade de HDD para arquivos. As tendências de queda nos preços de NAND e as maiores capacidades de drives estreitam ainda mais o diferencial de custo, sugerindo que o flash reivindicará uma fatia maior das novas implantações a cada ano.

Por Tamanho de Empresa: Grandes Empresas Mantêm Domínio Enquanto as PMEs Aceleram a Adoção

As grandes organizações capturaram 65,04% da receita em 2024, aproveitando presença global e vastos conjuntos de dados de veículos autônomos, imagens de satélite e pesquisas genômicas. Seus requisitos de replicação em múltiplas regiões e auditoria de conformidade rigorosa direcionam as compras para conjuntos de recursos avançados. Os investimentos contínuos em IA impulsionam uma CAGR de 10,52%, garantindo que os orçamentos das grandes empresas permaneçam fundamentais para o crescimento do mercado de armazenamento baseado em objetos.

As pequenas e médias empresas consomem cada vez mais serviços baseados em nuvem que empacotam o armazenamento baseado em objetos com faturamento baseado em uso, removendo barreiras de capital. Os provedores de serviços gerenciados agregam valor por meio de camadas de governança de dados e integração com pilhas de análise, permitindo que as PMEs adotem estratégias orientadas por dados. À medida que a transformação digital se aprofunda nas cadeias de suprimentos, a demanda das PMEs deve ampliar a base de clientes e diversificar os casos de uso.

Por Aplicação: Cargas de Trabalho de IA Reformulam os Requisitos de Armazenamento

O backup e arquivo permaneceu a maior aplicação com 41,69% de participação em 2024, devido ao perfil de durabilidade e custo inerente do armazenamento baseado em objetos. No entanto, a análise de big data e as cargas de trabalho de IA lideram o gráfico de crescimento com uma CAGR de 11,04%, demonstrando como a exploração ativa de dados supera a retenção passiva. Os clusters de GPU ingerem objetos em fluxo para extração de recursos, treinamento de modelos e ajuste iterativo, redefinindo as linhas de base de desempenho para os fornecedores de armazenamento dentro do panorama do tamanho do mercado de armazenamento baseado em objetos.

O streaming de mídia, a telemetria de IoT e os cenários de recuperação de desastres também se aceleram graças às capacidades de namespace global que fornecem conteúdo de forma consistente a partir de regiões dispersas. Os recursos de imutabilidade estendem a utilidade além da conformidade para a ciber-resiliência, tornando os buckets de objetos um pilar das defesas de confiança zero. O mix crescente de cargas de trabalho mantém os fornecedores inovando em termos de throughput e gerenciabilidade.

Por Setor Industrial: Liderança do BFSI Enfrenta Desafio da Saúde

As instituições financeiras responderam por 23,32% da receita de 2024, impulsionadas por mandatos para arquivos imutáveis, trilhas de auditoria e objetivos rigorosos de ponto de recuperação. Os casos de uso abrangem vigilância de negociações, análise de fraudes e relatórios regulatórios, todos os quais exigem pegadas em escala de petabytes e controles de acesso detalhados. A trajetória de crescimento de dados do setor garante investimentos contínuos, mas a intensidade competitiva aumenta à medida que a saúde e as ciências da vida superam a expansão geral com uma CAGR de 10,97%.

O sequenciamento genômico, a patologia digital e as plataformas de ensaios clínicos geram terabytes por execução, necessitando de pools de armazenamento elásticos e seguros. Os sistemas de objetos atendem a esses requisitos oferecendo indexação rica em metadados para pesquisas complexas e suportando uploads em múltiplas partes, essenciais para arquivos de imagem grandes. A adoção escala entre consórcios de pesquisa e redes hospitalares, sustentando iniciativas de medicina de precisão e serviços de diagnóstico remoto.

Análise Geográfica

A Ásia-Pacífico liderou o mercado de armazenamento baseado em objetos com 37,73% de participação em 2024, impulsionada por programas nacionais de IA, lançamentos de 5G e ecossistemas de comércio eletrônico na China, no Japão e na Índia. Incentivos governamentais para a construção local de centros de dados e adoção de nuvem sustentam os gastos, enquanto a digitalização da manufatura impulsiona os volumes de dados de máquinas. O agressivo aporte de capital mantém a região no centro dos roteiros dos fornecedores.

O Oriente Médio deve registrar a maior CAGR regional de 11,79% até 2030. A Visão 2030 da Arábia Saudita e a Estratégia Nacional de IA dos Emirados Árabes Unidos financiam instalações de hiperescala e projetos de cidades inteligentes que exigem repositórios em escala de exabytes. Empreendimentos emblemáticos como NEOM geram fluxos contínuos de sensores e vídeos que naturalmente gravitam em direção ao armazenamento baseado em objetos pela durabilidade e georredundância.

A América do Norte e a Europa mantêm posições substanciais graças a ecossistemas de nuvem maduros e ambientes regulatórios rigorosos que exigem armazenamento em conformidade. As preocupações com a soberania de dados levam as empresas europeias a adotar topologias híbridas, enquanto as organizações dos EUA lideram o caminho em arranjos totalmente flash otimizados para IA. A América do Sul e a África permanecem em estágio inicial, mas demonstram interesse crescente à medida que a penetração de banda larga e os ecossistemas de fintech crescem, sinalizando potencial de alta a longo prazo.

Cenário Competitivo

O campo permanece moderadamente fragmentado, abrangendo fornecedores de infraestrutura legada, especialistas nativos de nuvem e provedores de nuvem de hiperescala. Os titulares como Dell Technologies, NetApp e IBM alavancam bases instaladas para realizar vendas cruzadas de software de objetos sobre arranjos existentes, enquanto participantes mais novos como MinIO e VAST Data enfatizam a integração com Kubernetes e arquiteturas desagregadas. As nuvens públicas, notadamente Amazon Web Services e Microsoft Azure, continuam a atrair cargas de trabalho por meio de serviços integrados, complicando o cálculo de participação de mercado.

A diferenciação de desempenho agora se concentra em transferências diretas por GPU, malhas NVMe e inteligência de software que automatiza a alocação de dados por imperativo de custo ou conformidade. Os fornecedores agrupam recursos de segurança como autenticação multifator, bloqueio de objetos e criptografia no lado do cliente para enfrentar os riscos de ransomware e atender aos requisitos de auditoria. Os modelos de preços simplificados e de taxa fixa de concorrentes como Wasabi pressionam os concorrentes a repensar as estruturas de taxas de saída, ilustrando como a inovação no modelo de negócios molda o setor de armazenamento baseado em objetos.

As fusões e aquisições aceleram a expansão de capacidades. A aquisição da Infinidat pela Lenovo por USD 200 milhões em janeiro de 2025 adiciona distribuição em camadas de alto desempenho. A aquisição da Own Company pela Salesforce por USD 1,9 bilhão em setembro de 2024 sinaliza a convergência entre serviços de proteção de dados e plataformas de armazenamento primário, refletindo a preferência dos compradores por pilhas integradas de gerenciamento de dados.

Líderes do Setor de Armazenamento Baseado em Objetos

NetApp Inc.

Scality Inc.

Hitachi Vantara LLC

Dell Technologies Inc.

IBM Corporation

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Junho de 2025: MinIO, líder em armazenamento baseado em objetos de alto desempenho, expandiu seu Programa de Parceiros para atender à crescente demanda por armazenamento baseado em objetos impulsionada pela adoção de IA. Com o IDC projetando que essa demanda superará USD 20 bilhões até 2025, o programa oferece oportunidades únicas à medida que os clientes adotam cada vez mais o AIStor da MinIO para aplicações de IA.

- Janeiro de 2025: A Lenovo concluiu sua aquisição da Infinidat por USD 200 milhões, expandindo seu portfólio de armazenamento empresarial com soluções de alto desempenho voltadas para cargas de trabalho de IA e análise.

- Setembro de 2024: A Salesforce anunciou a aquisição da Own Company por USD 1,9 bilhão, integrando capacidades abrangentes de proteção de dados com sua plataforma em nuvem.

- Junho de 2024: A CTERA garantiu USD 80 milhões em financiamento da Série D da PSG Equity para acelerar o desenvolvimento de armazenamento de borda para nuvem.

Escopo do Relatório Global do Mercado de Armazenamento Baseado em Objetos

A tecnologia de armazenamento baseado em objetos organiza os dados em uma estrutura plana que pode ser recuperada da mesma forma que os dados originais armazenados, em vez de em uma forma hierárquica. Este relatório segmenta o mercado por seu tipo (baseado em nuvem, local) e geografia.

O mercado de armazenamento baseado em objetos é segmentado por seu tipo (baseado em nuvem, local) e geografia (América do Norte, Europa, Ásia-Pacífico e o Restante do Mundo).

Os tamanhos e previsões de mercado são fornecidos em termos de valor (USD) para todos os segmentos acima.

| Baseado em Nuvem |

| Local |

| Plataformas Definidas por Software |

| Appliances de Hardware |

| Totalmente Flash |

| Otimizado para HDD |

| Flash-HDD Híbrido |

| Grandes Empresas |

| Pequenas e Médias Empresas |

| Backup e Arquivo |

| Análise de Big Data e Cargas de Trabalho de IA |

| Repositórios de Conteúdo e Streaming de Mídia |

| Recuperação de Desastres e Continuidade de Negócios e Outras Aplicações |

| BFSI |

| TI e Telecomunicações |

| Saúde e Ciências da Vida |

| Mídia e Entretenimento |

| Governo e Setor Público |

| Manufatura e Outros Setores Industriais Verticais |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Restante da África | ||

| Por Modelo de Implantação | Baseado em Nuvem | ||

| Local | |||

| Por Componente | Plataformas Definidas por Software | ||

| Appliances de Hardware | |||

| Por Mídia de Armazenamento | Totalmente Flash | ||

| Otimizado para HDD | |||

| Flash-HDD Híbrido | |||

| Por Tamanho de Empresa | Grandes Empresas | ||

| Pequenas e Médias Empresas | |||

| Por Aplicação | Backup e Arquivo | ||

| Análise de Big Data e Cargas de Trabalho de IA | |||

| Repositórios de Conteúdo e Streaming de Mídia | |||

| Recuperação de Desastres e Continuidade de Negócios e Outras Aplicações | |||

| Por Setor Industrial | BFSI | ||

| TI e Telecomunicações | |||

| Saúde e Ciências da Vida | |||

| Mídia e Entretenimento | |||

| Governo e Setor Público | |||

| Manufatura e Outros Setores Industriais Verticais | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Nigéria | |||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Com que rapidez a demanda global por repositórios baseados em objetos está crescendo?

O mercado de armazenamento baseado em objetos tem previsão de avançar a uma CAGR de 10,41% entre 2025 e 2030, atingindo USD 2,74 bilhões em valor.

Qual abordagem de implantação atrai mais gastos hoje?

Os modelos de nuvem híbrida lideram com 72,17% de participação porque combinam controle local e elasticidade da nuvem pública.

Por que os arranjos de objetos totalmente flash estão recebendo atenção?

As cargas de trabalho de IA e análise exigem latência abaixo do milissegundo; os novos designs totalmente flash entregam mais de 1 milhão de IOPS, desbloqueando a utilização plena de GPU.

Qual é o papel do armazenamento imutável na cibersegurança?

Os recursos de bloqueio de objetos tornam os dados à prova de adulteração por uma janela de retenção definida, garantindo pontos de recuperação limpos após incidentes de ransomware.

Qual região apresenta o crescimento mais rápido até 2030?

O Oriente Médio deve se expandir a uma CAGR de 11,79%, impulsionado por estratégias nacionais de IA e grandes projetos de cidades inteligentes.

Quão concentrado é o poder dos fornecedores neste campo?

O mercado pontua 5 em uma escala de 10 pontos, o que significa que várias empresas detêm participação significativa e a rivalidade competitiva permanece ativa.

Página atualizada pela última vez em: