Tamanho e Participação do Mercado de Rede de Área de Armazenamento de Servidor

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

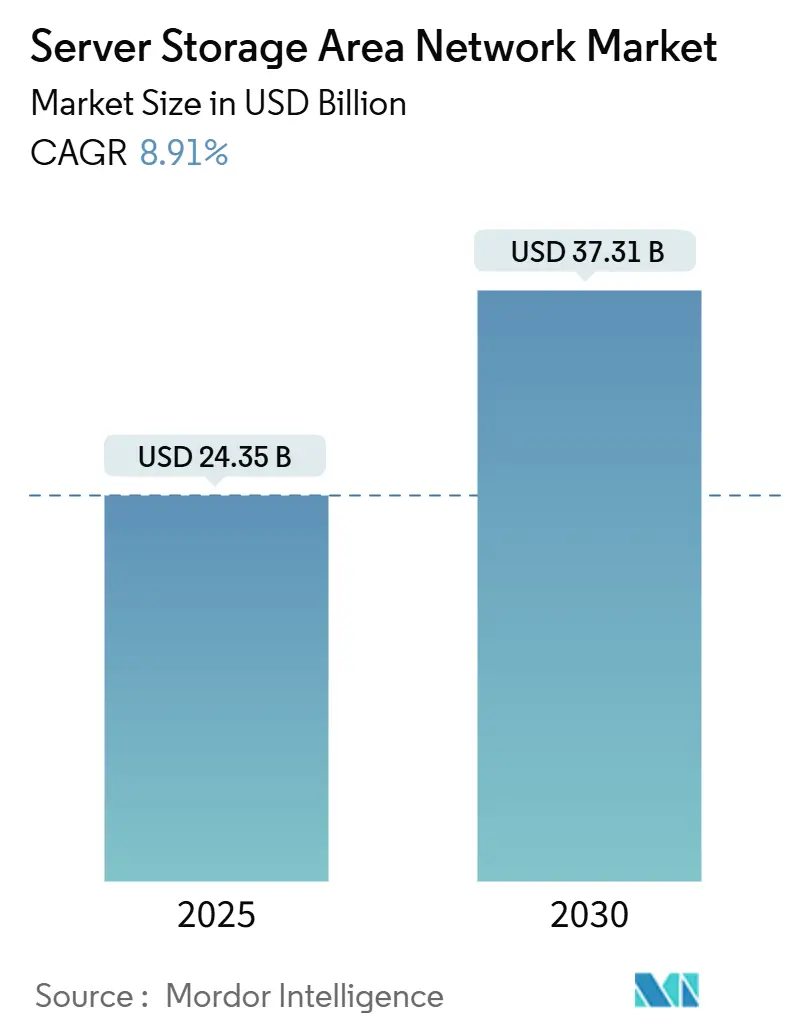

| Tamanho do Mercado (2025) | 24.35 Bilhões de dólares |

| Tamanho do Mercado (2030) | 37.31 Bilhões de dólares |

| Taxa de crescimento (2025 - 2030) | 8.91% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Rede de Área de Armazenamento de Servidor por Mordor Intelligence

O tamanho do mercado de Rede de Área de Armazenamento de Servidor situou-se em USD 24,35 bilhões em 2025 e está previsto para atingir USD 37,31 bilhões até 2030, avançando a um CAGR de 8,91% ao longo do período. O forte investimento em data centers de hiperescala, a adoção mais ampla de cargas de trabalho de IA e a rápida transição para arquiteturas definidas por software e desagregadas são as principais forças por trás dessa expansão. Os fornecedores estão combinando matrizes tradicionais baseadas em blocos com NVMe sobre Malhas, armazenamento computacional e pooling de memória habilitado por CXL para alcançar latência em nível de microssegundos, mantendo ao mesmo tempo o escalonamento linear de throughput. Ao mesmo tempo, as empresas estão migrando de compras monolíticas para serviços baseados em consumo, o que transfere o risco orçamentário, encurta os ciclos de atualização e acelera a inovação em armazenamento. A volatilidade de preços em flash NAND e óptica permanece uma pressão de curto prazo, mas a maioria dos compradores está absorvendo o custo ao estender contratos de pagamento conforme o crescimento, em vez de reduzir a velocidade de implantação. Fusões e aquisições estratégicas — como HPE-Juniper e IBM-HashiCorp — sinalizam uma mudança do setor em direção a redes nativas de IA e pilhas de orquestração integradas que borram a linha entre os domínios de computação e armazenamento.

Principais Conclusões do Relatório

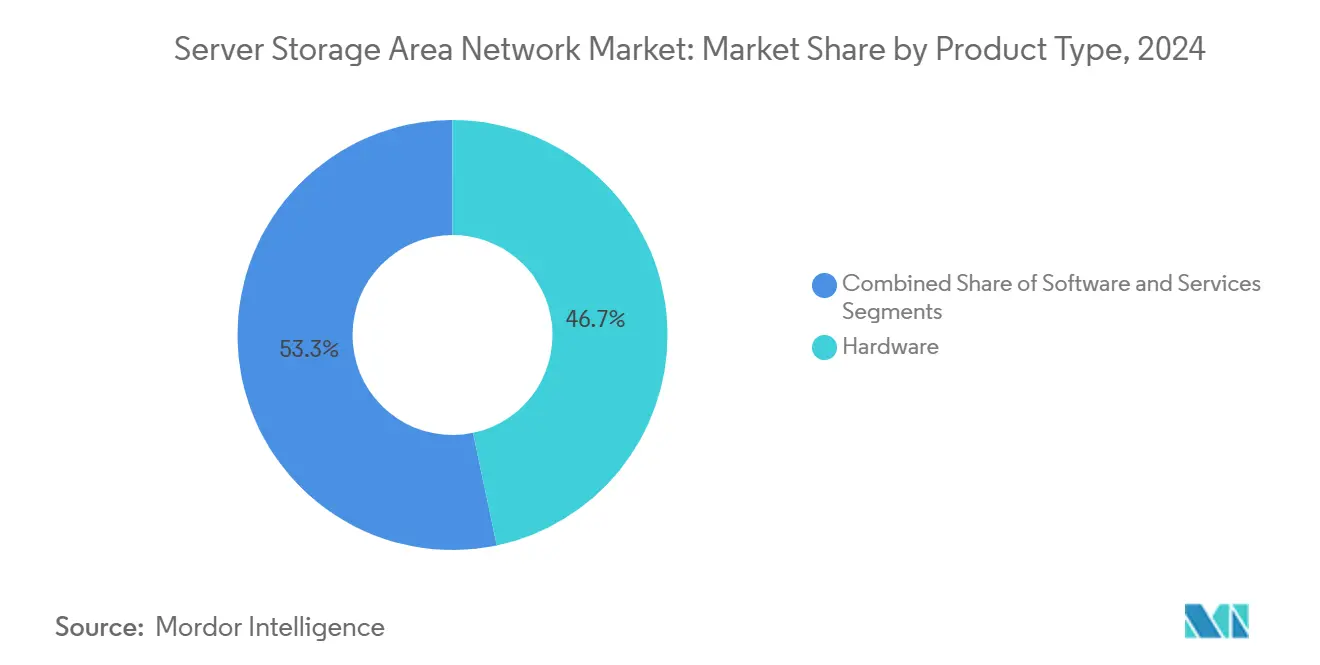

- Por tipo de produto, o hardware detinha 46,71% da participação do mercado de Rede de Área de Armazenamento de Servidor em 2024, enquanto os serviços estão posicionados para o CAGR mais rápido de 11,23% até 2030.

- Por tecnologia, o canal de fibra liderou com 39,87% de participação de receita em 2024; o NVMe sobre Malhas está projetado para expandir a um CAGR de 10,67% até 2030.

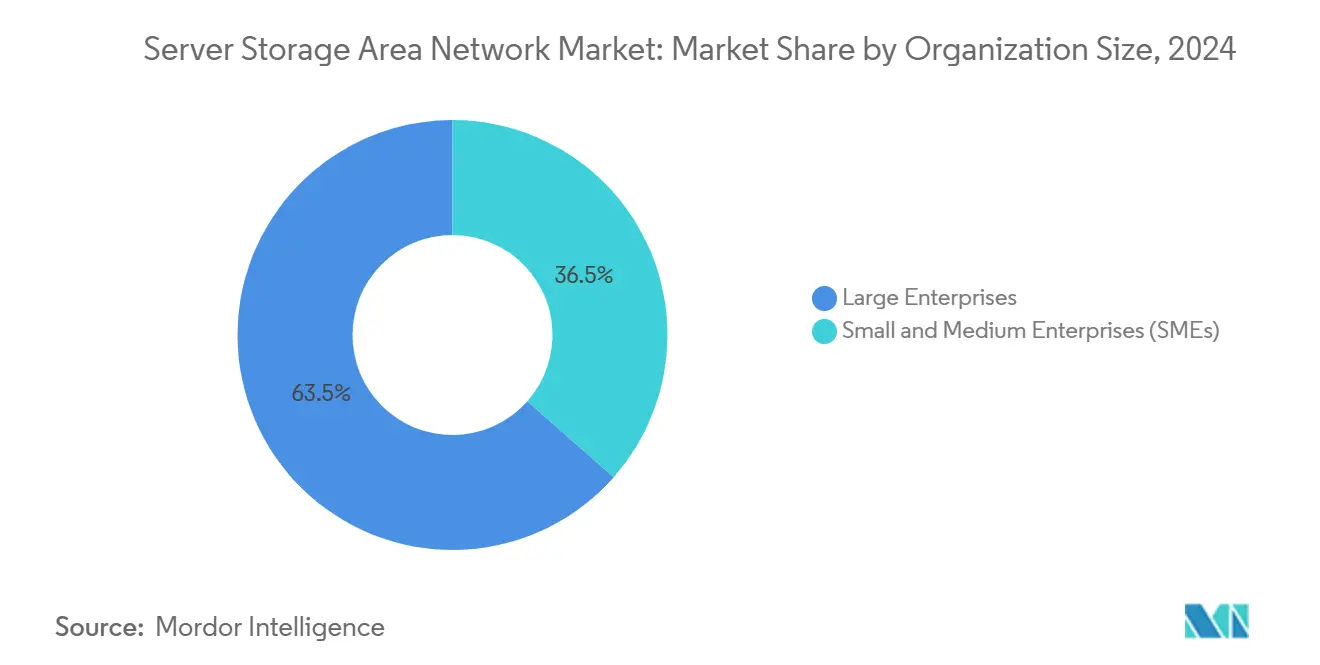

- Por tamanho de organização, as grandes empresas comandavam 63,49% do tamanho do mercado de Rede de Área de Armazenamento de Servidor em 2024, enquanto as PMEs estão crescendo mais rapidamente a um CAGR de 12,38%.

- Por setor do usuário final, o BFSI capturou 21,67% de participação de receita em 2024; os provedores de serviços em nuvem estão previstos para registrar o CAGR mais alto de 9,82% até 2030.

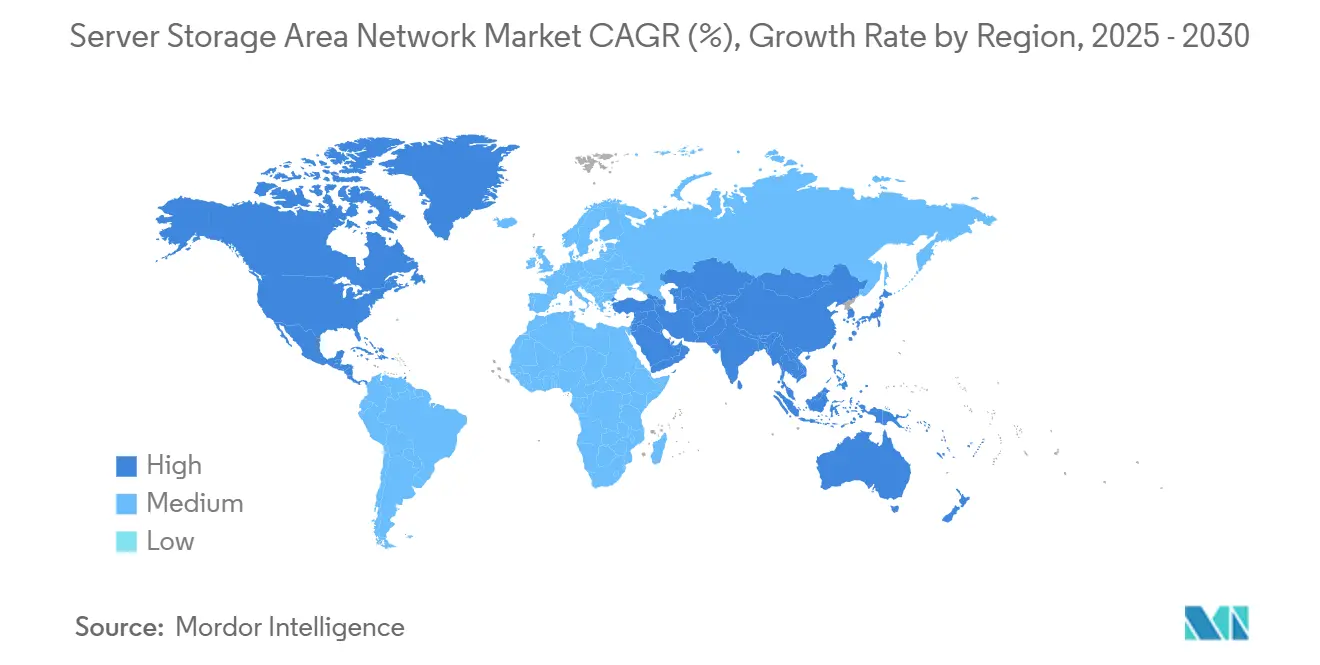

- Por geografia, a América do Norte representou 36,82% do tamanho do mercado de Rede de Área de Armazenamento de Servidor em 2024, enquanto a Ásia-Pacífico avança a um CAGR de 9,53% até 2030.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Insights de Mercado

Análise de Impacto dos Impulsionadores do Mercado de Rede de Área de Armazenamento de Servidor*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Expansões aceleradas de data centers de hiperescala | +2.8% | América do Norte, Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Transição para armazenamento definido por software e hiperconvergente | +2.1% | Global, liderado pela América do Norte e Europa | Médio prazo (2 a 4 anos) |

| Adoção de NVMe sobre Malhas para latência ultrabaixa | +1.9% | América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Surgimento de descarregamentos de armazenamento computacional | +1.2% | América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Micro-SANs localizadas na borda para controle soberano de dados | +0.8% | Europa e Ásia-Pacífico | Médio prazo (2 a 4 anos) |

| Pooling de memória baseado em CXL | +0.3% | América do Norte | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Expansões Aceleradas de Data Centers de Hiperescala

Os provedores de nuvem comprometeram mais de USD 676 bilhões com novos campi durante o início de 2025, acelerando a demanda por matrizes em escala de petabytes capazes de alimentar racks que se aproximam de 1,4 exaFLOPS de computação GPU. A Amazon reservou USD 30 bilhões para instalações na Pensilvânia e na Carolina do Norte, o Google comprometeu USD 25 bilhões vinculados a atualizações da rede PJM, e a Microsoft orçou USD 80 bilhões para construções no ano fiscal. Esses projetos exigem malhas de armazenamento que ingerem, fazem checkpoint e transmitem conjuntos de dados de IA com latência abaixo de dez microssegundos em escala de rack. Os fornecedores estão respondendo com nós de computação-armazenamento estreitamente integrados que nivelam o escalonamento em camadas, agrupam memória conectada por CXL e eliminam o congestionamento leste-oeste. O aumento dos gastos também transfere o poder de precificação para os compradores, pressionando os fornecedores a incluir serviços de gerenciamento de ciclo de vida e controladores energeticamente eficientes para garantir bloqueios de atualização plurianuais. Coletivamente, a onda de capital contribui com um aumento de 2,8 pontos percentuais no CAGR do mercado de Rede de Área de Armazenamento de Servidor.

Transição para Armazenamento Definido por Software e Hiperconvergente

Empresas que enfrentam incerteza macroeconômica e escassez de mão de obra qualificada migraram para infraestrutura hiperconvergente baseada em appliances, alcançando até 40% de economia em hardware e reduzindo janelas de backup de quatro horas para menos de uma hora em implantações como a implementação da Nutanix pelo Saudi German Health. [1]Nutanix Communications, "Saudi German Health Advances Digital Healthcare Services with Nutanix," Nutanix, nutanix.comSetenta e cinco por cento das novas implantações agora utilizam nós integrados pelo fornecedor que mesclam computação, armazenamento e rede, permitindo que pequenas equipes de TI administrem vastos clusters por meio de uma única interface gráfica. Esses sistemas também expõem APIs RESTful, permitindo automação baseada em políticas que estende dinamicamente volumes para picos de inferência de IA. Os modelos financeiros migraram de licenças perpétuas para assinaturas, suavizando o fluxo de caixa e aprofundando o bloqueio de fornecedor. Como resultado, as estratégias que priorizam o software estão adicionando 2,1 pontos percentuais ao CAGR do mercado de Rede de Área de Armazenamento de Servidor.

Adoção de NVMe sobre Malhas para Latência Ultrabaixa

Instituições financeiras como o Toss Bank processam até 9.000 transações por segundo em sistemas Pure Storage FlashArray executando NVMe-oF, realizando 83% de economia de capacidade por meio de deduplicação enquanto mantêm latência em microssegundos. [2]Pure Storage Team, "Toss Bank Drives Financial Services with FlashArray," Pure Storage, purestorage.com O Canal de Fibra continua a dominar em instalações existentes devido à confiabilidade comprovada, mas o RDMA sobre Ethernet Convergida é o protocolo de escolha para clusters de IA em novas instalações que exigem desempenho determinístico. A consistência supera a largura de banda de pico; as empresas valorizam a latência de cauda abaixo de 20 microssegundos mais do que taxas de burst de 100 GB/s. Os obstáculos à adoção — principalmente lacunas de habilidades no ajuste do controle de congestionamento RDMA — estão diminuindo à medida que os fornecedores de switches pré-incluem configurações sem perdas. O dividendo de desempenho eleva a taxa de crescimento do mercado em 1,9 ponto percentual.

Surgimento de Descarregamentos de Armazenamento Computacional

De acordo com benchmarks de desempenho de 2025, unidades compatíveis com CXL com aceleradores de plano de dados embarcados superam os expansores PCIe tradicionais, alcançando um aumento de 10,9 vezes no throughput e reduzindo a latência em 5,4 vezes.[3]Research Contributors, "From Block to Byte: Transforming PCIe SSDs with CXL Memory Protocol," arXiv, arxiv.org Os primeiros pilotos empresariais descarregam o pré-processamento para inferência de IA, incluindo filtragem, compressão e tokenização, diretamente nos controladores de SSD. Essa arquitetura reduz o footprint de DIMM, diminui as contagens de saltos PCIe e reduz o consumo de energia no nível do rack. Os órgãos reguladores estão começando a codificar requisitos de registro e observabilidade porque a computação agora ocorre dentro do subsistema de armazenamento, influenciando as diretrizes da ISO e do NIST. Embora a adoção comercial ainda esteja em seus estágios iniciais, a visibilidade combinada dos roteiros e os ganhos de desempenho coletivamente adicionam 1,2 ponto percentual ao crescimento de longo prazo.

Análise de Impacto das Restrições do Mercado de Rede de Área de Armazenamento de Servidor*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto CAPEX inicial de matrizes all-flash | –1.4% | Global, regiões com predominância de PMEs | Curto prazo (≤ 2 anos) |

| Interoperabilidade entre múltiplos fornecedores e bloqueio de legado | –0.9% | Global, mercados maduros | Médio prazo (2 a 4 anos) |

| Lacuna de habilidades na configuração de RDMA / NVMe-oF | –0.6% | Mercados emergentes | Médio prazo (2 a 4 anos) |

| Riscos na cadeia de suprimentos de ASIC e transceptores ópticos | –0.4% | Global, fábricas centradas na Ásia | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Alto CAPEX Inicial de Matrizes All-Flash

Os fornecedores de NAND reduziram os inícios de wafer em até 25% durante 2024, mas a demanda crescente por IA reverteu o excesso e elevou os preços de SSDs empresariais em mais de 10% em março de 2025. Uma nova malha NVMe-oF com óptica redundante de 400 GbE pode custar de quatro a seis vezes mais do que uma atualização equivalente de FC de 16 Gb, forçando os CFOs a escalonar implantações ou adotar armazenamento como serviço. Embora os períodos de retorno possam cair abaixo de três meses quando as economias operacionais são contabilizadas — como na modernização habilitada pela Celona de um fabricante de aço dos EUA — as restrições de liquidez permanecem agudas para PMEs com restrições de caixa. Consequentemente, o CAPEX elevado reduz 1,4 ponto percentual do CAGR do mercado de Rede de Área de Armazenamento de Servidor no curto prazo.

Interoperabilidade entre Múltiplos Fornecedores e Bloqueio de Legado

Empresas que operam malhas mistas de Canal de Fibra, iSCSI e NVMe-oF relatam atrito operacional ao sobrepor novos protocolos a esquemas legados de zoneamento e mascaramento de LUN. Suítes de gerenciamento proprietárias complicam a orquestração entre plataformas, enquanto o tratamento divergente de metadados pode quebrar a consistência de snapshots durante a migração. A Lei de Dados da Europa de 2025 exige ainda a portabilidade de cargas de trabalho, adicionando reescritas de arquitetura para provedores que não conseguem expor APIs abertas. Esses desafios restringem a adoção em 0,9 ponto percentual até que os planos de controle unificados amadureçam e os padrões se cristalizem.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento do Mercado de Rede de Área de Armazenamento de Servidor

Por Tipo de Produto:

Serviços Impulsionam a Transformação do Modelo de AssinaturaO hardware permaneceu o maior contribuinte de receita em 2024, capturando 46,71% da participação do mercado de Rede de Área de Armazenamento de Servidor, à medida que as empresas continuaram implantando prateleiras NVMe de alta densidade para alimentar fazendas de GPU. A linha de serviços, no entanto, está prevista para expandir a um CAGR de 11,23% à medida que os compradores migram para contratos de consumo que convertem capex em opex e garantem atualizações sempre atualizadas. O Keystone da NetApp mais do que dobrou o valor total do contrato para quase USD 150 milhões durante o ano fiscal de 2025, enquanto o Evergreen//One da Pure Storage ajudou o City National Bank a criar novos ambientes sem atualizações de substituição completa. Os fornecedores incluem garantias contra ransomware, painéis de uso de energia e substituição proativa de componentes para reduzir o risco de adoção, posicionando os serviços como a alavanca estratégica de crescimento para o mercado de Rede de Área de Armazenamento de Servidor.

A mudança reflete tendências mais amplas de aquisição de TI que favorecem previsibilidade, terceirização de mão de obra e relatórios de sustentabilidade. As empresas citam um custo total de propriedade 20% menor em comparação com matrizes autogerenciadas, uma vez contabilizadas as economias de pessoal, utilidades e espaço físico. As empresas menores veem o modelo como um nivelador que concede acesso a recursos de Nível 1 sem administradores especializados. Em paralelo, as receitas de software crescem de forma constante com base em análises orientadas por IA que automatizam o escalonamento em camadas e a detecção de anomalias. Em suma, a trajetória dos serviços ancora a resiliência de longo prazo do mercado de Rede de Área de Armazenamento de Servidor.

Por Tipo de Tecnologia:

NVMe-oF Perturba a Dominância do Canal de FibraO Canal de Fibra ainda entregou 39,87% da receita de 2024 graças a cargas de trabalho de missão crítica consolidadas, mas seu crescimento está se nivelando à medida que a IA e a análise com alto desempenho escolhem malhas NVMe-oF com um CAGR de 10,67%. O RDMA sobre Ethernet Convergida elimina a lenta tradução SCSI serializada, acessando diretamente os namespaces NVMe e reduzindo a latência abaixo de dez microssegundos. Os hiperescaladores reduzem ainda mais o comprimento do caminho implantando lâminas de armazenamento agrupadas e sem controlador conectadas via switches CXL. Os nós hiperconvergentes/vSAN crescem em instalações de borda e departamentais onde a simplicidade supera a velocidade de pico, enquanto o iSCSI persiste apenas em arquivos sensíveis ao custo.

A mudança tecnológica coloca os fornecedores de transceptores e ASIC sob pressão de fornecimento, aumentando os prazos de entrega para até 18 meses para óptica de 800 GbE. Os fornecedores se protegem qualificando múltiplos fabricantes de óptica e pré-certificando firmware de negociação automática para evitar atrasos na resolução de problemas. À medida que a interoperabilidade se estabiliza, as empresas esperam que os preços de NVMe-oF caiam de 15 a 20% até 2027, erodindo ainda mais a base instalada do Canal de Fibra. Consequentemente, o NVMe-oF está posicionado para emergir como a espinha dorsal de fato do mercado de Rede de Área de Armazenamento de Servidor.

Por Tamanho de Organização:

PMEs Adotam Armazenamento Nativo em NuvemAs grandes empresas controlavam 63,49% do tamanho do mercado de Rede de Área de Armazenamento de Servidor em 2024 em virtude de seus vastos patrimônios de dados e encargos regulatórios que favorecem matrizes no local. No entanto, o segmento de PMEs está registrando um CAGR de 12,38% à medida que appliances hiperconvergentes prontos para uso e serviços operados por fornecedores eliminam a necessidade de profundo conhecimento em armazenamento. A adoção dos nós Lenovo ThinkSystem pelo Shimane Bank ressalta como instituições menores podem modernizar plataformas bancárias centrais sem administradores de armazenamento dedicados.

A tendência de democratização acelera à medida que os fornecedores lançam pacotes iniciais de cinco nós com 36 meses de suporte no local e proteção contra ransomware. Os portais em nuvem permitem que não especialistas criem volumes, definam políticas de snapshot e monitorem a conformidade a partir de um único painel. O financiamento incluído, o arrendamento com zero por cento de juros e o escalonamento de capacidade integrado incentivam as PMEs a saltar diretamente para malhas modernas. Com o tempo, a crescente contribuição das PMEs diversifica a base de clientes do mercado de Rede de Área de Armazenamento de Servidor, tornando o crescimento menos suscetível aos ciclos orçamentários das grandes empresas.

Por Setor do Usuário Final:

Provedores de Nuvem Lideram a Evolução da InfraestruturaO BFSI manteve a maior participação de receita em 21,67% em 2024, impulsionado por liquidação em tempo real, análise de fraudes e mandatos rigorosos de retenção de registros. No entanto, os provedores de serviços em nuvem exibem o CAGR mais forte de 9,82% graças a implantações implacáveis de infraestrutura de IA que demandam armazenamento de objetos, blocos e classe de memória em densidade de hiperescala. Os provedores personalizam controladores, implantam armazenamento computacional e pré-aquecem pipelines de dados para reduzir o tempo ocioso de GPU.

A saúde e as ciências da vida aceleram a adoção de matrizes flash para atender ao throughput de imagens e sequenciamento genômico. O Chang Gung Memorial Hospital alcançou um aumento de sete vezes na eficiência computacional usando Pure Storage AIRI, ilustrando o benefício para o atendimento ao paciente. A manufatura adota micro-SANs localizadas na borda que suportam manutenção preditiva com loops de feedback abaixo de um milissegundo. As empresas de mídia e entretenimento combinam matrizes NVMe-oF com armazenamento de objetos de alta largura de banda para atender cargas de trabalho de renderização em tempo real, enquanto os órgãos públicos favorecem híbridos de nuvem no local e soberana para cumprir as leis de residência de dados. Essas nuances setoriais mantêm o mercado de Rede de Área de Armazenamento de Servidor exposto a múltiplos vetores de demanda.

Análise Geográfica

Mercado de Rede de Área de Armazenamento de Servidor na América do Norte

A participação de receita de 36,82% da América do Norte reflete a concentração de infraestrutura em hiperescala, construções agressivas nativas de IA e adoção antecipada de NVMe-oF, armazenamento computacional e agrupamento de memória CXL. Apenas os players dos EUA investiram mais de 676 bilhões de USD no início de 2025, com a Amazon dedicando 100 bilhões de USD a campi de alta densidade energética na Pensilvânia e na Carolina do Norte. O Canadá acrescenta crescimento por meio de incentivos provinciais para colocalização neutra em carbono, enquanto o México se beneficia do nearshoring e da digitalização automotiva. O financiamento governamental para dispositivos de borda em defesa e segurança pública amplia ainda mais a oportunidade de mercado.

Mercado de Rede de Área de Armazenamento de Servidor na APAC

O CAGR de 9,53% da Ásia-Pacífico decorre da maturação dos ecossistemas de nuvem, dos prósperos hubs de fintech e de rígidas estruturas de residência de dados. A Lei de Cibersegurança da China e os estatutos de localização de dados do Vietnã obrigam as multinacionais a operar fazendas de armazenamento no país, impulsionando a demanda por clusters vSAN hiperconvergidos em nuvens soberanas. Os megabancos do Japão renovam o Fibre Channel com NVMe-oF para cumprir os SLAs de tempo de transação, enquanto os bancos do setor público da Índia migram cargas de trabalho para arrays flash a fim de se alinhar às diretrizes de liquidação em tempo real do Banco de Reserva. As operadoras de telecomunicações do Sudeste Asitico implantam micro-SANs em sites de hotel de banda base para reduzir a latência de backhaul para streaming de vídeo e jogos móveis.

Mercado de Rede de Área de Armazenamento de Servidor na Europa

A trajetória estável da Europa deve-se a renovações orientadas por conformidade e federações de borda transfronteiriças. O Ato de Dados da UE impõe interoperabilidade, levando os fornecedores a projetar APIs abertas e kits de ferramentas de migração bidirecional. Alemanha e países nórdicos priorizam arrays energeticamente eficientes alimentados por redes de energia renovável. A França expande a adoção de all-flash em repositórios de imagens médicas para atender aos mandatos de retenção de dados de pacientes. O Reino Unido investe em nós hiperconvergidos para apoiar clusters de pesquisa em IA vinculados a consórcios automotivos e de ciências da vida. De forma cumulativa, a complexidade regional e as preocupações com soberania geram demanda sustentável para o mercado de Rede de Área de Armazenamento de Servidor.

Cenário Competitivo

O mercado de Rede de Área de Armazenamento de Servidor apresenta concentração moderada, com os incumbentes mantendo vantagens de escala, mas enfrentando pressão de novos entrantes definidos por software. A Dell Technologies reportou um backlog de servidores de IA de USD 12,1 bilhões no primeiro trimestre do ano fiscal de 2026, combinando o PowerEdge XE9785 com GPUs NVIDIA GB200 para ancorar racks integrados de computação-armazenamento. A receita de armazenamento cresceu 6%, ficando atrás do ritmo de 16% dos servidores, o que levou a um investimento mais pesado nos modelos de consumo APEX. A NetApp atingiu uma taxa de execução all-flash de USD 3,8 bilhões, aproveitando o ONTAP 9.14 e o financiamento Keystone para aumentar a participação na carteira. A Pure Storage ultrapassou USD 3,2 bilhões com crescimento de 12% em relação ao ano anterior, creditando as assinaturas Evergreen//One e as vitórias competitivas do FlashBlade//S.

A HPE finalizou uma aquisição de USD 14 bilhões da Juniper Networks, casando o portfólio de campus da Aruba com os switches de data center da Juniper para desafiar a Cisco e a NVIDIA em malhas de IA. A IBM fechou um negócio de USD 6,4 bilhões com a HashiCorp para incorporar o Terraform e o Vault ao Red Hat OpenShift, visando a orquestração híbrida. A aquisição planejada da Infinidat pela Lenovo amplia seu armazenamento empresarial de ponta, posicionando-se para capturar compradores conscientes da inflação que buscam capacidade premium com menor custo total de propriedade. Os fornecedores também formam alianças, como a Nutanix que se uniu à Pure Storage para pré-validar pacotes de missão crítica, enquanto a NVIDIA lançou uma pilha de referência de Plataforma de Dados de IA com Dell, HPE e NetApp.

Os temas de diferenciação incluem ciber-resiliência (snapshots imutáveis, controladores com raiz de confiança em hardware), otimização de energia (DPUs gerenciando descarregamento de E/S, bandejas de unidades com resfriamento líquido) e orquestração de cargas de trabalho de IA. Os programas de canal evoluem para SLAs baseados em resultados, refletindo a demanda dos compradores por throughput e latência garantidos. Coletivamente, os cinco principais fornecedores controlam aproximadamente 55 a 60% da receita global, mantendo o mercado em uma fase de competição dinâmica, mas não hiperfragmentada.

Líderes do Setor de Rede de Área de Armazenamento de Servidor

Dell Technologies Inc.

Hewlett Packard Enterprise Company

NetApp Inc.

Pure Storage Inc.

Huawei Technologies Co., Ltd.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Empresas Abrangidas neste Relatório do Mercado de Rede de Área de Armazenamento de Servidor

- Dell Technologies Inc.

- Hewlett Packard Enterprise Company

- NetApp Inc.

- Pure Storage Inc.

- Huawei Technologies Co., Ltd.

- International Business Machines Corporation

- Hitachi Vantara LLC (Hitachi Ltd.)

- Fujitsu Limited

- Inspur Electronic Information Industry Co., Ltd.

- Super Micro Computer, Inc.

- Lenovo Group Limited

- Western Digital Corporation

- Seagate Technology Holdings plc

- NEC Corporation

- Cisco Systems, Inc.

- VMware, Inc.

- Nutanix, Inc.

- StorCentric, Inc.

- QSAN Technology, Inc.

- Infinidat Ltd.

Desenvolvimento Recente da Indústria no Mercado de Rede de Área de Armazenamento de Servidor

- Agosto de 2025: A SanDisk apresentou um SSD de 256 TB voltado para clusters de inferência de IA, com previsão de envio em 2026.

- Julho de 2025: A HPE concluiu sua aquisição de USD 14 bilhões da Juniper Networks para construir um portfólio de rede nativo de IA.

- Maio de 2025: A Dell apresentou os servidores PowerEdge XE9780 e XE9785 com GPUs NVIDIA Blackwell mais uma Plataforma de Dados de IA Dell expandida.

- Maio de 2025: A Nutanix e a Pure Storage lançaram uma pilha integrada combinando a Infraestrutura de Nuvem Nutanix com o Pure FlashArray.

Escopo do Relatório Global do Mercado de Rede de Área de Armazenamento de Servidor

Visão Geral da Segmentação

| Hardware |

| Software |

| Serviços |

| SAN de Canal de Fibra |

| SAN iSCSI |

| Hiperconvergente / vSAN |

| SAN NVMe-oF |

| Grandes Empresas |

| Pequenas e Médias Empresas (PMEs) |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| TI e Telecomunicações |

| Saúde e Ciências da Vida |

| Mídia e Entretenimento |

| Provedores de Serviços em Nuvem |

| Governo e Setor Público |

| Manufatura |

| Outros Setores do Usuário Final |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Egito | ||

| Restante da África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Por Tipo de Produto | Hardware | ||

| Software | |||

| Serviços | |||

| Por Tipo de Tecnologia | SAN de Canal de Fibra | ||

| SAN iSCSI | |||

| Hiperconvergente / vSAN | |||

| SAN NVMe-oF | |||

| Por Tamanho de Organização | Grandes Empresas | ||

| Pequenas e Médias Empresas (PMEs) | |||

| Por Setor do Usuário Final | Serviços Bancários, Financeiros e de Seguros (BFSI) | ||

| TI e Telecomunicações | |||

| Saúde e Ciências da Vida | |||

| Mídia e Entretenimento | |||

| Provedores de Serviços em Nuvem | |||

| Governo e Setor Público | |||

| Manufatura | |||

| Outros Setores do Usuário Final | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemanha | ||

| Reino Unido | |||

| França | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Japão | |||

| Índia | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| Oriente Médio e África | Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Egito | |||

| Restante da África | |||

| América do Sul | Brasil | ||

| Argentina | |||

| Restante da América do Sul | |||

Principais Perguntas Respondidas no Relatório

Qual é o tamanho do mercado de Rede de Área de Armazenamento de Servidor em 2025 e com que rapidez ele crescerá?

O mercado está em USD 24,35 bilhões em 2025 e está projetado para expandir para USD 37,31 bilhões até 2030 a um CAGR de 8,91%.

Qual segmento de produto está se expandindo mais rapidamente?

Serviços, entregues por meio de modelos de assinatura e armazenamento como serviço, estão crescendo a um CAGR de 11,23% até 2030.

Por que os hiperescaladores são críticos para a demanda futura?

Os provedores de nuvem comprometeram mais de USD 676 bilhões com novos data centers prontos para IA no início de 2025, impulsionando pedidos massivos de malhas de armazenamento de latência ultrabaixa.

Qual transição tecnológica está substituindo o Canal de Fibra em novas implantações?

O NVMe sobre Malhas, particularmente o RDMA sobre Ethernet Convergida, está deslocando o Canal de Fibra devido à latência em microssegundos e à escalabilidade linear.

Como as pressões na cadeia de suprimentos estão afetando os preços?

As escassezes de flash NAND e transceptores de alta velocidade elevaram os preços de SSDs empresariais em mais de 10% em março de 2025, aumentando os prazos de entrega para até 18 meses para óptica crítica.

Qual região registrará o crescimento mais rápido?

Espera-se que a Ásia-Pacífico registre um CAGR de 9,53% até 2030, impulsionada por regulamentações de soberania de dados e iniciativas de expansão da economia digital.

Página atualizada pela última vez em: