Tamanho e Participação do Mercado de Cadeiras de Rodas Pediátricas

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 2.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 3.08 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 7.01% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Cadeiras de Rodas Pediátricas por Mordor Intelligence

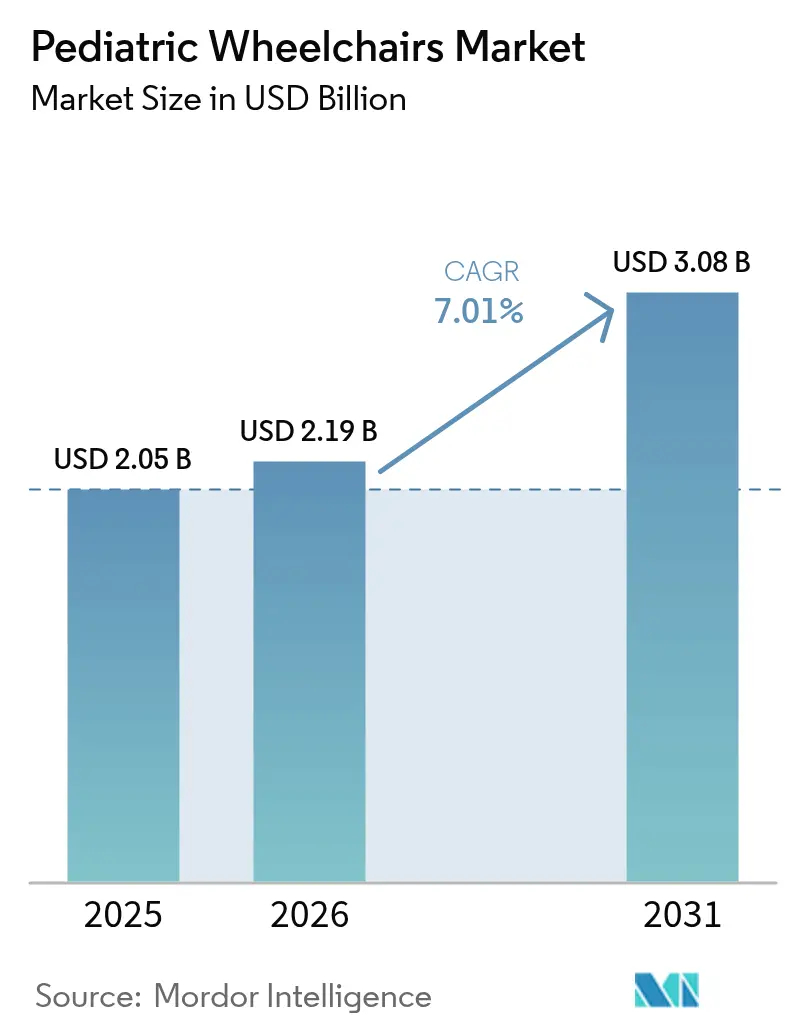

O tamanho do Mercado de Cadeiras de Rodas Pediátricas foi avaliado em USD 2,05 bilhões em 2025 e estima-se que cresça de USD 2,19 bilhões em 2026 para atingir USD 3,08 bilhões até 2031, a um CAGR de 7,01% durante o período de previsão (2026-2031).

A identificação rápida de deficiências relacionadas à mobilidade, a maior sobrevivência de bebês prematuros e com complexidade médica, e uma clara mudança em direção aos cuidados domiciliares estão expandindo o mercado de cadeiras de rodas pediátricas. Os fornecedores estão se diferenciando por meio de materiais avançados, conectividade digital e designs modulares que acompanham o crescimento, enquanto os pagadores em países de alta renda continuam ampliando o reembolso para dispositivos personalizados. As plataformas de configuração online reduzem os prazos de entrega, e os assentos impressos em 3D ajudam os clínicos a atender às necessidades anatômicas individuais sem elevar os custos de produção. No entanto, a persistente escassez de semicondutores e a dependência de terras raras expõem os fabricantes de cadeiras motorizadas à volatilidade do fornecimento, impulsionando estratégias de aproximação da cadeia produtiva e de duplo fornecimento.

Principais Conclusões do Relatório

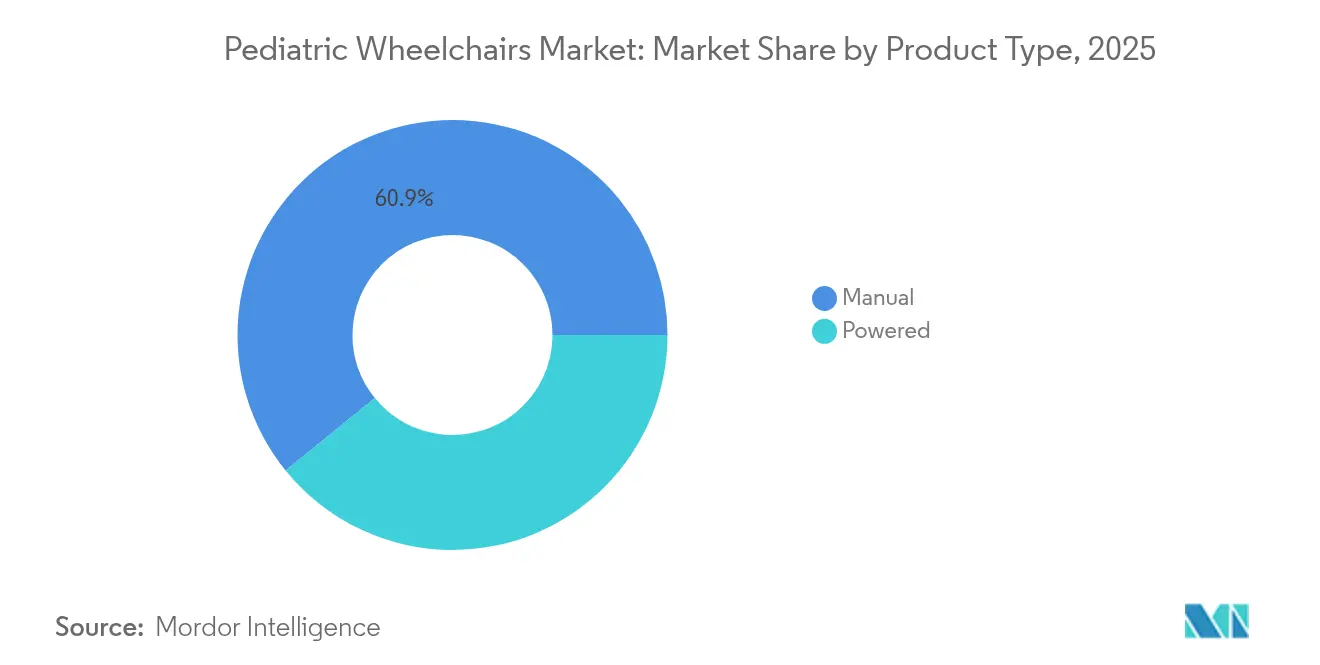

- Por tipo de produto, as cadeiras de rodas manuais lideraram com 60,85% de participação na receita em 2025; as cadeiras de rodas motorizadas têm previsão de expansão a um CAGR de 9,18% até 2031.

- Por tipo de estrutura, os designs dobráveis detinham 48,76% da participação do mercado de cadeiras de rodas pediátricas em 2025, enquanto os sistemas de inclinação no espaço avançam a um CAGR de 8,72% até 2031.

- Por usuário final, os cuidados domiciliares representaram 38,90% da participação do mercado de cadeiras de rodas pediátricas em 2025 e crescerão a um CAGR de 8,31% até 2031.

- Por canal de distribuição, os pontos de venda offline detinham 72,65% de participação em 2025, enquanto as vendas online crescem a um CAGR de 11,10% até 2031.

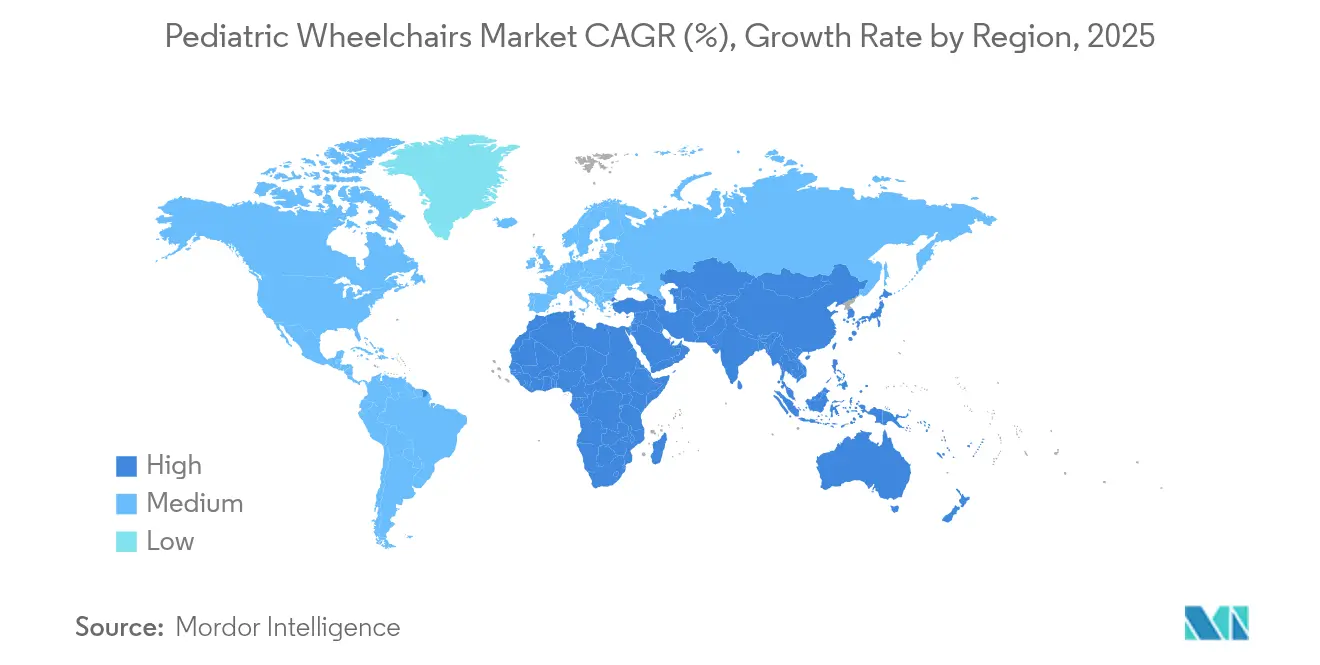

- Por geografia, a América do Norte comandou 39,02% de participação em 2025; a Ásia-Pacífico está definida para crescer mais rapidamente, a um CAGR de 11,72% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Cadeiras de Rodas Pediátricas

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Aumento da incidência de deficiências pediátricas | +1.8% | Global, maior em mercados desenvolvidos | Longo prazo (≥ 4 anos) |

| Programas governamentais de financiamento para tecnologias assistivas | +1.2% | América do Norte e UE, expandindo para APAC | Médio prazo (2-4 anos) |

| Avanços tecnológicos em sistemas leves e de assistência à propulsão | +1.5% | Global, liderado pela América do Norte e Europa | Médio prazo (2-4 anos) |

| Maior gasto em saúde e adoção de cuidados domiciliares | +1.1% | Núcleo APAC, expansão para MEA | Longo prazo (≥ 4 anos) |

| Assentos personalizados impressos em 3D acelerando a demanda por substituição | +0.9% | América do Norte e UE, emergindo na APAC | Curto prazo (≤ 2 anos) |

| Mandatos de escolas inclusivas exigindo dispositivos de mobilidade no local | +0.7% | Global, com variações regulatórias | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da Incidência de Deficiências Pediátricas

A melhoria dos cuidados neonatais está permitindo que mais bebês extremamente prematuros sobrevivam, porém muitos desenvolvem paralisia cerebral ou condições neuromusculares que requerem assistência de mobilidade a longo prazo. O diagnóstico precoce agora ocorre durante consultas de rotina de puericultura, permitindo que os clínicos prescrevam cadeiras de rodas mais cedo e ampliem o total de anos de uso. Essa tendência demográfica amplia o mercado de cadeiras de rodas pediátricas, pois múltiplas substituições de cadeiras são necessárias à medida que as crianças crescem. As Academias Nacionais ressaltam que a tecnologia assistiva oportuna melhora a participação em atividades e as perspectivas de emprego futuro.

Programas Governamentais de Financiamento para Tecnologias Assistivas

Mandatos federais como a Lei de Educação para Indivíduos com Deficiência garantem que crianças qualificadas recebam dispositivos de mobilidade sem custo quando listados em seu Programa de Educação Individualizado. A atualização de 2024 da Seção 504 esclareceu as obrigações dos prestadores, fortalecendo a cobertura no âmbito do Medicaid, distritos escolares e credores sem fins lucrativos.[1]Departamento de Saúde e Serviços Humanos dos EUA, "Regra Final Revisando a Seção 504 da Lei de Reabilitação," hhs.gov Quarenta e oito programas estaduais de tecnologia assistiva fornecem adicionalmente empréstimos a juros baixos ou trocas de equipamentos, reduzindo as despesas diretas dos consumidores. O financiamento ampliado incentiva a adoção de modelos de especificação mais elevada, estimulando ainda mais o mercado de cadeiras de rodas pediátricas.

Avanços Tecnológicos em Sistemas Leves e de Assistência à Propulsão

Estruturas de fibra de carbono e articulações de titânio agora reduzem o peso da cadeira em até 30%, melhorando a autopropulsão, enquanto cubos inteligentes armazenam perfis de usuário que otimizam o esforço de propulsão em tempo real. Dispositivos como o Empulse R90 de assistência à propulsão integram-se a aplicativos Bluetooth para que os terapeutas possam ajustar os parâmetros de propulsão remotamente.[2]Sunrise Medical LLC, "Anúncio de Lançamento do Produto Empulse," sunrisemedical.com O protótipo de exoesqueleto macio da Universidade de Houston combina análise de movimento por IA com atuação suave para auxiliar no treinamento de marcha, sinalizando a convergência de cadeiras de rodas e dispositivos vestíveis para a reabilitação pediátrica.[3]Universidade de Houston, "Protótipo de Exoesqueleto Macio para Treinamento de Marcha Pediátrica," uh.edu

Maior Gasto em Saúde e Adoção de Cuidados Domiciliares

A descentralização dos cuidados transfere terapias complexas para o ambiente familiar, intensificando a demanda por cadeiras que manobrem em corredores estreitos e se dobrem no porta-malas de automóveis. Os módulos de monitoramento domiciliar agora transmitem a postura de condução e os sinais vitais aos clínicos, reduzindo as visitas à clínica e alinhando-se à preferência dos pagadores por cuidados de menor custo. O crescimento é mais pronunciado na Ásia-Pacífico, onde a renda disponível crescente e os esquemas de seguro público ampliam o acesso. O mercado de cadeiras de rodas pediátricas se beneficia, portanto, da transferência dos orçamentos de aquisição para equipamentos de cuidados domiciliares.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Preço elevado e seguro limitado em mercados emergentes | -1.4% | APAC emergente, MEA, América Latina | Longo prazo (≥ 4 anos) |

| Regulamentações complexas de aquisição hospitalar | -0.8% | Global, mais forte em mercados regulamentados | Médio prazo (2-4 anos) |

| Crescimento rápido da criança encurtando o ciclo de vida do produto | -1.1% | Global | Curto prazo (≤ 2 anos) |

| Volatilidade no fornecimento de motores de terras raras para modelos motorizados | -0.6% | Global, dependente da cadeia de suprimentos | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Preço Elevado e Seguro Limitado em Mercados Emergentes

Uma cadeira de rodas pediátrica pode custar de três a cinco vezes a renda mensal mediana em muitos países de baixa renda, levando as famílias a recorrer a alternativas locais com menos recursos. As lacunas de seguro persistem onde o suporte à deficiência não está incorporado nos planos nacionais de saúde, limitando a adoção de dispositivos premium e moderando a trajetória do mercado de cadeiras de rodas pediátricas. A natureza fragmentada das fontes de financiamento exige que as famílias naveguem por processos de solicitação complexos em múltiplos órgãos, criando atrasos e encargos administrativos que podem impedir o acesso oportuno a soluções de mobilidade. A sensibilidade ao preço nesses mercados impulsionou a demanda por alternativas simplificadas e fabricadas localmente, que podem carecer de recursos avançados, mas fornecem funcionalidade básica de mobilidade a preços acessíveis.

Regulamentações Complexas de Aquisição Hospitalar

Os processos de licitação em múltiplas camadas estendem os ciclos de compra além de 12 meses em grandes hospitais universitários, atrasando a substituição de frotas desatualizadas. Os fabricantes precisam navegar por codificações divergentes, tarifas de importação e regras de conteúdo local, elevando os custos de conformidade e pressionando os pequenos participantes. O desafio é particularmente agudo para cadeiras de rodas motorizadas, onde o alto investimento inicial deve ser amortizado em um período de uso mais curto, criando resistência à adoção apesar dos potenciais benefícios funcionais. Os fabricantes estão respondendo com abordagens de design modular e componentes ajustáveis que podem acomodar o crescimento, mas essas soluções frequentemente adicionam complexidade e custo aos produtos base, sem abordar plenamente o desafio fundamental do rápido desenvolvimento físico em usuários pediátricos.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Cadeiras Motorizadas Ganham Terreno Enquanto as Manuais Permanecem como Base

Os modelos manuais geraram 60,85% da receita de 2025. Eles continuam sendo preferidos pela acessibilidade, facilidade de manutenção e o exercício terapêutico que proporcionam às crianças com força suficiente na parte superior do corpo. A grande base instalada do segmento sustenta um mercado de reposição constante para almofadas, rodas e kits de crescimento.

As cadeiras de rodas motorizadas, com um CAGR de 9,18%, atendem usuários com limitações neuromusculares graves. Os lançamentos recentes oferecem controles de joystick proporcional, matriz de cabeça e sopro e sucção adaptados à variabilidade motora fina. A telemetria em nuvem agora registra quilometragem, saúde da bateria e ângulos de assento, permitindo que os clínicos ajustem parâmetros remotamente e programem manutenção preventiva. Após a correção em 2024 das falhas no controle de velocidade do SmartDrive, os fabricantes de equipamentos originais reforçaram a validação de software e introduziram circuitos de frenagem redundantes, aumentando a confiança dos cuidadores.

A inovação em baterias compactas de lítio-ferro-fosfato reduz o peso e amplia a autonomia, tornando as cadeiras motorizadas viáveis para crianças em idade escolar inicial que anteriormente dependiam de carrinhos. Ao longo do período de previsão, o tamanho do mercado de cadeiras de rodas pediátricas para modelos motorizados está projetado para crescer mais rapidamente do que qualquer outra categoria, embora os obstáculos de reembolso em algumas regiões possam moderar a penetração.

Por Tipo de Estrutura: Inclinação no Espaço Recebe Respaldo Clínico

As estruturas dobráveis controlaram 48,76% das vendas em 2025 devido à portabilidade no dia a dia. As travas de dobragem rápida atualizadas reduziram a profundidade de dobragem, permitindo que as famílias guardem as cadeiras em sedãs pequenos. As travas de dobragem com uma mão opcionais apoiam os cuidadores que gerenciam múltiplas crianças.

Os sistemas de inclinação no espaço, crescendo 8,72% ao ano, são prescritos para crianças em risco de úlceras por pressão ou comprometimento respiratório. Os clínicos valorizam a inclinação posterior de 45 graus e a inclinação anterior de 20 graus para facilitar a alimentação e o engajamento. Os atuadores eletrônicos memorizam posições comuns, ajudando os professores a mudar a postura ao longo do dia escolar sem esforço manual. Apesar do preço mais elevado, a comprovação clínica de redução de hospitalizações está convencendo os pagadores. Consequentemente, espera-se que a participação do mercado de cadeiras de rodas pediátricas para inclinação no espaço se amplie de forma constante até 2031.

Por Usuário Final: Cuidados Domiciliares Dominam e Aceleram

Os ambientes de cuidados domiciliares geraram 38,90% das vendas de 2025 e estão se expandindo a um CAGR de 8,31%. As famílias preferem gerenciar a terapia em casa, onde as crianças participam das rotinas diárias. Os dispositivos são entregues com uma configuração guiada por voz que orienta os pais nos ajustes do assento. Os portais de tele-reabilitação permitem que os terapeutas revisem os dados de uso e recomendem ajustes no assento sem visitas à clínica.

Os hospitais mantêm importância para a mobilidade pós-cirúrgica e avaliações iniciais, mas uma vez estabelecida uma prescrição estável, as famílias fazem a transição para o uso comunitário. Os centros de reabilitação fazem a ponte, oferecendo laboratórios de marcha e clínicas de habilidades em cadeira de rodas. Essas entidades colaborativas garantem demanda consistente em todo o mercado de cadeiras de rodas pediátricas.

Por Canal de Distribuição: Plataformas Digitais Escalam Rapidamente

Os especialistas offline forneceram 72,65% das unidades em 2025. Eles oferecem tapetes de mapeamento de pressão, frotas de teste e assistência com documentação de seguro. No entanto, o crescimento online de 11,10% de CAGR sinaliza a aceitação de consultas remotas. A ferramenta de ajuste virtual da Permobil modela a geometria da cadeira usando uma varredura LIDAR de smartphone, solicitando ajustes do cuidador antes da finalização da compra.

Os compradores recorrentes cada vez mais pedem estofamento de reposição, kits de crescimento e acessórios por meio do comércio eletrônico após um ajuste inicial presencial. Os revendedores que combinam showrooms com portais digitais capturam sinergias entre canais, preservando a qualidade do serviço enquanto alcançam famílias em áreas rurais. A expansão do alcance online, portanto, injeta nova demanda no mercado de cadeiras de rodas pediátricas.

Análise Geográfica

A América do Norte liderou com 39,02% da receita em 2025. A ampla cobertura de seguro sob as disposições de Triagem, Diagnóstico e Tratamento Precoce e Periódico do Medicaid e as leis de paridade de pagadores privados sustentam alta penetração. A conformidade com a Lei dos Americanos com Deficiência impulsiona escolas e parques a adquirir cadeiras que se integram a elevadores de transferência e estruturas de playground acessíveis. O estresse na cadeia de suprimentos, no entanto, elevou os preços de baterias e semicondutores, levando os fornecedores a buscar fontes locais.

A Ásia-Pacífico registra o CAGR mais rápido de 11,72%, impulsionado pela implementação de esquemas universais de saúde e políticas agressivas de inclusão de pessoas com deficiência em países como China, Japão e Austrália. Subsídios nacionais e créditos fiscais ajudaram famílias de renda média a adquirir modelos motorizados, ampliando o mercado de cadeiras de rodas pediátricas em centros urbanos. As estratégias de localização, incluindo plantas de montagem na Malásia e no Vietnã, reduzem a exposição tarifária e atendem às regras de conteúdo local, auxiliando a adoção doméstica.

A Europa apresenta expansão constante de um dígito baixo. O seguro social cobre sistemas de inclinação no espaço de alto custo, mas a austeridade em certos estados-membros restringe as atualizações premium. A melhoria contínua do Regulamento de Dispositivos Médicos da UE mantém os custos de conformidade elevados, mas também protege os usuários por meio de rigorosa vigilância pós-mercado. A América do Sul e o Oriente Médio e África permanecem subpenetrados, embora organizações humanitárias e programas emergentes de tele-reabilitação estejam lançando as bases para o crescimento futuro.

Cenário Competitivo

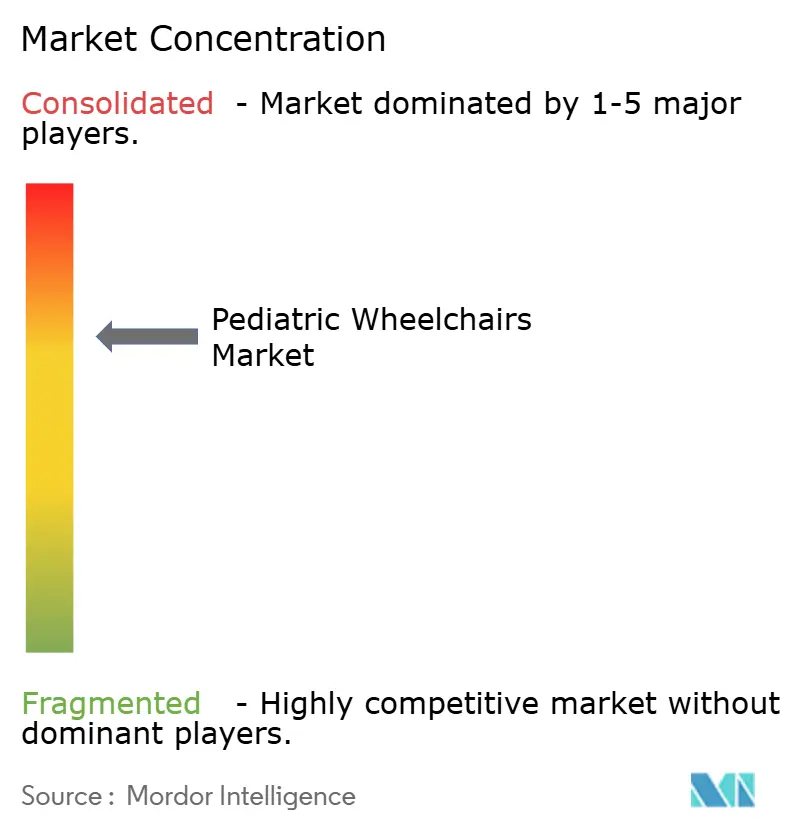

O mercado é moderadamente consolidado. Sunrise Medical, Permobil e Invacare lideram em alcance global e investimento em P&D. A aquisição em 2024 da unidade norte-americana da Invacare pela MIGA Holdings sinalizou uma nova injeção de capital voltada para a renovação de produtos e melhorias no atendimento ao cliente. A aquisição da Ride Designs pela Sunrise Medical fortaleceu sua diferenciação em assentos impressos em 3D, acelerando os ciclos de ajuste personalizado. A Permobil inaugurou um centro de inovação de 14.000 m² com câmaras ambientais e bancadas de teste automatizadas, reforçando o compromisso com a prototipagem rápida.

As consolidações por fundos de private equity criaram economias de escala, mas aumentaram a alavancagem de dívida em alguns distribuidores, pressionando o quadro de pessoal de serviços. Os fabricantes de equipamentos originais agora pilotam portais diretos ao consumidor para proteger a experiência da marca e coletar dados de uso para design iterativo. As startups focadas em análise de postura por IA colaboram com fabricantes de cadeiras estabelecidos em vez de competir diretamente, destacando um modelo de inovação centrado em parcerias em todo o mercado de cadeiras de rodas pediátricas.

O escrutínio regulatório aumentou após recalls isolados de controle de motor. As marcas líderes, portanto, investem em circuitos de segurança redundantes e auditorias de cibersegurança para rodas conectadas. A vantagem competitiva depende cada vez mais da integração de hardware, software e serviços clínicos, em vez da fabricação de estruturas isoladamente.

Líderes do Setor de Cadeiras de Rodas Pediátricas

Ottobock

MEYRA GmbH

Sunrise Medical

SORG Rollstuhltechnik GmbH

Invacare

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Abril de 2025: A Aveanna Healthcare Holdings anunciou um acordo para adquirir a Thrive Skilled Pediatric Care, um importante prestador de serviços de cuidados domiciliares pediátricos, incluindo enfermagem especializada e terapia para crianças com complexidade médica. Essa aquisição amplia a presença de serviços da Aveanna e integra modelos de cuidados especializados que apoiam usuários de cadeiras de rodas pediátricas em ambientes domiciliares.

- Novembro de 2024: A Permobil inaugurou um centro de inovação global de 14.000 metros quadrados em Sundsvall, Suécia, combinando instalações de produção e P&D com recursos especializados de acessibilidade e tecnologias de sustentabilidade, incluindo painéis solares e sistemas geotérmicos.

- Novembro de 2024: A MIGA Holdings LLC concluiu a aquisição do negócio norte-americano da Invacare, criando oportunidades para otimização operacional e expansão de mercado no segmento de cadeiras de rodas pediátricas.

- Outubro de 2024: A Permobil lançou as cadeiras de rodas manuais ultraleves TiLite X e TiLite Z, com mais de 1 bilhão de configurações, pesando 5,5 kg e 5,1 kg respectivamente, demonstrando avanços em personalização e redução de peso para aplicações pediátricas.

Estrutura da metodologia de pesquisa e escopo do relatório

Definições de Mercado e Principais Coberturas

Nosso estudo define o mercado de cadeiras de rodas pediátricas como as vendas globais de cadeiras de rodas manuais e motorizadas novas, de tamanho infantil, projetadas para usuários de até dezoito anos, abrangendo estruturas rígidas, dobráveis e de inclinação no espaço vendidas por canais offline e online. De acordo com a Mordor Intelligence, o mercado atingiu USD 2,05 bilhões em 2025 (mordorintelligence.com).

As exclusões do escopo incluem cadeiras adultas redimensionadas para crianças e assentos de reabilitação independentes vendidos sem uma base de mobilidade.

Visão Geral da Segmentação

- Por Tipo de Produto

- Manual

- Motorizada

- Por Tipo de Estrutura

- Rígida

- Dobrável

- Inclinação no Espaço

- Por Usuário Final

- Hospitais

- Ambientes de Cuidados Domiciliares

- Centros de Reabilitação

- Outros Usuários Finais

- Por Canal de Distribuição

- Offline

- Online

- Por Geografia

- América do Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Restante da Europa

- Ásia-Pacífico

- China

- Japão

- Índia

- Austrália

- Coreia do Sul

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Metodologia de Pesquisa Detalhada e Validação de Dados

Pesquisa Primária

Os analistas da Mordor Intelligence entrevistaram fisiátras pediátricos, revendedores de reabilitação complexa, responsáveis por aquisições e grupos de pais na América do Norte, Europa e Ásia. Durante essas conversas, obtivemos clareza sobre os ciclos de substituição, os gatilhos de reembolso e os recursos emergentes de cadeiras inteligentes, preenchendo as lacunas de dados identificadas durante o trabalho de gabinete.

Pesquisa de Gabinete

Começamos com conjuntos de dados públicos, como a Pesquisa Nacional de Entrevistas de Saúde do CDC, os módulos de deficiência do Eurostat e as tabelas de deficiência infantil da UNICEF, que dimensionam a população elegível. As estatísticas de comércio do UN Comtrade e os registros tarifários fornecem preços médios de importação, enquanto portais como a RESNA e a iniciativa WHO GATE delineiam as diretrizes de design.

Os relatórios financeiros de fabricantes listados, famílias de patentes acessadas por meio da Questel e notícias mineradas no Dow Jones Factiva permitem que nossos analistas monitorem lançamentos, mudanças de capacidade e reajustes de preços. É aqui que a Mordor Intelligence se diferencia; no entanto, as fontes listadas permanecem ilustrativas e não exaustivas.

Dimensionamento de Mercado e Previsão

Nosso modelo de cima para baixo de incidência para auxílio à mobilidade converte a prevalência de paralisia cerebral, espinha bífida e lesões traumáticas em demanda anual, que é verificada em relação a consolidações de fornecedores amostrados para unidades e preços médios de venda. Insumos como tendências de nascimentos vivos, penetração de cuidados domiciliares, volumes de licitação, gastos em saúde pediátrica e variações cambiais alimentam uma previsão ARIMA que testamos com cenários de especialistas. As lacunas de baixo para cima, notadamente em regiões de baixa renda, são preenchidas por meio de multiplicadores de penetração calibrados.

Validação de Dados e Ciclo de Atualização

Antes do lançamento, comparamos os resultados com totais de remessas, anomalias alfandegárias e edições anteriores; variações materiais acionam uma nova execução. Os relatórios são atualizados anualmente, com atualizações intermediárias sempre que ocorrem eventos importantes de política, recall ou reembolso, para que os clientes sempre recebam nossa visão mais recente.

Por que a Linha de Base de Cadeiras de Rodas Pediátricas da Mordor é Confiável

Observamos que as estimativas publicadas frequentemente divergem porque as empresas ampliam as faixas etárias, agrupam carrinhos esportivos ou congelam as taxas de câmbio em níveis desatualizados. Os principais fatores de divergência aqui incluem outros que contam usuários de até vinte e um anos ou aplicam margens de varejo que inflacionam os valores de 2024.

Comparação de Referência

| Tamanho do Mercado | Fonte anonimizada | Principal fator de divergência |

|---|---|---|

| USD 2,05 B (2025) | ||

| USD 2,24 B (2024) | Consultoria Global A | Escopo etário mais amplo e inclusão de cadeiras de rodas esportivas |

| USD 2,50 B (2024) | Revista do Setor B | Margens de varejo aplicadas sem validação de incidência |

A Consultoria Global A avaliou o mercado em USD 2,24 bilhões em 2024. A Revista do Setor B estimou-o em USD 2,50 bilhões para o mesmo ano. Esses contrastes mostram que nossa seleção disciplinada de escopo, modelagem ancorada em incidência e cadência de atualização anual fornecem uma linha de base equilibrada e transparente que os tomadores de decisão podem rastrear e confiar.

Principais Perguntas Respondidas no Relatório

Qual é o tamanho atual do mercado de cadeiras de rodas pediátricas?

O mercado de cadeiras de rodas pediátricas é avaliado em USD 2,19 bilhões em 2026 e tem previsão de atingir USD 3,08 bilhões até 2031.

Qual região lidera o mercado de cadeiras de rodas pediátricas?

A América do Norte detém a maior participação, de 39,02%, graças à robusta cobertura de seguro e aos rigorosos mandatos de acessibilidade.

Qual segmento de produto está crescendo mais rapidamente?

As cadeiras de rodas motorizadas registram o maior crescimento, com um CAGR de 9,18% até 2031, impulsionado por baterias mais leves e interfaces de controle inteligentes.

Por que as estruturas de inclinação no espaço estão ganhando popularidade?

Estudos clínicos mostram que a inclinação no espaço melhora o alívio de pressão e a função respiratória, sustentando um CAGR de 8,72% para este tipo de estrutura.

Como a impressão 3D está influenciando o design de cadeiras de rodas pediátricas?

A manufatura aditiva permite a produção precisa e rápida de assentos personalizados, reduzindo os prazos de entrega de oito semanas para três e incentivando substituições mais frequentes.

Quais desafios poderiam desacelerar o crescimento do mercado?

Os altos preços dos dispositivos em mercados emergentes, o crescimento rápido das crianças exigindo substituições frequentes e a volatilidade no fornecimento de motores de terras raras poderiam moderar a perspectiva de CAGR de 7,01% do mercado.

Página atualizada pela última vez em: