Tamanho e Participação do Mercado de Gravadores Dielétricos

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 1.63 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.02 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 4.38% CAGR |

| Mercado de Crescimento Mais Rápido | Oriente Médio |

| Maior Mercado | Ásia-Pacífico |

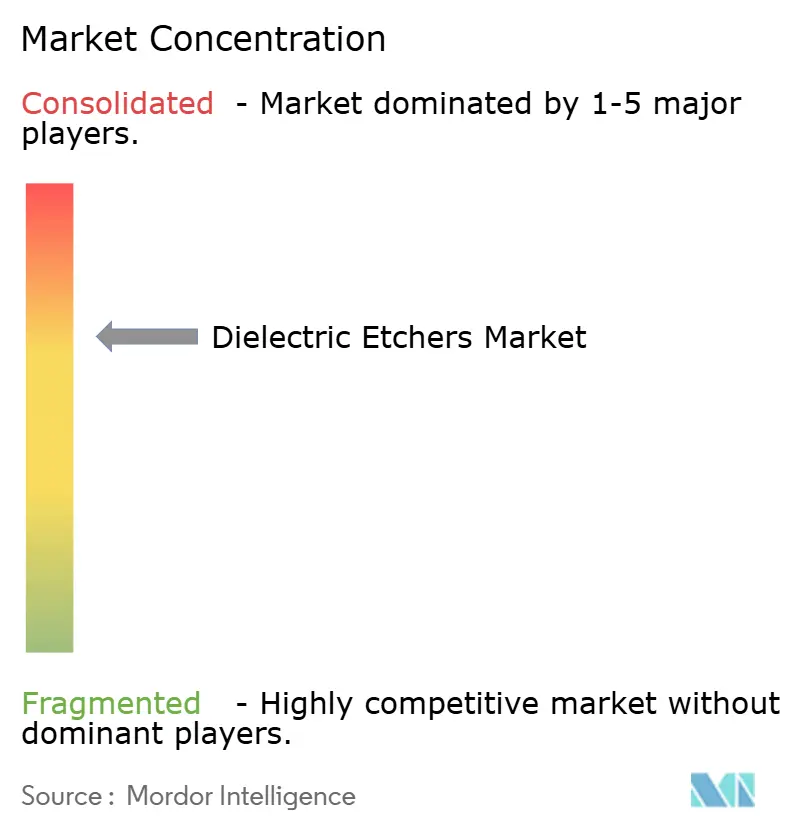

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Gravadores Dielétricos por Mordor Intelligence

O tamanho do mercado de gravadores dielétricos deverá aumentar de USD 1,56 bilhão em 2025 para USD 1,63 bilhão em 2026 e atingir USD 2,02 bilhões até 2031, crescendo a um CAGR de 4,38% ao longo de 2026-2031. O crescimento geral medido oculta uma rápida transição em direção a plataformas de camada atômica e criogênicas, à medida que a lógica gate-all-around e as pilhas de NAND 3D com mais de 300 camadas exigem controle de profundidade em nível de angstrom. As fundições pure-play da Ásia-Pacífico continuam a ancorar os gastos globais com equipamentos, mas os programas de subsídios norte-americanos e europeus estão remodelando os planos de capacidade regional. O impulso dos fabricantes de memória para mais de 400 camadas está ampliando o conteúdo de ferramentas por wafer, enquanto as empresas de embalagem estão encomendando sistemas especializados para camadas de redistribuição de chiplets. Ao mesmo tempo, as iminentes regulamentações de gases fluorados e a ciclicidade dos gastos de capital introduzem riscos de queda que os fornecedores de equipamentos devem mitigar por meio de contratos de serviço e combinações diversificadas de clientes. Essas correntes cruzadas garantem que o mercado de gravadores dielétricos superará o crescimento geral dos equipamentos de fabricação de wafers, permanecendo sensível às transições de nós e aos desembolsos de subsídios.

Principais Conclusões do Relatório

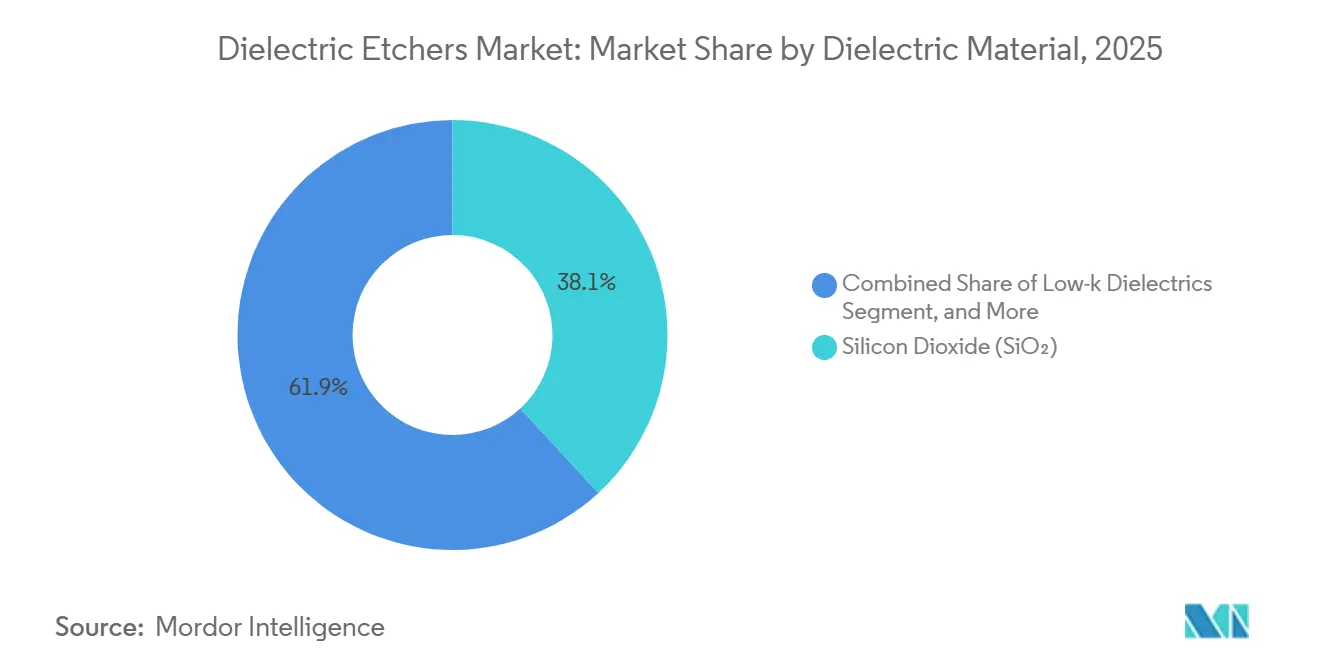

- Por material dielétrico, o dióxido de silício liderou com 38,13% da participação do mercado de gravadores dielétricos em 2025, enquanto os dielétricos de baixo k devem se expandir a um CAGR de 6,12% até 2031.

- Por tecnologia, os sistemas de plasma de acoplamento indutivo comandaram uma participação de 34,16% do tamanho do mercado de gravadores dielétricos em 2025, e a gravação por camada atômica avança a um CAGR de 6,04% ao longo de 2026-2031.

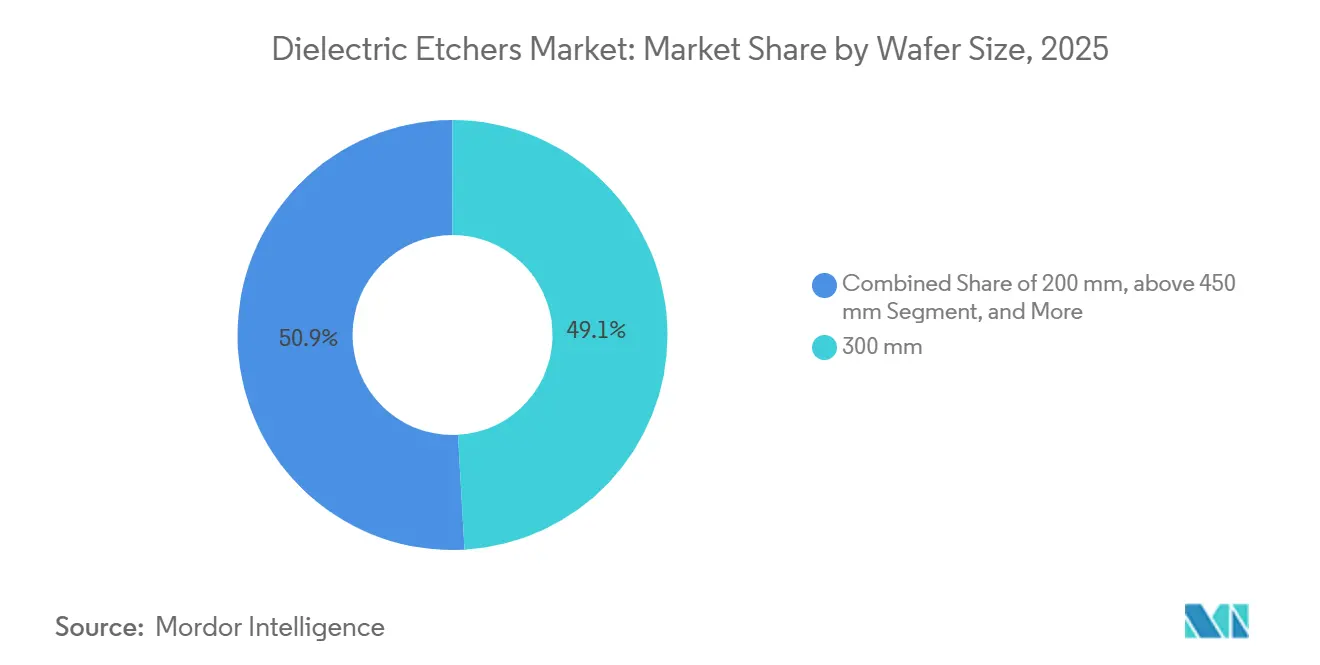

- Por tamanho de wafer, as plataformas de 300 milímetros representaram 49,12% do tamanho do mercado de gravadores dielétricos em 2025, enquanto as ferramentas de ≥450 milímetros têm previsão de crescer a um CAGR de 5,83% até 2031.

- Por usuário final, as fundições pure-play detinham 42,83% da participação do mercado de gravadores dielétricos em 2025, enquanto as linhas de P&D e piloto representam o segmento de crescimento mais rápido com um CAGR de 5,92% até 2031.

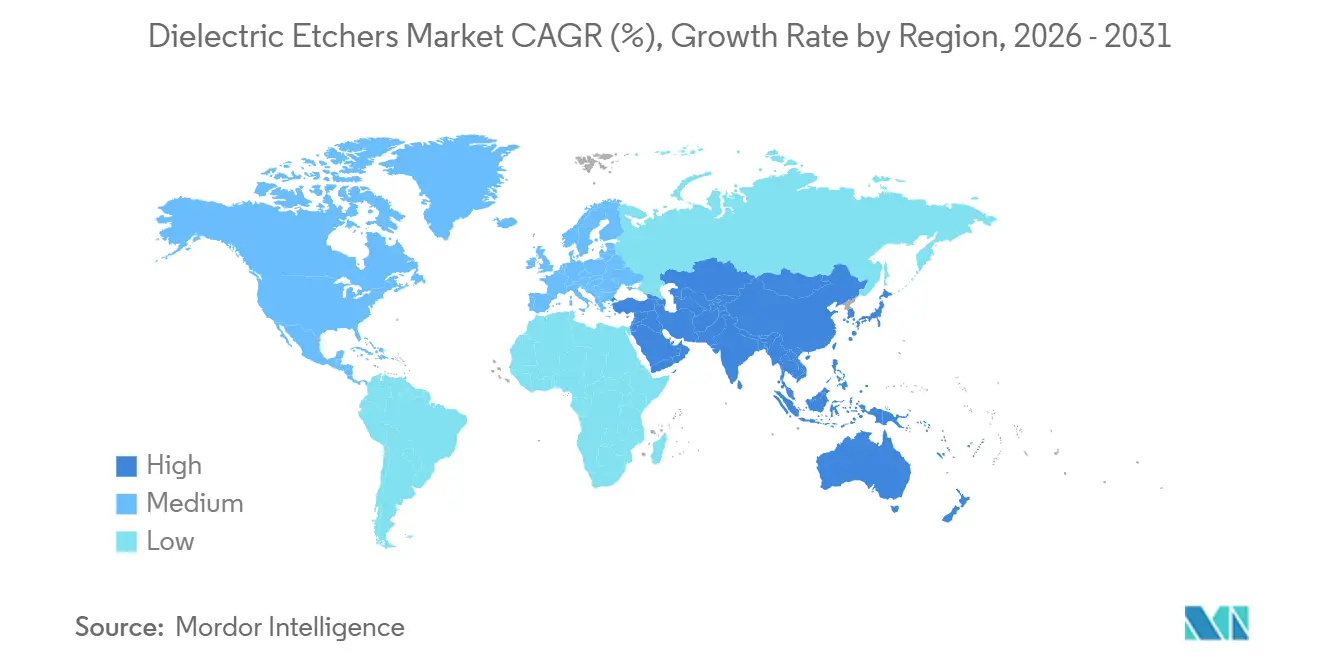

- Por geografia, a Ásia-Pacífico capturou 56,94% da receita em 2025, e o Oriente Médio tem previsão de registrar um CAGR de 4,82% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Gravadores Dielétricos

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Proliferação de Nós Lógicos Abaixo de 7 nm | +1.2% | Núcleo da Ásia-Pacífico, expansões de fundições na América do Norte | Médio prazo (2-4 anos) |

| Escalada do Número de Camadas de NAND 3D | +1.0% | Ásia-Pacífico (Coreia, Japão, China), América do Norte seletiva | Médio prazo (2-4 anos) |

| Adoção de Dielétricos de Baixo k em Embalagens Avançadas | +0.8% | Global, concentração em Taiwan, Coreia, Estados Unidos | Curto prazo (≤ 2 anos) |

| Aumento dos Volumes de Chips 5G e de IA | +0.9% | Global, liderado pelos centros de fabricação da Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Transição para Gravação por Camada Atômica | +0.7% | Taiwan, Coreia, Estados Unidos, Europa | Longo prazo (≥ 4 anos) |

| Programas de Localização de Fábricas Financiados pelo Governo | +0.6% | América do Norte, Europa, Índia, Oriente Médio | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Proliferação de Nós Lógicos Abaixo de 7 nm

As arquiteturas de transistores gate-all-around em nós de 2 nanômetros e 3 nanômetros exigem remoção dielétrica com precisão em nível de angstrom para proteger os canais de nanofolhas. A aceleração da produção de 2 nanômetros pela Taiwan Semiconductor Manufacturing Company em janeiro de 2026 exemplifica o aumento da demanda por gravadores de próxima geração.[1]Jane Doe, "TSMC Inicia Produção em Massa de Chips de 2 nm," Reuters, reuters.com O investimento de USD 17 bilhões da Samsung em Taylor, Texas, adicionará mais capacidade lógica até o final de 2026. O nó 18A planejado pela Intel, com trilhos de energia no verso, impulsiona os requisitos de gravação seletiva de dielétricos até 2027.[2]Intel, "Tecnologia de Processo Intel 18A," intel.com Os fornecedores de ferramentas estão incorporando metrologia em tempo real e algoritmos de aprendizado de máquina para ajustar os parâmetros do plasma wafer por wafer, elevando os preços médios de venda e estendendo os prazos de qualificação. Consequentemente, o mercado de gravadores dielétricos continua a se inclinar para plataformas de capital intensivo que apenas as fundições líderes podem custear.

Escalada do Número de Camadas de NAND 3D

Os fabricantes de memória ultrapassaram o limite de 300 camadas em 2025 e pretendem superar 400 camadas até o final de 2026, impulsionando a demanda por gravação de orifícios de canal além de 15 micrômetros de profundidade com diâmetros abaixo de 50 nm.[3]SK Hynix, "SK Hynix Inicia Produção em Massa de NAND de 321 Camadas," skhynix.com A plataforma Cryo 3.0 da Lam Research resfria os wafers a temperaturas criogênicas, suprimindo a curvatura das paredes laterais enquanto melhora o rendimento em 2,5×, uma capacidade que a Samsung explorará para o NAND V10. O programa de USD 100 bilhões da Micron em Nova York acrescenta um impulso de vários anos à medida que sua primeira fábrica entra em operação em 2028. A gravação por camada atômica é indispensável para a formação de escadas e linhas de palavras, minimizando a variação de dimensão crítica em centenas de camadas. A intensidade de capital — superior a USD 10 milhões por câmara — concentra os pedidos entre os três principais fabricantes de memória, reforçando o poder de precificação dos fornecedores no mercado de gravadores dielétricos.

Adoção de Dielétricos de Baixo k em Embalagens Avançadas

As interconexões de chiplets e as pilhas de memória de alta largura de banda dependem de filmes de baixo k abaixo de k = 2,5, exigindo químicas de plasma que evitem o colapso de poros e o acúmulo de resíduos. O gravador Kiyo da Lam Research, lançado em outubro de 2025, para precisamente nas barreiras de cobre sem detecção manual de ponto final, aumentando os rendimentos em vias abaixo de 2 µm. A tecnologia Foveros Direct da Intel une matrizes a um passo de bump de 10 µm, aproveitando a gravação seletiva de dielétricos para formar micro-vias. As casas de montagem terceirizadas estão agora comprando gravadores de grau front-end para capturar serviços de valor agregado, intensificando a concorrência. À medida que os volumes de embalagem aumentam, prevê-se que este subsegmento supere o crescimento dos equipamentos de front-end de wafer, apoiando ainda mais o mercado de gravadores dielétricos.

Aumento dos Volumes de Chips 5G e de IA

Os aceleradores de inteligência artificial e a infraestrutura 5G estão impulsionando a utilização das fundições a máximos históricos. A Taiwan Semiconductor Manufacturing Company planeja um capex de mais de USD 30 bilhões em 2026, com mais da metade destinada a nós centrados em IA. Nvidia, Google e Samsung exigem vias de baixa resistência gravadas com dano mínimo nas paredes laterais para sustentar as metas de fornecimento de energia. Os dispositivos de IA de borda baseados em designs de 7 nm e 5 nm requerem precisão dielétrica semelhante, ampliando a base de clientes. Os amplificadores de potência de nitreto de gálio para 5G utilizam plasmas de acoplamento indutivo ou micro-ondas que evitam danos à rede cristalina. Os compromissos de compra plurianuais de clientes de lógica melhoraram a visibilidade da receita dos fornecedores, reforçando um mercado de gravadores dielétricos estruturalmente mais saudável do que os ciclos anteriores liderados pela memória.

Análise de Impacto das Restrições*

| Restrições | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alta Intensidade de Capital das Ferramentas de Gravação | -0.6% | Global, aguda em regiões de fábricas emergentes | Curto prazo (≤ 2 anos) |

| Ciclicidade do Capex de Semicondutores | -0.5% | Global, sincronizada entre os segmentos de memória e fundição | Curto prazo (≤ 2 anos) |

| Complexidade de Processo com Novos Materiais | -0.3% | Fábricas de ponta na Ásia-Pacífico, América do Norte, Europa | Médio prazo (2-4 anos) |

| Regulamentações Ambientais Rigorosas sobre Gases F | -0.4% | Europa como principal, com repercussão na América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alta Intensidade de Capital das Ferramentas de Gravação

As câmaras de próxima geração com funcionalidade de camada atômica ou criogênica agora são listadas acima de USD 10 milhões cada, aproximadamente 30% mais caras do que os modelos anteriores de acoplamento indutivo. O alto desembolso restringe o grupo de clientes a um punhado de líderes em lógica e memória, enquanto atrasa a adoção em fábricas greenfield apoiadas por subsídios, como as propostas na Índia. As ofertas de equipamentos como serviço transferem a pressão do balanço patrimonial para os fornecedores, comprimindo as margens e potencialmente desacelerando a inovação. As fundições menores, em vez disso, renovam ferramentas legadas, limitando a taxa de expansão do mercado de gravadores dielétricos.

Ciclicidade do Capex de Semicondutores

A receita de equipamentos caiu 14,7% em 2023 antes de se recuperar em 2024, sublinhando a sensibilidade do setor às oscilações de demanda. Qualquer pausa nas construções de servidores de IA ou ventos contrários macroeconômicos poderia desencadear outra correção. A decisão da TSMC de adiar a produção de 2 nm no Arizona para 2028 ilustra os riscos de execução que adiam a compra de ferramentas. Como os gravadores dielétricos frequentemente entram nas fábricas no final do ciclo de construção, os atrasos se traduzem diretamente em volatilidade de receita. Embora a diversificação para linhas de semicondutores compostos ou MEMS ofereça alívio parcial, esses nichos carecem de escala para compensar uma queda na demanda central de lógica e memória.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Material Dielétrico: Filmes de Baixo k Impulsionam a Revolução das Embalagens

O dióxido de silício capturou 38,13% da participação do mercado de gravadores dielétricos em 2025, ancorando nós lógicos maduros, estruturas de isolamento e intercamadas de DRAM legadas. Sua robustez química e comportamento previsível de plasma sustentam uma utilização estável das ferramentas, particularmente em fábricas automotivas e industriais. Os dielétricos de baixo k estão se expandindo a um CAGR de 6,12%, beneficiando-se das camadas de redistribuição de chiplets e das pilhas de memória de alta largura de banda que reduzem o atraso parasitário. Esses filmes exigem químicas de fluorocarbono cuidadosamente ajustadas para evitar o colapso de poros, elevando a complexidade das receitas e as receitas de serviços para os fornecedores de equipamentos no contexto do tamanho do mercado de gravadores dielétricos.

O sistema Kiyo da Lam Research permite a gravação seletiva de filmes de baixo k sem sobre-gravação de cobre, eliminando várias etapas do processo e aumentando os rendimentos de embalagem. Os dielétricos de alto k permanecem de nicho fora das pilhas de porta porque sua maior resistência à gravação aumenta os requisitos de potência do plasma, reduzindo o rendimento. O nitreto de silício retém aproximadamente um quarto da participação como máscara rígida e camada de armadilha de carga em NAND 3D, reforçando a necessidade de ferramentas de cluster de múltiplas químicas que minimizem a contaminação cruzada. À medida que os volumes de embalagem aumentam, o baixo k está prestes a reduzir a diferença com o dióxido de silício, injetando crescimento incremental no mercado de gravadores dielétricos.

Por Tecnologia: O Plasma de Acoplamento Indutivo Domina, a Gravação por Camada Atômica Escala Rapidamente

As plataformas de plasma de acoplamento indutivo entregaram 34,16% da receita de 2025 graças ao equilíbrio entre rendimento e custo de propriedade em diversos materiais. A gravação por camada atômica, no entanto, lidera o crescimento a um CAGR de 6,04%, pois os nós gate-all-around e as etapas de escada de linha de palavras requerem controle abaixo de um angstrom, adicionando preços premium ao tamanho do mercado de gravadores dielétricos. O Tactras da Tokyo Electron alcançou uniformidade de <0,5 Å em wafers de 300 mm para a aceleração de 2 nm da TSMC.

As variantes criogênicas de plasma de acoplamento indutivo aparecem nas etapas de alta razão de aspecto de NAND 3D, enquanto os plasmas de micro-ondas visam as gravações de isolamento de nitreto de gálio, ilustrando uma segmentação crescente das ferramentas de processo. O Sym3 Z Magnum da Applied Materials consolida os modos de gravação por camada atômica e plasma de acoplamento indutivo em um único chassi, atraindo fábricas que buscam eficiência de espaço físico. Os sistemas de íons reativos persistem em fábricas de ponta traseira e laboratórios de P&D, preservando um fluxo de receita secundário e ampliando a escada tecnológica dentro do mercado de gravadores dielétricos.

Por Tamanho de Wafer: 300 mm Reina, 450 mm Permanece no Horizonte

O formato de 300 mm representou 49,12% das vendas de 2025, sustentando todas as linhas de lógica abaixo de 10 nm e NAND 3D em todo o mundo. Os compromissos de volume da TSMC, Samsung e SK Hynix garantem um ciclo de substituição constante que apoia o mercado de gravadores dielétricos. Enquanto isso, as ferramentas de ≥450 mm registram um CAGR de 5,83% a partir de uma base pequena, à medida que os consórcios de pesquisa preparam os investimentos em litografia e metrologia para o futuro.

Os fornecedores se protegem projetando câmaras modulares que alternam entre tamanhos de wafer, mas ao fazê-lo diluem as economias de escala e complicam a manutenção. O segmento de 200 mm ainda serve às fábricas de analógicos, energia e MEMS, muitas das quais renovam equipamentos para conter o capex. À medida que os chiplets ganham popularidade, o imperativo por matrizes monolíticas pode diminuir, mas até que surja um avanço disruptivo de custo, o formato de 300 mm continuará a dominar o mercado de gravadores dielétricos.

Por Usuário Final: Fundições Ditam o Volume, Linhas de P&D Impulsionam a Inovação

As fundições pure-play comandaram 42,83% dos gastos de 2025, lideradas pelo capex anual de mais de USD 30 bilhões da TSMC, que se traduz em bilhões para ferramentas de gravação. Os fabricantes de dispositivos integrados — Intel, Samsung, SK Hynix — contribuem com aproximadamente um terço, com a escalada do número de camadas de memória impulsionando adições de câmaras. As linhas de P&D e piloto estão crescendo a um CAGR de 5,92%, à medida que universidades, consórcios e laboratórios de fabricantes de equipamentos instalam ferramentas de cluster flexíveis capazes de exploração de processos, ampliando a base de clientes do setor de gravadores dielétricos.

As fundições estão cada vez mais vinculando os fornecedores a acordos de codesenvolvimento plurianuais, trocando acesso antecipado a ferramentas por volumes garantidos, o que eleva as barreiras de entrada para fornecedores de segundo nível. As fábricas especializadas focadas em MEMS dependem de ferramentas de processo Bosch de silício profundo fornecidas pela Plasma-Therm e SPTS. O perfil de demanda bifurcado força os fornecedores a manter linhas de produtos paralelas: chassi de alto rendimento para fabricação de alto volume e câmaras configuráveis para versatilidade de P&D, uma dualidade que molda a estratégia dentro do mercado de gravadores dielétricos.

Análise Geográfica

A Ásia-Pacífico deteve 56,94% da receita em 2025, graças a densos clusters em Taiwan, Coreia e China. Os sites de Hsinchu e Tainan da TSMC sozinhos representam vários bilhões em demanda anual por ferramentas de gravação. A aceleração do NAND de 321 camadas da SK Hynix em Icheon utiliza os sistemas Cryo 3.0 da Lam para atingir profundidades de canal de >15 µm. As restrições de política chinesa bifurcam as compras: fabricantes domésticos como a NAURA ganham participação em 28 nm e acima, enquanto os fornecedores ocidentais atendem linhas legadas ou aprovadas por licença de exportação. A fábrica de Kumamoto do Japão, uma joint venture TSMC-Sony-Denso, adquire gravadores localmente, reforçando a resiliência da cadeia de suprimentos.

A América do Norte gerou cerca de um quinto da receita de 2025, energizada pelos incentivos da Lei CHIPS. A TSMC garantiu uma concessão de USD 6,6 bilhões para seu complexo de três fábricas no Arizona avaliado em USD 65 bilhões, consolidando a demanda de longo prazo por adições ao tamanho do mercado de gravadores dielétricos. O subsídio de USD 8,5 bilhões da Intel apoia as construções no Ohio e no Arizona visando os processos 18A e 20A. O megaprojeto da Micron em Nova York estende ainda mais o pipeline de equipamentos norte-americano. A escassez de mão de obra e os atrasos nas licenças já deslocaram alguns marcos, ilustrando o risco de execução.

A Europa deteve uma participação de um dígito médio, pronta para crescer à medida que a Lei Europeia de Chips canaliza EUR 43 bilhões em capacidade. A fábrica de EUR 10 bilhões da TSMC em Dresden foca em chips automotivos e industriais, enquanto o plano de EUR 30 bilhões da Intel em Magdeburgo aguarda as parcelas finais de subsídio. O Oriente Médio, partindo de uma base insignificante, mostra um CAGR previsto de 4,82% à medida que as iniciativas dos Emirados Árabes Unidos e da Arábia Saudita exploram linhas piloto. A América do Sul e a África permanecem contribuintes marginais, restritas a operações de montagem e teste que têm impacto mínimo no mercado de gravadores dielétricos.

Cenário Competitivo

Applied Materials, Lam Research e Tokyo Electron coletivamente enviaram aproximadamente dois terços dos gravadores dielétricos de 2025, refletindo décadas de expertise em integração. O Sym3 Z Magnum da Applied sincroniza a densidade do plasma e a energia dos íons em resolução de angstrom, protegido por mais de 500 patentes e codesenvolvimento com a TSMC. A plataforma Cryo 3.0 da Lam melhora o rendimento do canal de NAND 3D em 2,5×, dando à Samsung um caminho para dispositivos de 400 camadas. O sistema ALE Tactras da Tokyo Electron atingiu uniformidade de profundidade de <0,5 Å para etapas de espaçador interno de 2 nm, fortalecendo sua posição nos nós gate-all-around.

Os fornecedores chineses NAURA e AMEC fecham lacunas em nós maduros. O Prismo HiT3 da NAURA ganhou participação em 28 nm e NAND de 64 camadas após o aperto dos controles de exportação ocidentais. Os regimes de exportação forçam os fornecedores ocidentais a produzir variantes "China-lite" sem recursos de ponta, reduzindo a receita por câmara, mas preservando a presença. Hitachi High-Tech, ULVAC, Oxford Instruments e SPTS atendem nichos de MEMS, semicondutores compostos e P&D, onde a personalização supera o rendimento dentro do setor de gravadores dielétricos.

Os movimentos estratégicos se concentram em serviços e presença regional. A Lam criou um centro de serviços de gravação criogênica na Coreia para apoiar o roteiro de NAND em hiperescala da Samsung. A Applied firmou um pacto plurianual de consignação de peças de reposição com a TSMC Arizona, garantindo 95% de tempo de operação das ferramentas. A Tokyo Electron expandiu a logística de Dresden para apoiar os projetos de subsídio europeus. Tais acordos fidelizam os clientes enquanto elevam os custos de troca, preservando a alta concentração dentro do mercado de gravadores dielétricos.

Líderes do Setor de Gravadores Dielétricos

Applied Materials, Inc.

Hitachi High-Technologies Corporation

Lam Research Corporation

Mattson Technology, Inc.

Tokyo Electron Limited

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2026: A Applied Materials apresentou o sistema de gravação em nível de angstrom Sym3 Z Magnum para nós gate-all-around de 2 nm e 3 nm.

- Janeiro de 2026: A SK Hynix iniciou a produção em massa de NAND de 321 camadas usando os gravadores Cryo 3.0 da Lam em Icheon.

- Janeiro de 2026: A TSMC iniciou a fabricação em alto volume de 2 nm em Hsinchu e Tainan, aproveitando gravadores dielétricos de próxima geração.

- Outubro de 2025: A Lam Research lançou a ferramenta de gravação seletiva Kiyo para aplicações de embalagem avançada.

Escopo do Relatório do Mercado Global de Gravadores Dielétricos

Os gravadores dielétricos são ferramentas de fabricação de semicondutores que utilizam processos de plasma ou químicos para gravar (remover) com precisão materiais isolantes — como dióxido de silício (SiO₂) ou nitreto de silício (Si₃N₄) — de wafers semicondutores para criar os padrões desejados em micro e nanoescala.

O Relatório do Mercado de Gravadores Dielétricos é Segmentado por Material Dielétrico (Dióxido de Silício, Nitreto de Silício, Dielétricos de Baixo k, Dielétricos de Alto k, Outros Materiais), Tecnologia (Gravação por Íons Reativos, Plasma de Acoplamento Indutivo, Gravação por Camada Atômica, Gravação por Plasma de Micro-ondas, Outras Tecnologias), Tamanho de Wafer (≤150 mm, 200 mm, 300 mm, ≥450 mm), Usuário Final (Fundições Pure-Play, Fabricantes de Dispositivos Integrados, Fábricas de MEMS e Sensores, Linhas de P&D e Piloto) e Geografia (América do Norte, América do Sul, Europa, Ásia-Pacífico, Oriente Médio, África). As Previsões de Mercado são Fornecidas em Termos de Valor (USD).

| Dióxido de Silício (SiO₂) |

| Nitreto de Silício (Si₃N₄) |

| Dielétricos de Baixo k |

| Dielétricos de Alto k |

| Outros Materiais |

| Gravação por Íons Reativos (GIR) |

| Plasma de Acoplamento Indutivo (PAI) |

| Gravação por Camada Atômica (GCA) |

| Gravação por Plasma de Micro-ondas |

| Outras Tecnologias |

| ≤150 mm |

| 200 mm |

| 300 mm |

| ≥450 mm |

| Fundições Pure-Play |

| Fabricantes de Dispositivos Integrados (FDIs) |

| Fábricas de MEMS e Sensores |

| Linhas de P&D e Piloto |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Coreia do Sul | |

| Austrália e Nova Zelândia | |

| Restante da Ásia-Pacífico | |

| Oriente Médio | Arábia Saudita |

| Emirados Árabes Unidos | |

| Turquia | |

| Restante do Oriente Médio | |

| África | África do Sul |

| Nigéria | |

| Egito | |

| Restante da África |

| Por Material Dielétrico | Dióxido de Silício (SiO₂) | |

| Nitreto de Silício (Si₃N₄) | ||

| Dielétricos de Baixo k | ||

| Dielétricos de Alto k | ||

| Outros Materiais | ||

| Por Tecnologia | Gravação por Íons Reativos (GIR) | |

| Plasma de Acoplamento Indutivo (PAI) | ||

| Gravação por Camada Atômica (GCA) | ||

| Gravação por Plasma de Micro-ondas | ||

| Outras Tecnologias | ||

| Por Tamanho de Wafer | ≤150 mm | |

| 200 mm | ||

| 300 mm | ||

| ≥450 mm | ||

| Por Usuário Final | Fundições Pure-Play | |

| Fabricantes de Dispositivos Integrados (FDIs) | ||

| Fábricas de MEMS e Sensores | ||

| Linhas de P&D e Piloto | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália e Nova Zelândia | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio | Arábia Saudita | |

| Emirados Árabes Unidos | ||

| Turquia | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Nigéria | ||

| Egito | ||

| Restante da África | ||

Principais Questões Respondidas no Relatório

Qual é o valor projetado do mercado de gravadores dielétricos em 2031?

Prevê-se que atinja USD 2,02 bilhões até 2031, crescendo a um CAGR de 4,38% de 2026 a 2031.

Qual região geográfica domina a demanda por gravadores dielétricos?

A Ásia-Pacífico lidera, respondendo por 56,94% da receita em 2025 com a contínua expansão de capacidade em Taiwan, Coreia do Sul e China.

Qual segmento de tecnologia está crescendo mais rapidamente?

A gravação por camada atômica avança a um CAGR de 6,04%, pois os nós lógicos abaixo de 7 nm e as etapas de linha de palavras de NAND 3D requerem precisão em escala de angstrom.

Como as regulamentações europeias de gases F impactarão a gravação dielétrica?

A redução gradual prevista na regulamentação 2024/573 obriga os fabricantes de ferramentas a qualificar químicas de baixo potencial de aquecimento global, potencialmente aumentando os custos operacionais e alterando as receitas de processo até 2030.

Quem são os principais fornecedores de gravadores dielétricos?

Applied Materials, Lam Research e Tokyo Electron coletivamente enviam cerca de dois terços dos gravadores dielétricos globais.

Qual segmento dentro dos usuários finais apresenta o crescimento mais rápido?

As linhas de P&D e piloto estão se expandindo a um CAGR de 5,92%, à medida que universidades e consórcios instalam plataformas de gravação flexíveis para exploração de processos.

Página atualizada pela última vez em: