Tamanho e Participação do Mercado de Modelos de Xenoenxerto Derivados de Pacientes

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

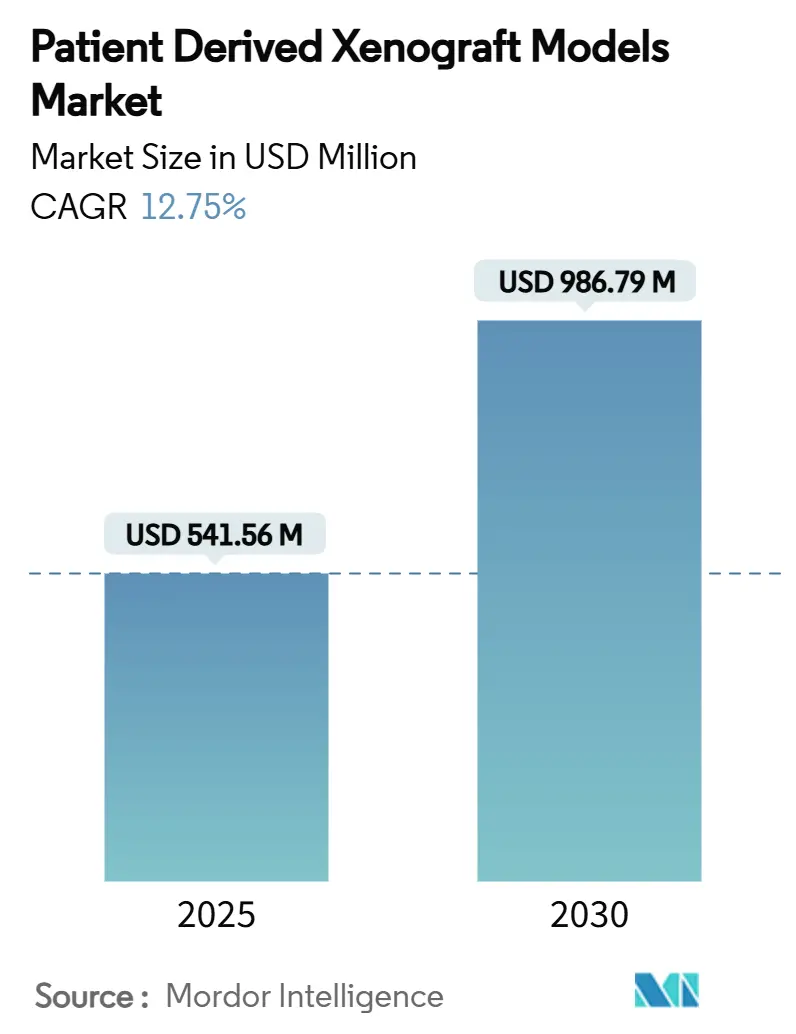

| Tamanho do Mercado (2025) | 541.56 Milhões de dólares |

| Tamanho do Mercado (2030) | 986.79 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 12.75% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Modelos de Xenoenxerto Derivados de Pacientes pela Mordor Intelligence

O mercado de modelos de xenoenxerto derivados de pacientes está avaliado em USD 541,56 milhões em 2025 e está projetado para atingir USD 986,79 milhões até 2030, expandindo a uma TCAC de 12,75%. O crescimento deriva do aumento da carga global de câncer, regulamentações modernizadas que reconhecem dados PDX em submissões investigacionais e melhorias constantes em plataformas de camundongos humanizados, peixe-zebra e imageamento integrado com IA. O financiamento federal em oncologia, notadamente o Programa de Pesquisa em Câncer Revisado por Pares de USD 650 milhões, preserva um pipeline de estudos translacionais que dependem de xenoenxertos derivados de pacientes para validação de alvos e perfil de eficácia. A consolidação entre fornecedores, combinada com aquisições estratégicas direcionadas a ativos de tumores raros, está remodelando a dinâmica competitiva à medida que players maiores procuram incorporar plataformas CRISPR-engenheiradas e humanizadas imunologicamente dentro de fluxos de trabalho de descoberta integrados.

Principais Pontos do Relatório

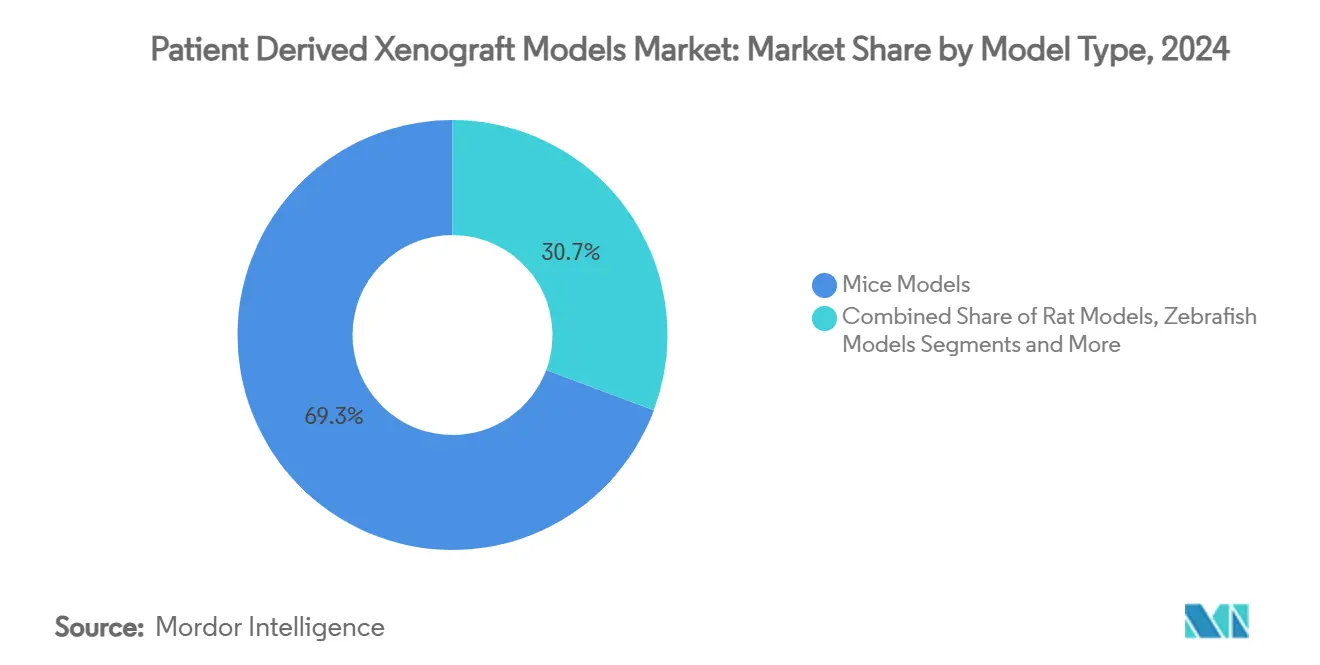

- Por tipo de modelo, as plataformas murinas lideraram com 69,35% da participação de receita em 2024, enquanto os modelos de peixe-zebra estão previstos para registrar uma TCAC de 14,25% até 2030.

- Por tipo de tumor, os xenoenxertos gastro-intestinais detiveram 28,53% da participação do mercado de modelos de xenoenxerto derivados de pacientes em 2024; os modelos hematológicos estão avançando a uma TCAC de 13,85% até 2030.

- Por técnica de enxertia, a implantação ortotópica representou 45,82% do tamanho do mercado de modelos de xenoenxerto derivados de pacientes em 2024, enquanto os métodos subcutâneos expandem a uma TCAC de 13,31%.

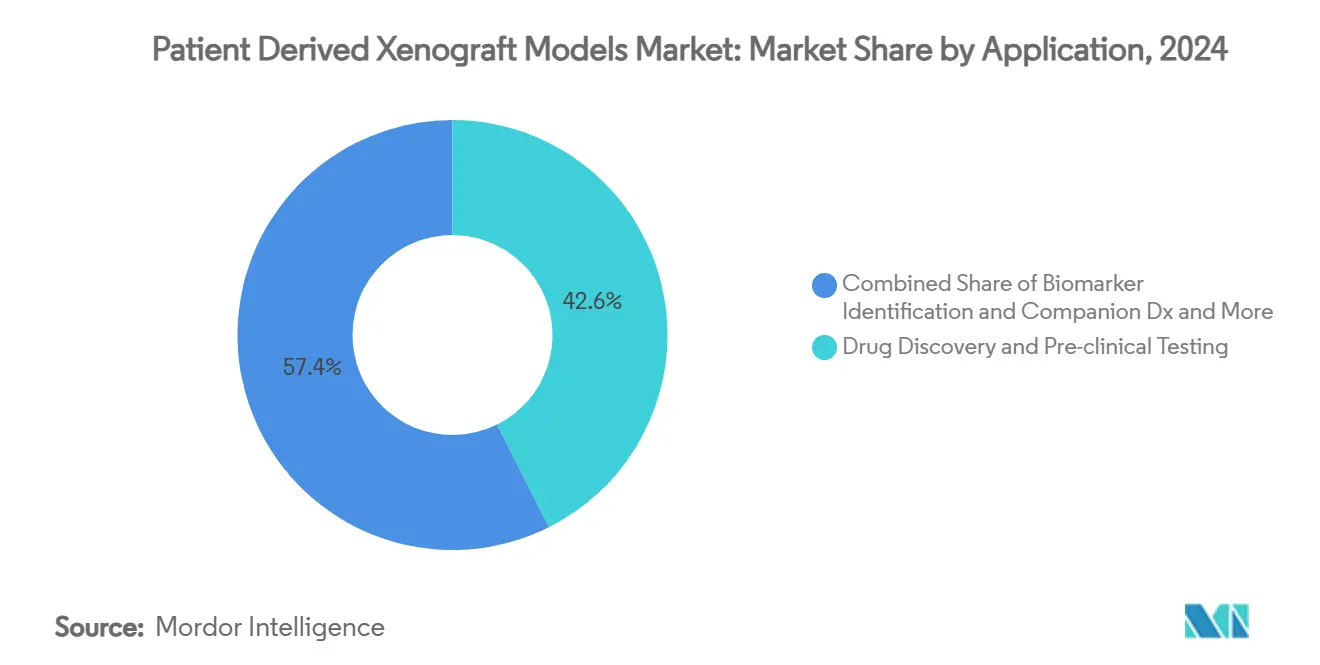

- Por aplicação, os estudos de descoberta de fármacos mantiveram 42,63% da participação de receita em 2024; os ensaios avatar de oncologia personalizada sobem a uma TCAC de 15,25% até 2030.

- Por usuário final, as empresas farmacêuticas e de biotecnologia capturaram 60,36% dos gastos de 2024, enquanto a receita de CRO está projetada para aumentar a uma TCAC de 14,57% até 2030.

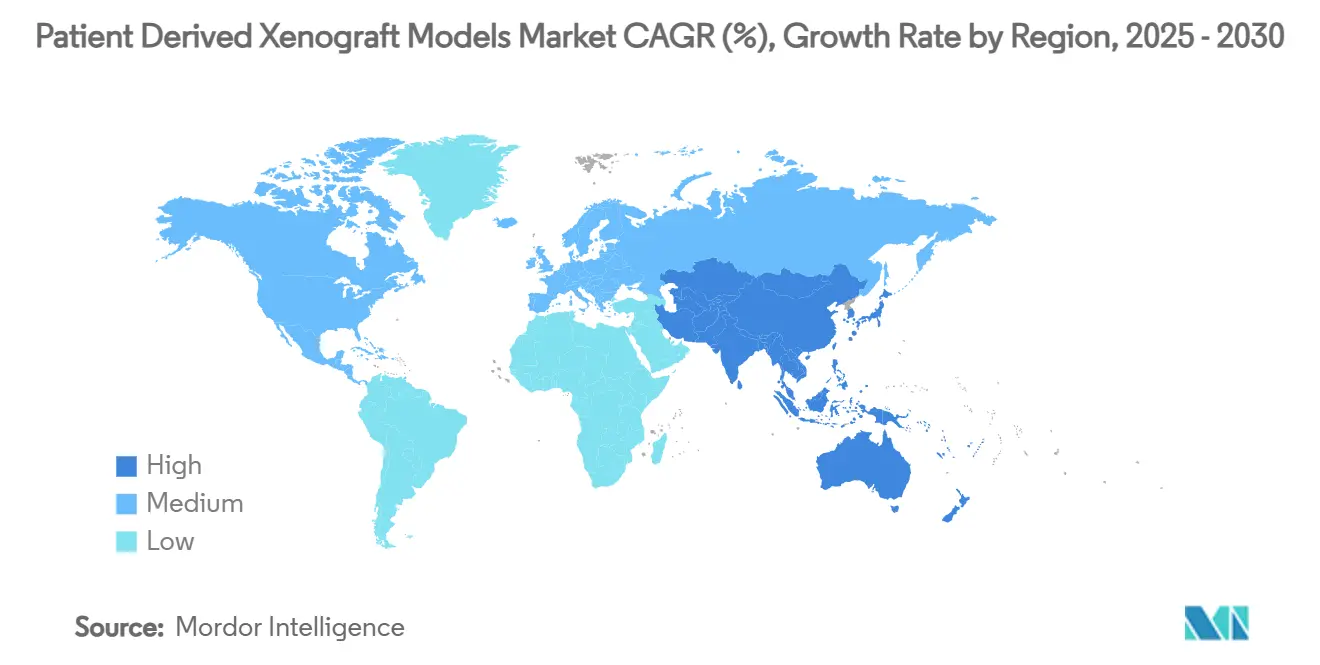

- Por geografia, a América do Norte dominou com 44,63% de participação em 2024; a Ásia-Pacífico está preparada para uma TCAC de 13,27% até 2030.

Tendências e Insights do Mercado Global de Modelos de Xenoenxerto Derivados de Pacientes

Análise de Impacto dos Direcionadores*

| Direcionador | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Aumento da Incidência e Detecção Precoce do Câncer | +2.5% | Global, com ganhos iniciais na América do Norte, UE | Médio prazo (2-4 anos) |

| Surto na Terceirização de P&D Farma/Biotecnologia para CROs | +1.8% | Núcleo APAC, extensão para MEA | Curto prazo (≤ 2 anos) |

| Aceitação Regulatória Favorável de Dados PDX em Submissões IND | +1.5% | América do Norte e UE | Médio prazo (2-4 anos) |

| Crescimento dos Fundos de Financiamento Público-Privado em Oncologia | +2.2% | Global | Longo prazo (≥ 4 anos) |

| Emergência de Modelos PDX CRISPR-Engenheirados e Humanizados | +1.9% | América do Norte e UE, expandindo para APAC | Longo prazo (≥ 4 anos) |

| Integração de Imageamento Habilitado por IA e Análise de Biomarcadores Digitais | +1.7% | Global, com ganhos iniciais na América do Norte | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento da incidência de câncer e detecção precoce

A incidência global de oncologia atingiu 20 milhões de novos casos em 2022, e as previsões apontam para 35 milhões até 2050, uma tendência que multiplica a demanda por sistemas pré-clínicos clinicamente relevantes. Nos Estados Unidos, 2.041.910 novos casos foram registrados durante 2025, com crescimento mais rápido observado em mulheres com menos de 50 anos, exigindo assim modelos tumorais que capturem a biologia específica da idade. Os programas de diagnóstico precoce ampliam a população elegível para terapias de precisão, e as plataformas PDX replicam a heterogeneidade do paciente melhor que as linhagens celulares imortalizadas. Investimentos públicos como a iniciativa de triagem multi-câncer domiciliar de USD 25 milhões da ARPA-H criam demanda a jusante para xenoenxertos que avaliam regimes específicos por subtipo[1]Advanced Research Projects Agency for Health, "ARPA-H launches program to develop at-home multi-cancer screening test," arpa-h.gov. Coletivamente, essas forças sustentam a expansão de dois dígitos em todo o mercado de modelos de xenoenxerto derivados de pacientes.

Surto na terceirização de P&D farma/biotecnologia para CROs

Os pipelines farmacêuticos adicionaram centenas de programas em estágio inicial durante 2024-2025, esticando a capacidade interna e direcionando patrocinadores para parceiros externos com capacidades de xenoenxerto prontas para uso. As principais CROs asiáticas relatam receitas recordes, sustentadas por vantagens de custo e espaço de vivário expandido que acomoda grandes colônias PDX. As ofertas CRDMO integradas unem geração de modelos, farmacologia, bioanalítica e fornecimento clínico, reduzindo cronogramas e diminuindo o risco de coordenação. À medida que a terceirização se torna a opção padrão para estudos complexos, os provedores de contrato especializados em serviços PDX alcançam crescimento acima do mercado e reforçam a liderança regional na China, Singapura e Índia. A onda de terceirização mais ampla, portanto, impulsiona a demanda incremental em todo o mercado de modelos de xenoenxerto derivados de pacientes.

Aceitação regulatória de dados PDX em submissões IND

O plano da FDA de abril de 2025 de eliminar testes obrigatórios em animais para anticorpos monoclonais legitima evidências pré-clínicas humano-relevantes, posicionando conjuntos de dados PDX como prova primária em aplicações de novos fármacos. O compromisso do NIH de se alinhar com a agência consolida uma mudança de política em todo os EUA favorecendo modelos que recapitulam a biologia do paciente. A Diretiva 2010/63/UE da Europa reforça expectativas similares promovendo o princípio dos Três Rs, criando um consenso trans-atlântico que acelera a adoção de PDX. Os patrocinadores agora tratam xenoenxertos como evidência primária credível para eficácia e segurança, desbloqueando oportunidades comerciais frescas em todo o mercado de modelos de xenoenxerto derivados de pacientes.

Emergência de modelos PDX CRISPR-engenheirados e humanizados

Os avanços na edição do genoma permitem a inserção de genes de suporte HLA e citocinas compatíveis com pacientes em camundongos imunodeficientes, produzindo plataformas sofisticadas como MISTRG que resolvem lacunas de enxertia anteriores na modelagem de doenças hematológicas. Esses modelos sustentam compartimentos imunes humanos funcionais, críticos para estudos de imuno-oncologia e triagem de anticorpos. Fornecedores que combinam kits de ferramentas CRISPR com bibliotecas proprietárias de xenoenxerto garantem diferenciação competitiva, particularmente quando combinados com análise de biomarcadores guiada por IA. A tecnologia, portanto, injeta momentum de crescimento de longo prazo no mercado de modelos de xenoenxerto derivados de pacientes.

Análise de Impacto das Restrições*

| Restrição | (~) % Impacto na Previsão TCAC | Relevância Geográfica | Cronograma de Impacto |

|---|---|---|---|

| Alto Custo e Cronogramas Longos Versus Alternativas de Organoides 3-D | -1.2% | Global | Curto prazo (≤ 2 anos) |

| Regulamentações Rigorosas de Bem-Estar Animal e Escrutínio Ético | -0.8% | América do Norte e UE | Médio prazo (2-4 anos) |

| Sucesso de Enxertia Limitado Para Tumores Hematológicos e Ricos em Imunidade | -0.9% | Global | Médio prazo (2-4 anos) |

| Adoção Competitiva de Modelos In-Silico e Organ-On-Chip | -1.1% | Global, com ganhos iniciais na América do Norte, UE | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto custo e cronogramas longos versus alternativas de organoides 3-D

Os organoides derivados de pacientes se formam em semanas e funcionam com orçamentos menores que os enxertos PDX de vários meses, estreitando o apelo econômico dos estudos em animais. Os sistemas organoide-on-chip integram biorreatores de perfusão, permitindo ensaios dinâmicos de exposição a fármacos que aumentam o rendimento e reduzem o uso de reagentes. Os reguladores estão cada vez mais receptivos a tais plataformas in-vitro, adicionando pressão de curto prazo aos patrocinadores para justificar o trabalho animal. Essas considerações de custo-tempo reduzem até 1,2 pontos percentuais da TCAC prevista, mas não negam a relevância de longo prazo do PDX para estudos de farmacologia de organismo completo.

Regulamentações rigorosas de bem-estar animal e escrutínio ético

O compromisso das agências americanas e europeias de reduzir estudos em animais aumenta o rigor da revisão de protocolos e impõe refinamentos que elevam os custos por estudo[2]Nature Protocols, "The OBSERVE guidelines provide refinement criteria for rodent oncology models," nature.com. Os Comitês Institucionais de Cuidado e Uso de Animais agora exigem prova de que nenhuma alternativa in-vitro pode alcançar o mesmo objetivo científico. Campanhas públicas questionando métodos de pesquisa animal adicionam preocupações reputacionais que podem influenciar decisões de investidores. Embora essas pressões subtraiam 0,8 pontos percentuais do crescimento previsto, fornecedores que demonstram práticas conscientes do bem-estar - como grupos controle virtuais ou coortes de animais reduzidas - estão mitigando o impacto em todo o mercado de modelos de xenoenxerto derivados de pacientes.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmento

Por Tipo de Modelo: Plataformas Murinas Mantêm Vantagem de Escala

Os xenoenxertos murinos representam USD 375 milhões da receita de 2025 e detiveram 69,35% de participação em 2024, uma posição apoiada por linhagens imunocomprometidas bem definidas e conjuntos de dados históricos extensivos. O tamanho do mercado de modelos de xenoenxerto derivados de pacientes para plataformas baseadas em camundongos está projetado para atingir USD 670 milhões até 2030, igual a uma TCAC de 12,1%, à medida que a engenharia CRISPR incorpora circuitos de citocinas totalmente humanos para melhorar a modelagem de imuno-oncologia. Embora as vantagens de escala persistam, o crescimento diminui em relação a organismos alternativos.

Os modelos de peixe-zebra entregam o aumento mais rápido com TCAC de 14,25% na força de embriões transparentes e linhas de triagem automatizadas que permitem avaliação rápida de eficácia de compostos. Baixo custo de manutenção e alta fecundidade tornam o peixe-zebra atrativo para triagens fenotípicas iniciais, levando patrocinadores a implantar estratégias de duplo organismo que casam velocidade do peixe-zebra com profundidade translacional murina. Esse uso complementar sustenta a expansão em todo o mercado de modelos de xenoenxerto derivados de pacientes enquanto previne a canibalização direta da receita murina.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tipo de Tumor: Segmento GI Mantém a Liderança de Receita

Os xenoenxertos gastro-intestinais geraram 28,53% do faturamento de 2024, equivalendo a USD 154 milhões, e estão projetados para atingir USD 278 milhões até 2030 a uma TCAC de 11,9%, ancorados em indicações colorretais e pancreáticas. Os modelos ortotópicos de cólon replicam cascatas metastáticas para fígado e pulmão, uma capacidade obrigatória para triagem de fármacos anti-metastáticos. Consequentemente, os pesquisadores continuam priorizando tecidos GI dentro de seus orçamentos do mercado de modelos de xenoenxerto derivados de pacientes.

Os xenoenxertos de malignidades hematológicas expandem 13,85% ao ano, impulsionados por inovações MISTRG e similares de camundongos humanizados com citocinas que superam falhas de enxertia anteriores em leucemia mielóide aguda e síndrome mielodisplásica. À medida que essas plataformas amadurecem, os patrocinadores ganham acesso a avatares de câncer do sangue clinicamente fiéis que orientam o design de terapia combinada. O consequente aumento de volume diversifica ainda mais a demanda em todo o mercado de modelos de xenoenxerto derivados de pacientes.

Por Técnica de Enxertia: Relevância Ortotópica Versus Velocidade Subcutânea

A implantação ortotópica capturou 45,82% dos gastos de 2024 e está prevista para entregar USD 420 milhões até 2030, refletindo sua capacidade incomparável de preservar microambientes de órgão hospedeiro e tropismo metastático. O tamanho do mercado de modelos de xenoenxerto derivados de pacientes vinculado ao trabalho ortotópico deve expandir a uma TCAC de 11,5%, parcialmente restringido pela complexidade cirúrgica e tempos de configuração estendidos.

A implantação subcutânea, embora menos fisiologicamente fiel, beneficia-se de cirurgia simplificada e medição fácil com paquímetro, alimentando uma TCAC de 13,31% até 2030. Os patrocinadores combinam cada vez mais triagem subcutânea de primeira passagem com confirmação ortotópica posterior, equalizando qualidade e custo. Dispositivos estereotácticos automatizados em desenvolvimento devem aumentar ainda mais a reprodutibilidade e reduzir a variabilidade do operador, aprimorando a criação de valor para o mercado de modelos de xenoenxerto derivados de pacientes.

Por Aplicação: Dominância da Descoberta de Fármacos Dá Lugar à Aceleração de Avatar

Os protocolos de descoberta de fármacos e toxicologia representaram 42,63% da receita em 2024, representando USD 231 milhões, e provavelmente subirão para USD 415 milhões até 2030 a uma TCAC estável de 10,7%. Esses programas dependem de estudos extensivos de dose-resposta e correlação de biomarcadores que permanecem difíceis de replicar in vitro.

Os ensaios avatar personalizados estão, no entanto, expandindo a uma TCAC de 15,25%, elevando sua fatia do mercado de modelos de xenoenxerto derivados de pacientes acima de USD 200 milhões até 2030. O enxerto combinado no tempo e triagens de fármacos de alto rendimento permitem que clínicos adaptem terapias dentro de janelas acionáveis, especialmente quando apoiados por análises multi-ômicas guiadas por IA. Essa evolução sinaliza uma era onde o suporte de decisão individualizado adiciona valor fresco além dos contratos de descoberta tradicionais.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Farma Lidera, CROs Aceleram

Os patrocinadores farmacêuticos e de biotecnologia comandaram 60,36% dos gastos em 2024, equivalendo a USD 327 milhões, e atingirão USD 560 milhões até 2030 a uma TCAC de 11,2% à medida que as operações internas de descoberta permanecem dependentes de painéis proprietários de xenoenxerto. A participação do mercado de modelos de xenoenxerto derivados de pacientes recua marginalmente à medida que a terceirização se intensifica.

A receita de CRO está subindo a uma TCAC de 14,57%, elevando sua fatia de 26% em 2024 para quase um terço até 2030, impulsionada por serviços PDX de ponta a ponta, análises habilitadas por IA e coortes controle virtuais que reduzem o uso de animais. Os centros acadêmicos permanecem inovadores críticos, mas alocam participações de orçamento menores, dependendo de apoio de subsídios.

Análise Geográfica

A América do Norte gerou 44,63% da receita de 2024 nas costas de mais de USD 4 bilhões de financiamento federal contra o câncer, pipelines biofarmacêuticos extensos e posturas regulatórias proativas que reconhecem evidência PDX em submissões IND[3]National Cancer Institute, "Cancer Grand Challenges announces new teams," cancer.gov. A TCAC prevista da região de 11,4% reflete uma base de clientes madura, mas ainda em expansão, que prioriza camundongos humanizados CRISPR e imageamento habilitado por IA. Consórcios estratégicos como PDXNet garantem padronização de protocolo, diminuindo barreiras técnicas para novos participantes.

A Ásia-Pacífico é o marcador de crescimento com TCAC de 13,27%, apoiada pelo aumento da incidência oncológica, capacidade de CRO custo-eficiente e iniciativas governamentais que incentivam P&D de biomarcadores digitais. China e Singapura estão estabelecendo vivários expansivos, enquanto o Japão aproveita forte clareza regulatória para atrair ensaios multinacionais. Combinados, esses fatores aumentam a importância da região dentro das estratégias globais de aquisição para o mercado de modelos de xenoenxerto derivados de pacientes.

A Europa mantém uma TCAC equilibrada de 10,2%, ancorada em pesquisa acadêmica rigorosa e regras progressivas de bem-estar que recompensam práticas refinadas de xenoenxerto. Estruturas de qualidade harmonizadas e projetos público-privados como Cancer Grand Challenges mantêm alta utilização, embora pressões de custo incentivem terceirização seletiva para geografias de menor custo. O continente assim permanece um contribuinte essencial, mas focado em eficiência, para volumes do mercado de modelos de xenoenxerto derivados de pacientes.

Cenário Competitivo

Concentração moderada caracteriza o campo à medida que os principais fornecedores integram capacidades verticais enquanto especialistas menores capturam tipos de tumores de nicho. Charles River, o fornecedor mais diversificado, fortaleceu seu portfólio através de alianças cobrindo grupos controle virtuais, fabricação lentiviral e serviços de descoberta guiados por IA. A compra pendente de USD 3,9 bilhões da SpringWorks pela Merck KGaA exemplifica o apetite de big-pharma por ativos que alavancam pipelines oncológicos validados por PDX.

A liderança tecnológica depende da fusão da edição de genes CRISPR com imageamento multi-modal e aprendizado de máquina para produzir xenoenxertos imunocompetentes e ricos em dados. Empresas que oferecem tais plataformas integradas alcançam preços premium e prazos de contrato mais longos. Enquanto isso, fornecedores disruptivos de avatar de peixe-zebra atraem orçamentos de biotecnologia em estágio inicial, demonstrando tempos de resposta rápidos que mitigam o atraso no cuidado do paciente. O campo competitivo está se reposicionando em torno dessas capacidades diferenciadas, criando alvos de aquisição entre start-ups de análise de dados e operadores especializados de vivário.

A modernização regulatória funciona como catalisador e desafio: players prontos com modelos não-roedores e leituras digitais validadas podem aproveitar vantagem de primeiro movimento, enquanto empresas vinculadas a colônias de camundongos mais antigas arriscam compressão de margem. Visto coletivamente, a profundidade estratégica em vez do mero tamanho da colônia está se tornando o principal determinante de sucesso em todo o mercado de modelos de xenoenxerto derivados de pacientes.

Líderes da Indústria de Modelos de Xenoenxerto Derivados de Pacientes

-

EPO Berlin-Buch GmbH

-

Oncodesign

-

Champions Oncology

-

Crown Bioscience

-

Charles River Laboratories

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes da Indústria

- Maio de 2025: NIH se alinha com FDA para reduzir testes em animais em estudos financiados, acelerando a demanda por alternativas PDX humano-relevantes.

- Abril de 2025: FDA delineia um cronograma de 3 a 5 anos para eliminar gradualmente os requisitos de testes em animais para anticorpos monoclonais, elevando dados PDX como evidência fundamental em submissões IND.

Escopo do Relatório Global do Mercado de Modelos de Xenoenxerto Derivados de Pacientes

Conforme o escopo do relatório, xenoenxertos derivados de pacientes (PDX) são modelos nos quais tecido canceroso do tumor de um paciente é implantado diretamente em camundongos ou ratos humanizados. O modelo xenoenxerto oferece teste rápido de compostos novos em linhagens celulares de câncer. O Mercado de Modelos de Xenoenxerto Derivados de Pacientes é Segmentado Por Tipo (Modelo Murino, Modelo de Ratos), Tipo de Tumor (Modelo de Tumor Gastrointestinal, Modelo de Tumor Ginecológico, Modelo de Tumor Respiratório e Outro Modelo de Tumor), Usuário Final (Empresas Farmacêuticas e de Biotecnologia, Instituições Acadêmicas e de Pesquisa e Outros) e Geografia (América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África, e Resto do Mundo). O relatório oferece o valor (em milhões de USD) para os segmentos acima.

| Modelos Murinos | Nu (Atímicos) |

| NOD/SCID | |

| NSG | |

| Camundongos Humanizados | |

| Modelos de Ratos | |

| Modelos de Peixe-zebra | |

| Modelos CAM Aviários |

| Tumores Gastro-intestinais |

| Tumores Ginecológicos |

| Tumores Respiratórios (Torácicos) |

| Tumores do Sistema Nervoso Central |

| Malignidades Hematológicas |

| Tumores Dermatológicos (Melanoma) |

| Outros Tumores Sólidos |

| Implantação Heterotópica (Subcutânea) |

| Implantação Ortotópica |

| Descoberta de Fármacos e Testes Pré-clínicos |

| Identificação de Biomarcadores e Dx Acompanhante |

| Oncologia Personalizada (Ensaios Avatar) |

| Ensaios Translacionais e Co-clínicos |

| Empresas Farmacêuticas e de Biotecnologia |

| Organizações de Pesquisa por Contrato (CROs) |

| Instituições Acadêmicas e de Pesquisa |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Resto da Europa | |

| Ásia-Pacífico | China |

| Japão | |

| Índia | |

| Coreia do Sul | |

| Austrália | |

| Resto da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Resto do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Resto da América do Sul |

| Por Tipo de Modelo | Modelos Murinos | Nu (Atímicos) |

| NOD/SCID | ||

| NSG | ||

| Camundongos Humanizados | ||

| Modelos de Ratos | ||

| Modelos de Peixe-zebra | ||

| Modelos CAM Aviários | ||

| Por Tipo de Tumor | Tumores Gastro-intestinais | |

| Tumores Ginecológicos | ||

| Tumores Respiratórios (Torácicos) | ||

| Tumores do Sistema Nervoso Central | ||

| Malignidades Hematológicas | ||

| Tumores Dermatológicos (Melanoma) | ||

| Outros Tumores Sólidos | ||

| Por Técnica de Enxertia | Implantação Heterotópica (Subcutânea) | |

| Implantação Ortotópica | ||

| Por Aplicação | Descoberta de Fármacos e Testes Pré-clínicos | |

| Identificação de Biomarcadores e Dx Acompanhante | ||

| Oncologia Personalizada (Ensaios Avatar) | ||

| Ensaios Translacionais e Co-clínicos | ||

| Por Usuário Final | Empresas Farmacêuticas e de Biotecnologia | |

| Organizações de Pesquisa por Contrato (CROs) | ||

| Instituições Acadêmicas e de Pesquisa | ||

| Outros | ||

| Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Resto da Europa | ||

| Ásia-Pacífico | China | |

| Japão | ||

| Índia | ||

| Coreia do Sul | ||

| Austrália | ||

| Resto da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Resto do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Resto da América do Sul | ||

Principais Questões Respondidas no Relatório

Qual é o tamanho atual do mercado de modelos de xenoenxerto derivados de pacientes e quão rápido ele está crescendo?

O mercado está em USD 541,56 milhões em 2025 e está projetado para atingir USD 986,79 milhões até 2030, refletindo uma TCAC de 12,75%.

Qual tipo de modelo expandirá mais rapidamente nos próximos cinco anos?

Os xenoenxertos de peixe-zebra devem apresentar o crescimento mais rápido com uma TCAC de 14,25% graças aos baixos custos e triagem automatizada de alto rendimento.

Como as políticas recentes da FDA e NIH estão afetando a adoção de PDX?

Ao eliminar gradualmente testes obrigatórios em animais para anticorpos monoclonais, os reguladores agora encorajam dados humano-relevantes, elevando evidência PDX em aplicações de novos fármacos.

Qual região geográfica está prevista para entregar a maior taxa de crescimento?

A Ásia-Pacífico lidera com uma TCAC projetada de 13,27% devido à capacidade de CRO custo-eficiente e pipelines farmacêuticos em expansão.

Por que os patrocinadores ainda escolhem plataformas PDX sobre organoides 3-D apesar dos custos mais altos?

Os xenoenxertos preservam farmacologia de organismo completo e comportamento metastático, atributos que permanecem essenciais para estudos de dose-resposta e segurança além do escopo de sistemas in-vitro.

Página atualizada pela última vez em: