Tamanho e Participação do Mercado de Terapia Celular Autóloga

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.99 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.53 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 15.66% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Terapia Celular Autóloga por Mordor Intelligence

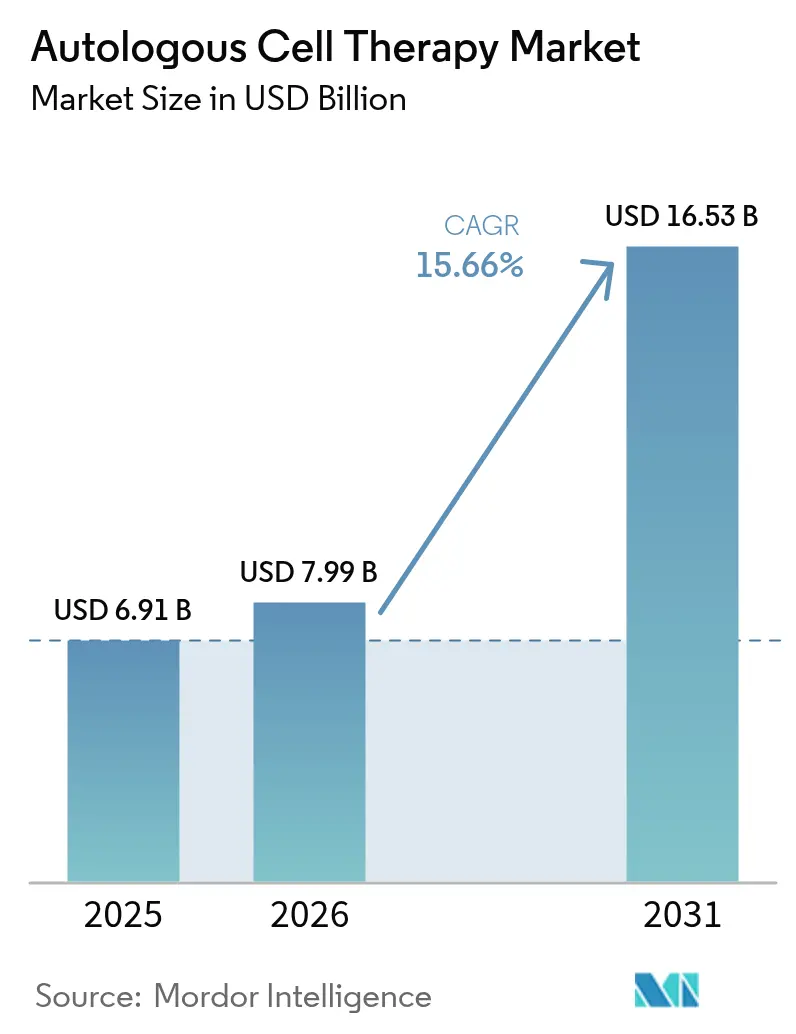

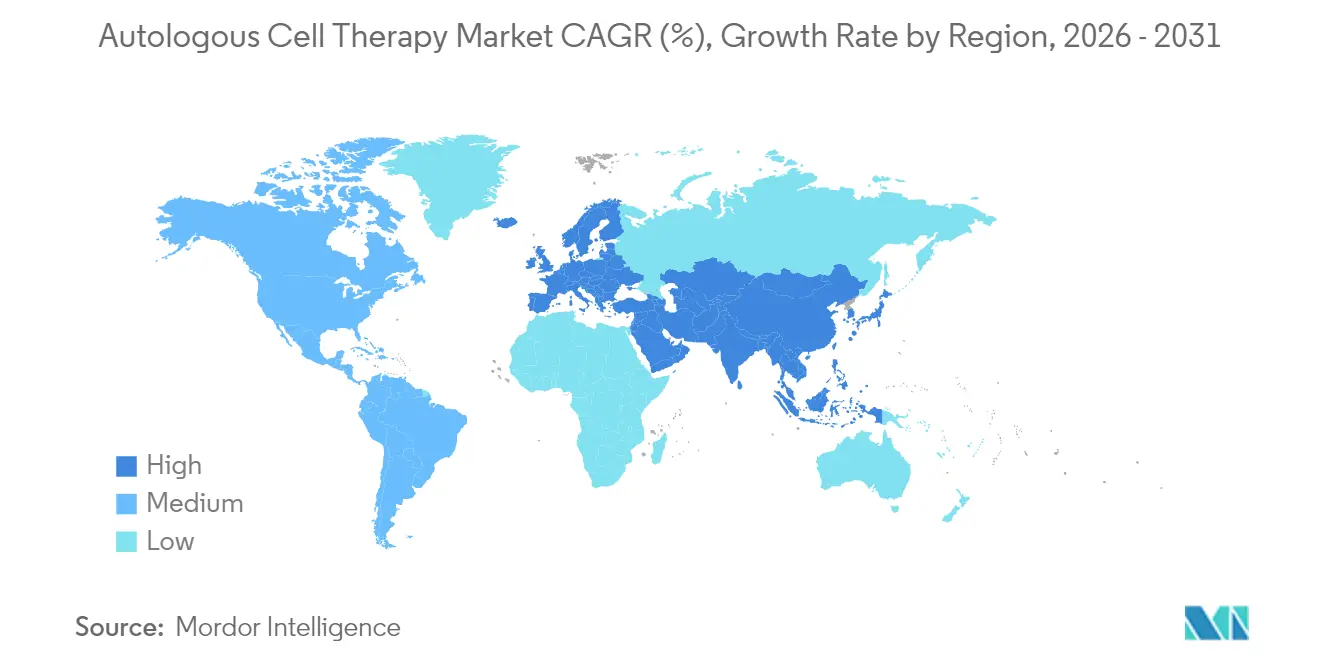

O tamanho do mercado de terapia celular autóloga foi avaliado em USD 6,91 bilhões em 2025 e estima-se que cresça de USD 7,99 bilhões em 2026 para atingir USD 16,53 bilhões até 2031, a um CAGR de 15,66% durante o período de previsão (2026-2031). A maior adoção clínica de produtos CAR-T específicos para cada paciente, a rápida expansão de microfábricas de ponto de atendimento em sistema fechado e as designações RMAT da Agência de Alimentos e Medicamentos dos Estados Unidos, que aprovaram oito terapias celulares e gênicas em 2024, sustentam essa aceleração[1]Fonte: Agência de Alimentos e Medicamentos dos Estados Unidos, "Orientação sobre Produtos de Células CAR-T," fda.gov. A intensidade competitiva aumentou à medida que grandes empresas farmacêuticas adquirem ativos de automação para reduzir o tempo de veia a veia de semanas para dias, enquanto contratos baseados em resultados na Europa e no Japão abordam as preocupações dos pagadores com custos de administração única superiores a USD 400.000 por paciente. A América do Norte continua a deter a maior posição regional no mercado de terapia celular autóloga, com 53,34%, mas a Ásia-Pacífico está se expandindo mais rapidamente, com um CAGR de 18,01%, impulsionada pela modernização regulatória e pelos menores custos de fabricação.

Principais Conclusões do Relatório

- Por modalidade terapêutica, os produtos de células imunes capturaram 43,12% da participação do mercado de terapia celular autóloga em 2025, registrando o maior CAGR de 16,98% até 2031.

- Por aplicação, a oncologia liderou com 36,26% de participação na receita em 2025; prevê-se que os distúrbios autoimunes se expandam a um CAGR de 15,92% até 2031.

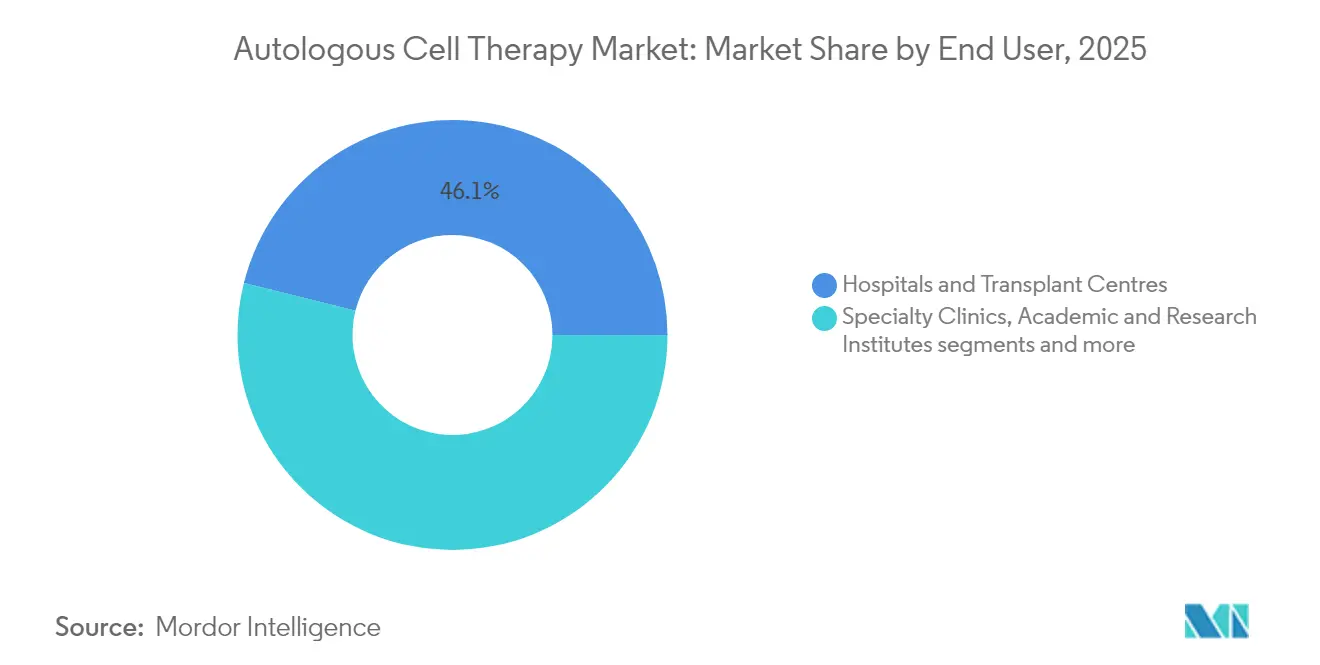

- Por usuário final, hospitais e centros de transplante responderam por 46,12% do tamanho do mercado de terapia celular autóloga em 2025, enquanto as clínicas especializadas estão posicionadas para o CAGR mais rápido de 16,1%.

- Por geografia, a América do Norte deteve 52,74% da participação na receita em 2025; projeta-se que a Ásia-Pacífico cresça a um CAGR de 17,58% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Terapia Celular Autóloga

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Lançamentos mundiais de terapia CAR-T pós-aprovação | +2.80% | Global (América do Norte e UE como núcleo) | Médio prazo (2 a 4 anos) |

| Adoção rápida de biorreatores de ponto de atendimento em sistema fechado | +2.10% | América do Norte e UE, com expansão para a Ásia-Pacífico | Curto prazo (≤ 2 anos) |

| Expansão de microfábricas de processamento celular dentro de centros de transplante | +1.90% | Global, com adoção inicial em grandes hospitais | Médio prazo (2 a 4 anos) |

| Surgimento de bancos de material de partida autólogo criopreservado | +1.40% | América do Norte e UE como núcleo | Longo prazo (≥ 4 anos) |

| Projetos-piloto de reembolso baseado em resultados na UE e no Japão | +1.20% | UE e Japão | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Lançamentos Mundiais de Terapia CAR-T Pós-Aprovação

A implantação global de produtos CAR-T licenciados está se expandindo além da hematologia para indicações autoimunes e de tumores sólidos. O anito-cel da Gilead, posicionado para lançamento em 2026, tem como alvo o mieloma múltiplo com a ambição de converter 20% das infusões hospitalares para ambientes ambulatoriais durante os ensaios clínicos pivotais. O programa CD19 NEX-T da Bristol Myers Squibb aplica fabricação otimizada ao lúpus eritematoso sistêmico grave, sinalizando uma mudança estratégica da oncologia para as terapias de redefinição imune. Uma aliança de USD 200 milhões entre BioNTech e Autolus ressalta a consolidação em torno de plataformas de produção compartilhadas capazes de suportar pipelines com múltiplos ativos Autolus Therapeutics. Evidências do mundo real da Kite Pharma confirmam que o Yescarta pode ser administrado com segurança em clínicas de oncologia ambulatorial, reduzindo a ocupação de leitos e os custos totais de atendimento Kite Pharma. Em conjunto, esses marcos ampliam o acesso dos pacientes e melhoram a narrativa econômica que envolve o mercado de terapia celular autóloga.

Adoção Rápida de Biorreatores de Ponto de Atendimento em Sistema Fechado

Os biorreatores fechados e automatizados integram isolamento celular, transdução e expansão dentro de um cassete selado, reduzindo os pontos de contato manual que anteriormente causavam falhas em lotes. A plataforma IRO da Ori Biotech alcançou 69% de transdução viral em comparação com 45% nos fluxos de trabalho convencionais, ao mesmo tempo em que reduziu pela metade os custos por dose por meio de ciclos de produção 25% mais curtos[2]Fonte: Ori Biotech Ltd., "Plataforma IRO Apresentada na ISCT 2024," oribiotech.com . A Xcell Biosciences relata crescimento consistente de células T em seu AVATAR Foundry em escalas de 50 mL a 1,5 L, permitindo execuções descentralizadas em salas limpas hospitalares. Essas melhorias fortalecem a resiliência do fornecimento e criam um ciclo de retroalimentação virtuoso no mercado de terapia celular autóloga, pelo qual um retorno mais rápido amplifica a adoção clínica.

Expansão de Microfábricas de Processamento Celular Dentro de Centros de Transplante

Os hospitais estão encomendando suítes compactas e totalmente fechadas que permitem coleta à beira do leito, cultura automatizada e reinfusão no mesmo local. A unidade móvel OMPUL da Orgenesis demonstra a capacidade de produzir doses em conformidade com as Boas Práticas de Fabricação (BPF) no local do paciente, reduzindo os custos de envio intercontinental que historicamente acrescentavam USD 35.000 por lote Orgenesis. O programa público de CAR-T da Espanha atingiu uma taxa de sucesso de fabricação de 94% usando plataformas no local, equivalente às instalações comerciais, mas com listas de espera mais curtas Frontiers in Immunology. Essa proliferação de microfábricas aumenta a equidade geográfica e acelera o crescimento do mercado de terapia celular autóloga.

Surgimento de Bancos de Material de Partida Autólogo Criopreservado

O armazenamento de longo prazo abaixo de −120 °C protege a potência celular, permitindo múltiplas coletas antes de agendar as janelas de fabricação. A Cytotherapy relata que o transporte em gelo seco manteve 85% de viabilidade das células estromais mesenquimais durante as interrupções no transporte aéreo causadas pela COVID-19 Cytotherapy. A Stem Cells Translational Medicine identifica o armazenamento em banco como especialmente valioso para pacientes oncológicos com tratamentos prévios intensivos, cujo primeiro procedimento de aférese frequentemente produz contagens celulares abaixo do nível terapêutico Stem Cells Translational Medicine. A criação de estoques supera a variabilidade da coleta e reduz os riscos do agendamento de lotes em todo o mercado de terapia celular autóloga.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão do CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Alto custo e economias de escala limitadas | −3.2% | Global, crítico em mercados emergentes | Longo prazo (≥ 4 anos) |

| Logística complexa de veia a veia e gargalos de controle de qualidade | −2.4% | Global, dependente de infraestrutura | Médio prazo (2 a 4 anos) |

| Escassez de células viáveis em pacientes oncológicos com tratamentos prévios intensivos | −1.8% | Global, em ambientes de cuidados avançados | Curto prazo (≤ 2 anos) |

| Variabilidade interindividual do fenótipo celular | −1.6% | Global | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Alto Custo e Economias de Escala Limitadas

A fabricação por paciente totaliza GBP 2.260–3.040 em comparação com GBP 930–1.140 para opções alogênicas, devido à triagem específica do doador, registros de lotes únicos e baixa utilização de equipamentos BioPharm International. Os procedimentos de mobilização custam em média USD 10.605, com apenas 20% dos candidatos atingindo rendimentos ideais de células CD34+ sem eventos adversos Nature Blood & Marrow Transplantation. Até que a automação neutralize a intensidade de mão de obra, o alto custo limita a difusão do mercado de terapia celular autóloga.

Logística Complexa de Veia a Veia e Gargalos de Controle de Qualidade

As terapias devem ser mantidas abaixo de −120 °C; excursões de curto prazo a −80 °C podem reduzir a viabilidade em 30%, de acordo com auditorias de envio da Cytotherapy Cytotherapy. Cada lote de paciente passa por testes completos de esterilidade e identidade, estendendo o tempo de liberação em até sete dias PubMed. Os atrasos afetam negativamente os pacientes com doenças de progressão rápida e restringem o mercado de terapia celular autóloga.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Modalidade Terapêutica: Células Imunes Impulsionam a Evolução do Mercado

Os produtos de células imunes detinham 43,12% da participação do mercado de terapia celular autóloga em 2025, crescendo a um CAGR de 16,98%, à medida que as terapias CAR-T, TCR-T e de linfócitos infiltrantes de tumor validam o potencial curativo além da hematologia. Avanços como construtos CD19 de próxima geração com tempos de cultura reduzidos sustentam a crescente confiança clínica. Enquanto isso, programas de células exterminadoras naturais testados em tumores sólidos refratários prometem uma cobertura imune mais ampla, mantendo as vantagens de compatibilidade autóloga.

As modalidades de células-tronco permanecem integrais por meio do transplante hematopoiético e das aplicações de células-tronco mesenquimais (CTM) em distúrbios inflamatórios. A aprovação do remestemcel-L pela Agência de Alimentos e Medicamentos dos Estados Unidos em 2025 conferiu às terapias com CTM seu primeiro rótulo pediátrico para doença do enxerto contra o hospedeiro, revitalizando o apetite dos investidores. Os pipelines de células-tronco pluripotentes induzidas têm como alvo a cardiomiopatia isquêmica, mas exigirão um custo de produção abaixo de USD 80.000 por dose para competir com as opções existentes. As células não imunes geneticamente modificadas ocupam nichos de segmentos regenerativos, beneficiando-se da precisão do CRISPR-Cas, mas enfrentando extensas exigências de testes de liberação.

Por Aplicação: Liderança da Oncologia Enfrenta Desafio das Doenças Autoimunes

A oncologia respondeu por 35,26% do tamanho do mercado de terapia celular autóloga em 2025, ancorada pelo sucesso do CAR-T em linfomas de grandes células B. Remissões duráveis superiores a 50% em cinco anos mantêm a oncologia no topo da receita, embora as falhas de fabricação em coortes com tratamentos prévios intensivos permaneçam um obstáculo. A diversificação do pipeline para tumores sólidos — apoiada por agentes de condicionamento direcionados ao microambiente — deve fortalecer o crescimento no curto prazo.

Os distúrbios autoimunes, no entanto, projetam o CAGR mais rápido de 15,92%, à medida que dados de fase inicial em lúpus eritematoso sistêmico e esclerose múltipla demonstram potencial de redefinição imune com taxas de recidiva reduzidas. Se os ensaios clínicos pivotais confirmarem eficácia durável, o mercado de terapia celular autóloga poderá ver as indicações autoimunes superarem as contribuições da oncologia após 2030. Os segmentos cardiovascular, ortopédico e neurológico acrescentam demanda incremental constante à medida que os protocolos de reparo tecidual baseados em células amadurecem.

Por Usuário Final: Hospitais como Base enquanto Clínicas Aceleram

Os hospitais e centros de transplante controlavam 46,12% da participação do mercado de terapia celular autóloga em 2025, graças às unidades de aférese integradas, ao armazenamento criogênico e ao suporte de terapia intensiva para o manejo da síndrome de liberação de citocinas. Sua dominância persistirá à medida que os centros acadêmicos pioneiros em modelos de fabricação descentralizada integram salas limpas de classe C com biorreatores automatizados, comprimindo o tempo de retorno para cinco dias em determinados protocolos de hematologia.

As clínicas especializadas são o canal de crescimento mais rápido em meio à melhoria dos perfis de segurança ambulatorial. Dados do mundo real da Kite Pharma verificaram que eventos adversos de grau ≥3 em ambientes ambulatoriais espelham a incidência hospitalar, permitindo que os pagadores reembolsem taxas de instalação mais baixas. As organizações de desenvolvimento e fabricação por contrato sustentam silenciosamente ambos os canais, oferecendo suítes de BPF plug-and-play que transferem os encargos de capital dos prestadores, ampliando ainda mais a presença do mercado de terapia celular autóloga.

Análise Geográfica

A América do Norte manteve 52,74% da participação do mercado de terapia celular autóloga em 2025, impulsionada pelo Modelo de Acesso CGT do Medicare, que reembolsa produtos aprovados condicionados à coleta de dados de registro CMS. A robusta rede de organizações de desenvolvimento e fabricação por contrato da região encurta as cadeias de fornecimento, e o Escritório de Produtos Terapêuticos da Agência de Alimentos e Medicamentos dos Estados Unidos espera de 10 a 20 aprovações anuais até 2025, sustentando a liderança.

A Ásia-Pacífico registrou o maior CAGR de 17,58%, graças à regulamentação favorável sob o programa de via rápida Sakigake do Japão e aos projetos-piloto de seguro provincial da China que agora cobrem terapias CAR-T selecionadas. As microfábricas localizadas reduzem os custos logísticos em até 40%, um fator essencial nas economias emergentes. A Índia aproveita o turismo médico, enquanto a Austrália e a Coreia do Sul investem em centros regionais de BPF, ampliando ainda mais o mercado de terapia celular autóloga.

A Europa cresce de forma constante à medida que os acordos de entrada gerenciada alinham pagamentos plurianuais com o benefício clínico. O caminho de reembolso NUB da Alemanha concede financiamento temporário antes da negociação formal de preços, facilitando as barreiras de acesso ao mercado. A Europa Oriental e a Rússia permanecem incipientes, mas representam um espaço em branco de longo prazo à medida que a clareza regulatória melhora.

Panorama regulatório

A regulamentação para terapias celulares autólogas continua a enfatizar caminhos acelerados, juntamente com controles mais rígidos de CMC e rastreabilidade. Nos Estados Unidos, as ações da FDA sob o CBER e os compromissos do PDUFA VII (destacados em comunicações do início de 2026 sobre supervisão flexível) reforçam uma abordagem baseada em risco para o desenvolvimento de CGT, mantendo ao mesmo tempo os requisitos de cadeia de identidade e cadeia de custódia, incluindo rotulagem de uso autólogo e identificadores exclusivos de doadores.

Nas principais regiões, a harmonização das expectativas de qualidade essenciais avança por meio dos padrões ICH e dos órgãos de supervisão de terapias avançadas. A diretriz de segurança viral ICH Q5A(R2) avançou para a implementação nos EUA por meio do Federal Register em janeiro de 2024, consolidando as expectativas para a avaliação de segurança viral relevante para insumos derivados de células e materiais auxiliares. Na Europa, os resultados das reuniões do Comitê de Terapias Avançadas (CAT) da EMA e os destaques trimestrais ao longo de 2025-2026 continuam a orientar a classificação de ATMP e as expectativas de ciclo de vida, apoiando caminhos mais claros para expansões de rótulo e autorizações de comercialização que se cruzam com plataformas autólogas.

Análise da cadeia de valor

A cadeia de valor da terapia celular autóloga começa com a identificação do paciente, agendamento e leucaférese, seguida por manuseio de cadeia fria sensível ao tempo e documentação de cadeia de identidade ao longo da fabricação e reinfusão. Os principais insumos upstream incluem células do paciente, vetores virais ou reagentes de edição genética (quando aplicável), consumíveis de uso único e materiais de teste qualificados, que alimentam as etapas de processamento GMP, como seleção, ativação, modificação genética ou expansão, colheita, envase final e teste de liberação de lote. A distribuição está intimamente ligada aos locais de tratamento (hospitais, centros de transplante e clínicas especializadas), com coordenação vein-to-vein abrangendo transportadoras, transportadores criogênicos e ferramentas de orquestração digital.

Os pontos de estrangulamento centram-se no alinhamento de agendamento (disponibilidade do paciente versus vagas de fabricação), nos prazos de liberação de CQ e nas restrições na disponibilidade e nos rendimentos de vetores virais. O mercado combina cada vez mais o processamento hospitalar interno com CDMOs e parceiros de plataformas de automação: a Cellares concluiu um programa de adoção de tecnologia de fabricação para o rese-cel da Cabaletta Bio em sua plataforma Cell Shuttle (março de 2025), a Cellino firmou parceria com a Karis Bio em torno da plataforma Nebula para a industrialização de terapia com iPSC autóloga (abril de 2025), e a CellProthera selecionou a CELLforCURE, da SEQENS, para a fabricação GMP da Fase 3 (maio de 2025). Essas colaborações apontam para fluxos de trabalho fechados, automatizados e escaláveis que reduzem os pontos de contato manuais, preservando as expectativas de rastreabilidade e comparabilidade para mudanças de processo.

Cenário Competitivo

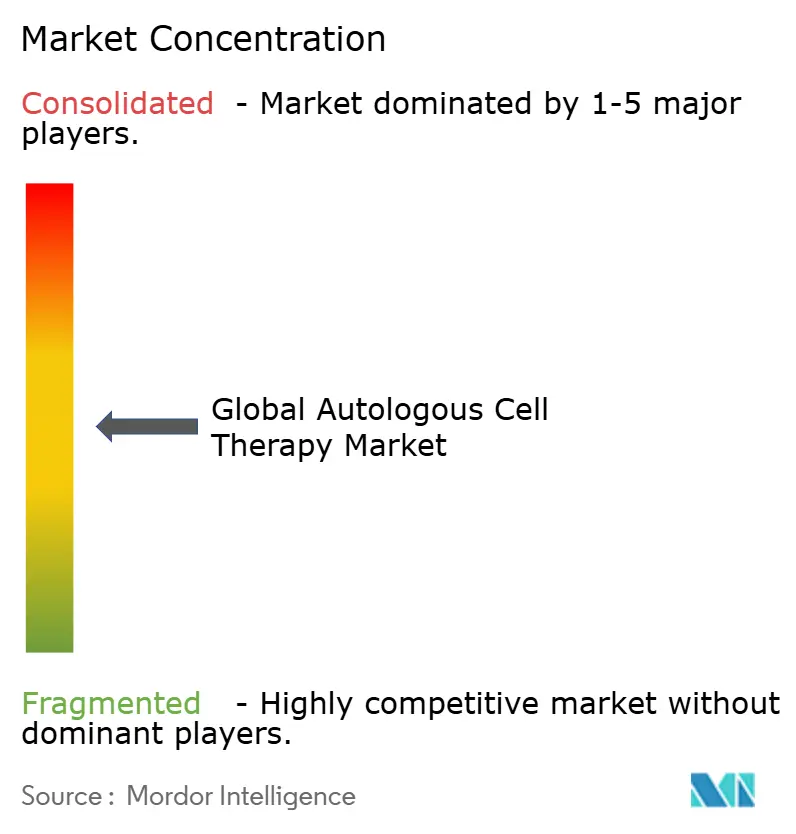

A concorrência é moderada; os cinco maiores detentores de licenças comandam uma receita combinada estimada de 55%. A Novartis expande o Kymriah para o linfoma folicular, enquanto a Gilead/Kite avança o anito-cel em direção à comercialização no mieloma múltiplo. A Bristol Myers Squibb se diferencia por meio de programas autoimunes, garantindo profundidade de pipeline fora dos espaços hematológicos concorridos. O investimento de USD 200 milhões da BioNTech na Autolus exemplifica a integração vertical para garantir capacidade de fabricação.

Os movimentos estratégicos se concentram na automação. A Cellular Origins fez parceria com a Cytiva para combinar o cluster robótico Constellation com o hardware de processamento celular Sefia, visando à implantação em conformidade com as BPF até o final de 2025 BioPharm International. O sistema Quantum Flex da Terumo BCT reduz o trabalho de colheita em 60%, atraindo instalações de propriedade hospitalar que carecem de equipe extensa Pharmaceutical Manufacturer.

Disruptores emergentes como a Ori Biotech e a Orgenesis abordam as restrições de custo e acesso por meio de plataformas modulares que podem ser implantadas em espaços hospitalares subutilizados. A Lonza Group e a Minaris ampliam suítes reservadas para ensaios em fase avançada, reduzindo os riscos de capacidade para patrocinadores de médio porte. Coletivamente, essas dinâmicas aceleram a penetração clínica e reforçam a trajetória de crescimento do mercado de terapia celular autóloga.

Líderes do Setor de Terapia Celular Autóloga

Vericel Corporation

Pharmicell Co., Inc.

Holostem Terapie Avanzate S.r.l.

Opexa Therapeutics

Lineage Cell Therapeutics, Inc.

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Oportunidades de mercado e perspectivas futuras

A simplificação operacional e o acesso à capacidade são áreas de oportunidade proeminentes, especialmente onde a logística específica do paciente e os prazos de CQ limitam a taxa de tratamento. As comunicações da FDA em janeiro de 2026 sobre supervisão flexível de CMC para terapias celulares e genéticas oferecem aos patrocinadores opções mais viáveis para transições de desenvolvimento para comercial, alinhando-se com a adoção mais ampla da automação de sistemas fechados e do planejamento de comparabilidade. Ao mesmo tempo, esforços do setor público e orientados por missão, como o programa GIVE da ARPA-H (lançado em setembro de 2025), visam abordagens de fabricação distribuída e automatizada, reforçando o investimento em redes de fabricação descentralizadas ou híbridas que se adequam melhor às restrições autólogas.

As adições de infraestrutura de fabricação e capacidade de serviço também estão criando aberturas de curto prazo para fornecedores de tecnologia, CDMOs e microfábricas hospitalares reduzirem o tempo vein-to-vein e melhorarem a confiabilidade. A Johnson and Johnson anunciou um investimento superior a 1 bilhão de dólares americanos (fevereiro de 2026) em uma instalação de fabricação de terapia celular de próxima geração no Condado de Montgomery, Pensilvânia. Separadamente, a Kincell Bio anunciou uma expansão de sua instalação no Research Triangle Park com duas salas limpas adicionais ISO 7, com operação prevista para o terceiro trimestre de 2026 (abril de 2026). A FUJIFILM Cellular Dynamics inaugurou uma nova instalação de fabricação de iPSC em Madison, Wisconsin, como parte de um investimento estratégico de 200 milhões de dólares americanos (maio de 2026), apoiando um fornecimento mais amplo de materiais de partida celulares de alta qualidade e capacidades de desenvolvimento de processos relevantes para fluxos de trabalho autólogos e específicos do paciente.

Desenvolvimentos recentes do setor

- Maio de 2026: A Vericel divulgou os resultados do primeiro trimestre de 2026 e elevou sua previsão para o ano inteiro, refletindo o impulso comercial contínuo em seu portfólio autólogo liderado pelo MACI. A atualização indicou capacidade de investimento contínua para atender à demanda, mantendo os sistemas de fabricação e qualidade exigidos para produtos específicos do paciente.

- Novembro de 2025: A Pharmicell assinou um contrato com o Asan Medical Center para fornecer serviços de CMO em apoio à pesquisa clínica em medicina regenerativa avançada. O acordo fortalece o acesso à fabricação vinculada a hospitais e reforça a mudança em direção à capacidade viabilizada por parceiros para programas de terapia celular específicos do paciente.

- Maio de 2024: A Comissão Europeia aprovou a iniciativa de terapia celular e genética da Holostem no âmbito de um Projeto Importante de Interesse Europeu Comum (IPCEI). Esse apoio ao programa sustenta o desenvolvimento de capacidades de longo prazo na fabricação de terapias avançadas e o desenvolvimento de ecossistemas transfronteiriços na Europa.

Estrutura da metodologia de pesquisa e escopo do relatório

Definição e abrangência do mercado

Este mercado é definido como as receitas geradas por terapias que utilizam as próprias células do paciente, que são coletadas, processadas (incluindo expansão ou engenharia) e depois administradas de volta ao mesmo paciente em um ambiente clínico.

Exclusões de escopo: excluímos as terapias celulares alogênicas e xenogênicas, e também excluímos as terapias de edição genética acelulares que não envolvem a administração de células viáveis.

Visão geral da segmentação

- Por Modalidade Terapêutica (Valor)

- Terapias com Células-Tronco

- Células-Tronco Hematopoiéticas (CTH)

- Células-Tronco Mesenquimais (CTM)

- Células-Tronco Pluripotentes Induzidas (iPSC)

- Terapias com Células Imunes

- Células CAR-T

- Células TCR-T

- Linfócitos Infiltrantes de Tumor (LIT)

- Células Exterminadoras Naturais (NK)

- Terapias com Células Não Imunes Geneticamente Modificadas

- Terapias com Células-Tronco

- Por Aplicação (Valor)

- Oncologia

- Doenças Cardiovasculares

- Distúrbios Ortopédicos e Musculoesqueléticos

- Neurologia

- Dermatologia e Cicatrização de Feridas

- Distúrbios Autoimunes

- Outros

- Por Usuário Final (Valor)

- Hospitais e Centros de Transplante

- Clínicas Especializadas

- Institutos Acadêmicos e de Pesquisa

- Outros

- Por Geografia (Valor)

- América do Norte

- Estados Unidos

- Canadá

- Europa

- Alemanha

- Reino Unido

- França

- Itália

- Espanha

- Rússia

- Ásia-Pacífico

- China

- Japão

- Índia

- Coreia do Sul

- Austrália

- Restante da Ásia-Pacífico

- Oriente Médio e África

- CCG

- África do Sul

- Restante do Oriente Médio e África

- América do Sul

- Brasil

- Argentina

- Restante da América do Sul

- América do Norte

Fontes de dados, dimensionamento de mercado e validação

Pesquisa documental

A pesquisa documental é usada para construir a estrutura base do modelo e, em seguida, para verificar sua consistência em relação a sinais do mundo real que podem ser observados de forma consistente ao longo do tempo. Recorremos a fontes públicas e oficiais, como aprovações e rótulos de produtos da FDA e da EMA, o ClinicalTrials.gov para o fluxo de ensaios clínicos, e o National Institutes of Health para o contexto da área terapêutica e sinais de financiamento.

Para manter as premissas de receita práticas, também revisamos fontes como a Organização Mundial da Saúde para a direção da carga de doenças, a OCDE e o Banco Mundial para gastos com saúde e indicadores macroeconômicos, e estatísticas alfandegárias e comerciais quando relevantes para os insumos usados no processamento celular. Registros de empresas, apresentações a investidores e imprensa de boa reputação foram revisados para entender o momento da ampliação comercial, a preparação da fabricação e as implantações geográficas. Bancos de dados pagos selecionados foram usados para dados financeiros de empresas, notícias e atividade de patentes, para confirmar cronogramas e foco tecnológico. Esses exemplos não são exaustivos, e muitas outras fontes também foram usadas para coleta de dados, validação e esclarecimento durante o processo de pesquisa.

Entrevistas e pesquisas primárias

O trabalho primário foi usado para testar a resistência do conjunto de demanda e a lógica de preços, especialmente onde as divulgações públicas são incompletas. Conversamos com uma combinação de desenvolvedores de terapias, fabricantes contratados e prestadores de serviços, partes interessadas de hospitais e centros de transplante, e especialistas do setor nas principais regiões, para que as premissas sobre adoção, cronogramas de tratamento e sensibilidade de reembolso pudessem ser corrigidas quando necessário.

Distribuição dos respondentes do trabalho de campo de pesquisa primária

| Tipo de empresa | Cargo do respondente | Região |

|---|---|---|

| Nível superior: 29% | CXOs: 12% | APAC: 46% |

| Nível médio: 50% | Líderes funcionais/de unidade: 36% | EMEA: 31% |

| Players menores: 21% | Gerentes: 52% | Américas: 23% |

Dimensionamento de mercado e previsão

O dimensionamento é inicialmente construído usando uma abordagem top-down, na qual o conjunto de pacientes tratados é reconstruído por área terapêutica, população elegível e penetração esperada, e depois traduzido em receitas por meio de premissas de preços e de curso de tratamento. Na prática, o modelo é ancorado em uma pequena lista de insumos que tendem a mover o mercado a cada ano, e cada insumo é revisado antes que os totais sejam finalizados.

As principais variáveis usadas incluem a quantidade e o momento das aprovações de produtos, o pipeline clínico ativo por fase, a preparação da capacidade de fabricação (incluindo a transição de processamento manual para mais automatizado), tendências de preço médio de venda por classe terapêutica e indicadores regionais de reembolso e acesso. Onde os dados públicos são escassos, as lacunas são tratadas com premissas limitadas claramente vinculadas a sinais observados, como a sequência de lançamento por geografia e um ritmo realista de ativação de locais.

As previsões são produzidas usando análise de cenários, pois a adoção e os preços podem mudar com base em resultados regulatórios, restrições de capacidade e decisões dos pagadores. O caso-base é refinado com verificações seletivas bottom-up, como volume amostrado por indicação combinado com faixas plausíveis de ASP e feedback de canal de centros de tratamento, e depois ajustado até que os resultados se alinhem com as restrições de demanda e oferta mais defensáveis.

Validação de dados e ciclo de atualização

A validação é conduzida por meio de múltiplas verificações cruzadas, para que o número final permaneça consistente com sinais independentes de mercado. Comparamos os resultados com contagens de aprovações, o momento de lançamento das terapias, a progressão dos ensaios clínicos e padrões de acesso por região, e depois investigamos variações quando o crescimento parece muito acentuado ou muito plano em relação ao que é observável no campo.

Antes da aprovação final, o modelo e as premissas passam por revisões analíticas passo a passo, e chamadas de acompanhamento são acionadas quando um insumo crítico se altera, como uma aprovação importante, uma mudança de rótulo relacionada à segurança ou uma atualização clara de preços. Os relatórios são atualizados anualmente, e atualizações intermediárias são feitas quando eventos relevantes mudariam a direção do mercado. Imediatamente antes da entrega, uma revisão final é concluída para que a visão mais recente atualizada seja refletida no resultado.

Tamanho do mercado de terapia celular autóloga da Mordor Intelligence em comparação com outras estimativas publicadas

Os tamanhos de mercado publicados para terapia celular autóloga frequentemente diferem, mesmo quando parecem cobrir o mesmo espaço, porque o limite da terapia e as regras de captura de receita nem sempre estão alinhados. As diferenças também vêm do ano-base selecionado, de como os preços são projetados e da rapidez com que se assume que a adoção comercial se expandirá pelas regiões.

Ao acompanhar o momento das aprovações, as premissas de ampliação de pacientes tratados e os insumos de progressão de preços, a Mordor Intelligence mantém o modelo focado nas receitas vinculadas a produtos celulares viáveis derivados de pacientes e serviços relacionados, em vez de misturar modalidades adjacentes ou receitas mais amplas de medicina regenerativa que podem não ser comparáveis.

Comparação de referência

| Fonte | Tamanho do mercado | Lacunas na metodologia de pesquisa |

|---|---|---|

| Mordor Intelligence | 7,99 bilhões de dólares americanos (2026) | |

| Editora de Pesquisa do Setor A | 5,41 bilhões de dólares americanos (2024) | Usa um ano-base anterior e uma janela de previsão diferente, e parece aplicar premissas de comercialização e expansão de preços mais rápidas que podem alterar os totais quando compostas ao longo do tempo. |

| Editora de Pesquisa do Setor B | 9,33 bilhões de dólares americanos (2024) | Representa o mercado a partir de uma base de 2024 e pode incluir um conjunto mais amplo de definições de terapia autóloga por tipo de produto e aplicação, o que pode incorporar receitas tratadas como fora do escopo em limites mais restritos de reinfusão celular. |

A tabela mostra que a diferença vem principalmente do que é contabilizado, de qual ano é usado como ancoragem e de como a adoção e o ASP têm permissão para variar ao longo da previsão. Quando o escopo é mantido restrito à administração de células viáveis autólogas, e as premissas são verificadas em relação a aprovações, fluxo de pipeline e limites práticos de capacidade, o tamanho de mercado resultante permanece mais fácil de rastrear e repetir entre as atualizações.

Principais Perguntas Respondidas no Relatório

Qual é o valor global do mercado de terapia celular autóloga em 2026?

O mercado foi avaliado em USD 7,99 bilhões em 2026 e prevê-se que atinja USD 16,53 bilhões até 2031.

Qual modalidade terapêutica lidera atualmente o mercado de terapia celular autóloga?

Os produtos de células imunes, particularmente as terapias CAR-T, lideram com 43,12% de participação na receita.

Por que a Ásia-Pacífico é a região de crescimento mais rápido?

Reformas regulatórias, expansão da infraestrutura clínica e menores custos de produção impulsionam um CAGR de 17,58% na Ásia-Pacífico.

Como os pagadores estão lidando com os altos custos iniciais das terapias autólogas?

Os sistemas de saúde europeus e japoneses utilizam reembolso baseado em resultados, vinculando os pagamentos ao sucesso clínico de longo prazo.

Quais inovações de fabricação estão reduzindo os custos?

Biorreatores em sistema fechado e microfábricas hospitalares reduzem os custos de mão de obra e logística, diminuindo as despesas por dose em até 50%.

Página atualizada pela última vez em: