Tamanho e Participação do Mercado de Sistemas de Evacuação de Aeronaves Comerciais

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

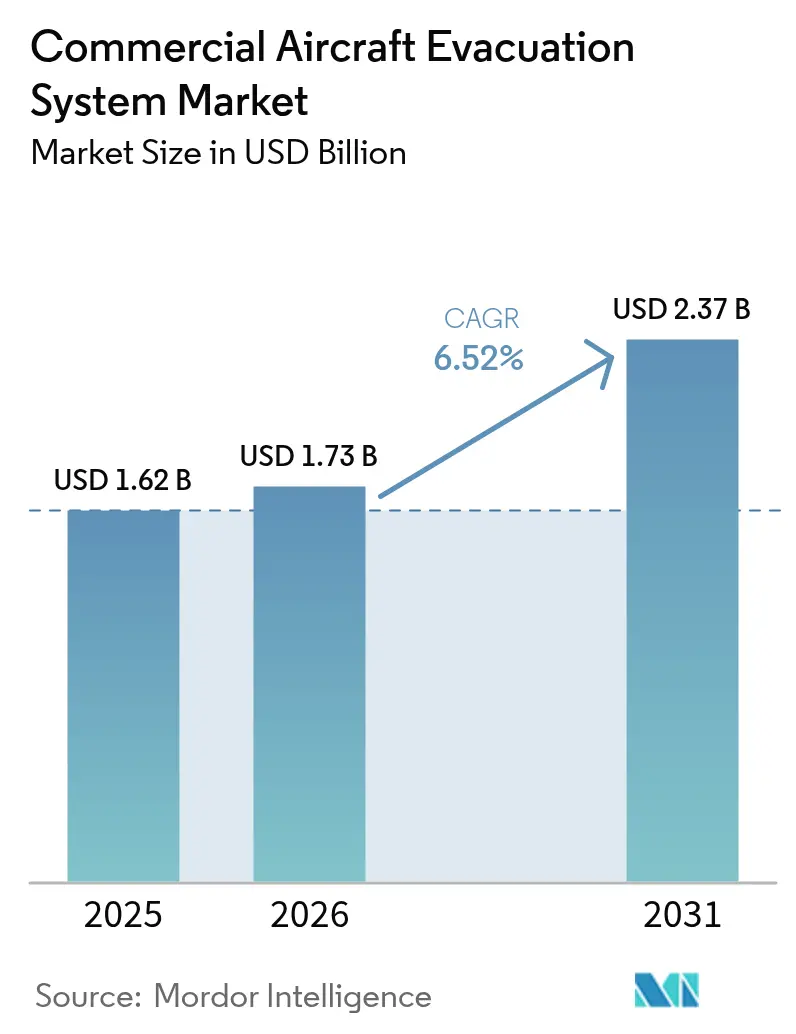

| Tamanho do Mercado (2026) | 1.73 Bilhões de dólares |

| Tamanho do Mercado (2031) | 2.37 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 6.52% CAGR |

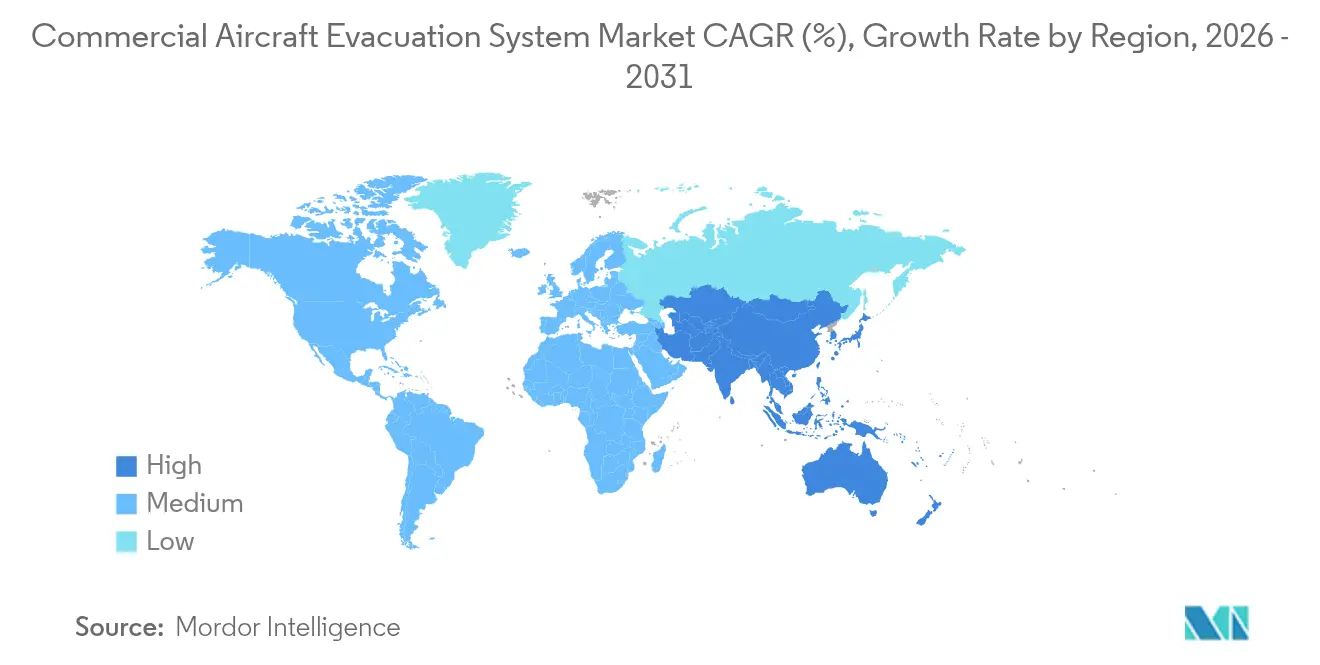

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Alto |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Sistemas de Evacuação de Aeronaves Comerciais por Mordor Intelligence

O tamanho do mercado de sistemas de evacuação de aeronaves comerciais foi avaliado em USD 1,62 bilhão em 2025 e estima-se que cresça de USD 1,73 bilhão em 2026 para atingir USD 2,37 bilhões até 2031, a um CAGR de 6,52% durante o período de previsão (2026-2031). O crescimento é impulsionado pela rápida renovação de frotas, pelos rigorosos protocolos de testes da FAA/EASA pós-2024 e pela ampla adoção de escorregadores com sensores inteligentes alimentados por bateria que reduzem os eventos de manutenção não programada. O aumento dos custos de titânio e de aços especiais comprime as margens dos fornecedores, mas estimula inovações em eficiência de materiais que reforçam as barreiras competitivas. A Ásia-Pacífico lidera a criação de demanda por meio da expansão de companhias aéreas de baixo custo (LCC) e de uma previsão de recebimento de 19.500 novas aeronaves até 2043, equivalente a 46% das entregas globais. Paralelamente, a América do Norte detém a posição regional mais significativa em virtude de uma infraestrutura de MRO madura, contratos de fornecimento OEM de longa data e retrofits acelerados de escorregadores que alinham os mandatos de treinamento de tripulação em realidade mista.

Principais Conclusões do Relatório

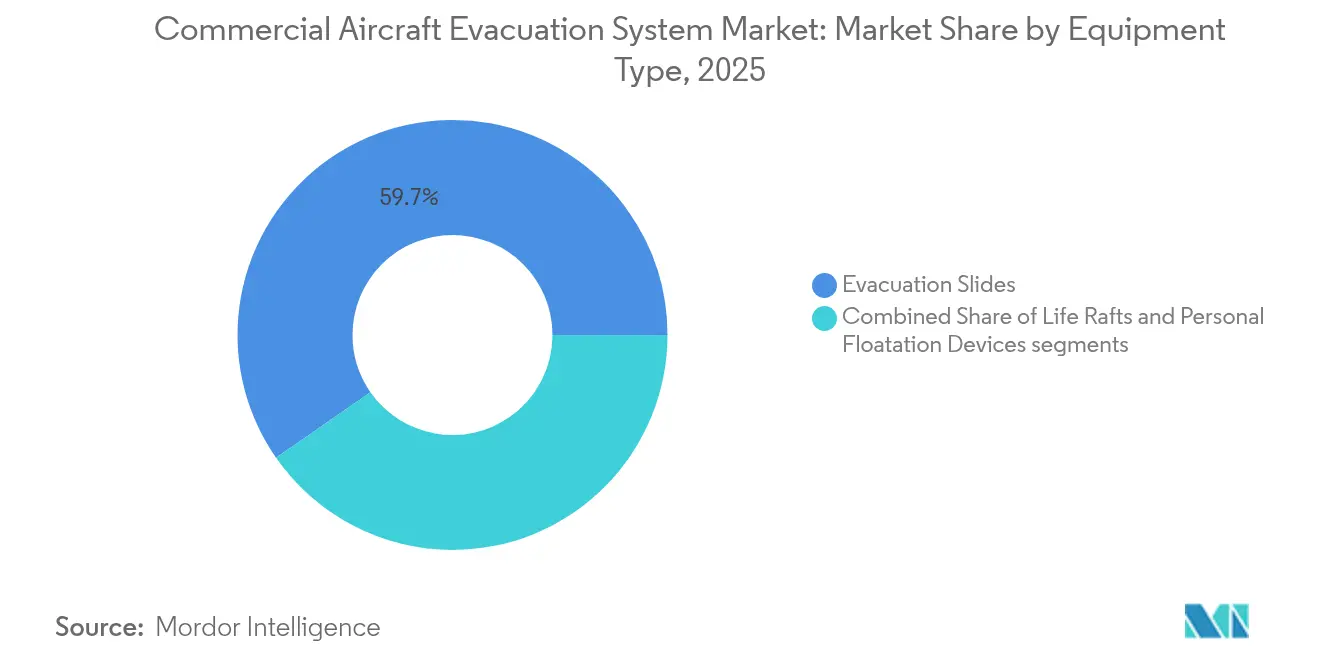

- Por tipo de equipamento, os escorregadores de evacuação capturaram 59,68% da participação de mercado de sistemas de evacuação de aeronaves comerciais em 2025 e estão projetados para expandir a um CAGR de 6,89% até 2031.

- Por tipo de aeronave, os jatos regionais registraram o CAGR mais rápido de 7,12% dentro do tamanho do mercado de sistemas de evacuação de aeronaves comerciais no período 2026-2031, enquanto as aeronaves de fuselagem estreita detinham 48,25% de participação em valor em 2025.

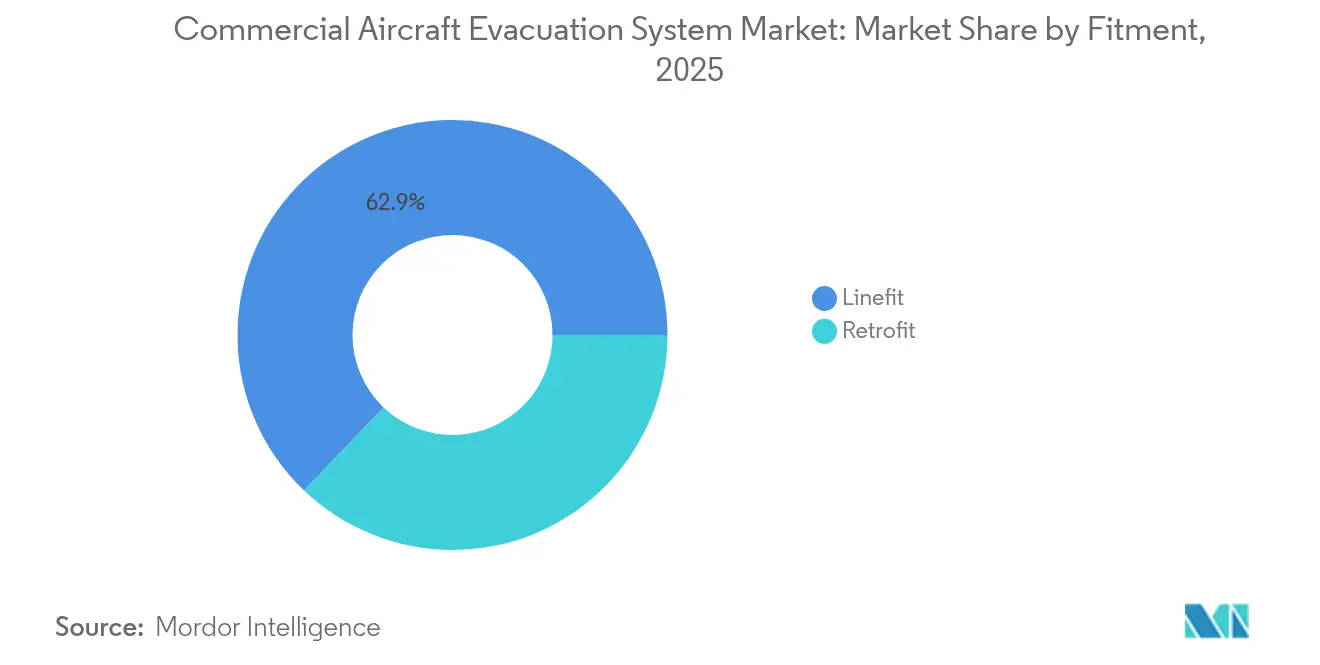

- Por instalação, as instalações linefit dominaram com 62,88% da receita de 2025, enquanto as aplicações de retrofit estão previstas para registrar um CAGR superior de 7,05% até 2031.

- Por geografia, a Ásia-Pacífico está configurada para registrar o CAGR mais rápido de 7,23%, enquanto a América do Norte reteve uma participação de receita de 29,55% em 2025.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado Global de Sistemas de Evacuação de Aeronaves Comerciais

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Ciclos de renovação de frota em programas de aeronaves de fuselagem estreita e fuselagem larga | +1.8% | Global, com foco na América do Norte e Ásia-Pacífico | Longo prazo (≥ 4 anos) |

| Padrões mais rigorosos de testes de evacuação da FAA e da EASA pós-2024 | +1.2% | Global, principalmente América do Norte e Europa | Médio prazo (2-4 anos) |

| Crescente demanda de MRO para revisões de escorregadores de evacuação em aeronaves envelhecidas | +0.9% | América do Norte e Europa, expandindo-se para a Ásia-Pacífico | Médio prazo (2-4 anos) |

| Expansão de companhias aéreas de baixo custo (LCCs) impulsionando novas instalações de sistemas de evacuação | +1.1% | Núcleo da Ásia-Pacífico, com transbordamento para a América do Sul e MEA | Longo prazo (≥ 4 anos) |

| Integração de escorregadores de evacuação com sensores inteligentes alimentados por bateria reduzindo os requisitos de manutenção | +0.7% | Global, adoção antecipada na América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Adoção de mandatos de treinamento de tripulação em realidade mista para aprimorar a prontidão de evacuação | +0.4% | Global, liderado pela América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Os ciclos de renovação de frota aceleram a demanda por substituição de equipamentos

Companhias aéreas em todo o mundo estão aposentando aeronaves antigas em favor das variantes com eficiência de combustível A320neo e B737 MAX, cada uma entregue com escorregadores de evacuação de última geração projetados para cabines de alta densidade. A Safran registrou um salto de 35% ano a ano nas remessas de escorregadores para o A320 durante o 1S 2024, evidenciando o impulso dos OEMs. A substituição também estimula os retrofits do mercado de reposição, pois os operadores buscam uniformidade de equipamentos em toda a frota para facilitar o treinamento da tripulação. Layouts com maior capacidade de assentos aumentam o desempenho de taxa de saída exigido, levando os fornecedores a integrar tecidos leves e válvulas de inflação rápida. O cronograma de conformidade regulatória também incentiva as companhias aéreas a realizarem o retrofit antes dos prazos de certificação, em vez de absorverem atualizações disruptivas no meio da vida útil da aeronave.

Os padrões regulatórios pós-2024 reformulam os protocolos de testes

A Seção 365 da Lei de Reautorização da FAA de 2024 determina estudos de evacuação em condições reais abrangendo variáveis de fumaça, baixa visibilidade e interferência de bagagem.[1]Administração Federal de Aviação, "Lei de Reautorização da FAA de 2024," faa.gov A EASA espelhou a mudança, obrigando os fabricantes de escorregadores a validar o desempenho em limites extremos de temperatura e danos estruturais. O incidente com o A350 da JAL revelou atrasos relacionados ao comportamento humano e gerou demandas por dados de coordenação de tripulação durante a certificação. Os custos de conformidade prolongam os ciclos de desenvolvimento de produtos, mas conferem vantagens de escala aos operadores incumbentes experientes em aprovações multijurisdicionais. Os fornecedores capazes de realizar simulações de gêmeo digital e testes em realidade mista ganham credibilidade de pioneiros, elevando conjuntamente os padrões gerais do mercado.

A demanda de MRO se intensifica para revisões de frotas envelhecidas

A Oliver Wyman projeta que os gastos globais com MRO em aviação aumentarão para USD 124 bilhões até 2034, com os escorregadores de evacuação ocupando um nicho de revisão obrigatória. A fadiga de materiais e a porosidade dos tecidos impulsionam substituições recorrentes a cada 10 a 12 anos, criando fluxos de receita semelhantes a anuidades. A Survitec aproveita mais de 400 locais de serviço para capturar contratos de reforma de escorregadores, citando escopos de trabalho crescentes nos pipelines de reservas de 2025. Surgem gargalos porque as instalações aprovadas pela FAA são escassas e as exigências de certificação de técnicos são rigorosas. Prazos de entrega mais longos elevam os custos dos operadores, levando as companhias aéreas a programar revisões proativas durante verificações pesadas.

A expansão das companhias aéreas de baixo custo impulsiona o volume de instalações

As LCCs da Ásia-Pacífico, como IndiGo e Scoot, sustentam altas trajetórias de crescimento de frota, priorizando giros rápidos e cabines com alta densidade de assentos. Os sistemas de evacuação devem equilibrar requisitos mínimos de manutenção com velocidade aprimorada de saída para atender à certificação. A previsão da Embraer de 10.500 aeronaves com menos de 150 assentos até 2044 amplia a oportunidade de jatos regionais para os fornecedores de escorregadores de evacuação. As aquisições de aeronaves usadas por LCCs desbloqueiam contratos de retrofit, pois os operadores harmonizam equipamentos de segurança e satisfazem os requisitos das seguradoras. O monitoramento digital também ressoa com as companhias aéreas sensíveis a custos, ansiosas por limitar as remoções não programadas de escorregadores.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Contratos de fornecimento OEM de sistemas de evacuação de longo prazo limitando novos entrantes | -0.8% | Global, notavelmente América do Norte e Europa | Longo prazo (≥ 4 anos) |

| Atrasos persistentes na evacuação devido à bagagem de cabine aumentando a responsabilidade e os riscos de segurança | -0.6% | Global, maior na América do Norte e Europa | Médio prazo (2-4 anos) |

| Aumento dos custos de matérias-primas comprimindo as margens dos fabricantes | -1.1% | Global, com pico na América do Norte e Europa | Curto prazo (≤ 2 anos) |

| Capacidade limitada de MRO independente aprovado pela FAA restringindo o crescimento do mercado de reposição | -0.7% | América do Norte, estendendo-se mundialmente | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Os contratos OEM de longo prazo criam barreiras à entrada no mercado

O acordo de distribuição de 50 anos da Collins Aerospace com a Satair exemplifica os acordos de fornecimento duradouros que regem os ciclos de vida das aeronaves.[2]Collins Aerospace, "Satair e Collins ampliam acordo de distribuição," collinsaerospace.com A Airbus e a Boeing dependem de parceiros legados para minimizar o risco de certificação, confinando oportunidades para os recém-chegados que enfrentam custos de qualificação de plataforma superiores a USD 10 milhões. O desinvestimento da Safran em 2024 de sua unidade de atuação norte-americana para a Woodward demonstra a reconfiguração de portfólios à medida que os incumbentes consolidam em vez de ceder participação. As companhias aéreas preferem fornecedores com redes globais de peças de reposição e históricos de segurança comprovados, cimentando as barreiras de entrada. Consequentemente, restam apenas nichos para empresas iniciantes especializadas em tecidos leves ou canisters de balsa modulares.

Atrasos persistentes da bagagem de cabine elevam o risco de responsabilidade

A não conformidade dos passageiros em reter bagagens de mão durante emergências retardou evacuações recentes, levando as seguradoras a questionar os modelos de precificação de risco. Os reguladores estudam ajustes de design, como mecanismos de travamento de compartimentos de bagagem de mão e sinalização iluminada no percurso dos escorregadores, para mitigar as tentativas de recuperação. Os operadores enfrentam desafios de treinamento e campanhas de conscientização pública, mas a imprevisibilidade comportamental persiste, ocasionalmente compensando os ganhos no design do sistema. A exposição à responsabilidade pode escalar os acordos pós-evento, levando as companhias aéreas a adotarem políticas mais rígidas de bagagem de embarque que, indiretamente, impactam as métricas de tempo de implantação dos escorregadores, moderando o otimismo do mercado.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Equipamento: Os Escorregadores Dominam por Meio da Integração de Inovações

Os escorregadores de evacuação geraram a maior participação de mercado de 59,68% dos sistemas de evacuação de aeronaves comerciais em 2025 e impulsionaram um CAGR de 6,89%. Os escorregadores combinam tecidos de poliuretano leves com arquitetura de pista dupla para melhorar a eficiência da taxa de saída; nós de IoT embarcados transmitem status de pressão, temperatura e prontidão de implantação para os painéis das companhias aéreas. O monitoramento de saúde em tempo real sustenta a manutenção baseada em condições, reduzindo as remoções não programadas em mais de 25% nas frotas de adotantes iniciais.

As balsas salva-vidas são a segunda maior linha contribuinte, impulsionadas pelos critérios mais rigorosos de sobrevivência a amerissagens da EASA para rotas de desvio estendidas. A balsa Seahaven de 152 pessoas da Survitec demonstra avanços em formatos compactos de valise e válvulas de inflação de CO2 com redundância quádrupla. Embora seja a menor em receita, os dispositivos de flutuação individual registram renovações constantes, dado o aumento das métricas de capacidade de passageiros e os apelos regulatórios pela padronização de tamanhos para adultos e bebês. Os ventos contrários ao crescimento surgem das pressões de redução de peso, levando os fornecedores a adotar tecidos de polietileno de ultra-alto peso molecular (UHMWPE). Ainda assim, os escorregadores mantêm clara dominância até 2031, devido à instalação obrigatória em cada porta de saída e aos roteiros tecnológicos competitivos.

Por Tipo de Aeronave: Os Jatos Regionais Aceleram a Trajetória de Crescimento

As plataformas de jatos regionais estão previstas para avançar a um CAGR de 7,12% até 2031, superando as de fuselagem estreita e fuselagem larga. As variantes Embraer E-Jet E2 e os substitutos do De Havilland Dash-8 sustentam o surto, exigindo geometrias compactas de escorregadores compatíveis com alturas de soleira mais baixas. Os fornecedores de escorregadores projetam trajetórias de inflação que evitam o impacto no solo enquanto alcançam a implantação em 1,5 segundos.

As aeronaves de fuselagem estreita continuam a ancorar a demanda total, com 48,25% de participação de mercado em 2025, principalmente por meio dos pipelines de produção do A320neo e B737 MAX. As densidades de assentos das LCCs ampliam as margens de design da taxa de saída, obrigando retrofits de escorregadores de duas pistas nas portas dianteiras. As aeronaves de fuselagem larga representam um nicho maduro e de crescimento mais lento, embora o maior número de passageiros e os segmentos sobre a água sustentem a demanda constante por balsas e DFIs. Os fornecedores se diferenciam por meio de portas de compartimento de pacote de escorregadores de baixa resistência aerodinâmica que reduzem as penalidades de consumo de combustível induzidas pela manutenção, essenciais para a economia de voos de longa distância.

Por Instalação: O Retrofit Ganha Impulso por Meio da Modernização

As entregas linefit detinham 62,88% da participação da receita de 2025, mas a demanda por retrofit está crescendo a um CAGR de 7,05% à medida que as companhias aéreas sincronizam frotas mistas sob padrões unificados de equipamentos de segurança. Os projetos de retrofit aproveitam designs modulares de escorregadores pack-in-pack para evitar cortes nas portas e reduzir os dias fora de serviço. A atualização de simulação de RV da Lufthansa Aviation Training criou retrofits paralelos para escorregadores habilitados com sensores para alimentar dados nas análises de treinamento.

Os kits prontos para tecnologia inteligente integram módulos de bateria plug-and-play e balizas BLE, permitindo trajetórias de atualização incremental sem substituição completa do escorregador. Os Certificados de Tipo Suplementar (STCs) aprovados pela FAA simplificam a adoção de retrofit em frotas NG de modelos recentes, embora o acúmulo persista devido à limitação de vagas nos docas de MRO. Os operadores justificam o investimento por meio de economias de até 30% em manutenção não programada e melhores classificações de seguros vinculadas a registros de conformidade baseados em sensores.

Análise Geográfica

A América do Norte compreendeu 29,55% do valor de 2025, impulsionada por clusters de OEMs aeroespaciais entrincheirados em Seattle, Wichita e Montréal que agilizam os ciclos de certificação e sustentam cadeias de fornecimento de proximidade. A região também abriga a rede mais densa de estações de reparo de escorregadores com certificação Parte 145, reduzindo os tempos de retorno e fortalecendo a estabilidade do mercado de reposição. A liderança da FAA na elaboração de normas molda os benchmarks globais, dando aos fornecedores norte-americanos antecipação técnica.

A Ásia-Pacífico está prevista para ser a escaladora mais rápida com um CAGR de 7,23%, impulsionada pela perspectiva de entrega de 19.500 aeronaves da Airbus e pelo crescimento anual de 5,7% em RPK da China. As companhias aéreas indianas registraram recuperações de tráfego de dois dígitos, encomendando aeronaves de fuselagem estreita da próxima geração equipadas com escorregadores de manutenção preditiva. Os governos regionais atraem linhas de montagem locais, pressionando os fornecedores a estabelecer joint ventures em Tianjin e Hyderabad que cumpram as políticas de compensação, mas retenham o controle de propriedade intelectual.

A Europa permanece tecnologicamente influente por meio dos rigorosos testes de fatores humanos da EASA e dos programas de materiais compostos originários de Toulouse e Hamburgo. As fricções alfandegárias relacionadas ao Brexit prejudicaram temporariamente os fluxos de subcomponentes de escorregadores através do Canal da Mancha, embora a armazenagem em dois locais tenha aliviado os atrasos. O Oriente Médio e a África, embora menores, testemunham uma absorção constante entre as grandes companhias aéreas do Golfo que expandem suas frotas de fuselagem larga; no entanto, a instabilidade política modera a atividade na África Subsaariana. A América do Sul se beneficia da penetração das LCCs no Brasil e na Argentina, mas a volatilidade macroeconômica limita o ritmo de renovação da frota.

Cenário Competitivo

O mercado de sistemas de evacuação de aeronaves comerciais é altamente concentrado, com um punhado de multinacionais controlando as principais carteiras de tecnologia e certificação. A Safran e a Collins Aerospace lideram o grupo de primeiro nível, combinando linhas de produtos de escorregadores, balsas e atuação para venda cruzada dentro de pacotes de interiores mais amplos. A aquisição pela Safran dos negócios de controle de voo da Collins aprofunda a integração de sistemas e desbloqueia soluções conjuntas de segurança de cabine.

Especialistas de nível médio como a Survitec Group Limited conquistam nichos centrados em balsas aproveitados pelos segmentos de helicópteros para plataformas de petróleo e militares, mas cada vez mais fazem parcerias com empresas de primeiro nível para penetração em jatos comerciais. Os depósitos de propriedade intelectual, como o US9248918B2 da Airbus sobre detecção de falhas de sensores de aceleração, sinalizam uma convergência intensificada entre o monitoramento de saúde de aviônicos e os sistemas de evacuação. As plataformas de mercado de reposição digital que oferecem rastreamento de componentes serializado atraem companhias aéreas que priorizam métricas de desempenho pontual.

A volatilidade da cadeia de fornecimento permanece como a ameaça competitiva mais importante, pois os gargalos de titânio e têxteis de alto desempenho exigem estratégias de fornecimento duplo. Os participantes com tecelagem de tecido verticalmente integrada e produção de canisters de inflação a gás ganham resiliência e alavancagem de preços. Em geral, a competição se inclina para aqueles capazes de empacotar sensores inteligentes, análises preditivas e serviços globais de MRO em propostas de valor vitalício unificadas.

Líderes do Setor de Sistemas de Evacuação de Aeronaves Comerciais

Survitec Group Limited

Trelleborg AB

Collins Aerospace (RTX Corporation)

Safran SA

EAM Worldwide

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Outubro de 2023: O Grupo HAECO celebrou um acordo com a Safran Aerosystems para a manutenção do escorregador de evacuação da aeronave C919. De acordo com os termos do acordo, a divisão de Reparo e Revisão de Componentes (CRO) da HAECO seria autorizada a desenvolver a capacidade de manutenção do escorregador de evacuação do C919 na Ásia-Pacífico. Como parte da colaboração, a Safran Aerosystems estenderá seu suporte à HAECO, auxiliando no desenvolvimento da capacidade de reparo da HAECO relacionada ao produto, incluindo o fornecimento de peças de reposição, a venda de ferramentas e equipamentos de teste, bem como o treinamento e a documentação técnica necessários para realizar os serviços de manutenção dos escorregadores de evacuação do C919.

- Junho de 2022: A Air Partner firmou parceria com a Kenyon International Emergency Services, uma empresa de gestão de desastres sediada nos Estados Unidos que fornece serviços abrangentes de resposta a emergências. A colaboração se concentra no desenvolvimento e na implementação de planos personalizados de evacuação aérea para apoiar indivíduos durante desastres.

- Janeiro de 2022: A Collins Aerospace garantiu um acordo de suporte com a Spairliners para escorregadores de evacuação, que inclui serviços de teste, inspeção, reparo, modificação e substituição de sistemas de evacuação.

Escopo do Relatório Global do Mercado de Sistemas de Evacuação de Aeronaves Comerciais

O sistema de evacuação compreende equipamentos de evacuação que auxiliam na evacuação de emergência de passageiros de uma aeronave, seja em terra ou na água, e permanecem à tona no caso de um desembarque sobre a água. O estudo de mercado inclui escorregadores de evacuação, balsas salva-vidas e dispositivos de flutuação individual (como coletes salva-vidas, braçadeiras infláveis e outros componentes para a segurança dos passageiros).

O mercado de sistemas de evacuação de aeronaves comerciais é segmentado por tipo de equipamento, tipo de aeronave e geografia. Por tipo de equipamento, o mercado é segmentado em escorregadores de evacuação, balsas salva-vidas e dispositivos de flutuação individual. Por tipo de aeronave, o mercado é segmentado em fuselagem estreita, fuselagem larga e jatos regionais. O relatório também abrange os tamanhos de mercado e as previsões para o mercado de sistemas de evacuação de aeronaves comerciais nos principais países das diferentes regiões. Para cada segmento, o tamanho do mercado é fornecido em termos de valor (USD).

| Escorregadores de Evacuação |

| Balsas Salva-Vidas |

| Dispositivos de Flutuação Individual |

| Fuselagem Estreita |

| Fuselagem Larga |

| Jatos Regionais |

| Linefit |

| Retrofit |

| América do Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| França | ||

| Alemanha | ||

| Itália | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Coreia do Sul | ||

| Austrália | ||

| Restante da Ásia-Pacífico | ||

| América do Sul | Brasil | |

| Restante da América do Sul | ||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos |

| Arábia Saudita | ||

| Restante do Oriente Médio | ||

| África | África do Sul | |

| Restante da África | ||

| Por Tipo de Equipamento | Escorregadores de Evacuação | ||

| Balsas Salva-Vidas | |||

| Dispositivos de Flutuação Individual | |||

| Por Tipo de Aeronave | Fuselagem Estreita | ||

| Fuselagem Larga | |||

| Jatos Regionais | |||

| Por Instalação | Linefit | ||

| Retrofit | |||

| Por Geografia | América do Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| França | |||

| Alemanha | |||

| Itália | |||

| Restante da Europa | |||

| Ásia-Pacífico | China | ||

| Índia | |||

| Japão | |||

| Coreia do Sul | |||

| Austrália | |||

| Restante da Ásia-Pacífico | |||

| América do Sul | Brasil | ||

| Restante da América do Sul | |||

| Oriente Médio e África | Oriente Médio | Emirados Árabes Unidos | |

| Arábia Saudita | |||

| Restante do Oriente Médio | |||

| África | África do Sul | ||

| Restante da África | |||

Principais Questões Respondidas no Relatório

Qual é o tamanho do mercado de sistemas de evacuação de aeronaves comerciais em 2026?

O tamanho do mercado de sistemas de evacuação de aeronaves comerciais é de USD 1,73 bilhão em 2026 e está projetado para atingir USD 2,37 bilhões até 2031, avançando a um CAGR de 6,52%.

Qual região impulsiona o crescimento de demanda mais rápido para sistemas de evacuação?

Espera-se que a Ásia-Pacífico registre um CAGR de 7,23% de 2026 a 2031, sustentada pela expansão das LCCs e por 19.500 entregas de aeronaves previstas.

Qual segmento de equipamento lidera a participação de receita atualmente?

Os escorregadores de evacuação dominam com 59,68% de participação em 2025 e se beneficiam de um CAGR previsto de 6,89%.

Por que as instalações de retrofit estão se acelerando?

As revisões de frotas envelhecidas, os mandatos de treinamento em realidade mista e o desejo de padronizar equipamentos em diferentes tipos de aeronaves estão impulsionando a demanda por retrofit a um CAGR de 7,05%.

Como os escorregadores com sensores inteligentes melhoram a economia das companhias aéreas?

O monitoramento contínuo de saúde reduz as remoções não programadas e permite a manutenção preditiva, reduzindo as interrupções operacionais relacionadas a escorregadores em mais de 25% nas frotas de adotantes iniciais.

Qual é a principal barreira para novos entrantes em sistemas de evacuação?

Os contratos de fornecimento OEM de longo prazo e os altos custos de certificação — frequentemente superiores a USD 10 milhões por plataforma de aeronave — apresentam obstáculos formidáveis para os recém-chegados.

Página atualizada pela última vez em: